Prospettive di mercato per i dispositivi per aterectomia:

Il mercato dei dispositivi per aterectomia aveva un valore di 1,1 miliardi di dollari nel 2025 e si prevede che supererà i 2,5 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) superiore all'8,5% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del mercato dei dispositivi per aterectomia è stimato a 1,2 miliardi di dollari.

Il mercato dei dispositivi per aterectomia è sostenuto dal crescente onere clinico ed economico della malattia arteriosa periferica (PAD), della malattia coronarica, del diabete e delle patologie vascolari legate all'età. Secondo i dati del Centers for Disease Control and Prevention (CDC) statunitense di maggio 2024, circa 6,5 milioni di persone di età pari o superiore a 40 anni negli Stati Uniti convivono con la PAD, una condizione associata a una riduzione del flusso sanguigno agli arti e a un rischio maggiore di complicanze cardiovascolari. Lo studio NLM di settembre 2024 riporta inoltre che le malattie cardiache rimangono la principale causa di morte negli Stati Uniti, con oltre 700.000 decessi all'anno. Poiché i sistemi sanitari continuano a dare priorità alla diagnosi e al trattamento precoci delle malattie vascolari, ospedali e centri di assistenza ambulatoriale stanno aumentando l'utilizzo di procedure endovascolari minimamente invasive per ridurre i tempi di ospedalizzazione e migliorare gli esiti per i pazienti.

La domanda è inoltre sostenuta dalla crescente prevalenza del diabete, un importante fattore di rischio per le malattie arteriose degli arti inferiori. Lo studio NLM 2024 stima che nel 2024 circa 589 milioni di adulti in tutto il mondo convivessero con il diabete, creando un bacino di pazienti considerevole vulnerabile a complicanze vascolari che richiedono trattamenti interventistici. Queste tendenze patologiche continuano a influenzare le decisioni di acquisto, gli investimenti in apparecchiature e l'adozione da parte dei medici nei contesti di trattamento cardiovascolare e vascolare periferico. Nei sistemi sanitari sviluppati ed emergenti, l'aumento del volume di pazienti, l'invecchiamento della popolazione, la crescente prevalenza del diabete e i continui investimenti nelle infrastrutture per la cura cardiovascolare dovrebbero mantenere la domanda di procedure correlate all'aterectomia e delle relative apparecchiature nel lungo termine.

Chiave Dispositivi per aterectomia Riepilogo delle Analisi di Mercato:

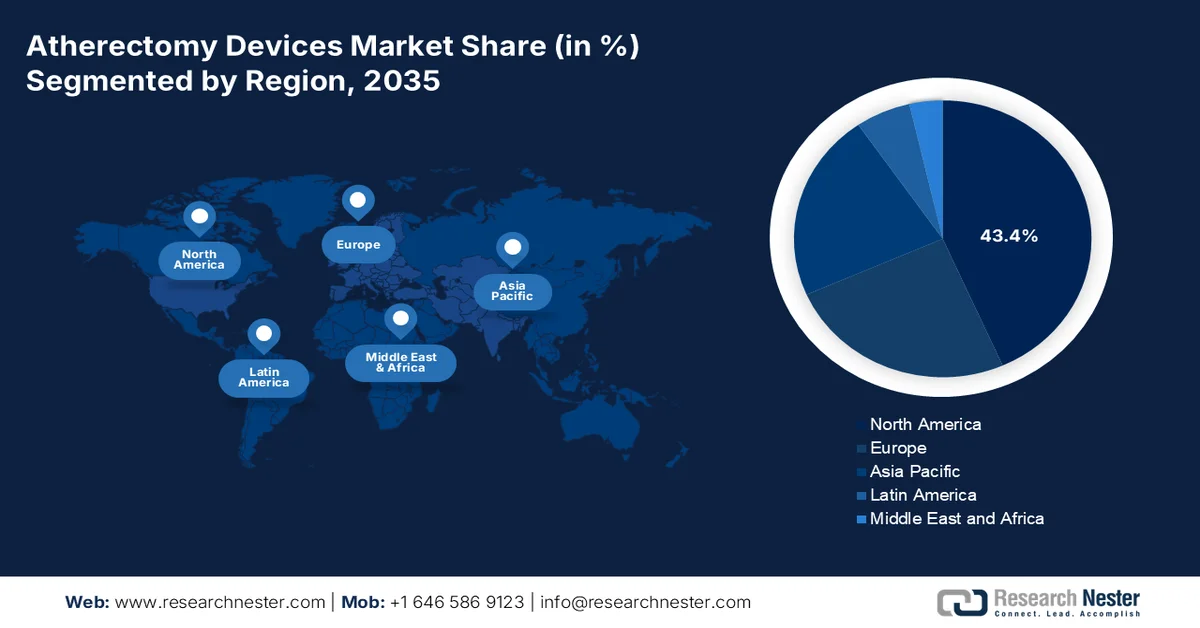

Approfondimenti regionali:

- Si prevede che il mercato dei dispositivi per aterectomia in Nord America raggiungerà il 43,4% del fatturato regionale entro il 2035, grazie agli elevati volumi di interventi, alle favorevoli strutture di rimborso, all'espansione della copertura ambulatoriale e a un solido ecosistema di centri di chirurgia ambulatoriale.

- Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida tra il 2026 e il 2035, trainata dall'aumento della prevalenza del diabete, dalla crescente diffusione di iniziative di screening vascolare, dalla maggiore adozione di tecnologie avanzate di aterectomia e dall'ampliamento dell'accesso alle cure vascolari minimamente invasive.

Approfondimenti sui segmenti:

- Entro il 2035, si prevede che il segmento dei dispositivi per aterectomia direzionale rappresenterà il 38,8% del mercato dei dispositivi per aterectomia, grazie alla sua capacità di ridurre il volume della placca, limitare il trauma arterioso e trattare efficacemente le lesioni in segmenti vascolari anatomicamente complessi.

- Si prevede che il segmento della PAD degli arti inferiori manterrà una posizione di leadership nel periodo 2026-2035, grazie all'elevata prevalenza della malattia arteriosa periferica degli arti inferiori e alla transizione accelerata verso approcci terapeutici che privilegiano la terapia endovascolare.

Principali tendenze di crescita:

- Il crescente peso del diabete

- L'invecchiamento della popolazione sta incrementando l'incidenza delle malattie vascolari.

Costi principali:

- Rigorosi processi di approvazione normativa

- Costo elevato delle sperimentazioni cliniche

Attori chiave: Boston Scientific, BD, Cardiovascular Systems Inc., Ra Medical Systems, Avinger Inc., Straub Medical AG, Rex Medical.

Globale Dispositivi per aterectomia Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 1,1 miliardi di dollari

- Dimensioni del mercato nel 2026: 1,2 miliardi di dollari

- Dimensioni previste del mercato: 2,5 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR dell'8,5% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 43,4% entro il 2035)

- Regione a più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Giappone, Germania, Cina, Canada

- Paesi emergenti: India, Indonesia, Malesia, Corea del Sud, Australia

Last updated on : 15 September, 2025

Mercato dei dispositivi per aterectomia: fattori di crescita e sfide

Fattori di crescita

- Il crescente peso del diabete: il diabete rimane uno dei più forti predittori di malattia vascolare periferica e ischemia degli arti inferiori, influenzando direttamente la domanda di procedure di aterectomia. I dati del CDC di gennaio 2026 indicano che oltre 40,1 milioni di persone sono affette da diabete. I governi stanno stanziando ingenti risorse per programmi di prevenzione, screening e gestione delle complicanze del diabete, poiché le complicanze vascolari aumentano significativamente i costi sanitari. Le agenzie di sanità pubblica pongono sempre maggiore enfasi sulla prevenzione delle ulcere del piede diabetico e delle amputazioni, che spesso richiedono un intervento vascolare. Poiché i pazienti diabetici sviluppano frequentemente lesioni arteriose calcificate difficili da trattare con la sola angioplastica con palloncino convenzionale, gli operatori sanitari stanno integrando sempre più le tecnologie di preparazione dei vasi nelle strategie di trattamento. La crescente popolazione diabetica supporta quindi una crescita a lungo termine delle procedure di intervento periferico e del relativo utilizzo di dispositivi per aterectomia.

- L'invecchiamento della popolazione aumenta l'incidenza delle malattie vascolari: l'invecchiamento della popolazione è un fattore strutturale che determina un aumento della domanda, poiché la prevalenza delle malattie vascolari cresce significativamente tra gli anziani. I dati dell'Organizzazione Mondiale della Sanità di ottobre 2025 stimano che entro il 2030 una persona su sei a livello globale avrà 60 anni o più, mentre la popolazione in questa fascia d'età raggiungerà circa 1,4 miliardi di persone. Gli anziani presentano tassi più elevati di aterosclerosi, lesioni arteriose calcificate, coronaropatia e arteriopatia periferica, creando una maggiore domanda di procedure vascolari minimamente invasive. I governi stanno ampliando i budget sanitari per affrontare le malattie croniche legate all'età e mantenere la qualità della vita degli anziani. Questa tendenza favorisce un maggiore utilizzo delle tecnologie di aterectomia nella gestione di lesioni complesse e contribuisce a un maggiore approvvigionamento di apparecchiature per interventi vascolari.

Sfide

- Processi di approvazione normativa rigorosi: ottenere l'approvazione della FDA o la marcatura CE per i dispositivi di aterectomia richiede molto tempo e numerosi studi clinici per valutarne la sicurezza e l'efficacia. Il tempo medio che intercorre tra la presentazione della domanda e l'approvazione è di diversi mesi, il che ritarda l'ingresso sul mercato. Nonostante i vincoli di prezzo imposti dai governi e le lunghe procedure di revisione normativa, si prevede una crescita del mercato dei dispositivi per aterectomia.

- Costi elevati delle sperimentazioni cliniche: gli studi clinici randomizzati e controllati che confrontano l'aterectomia con l'angioplastica con palloncino o lo stenting richiedono ampie popolazioni di pazienti e lunghi periodi di follow-up, che spesso superano gli anni. I costi superano regolarmente il milione, una barriera proibitiva per i piccoli produttori. Nonostante l'aumento annuale delle spese per le sperimentazioni cliniche, il mercato dei dispositivi per aterectomia mostra una fase positiva.

Dimensioni e previsioni del mercato dei dispositivi per aterectomia:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

8.5% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

1,1 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

2,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei dispositivi per aterectomia:

Analisi del segmento tipo

Nel segmento per tipologia, i dispositivi per aterectomia direzionale sono leader e si prevede che raggiungeranno una quota di mercato del 38,8% entro la fine del 2035. L'aterectomia direzionale offre vantaggi teorici rispetto ad altre tecniche endovascolari, tra cui la riduzione del volume della placca, la diminuzione del barotrauma arterioso e la possibilità di trattare segmenti arteriosi in punti di tensione e flessione, come l'arteria femorale superficiale. Secondo lo studio NLM dell'ottobre 2024, nel mercato statunitense sono presenti sei tipologie di dispositivi, tra cui quelli per aterectomia escissionale, ablativa, aspirativa, rotazionale e direzionale. Tuttavia, in alcune regioni, l'unica opzione disponibile è l'aterectomia direzionale con il dispositivo TurboHawk™ (Medtronic/Covidien, Plymouth, Minnesota, USA). Gli studi clinici che valutano le prestazioni del dispositivo sono ancora scarsi, con una netta predominanza di pazienti con claudicazione intermittente (75%) e patologia femoropoplitea (80%). I risultati complessivi mostrano un tasso medio di pervietà primaria a un anno del 63,5%, evidenziando sia l'utilità clinica sia la necessità di ulteriori studi randomizzati a lungo termine per consolidare il ruolo dell'aterectomia direzionale nel trattamento della malattia arteriosa periferica.

Analisi del segmento applicativo

L'arteriopatia periferica degli arti inferiori è l'applicazione dominante per il mercato dei dispositivi per aterectomia, rappresentando quasi la metà di tutte le procedure a causa dell'elevata prevalenza di calcificazioni femoro-poplitee e infra-poplitee nei pazienti diabetici e anziani. L'aterectomia offre un'alternativa minimamente invasiva al bypass chirurgico, preservando i futuri siti di accesso e consentendo la dimissione in giornata. Lo studio NLM di giugno 2023 indica che circa 8,5 milioni di adulti negli Stati Uniti soffrono di arteriopatia periferica, la maggior parte dei quali a carico degli arti inferiori. Il passaggio alla terapia endovascolare di prima linea, combinato con i rimborsi favorevoli per l'ischemia critica degli arti, continua a incentivare l'adozione di questa tecnica. I progressi tecnologici nei sistemi di aterectomia orbitale, direzionale e laser consentono ora il trattamento di segmenti lunghi e tortuosi.

Analisi del segmento di utenti finali

I centri di chirurgia ambulatoriale si stanno affermando come il principale sottosegmento di utenti finali nel mercato dei dispositivi per aterectomia, grazie alla loro efficienza operativa e ai modelli di cura incentrati sul paziente. A differenza degli ambienti ospedalieri tradizionali, i centri di chirurgia ambulatoriale offrono tempi di attesa più brevi, minori rischi di infezione e dimissioni in giornata per le procedure di aterectomia periferica. Il passaggio a un'assistenza sanitaria basata sul valore ha accelerato la migrazione degli interventi vascolari minimamente invasivi dalle strutture ospedaliere ai centri di chirurgia ambulatoriale. I produttori di dispositivi stanno rispondendo con sistemi di aterectomia portatili e monouso, progettati specificamente per gli ambienti ambulatoriali. Man mano che i medici acquisiscono maggiore sicurezza nell'eseguire complesse modifiche della placca al di fuori degli ospedali, i centri di chirurgia ambulatoriale stanno diventando l'ambiente preferito per il trattamento della malattia arteriosa periferica degli arti inferiori, in particolare nei casi elettivi non urgenti.

La nostra analisi approfondita del mercato dei dispositivi per aterectomia comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Modalità |

|

Applicazione |

|

Utente finale |

|

Integrazione tecnologica |

|

Tipo di lesione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei dispositivi per aterectomia - Analisi regionale

Approfondimenti sul mercato nordamericano

Il Nord America domina il mercato dei dispositivi per aterectomia e si prevede che deterrà una quota di fatturato regionale del 43,4% entro la fine del 2035. La regione è caratterizzata da elevati volumi di procedure, sistemi di rimborso consolidati e un'infrastruttura ben sviluppata di centri chirurgici ambulatoriali (ASC). Gli Stati Uniti dominano l'attività regionale, trainati dall'espansione della copertura ambulatoriale per l'aterectomia periferica da parte dei Centers for Medicare & Medicaid Services. Il Canada opera secondo un modello di sanità pubblica distinto, in cui le gare d'appalto provinciali e gli acquisti centralizzati limitano la varietà dei dispositivi ma garantiscono la prevedibilità dei costi. Le caratteristiche chiave del mercato includono una forte preferenza per i cateteri monouso, la crescente adozione di sistemi di aterectomia guidata da immagini e programmi di formazione per i medici incentrati sulla riduzione del tasso di complicanze. La regione continua a rappresentare un mercato di lancio primario per le piattaforme di aterectomia rotazionale e orbitale di nuova generazione.

L'ampia popolazione di pazienti affetti da malattie cardiovascolari, la crescente capacità di eseguire procedure e la solida copertura sanitaria federale stanno plasmando il mercato dei dispositivi per aterectomia negli Stati Uniti. Secondo i dati KFF di giugno 2026, nel 2024 oltre 68 milioni di persone erano iscritte a Medicare, il che sostiene una domanda costante di interventi vascolari tra gli anziani, che presentano un rischio maggiore di arteriopatia periferica e coronarica. Inoltre, i Centri per il controllo e la prevenzione delle malattie (CDC) statunitensi di ottobre 2024 riportano che circa 805.000 persone subiscono un infarto ogni anno negli Stati Uniti, evidenziando il persistente peso della malattia aterosclerotica, che spesso richiede un trattamento con catetere. Si prevede che i continui investimenti nell'assistenza cardiovascolare ambulatoriale, nei laboratori di cateterizzazione ospedaliera e nelle procedure vascolari supportate da Medicare sosterranno la domanda di sistemi di aterectomia in tutto il paese.

La crescente domanda di cure cardiovascolari, l'invecchiamento della popolazione e i continui investimenti pubblici nel settore sanitario per servizi diagnostici e interventistici stanno trainando il mercato dei dispositivi per aterectomia in Canada . Secondo i dati di Statistics Canada di giugno 2025, nel 2024 le persone di età pari o superiore a 65 anni rappresentavano circa il 19,3% della popolazione canadese, aumentando la prevalenza di malattie aterosclerotiche e vascolari periferiche che spesso richiedono un trattamento endovascolare. Inoltre, i dati di Insurance Portal di dicembre 2024 riportavano che la spesa sanitaria totale in Canada avrebbe dovuto raggiungere i 370 miliardi di dollari nel 2024, pari a circa 9.054 dollari a persona, a testimonianza dei continui investimenti nelle infrastrutture sanitarie e nei servizi cardiovascolari specializzati. Queste tendenze stanno incoraggiando ospedali e centri cardiologici ad ampliare le capacità di trattamento vascolare minimamente invasivo, supportando la domanda di tecnologie avanzate di modificazione della placca e relativi dispositivi interventistici in tutto il Canada.

Analisi di mercato della regione Asia-Pacifico

Si prevede che la regione Asia-Pacifico si affermerà rapidamente nel mercato dei dispositivi per aterectomia durante il periodo di riferimento, dal 2026 al 2035. La regione è altamente eterogenea, con mercati maturi come Giappone e Australia che mostrano un'adozione avanzata di sistemi rotazionali e laser, mentre le economie emergenti come India, Indonesia e Malesia presentano opportunità trainate dai volumi, limitate dalla sensibilità al prezzo. Il Giappone è leader nella regione grazie all'elevata prevalenza di gravi calcificazioni coronariche e a percorsi normativi accelerati. Cina e India stanno assistendo a una graduale adozione, trainata dall'aumento della popolazione diabetica e dai programmi di screening vascolare finanziati dal governo. Tuttavia, reti di distribuzione frammentate, dazi all'importazione e una formazione limitata dei medici nelle tecniche di aterectomia complesse rimangono degli ostacoli. Le partnership con i produttori locali e i dispositivi portatili a basso costo stanno guadagnando terreno. Australia e Corea del Sud mostrano una crescita costante grazie al passaggio all'assistenza ambulatoriale e a modelli di rimborso basati sul valore.

Il crescente peso delle malattie cardiovascolari, l'ampliamento dell'accesso ai servizi di cardiologia interventistica e gli investimenti governativi nel settore sanitario stanno trainando il mercato dei dispositivi per aterectomia in India . Secondo uno studio della NLM del dicembre 2024, sono stati creati oltre 410 milioni di account sanitari Ayushman Bharat, rafforzando l'accesso digitale all'assistenza sanitaria e facilitando la diagnosi e il trattamento precoci delle patologie vascolari croniche. Inoltre, i dati del PIB dell'agosto 2025 riportavano che oltre 176.000 Ayushman Arogya Mandir erano operativi entro il 2025, ampliando significativamente la copertura dell'assistenza sanitaria primaria nelle aree urbane e rurali. Questi sviluppi stanno migliorando i percorsi di riferimento dei pazienti e l'accesso a cure cardiovascolari specializzate, incoraggiando una maggiore adozione di interventi vascolari minimamente invasivi e sostenendo la domanda di dispositivi per aterectomia nel crescente settore sanitario indiano.

La crescente adozione di tecniche avanzate di modificazione della placca negli interventi coronarici complessi sta trainando il mercato dei dispositivi per aterectomia in Cina . Lo studio Frontiers dell'ottobre 2025, condotto su 75 pazienti sottoposti a PCI per occlusione coronarica cronica (CTO), ha dimostrato che l'aterectomia rotazionale ha raggiunto un tasso di successo procedurale del 90%, mentre l'aterectomia coronarica con laser a eccimeri ha raggiunto l'84%, evidenziando la forte accettazione clinica di entrambe le tecnologie nelle lesioni complesse. Lo studio ha anche rilevato che l'aterectomia rotazionale è stata utilizzata nel 76% delle lesioni calcificate da moderate a gravi, mentre l'aterectomia laser è stata preferita per i casi di restenosi intrastent in CTO e per le lesioni più lunghe. Grazie a risultati di sicurezza a medio termine comparabili e alla crescente esperienza nelle procedure di PCI complesse, gli ospedali cinesi stanno integrando sempre più tecnologie di aterectomia specializzate nei percorsi di trattamento cardiovascolare, supportando l'espansione del mercato dei dispositivi per aterectomia.

Approfondimenti sul mercato europeo

La diversità dei sistemi sanitari nazionali, le diverse politiche di rimborso e il costante spostamento dalle procedure vascolari in regime di ricovero a quelle ambulatoriali stanno guidando il mercato dei dispositivi per aterectomia in Europa. Germania, Francia e Regno Unito sono all'avanguardia nell'adozione a livello regionale, spinti dalle riforme dei DRG (Diagnosis Related Groups) che favoriscono l'assistenza ambulatoriale e dalle iniziative nazionali per la riduzione delle amputazioni. I paesi dell'Europa meridionale e orientale mostrano un'adozione più lenta a causa di vincoli di bilancio e di un accesso limitato a sistemi rotazionali o laser avanzati. Il mercato è caratterizzato da una forte preferenza per le piattaforme di aterectomia direzionale e laser, in particolare per le patologie femoro-poplitee. I requisiti di formazione dei medici, la sensibilità al costo dei dispositivi e le gare d'appalto attraverso i quadri di riferimento degli appalti pubblici influenzano le strategie dei fornitori. I paesi nordici pongono l'accento sulla generazione di dati di pratica clinica reale, mentre la Russia e l'Europa orientale si affidano a dispositivi importati con un supporto di assistenza locale limitato.

Il mercato tedesco dei dispositivi per aterectomia beneficia della solida infrastruttura sanitaria del paese e della sua posizione di leadership nel settore europeo delle tecnologie mediche. La Germania rappresenta circa il 26,5% del mercato europeo dei dispositivi medici, generando un fatturato annuo di circa 44 miliardi di dollari, secondo i dati ITA di agosto 2025. Il settore sanitario contribuisce per circa il 12,8% al PIL tedesco, con un impatto economico di circa 838 miliardi di dollari, a sostegno di continui investimenti in tecnologie avanzate per il trattamento cardiovascolare. Inoltre, le riforme sanitarie in corso, le iniziative di modernizzazione ospedaliera e la crescente domanda di procedure vascolari minimamente invasive stanno incoraggiando ospedali e centri cardiologici ad adottare dispositivi specializzati per la modifica della placca, supportando la continua crescita del mercato.

La crescente necessità di trattare lesioni coronariche calcificate complesse attraverso procedure di cardiologia interventistica avanzate sta plasmando il mercato dei dispositivi per aterectomia nel Regno Unito . Secondo uno studio della NLM dell'ottobre 2024, circa il 20% delle lesioni coronariche trattate con PCI in Europa sono gravemente calcificate, creando una domanda sostanziale di tecnologie di modificazione della placca. Lo stesso studio ha riportato che l'aterectomia rotazionale è stata utilizzata nel 3,1% delle procedure di PCI nel Regno Unito nel 2015, rappresentando il tasso di adozione più elevato tra i paesi europei, dove l'utilizzo variava dallo 0,8% al 3,1%. La crescente competenza clinica, l'ampliamento del trattamento della malattia coronarica complessa e il continuo utilizzo di sistemi di aterectomia rotazionale specializzati nei laboratori di cateterismo stanno supportando la crescita del mercato in tutto il Regno Unito.

Principali attori del mercato dei dispositivi per aterectomia:

- Boston Scientific (USA)

- BD (USA)

- Cardiovascular Systems Inc. (USA)

- Ra Medical Systems (USA)

- Avinger Inc. (USA)

- Straub Medical AG (Svizzera)

- Rex Medical (USA)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- Il mercato dei dispositivi per aterectomia è altamente consolidato, dominato dalle aziende nordamericane grazie a una ricerca e sviluppo avanzata e a elevati volumi di procedure. I principali attori si concentrano su iniziative strategiche come l'innovazione di prodotto, l'espansione geografica nella regione Asia-Pacifico e le approvazioni normative. Fusioni e acquisizioni sono comuni per migliorare la diversificazione del portafoglio e le reti di distribuzione. Ad esempio, nel marzo 2024 Zylox-Tonbridge ha annunciato una nuova partnership strategica con Avinger. Le aziende europee e giapponesi competono puntando su ingegneria di precisione e soluzioni economicamente vantaggiose, mentre i nuovi operatori provenienti da India e Corea del Sud si rivolgono a segmenti di nicchia. L'intensa concorrenza stimola l'integrazione tecnologica, inclusi i dispositivi a guida per immagini e i cateteri monouso per applicazioni periferiche e coronariche.

- Boston Scientific compete in modo aggressivo nel mercato dei dispositivi per aterectomia con il suo sistema di aterectomia rotazionale Rotablator™, un punto di riferimento per la modificazione del calcio coronarico. Le iniziative strategiche includono lo sviluppo di cateteri a basso profilo di nuova generazione, l'espansione nell'aterectomia periferica e la combinazione dell'aterectomia con le tecnologie di litotrissia.

- BD opera nel mercato dei dispositivi per aterectomia principalmente attraverso la sua divisione di interventi periferici, offrendo soluzioni di aterectomia rotazionale e ad aspirazione. La strategia dell'azienda si concentra su cateteri monouso progettati per laboratori ambulatoriali e in studio. Nel 2025, l'azienda ha realizzato un fatturato di 21,8 miliardi di dollari.

Ecco un elenco dei principali operatori attivi nel mercato globale dei dispositivi per aterectomia:

Panorama aziendale del mercato:

Sviluppi recenti

- Nel maggio 2026, Johnson & Johnson ha annunciato il lancio del suo catetere coronarico IVL Shockwave C2 Aero, progettato per un migliore superamento delle lesioni, una maggiore facilità di inserimento e nuove capacità di riposizionamento per il trattamento della malattia coronarica calcifica (CAD).

- Nel novembre 2024, Royal Philips ha annunciato l'arruolamento del primo paziente nello studio clinico statunitense THOR IDE, basato su un innovativo catetere combinato per aterectomia laser e litotrissia intravascolare sviluppato da Philips, che integra due trattamenti critici per la PAD in un unico dispositivo.

- Nel gennaio 2024, AngioDynamics , Inc. ha annunciato che la Food and Drug Administration (FDA) statunitense aveva concesso l'autorizzazione all'uso del catetere Auryon XL, un catetere ad accesso radiale da 225 cm, con il sistema di aterectomia Auryon per il trattamento della malattia arteriosa periferica (PAD).

- Report ID: 8102

- Published Date: Sep 15, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.