Prospettive di mercato dei dispositivi medici impiantabili attivi:

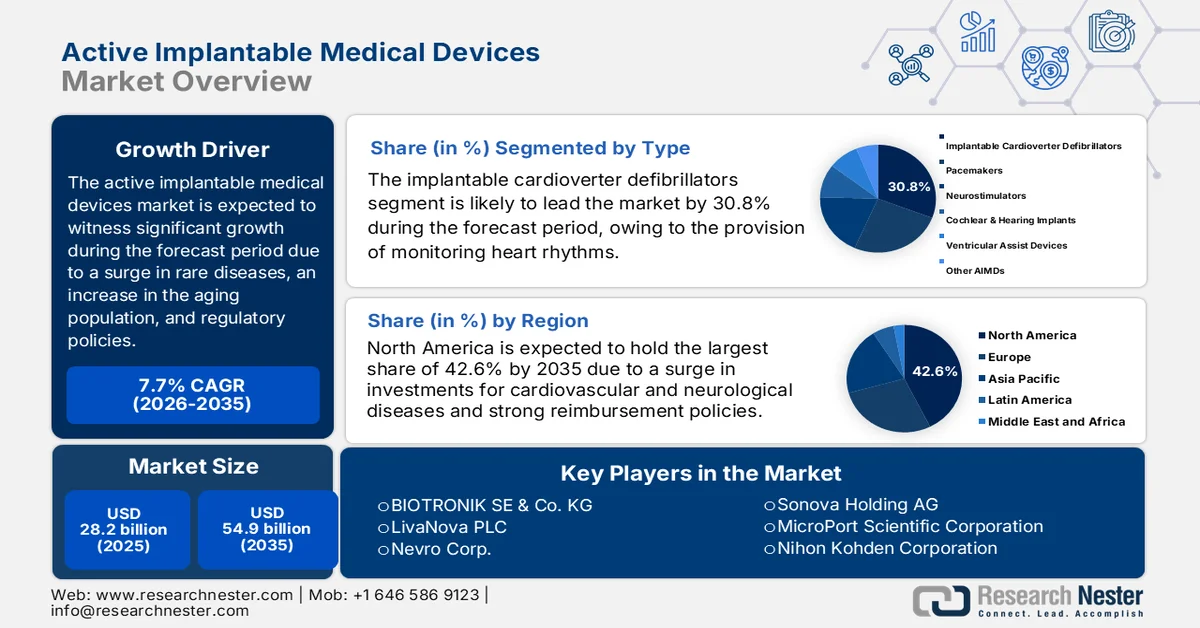

Il mercato dei dispositivi medici impiantabili attivi ha superato i 28,2 miliardi di dollari nel 2025 e si stima che raggiungerà i 54,9 miliardi di dollari entro la fine del 2035, con un CAGR del 7,7% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei dispositivi medici impiantabili attivi è stimato in 30,3 miliardi di dollari.

Il mercato mondiale dei dispositivi medici impiantabili attivi sta gradualmente entrando in una fase di trasformazione, fortemente alimentata dall'invecchiamento della popolazione, dall'aumento della prevalenza delle malattie croniche, dalle dinamiche socio-economiche, dalle politiche normative e dai fattori tecnologici. Secondo le statistiche ufficiali pubblicate dall'Organizzazione Mondiale della Sanità (OMS) a settembre 2025, le malattie non trasmissibili hanno colpito quasi 43 milioni di persone, pari al 75% dei decessi non pandemici a livello internazionale. Inoltre, 18 milioni di persone sono morte a causa di questa malattia prima dei 70 anni, di cui l'82% in paesi a basso e medio reddito. Inoltre, le malattie cardiovascolari rappresentano la maggior parte di questi decessi, con circa 19 milioni di decessi, seguite da 10 milioni di tumori, 4 milioni di casi di malattie respiratorie croniche e oltre 2 milioni di casi di diabete, sostenendo così la crescita del mercato.

Inoltre, l'integrazione della sicurezza informatica nei dispositivi impiantabili, un improvviso passaggio alla medicina personalizzata e l'espansione delle procedure di impianto ambulatoriali sono tendenze che stanno favorendo proattivamente il mercato globale dei dispositivi medici impiantabili attivi. Secondo un articolo pubblicato da NLM nel luglio 2025, è stato condotto uno studio clinico su 456.954 pazienti, di cui 330.424, pari al 72,3%, sono stati sottoposti a chirurgia ambulatoriale. La significativa probabilità di chirurgia ambulatoriale è variata in modo significativo a seconda della divisione censuaria dell'ospedale per 10 interventi. Inoltre, la variazione nella divisione censuaria dell'ospedale ha contribuito alla chirurgia ambulatoriale per 8 interventi su 10, rispetto alle caratteristiche dell'ospedale e del paziente. Infine, la divisione censuaria dell'ospedale ha contribuito al 20,6% della variazione nella mastectomia semplice ambulatoriale, rendendola quindi adatta ad aumentare l'esposizione del mercato.

Chiave Dispositivi medici impiantabili attivi Riepilogo delle Analisi di Mercato:

Approfondimenti regionali:

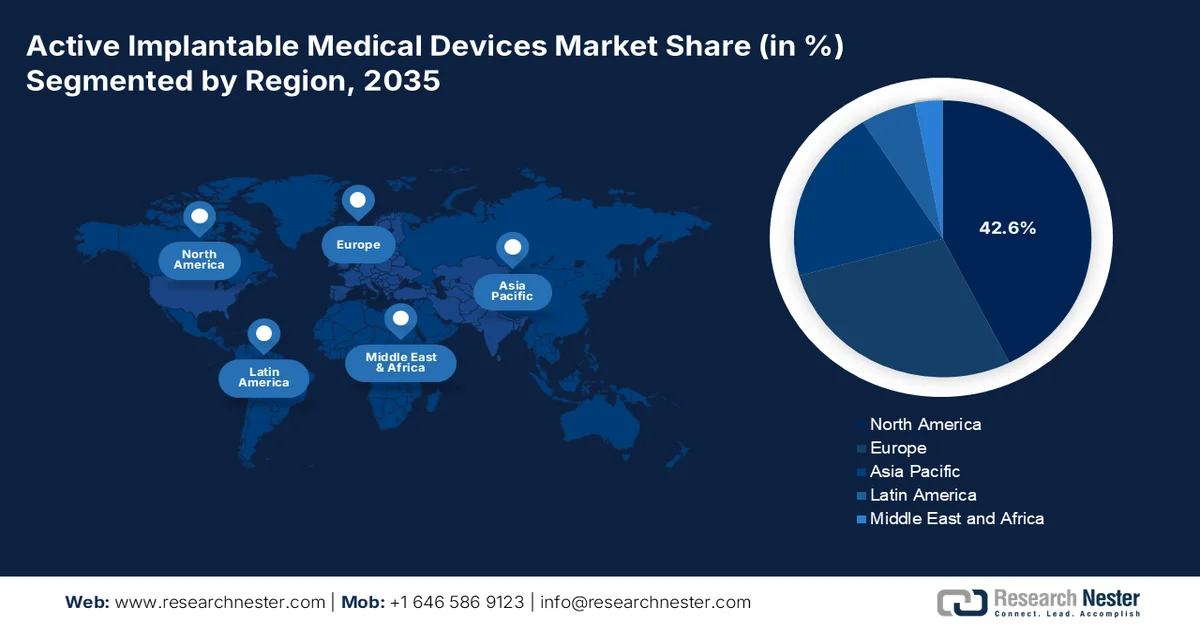

- Si prevede che entro il 2035 il Nord America rappresenterà la quota maggiore del mercato dei dispositivi medici impiantabili attivi, pari al 42,6%, sostenuta da solidi finanziamenti federali per la ricerca sui dispositivi neurologici e cardiovascolari, da quadri di rimborso favorevoli e da infrastrutture sanitarie avanzate.

- Si prevede che l'Asia Pacifica emergerà come la regione in più rapida crescita durante il periodo di previsione, accelerata dal sostegno costante del governo, dall'espansione delle infrastrutture sanitarie e da una popolazione di pazienti numerosa e sottoservita.

Informazioni sui segmenti:

- Si prevede che il sottosegmento dei defibrillatori cardioverter impiantabili raggiungerà una quota di mercato leader del 30,8% entro il 2035 nel mercato dei dispositivi medici impiantabili attivi, grazie al suo ruolo fondamentale nel monitoraggio continuo del ritmo cardiaco e nella correzione automatica delle aritmie potenzialmente letali.

- Si prevede che il segmento dei disturbi cardiovascolari si assicurerà la seconda quota più grande durante il periodo di previsione, rafforzato dai continui progressi nello sviluppo dei dispositivi, nell'innovazione e nell'espansione delle applicazioni cliniche nell'ambito dell'assistenza cardiaca.

Principali tendenze di crescita:

- Investimenti governativi nelle strutture sanitarie digitalizzate

- Domanda crescente nelle economie emergenti

Sfide principali:

- Complessità normativa e onere di conformità

- Spese elevate e limitazioni di rimborso

Attori principali: Medtronic, Abbott Laboratories, Boston Scientific Corporation, Cochlear Ltd., BIOTRONIK SE & Co. KG, LivaNova PLC, Nevro Corp., Sonova Holding AG, MicroPort Scientific Corporation, Nihon Kohden Corporation, Nurotron Biotechnology Co., Ltd., Oticon Medical, MED-EL, Terumo Corporation, Osstem Implant Co., Ltd., ZOLL Medical Corporation, Inspire Medical Systems, Inc., Lepu Medical Technology, Sahajanand Medical Technologies, Straits Orthopaedics.

Globale Dispositivi medici impiantabili attivi Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 28,2 miliardi di USD

- Dimensioni del mercato nel 2026: 30,3 miliardi di USD

- Dimensioni previste del mercato: 54,9 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 7,7% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 42,6% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Germania, Giappone, Cina, Francia

- Paesi emergenti: Cina, India, Corea del Sud, Brasile, Singapore

Last updated on : 10 February, 2026

Mercato dei dispositivi medici impiantabili attivi: fattori di crescita e sfide

Fattori di crescita

- Investimenti governativi in strutture sanitarie digitalizzate: i Paesi stanno finanziando generosamente ecosistemi digitali che integrano efficacemente il mercato dei dispositivi medici impiantabili attivi con le cartelle cliniche nazionali. Secondo le statistiche ufficiali pubblicate dalla Digital Health and Discovery Platform (DHDP) nel 2024, si prevede di stanziare un totale di 25 milioni di dollari entro marzo 2027 attraverso il fondo per l'innovazione, la scienza, l'economia e lo sviluppo del governo canadese. Si prevede che ciò opererà secondo un modello di rimborso, insieme a singoli progetti ammissibili con spese comprese tra 1 e 7 milioni di dollari. Inoltre, i team di progetto si concentrano sulla dimostrazione che il livello combinato di assistenza finanziaria da fonti governative totali non superi il 75% dei costi sostenuti ammissibili supportati, aumentando così la domanda del mercato.

- Domanda crescente nelle economie emergenti: la rapida spesa sanitaria e la crescita dell'urbanizzazione in America Latina e nell'area Asia-Pacifico stanno trainando in modo significativo l'adozione del mercato dei dispositivi medici impiantabili attivi a livello internazionale. Secondo un articolo pubblicato dall'Organizzazione delle Nazioni Unite per l'Ambiente nel 2026, l'urbanizzazione continua a essere un megatrend degno di nota nella regione Asia-Pacifico, che rappresenta il 54% della popolazione urbana internazionale, ovvero oltre 2,2 miliardi di persone. Inoltre, si prevede che la popolazione urbana in Asia crescerà del 50%, con un aumento di 1,2 miliardi di persone entro la fine del 2050. Inoltre, sono state sviluppate oltre 1 milione di abitazioni e oltre 3 milioni di persone usufruiscono di servizi di base, il che rende questa regione adatta a sostenere l'espansione del mercato.

- Progressi nei materiali in termini di biocompatibilità: la creazione di polimeri innovativi e materiali bioriassorbibili sta ottimizzando la longevità dei dispositivi e riducendo le complicanze, alimentando così il mercato dei dispositivi medici impiantabili attivi in diversi segmenti. Come affermato in un articolo pubblicato da NLM nell'ottobre 2023, il valore dell'industria internazionale dei polimeri medicali è stimato in 19,9 miliardi di dollari nel 2022 e si prevede che crescerà ulteriormente dell'8,0% tra il 2023 e il 2030, nonostante i limiti di spesa. Inoltre, il valore dell'industria mondiale dei biomateriali è di 135,4 miliardi di dollari, con settori cardiovascolare, dentale e ortopedico che rappresentano oltre il 50% del totale dei biomateriali. Inoltre, l'ingegneria tissutale, la guarigione delle ferite, l'oftalmologia, la neurologia e la chirurgia plastica rappresentano il 50% dei materiali, contribuendo così alla crescita esponenziale del mercato.

Sfide

- Complessità normativa e oneri di conformità: il mercato dei dispositivi medici impiantabili attivi si trova ad affrontare sfide significative a causa di quadri normativi sempre più rigorosi in diverse regioni. In Europa, il Regolamento sui Dispositivi Medici (MDR 2017/745) ha introdotto requisiti più severi per l'evidenza clinica, la sorveglianza post-commercializzazione e la certificazione dei dispositivi. Ciò ha comportato ritardi nelle approvazioni dei prodotti, un aumento dei costi per i produttori e, in alcuni casi, il ritiro dei dispositivi dal mercato a causa di ostacoli alla conformità. Negli Stati Uniti, l'Esenzione per Dispositivi Investigativi (IDE) della FDA e i processi di approvazione pre-commercializzazione richiedono ampi studi clinici, che allungano i tempi di commercializzazione. Inoltre, le piccole aziende faticano a soddisfare questi requisiti, limitando così l'innovazione nel mercato dei dispositivi medici impiantabili attivi a livello globale.

- Costi elevati e limitazioni nei rimborsi: i dispositivi medici impiantabili attivi sono tra le categorie di dispositivi medici più costose, con pacemaker, defibrillatori cardiaci impiantabili (ICD) e neurostimolatori che costano migliaia di dollari l'unità. Ciò crea difficoltà di accessibilità economica, soprattutto nei mercati emergenti dove i budget sanitari sono limitati. Le politiche di rimborso variano notevolmente da regione a regione, con paesi come gli Stati Uniti che offrono supporto Medicare e Medicaid, mentre molti paesi in via di sviluppo non dispongono di una copertura completa. Anche nelle economie sviluppate, ritardi nei rimborsi e politiche restrittive ne ostacolano l'adozione. Ospedali e cliniche spesso si trovano ad affrontare vincoli di bilancio, limitando i volumi di approvvigionamento nonostante le esigenze cliniche. Inoltre, i pazienti appartenenti a fasce di reddito basso sono colpiti in modo sproporzionato, poiché i costi diretti rimangono proibitivi, con un impatto negativo sul mercato dei dispositivi medici impiantabili attivi.

Dimensioni e previsioni del mercato dei dispositivi medici impiantabili attivi:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

7,7% |

|

Dimensione del mercato dell'anno base (2025) |

28,2 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

54,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei dispositivi medici impiantabili attivi:

Analisi del segmento di tipo

Si prevede che il sottosegmento dei defibrillatori cardioverter impiantabili, che fa parte del segmento "type", raggiungerà la quota più elevata del mercato dei dispositivi medici impiantabili attivi, pari al 30,8%, entro la fine del 2035. La crescita del sottosegmento è fortemente determinata dalla sua importanza nel monitoraggio del ritmo cardiaco e nell'erogazione automatica di shock elettrici per correggere aritmie rapide e potenzialmente letali, come la fibrillazione ventricolare. Secondo le statistiche ufficiali pubblicate dall'America Heart Association Journal nel 2025, i defibrillatori cardioverter impiantabili svolgono un ruolo cruciale nel ridurre efficacemente la morte cardiaca improvvisa dello 0,32% ogni anno. Inoltre, negli ultimi 4 anni, la cardiomiopatia ipertrofica si è evoluta fino a diventare la malattia genetica più trattabile, con una prevalenza approssimativa di 1:200-500 nella popolazione generale, sostenendo così la crescita del sottosegmento.

Analisi del segmento applicativo

Si prevede che il segmento delle patologie cardiovascolari nel mercato dei dispositivi medici impiantabili attivi deterrà la seconda quota di mercato più grande durante il periodo di previsione. La crescita del segmento è fortemente stimolata dallo sviluppo, dall'innovazione e dalla garanzia delle applicazioni cliniche. Secondo le stime governative pubblicate dal CDC nell'ottobre 2024, 1 persona muore ogni 34 secondi a causa di malattie cardiovascolari a livello globale. Inoltre, al 2023, 919.032 persone sono state gravemente colpite da questa particolare patologia, il che equivale a 1 decesso su 3. Inoltre, i prezzi dei farmaci e dei servizi sanitari per le malattie cardiache da parte degli enti pagatori ammontano solitamente a oltre 168 miliardi di dollari. Inoltre, negli Stati Uniti, quasi 805.000 persone soffrono di infarto, di cui 605.000 rappresentano il primo infarto e le restanti 200.000 rappresentano persone con un secondo infarto, contribuendo così alla crescita del segmento.

Analisi del segmento tecnologico

Entro la fine del periodo di validità stabilito, si prevede che il sottosegmento dei dispositivi convenzionali, parte del segmento tecnologico, rappresenterà la terza quota di mercato più grande nel mercato dei dispositivi medici impiantabili attivi. Lo sviluppo di questo sottosegmento è in gran parte dovuto alla prima generazione di impianti terapeutici e di supporto vitale, tra cui pacemaker, defibrillatori cardioverter impiantabili, impianti cocleari e neurostimolatori progettati con circuiti tradizionali e connettività limitata. Questi dispositivi sono caratterizzati dall'utilizzo di materiali biocompatibili consolidati, procedure di impianto chirurgico standardizzate e funzionalità di monitoraggio di base. A differenza dei più recenti dispositivi medici impiantabili intelligenti o basati sull'intelligenza artificiale, i dispositivi convenzionali operano principalmente in sistemi a circuito chiuso, erogando la terapia senza integrazione avanzata dei dati o monitoraggio remoto.

La nostra analisi approfondita del mercato dei dispositivi medici impiantabili attivi include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Applicazione |

|

Tecnologia |

|

Utente finale |

|

Materiale |

|

Funzionalità |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei dispositivi medici impiantabili attivi - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dei dispositivi medici impiantabili attivi raggiungerà la quota maggiore, pari al 42,6%, entro la fine del 2035. La crescita del mercato nella regione è fortemente trainata da significativi investimenti federali nella ricerca sui dispositivi neurologici e cardiovascolari, da solide politiche di rimborso e da infrastrutture sanitarie innovative. Secondo le statistiche ufficiali pubblicate dall'NLM a febbraio 2023, si è registrata una crescita delle tecnologie sanitarie digitali (DHT) negli studi clinici neurologici, con un tasso di crescita annuo stimato del 39%. Inoltre, la frequenza relativa di utilizzo del DHT negli studi per condizioni focali aumenta dallo 0,7% all'1,4%. Infine, gli studi sul morbo di Parkinson hanno dimostrato un'adozione precoce di queste tecnologie e il tasso di utilizzo più elevato, superiore all'8,3%, rendendole quindi idonee alla crescita del mercato nell'intera regione.

Il mercato dei dispositivi medici impiantabili attivi negli Stati Uniti sta crescendo in modo significativo, grazie all'esistenza di politiche di rimborso, alla spesa sanitaria federale e all'aumento della domanda di pacemaker. Secondo un articolo pubblicato da NLM nell'aprile 2025, le malattie cardiache continuano a essere una delle principali cause di morte, con 702.880 persone che ne muoiono, con un decesso su 5. Tuttavia, per diagnosticare la malattia, i pacemaker cardiaci tradizionali integrano elettrodi e strutture a capsula, con una lunghezza approssimativa compresa tra 25 mm e 30 mm e un peso inferiore a 2 grammi. Inoltre, lo studio clinico sul sistema di stimolazione transcatetere Micra indica un tasso di successo dell'impianto del 96% e una riduzione del 48% della maggior parte delle complicanze rispetto ai sistemi di stimolazione convenzionali, favorendo così la crescita del mercato.

Gli aspetti legati alla garanzia di sicurezza e conformità, l'espansione dell'adozione di impianti cocleari e neurostimolatori per le patologie croniche e l'integrazione di tecnologie di monitoraggio wireless stanno avendo un impatto positivo sul mercato dei dispositivi medici impiantabili attivi in Canada . Come affermato in un articolo pubblicato da NLM nel febbraio 2025, gli interventi di monitoraggio remoto dei pazienti (RPM) riducono i ricoveri ospedalieri dal 30% al 50% nel Paese, con conseguenti risparmi che ammontano a 2.000-5.000 USD per paziente ogni anno. Inoltre, i prezzi applicati dagli enti pagatori per la gestione delle patologie croniche e dei ricoveri ospedalieri stanno gradualmente accelerando, con oltre 6 miliardi di USD spesi ogni anno esclusivamente per i ricoveri ospedalieri. Pertanto, con la presenza di tali tecnologie e la generosa spesa, esiste un'enorme opportunità di crescita per il mercato nel Paese.

Approfondimenti sul mercato APAC

Si prevede che il mercato dei dispositivi medici impiantabili attivi dell'Asia-Pacifico emergerà come la regione in più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente sostenuto dal solido supporto governativo, da infrastrutture sanitarie avanzate e dalla presenza di un'ampia popolazione di pazienti. Secondo le statistiche ufficiali pubblicate da NLM a febbraio 2023, si stima che dal 4% al 7% del PIL complessivo sia stato investito con successo nel settore sanitario nella maggior parte delle nazioni della regione. Inoltre, secondo un rapporto sui dati pubblicato dall'organizzazione ESCAP a ottobre 2023, la modellizzazione economica prevede prontamente che la spesa sanitaria totale rappresenti un PIL solido nella regione, in aumento dal 5,2% al 9,7% entro la fine del 2060, migliorando così l'esposizione del mercato.

Il mercato dei dispositivi medici impiantabili attivi in Cina sta guadagnando sempre più terreno, grazie al supporto normativo dell'NMPA, al rimborso finanziato dal governo e all'aumento della popolazione anziana. Secondo un articolo pubblicato da NLM nel settembre 2024, si è registrato un aumento delle risorse finanziarie pubbliche destinate all'assistenza sanitaria nel Paese, da 141,8 miliardi di yuan a 2.254,2 miliardi di yuan nel 2023. Inoltre, la crescita della spesa ha raggiunto il picco del 47,5% nel Paese, stabilizzandosi significativamente al di sotto del 10%. Inoltre, per quanto riguarda la copertura assicurativa sanitaria e l'assicurazione sanitaria per i residenti urbani, il più recente schema sanitario cooperativo rurale ha attualmente superato 1,3 miliardi di individui e ha raggiunto un tasso di copertura superiore al 95%, rendendolo estremamente adatto all'espansione del mercato.

L'aumento dell'incidenza delle malattie cardiovascolari, l'aumento del dolore cronico e delle malattie neurologiche, la crescita della spesa sanitaria pubblica, l'espansione delle infrastrutture mediche e il supporto politico e di rimborso stanno rapidamente trainando il mercato dei dispositivi medici impiantabili attivi in India . Come affermato in un articolo pubblicato da Aging and Health Research nel marzo 2024, il Kashmir ha un tasso di prevalenza del morbo di Parkinson di 14,1 ogni 100.000 abitanti, rispetto a un basso tasso di prevalenza di 27 ogni 100.000 abitanti a Bangalore e 16,1 ogni 100.000 abitanti nel Bengala, mentre Mumbai ha registrato 328,3 ogni 100.000 abitanti. Allo stesso modo, la frequenza della malattia di Huntington nel paese è di circa 3-5 casi ogni 100.000 abitanti, ovvero circa 40.000-70.000 malati. Pertanto, con l'aumento delle malattie neurologiche, la domanda di mercato nel paese è in continua crescita.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei dispositivi medici impiantabili attivi registrerà una crescita considerevole entro la fine del periodo previsto. La crescita del mercato nella regione è in gran parte attribuibile a normative regionali favorevoli, all'invecchiamento della popolazione e alla presenza di solide infrastrutture sanitarie. Secondo le statistiche ufficiali pubblicate dalla Banca Europea per gli Investimenti nel 2025, entro la fine del 2030 saranno necessari investimenti di capitale pari a circa 13-15 miliardi di euro per la costruzione e l'ammodernamento delle infrastrutture tecnologiche in tutta la regione. Inoltre, si prevede che la domanda di investimenti in conto capitale a livello regionale crescerà di oltre il 200% nei prossimi 5 anni rispetto agli attuali livelli di investimento. Inoltre, il finanziamento proviene per il 47% da fonti regionali, per il 31% da fonti nazionali e per l'11% da fonti regionali, il che denota una prospettiva ottimistica per la crescita del mercato.

Il mercato dei dispositivi medici impiantabili attivi in Germania sta guadagnando sempre più visibilità grazie ai progressi finanziati dal governo, alle solide riforme dei rimborsi e all'aumento della prevalenza delle malattie cardiovascolari. Come affermato in un articolo pubblicato dall'ITA nell'agosto 2025, il Paese vanta un settore sanitario di eccellenza e si colloca tra le prime 10 nazioni a livello mondiale, con un numero stimato di dipendenti pari a 6,1 milioni. Inoltre, l'industria nazionale dei dispositivi medici è una delle più grandi a livello internazionale, con un fatturato annuo di circa 44 miliardi di dollari, pari al 26,5% del mercato regionale. Inoltre, 1 posto di lavoro su 6 nel Paese è associato al settore sanitario, generando un'impronta economica annua di 838 miliardi di dollari, pari a circa il 12,8% del prodotto interno lordo (PIL) del Paese, contribuendo così all'espansione del mercato.

Crescita del settore dei dispositivi medici in Germania (2022-2025)

Stime di crescita | 2022 (miliardi di dollari) | 2023 (miliardi di dollari) | 2024 (miliardi di dollari) | 2025 (miliardi di dollari) |

Esportazioni totali | 27.1 | 30.0 | 31.0 | 36.4 |

Importazioni totali | 24.0 | 25.3 | 26.0 | 27.5 |

Importazioni dagli Stati Uniti | 5.2 | 5.6 | 6.0 | 6.4 |

Tassi di cambio | 1.05 | 1.08 | 1.08 | 1.07 |

Fonte: ITA

L'aumento dell'adozione di AIMS da parte del Servizio Sanitario Nazionale (NHS), il supporto tramite stanziamenti governativi, normative armonizzate sotto l'egida dell'EMA e della Commissione Europea e la garanzia della sicurezza dei dispositivi stanno rafforzando il mercato dei dispositivi medici impiantabili attivi nel Regno Unito . Come affermato in un articolo pubblicato dall'ITA nel gennaio 2026, il settore delle tecnologie mediche nel Paese comprende oltre 138.000 opportunità di lavoro, con il 31% del fatturato delle scienze della vita e oltre 4.000 aziende localizzate. Inoltre, oltre l'85% del settore comprende piccole e medie imprese (PMI) in tutto il Paese. Inoltre, il Medtech è considerato il settore in più rapida crescita, con il numero di organizzazioni attive aumentato di oltre il 200% nell'ultimo decennio, denotando così un'enorme opportunità di crescita e di espansione del mercato nell'intero Paese.

Principali attori del mercato dei dispositivi medici impiantabili attivi:

- Medtronic (Stati Uniti)

- Abbott Laboratories (Stati Uniti)

- Boston Scientific Corporation (Stati Uniti)

- Cochlear Ltd. (Australia)

- BIOTRONIK SE & Co. KG (Germania)

- LivaNova PLC (Regno Unito)

- Nevro Corp. (Stati Uniti)

- Sonova Holding AG (Svizzera)

- MicroPort Scientific Corporation (Cina)

- Nihon Kohden Corporation (Giappone)

- Nurotron Biotechnology Co., Ltd. (Cina)

- Oticon Medical (Danimarca)

- MED-EL (Austria)

- Terumo Corporation (Giappone)

- Osstem Implant Co., Ltd. (Corea del Sud)

- ZOLL Medical Corporation (Stati Uniti)

- Inspire Medical Systems, Inc. (Stati Uniti)

- Lepu Medical Technology (Cina)

- Sahajanand Medical Technologies (India)

- Straits Orthopaedics (Malesia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Medtronic è leader mondiale nei dispositivi medici impiantabili attivi, con una presenza dominante nei settori pacemaker, defibrillatori cardiaci impiantabili (ICD) e neurostimolatori. I suoi ingenti investimenti in ricerca e sviluppo e le solide autorizzazioni normative la posizionano come il più grande player a livello mondiale.

- Abbott Laboratories vanta un ampio portfolio di dispositivi per la gestione del ritmo cardiaco, tra cui defibrillatori cardiaci impiantabili (ICD) e pacemaker. L'attenzione dell'azienda alle tecnologie mini-invasive e al monitoraggio basato sull'intelligenza artificiale rafforza il suo vantaggio competitivo.

- Boston Scientific Corporation è un importante produttore di dispositivi medici impiantabili, specializzato in defibrillatori cardiaci impiantabili (ICD), pacemaker e neurostimolatori. La sua strategia di crescita punta sull'innovazione nei dispositivi per la gestione del dolore e la neuromodulazione.

- Cochlear Ltd. è uno dei leader mondiali nel settore degli impianti cocleari e delle soluzioni uditive. L'azienda domina il segmento del ripristino sensoriale dei dispositivi medici impiantabili attivi, servendo milioni di pazienti in tutto il mondo.

- BIOTRONIK SE & Co. KG è un importante produttore europeo di dispositivi medici impiantabili attivi, specializzato in pacemaker, defibrillatori cardiaci impiantabili (ICD) e dispositivi di monitoraggio cardiaco. La sua solida presenza in Europa e l'attenzione ai materiali biocompatibili ne determinano la quota di mercato.

Ecco un elenco dei principali attori che operano nel mercato globale dei dispositivi medici impiantabili attivi:

Il mercato internazionale dei dispositivi medici impiantabili attivi è altamente competitivo, dominato da attori statunitensi come Medtronic, Abbott e Boston Scientific, accanto a solide aziende europee come BIOTRONIK e LivaNova. I produttori asiatici, tra cui Nihon Kohden e MicroPort, sono in rapida espansione, supportati da programmi di innovazione sostenuti dal governo. Le iniziative strategiche includono fusioni e acquisizioni, investimenti in ricerca e sviluppo nel monitoraggio basato sull'intelligenza artificiale e l'espansione geografica nei mercati emergenti. Inoltre, nel gennaio 2025, Integer Holdings Corporation si è unita al gruppo come partner strategico di riferimento per amplificare significativamente l'innovazione dei consumatori e accelerare l'intero settore. L'obiettivo finale è introdurre i più recenti progressi ed estendere le capacità della neuromodulazione per garantire dispositivi medici impiantabili attivi miniaturizzati all'avanguardia, favorendo così la proliferazione del settore dei dispositivi medici impiantabili attivi a livello globale.

Panorama aziendale del mercato dei dispositivi medici impiantabili attivi:

Sviluppi recenti

- Nel settembre 2025, Medtronic plc ha dichiarato di aver ricevuto con successo l'approvazione della Food and Drug Administration statunitense per il dispositivo Altaviva, una terapia di neuromodulazione tibiale impiantabile minimamente invasiva (ITNM), inserita vicino alla caviglia e progettata per aiutare l'incontinenza urinaria.

- Nel luglio 2025, CARMAT ha prontamente fornito un'alternativa terapeutica per i pazienti affetti da insufficienza cardiaca biventricolare innovativa ottenendo il marchio CE ai sensi del regolamento (UE) 2017/745 sui dispositivi medici.

- Nel dicembre 2024, Sequana Medical NV ha ricevuto un'importante accettazione pre-commercializzazione dalla FDA per commercializzare alfapump per aiutare l'ascite refrattaria o ricorrente, dovuta alla cirrosi epatica negli Stati Uniti

- Report ID: 8387

- Published Date: Feb 10, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.