Prospettive del mercato delle torri di raffreddamento:

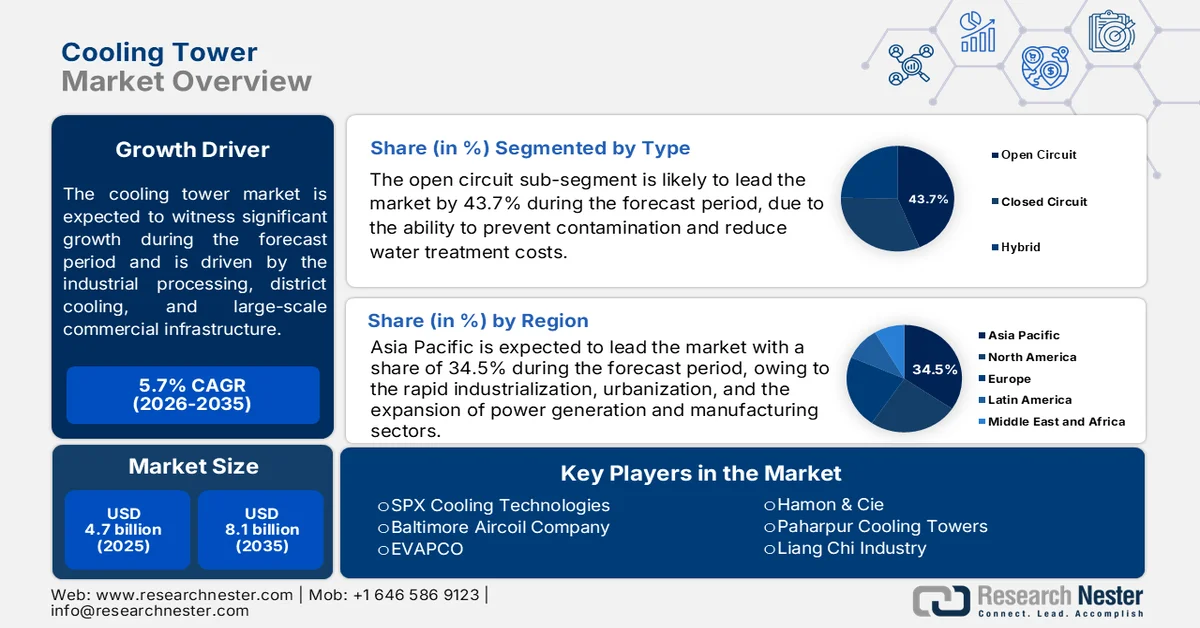

Il mercato delle torri di raffreddamento aveva un valore di 4,7 miliardi di dollari nel 2025 e si prevede che raggiungerà gli 8,1 miliardi di dollari entro il 2035, con un tasso di crescita annuo composto (CAGR) del 5,7% nel periodo di previsione dal 2026 al 2035. Nel 2026, il valore del settore delle torri di raffreddamento è stimato a 4,9 miliardi di dollari.

Il mercato delle torri di raffreddamento è sostenuto da investimenti costanti nella produzione di energia, nei processi industriali, nel teleriscaldamento e nel teleraffreddamento e nelle infrastrutture commerciali su larga scala. Secondo i dati dell'US Energy Information Administration di marzo 2026, il settore industriale rappresentava circa il 33% del consumo energetico totale degli Stati Uniti, con industrie ad alta intensità energetica come quelle chimiche, della raffinazione del petrolio, dell'industria alimentare, della cellulosa e della carta e dei metalli primari che continuano ad ampliare le esigenze di gestione termica negli impianti di produzione. D'altro canto, i dati del Dipartimento dell'Energia degli Stati Uniti del 2024 riportano che i sistemi HVAC rappresentano circa il 35% del consumo energetico negli edifici commerciali, aumentando la necessità di sistemi efficienti di dissipazione del calore in ospedali, data center, aeroporti, università e complessi a uso misto. Anche i programmi federali di efficienza energetica stanno influenzando le decisioni di approvvigionamento.

Chiave Torre di raffreddamento Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

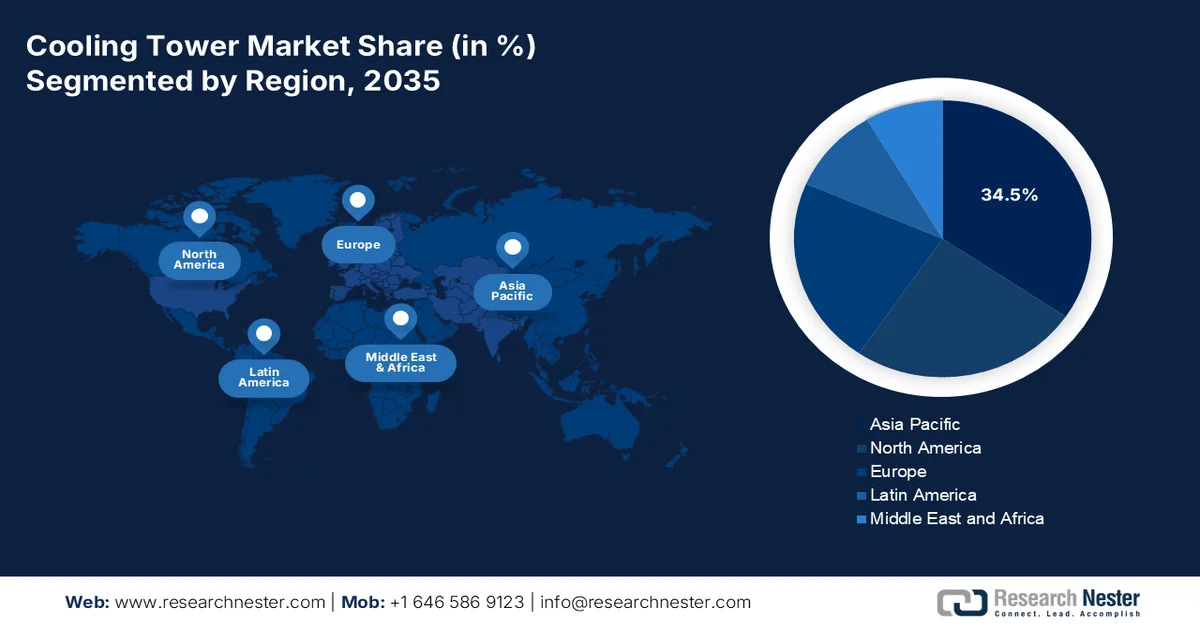

- Si prevede che il mercato delle torri di raffreddamento nella regione Asia-Pacifico raggiungerà il 34,5% del fatturato regionale entro il 2035, grazie alla rapida industrializzazione, all'urbanizzazione e all'espansione dei settori della produzione di energia e della manifattura in Cina, India e Sud-est asiatico.

- Si prevede che il Nord America registrerà la crescita più rapida nel periodo 2026-2035, stimolata dalla sostituzione delle infrastrutture industriali obsolete e dal rispetto di normative più stringenti in materia di acqua ed energia.

Approfondimenti sui segmenti:

- Nel mercato delle torri di raffreddamento, si prevede che il segmento a circuito aperto rappresenterà il 43,7% della quota di mercato entro il 2035, grazie alla sua capacità di prevenire la contaminazione e ridurre i costi di trattamento dell'acqua, in particolare nei data center e nelle applicazioni farmaceutiche.

- Si prevede che il segmento dei materiali compositi in fibra di vetro (FRP) manterrà la sua posizione di leadership fino al 2035, grazie alla sua eccezionale resistenza alla corrosione, alla struttura leggera e alle ridotte esigenze di manutenzione.

Principali tendenze di crescita:

- Espansione degli impianti di produzione di semiconduttori

- Costruzione di data center in espansione

Costi principali:

- Contaminazione biologica e rischi per la salute

- Lacune in termini di competenze tecnologiche e innovazione

Attori chiave: SPX Cooling Technologies (USA), Baltimore Aircoil Company (USA), EVAPCO (USA), Hamon & Cie (Belgio), Paharpur Cooling Towers (India), Liang Chi Industry (Malesia), Brentwood Industries (USA), Cooling Tower Depot (USA), Kuken Co., Ltd. (Giappone), Shinwa Controls Co., Ltd. (Giappone), Ebara Corporation (Giappone), Kimco Controls (Corea del Sud), Daeil Aqua Co., Ltd. (Corea del Sud), ENEXIO Water Technologies (Germania), Thermal Care, Inc. (USA), Star Cooling Towers (India), Thyssenkrupp (Germania), ebm?papst SEA (Germania), ABB (Europa), Delta (Taiwan).

Globale Torre di raffreddamento Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 4,7 miliardi di dollari

- Dimensioni del mercato nel 2026: 4,9 miliardi di dollari

- Dimensioni previste del mercato: 8,1 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 5,7% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Asia-Pacifico (quota del 34,5% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Cina, Stati Uniti, India, Giappone, Germania

- Paesi emergenti: Indonesia, Malesia, Vietnam, Corea del Sud, Arabia Saudita

Last updated on : 2 June, 2026

Mercato delle torri di raffreddamento: fattori di crescita e sfide

Fattori di crescita

- Espansione degli impianti di produzione di semiconduttori: gli investimenti governativi nel settore dei semiconduttori stanno incrementando la domanda di infrastrutture di raffreddamento industriale, in particolare negli impianti di fabbricazione di wafer che richiedono una regolazione termica continua. Secondo i dati HAI Stanford di agosto 2022, il CHIPS and Science Act statunitense ha stanziato oltre 52 miliardi di dollari per rafforzare la capacità di produzione e ricerca nazionale nel settore dei semiconduttori, promuovendo nuovi progetti di fabbricazione in diverse nazioni. Gli impianti di produzione di semiconduttori consumano una notevole capacità di raffreddamento di processo a causa delle operazioni di litografia e incisione ad alta intensità termica, supportando direttamente la diffusione del mercato delle torri di raffreddamento. Anche le imprese di ingegneria industriale stanno dando priorità agli impianti di raffreddamento ad alta efficienza energetica per allinearsi agli obiettivi nazionali di sostenibilità e al controllo dei costi operativi.

- Costruzione di data center in rapida espansione: la rapida crescita dei data center hyperscale sta generando una forte domanda di sistemi di dissipazione del calore in diverse regioni. Secondo i dati dell'Agenzia Internazionale dell'Energia del 2024, il consumo di elettricità dei data center potrebbe superare i 945 TWh a livello globale entro il 2030, a causa della crescita del cloud computing e dell'elaborazione AI. I sistemi di raffreddamento rappresentano una quota significativa dei costi operativi dei data center, il che spinge gli investimenti in torri di raffreddamento ad alta efficienza e tecnologie di raffreddamento ibride. Negli Stati Uniti, gli incentivi federali per le infrastrutture AI e le strutture di calcolo avanzate stanno ulteriormente accelerando l'acquisizione di infrastrutture di raffreddamento. Gli operatori stanno adottando sistemi di raffreddamento a basso consumo idrico per conformarsi agli standard di sostenibilità locali e ridurre l'intensità energetica. Si prevede che questa tendenza rafforzerà la domanda di sostituzione dei sistemi intelligenti di monitoraggio delle torri di raffreddamento e delle tecnologie avanzate di gestione dell'acqua.

- Investimenti nella produzione di energia termica e nucleare: le infrastrutture per la produzione di energia elettrica continuano a rappresentare un fattore determinante per la domanda globale di torri di raffreddamento, poiché gli impianti termici e nucleari richiedono sistemi di raffreddamento su larga scala per il funzionamento dei condensatori. Secondo i dati della World Nuclear Association di agosto 2024, la produzione globale di energia elettrica nucleare è aumentata a circa 2.602 TWh nel 2023, supportando la modernizzazione e l'espansione delle infrastrutture di raffreddamento degli impianti nucleari. Anche il Ministero dell'Energia indiano ha segnalato un notevole incremento della capacità di produzione di energia termica nell'ambito di programmi di sicurezza energetica a lungo termine, aumentando la domanda di sistemi di raffreddamento a umido e ibridi. Molti paesi stanno modernizzando gli impianti obsoleti per migliorare l'efficienza nell'uso dell'acqua e conformarsi alle normative ambientali che regolano gli scarichi termici e i prelievi di acqua dolce.

Sfide

- Contaminazione biologica e rischi per la salute: la contaminazione biologica, in particolare la proliferazione del batterio Legionella nei sistemi idrici delle torri di raffreddamento, presenta significative sfide operative e di responsabilità. I nuovi operatori devono implementare rigorosi protocolli di trattamento delle acque, sistemi di monitoraggio e procedure di manutenzione per prevenire focolai epidemici. La mancata gestione di questi rischi può comportare gravi conseguenze per la salute, sanzioni normative e danni alla reputazione.

- Lacune in termini di competenze tecnologiche e innovazione: il settore delle torri di raffreddamento si sta evolvendo rapidamente verso sistemi ibridi, controlli digitali e soluzioni basate sull'IoT. I nuovi operatori, privi di una solida esperienza ingegneristica in termodinamica, fluidodinamica e scienza dei materiali, faticano a competere con le aziende consolidate che vantano decenni di investimenti in ricerca e sviluppo. I produttori devono sviluppare competenze in materia di azionamenti a frequenza variabile, sistemi di monitoraggio intelligenti e materiali di riempimento avanzati.

Dimensioni e previsioni del mercato delle torri di raffreddamento:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

5.7% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

4,7 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

8,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle torri di raffreddamento:

Analisi del segmento tipo

Nel segmento delle tipologie, i sistemi a circuito aperto sono leader di mercato e si prevede che raggiungeranno una quota del 43,7% entro la fine del 2035. Questa crescita è trainata dalla capacità di prevenire la contaminazione e ridurre i costi di trattamento dell'acqua, in particolare nei data center e nelle applicazioni farmaceutiche. Secondo i dati FWPCOA di gennaio 2026, i sistemi di raffreddamento a circuito chiuso possono ridurre il consumo di acqua dolce fino al 70% rispetto alle tradizionali torri a circuito aperto nelle applicazioni HVAC. Questo vantaggio in termini di efficienza sta spingendo verso tassi di adozione più elevati a livello globale. Anche le torri ibride, che combinano raffreddamento a secco e a umido, si stanno affermando come alternativa per il risparmio idrico nelle regioni con scarsità d'acqua. Tuttavia, le torri a circuito aperto rimangono dominanti grazie ai minori costi iniziali e alla maggiore semplicità di manutenzione nei settori dell'industria pesante.

Analisi del segmento di materiale

Il segmento dei materiali è principalmente suddiviso in plastica rinforzata con fibre, legno, acciaio e calcestruzzo. Tra questi, la plastica rinforzata con fibre (FRP) è il sottosegmento leader grazie alla sua eccezionale resistenza alla corrosione, alla leggerezza e alle ridotte esigenze di manutenzione. A differenza del legno tradizionale, soggetto a marciume e proliferazione biologica, o dell'acciaio, che si arrugginisce in ambienti umidi, la FRP offre una durabilità superiore in contesti costieri e impianti chimici. La sua superficie liscia resiste inoltre alla formazione di incrostazioni e biofilm, migliorando l'efficienza termica nel tempo. Inoltre, le torri in FRP sono più facili da trasportare e installare, riducendo i costi complessivi del progetto. Poiché le industrie attribuiscono sempre maggiore importanza all'affidabilità operativa a lungo termine, la FRP è diventata la scelta preferita per le moderne installazioni di torri di raffreddamento a livello globale.

Analisi del segmento applicativo

Nell'ambito del segmento applicativo, il settore HVAC rimane il sottosegmento più ampio del mercato delle torri di raffreddamento, trainato dalle diffuse esigenze di raffreddamento degli edifici commerciali e industriali. I data center rappresentano il sottosegmento in più rapida crescita, a causa dell'aumento della densità dei server e dei carichi termici. Secondo i dati di Congress.gov di maggio 2026, i sistemi di raffreddamento rappresentano dal 38% al 40% del consumo totale di elettricità nei data center statunitensi. Questa statistica sottolinea la necessità cruciale di progettare torri di raffreddamento efficienti dal punto di vista energetico. Di conseguenza, i produttori stanno integrando azionamenti a frequenza variabile e sistemi di controllo intelligenti. Si prevede che i settori HVAC e data center, insieme, rappresenteranno oltre la metà di tutti i ricavi derivanti dalle applicazioni delle torri di raffreddamento.

La nostra analisi approfondita del mercato delle torri di raffreddamento comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Progetto |

|

Materiale |

|

Tipo di flusso |

|

Applicazione |

|

Settore degli utenti finali |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle torri di raffreddamento - Analisi regionale

Analisi di mercato della regione Asia-Pacifico

La regione Asia-Pacifico domina il mercato delle torri di raffreddamento e si prevede che deterrà una quota di fatturato regionale del 34,5% entro la fine del 2035. Il mercato è trainato dalla rapida industrializzazione, urbanizzazione ed espansione dei settori della produzione di energia e manifatturiero in Cina, India e Sud-est asiatico. La rapida costruzione di data center in Malesia, Indonesia e Corea del Sud sta creando una nuova domanda di torri di raffreddamento ibride ed efficienti dal punto di vista idrico. I produttori della regione stanno adottando materiali plastici rinforzati con fibre per contrastare la corrosione negli ambienti costieri umidi. La sensibilità al prezzo rimane un fattore chiave, con i produttori locali che offrono torri assemblate in loco a prezzi competitivi. Inoltre, le normative ambientali più stringenti sullo scarico delle acque e sull'estrazione di acque sotterranee in India e Cina stanno spingendo gli utenti finali industriali verso soluzioni di raffreddamento a circuito chiuso e adiabatiche.

La vasta espansione industriale, gli investimenti nella produzione di energia e il crescente sviluppo delle infrastrutture digitali stanno plasmando il mercato delle torri di raffreddamento in Cina . Secondo i dati di RE Global di aprile 2025, la domanda di elettricità del settore dei data center nel paese è cresciuta del 15%, riflettendo la rapida espansione delle infrastrutture di intelligenza artificiale e cloud computing che richiedono sistemi di raffreddamento avanzati. Inoltre, i dati di SASAC di gennaio 2026 hanno riportato che la capacità totale di generazione di energia a livello nazionale ha superato i 3,3 miliardi di kilowatt nel 2025, supportata dai continui ampliamenti degli impianti termici, nucleari e di energia rinnovabile, dove i sistemi di raffreddamento rimangono di fondamentale importanza operativa. Le politiche governative di modernizzazione industriale ed efficienza energetica stanno inoltre accelerando l'ammodernamento delle infrastrutture di raffreddamento obsolete con tecnologie di torri di raffreddamento a risparmio idrico e ad alta efficienza nei settori manifatturiero e delle utility.

Crescita del consumo di energia elettrica nei data center, 2024

metrico | Statistiche |

Consumo di energia elettrica dei data center (2024) | ~100 TWh |

Quota del consumo globale di elettricità dei data center (2024) | ~25% |

Crescita annua della domanda di energia elettrica nei data center (2015-2024) | Circa il 15% all'anno |

Crescita annua della domanda nazionale complessiva di energia elettrica (2015-2024) | circa il 7% all'anno |

Fonte: RE Global, aprile 2025

Si prevede che il mercato giapponese delle torri di raffreddamento crescerà da 196,2 milioni di dollari nel 2025 a 283,3 milioni di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 3,63%. Nel 2026, si prevede che il mercato raggiungerà i 205,5 milioni di dollari. La crescita del Paese è trainata dall'aumento dell'attività industriale e dalla crescente domanda nazionale di energia. Secondo i dati JIL di maggio 2025, l'indice di produzione industriale del Paese dovrebbe raggiungere 102,4, riflettendo una crescita stabile nei settori chimico, meccanico e della lavorazione del petrolio, che richiedono sistemi di gestione termica continua. Inoltre, il 7° Piano Strategico Energetico del Giappone pone l'accento sul rafforzamento della sicurezza energetica nazionale e sul sostegno alla maggiore domanda di elettricità, creando ulteriori opportunità per le infrastrutture di raffreddamento industriale. Questi sviluppi stanno accelerando gli investimenti in tecnologie di raffreddamento efficienti negli impianti di produzione e nelle strutture energetiche.

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America registrerà una rapida crescita nel mercato delle torri di raffreddamento durante il periodo di previsione dal 2026 al 2035. Il mercato è trainato principalmente dalla necessità di sostituire le infrastrutture industriali obsolete e di conformarsi alle normative sempre più stringenti in materia di acqua ed energia. Negli Stati Uniti e in Canada, i gestori degli impianti si stanno allontanando dai tradizionali sistemi a circuito aperto per adottare sistemi a circuito chiuso e ibridi, al fine di ridurre il prelievo di acqua dolce e le emissioni di carbonio. La crescita dei data center hyperscale e l'espansione degli impianti di produzione di semiconduttori hanno creato una domanda costante di soluzioni di gestione termica precise e affidabili. Inoltre, normative sanitarie più severe in materia di controllo della Legionella stanno spingendo i proprietari di edifici commerciali a investire in torri moderne con dosaggio automatico di biocidi e funzionalità di monitoraggio remoto.

I crescenti investimenti in tecnologie di raffreddamento efficienti dal punto di vista idrico e monitorate digitalmente, sia nel settore della produzione di energia che nelle infrastrutture dei data center, stanno trainando il mercato delle torri di raffreddamento negli Stati Uniti. Secondo i dati NET di agosto 2022, il Dipartimento dell'Energia degli Stati Uniti ha supportato Infinite Cooling con un accordo di cooperazione da 1,1 milioni di dollari per la commercializzazione di una tecnologia di cattura dei fumi in grado di recuperare da 150 a 250 milioni di galloni d'acqua all'anno da una singola centrale a carbone da 250 MW. Il Dipartimento dell'Energia stima che questa tecnologia potrebbe aiutare le centrali termiche statunitensi a recuperare collettivamente fino a 200 miliardi di galloni di acqua pulita all'anno, supportando le iniziative industriali di conservazione dell'acqua. Parallelamente, nel giugno 2025 Ecolab ha lanciato la sua piattaforma di raffreddamento a liquido diretto su chip 3D TRASAR per data center, a testimonianza della crescente adozione di sistemi di gestione del raffreddamento basati sull'intelligenza artificiale in ambienti di calcolo ad alta densità. Questi dati mostrano un impatto positivo sulla crescita del mercato delle torri di raffreddamento.

L'aumento degli investimenti nelle infrastrutture per l'energia pulita, nella modernizzazione industriale e nei programmi di efficienza energetica degli edifici commerciali sta trainando il mercato delle torri di raffreddamento in Canada . Secondo i dati del Dipartimento di Stato americano di dicembre 2023, il governo federale ha stanziato oltre 40 miliardi di dollari per iniziative di elettricità pulita, riduzione delle emissioni di carbonio e decarbonizzazione industriale, a supporto della domanda di sistemi avanzati di gestione termica negli impianti di produzione di energia e negli stabilimenti manifatturieri. Inoltre, gli investimenti nella costruzione di edifici non residenziali stanno alimentando la crescita di impianti industriali, strutture sanitarie e infrastrutture per l'elaborazione dati che richiedono sistemi di raffreddamento su larga scala. La crescente attenzione all'efficienza idrica e agli standard di prestazione energetica sta inoltre incoraggiando la sostituzione degli impianti di raffreddamento obsoleti con moderne tecnologie a circuito chiuso e ibride per le torri di raffreddamento, sia nel settore istituzionale che in quello industriale.

Approfondimenti sul mercato europeo

Il mercato delle torri di raffreddamento in Europa è plasmato da rigorose normative ambientali, obiettivi di decarbonizzazione industriale e dalla progressiva eliminazione dei sistemi di raffreddamento a ciclo aperto. La Direttiva europea sulle emissioni industriali e le normative sull'ecodesign spingono gli operatori verso torri a circuito chiuso e ibride che minimizzano il consumo di acqua e di energia. Germania, Francia e Regno Unito sono all'avanguardia nell'ammodernamento di centrali elettriche e impianti chimici obsoleti con torri in FRP (polimero rinforzato con fibra di vetro) e acciaio inossidabile resistenti alla corrosione. L'espansione dei data center, in particolare nella regione nordica, alimenta la domanda di torri ibride con funzionalità di free-cooling. Inoltre, misure più severe per il controllo della Legionella, previste dalle normative sanitarie nazionali, obbligano i proprietari di edifici commerciali ad aggiornare i sistemi di monitoraggio.

I crescenti investimenti in soluzioni per la manutenzione industriale e tecnologie per il riutilizzo sostenibile dell'acqua stanno plasmando il mercato delle torri di raffreddamento in Germania . Nel novembre 2022, Goodway Technologies ha ampliato la sua presenza europea aprendo una sede a Düsseldorf, rafforzando la fornitura e l'assistenza per il settore alimentare e delle bevande tedesco, che fa ampio ricorso ai sistemi di raffreddamento industriali. Inoltre, nel gennaio 2026, EEW Energy from Waste GmbH ha messo in funzione uno dei primi impianti di riciclo dell'acqua di spurgo delle torri di raffreddamento in Germania, presso la sua centrale termoelettrica di Helmstedt. Il sistema basato sull'osmosi inversa supporta il riutilizzo industriale dell'acqua e gli obiettivi di sostenibilità, riducendo al contempo il consumo di acqua dolce. Questi sviluppi evidenziano la crescente domanda di tecnologie di raffreddamento efficienti e rispettose dell'ambiente nei settori industriale ed energetico tedeschi.

I crescenti investimenti in infrastrutture energetiche, decarbonizzazione industriale e impianti digitali stanno plasmando il mercato delle torri di raffreddamento nel Regno Unito . Secondo i dati del governo britannico di dicembre 2023, il governo ha stanziato oltre 27,1 miliardi di dollari per progetti di cattura del carbonio, energia pulita e transizione industriale, aumentando la domanda di sistemi di gestione termica in impianti di pubblica utilità e di trasformazione. Inoltre, la produzione edilizia complessiva è sostenuta dalla crescita di edifici industriali, infrastrutture sanitarie e sviluppi commerciali che richiedono sistemi di raffreddamento avanzati. La crescente attenzione all'efficienza energetica, al risparmio idrico e alla resilienza operativa sta promuovendo l'adozione di moderne tecnologie per torri di raffreddamento in progetti di distretti energetici e infrastrutture dati per il settore manifatturiero.

Principali attori del mercato delle torri di raffreddamento:

- SPX Cooling Technologies (USA)

- Baltimore Aircoil Company (USA)

- EVAPCO (USA)

- Hamon & Cie (Belgio)

- Torri di raffreddamento di Paharpur (India)

- Liang Chi Industry (Malesia)

- Brentwood Industries (USA)

- Deposito delle torri di raffreddamento (USA)

- Kuken Co., Ltd. (Giappone)

- Shinwa Controls Co., Ltd. (Giappone)

- Ebara Corporation (Giappone)

- Kimco Controls (Corea del Sud)

- Daeil Aqua Co., Ltd. (Corea del Sud)

- ENEXIO Water Technologies (Germania)

- Thermal Care, Inc. (USA)

- Torri di raffreddamento Star (India)

- Thyssenkrupp (Germania)

- ebm ? papst SEA (Germania)

- ABB (Europa)

- Delta (Taiwan)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- SPX Cooling Technologies è un attore dominante nel mercato delle torri di raffreddamento con i suoi marchi Marley Refold e SGS. L'azienda sfrutta l'ingegneria avanzata per offrire torri di raffreddamento modulari, ibride e a tiraggio forzato per la produzione di energia, il riscaldamento, la ventilazione e il condizionamento dell'aria (HVAC) e i processi industriali. Le iniziative strategiche includono l'integrazione del monitoraggio digitale e progetti ad alta efficienza energetica per ridurre il consumo di acqua. Nel 2024, l'azienda ha realizzato un fatturato di 2,27 miliardi di dollari.

- Baltimore Aircoil Company detiene una quota significativa del mercato delle torri di raffreddamento grazie alla sua innovazione nelle torri a circuito chiuso per il raffreddamento evaporativo e nei sistemi adiabatici ibridi. BAC si concentra sulla riduzione della dispersione di fumi e sul miglioramento delle prestazioni termiche con materiali resistenti alla corrosione. Le mosse strategiche includono lo sviluppo di sistemi di controllo abilitati all'IoT per il funzionamento remoto e la manutenzione predittiva.

- EVAPCO è un'azienda leader nell'innovazione del mercato delle torri di raffreddamento, offrendo torri con ventilatori assiali e centrifughi, raffreddatori a secco e condensatori evaporativi. Le iniziative strategiche dell'azienda si concentrano su ventilatori a bassissima rumorosità, costruzione in acciaio inossidabile e raffreddamento ibrido per ridurre il consumo di acqua durante i picchi di carico. Investendo nella produzione globale e nel supporto ingegneristico locale, EVAPCO garantisce una rapida risposta alle normative regionali.

- Hamon & Cie è specializzata nel mercato delle torri di raffreddamento e nello sviluppo di torri di raffreddamento a tiraggio naturale e meccanico di grandi dimensioni per centrali termoelettriche, impianti petrolchimici e acciaierie. Le iniziative strategiche dell'azienda includono materiali di riempimento avanzati, modelli di dispersione del pennacchio di fumo e progetti antisismici.

- Paharpur Cooling Towers è un'azienda leader nel mercato delle torri di raffreddamento nella regione Asia-Pacifico, nota per le sue grandi torri a tiraggio indotto a controcorrente con riempimenti a film brevettati ed eliminatori di gocce. Le iniziative strategiche includono una produzione a costi competitivi, un rapido assemblaggio in loco e la personalizzazione per i climi tropicali. Paharpur si è espansa in Africa e Medio Oriente offrendo design a bassa manutenzione e resistenti alla corrosione.

Ecco un elenco dei principali operatori attivi nel mercato globale delle torri di raffreddamento:

Il mercato globale delle torri di raffreddamento è altamente competitivo, caratterizzato da un mix di multinazionali e specialisti regionali. I principali attori si concentrano su iniziative strategiche come l'innovazione di prodotto nelle torri ibride e a circuito chiuso, la digitalizzazione per la manutenzione predittiva e l'espansione nelle economie emergenti. Fusioni e acquisizioni sono comuni per consolidare la tecnologia e la presenza geografica. Ad esempio, nel maggio 2024, Thyssenkrupp ha completato la vendita della sua divisione industriale in India. Inoltre, i produttori stanno dando priorità a progetti eco-efficienti per conformarsi alle rigorose normative ambientali in materia di risparmio idrico ed energetico, offrendo al contempo servizi post-vendita per garantire entrate ricorrenti. Questo scenario stimola il miglioramento continuo delle soluzioni di gestione termica in diversi settori di utilizzo finale.

Panorama aziendale del mercato delle torri di raffreddamento:

Sviluppi recenti

- Nel luglio 2025, ebm ? papst SEA e Truwater hanno annunciato il lancio della torre di raffreddamento serie i-VX-S, una soluzione ad alta efficienza energetica alimentata dal motore EC a rotore esterno DV280. L'evento, tenutosi presso il Customer Experience Center di ebm ? papst SEA, ha riunito professionisti del settore edile focalizzati sulla sostenibilità per un pomeriggio di scambio di conoscenze, networking e innovazione.

- Nel maggio 2025, ABB in Oman ha annunciato il lancio di un'innovativa soluzione per torri di raffreddamento. La soluzione si basa su tecnologie avanzate che migliorano l'efficienza e l'affidabilità operativa, riducono i costi di manutenzione e supportano gli obiettivi di sostenibilità a lungo termine.

- Nel gennaio 2025, Delta ha annunciato il lancio della torre di raffreddamento in plastica ingegnerizzata più grande al mondo. Il prodotto offre capacità di raffreddamento, affidabilità e prestazioni ineguagliabili grazie al suo design in polietilene ad alta densità (HDPE).

- Report ID: 8594

- Published Date: Jun 02, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.