Prospettive di mercato delle unità fan coil:

Il mercato delle unità fan coil è stato stimato in 5,5 miliardi di dollari nel 2025 e si prevede che raggiungerà i 9,2 miliardi di dollari entro la fine del 2035, con un CAGR del 5,2% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore delle unità fan coil è stimato in 5,8 miliardi di dollari.

I requisiti di efficienza energetica degli edifici del settore pubblico sono i principali fattori che influenzano il mercato globale delle unità fan coil. I dati dell'IEA di luglio 2023 hanno riportato che gli edifici rappresentano quasi il 30% del consumo energetico finale totale a livello mondiale, con il riscaldamento e il raffrescamento degli ambienti che rappresentano la quota maggiore di questo carico. Negli Stati Uniti, il Dipartimento dell'Energia e dell'Informazione (DEIA) ha stimato a giugno 2023 che gli edifici commerciali consumassero oltre 6,8 quadrilioni di BTU di energia, con i sistemi HVAC responsabili di un consumo energetico significativo. Queste cifre stanno stimolando gli investimenti nell'ammodernamento dei sistemi in ospedali, uffici governativi, campus universitari e infrastrutture di trasporto. I finanziamenti federali nell'ambito di programmi come l'US Infrastructure Investment and Jobs Act e la Better Buildings Initiative del DOE stanno indirizzando miliardi di dollari verso interventi di retrofit che danno priorità al controllo della temperatura a zone e alla riduzione dei costi operativi del ciclo di vita, condizioni che favoriscono i sistemi distribuiti lato aria in strutture di media e grande altezza.

Inoltre, in Europa, i dati della Commissione Europea di luglio 2023 indicano che la ristrutturazione degli edifici pubblici deve raggiungere un tasso di miglioramento dell'efficienza energetica annuo minimo del 3%, ai sensi della Direttiva sull'efficienza energetica, aumentando direttamente i cicli di sostituzione degli impianti HVAC obsoleti negli edifici comunali e istituzionali. Queste politiche si stanno traducendo in una domanda di appalti misurabile da parte di dipartimenti dei lavori pubblici, autorità sanitarie e agenzie per le infrastrutture della difesa. Inoltre, l'espansione del mercato dei fan coil è alimentata dai trend di urbanizzazione e dall'attenzione alla qualità ambientale interna nei settori del lavoro, dell'assistenza sanitaria e dell'ospitalità. I dati dell'EPA di aprile 2025 mostrano che negli Stati Uniti le persone trascorrono quasi il 90% del loro tempo in ambienti chiusi, dove i livelli di inquinanti possono essere più elevati rispetto agli ambienti esterni, ponendo maggiore enfasi su sistemi di ventilazione e climatizzazione efficaci.

Chiave Unità fan coil Riepilogo delle Analisi di Mercato:

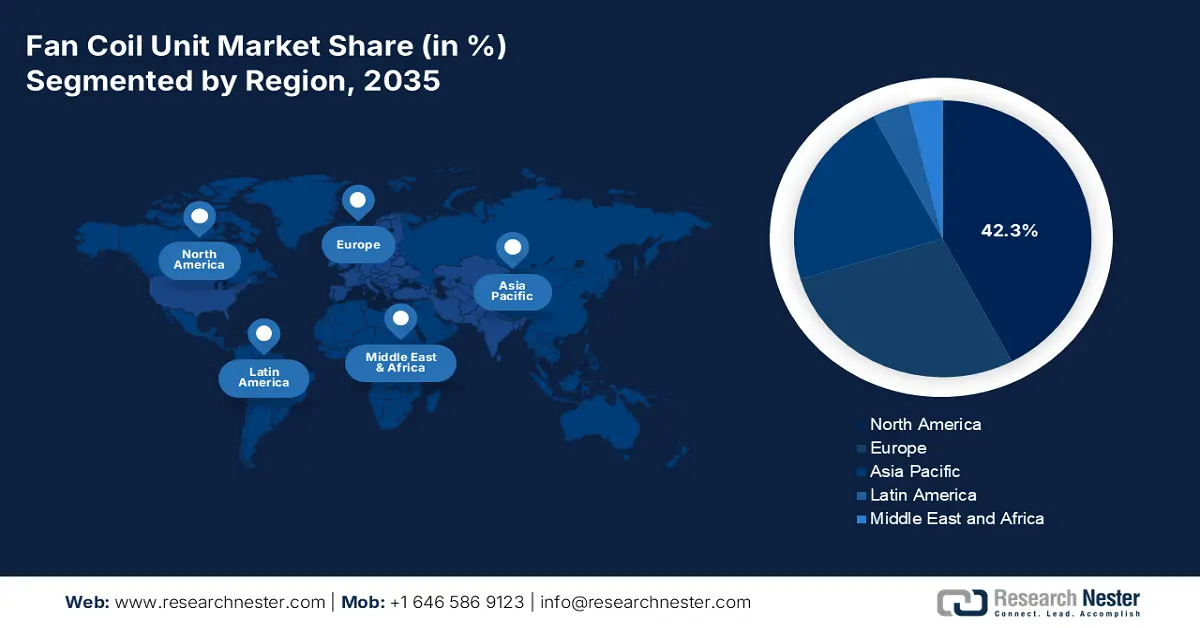

Punti salienti regionali:

- Si prevede che il Nord America si assicurerà una quota di fatturato del 42,3% entro il 2035 nel mercato delle unità fan coil, riflettendo una forte adozione nei progetti di ristrutturazione di strutture sanitarie, educative e commerciali, sostenuti da rigide normative energetiche e aggiornamenti delle infrastrutture pubbliche, grazie a rigidi codici energetici e iniziative di ristrutturazione di edifici su larga scala.

- Si prevede che l'Asia Pacifica emergerà come una regione ad alto impatto nel periodo 2026-2035, sostenuta da un'espansione dell'edilizia commerciale e residenziale nelle principali economie e da un'accelerazione della modernizzazione dei sistemi HVAC, alimentata dalla rapida urbanizzazione e dai programmi di efficienza energetica guidati dal governo.

Approfondimenti sui segmenti:

- Si prevede che il sottosegmento commerciale raggiungerà una quota di fatturato del 75,6% entro il 2035 nella categoria applicativa del mercato delle unità fan coil, riflettendo la sua ampia diffusione in uffici, ospedali, hotel e strutture commerciali, supportata da rigorose norme sulla qualità dell'aria interna e da ristrutturazioni incentrate sull'efficienza, spinte dall'adozione di moderni codici energetici per gli edifici.

- Si prevede che entro il 2035 le unità FCU a quattro tubi manterranno una posizione di leadership nel segmento di tipologia, supportate dalla loro capacità di fornire riscaldamento e raffreddamento simultanei in più zone in grandi edifici non residenziali, rafforzata dai requisiti di conformità per le prestazioni edilizie avanzate e dagli standard di certificazione ecologica.

Principali tendenze di crescita:

- Investimenti governativi sostenuti nell'edilizia non residenziale

- Progressi nell'automazione degli edifici e nell'integrazione IoT

Sfide principali:

- Elevato capitale iniziale e investimenti in ricerca e sviluppo

- Necessità di una solida rete di distribuzione e di assistenza post-vendita

Attori principali: Carrier Global Corporation (Stati Uniti), Trane Technologies plc (Stati Uniti), Johnson Controls International plc (Stati Uniti), Daikin Industries, Ltd. (Giappone), Mitsubishi Electric Corporation (Giappone), LG Electronics (Corea del Sud), Samsung Electronics (Corea del Sud), Gree Electric Appliances, Inc. (Cina), Midea Group (Cina), Lennox International Inc. (Stati Uniti), Systemair AB (Svezia), FläktGroup Holding GmbH (Germania), Swegon (Svezia), Aermec SpA (Italia), Trox GmbH (Germania), CIAT Group (Francia), Hitachi, Ltd. (Giappone), Fujitsu General (Giappone), Dunham-Bush (Malesia), Rhoss SpA (Italia).

Globale Unità fan coil Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 5,5 miliardi di USD

- Dimensioni del mercato nel 2026: 5,8 miliardi di USD

- Dimensioni previste del mercato: 9,2 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 5,2% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 42,3% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Regno Unito

- Paesi Emergenti: India, Vietnam, Indonesia, Tailandia, Malesia

Last updated on : 14 January, 2026

Mercato delle unità fan coil: fattori di crescita e sfide

Fattori di crescita

- Investimenti governativi sostenuti nell'edilizia non residenziale: la spesa pubblica e privata per l'edilizia non residenziale è direttamente correlata all'approvvigionamento di unità fan coil. I progetti di legge governativi per le infrastrutture, come l'Infrastructure Investment and Jobs Act statunitense, stanziano miliardi di dollari per edifici pubblici, ospedali e strutture scolastiche, tutti utenti finali chiave delle unità fan coil. Il CMAA di gennaio 2026 mostra che il tasso annuo di spesa totale per l'edilizia ha raggiunto 1,03 trilioni di dollari, con l'edilizia pubblica non residenziale che ha aggiunto quasi lo 0,2%. Questa pipeline di investimenti sostenuta garantisce una domanda stabile a lungo termine di apparecchiature meccaniche, rendendola un indicatore di mercato fondamentale per produttori e fornitori del mercato delle unità fan coil, con cicli di finanziamento federali pluriennali che forniscono una visibilità prevedibile per la pianificazione della produzione e la gestione delle scorte.

- Progressi nell'automazione degli edifici e nell'integrazione IoT: l'espansione della tecnologia degli edifici intelligenti stimola la domanda di unità fan coil con connettività nativa e controlli avanzati. Le stesse strutture governative stanno guidando l'adozione di sistemi di automazione degli edifici per la gestione energetica. Le unità FCU, che fungono da endpoint intelligenti all'interno del BAS, consentono un controllo preciso delle zone, una manutenzione predittiva e significativi risparmi operativi. Questa tendenza sta allontanando il mercato dai prodotti stand-alone verso soluzioni di sistema integrate, favorendo i produttori con controlli e capacità software avanzate, e sta creando nuovi flussi di entrate basati sui servizi attraverso contratti di performance e analisi dei dati.

- Finanziamenti multilaterali per la ristrutturazione di edifici pubblici: le banche internazionali di sviluppo finanziano sempre più gli aggiornamenti degli impianti di riscaldamento, ventilazione e condizionamento (HVAC) nell'ambito di programmi di sostenibilità urbana ed efficienza del settore pubblico. Il rapporto della Banca Mondiale del 2023 indica che ha impegnato oltre 29,4 miliardi di dollari in progetti legati al clima, una parte dei quali sostiene l'efficienza energetica negli edifici pubblici nei mercati emergenti. Analogamente, la Banca Europea per la Ricostruzione e lo Sviluppo destinerà fondi alla modernizzazione delle infrastrutture municipali in Europa orientale, Asia centrale e Balcani, dove la sostituzione degli impianti di riscaldamento, ventilazione e condizionamento (HVAC) è una voce di spesa ricorrente. Inoltre, un coinvolgimento tempestivo con gli appaltatori EPC e i consulenti che lavorano ai progetti finanziati multilateralmente può garantire le specifiche FCU prima della finalizzazione delle gare d'appalto, migliorando i tassi di aggiudicazione nei mercati delle unità fan coil finanziati dai donatori.

Sfide

- Elevato capitale iniziale e investimenti in ricerca e sviluppo : la creazione di linee di produzione per diverse tipologie di FCU, come quelle a due tubi, a quattro tubi e con funzionalità smart, richiede un capitale considerevole. A ciò si aggiunge il fatto che i costi di ricerca e sviluppo per unità a basso consumo energetico, silenziose e integrate con l'IoT stanno aumentando per soddisfare i nuovi standard globali. Un nuovo concorrente deve investire milioni di dollari prima di aggiudicarsi un singolo ordine, creando una barriera significativa nel mercato delle unità fan coil. Ad esempio, i principali operatori investono costantemente una percentuale del loro fatturato annuo in ricerca e sviluppo per superare le difficoltà di scala che i nuovi operatori devono affrontare.

- Necessità di una solida rete di distribuzione e assistenza post-vendita: i fan coil non sono semplici prodotti standard; richiedono la specifica da parte di consulenti, l'installazione da parte di tecnici qualificati e una manutenzione affidabile. Costruire una rete competente di distributori, grossisti e partner di assistenza è un'operazione lenta e costosa. Daikin si avvale della sua vasta rete globale di Daikin Solution Center e rivenditori certificati, offrendo formazione e supporto che i nuovi arrivati non possono replicare rapidamente, creando una barriera formidabile alla fiducia dei clienti e alla penetrazione del mercato dei fan coil.

Dimensioni e previsioni del mercato delle unità fan coil:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,2% |

|

Dimensione del mercato dell'anno base (2025) |

5,5 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

9,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle unità fan coil:

Analisi del segmento applicativo

Si prevede che il sottosegmento commerciale manterrà la sua quota di fatturato dominante del 75,6% entro il 2035 all'interno del segmento applicativo del mercato delle unità fan coil. Il segmento è trainato dal suo ampio utilizzo in torri per uffici, ospedali, hotel e spazi commerciali. Questi ambienti richiedono il controllo preciso della temperatura e della ventilazione a zone offerto dalle unità fan coil, in linea con i rigorosi standard di qualità dell'aria interna ed energetica. La crescita del settore è direttamente legata all'attività edilizia non residenziale e alla ristrutturazione degli edifici esistenti per migliorarne l'efficienza. Un fattore chiave è l'adozione di moderni codici energetici per gli edifici. Ad esempio, i dati dell'EIA di giugno 2023 indicano che il riscaldamento degli ambienti rappresenta quasi il 32% del consumo energetico negli edifici commerciali negli Stati Uniti. Questi dati mostrano l'enorme mercato di soluzioni HVAC efficienti, come le unità fan coil avanzate, per gestire questo significativo carico energetico.

Analisi del segmento di tipo

Nel segmento delle tipologie, le unità FCU a quattro tubi sono leader nel mercato delle unità fan coil. Il segmento è guidato dalla loro superiore flessibilità ed efficienza energetica nel fornire riscaldamento e raffrescamento simultanei a diverse zone dell'edificio. Questa capacità è vitale per i grandi edifici commerciali come hotel e ospedali, dove gli ambienti hanno requisiti termici diversi e variabili. Utilizzando tubazioni di mandata e ritorno separate per l'acqua refrigerata e calda, questi sistemi eliminano lo spreco energetico dovuto alla sostituzione di una singola serpentina, offrendo significativi risparmi operativi. La loro adozione è fortemente influenzata dagli standard prestazionali dell'edificio. La certificazione 2026 di Unilux HVAC Industries indica di fornire ai residenti riscaldamento, raffrescamento e ventilazione tutto l'anno con fan coil a colonna verticale a 4 tubi. Questa caratteristica è sempre più richiesta nelle certificazioni di bioedilizia come LEED per ottenere punteggi elevati di prestazione energetica.

Analisi del segmento di tipo aziendale

Il nuovo sottosegmento di vendita è leader nel segmento delle tipologie di business nel mercato delle unità fan coil ed è alimentato dalle nuove costruzioni e dallo sviluppo di progetti commerciali su larga scala e residenziali di fascia alta a livello globale. Questa crescita è particolarmente pronunciata nelle economie emergenti in rapida urbanizzazione e nelle regioni con normative edilizie aggiornate che impongono fin dall'inizio installazioni HVAC moderne ed efficienti. Sebbene il mercato delle sostituzioni sia stabile, è eclissato dal volume di nuove installazioni. I dati governativi sulla spesa per l'edilizia sono un indicatore affidabile. I costanti investimenti globali in infrastrutture e immobili garantiscono una domanda solida e continua per i produttori di apparecchiature originali. Inoltre, l'integrazione di tecnologie intelligenti e sostenibili nelle nuove costruzioni crea un mercato premium per un sistema FCU connesso avanzato che i progetti di retrofitting più datati possono supportare.

La nostra analisi approfondita del mercato delle unità fan coil include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Capacità |

|

Applicazione |

|

Tipo di attività |

|

Tecnologia |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle unità fan coil - Analisi regionale

Approfondimenti sul mercato nordamericano

Il mercato nordamericano delle unità fan coil è dominante e si prevede che manterrà una quota di fatturato del 42,3% entro il 2035. Il mercato è trainato dalle ristrutturazioni di edifici commerciali, dalle severe normative energetiche e dall'intenso sviluppo edilizio nel settore sanitario e scolastico. L'Infrastructure Investment and Jobs Act statunitense finanzia l'ammodernamento delle strutture pubbliche, stimolando direttamente la domanda. La tendenza è verso unità intelligenti ad alta efficienza integrate con sistemi di automazione degli edifici per la manutenzione predittiva e il risparmio energetico. Gli standard, come la certificazione LEED, promuovono l'adozione di modelli avanzati a quattro tubi e refrigeranti a basso GWP. Il ciclo di sostituzione degli edifici esistenti è un fattore trainante costante della domanda, che compensa la crescita più lenta delle nuove costruzioni commerciali. In Canada, le iniziative federali, come la Green Buildings Strategy, integrano le normative provinciali, concentrandosi su ristrutturazioni energetiche profonde ed elettrificazione per raggiungere gli obiettivi di zero emissioni nette, favorendo soluzioni con unità fan coil integrate a pompa di calore.

Il mercato statunitense delle unità fan coil è plasmato da investimenti paralleli nella modernizzazione degli impianti HVAC commerciali e nelle infrastrutture di raffreddamento mission-critical, con recenti lanci di prodotti che segnalano un più ampio afflusso di capitali verso sistemi airside avanzati. Il lancio di AireWall ONE da parte di Airedale by Modeine, nel novembre 2023, prodotto in parte negli Stati Uniti per la distribuzione globale, evidenzia il ruolo del Paese sia come polo produttivo che come centro di domanda per tecnologie di movimentazione dell'aria ad alta efficienza a supporto di data center, campus sanitari e grandi complessi istituzionali. Sebbene AireWall ONE serva il segmento di raffreddamento critico piuttosto che il core business, la sua produzione negli Stati Uniti riflette investimenti sostenuti nelle catene di fornitura HVAC nazionali, in linea con le priorità federali in materia di resilienza energetica e affidabilità delle infrastrutture. Questo slancio coincide con la crescente spesa del settore pubblico per la ristrutturazione degli edifici.

Recenti progressi nel mercato delle unità fan coil negli Stati Uniti

Anno | Nome dell'azienda | Progressi |

Ottobre 2025 | Società YSE | Lanciata una nuova unità ventilconvettore ad acqua refrigerata esposta, ultra sottile, da 130 mm, migliorata |

Aprile 2025 | Foster International | Ha annunciato il lancio del proprio marchio HVAC, FOSTER |

Aprile 2025 | Panasonic | Lanciato FK1, il suo primo ventilconvettore ad acqua dotato della tecnologia all'avanguardia nanoe X |

Dicembre 2024 | Daikin | Lancio del nuovo ventilconvettore a cassetta FWC-D 3x3 (900 x 900) |

Fonte: YSE Company, Foster International, Panasonic, Daikin

La tendenza dominante nel mercato canadese delle unità fan coil è guidata dal passaggio all'elettrificazione e all'integrazione di pompe di calore per climi freddi nei sistemi di unità fan coil, favorita dall'obiettivo nazionale di zero emissioni nette entro il 2050. Questo è stimolato dai codici edilizi provinciali, come quello della British Columbia, che impongono significativi aumenti dell'efficienza energetica degli edifici nuovi e di quelli ristrutturati in modo sostanziale. Ciò è imposto dai rigorosi codici energetici provinciali e supportato da finanziamenti federali, come l'impegno di 2 miliardi di dollari della Canada Infrastructure Bank per le sue iniziative di retrofit edilizio, come annunciato nel rapporto Investors' Confidence Project del luglio 2023. Questa iniziativa mira a modernizzare gli edifici pubblici e comunitari, creando direttamente una domanda di soluzioni HVAC elettriche ad alta efficienza, come i sistemi FCU avanzati, per raggiungere gli ambiziosi obiettivi di riduzione delle emissioni entro il 2030.

Approfondimenti sul mercato APAC

Il mercato delle unità fan coil dell'area Asia-Pacifico è un motore trainante a livello mondiale ed è caratterizzato da una rapida urbanizzazione, da un'imponente costruzione di nuove unità e da una forte attenzione all'efficienza energetica. Il principale motore della domanda è la portata senza precedenti dello sviluppo edilizio commerciale e residenziale in importanti economie come Cina e India, alimentato dalla crescita demografica e dall'espansione economica. Allo stesso tempo, le iniziative di sostenibilità guidate dal governo e i rigorosi codici di edilizia ecologica, come il Three Star System cinese, l'ECBC indiano e il Top Runner Program giapponese, stanno stimolando il passaggio dai sistemi HVAC di base alle unità fan coil ad alta efficienza. Una tendenza chiave è la rapida integrazione di unità FCU intelligenti e controllate da inverter, spinta dalla domanda di una migliore qualità dell'aria interna e di minori costi operativi in settori come gli uffici IT, l'assistenza sanitaria e l'ospitalità.

Il mercato cinese delle unità fan coil è trainato dai mandati statali in materia di edilizia verde e dalle nuove costruzioni di grandi dimensioni. Lo studio NLM di maggio 2022 indica che le linee guida nazionali sviluppate durante il COVID-19 hanno enfatizzato la predominanza di aria fresca, il funzionamento prolungato della ventilazione, un apporto d'aria pro capite minimo di 30 m³/h e una gestione più rigorosa dei sistemi fan coil, comprese le norme che consentono alle unità fan coil di funzionare solo quando servono singole stanze chiuse, scoraggiando al contempo le configurazioni di aria di ritorno condivisa in più spazi. Queste misure hanno un impatto duraturo sul modo in cui uffici, mercati, ospedali scolastici e strutture temporanee affrontano le ristrutturazioni HVAC, spostando le priorità di approvvigionamento verso sistemi terminali che supportano il funzionamento a zone, il controllo indipendente delle stanze e la capacità con strategie di aria fresca al 100%. Mentre la Cina continua a integrare la preparazione alle epidemie negli standard edilizi, il mercato delle unità fan coil sta passando da un segmento orientato ai costi a un mercato delle ristrutturazioni orientato alla conformità e alla resilienza.

Il mercato giapponese delle unità fan coil negli edifici alti sta trainando il mercato, con gli edifici che rappresentano quasi il 37% del consumo energetico nazionale totale, secondo lo studio NLM di luglio 2023, a indicare che l'efficacia degli impianti HVAC è una priorità strategica sia per gli stakeholder pubblici che privati. Questo profilo energetico sta stimolando l'attività di retrofit in uffici, ospedali, hotel e strutture governative, dove la riduzione dei costi operativi e dell'esposizione al carbonio è diventata centrale nelle strategie di gestione patrimoniale. Poiché gli impianti HVAC rappresentano il maggiore carico energetico controllabile negli edifici commerciali, la domanda si sta spostando verso aggiornamenti a livello terminale che consentono il controllo della temperatura a zone, un minore consumo energetico dei ventilatori e la compatibilità con i sistemi di riscaldamento e raffreddamento a bassa temperatura. Le unità fan coil beneficiano di questa transizione poiché supportano guadagni di efficienza incrementali senza la sostituzione completa del sistema, in linea con l'attenzione del Giappone verso percorsi di decarbonizzazione concreti in un contesto energetico vincolato.

Approfondimenti sul mercato europeo

Il mercato europeo dei fan coil è un settore maturo ma in costante evoluzione, trainato principalmente dagli ambiziosi obiettivi di efficienza energetica e decarbonizzazione della regione. Normative rigorose come la Direttiva sulla Prestazione Energetica nell'Edilizia, che impone che tutti i nuovi edifici siano a zero emissioni entro il 2030, rappresentano un forte incentivo per l'ammodernamento degli impianti HVAC esistenti con fan coil ad alta efficienza. Il mercato si sta spostando verso unità connesse intelligenti che si integrano con i sistemi di gestione degli edifici per un uso ottimale dell'energia e una manutenzione predittiva. La crescita è particolarmente forte nei settori della sanità, dell'ospitalità e del retrofitting degli uffici, dove la qualità dell'aria interna e un controllo preciso del clima sono essenziali. Mentre la domanda dell'Europa meridionale è legata alle nuove costruzioni residenziali e turistiche, la crescita dell'Europa occidentale e settentrionale è maggiormente focalizzata sulla sostituzione e l'ammodernamento del patrimonio edilizio obsoleto.

Il mercato tedesco delle unità fan coil è sempre più influenzato dal programma di sostegno alla decarbonizzazione del riscaldamento del governo federale. I dati del Clean Energy Wire dell'agosto 2024 mostrano che il programma include tutti i gruppi di proprietari di edifici, comprese aziende, locatori e comuni. Con i sussidi che coprono il 30% dei costi di investimento e che salgono al 70% per i proprietari-occupanti e oltre 93.000 domande presentate, il programma sta stimolando la sostituzione su larga scala degli impianti di riscaldamento a gas e gasolio con pompe di calore, riscaldamento a biomassa e allacciamenti al teleriscaldamento. Queste fonti di calore a basse emissioni di carbonio si basano sulla distribuzione idronica all'interno degli edifici, aumentando direttamente la domanda di unità fan coil in condomini, uffici, edifici pubblici e complessi residenziali misti. L'impatto è rafforzato dalla legge tedesca sul riscaldamento che impone ai nuovi edifici di utilizzare almeno il 65% di energia rinnovabile, il che favorisce gli impianti di riscaldamento a bassa temperatura in cui le unità fan coil sono operativamente efficienti.

Il mercato britannico delle unità fan coil è influenzato dalla crescente attenzione politica e commerciale alla riduzione delle emissioni di carbonio operative negli edifici non residenziali esistenti, dove riscaldamento, raffreddamento ed energia elettrica rappresentano circa il 19% dell'impronta di carbonio nazionale, secondo i dati del GBC del Regno Unito a gennaio 2025. La Whole Life Carbon Roadmap del Green Building Council del Regno Unito, che mira a una riduzione del 49% dell'intensità energetica non residenziale entro il 2040, sta stimolando gli investimenti nell'ottimizzazione degli impianti HVAC in uffici, strutture sanitarie, attività commerciali e proprietà del settore pubblico. Gli impianti HVAC rappresentano uno dei maggiori carichi energetici controllabili negli edifici commerciali e i persistenti problemi legati a un funzionamento inefficiente, elevati costi di manutenzione e cicli di vita ridotti degli impianti stanno spingendo i proprietari degli impianti verso ammodernamenti a livello terminale piuttosto che sostituzioni complete dei sistemi. Le unità fan coil sono sempre più spesso specificate nei programmi di retrofit perché supportano il controllo della temperatura a zone, una migliore qualità dell'aria interna e costi operativi del ciclo di vita inferiori, in linea sia con gli obiettivi di riduzione delle emissioni di carbonio sia con gli standard di benessere degli occupanti.

Soluzioni di ottimizzazione energetica degli edifici basate sull'intelligenza artificiale

Azienda | Panoramica della soluzione | Tipi di edifici | Sistemi di costruzione controllati | Fase di sviluppo |

BrainBox AI | Piattaforma di ottimizzazione HVAC basata sull'intelligenza artificiale che utilizza termostati connessi al cloud, Niagara Framework, BACnet e integrazioni cloud | Infrastrutture industriali, per uffici, al dettaglio, sociali | Riscaldamento, ventilazione e condizionamento (HVAC) | Distribuito in 14.900 edifici in oltre 20 paesi |

Elyos Energy | Soluzione edge-connected che consente il rilevamento delle anomalie e il controllo automatico della programmazione HVAC, inclusa l'ottimizzazione della ventilazione in base alle condizioni meteorologiche e di occupazione | Uffici, hotel, centri commerciali, università, centri ricreativi, scuole, data center, edifici governativi, magazzini | Sistemi HVAC e di energia distribuita (veicoli elettrici, solare, termostati intelligenti) | Attivo in oltre 400 edifici |

Hank (di JLL) | Livello di ottimizzazione basato sull'intelligenza artificiale su BMS esistente utilizzando gemelli digitali, previsioni, allarmi intelligenti e supporto tecnico 24 ore su 24, 7 giorni su 7 tramite il dispositivo Hank Edge e l'interfaccia utente cloud | Uffici, negozi, industriali, nuove costruzioni, ristrutturazioni | Riscaldamento, ventilazione e condizionamento (HVAC) | Distribuzioni commerciali (scala non divulgata pubblicamente) |

Fonte: UK GBC gennaio 2025

Principali attori del mercato delle unità fan coil:

- Carrier Global Corporation (Stati Uniti)

- Trane Technologies plc (Stati Uniti)

- Johnson Controls International plc (Stati Uniti)

- Daikin Industries, Ltd. (Giappone)

- Mitsubishi Electric Corporation (Giappone)

- LG Electronics (Corea del Sud)

- Samsung Electronics (Corea del Sud)

- Gree Electric Appliances, Inc. (Cina)

- Midea Group (Cina)

- Lennox International Inc. (Stati Uniti)

- Systemair AB (Svezia)

- FläktGroup Holding GmbH (Germania)

- Swegon (Svezia)

- Aermec SpA (Italia)

- Trox GmbH (Germania)

- Gruppo CIAT (Francia)

- Hitachi, Ltd. (Giappone)

- Fujitsu General (Giappone)

- Dunham-Bush (Malesia)

- Rhoss SpA (Italia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Carrier Global Corporation è un colosso nel mercato delle unità fan coil, che promuove il progresso attraverso l'integrazione di controlli HVAC avanzati e sistemi di gestione degli edifici. L'azienda integra strategicamente tecnologie intelligenti e connesse nella sua offerta di FCU, consentendo l'ottimizzazione basata sui dati della qualità dell'aria interna e del consumo energetico. Questa iniziativa trasforma le FCU da semplici dispositivi di climatizzazione in nodi intelligenti all'interno di ecosistemi edilizi sani, efficienti e sostenibili. Nel 2024, l'azienda ha registrato una crescita organica del 3% con un fatturato netto di 22,5 miliardi di dollari.

- Trane Technologies plc ha plasmato in modo significativo il mercato delle unità fan coil introducendo soluzioni climatiche sostenibili e ad alta efficienza. Il suo obiettivo strategico è l'innovazione nella progettazione di unità fan coil che utilizzano refrigeranti a basso potenziale di riscaldamento globale e sono dotati di un'ingegneria acustica avanzata per un funzionamento ultra silenzioso. Questa attenzione alla sostenibilità e al comfort degli occupanti posiziona le sue unità fan coil come componente fondamentale per soddisfare i rigorosi standard di bioedilizia e migliorare l'esperienza utente negli spazi commerciali. Secondo il rapporto annuale del 2024, il fatturato totale dell'azienda è stato di 19,8 miliardi di dollari.

- Johnson Controls International plc promuove il mercato delle unità fan coil attraverso il suo ecosistema digitale strategico OpenBlue. Integrando le unità fan coil con analisi degli edifici basate sull'intelligenza artificiale e piattaforme basate su cloud, consentono la manutenzione predittiva e il controllo dinamico delle zone. Questa iniziativa digitale garantisce che le unità fan coil funzionino alla massima efficienza, riducendo i costi del ciclo di vita e contribuendo alla creazione di edifici intelligenti che si adattano proattivamente alle condizioni di occupazione e ambientali.

- Daikin Industries, Ltd. è leader mondiale nel mercato delle unità fan coil, rinomata per la sua innovazione strategica nella tecnologia Inverter e VRV. L'azienda sfrutta la sua esperienza per produrre unità FCU estremamente precise ed efficienti dal punto di vista energetico, che si integrano perfettamente nei sistemi multizona. Questa attenzione al perfezionamento tecnologico e alla compatibilità di sistema garantisce un controllo ottimale del comfort, consolidando la posizione di Daikin nel segmento premium del panorama globale delle unità FCU.

- Mitsubishi Electric Corporation ha compiuto progressi fondamentali nel mercato delle unità fan coil grazie allo sviluppo strategico di design compatti, ultrasottili e silenziosi. La loro iniziativa si concentra sulla massimizzazione delle prestazioni riducendo al minimo l'ingombro in termini di spazio e acustica, un aspetto fondamentale per la progettazione architettonica moderna, come le ristrutturazioni e le installazioni di fascia alta. Questa filosofia ingegneristica risponde alle principali esigenze del mercato in termini di soluzioni per la climatizzazione degli ambienti interni discrete, potenti e flessibili.

Ecco un elenco dei principali attori che operano nel mercato globale delle unità fan coil:

Il mercato globale delle unità fan coil è moderatamente frammentato, caratterizzato da un mix di colossi multinazionali del settore HVAC e forti specialisti regionali. La concorrenza è guidata dalle normative sull'efficienza energetica, dalle esigenze di qualità dell'aria interna e dall'integrazione negli edifici intelligenti. Le principali iniziative strategiche includono ingenti investimenti in tecnologie inverter a bassa rumorosità e FCU connesse. I principali attori si stanno espandendo tramite acquisizioni per acquisire quote di mercato e ampliare il proprio portafoglio prodotti in regioni emergenti come l'APAC. Ad esempio, nell'aprile 2024, le filiali di Mitsubishi Electric hanno annunciato l'acquisizione del produttore francese di condizionatori AIRCALO. Una maggiore sostenibilità guida l'innovazione nei refrigeranti ecocompatibili e nei materiali riciclabili, mentre le aziende rafforzano le reti di assistenza e le soluzioni personalizzate per i settori commerciale e ospedaliero.

Panorama aziendale del mercato delle unità fan coil:

Sviluppi recenti

- Nel marzo 2025, Daikin rafforza la sua posizione nelle soluzioni per la climatizzazione degli interni con il lancio della nuova serie di unità fan coil a parete FWT-HTV, che offre miglioramenti in termini di comfort degli occupanti, efficienza energetica e la migliore qualità dell'aria interna della categoria, il tutto in un'unica piattaforma integrata.

- Nel maggio 2025, lo specialista britannico di apparecchiature per il riscaldamento e il raffreddamento Diffusion ha lanciato ufficialmente ai suoi clienti la sua nuova gamma di fan coil modulari Highline 275 durante un evento esclusivo tenutosi nello storico Great Scotland Yard di Londra.

- A luglio 2024, Samsung ha annunciato il lancio della sua ultima innovazione, i nuovi condizionatori WindFree nella categoria Indoor ad acqua refrigerata. Questa nuova gamma è dotata della tecnologia WindFree e 360° Bladeless nelle unità a cassetta ad acqua refrigerata, progettate per offrire un'esperienza di raffreddamento superiore senza il fastidio della corrente d'aria fredda diretta per l'utente.

- Report ID: 8344

- Published Date: Jan 14, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.