Prospettive del mercato degli adesivi di contatto:

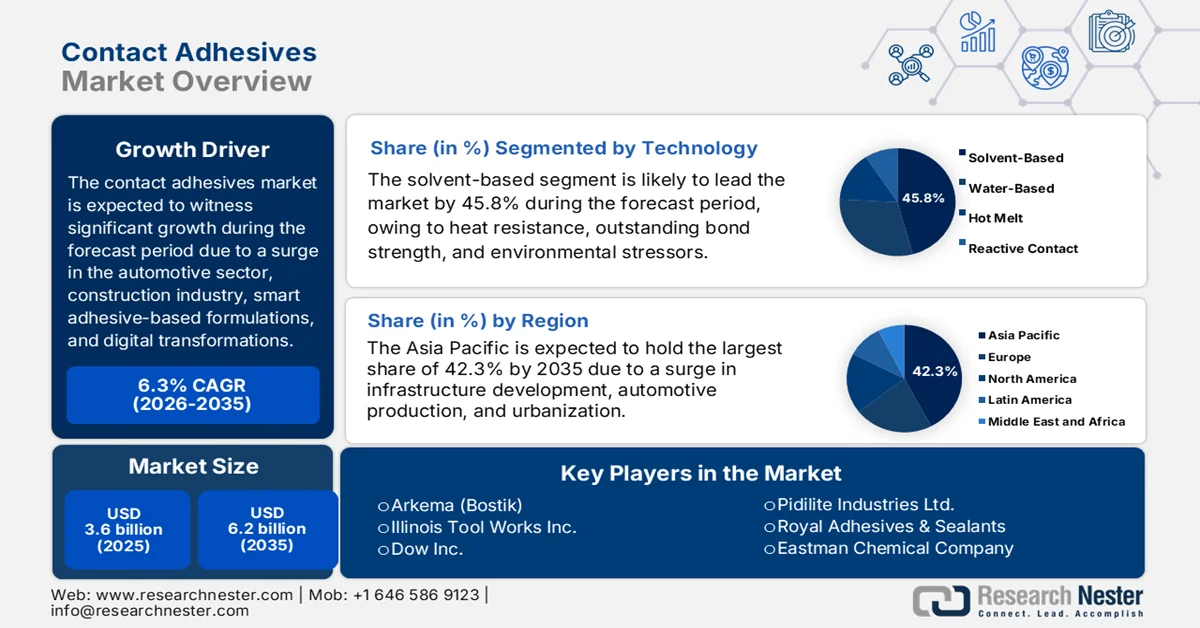

Il mercato degli adesivi a contatto ha superato i 3,6 miliardi di dollari nel 2025 e si prevede che raggiungerà i 6,2 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 6,3% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore degli adesivi a contatto è stimato a 3,8 miliardi di dollari.

Il mercato globale degli adesivi di contatto è trainato in modo significativo dalla domanda del settore automobilistico e delle costruzioni, che si estende ben oltre le tradizionali espansioni basate sui volumi. Secondo le statistiche ufficiali pubblicate dall'IEA nel novembre 2025, le vendite globali di automobili hanno raggiunto quasi 80 milioni di unità nel 2024. Inoltre, si è registrata una crescita enorme, trainata esclusivamente dalle vendite di auto ibride ed elettriche, che hanno rappresentato quasi il 30% delle vendite totali nello stesso anno. Sulla base di questa crescita, la Cina detiene attualmente il 40% della capacità produttiva automobilistica internazionale, mentre il Nord America e l'Europa ne detengono ciascuna il 15%. Inoltre, la Cina ha superato l'Europa, diventando il più grande esportatore di automobili al mondo nel 2024, e quasi il 70% delle auto vendute sono elettriche, il che la rende un partner ideale per stimolare il mercato globale degli adesivi di contatto.

Analisi della crescita delle esportazioni e importazioni di automobili nel 2024

Paesi/Componenti | Esportazione (USD) | Importazione (USD) |

Germania | 169 miliardi | 69,8 miliardi |

Giappone | 116 miliardi | - |

Cina | 90,3 miliardi | - |

NOI | - | 216 miliardi |

Regno Unito | - | 54,5 miliardi |

Valutazione del commercio globale | 973 miliardi | |

Quota del commercio globale | 4,26% | |

Complessità del prodotto | 0,79 | |

Fonte: OEC

Inoltre, l'integrazione tra produzione intelligente e trasformazione digitale, insieme alla proliferazione di formulazioni adesive funzionali e intelligenti, sono alcune delle tendenze che contribuiscono a sostenere il mercato globale degli adesivi a contatto. Come affermato in un articolo pubblicato dall'OCSE nel gennaio 2026, l'adozione dell'intelligenza artificiale si sta diffondendo ampiamente tra i consumatori che fanno parte del mondo del lavoro, tra cui il 41,1% delle persone occupate e il 36,7% dei disoccupati. Inoltre, secondo i dati del World Manufacturing Foundation dell'ottobre 2024, si è registrato un aumento della quota di mercato mondiale nei paesi in via di sviluppo, passata dal 22% al 44% nel 2023. Infine, in termini di trasformazione sociale, oltre il 50% della popolazione mondiale vive attualmente in città e si prevede che questa percentuale raggiungerà il 70% entro il 2050, favorendo ulteriormente la crescita del mercato.

Chiave Adesivi di contatto Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

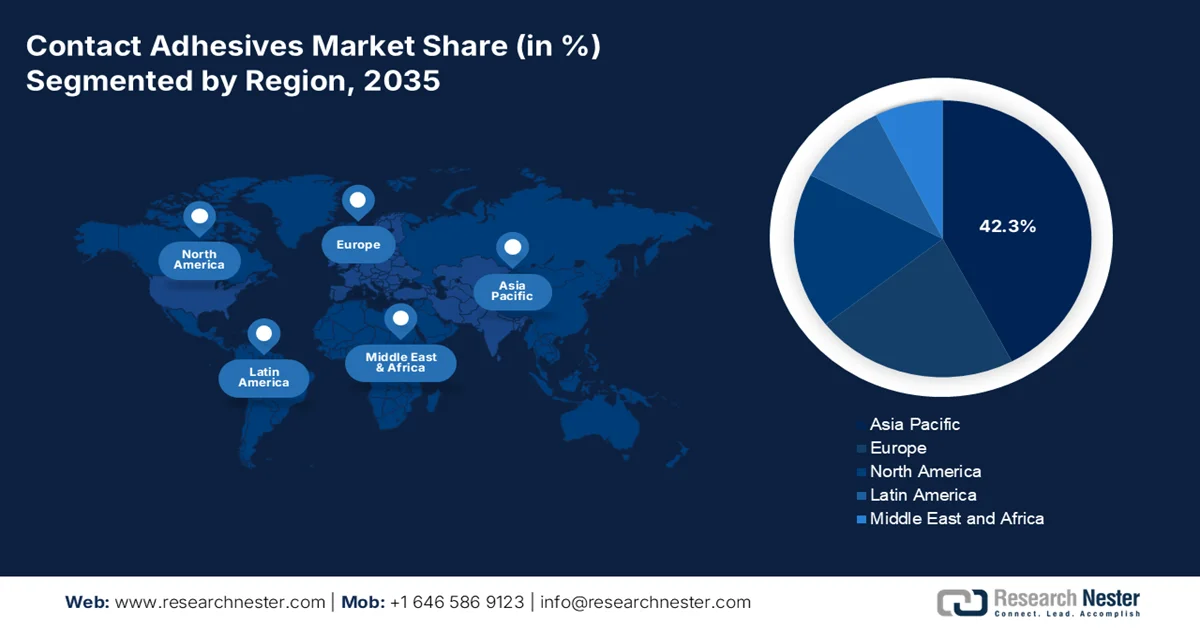

- Si prevede che la regione Asia-Pacifico dominerà il mercato degli adesivi a contatto con una quota del 42,3% entro il 2035, grazie alla rapida urbanizzazione, alla crescente produzione automobilistica e all'espansione dello sviluppo infrastrutturale nelle economie emergenti.

- Si prevede che il Nord America registrerà la crescita più rapida nel periodo di previsione 2026-2035, spinta dall'aumento delle attività fai-da-te, dall'espansione dei settori automobilistico e delle costruzioni e dall'impulso normativo verso formulazioni adesive ecocompatibili e a basso contenuto di VOC (composti organici volatili).

Approfondimenti sui segmenti:

- Si stima che il sottosegmento degli adesivi a base solvente nel mercato degli adesivi a contatto raggiungerà una quota del 45,8% entro il 2035, grazie alla sua elevata forza di adesione, all'alta adesività iniziale e alla forte resistenza al calore, all'umidità e agli agenti stressanti ambientali.

- Si prevede che il sottosegmento del poliuretano conquisterà la seconda quota di mercato più grande nel periodo 2026-2035, grazie alla sua elevata forza di adesione, all'eccezionale flessibilità e alla capacità di incollare efficacemente materiali diversi come plastica, metallo e legno.

Principali tendenze di crescita:

- Aumento della rivoluzione nell'imperativo della leggerezza

- Espansione nel settore delle costruzioni prefabbricate

Costi principali:

- Volatilità dei prezzi delle materie prime e interruzioni della catena di approvvigionamento

- Normative ambientali rigorose e costi di conformità per i VOC

Attori chiave: Henkel AG & Co. KGaA (Germania), HB Fuller Company (USA), 3M Company (USA), Sika AG (Svizzera), Arkema (Bostik) (Francia), Illinois Tool Works Inc. (USA), Dow Inc. (USA), Huntsman Corporation (USA), Jowat SE (Germania), Avery Dennison Corporation (USA), Pidilite Industries Ltd. (India), Royal Adhesives & Sealants (USA), Eastman Chemical Company (USA), LORD Corporation (USA), Ashland Global Holdings Inc. (USA), Wacker Chemie AG (Germania), Permabond LLC (USA)

Globale Adesivi di contatto Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 3,6 miliardi di dollari

- Dimensioni del mercato nel 2026: 3,8 miliardi di dollari

- Dimensioni previste del mercato: 6,2 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 6,3% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Asia-Pacifico (quota del 42,3% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Corea del Sud

- Paesi emergenti: India, Brasile, Vietnam, Indonesia, Messico

Last updated on : 9 March, 2026

Mercato degli adesivi di contatto: fattori di crescita e sfide

Fattori di crescita

- L' imperativo della leggerezza sta rivoluzionando il design automobilistico e stimola la domanda del mercato degli adesivi. Secondo le statistiche ufficiali pubblicate dall'IEA nel 2025, i veicoli a due e tre ruote rappresentavano il segmento di trasporto stradale più elettrificato nel 2024, con oltre il 9% della flotta elettrica mondiale. Inoltre, la quota di vendite mondiali di modelli elettrici si è mantenuta intorno al 15% nel 2024, con vendite complessive di modelli elettrici che hanno raggiunto i 10 milioni di unità. India, Sud-est asiatico e Cina si confermano i maggiori mercati mondiali per i veicoli a due e tre ruote, rappresentando quasi l'80% delle vendite internazionali nel 2024 e contribuendo così alla crescita del mercato.

- Espansione nell'edilizia prefabbricata: il cambiamento strutturale del settore edile verso metodi di costruzione prefabbricati e modulari ha generato una crescita sostenuta della domanda per il mercato degli adesivi di contatto. Come riportato in un articolo pubblicato dalla Modular Organization nel 2026, il settore dell'edilizia modulare, in particolare negli Stati Uniti, ha raggiunto i 20,3 miliardi di dollari nel 2024, rappresentando inoltre il 5,1% dell'attività edilizia complessiva in diversi segmenti. Questa previsione industriale indica un tasso di crescita significativo del 4,5%, con il settore che dovrebbe raggiungere i 25,4 miliardi di dollari entro la fine del 2029. Questo risultato ha superato di gran lunga la crescita del settore edile nel suo complesso dell'1,3%, indicando quindi una prospettiva ottimistica per la crescita del mercato in diversi paesi.

- Aumento dell'adozione di materiali di origine biologica: si è registrata un'accelerazione nello sviluppo di adesivi di origine biologica, con i produttori che investono generosamente in materie prime rinnovabili, il che sta spingendo positivamente il mercato globale degli adesivi a contatto. Come affermato in un articolo pubblicato da NLM nel luglio 2024, l'Organizzazione Mondiale della Sanità (OMS) ha stabilito una linea guida sulla qualità dell'aria interna per l'esposizione a breve e lungo termine alla formaldeide pari a 0,1 mg/m³, ovvero 0,08 ppm, per tutti i periodi di 30 minuti di esposizione a vita. Inoltre, la legge canadese sulla protezione ambientale ha stabilito livelli più elevati per la formaldeide nei prodotti in legno composito, che vanno da 0,05 a 0,13 ppm a seconda del tipo di prodotto, creando così prospettive ottimistiche per l'espansione del mercato degli adesivi a contatto.

Sfide

- Volatilità dei prezzi delle materie prime e interruzioni della catena di approvvigionamento: la volatilità dei prezzi delle materie prime rappresenta il freno più significativo e immediato per il mercato degli adesivi a contatto. Questa sfida colpisce in modo sproporzionato le piccole e medie imprese, che non hanno la forza contrattuale necessaria per assicurarsi contratti di fornitura a lungo termine, mentre anche le grandi multinazionali si trovano ad affrontare una compressione dei margini e ritardi nelle decisioni di spesa in conto capitale a causa dell'incertezza. Il mercato dipende fortemente dai derivati petrolchimici, tra cui propilene di grado polimerico, cloroprene e gomma naturale, tutti soggetti a forti oscillazioni di prezzo dovute a tagli di fornitura, eventi meteorologici, colli di bottiglia logistici e tensioni geopolitiche. Inoltre, i produttori faticano a mantenere prezzi stabili per i clienti, il che porta a rapporti tesi con gli acquirenti e a rinegoziazioni contrattuali, con un impatto negativo sull'espansione del mercato.

- Normative ambientali rigorose e costi di conformità VOC: Le rigide normative sui composti organici volatili (COV) e sull'infiammabilità rappresentano il secondo ostacolo principale nel mercato degli adesivi a contatto. Sebbene queste normative spingano in ultima analisi all'innovazione verso formulazioni sostenibili, l'onere immediato della conformità impone costi elevati e sfide operative ai produttori, in particolare a quelli che operano in diverse giurisdizioni con requisiti differenti. Pertanto, i produttori devono investire in nuove attrezzature di produzione, riqualificare il personale, aggiornare l'etichettatura e le schede di sicurezza e gestire complessi processi di certificazione in diverse giurisdizioni. Il divieto imposto dall'Agenzia per la protezione ambientale degli Stati Uniti (EPA) sui composti di tricloroetilene e percloroetilene elimina intere classi di adesivi a base di solventi, costringendo le aziende ad abbandonare prodotti consolidati con decenni di dati sulle prestazioni.

Dimensioni e previsioni del mercato degli adesivi di contatto:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

6,3% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

3,6 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

6,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli adesivi di contatto:

Analisi del segmento tecnologico

Si prevede che il sottosegmento degli adesivi a base di solventi, che fa parte del segmento tecnologico, conquisterà la quota maggiore, pari al 45,8%, del mercato degli adesivi a contatto entro la fine del 2035. La crescita di questo sottosegmento è attribuibile principalmente alla sua leadership consolidata, derivante dalle sue impareggiabili caratteristiche prestazionali, tra cui un'elevata adesività iniziale, una forza di adesione superiore e un'eccezionale resistenza al calore, all'umidità e agli agenti stressanti ambientali. Questi adesivi utilizzano solventi organici per sciogliere gli agenti leganti, creando formulazioni che offrono legami immediati e duraturi, essenziali per le applicazioni industriali più esigenti in settori quali l'assemblaggio automobilistico, la produzione aerospaziale, la fabbricazione di macchinari pesanti e gli ambienti di costruzione ad alto stress. La persistenza della tecnologia a base di solventi, nonostante le pressioni ambientali, riflette il suo ruolo insostituibile in applicazioni specializzate.

Analisi del segmento di resina

Si prevede che il sottosegmento del poliuretano deterrà la seconda quota di mercato più grande nel settore degli adesivi a contatto durante il periodo di previsione. La crescita di questo sottosegmento è fortemente trainata dall'elevata forza di adesione, dalla flessibilità superiore e dalla capacità di unire materiali diversi, come plastica, metallo e legno. Secondo le statistiche ufficiali pubblicate da NLM nel luglio 2024, le proprietà superficiali del poliuretano hanno dimostrato una stabilità dell'emulsione tra il 30% e il 50%, e le particelle hanno mostrato una struttura a nucleo-guscio con intersezioni scure e chiare. Inoltre, la resistenza alla trazione è pari a 23,2 MPa, con il 50% di contenuto di fluoro sulla superficie del film di rivestimento, e l'angolo di contatto è superiore a 98,5 gradi. Pertanto, sulla base di queste caratteristiche, esiste un'enorme opportunità di crescita per il sottosegmento a livello internazionale.

Analisi del segmento di utenti finali

Entro la fine del periodo previsto, si prevede che il segmento dell'edilizia e delle costruzioni, in termini di utenti finali, deterrà la terza quota di mercato più grande nel settore degli adesivi a contatto. Lo sviluppo di questo segmento è fortemente trainato dal suo ruolo fondamentale nello sviluppo economico globale e dalla crescente dipendenza da soluzioni di incollaggio avanzate. Gli adesivi a contatto migliorano i processi di costruzione fornendo legami forti e durevoli per diversi materiali, facilitando installazioni rapide ed efficienti in progetti residenziali, commerciali e infrastrutturali. L'espansione di questo segmento è trainata da molteplici fattori interconnessi. La rapida urbanizzazione, la crescita demografica e lo sviluppo economico alimentano una domanda costante di nuove costruzioni in tutto il mondo.

La nostra analisi approfondita del mercato degli adesivi a contatto comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Tecnologia |

|

Resina |

|

Utente finale |

|

Substrato |

|

Applicazione |

|

Canale di distribuzione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli adesivi di contatto - Analisi regionale

Analisi di mercato della regione Asia-Pacifico

Si prevede che la regione Asia-Pacifico deterrà la quota maggiore del mercato degli adesivi a contatto, pari al 42,3%, entro la fine del 2035. La crescita del mercato degli adesivi a contatto nella regione è in gran parte attribuibile alla rapida urbanizzazione, all'espansione della produzione automobilistica e allo sviluppo delle infrastrutture nelle economie in via di sviluppo. Secondo le statistiche ufficiali pubblicate dall'IEA nel 2025, la Cina è considerata il più grande centro di produzione di auto elettriche al mondo, rappresentando oltre il 70% della produzione globale nel 2024. Inoltre, i produttori OEM del paese hanno coperto oltre l'80% della produzione nazionale, con un aumento stimato di due terzi. La produzione di auto elettriche da parte dei produttori OEM nazionali rappresenta meno del 2% della loro produzione globale e, allo stesso tempo, la continua catena di approvvigionamento dei veicoli a motore sta sostenendo il mercato nell'intera regione.

Esportazione e importazione di autoveicoli nella regione Asia-Pacifico nel 2024

Paesi | Esportazione (USD) | Importazione (USD) |

Cina | 54,2 miliardi | 18,9 miliardi |

Giappone | 26,7 miliardi | 8,3 miliardi |

Corea del Sud | 19,1 miliardi | 5,2 miliardi |

Thailandia | 8,4 miliardi | 5,9 miliardi |

India | 7,9 miliardi | 5,7 miliardi |

Vietnam | 2,4 miliardi | 2,7 miliardi |

Malaysia | 865 milioni | 4,2 miliardi |

Indonesia | 2,2 miliardi | 3,1 miliardi |

Fonte: OEC

Il mercato degli adesivi di contatto in Cina sta crescendo in modo significativo, grazie al predominio del settore manifatturiero, a una scala industriale senza precedenti, a un solido settore edile, al sostegno governativo e ai progetti infrastrutturali a livello nazionale. Secondo un articolo pubblicato dall'Ufficio informazioni del Consiglio di Stato cinese nel novembre 2025, a ottobre si è registrata un'espansione del valore aggiunto della produzione industriale del paese del 4,9% su base annua. Inoltre, nei primi 10 mesi del 2025 si è verificato un incremento della produzione industriale del paese del 6,1%. La produzione industriale nazionale viene inoltre facilmente utilizzata per misurare l'attività delle grandi imprese, ciascuna con un fatturato annuo principale di quasi 2,8 milioni di dollari. Pertanto, grazie a questi sviluppi nel settore industriale, il mercato continua ad espandersi in tutto il paese.

L'esistenza di strategie governative per la produzione, il forte impegno verso lo sviluppo del settore, l'attenzione alla ricerca e all'innovazione, l'ampliamento delle infrastrutture di ricerca e la crescente industrializzazione stanno alimentando il mercato degli adesivi di contatto in India . Secondo le stime governative pubblicate dal PIB (Press Information Bureau) nel gennaio 2025, il settore industriale del paese è cresciuto del 6,2% entro la fine del 2025, trainato principalmente dalla forte crescita delle costruzioni e dell'energia elettrica. A tal proposito, la produzione di acciaio grezzo e di acciaio finito ha registrato una crescita rispettivamente del 3,3% e del 4,6%, grazie ai continui progetti di sviluppo e all'aumento della spesa per le infrastrutture pubbliche. Inoltre, la produzione interna di beni elettronici è aumentata sostanzialmente da 22 miliardi di dollari a 115 miliardi di dollari, favorendo così l'espansione del mercato nel paese.

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America si affermerà come la regione a più rapida crescita nel mercato degli adesivi a contatto durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente trainato dall'aumento della domanda nei settori del fai-da-te, automobilistico e delle costruzioni, unitamente a una significativa spinta normativa verso formulazioni ecocompatibili e a basso contenuto di VOC (composti organici volatili). Secondo le statistiche ufficiali pubblicate dal Dipartimento del Tesoro degli Stati Uniti nel giugno 2023, si è registrato un aumento della spesa totale reale per le costruzioni non residenziali di quasi il 15% nell'ambito dell'Infrastructure Investment and Jobs Act (IIJA). Inoltre, anche la spesa pubblica reale è aumentata del 7% e di un ulteriore 20%. L'IIJA ha inoltre stanziato oltre 50 miliardi di dollari all'EPA (Agenzia per la protezione dell'ambiente statunitense) e, nel frattempo, la spesa pubblica è aumentata di quasi il 13%, rafforzando così la presenza del mercato nell'intera regione.

Il mercato degli adesivi a contatto negli Stati Uniti sta guadagnando terreno grazie alla forte domanda industriale, ai progressi normativi, all'evoluzione tecnologica, all'espansione del settore edile e all'enorme richiesta nell'installazione di piani di lavoro, pannellature e pavimenti. Secondo un articolo pubblicato dal Dipartimento del Tesoro degli Stati Uniti nel giugno 2024, quasi il 90% delle famiglie del paese con un reddito annuo inferiore a 20.000 dollari spende oltre il 30% del proprio reddito per l'alloggio. Inoltre, il 60% delle famiglie con un reddito compreso tra 20.000 e 50.000 dollari si trova nella stessa situazione, portando l'intera popolazione al limite della sussistenza dei bisogni primari. Il 90% della popolazione del paese risiede inoltre in contee in cui gli affitti medi e i prezzi delle case aumentano più rapidamente dei redditi medi. Pertanto, sulla base di questi dati, si prospetta un'enorme opportunità di crescita per il mercato a livello nazionale.

Il solido sostegno governativo alla produzione chimica sostenibile, agli investimenti in energie pulite, al raggiungimento di emissioni nette pari a zero, all'integrazione di tecnologie di cattura del carbonio e alla riduzione delle emissioni di gas serra sono alcuni dei fattori che stanno contribuendo allo sviluppo del mercato degli adesivi a contatto in Canada . Come riportato in un articolo pubblicato dal governo canadese nel novembre 2023, Dow e le organizzazioni partner hanno investito oltre 8,4 miliardi di dollari USA nell'ampliamento e nell'ammodernamento del suo stabilimento di Fort Saskatchewan per raggiungere l'obiettivo di emissioni nette zero. Ciò ha comportato una significativa riduzione delle emissioni di gas serra di Scope 1 e 2 derivanti dalle sue attività e la creazione di 00-500 posti di lavoro permanenti nel paese, oltre a quasi 8.000 posti di lavoro nel settore edile. Pertanto, grazie a tali contributi organizzativi e a generosi investimenti, il mercato è in espansione nel paese.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo degli adesivi a contatto registrerà una crescita considerevole entro la fine del periodo previsto. La crescita del mercato nella regione è fortemente trainata da una solida attenzione alla sostenibilità, da un'impennata delle attività industriali, da capacità produttive avanzate e da rigorose normative ambientali. Secondo le statistiche ufficiali pubblicate da NLM nel gennaio 2023, i rifiuti solidi urbani nell'intera regione ammontano a 477 kg pro capite all'anno, di cui il 46% viene riciclato o compostato. Inoltre, sono state generate 4,8 tonnellate di rifiuti per abitante della regione, mentre il 39,2% dei rifiuti è stato riciclato e il 31,3% smaltito in discarica. Infine, secondo i dati dell'OCSE dell'ottobre 2025, la regione ha attratto il 20% degli investimenti mondiali in tecnologie pulite, con un impatto positivo sul mercato.

Il mercato degli adesivi a contatto nel Regno Unito sta acquisendo sempre maggiore visibilità, grazie a finanziamenti governativi mirati attraverso strategie adeguate, allo sviluppo di prodotti chimici sostenibili, alla riduzione delle emissioni industriali e alla realizzazione di progetti infrastrutturali all'avanguardia. Secondo un articolo pubblicato dal governo britannico nel 2026, l'industria chimica del paese è considerata un polo di innovazione naturale, con una spesa di oltre 6,2 miliardi di dollari, in particolare in ricerca e sviluppo. Questa cifra rappresenta oltre il 20% della spesa nazionale in R&S, con un impatto positivo sulla visibilità del mercato. Inoltre, il settore ha favorito lo sviluppo verde ottimizzando le proprie emissioni attraverso l'offerta di soluzioni e prodotti innovativi, garantendo un risparmio di circa 2 tonnellate di gas serra per ogni tonnellata di prodotti chimici, il che contribuisce alla crescita del mercato.

La presenza dell'industria automobilistica, del settore degli imballaggi, delle calzature e della lavorazione del legno, insieme all'espansione del settore edile e alla crescita del segmento residenziale, è responsabile della crescita del mercato degli adesivi di contatto in Germania . Secondo un articolo dell'Ufficio federale di statistica (Destatis) del maggio 2023, il settore edile nel paese conta 149.930 permessi di costruzione, con 0,996 milioni di persone impiegate, e unità locali di imprese con più di 20 dipendenti. Inoltre, il fatturato complessivo del settore nel paese ammonta a 4 miliardi di dollari. Nel 2023, è stata autorizzata la costruzione di 24.500 abitazioni in Germania. Allo stesso tempo, sono stati rilasciati complessivamente 68.700 permessi di costruzione per abitazioni, il che indica un'enorme opportunità di crescita per il mercato nel paese.

Principali attori del mercato degli adesivi di contatto:

- Henkel AG & Co. KGaA (Germania)

- HB Fuller Company (USA)

- 3M Company (USA)

- Sika AG (Svizzera)

- Arkema (Bostik) (Francia)

- Illinois Tool Works Inc. (USA)

- Dow Inc. (USA)

- Huntsman Corporation (USA)

- Jowat SE (Germania)

- Avery Dennison Corporation (USA)

- Pidilite Industries Ltd. (India)

- Royal Adhesives & Sealants (USA)

- Eastman Chemical Company (USA)

- LORD Corporation (USA)

- Ashland Global Holdings Inc. (USA)

- Wacker Chemie AG (Germania)

- Permabond LLC (USA)

- Bison International (Paesi Bassi)

- Permoseal (Australia)

- PLYFIT INDUSTRIES (Malesia)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Henkel AG & Co. KGaA sta intraprendendo una strategia decisa orientata alla sostenibilità e all'espansione del portafoglio prodotti, come dimostra l'accordo per l'acquisizione di ATP Adhesive Systems, azienda svizzera leader nel settore degli adesivi speciali a base d'acqua ad alte prestazioni. Questa mossa strategica mira a integrare la piattaforma di ATP, i cui prodotti si distinguono per la tecnologia a base d'acqua a basso contenuto di VOC (composti organici volatili), al fine di rafforzare la posizione di Henkel in mercati in forte crescita, come quello automobilistico ed elettronico, e in linea con le tendenze globali della produzione ecocompatibile.

- HB Fuller Company ha dimostrato resilienza strategica conseguendo una crescita a doppia cifra degli utili per azione e raggiungendo la fascia alta delle previsioni sull'EBITDA. L'azienda rimane sulla buona strada per superare il margine EBITDA entro il 2026, grazie al miglioramento della redditività e all'esecuzione strategica nei segmenti Igiene, Ingegneria e Adesivi per l'edilizia.

- 3M Company mantiene la sua posizione di leader nel mercato degli adesivi grazie alla continua innovazione in soluzioni di incollaggio ad alte prestazioni e sostenibili. L'azienda sta orientando strategicamente il proprio portafoglio verso applicazioni avanzate, incrementando gli investimenti nella ricerca e sviluppo di adesivi sensibili alla pressione a base biologica, per soddisfare la crescente domanda di prodotti ecocompatibili in settori come l'elettronica, l'automotive e la sanità.

- Sika AG prevede una crescita delle vendite tra l'uno e il quattro percento in valuta locale per il 2026, a conferma della sua costante espansione sul mercato. L'azienda si sta trasformando da fornitore di materiali in un fornitore di servizi completo per sistemi di incollaggio, sigillatura e protezione, offrendo supporto tecnico per l'intero ciclo di vita del prodotto al fine di soddisfare la crescente domanda di soluzioni sostenibili e ad alte prestazioni nel settore dell'edilizia modulare e della progettazione di veicoli leggeri.

- Arkema ha consolidato la sua ambizione di diventare leader mondiale nel settore delle specialità chimiche grazie all'acquisizione strategica di Bostik. Attraverso la piattaforma Bostik, Arkema sta espandendo in modo significativo la sua offerta di prodotti sostenibili, promuovendo attivamente adesivi termofusibili senza solventi per applicazioni tessili e di filtrazione, posizionandosi all'avanguardia della transizione ecologica del settore.

Ecco un elenco dei principali operatori attivi nel mercato globale degli adesivi a contatto:

Il mercato globale degli adesivi a contatto è moderatamente consolidato, con i principali attori come Henkel in Germania, HB Fuller e 3M negli Stati Uniti, che detengono la maggior parte della quota di mercato globale. Il panorama competitivo è definito da una svolta strategica verso la sostenibilità, guidata da rigorose normative ambientali come REACH in Europa e le linee guida EPA negli Stati Uniti. I principali attori stanno espandendo in modo aggressivo i loro portafogli di adesivi a base d'acqua, senza solventi e a base biologica per sostituire i tradizionali prodotti a base di solventi. Ad esempio, nell'agosto 2025, G2 Risk Solutions ed EverC hanno annunciato la firma di un accordo di fusione, dimostrando un'efficace innovazione nella missione comune dell'organizzazione di proteggere l'e-commerce globale dagli eventi rapidi dei commercianti e dei marketplace online, rendendola così adatta a rafforzare il settore degli adesivi a contatto.

Panorama aziendale del mercato degli adesivi a contatto:

Sviluppi recenti

- Nel luglio 2026, Hoffmann Green Cement Technologies ha raggiunto con successo un incremento dei volumi previsti per il 2025, includendo 50.000 tonnellate di cemento clinker allo 0%, equivalenti a circa 145.000 m³ di calcestruzzo, e servendo oltre 330 cantieri in Francia.

- Nel novembre 2025, Adani Cement e Coolbrook hanno notificato il contratto di fornitura per il primo sviluppo commerciale al mondo della rivoluzionaria tecnologia RotoDynamic Heater, destinata a promuovere la decarbonizzazione del cemento presso l'impianto integrato di cemento di Boyareddypalli, nell'Andhra Pradesh, in India.

- Nel luglio 2025, Terra CO2 ha annunciato il suo round di finanziamento di serie B, ottenendo 124,5 milioni di dollari in capitale azionario. Breakthrough Energy Ventures, Eagle Materials, GenZero e Just Climate hanno partecipato attivamente a questo round di finanziamento, con un importante investimento da parte di Barclays Climate Ventures.

- Report ID: 8420

- Published Date: Mar 09, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.