Prospettive del mercato degli adesivi elettronici:

Il mercato degli adesivi elettronici aveva un valore di 6,7 miliardi di dollari nel 2025 e si prevede che supererà i 16,6 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) superiore al 9,5% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore degli adesivi elettronici è stimato a 7,3 miliardi di dollari.

Il mercato degli adesivi elettronici è destinato a una crescita sostenuta dall'espansione della produzione di semiconduttori, del packaging avanzato e della capacità di assemblaggio elettronico. Questi adesivi elettronici sono utilizzati nel packaging dei chip, nella gestione termica, nel fissaggio dei componenti e nell'assemblaggio di circuiti stampati, il che rende la domanda strettamente legata alla produzione di semiconduttori e all'attività manifatturiera elettronica. Nel febbraio 2025, la Semiconductor Industry Association ha rivelato che le vendite globali di semiconduttori hanno raggiunto la considerevole cifra di 630,5 miliardi di dollari nel 2024, con un aumento del 19,1% rispetto ai 526,8 miliardi di dollari del 2023, trainate dalla forte domanda nei settori dell'informatica, dell'intelligenza artificiale, delle comunicazioni, dell'automotive e delle applicazioni industriali. La crescita è stata trainata dalle Americhe, dove le vendite sono aumentate del 44,8%, con i prodotti di memoria che hanno registrato la maggiore espansione a livello di prodotto. Questa crescita sostenuta della produzione di semiconduttori supporta anche la domanda a monte di materiali elettronici, inclusi gli adesivi speciali utilizzati nel packaging dei chip, nell'assemblaggio e nella gestione termica.

Panoramica del mercato globale dei semiconduttori 2024: crescita e andamenti regionali

Indicatore (miliardi di dollari USA) | 2023 | 2024 | Crescita (%) |

Vendite globali di semiconduttori | 526,8 | 630,5 | 19,1% |

Vendite di semiconduttori nel quarto trimestre | 145,9 | 170,9 | 17,1% |

Vendite mensili di dicembre | - | 57.0 | - |

Vendite di prodotti logici | - | 212,6 | Segmento più ampio |

Vendita di prodotti di memoria | 92.3 | 165.1 | 78,9% |

Fonte: SIA

Chiave Adesivi elettronici Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

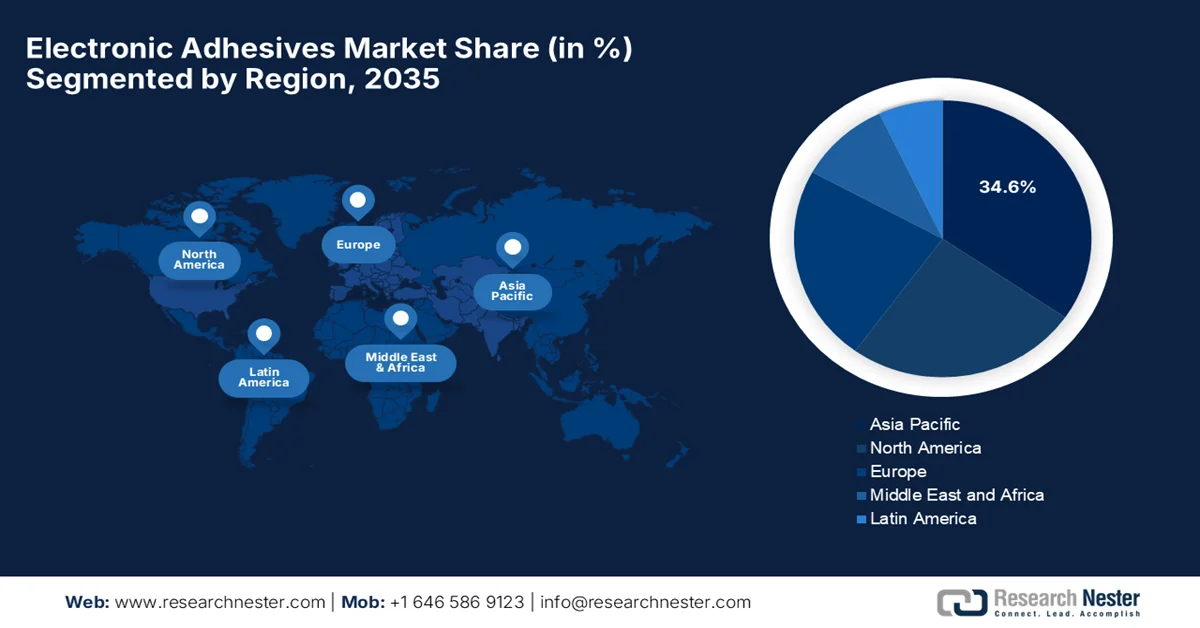

- Si prevede che il mercato degli adesivi elettronici nella regione Asia-Pacifico raggiungerà una quota del 34,6% entro il 2035, grazie alla sua leadership nella fabbricazione di semiconduttori e nella produzione di elettronica di consumo in economie chiave come Cina, Taiwan, Corea del Sud e Giappone.

- Il Nord America è destinato a una notevole espansione tra il 2026 e il 2035, stimolata dai progressi nei settori aerospaziale, della difesa, dei dispositivi medici e dell'automazione industriale intelligente, che richiedono soluzioni adesive ad alte prestazioni.

- Il mercato statunitense degli adesivi elettronici detiene l'80,5% della quota di mercato nordamericana grazie all'ampia produzione di elettronica di consumo, elettronica automobilistica, sistemi aerospaziali e componenti a semiconduttore.

Approfondimenti sui segmenti:

- Nel mercato degli adesivi elettronici, si prevede che il segmento epossidico rappresenterà il 36,5% del mercato entro il 2035, grazie alla sua superiore resistenza meccanica, stabilità termica e affidabile isolamento elettrico per assemblaggi elettronici ad alta densità.

- Si prevede che il segmento del montaggio superficiale deterrà una quota di fatturato considerevole entro il 2035, grazie alla crescente miniaturizzazione dei dispositivi e alla necessità di processi di assemblaggio elettronico efficienti in termini di costi, rapidi e precisi.

Principali tendenze di crescita:

- Crescita dei veicoli elettrici e dell'elettronica automobilistica

- Espansione dell'elettronica di consumo

Costi principali:

- Volatilità dei prezzi delle materie prime

- Sfide tecniche e ingegneristiche

Attori chiave: Henkel AG & Co. KGaA (Germania), 3M Company (USA), HB Fuller Company (USA), Dow Inc. (USA), Sika AG (Svizzera), Arkema SA (Bostik) (Francia), DELO Industrial Adhesives (Germania).

Globale Adesivi elettronici Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 6,7 miliardi di dollari

- Dimensioni del mercato nel 2026: 7,3 miliardi di dollari

- Dimensioni previste del mercato: 16,6 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 9,5% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Asia-Pacifico (quota del 34,6% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, Giappone, Corea del Sud, Taiwan

- Paesi Emergenti: India, Vietnam, Tailandia, Malesia, Indonesia

Last updated on : 16 June, 2026

Mercato degli adesivi elettronici: fattori di crescita e sfide

Fattori di crescita

- Crescita dei veicoli elettrici e dell'elettronica automobilistica: la crescente diffusione dei veicoli elettrici e dell'elettronica automobilistica alimenta la domanda sul mercato. Questi componenti sono ampiamente utilizzati nei sistemi di batterie, nei sensori, nelle centraline elettroniche (ECU) e nell'elettronica di potenza per la loro resistenza alle vibrazioni, la stabilità termica e la durata. In questo contesto, l'Agenzia Internazionale dell'Energia ha rivelato che le vendite globali di auto elettriche hanno superato la cifra significativa di 20 milioni di unità nel 2025, con un aumento di circa il 20% rispetto al 2024, e che i veicoli elettrici rappresentavano il 25% di tutte le nuove vendite di auto a livello mondiale. Inoltre, la Cina è stata identificata come il mercato dominante per i veicoli elettrici, contribuendo a oltre la metà delle vendite globali con oltre 13 milioni di auto elettriche vendute nel 2025 e una quota di mercato interno di quasi il 55%. Anche l'Europa ha registrato una forte crescita di oltre il 30%, mentre gli Stati Uniti hanno mostrato vendite di veicoli elettrici relativamente stabili, intorno a 1,5 milioni di unità, confermando quindi una crescita di mercato nella norma.

- Espansione dell'elettronica di consumo: la domanda di smartphone, laptop, tablet e dispositivi indossabili è in forte aumento, il che sta stimolando il mercato complessivo. Questi adesivi migliorano anche l'estetica e la durata dei dispositivi, supportando così rapidi cicli di innovazione e la produzione di grandi volumi nell'industria globale. Nel gennaio 2026, un articolo pubblicato da UN Trade & Development ha riportato che il commercio globale di beni ICT è aumentato vertiginosamente, con i componenti elettronici, come chip e sensori, che trainano la crescita e rappresentano ora oltre il 12% delle esportazioni di merci. Il rapporto ha anche evidenziato che l'Asia domina la produzione, contribuendo a quasi l'80% delle esportazioni, mentre la maggior parte delle economie in via di sviluppo è limitata a ruoli di assemblaggio a basso valore aggiunto, rischiando l'esclusione dalle transizioni digitali ed energetiche.

- Miniaturizzazione dei dispositivi elettronici: questo è un altro importante fattore trainante per il mercato. I componenti sono diventati più piccoli e complessi, e gli adesivi consentono un incollaggio preciso in spazi ristretti, sostituiscono i fissaggi meccanici e migliorano la gestione termica. Inoltre, aumentano l'affidabilità nella microelettronica, nei dispositivi indossabili e nel packaging dei semiconduttori, supportando una domanda continua nella produzione di elettronica avanzata. Nel maggio 2025, un articolo pubblicato dal Pacific Northwest National Laboratory ha rivelato che l'industria dei semiconduttori ha introdotto la MAPT Roadmap per fornire una guida strategica unificata per i prossimi 5, 10 e 20 anni. Sviluppata in collaborazione da esperti del settore industriale, accademico e governativo, la roadmap definisce obiettivi ambiziosi per la microelettronica e il packaging avanzato, alimentando la domanda continua di adesivi elettronici.

Sfide

- Volatilità dei prezzi delle materie prime: uno dei principali fattori limitanti del mercato è la volatilità dei prezzi delle materie prime. Questi adesivi elettronici sono prodotti utilizzando resine epossidiche, siliconi, acrilici, poliuretani e speciali cariche conduttive come argento e rame. Pertanto, qualsiasi tipo di fluttuazione dei prezzi di questi materiali, influenzata da interruzioni della catena di approvvigionamento, conflitti geopolitici, costi energetici e variazioni della domanda globale, può avere un impatto significativo sui costi di produzione e sui margini di profitto. Di conseguenza, i produttori faticano a trasferire questi maggiori costi ai clienti a causa dell'intensa concorrenza di mercato. Inoltre, la dipendenza da un numero molto limitato di fornitori per determinati materiali crea anche rischi di approvvigionamento. Pertanto, le aziende devono ottimizzare le strategie di approvvigionamento e migliorare la gestione delle scorte al fine di mantenere la competitività dei costi e gli standard di prestazione richiesti.

- Sfide tecniche e ingegneristiche: i dispositivi elettronici stanno diventando sempre più piccoli, leggeri e potenti, ponendo sfide tecniche che rappresentano un ostacolo per il mercato. L'estrema miniaturizzazione dei componenti riduce l'area di incollaggio disponibile e costringe i produttori a sviluppare adesivi con conduttività termica, isolamento elettrico e resistenza meccanica superiori. Inoltre, qualsiasi tipo di guasto dovuto a disallineamento termico è considerato un problema critico, soprattutto negli assemblaggi elettronici flessibili e ultrasottili, dove le differenze nel coefficiente di dilatazione termica tra substrati e adesivi possono portare a deformazioni, crepe o guasti dei componenti. Oltre a ciò, i produttori devono operare entro finestre di processo ristrette che richiedono un controllo preciso della viscosità, della precisione di erogazione e delle condizioni di polimerizzazione per evitare di danneggiare i componenti termosensibili.

Dimensioni e previsioni del mercato degli adesivi elettronici:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

9.5% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

6,7 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

16,6 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli adesivi elettronici:

Analisi del segmento per tipologia di resina

Nel segmento delle resine, si prevede che le resine epossidiche rappresenteranno la quota maggiore, pari al 36,5%, del mercato degli adesivi elettronici durante il periodo di previsione. Il predominio di questo segmento è trainato dalla sua elevata resistenza meccanica, dalla forte adesione a diversi substrati come rame e silicio, dall'eccellente stabilità termica e dalle affidabili proprietà di isolamento elettrico. Ciò le rende particolarmente adatte per assemblaggi elettronici compatti e ad alta densità, tra cui il packaging dei semiconduttori, l'assemblaggio di PCB e le tecnologie di montaggio superficiale. Nel febbraio 2026, un articolo pubblicato dalla World Metrics Organization ha riportato che queste resine epossidiche svolgono un ruolo cruciale nel settore dell'elettronica, rappresentando circa il 22% del consumo globale, utilizzate principalmente per incapsulamento, fissaggio di chip, underfill e laminati per PCB. Questo consente anche la miniaturizzazione e l'assemblaggio di componenti elettronici ad alta densità, indicando quindi una maggiore portata per questo segmento.

Analisi del segmento applicativo

Nel segmento applicativo, si prevede che il montaggio superficiale deterrà una quota di fatturato considerevole nel mercato degli adesivi elettronici entro la fine del 2035. La continua miniaturizzazione dei dispositivi elettronici aumenta la necessità di un'adesione precisa e affidabile. La tecnologia di montaggio superficiale è preferita per la sua efficienza in termini di costi, l'elevata velocità di produzione e i tempi di setup ridotti, consentendo così una maggiore produttività. Inoltre, migliora le prestazioni e la funzionalità complessive del dispositivo, rendendola un metodo di assemblaggio ampiamente adottato nella moderna produzione di elettronica. Oltre a ciò, il montaggio superficiale è in grado di supportare design di circuiti compatti, risultando essenziale per smartphone, dispositivi indossabili ed elettronica di consumo avanzata. Riduce anche il consumo di materiale e migliora l'automazione nelle linee di assemblaggio, abbassando ulteriormente i costi di produzione. La tecnologia garantisce migliori prestazioni elettriche minimizzando la lunghezza dei percorsi del segnale, rendendola fattibile per la crescita del mercato standard.

Analisi del segmento di utenti finali

Entro la fine del periodo di previsione, si prevede che l'elettronica di consumo crescerà, conquistando una quota significativa del mercato degli adesivi elettronici. L'ampia diffusione dei prodotti elettronici nella vita quotidiana ha rafforzato questa domanda, con i consumatori che privilegiano dispositivi di alta qualità e durevoli. Inoltre, la crescita dei veicoli elettrici sta contribuendo in modo significativo all'espansione del mercato, dove gli adesivi ad alte prestazioni sono essenziali per unire saldamente i componenti e garantire l'integrità strutturale negli assemblaggi dei veicoli moderni. Nel luglio 2023, Henkel ha ampliato il suo portafoglio di dispositivi indossabili medicali integrando adesivi avanzati e materiali elettronici in applicazioni sanitarie come cerotti intelligenti, monitor per la glicemia e occhiali intelligenti. L'azienda, con innovazioni come la tecnologia di stampaggio sicura per la pelle e gli adesivi per dispositivi medicali testati secondo la norma ISO 10993, offre soluzioni affidabili ed economicamente vantaggiose.

La nostra analisi approfondita del mercato degli adesivi elettronici comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di resina |

|

Applicazione |

|

Utente finale |

|

Modulo |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli adesivi elettronici - Analisi regionale

Analisi di mercato della regione Asia-Pacifico

Si prevede che il mercato degli adesivi elettronici nella regione Asia-Pacifico conquisterà la quota maggiore, pari al 34,6%, durante il periodo di riferimento. La crescita della regione è trainata principalmente dal suo ruolo di hub globale per la fabbricazione di semiconduttori e la produzione di elettronica di consumo. Questo slancio è supportato dagli investimenti industriali nella Cina continentale, a Taiwan, in Corea del Sud e in Giappone, insieme ai centri di assemblaggio in rapida espansione nel Sud-est asiatico e in India. Nell'aprile 2023, un rapporto della George Washington University ha rivelato che Taiwan, Corea del Sud e Giappone insieme rappresentano oltre il 90% della produzione globale di semiconduttori, sottolineando il ruolo centrale della regione nelle catene di approvvigionamento globali dei chip. Il rapporto ha evidenziato che Taiwan è leader nella produzione di semiconduttori avanzati, la Corea del Sud domina la produzione di chip di memoria e il Giappone svolge un ruolo chiave nei materiali e nelle apparecchiature per semiconduttori, rendendolo adatto a una crescita di mercato standard.

La solida capacità produttiva del Paese in termini di elettronica di consumo su larga scala e la sua leadership nell'elettrificazione dei veicoli stanno contribuendo in modo significativo alla crescita del mercato cinese . L'impennata nella produzione di batterie per veicoli elettrici e l'ampia diffusione delle infrastrutture di telecomunicazione 5G stanno imponendo un importante cambiamento verso soluzioni di incollaggio ad alte prestazioni e termicamente conduttive. Ad esempio, nel febbraio 2022, Arkema ha annunciato l'acquisizione di Shanghai Zhiguan Polymer Materials, azienda specializzata in adesivi poliuretanici termofusibili per l'elettronica di consumo, con l'obiettivo principale di rafforzare il proprio portafoglio di adesivi tecnici. Questi adesivi sono ampiamente utilizzati per l'incollaggio di telefoni cellulari, tablet, laptop e dispositivi connessi, supportando così il mercato elettronico in rapida crescita del Paese.

Le solide iniziative governative del Paese a favore della produzione locale stanno guidando una crescita considerevole del mercato in India . Questo slancio è stimolato dalla diffusione a livello nazionale dell'infrastruttura 5G e dagli investimenti nell'elettronica aerospaziale e della difesa, che stanno spostando la domanda industriale verso formulazioni strutturali e di fissaggio dei chip ad alta affidabilità. Nel gennaio 2026, il governo indiano ha approvato 22 nuove proposte nell'ambito del programma di produzione di componenti elettronici, con investimenti previsti di circa 5 miliardi di dollari e una produzione del valore di quasi 31 miliardi di dollari. Queste approvazioni generano circa 33.800 posti di lavoro diretti e rafforzano l'ecosistema manifatturiero elettronico del Paese, supportando le sue ambizioni di crescita digitale. Pertanto, con tale supporto governativo e un maggiore consumo di elettronica, l'India assisterà a una crescita considerevole nel settore degli adesivi elettronici nel prossimo decennio.

Approfondimenti sul mercato nordamericano

In Nord America, il mercato degli adesivi elettronici è posizionato per una crescita sostenuta e strategica, principalmente grazie alla forte enfasi sull'innovazione tecnologica, sulla produzione aerospaziale e della difesa e sull'ingegneria automobilistica avanzata. Il ruolo pionieristico della regione nella tecnologia dei dispositivi medici, nell'hardware per le comunicazioni satellitari e nell'automazione industriale intelligente accelera l'adozione di adesivi di incapsulamento e schermatura specializzati e altamente resistenti. Ad esempio, nel settembre 2025, Power Adhesives ha annunciato l'espansione della rete di distribuzione statunitense per soddisfare la crescente domanda di adesivi e applicatori Tecbond. La ristrutturazione prevede tre partner esclusivi: Applied Adhesives, GLS Products e New Star Adhesives, ciascuno specializzato in sistemi adesivi unici. Queste soluzioni Tecbond sono adatte a diverse applicazioni, garantendo consegne più rapide e un supporto tecnico più solido per i clienti negli Stati Uniti.

L'innovazione nel settore aerospaziale e la produzione automobilistica ad alta tecnologia sono tendenze che stanno visibilmente rimodellando il mercato negli Stati Uniti. Inoltre, l'integrazione di hardware informatico complesso nei sistemi di guida autonoma e nell'elettronica per la difesa impone una forte dipendenza da formulazioni termicamente conduttive per la gestione termica critica, il che alimenta la continua crescita del mercato. Ad esempio, nel maggio 2026, HB Fuller ha annunciato un nuovo Centro di Eccellenza per la Produzione Aerospaziale a Charlotte, nella Carolina del Nord. Questa struttura integrerà le operazioni di produzione, confezionamento, collaudo e controllo qualità per supportare i clienti del settore aeronautico, spaziale e della difesa, nel rispetto di rigorosi standard di qualificazione e tracciabilità. Il centro è progettato per soddisfare la crescente domanda di adesivi, consentendo così un flusso costante di cassa nel settore statunitense degli adesivi elettronici.

In Canada, il mercato ha acquisito maggiore slancio grazie alla crescente miniaturizzazione dei dispositivi elettronici e alla rapida espansione del settore dell'elettronica automobilistica. La domanda dei consumatori di gadget intelligenti, dispositivi indossabili e dispositivi sanitari avanzati alimenta la necessità di soluzioni adesive affidabili per la gestione termica, la conduttività elettrica e l'incapsulamento. I principali cambiamenti tecnologici verso l'automazione e la tecnologia a montaggio superficiale incoraggiano i produttori locali ad adottare formulazioni adesive avanzate a polimerizzazione UV ed ecocompatibili. Ad esempio, nell'ottobre 2023, Umicore ha annunciato un generoso investimento di 1,34 miliardi di dollari in un nuovo impianto per materiali per batterie per veicoli elettrici a Loyalist, in Ontario, per rafforzare la catena di approvvigionamento nordamericana. L'impianto produrrà sia pCAM che CAM, componenti critici per batterie ricaricabili ad alte prestazioni, soddisfacendo la crescente domanda di batterie per veicoli elettrici e riflettendo quindi una domanda costante di adesivi elettronici.

Approfondimenti sul mercato europeo

In Europa, il mercato degli adesivi per componenti elettronici è in crescita grazie alla presenza di normative ambientali rigorose, che influenzano fortemente il settore, incoraggiando i produttori a sviluppare formulazioni adesive ecocompatibili, prive di alogeni e piombo. Inoltre, la spinta regionale verso l'automazione industriale e le infrastrutture smart grid stimola l'innovazione nelle tecnologie adesive ad alta precisione e a rapida polimerizzazione. Nell'aprile 2026, DELO Industrial Adhesives ha annunciato il lancio di cinque nuovi adesivi privi di IBOA e TPO, migliorando la biocompatibilità per le applicazioni in dispositivi medicali. L'azienda sottolinea inoltre che il prodotto di punta della gamma è DELO PHOTOBOND MG4202, che offre una polimerizzazione ultraveloce e un'ampia resistenza alle temperature, mentre MG4191 garantisce una resistenza versatile senza sostanze sensibilizzanti per la pelle, ampliando così il portafoglio di prodotti per l'elettronica medicale. Pertanto, grazie alle continue innovazioni, si prevede che il mercato registrerà una crescita senza precedenti nei prossimi anni.

Il settore automobilistico, in forte espansione, e la sua transizione verso i veicoli elettrici e le tecnologie di guida autonoma stanno ridefinendo le dinamiche di crescita del mercato tedesco . A ciò si aggiunge l'elevata domanda di sistemi avanzati di assistenza alla guida e di assemblaggi di pacchi batteria, che alimenta intensamente la richiesta di materiali per la gestione termica e adesivi elettricamente conduttivi. Nel maggio 2024, Dow ha avviato la produzione commerciale di una nuova linea di adesivi e riempitivi per intercapedini VORATRON™ presso il suo stabilimento Polyurethanes Systems House di Ahlen, in Germania, con l'obiettivo primario di decuplicare la capacità produttiva per soddisfare la crescente domanda del settore delle batterie per veicoli elettrici. Gli adesivi poliuretanici ad alte prestazioni e i riempitivi per intercapedini termicamente conduttivi dell'azienda sono specificamente progettati per supportare l'assemblaggio delle batterie, migliorando l'adesione strutturale, la gestione termica, la sicurezza e l'affidabilità.

Il mercato britannico sta offrendo notevoli opportunità di crescita grazie all'ingegneria avanzata del motorsport, che accelera significativamente la domanda di soluzioni affidabili per la gestione termica e il fissaggio delle batterie. Anche la produzione di dispositivi medici e l'hardware per l'Internet delle cose (IoT) alimentano la necessità di incapsulanti di alta precisione e adesivi elettricamente conduttivi. Inoltre, una forte attenzione nazionale alla ricerca accademica e all'innovazione nel settore delle energie pulite incoraggia i produttori locali ad adottare formulazioni adesive intelligenti, a rapida polimerizzazione e rispettose dell'ambiente. Ad esempio, Power Adhesives ha annunciato nel giugno 2025 una partnership di distribuzione con Antala Ltd. per ampliare la disponibilità delle sue soluzioni adesive termofusibili nel mercato britannico. In base all'accordo, Antala distribuirà il portafoglio prodotti principale di Power Adhesives, che comprende gli adesivi biodegradabili Tecbond e gamme specializzate come Knottec, Casttec e Foundrytec.

Principali attori del mercato degli adesivi elettronici:

- Henkel AG & Co. KGaA (Germania)

- 3M Company (USA)

- HB Fuller Company (USA)

- Dow Inc. (USA)

- Sika AG (Svizzera)

- Arkema SA (Bostik) (Francia)

- DELO Adesivi Industriali (Germania)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- Henkel AG & Co. KGaA è l'azienda più influente del mercato e fornisce adesivi conduttivi, materiali per la gestione termica e soluzioni di packaging per semiconduttori. Inoltre, l'azienda vanta una forte presenza in Asia Pacifico, Nord America ed Europa e serve diversi settori, tra cui l'elettronica di consumo, l'elettronica automobilistica e le applicazioni industriali.

- 3M Company è un fornitore di spicco di adesivi e nastri elettronici, utilizzati in smartphone, display, dispositivi indossabili, assemblaggi di semiconduttori ed elettronica automobilistica. L'azienda possiede una piattaforma tecnologica diversificata che le consente di sviluppare soluzioni adesive con conduttività termica, prestazioni elettriche e durata migliorate.

- HB Fuller Company si è affermata come un attore di rilievo nel settore degli adesivi elettronici speciali, fornendo soluzioni adatte alla protezione dei circuiti, al packaging dei semiconduttori, al montaggio superficiale e all'assemblaggio di componenti elettronici. L'azienda è fortemente focalizzata su acquisizioni strategiche, ampliamento del portafoglio prodotti e innovazione orientata al cliente, con l'obiettivo principale di rafforzare la propria presenza sul mercato.

- Dow Inc. è un'altra azienda leader in questo settore e un fornitore di spicco di adesivi elettronici a base di silicone, incapsulanti e materiali per l'interfaccia termica, a supporto della produzione di elettronica avanzata. L'azienda sfrutta le proprie competenze nella scienza dei materiali per sviluppare prodotti in grado di soddisfare requisiti rigorosi.

- Sika AG ha ampliato intenzionalmente la propria presenza nel settore degli adesivi elettronici attraverso la continua innovazione di prodotto e acquisizioni strategiche che arricchiscono il suo portafoglio di prodotti chimici speciali. L'azienda offre soluzioni avanzate di incollaggio e protezione adatte a componenti elettronici, elettronica automobilistica, sistemi di batterie e apparecchiature industriali.

Ecco un elenco dei principali operatori attivi nel mercato globale:

Henkel, 3M, Dow, HB Fuller e Sika si sono affermate come leader nel mercato degli adesivi elettronici, competendo attraverso la continua innovazione di prodotto, lo sviluppo di materiali avanzati e solide reti di distribuzione globali. Gli operatori del mercato stanno investendo ingenti risorse in ricerca e sviluppo per creare soluzioni adesive conduttive, termicamente conduttive e sostenibili dal punto di vista ambientale, adatte al packaging dei semiconduttori, ai veicoli elettrici, all'elettronica di consumo e ai dispositivi miniaturizzati. Ad esempio, nel gennaio 2026, Henkel ha firmato un accordo per l'acquisizione di ATP adhesive systems, azienda leader nel settore dei nastri speciali a base d'acqua ad alte prestazioni, ampliando così il proprio portafoglio di tecnologie adesive oltre gli adesivi liquidi e rafforzando il potenziale di crescita del mercato.

Panorama aziendale del mercato:

Sviluppi recenti

- Nel maggio 2026, DELO ha presentato i suoi adesivi fotoattivabili di nuova generazione, progettati per la produzione di grandi volumi di LiDAR, che raggiungono la resistenza necessaria in pochi minuti anziché in un'ora, consentendo così una produttività fino a cinque volte superiore.

- Nell'aprile 2026, Bostik ha vinto l'ACS Innovation Award 2026 per il suo adesivo istantaneo a base biologica Born2Bond Ultra K85, premiato in occasione dell'ASC Convention & Expo di Nashville. L'adesivo combina il 60% di materie prime rinnovabili con una durata eccezionale, stabilendo nuovi standard in termini di sostenibilità e prestazioni a lungo termine per il settore.

- Report ID: 8615

- Published Date: Jun 16, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.