Prospettive del mercato degli adesivi poliuretanici (PU) nell'elettronica:

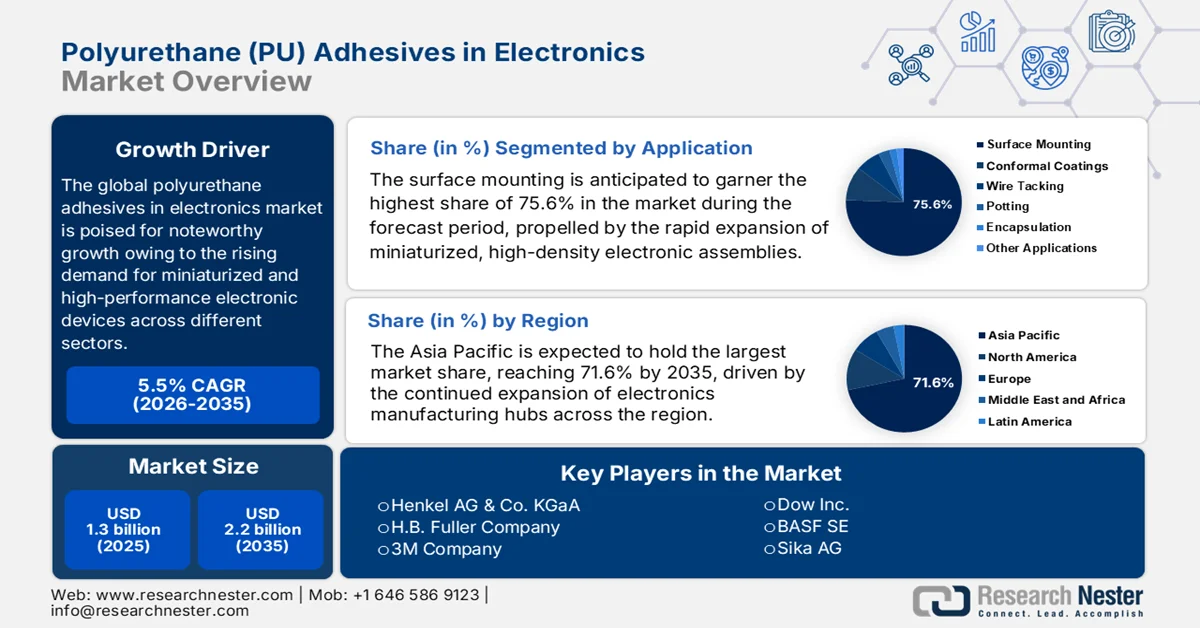

Il mercato degli adesivi poliuretanici (PU) per l'elettronica ha superato 1,3 miliardi di dollari nel 2025 e si prevede che supererà i 2,2 miliardi di dollari entro la fine del 2035, con una crescita annua composta (CAGR) superiore al 5,5% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del mercato degli adesivi poliuretanici per l'elettronica è stimato a 1,37 miliardi di dollari.

Si prevede che il mercato globale degli adesivi poliuretanici per l'elettronica registrerà una crescita costante nel prossimo decennio, grazie alla crescente domanda di dispositivi elettronici leggeri e ad alte prestazioni nei settori dell'elettronica di consumo, dell'elettronica automobilistica, delle apparecchiature industriali e delle telecomunicazioni. I produttori si stanno inoltre concentrando sullo sviluppo di formulazioni innovative con maggiore efficienza di polimerizzazione, migliore conduttività termica e compatibilità con materiali elettronici avanzati, contribuendo alle prospettive positive a lungo termine del mercato. Ad esempio, nel maggio 2023, Henkel ha introdotto Loctite TLB 9300 APSi, un adesivo termoconduttivo iniettabile, il primo nel suo genere, specificamente progettato per migliorare la sicurezza e le prestazioni delle batterie dei veicoli elettrici. L'azienda ha inoltre sottolineato che questo adesivo poliuretanico bicomponente combina un forte legame strutturale con una conduttività termica di 3 W/mK, isolamento elettrico e vantaggi in termini di sostenibilità grazie alla polimerizzazione a temperatura ambiente senza solventi.

Principali importazioni globali di poliuretani - 2024: leader commerciali e classifiche per paese

Paese | Valore delle importazioni (milioni di dollari USA) |

Cina | 673 |

NOI | 505 |

Vietnam | 451 |

Germania | 429 |

India | 337 |

Italia | 329 |

Messico | 325 |

Canada | 217 |

Francia | 213 |

Indonesia | 199 |

Fonte: OEC

Chiave Adesivi poliuretanici (PU) nell'elettronica Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

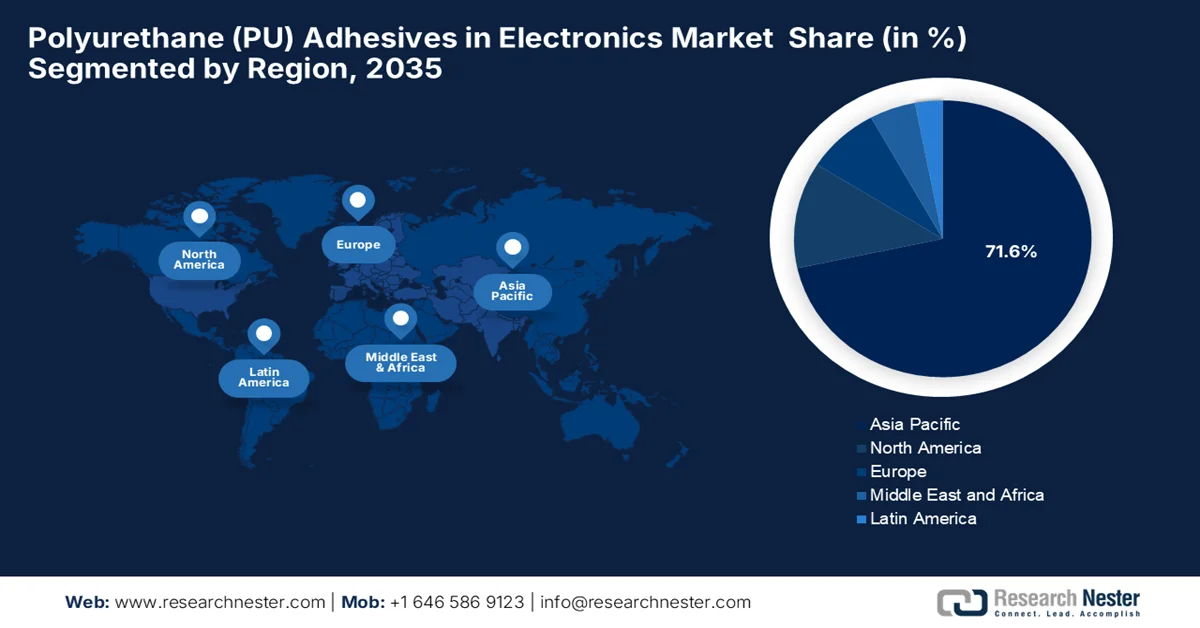

- Si prevede che la regione Asia-Pacifico raggiungerà il 71,6% della quota di fatturato entro il 2035, grazie all'espansione dei centri di produzione elettronica in Cina, Giappone, Corea del Sud e India.

- Il Nord America è pronto per una crescita costante nel mercato degli adesivi poliuretanici (PU) per l'elettronica nel periodo 2026-2035, grazie alla ripresa della produzione nazionale di componenti elettronici avanzati e aerospaziali.

Approfondimenti sui segmenti:

- Nel mercato degli adesivi poliuretanici (PU) per l'elettronica, si prevede che il segmento del montaggio superficiale rappresenterà il 75,6% della quota di mercato entro il 2035, grazie alla rapida espansione degli assemblaggi elettronici miniaturizzati ad alta densità e alla crescente adozione di linee di assemblaggio automatizzate per circuiti stampati (PCB).

- Entro il 2035, si prevede che il segmento degli adesivi poliuretanici a polimerizzazione UV conquisterà una quota di fatturato considerevole, trainato dalla crescente domanda di soluzioni di incollaggio a rapida polimerizzazione ed efficienti dal punto di vista energetico negli ambienti di produzione elettronica ad alta velocità.

Principali tendenze di crescita:

- Espansione dell'industria dell'elettronica di consumo

- Crescita dei veicoli elettrici e dell'elettronica automobilistica

Costi principali:

- Elevate prestazioni e requisiti di affidabilità

- Volatilità nell'offerta e nei prezzi delle materie prime.

Attori chiave: Henkel AG & Co. KGaA, HB Fuller Company, 3M Company, Dow Inc., BASF SE, Sika AG, Plexus, Arkema SA (Bostik), Avery Dennison Corporation, Huntsman Corporation, Ashland Inc., Panacol-Elosol GmbH, DELO Industrie Klebstoffe GmbH & Co. KGaA, Nitto Denko Corporation, ThreeBond Holdings Co., Ltd., Cemedine Co., Ltd., LG Chem Ltd., SKC Co., Ltd., Pidilite Industries Limited, Adhesive Technologies, Inc. Pty Ltd., Scigenics Sdn. Bhd.

Globale Adesivi poliuretanici (PU) nell'elettronica Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 1,3 miliardi di dollari

- Dimensioni del mercato nel 2026: 1,37 miliardi di dollari

- Dimensioni previste del mercato: 2,2 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 5,5% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Asia-Pacifico (quota del 71,6% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Cina, Stati Uniti, Giappone, Corea del Sud, Germania

- Paesi emergenti: India, Vietnam, Messico, Singapore, Malesia

Last updated on : 8 June, 2026

Adesivi poliuretanici (PU) nel mercato dell'elettronica: fattori di crescita e sfide

Fattori di crescita

- Espansione dell'industria dell'elettronica di consumo: la crescita di smartphone, dispositivi indossabili, laptop e dispositivi per la casa intelligente sta incrementando rapidamente la domanda di adesivi poliuretanici (PU). Questi adesivi sono ampiamente utilizzati per incollare display, batterie e componenti interni, creando un ambiente di forte crescita per gli adesivi poliuretanici nel mercato dell'elettronica. Secondo un articolo pubblicato dal Press Information Bureau (PIB) nell'ottobre 2025, il settore elettronico indiano ha assistito a una notevole trasformazione, con una produzione quasi sestuplicata fino a circa 135 miliardi di dollari nel periodo 2024-2025, trainata da un forte sostegno politico come PLI, SPECS ed ECMS. La produzione e l'esportazione di telefoni cellulari sono aumentate vertiginosamente, rendendo l'India il secondo produttore mondiale di telefoni cellulari e un importante hub globale per l'esportazione. Questa rapida espansione ha rafforzato le catene del valore interne, attratto oltre 4 miliardi di dollari di investimenti diretti esteri (IDE) e generato un'occupazione su larga scala negli ecosistemi manifatturieri. Il settore ora comprende elettronica di consumo, automotive, dispositivi medici e componenti, supportando così una crescita industriale ad ampio spettro.

- Crescita dei veicoli elettrici e dell'elettronica automobilistica: l'espansione dei veicoli elettrici e dell'elettronica automobilistica avanzata sta incrementando la domanda complessiva di adesivi poliuretanici (PU). Questi adesivi sono ampiamente utilizzati in pacchi batteria, sensori e centraline grazie alla loro stabilità termica e alle proprietà di smorzamento delle vibrazioni. Un articolo pubblicato dall'Agenzia Internazionale dell'Energia ha rivelato che le vendite globali di auto elettriche hanno superato i 20 milioni di unità nel 2025, rappresentando un quarto delle nuove auto, ovvero il 25%, con una crescita del 20% su base annua e il quinto anno consecutivo di forte espansione. Inoltre, i veicoli elettrici a batteria hanno dominato questa crescita, rappresentando circa il 65% delle vendite di veicoli elettrici. Il rapporto ha anche sottolineato che la Cina è rimasta il mercato più grande, con oltre 13 milioni di vendite e quasi il 55% delle nuove auto elettriche, mentre l'Europa ha registrato una forte ripresa con oltre 4,2 milioni di vendite, trainata da normative più severe sulle emissioni di CO₂, contribuendo così a una maggiore espansione del mercato degli adesivi poliuretanici nel settore dell'elettronica.

- Crescita dell'automazione, dell'IoT e delle infrastrutture 5G: la crescita dei sistemi di automazione, dei dispositivi IoT e delle reti 5G sta incrementando in modo significativo l'utilizzo di adesivi poliuretanici (PU) nel settore della produzione elettronica. Queste tecnologie richiedono materiali di incollaggio altamente affidabili e a rapida polimerizzazione per assemblaggi di circuiti complessi, mentre gli adesivi PU supportano prestazioni ad alta frequenza, stabilità meccanica ed efficienti processi produttivi. Nel maggio 2024, Ericsson, Qualcomm e Dronus hanno dimostrato con successo un caso d'uso di un drone alimentato da tecnologia 5G a onde millimetriche presso la Smart Factory 5G di Ericsson negli Stati Uniti, mostrando così la possibilità di effettuare controlli di inventario autonomi in scaffalature alte di un magazzino. L'azienda ha inoltre specificato che il drone è alimentato dal processore QRB5165 di Qualcomm e dalla scheda dati a onde millimetriche di Telit Cinterion; sfrutta la rete 5G privata di Ericsson per lo streaming video in diretta e la scansione di codici a barre, contribuendo così positivamente all'espansione del mercato degli adesivi poliuretanici nel settore elettronico.

Sfide

- Elevati requisiti di prestazioni e affidabilità: una delle principali sfide per gli adesivi poliuretanici (PU) nel mercato dell'elettronica è rappresentata dai rigorosi requisiti di prestazioni e affidabilità. I moderni dispositivi elettronici sono diventati più piccoli, più potenti e più complessi, esponendo questi materiali adesivi a maggiori stress termici, vibrazioni, umidità e carichi meccanici. Questi adesivi PU devono mantenere un'elevata capacità di adesione, garantendo così isolamento elettrico e durata nel tempo in diverse condizioni operative. Qualsiasi tipo di guasto dei materiali adesivi può causare malfunzionamenti e ridurre la durata del dispositivo. Pertanto, i produttori devono investire in ricerca e sviluppo per migliorare la stabilità termica, la resistenza chimica e la durabilità ambientale.

- Volatilità nell'offerta e nei prezzi delle materie prime: il mercato degli adesivi poliuretanici per l'elettronica dipende in gran parte da materie prime come polioli, isocianati, additivi e prodotti chimici speciali, la maggior parte dei quali è soggetta a fluttuazioni di prezzo e interruzioni della catena di approvvigionamento. Qualsiasi tipo di variazione nei prezzi del petrolio greggio, conflitti geopolitici, problemi di trasporto e modifiche normative può avere un impatto sulla disponibilità delle materie prime e sui costi di produzione. I produttori di elettronica devono operare sulla base di accordi di fornitura a lungo termine e richiedere una qualità del prodotto costante, il che rende difficile trasferire questi improvvisi aumenti di costo ai clienti. Inoltre, le carenze di approvvigionamento possono interrompere i programmi di produzione e ritardare le attività di produzione elettronica, con un impatto negativo sulla crescita e sulla visibilità del mercato.

Dimensioni e previsioni del mercato degli adesivi poliuretanici (PU) nel settore dell'elettronica:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

5.5% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

1,3 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

2,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli adesivi poliuretanici (PU) nell'elettronica:

Analisi del segmento applicativo

Si prevede che il segmento del montaggio superficiale deterrà la quota maggiore, pari al 75,6%, del mercato degli adesivi poliuretanici per l'elettronica durante il periodo di previsione. Il predominio di questo segmento è trainato principalmente dalla rapida espansione degli assemblaggi elettronici miniaturizzati ad alta densità, utilizzati nei dispositivi moderni. Anche la crescente adozione di linee di assemblaggio PCB automatizzate e processi di produzione ad alta velocità contribuisce a questa domanda, poiché questi adesivi sono specificamente progettati per garantire incollaggi di precisione, efficienza di processo e compatibilità con tecniche di produzione avanzate. Questa tendenza è ulteriormente rafforzata dall'integrazione della tecnologia di montaggio superficiale nell'elettronica di consumo, nelle centraline elettroniche per autoveicoli e nei sistemi di controllo industriale. Inoltre, la loro compatibilità con i sistemi automatizzati di dosaggio e polimerizzazione aumenta la produttività nella produzione di PCB su larga scala, influenzando positivamente il predominio del segmento.

Analisi del segmento per tipologia di prodotto

Entro la fine del 2035, si prevede che gli adesivi poliuretanici a polimerizzazione UV cresceranno, conquistando una quota di fatturato considerevole nel mercato degli adesivi poliuretanici per l'elettronica. La crescita di questo segmento è in gran parte attribuibile alla crescente domanda di soluzioni di incollaggio a polimerizzazione rapida ed efficienti dal punto di vista energetico negli ambienti di produzione elettronica ad alta velocità. Gli adesivi poliuretanici a polimerizzazione UV consentono tempi di lavorazione significativamente ridotti, rendendoli particolarmente adatti all'assemblaggio automatizzato di PCB e alle applicazioni di tecnologia a montaggio superficiale. Ad esempio, nel maggio 2026, Dymax ha ampliato il suo portafoglio di adesivi HLC™ con il lancio di HLC™1004, un adesivo medicale a bassa viscosità specificamente progettato per l'assemblaggio efficiente di dispositivi complessi. L'azienda sottolinea inoltre che il prodotto sfrutta la tecnologia di fotopolimerizzazione ibrida, che consente un incollaggio affidabile sia nelle aree esposte alla luce che in quelle in ombra, con una rapida polimerizzazione UV/visibile e un'erogazione controllata per spazi ristretti.

Analisi del segmento per tipologia di formulazione

In base alla tipologia di formulazione, si prevede che le formulazioni a base d'acqua registreranno una crescita significativa nel mercato degli adesivi poliuretanici (PU) per l'elettronica durante il periodo di previsione. La crescita di questo segmento è fortemente trainata dal basso contenuto di VOC (composti organici volatili) e dalle caratteristiche ecocompatibili. Questi adesivi sono ampiamente utilizzati in applicazioni in cui la conformità normativa, la sicurezza e la sostenibilità sono le priorità principali. Allo stesso tempo, gli adesivi a base solvente, tradizionalmente utilizzati per le loro elevate prestazioni di adesione, stanno guadagnando sempre più attenzione in alcune applicazioni elettroniche ad alte prestazioni dove sono essenziali adesione rapida, durata e resistenza termica. Inoltre, gli adesivi PU a base d'acqua vengono integrati nei processi automatizzati di produzione elettronica grazie alla loro maggiore sicurezza d'uso e alle migliori condizioni di lavoro, il che indica un ampliamento del potenziale di questo segmento.

La nostra analisi approfondita del mercato degli adesivi poliuretanici per l'elettronica comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Applicazione |

|

Tipo di prodotto |

|

Tipo di formulazione |

|

Proprietà |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale degli adesivi poliuretanici (PU) nel mercato dell'elettronica

Analisi di mercato della regione Asia-Pacifico

Si prevede che il mercato degli adesivi poliuretanici per l'elettronica nella regione Asia-Pacifico dominerà con una quota del 71,6% durante il periodo di riferimento. La crescita della regione in questo settore è trainata dall'espansione dei centri di produzione elettronica in paesi come Cina, Giappone, Corea del Sud e India. Inoltre, i crescenti investimenti nell'elettronica di consumo, nell'elettronica automobilistica e nelle infrastrutture 5G stanno favorendo un'adozione su larga scala. Ad esempio, nel febbraio 2025, LG Chem ha firmato un accordo con HL Mando per lo sviluppo congiunto di adesivi avanzati per componenti elettronici automobilistici, rafforzando così la propria posizione nel settore degli adesivi elettronici. Questa collaborazione si concentrerà su materiali di riempimento termico per le centraline ADAS e su adesivi isolanti per i sistemi di sterzo e frenatura, garantendo un'elevata affidabilità in condizioni di calore e stress, risultando quindi adatti alla crescita del mercato degli adesivi poliuretanici standard per l'elettronica.

La posizione della Cina come epicentro globale della produzione di circuiti elettrici e dispositivi elettronici sta trainando la crescita degli adesivi poliuretanici nel mercato cinese dell'elettronica. Il mercato del paese è fortemente accelerato dall'aumento dell'assemblaggio di batterie per veicoli elettrici e dalla diffusione di sistemi avanzati di assistenza alla guida, entrambi dipendenti da queste sostanze chimiche specializzate per l'incollaggio strutturale e la protezione dei componenti. Allo stesso tempo, le enormi fabbriche intelligenti e le linee di dosaggio robotizzate cinesi stanno guidando un importante cambiamento tecnologico verso formulazioni reattive e a rapida polimerizzazione, con l'obiettivo principale di ridurre al minimo i tempi di produzione. Sulla base dei dati governativi pubblicati nell'agosto 2023, il piano d'azione cinese per la stabilizzazione della crescita nel settore della produzione di elettronica e informatica 2023-2024 definisce misure per rafforzare l'innovazione e la competitività globale nella produzione di elettronica. Questo piano specifico mira a una crescita annua del 5%, a un fatturato del settore superiore a 3.300 miliardi di dollari e a maggiori quote di mercato per telefoni 5G, televisori di grandi dimensioni e celle solari.

La forte enfasi sull'ingegneria di alta precisione e sulle tecnologie dei materiali avanzati sta favorendo la crescita del mercato giapponese degli adesivi poliuretanici nel settore dell'elettronica. La crescita del Paese è trainata principalmente dalla sua leadership nell'elettronica automobilistica di fascia alta, nelle centraline elettroniche e nella robotica di nuova generazione, ambiti in cui gli adesivi poliuretanici sono essenziali per smorzare le vibrazioni e proteggere i circuiti delicati. Secondo un articolo pubblicato da Influence Map, il Giappone ha definito specifiche politiche di elettrificazione dei veicoli con l'obiettivo di elettrificare il 100% delle nuove autovetture vendute, ovvero veicoli elettrici a batteria (BEV), veicoli a celle a combustibile (FCEV), veicoli ibridi plug-in (PHEV) e veicoli ibridi (HEV) entro il 2035, e di raggiungere la completa elettrificazione o l'utilizzo di carburanti decarbonizzati per i veicoli commerciali entro il 2040. L'articolo menziona anche alcune misure di supporto, tra cui il raddoppio delle colonnine di ricarica per veicoli elettrici a 300.000 entro il 2030, standard di efficienza energetica CAFE più rigorosi e agevolazioni fiscali e sussidi per le auto ecologiche, creando così le condizioni ideali per una crescita del mercato.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano degli adesivi poliuretanici (PU) per l'elettronica registrerà una crescita costante durante il periodo di previsione. La crescita della regione in questo settore è trainata principalmente da una forte ripresa della produzione manifatturiera avanzata e della produzione di elettronica aerospaziale a livello nazionale. Il mercato regionale beneficia anche della rapida elettrificazione del settore automobilistico, dove questi adesivi sono fondamentali per l'incollaggio strutturale, la gestione termica e lo smorzamento delle vibrazioni nei pacchi batteria dei veicoli elettrici e nei sistemi di sensori avanzati. Ad esempio, nel settembre 2025, Henkel ha inaugurato il suo nuovo Centro Applicazioni Batterie per il Nord America a Madison Heights, nel Michigan, ampliando così la sua presenza globale nell'innovazione dei veicoli elettrici. Questa struttura offre test applicativi avanzati per materiali di interfaccia termica, sigillanti, adesivi strutturali e soluzioni di distacco su richiesta, aiutando gli OEM a ottimizzare i processi prima di aumentare la produzione.

La forte espansione della produzione avanzata, l'elettrificazione dei veicoli elettrici e l'affidabilità dell'elettronica utilizzata nei sistemi automobilistici e aerospaziali sono alcuni dei fattori responsabili della crescita complessiva del mercato statunitense degli adesivi poliuretanici per l'elettronica. Inoltre, la crescente adozione di pacchi batteria e moduli di controllo elettronici per veicoli elettrici sta incrementando la domanda di adesivi poliuretanici grazie alla loro resistenza alle vibrazioni, stabilità termica e proprietà isolanti, essenziali per proteggere i componenti sensibili in ambienti operativi difficili. Nell'agosto 2024, DuPont ha annunciato che il suo adesivo strutturale elastico BETAFORCE™ si era aggiudicato il premio R&D 100 2024 nella categoria meccanica o materiali, riconosciuto come uno degli Oscar dell'innovazione. È stato specificamente progettato per l'assemblaggio di batterie per veicoli elettrici, in particolare per l'incollaggio di celle a sacchetto, e si distingue per la sua capacità di incollare substrati in film laminato di alluminio senza primer, offrendo al contempo resistenza agli urti, durata e sostenibilità.

In Canada, il mercato degli adesivi poliuretanici per l'elettronica sta offrendo notevoli opportunità di crescita grazie al settore aerospaziale e all'industria specializzata dei dispositivi medici, che generano una domanda costante di formulazioni poliuretaniche ad alta affidabilità. Inoltre, la crescita del mercato è trainata da una forte attenzione alla sostenibilità ambientale, che accelera la transizione verso tecnologie adesive a base biologica, a basse emissioni e prive di solventi. Secondo i dati governativi pubblicati nel maggio 2023, il governo ha investito generosamente in una joint venture GM-POSCO per la costruzione di un nuovo impianto per materiali attivi catodici a Bécancour, in Quebec, rafforzando la catena di approvvigionamento canadese delle batterie per veicoli elettrici. Questo progetto Ultium CAM, del valore di 600 milioni di dollari, creerà circa 200 posti di lavoro e fornirà materiali chiave come nichel e litio, che rappresentano quasi il 40% dei costi delle batterie, incrementando così la domanda di adesivi poliuretanici nel paese.

Approfondimenti sul mercato europeo

Nel periodo considerato, gli adesivi poliuretanici europei per il mercato dell'elettronica hanno acquisito una posizione di rilievo nelle dinamiche globali. La preminenza della regione nell'elettronica per le energie rinnovabili, come gli inverter per l'energia eolica e solare, genera una domanda costante di formulazioni poliuretaniche durevoli in grado di proteggere i circuiti complessi dagli ambienti esterni ostili. L'innovazione nel mercato è fortemente stimolata da rigorose normative ambientali e di sicurezza, che incoraggiano i produttori a investire continuamente in materiali di origine biologica e tecnologie adesive conformi ai principi dell'economia circolare. Ad esempio, nell'aprile 2024, Evonik ha presentato a UTECH Europe 2024 soluzioni avanzate di additivi poliuretanici per batterie di veicoli elettrici, tra cui materiali per adesivi strutturali, sigillanti, materiali per l'interfaccia termica, riempitivi e applicazioni di incapsulamento per batterie. L'azienda ha inoltre evidenziato nuovi additivi poliuretanici a base di materie prime rinnovabili con catene di approvvigionamento completamente tracciabili e ha annunciato che la sua piattaforma globale di produzione di ammine ora funziona con energia elettrica verde.

Il settore automobilistico nazionale e il panorama altamente organizzato dell'automazione industriale stanno trainando la crescita del mercato degli adesivi poliuretanici (PU) nel settore dell'elettronica in Germania . Inoltre, la forte attenzione del paese all'Industria 4.0 e ai macchinari per fabbriche intelligenti genera un'elevata domanda di formulazioni PU durevoli per proteggere sensori e circuiti complessi da intense vibrazioni meccaniche ed esposizione a sostanze chimiche. Gli adesivi poliuretanici vengono utilizzati in centraline elettroniche, sensori e sistemi di gestione delle batterie grazie alla loro eccellente forza adesiva, flessibilità e resistenza a condizioni operative difficili. Inoltre, l'espansione della produzione di veicoli elettrici sta alimentando la domanda di soluzioni a base di PU nell'assemblaggio di pacchi batteria, nella gestione termica e nell'incapsulamento dei componenti. Infine, i continui progressi nei processi di dosaggio automatizzato e di assemblaggio di precisione supportano l'adozione di adesivi poliuretanici ad alte prestazioni nei settori elettronico e industriale del paese.

Nel Regno Unito, il mercato degli adesivi poliuretanici per l'elettronica sta crescendo esponenzialmente grazie a una solida base produttiva nel settore dell'elettronica di alto valore, in particolare per quanto riguarda l'elettronica aerospaziale, i sistemi di difesa e i dispositivi industriali ad alta affidabilità. Una quota considerevole della domanda deriva da applicazioni che richiedono una durabilità a lungo termine in condizioni operative difficili, come ambienti con forti vibrazioni e cicli termici in assemblaggi elettronici avanzati. Inoltre, i crescenti investimenti nel packaging per semiconduttori, nei sistemi di sensori e nelle apparecchiature di comunicazione stanno incoraggiando l'uso di materiali a base di poliuretano per l'isolamento e la protezione dei componenti. Nel maggio 2024, Permabond ha introdotto UV643, un adesivo UV a polimerizzazione ultrarapida progettato per incollare plastiche rigide, termoplastiche e persino substrati dissimili come metallo e plastica. Presenta polimerizzazione a più lunghezze d'onda, ovvero da 365 nm a 420 nm, proprietà di flusso tissotropiche e resistenza al calore, all'umidità e ai cicli termici, garantendo durata e facilità di applicazione.

Principali attori del mercato degli adesivi poliuretanici (PU) nel settore dell'elettronica:

- Henkel AG & Co. KGaA (Germania)

- HB Fuller Company (USA)

- 3M Company (USA)

- Dow Inc. (USA)

- BASF SE (Germania)

- Sika AG (Svizzera)

- Plexus (USA)

- Arkema SA (Bostik) (Francia)

- Avery Dennison Corporation (USA)

- Huntsman Corporation (USA)

- Ashland Inc. (USA)

- Panacol-Elosol GmbH (Germania)

- DELO Industrie Klebstoffe GmbH & Co. KGaA (Germania)

- Nitto Denko Corporation (Giappone)

- ThreeBond Holdings Co., Ltd. (Giappone)

- Cemedine Co., Ltd. (Giappone)

- LG Chem Ltd. (Corea del Sud)

- SKC Co., Ltd. (Corea del Sud)

- Pidilite Industries Limited (India)

- Adhesive Technologies, Inc. Pty Ltd. (Australia)

- Scigenics Sdn. Bhd. (Malesia)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- Henkel AG & Co. KGaA si è affermata come leader nel mercato degli adesivi poliuretanici per l'elettronica grazie ai suoi portafogli di prodotti LOCTITE e BERGQUIST. L'azienda offre soluzioni avanzate di adesivizzazione, incapsulamento e gestione termica per l'elettronica di consumo, l'elettronica industriale, l'elettronica automobilistica e i dispositivi di potenza.

- HB Fuller Company è uno dei principali fornitori globali di adesivi, con un portafoglio prodotti ampliato per servire l'assemblaggio di componenti elettronici, il confezionamento di semiconduttori e la produzione di componenti elettronici. L'azienda fornisce adesivi poliuretanici speciali, progettati specificamente per offrire un'eccellente forza di adesione e affidabilità nelle applicazioni elettroniche più esigenti.

- 3M Company è un altro attore di primo piano nel mercato degli adesivi poliuretanici per l'elettronica, che beneficia della sua esperienza nella scienza dei materiali, consentendo lo sviluppo di tecnologie adesive a base di poliuretano. L'ampia rete globale di clienti, la continua innovazione di prodotto e l'integrazione di tecnologie adesive contribuiscono in modo significativo alla sua posizione di leadership in questo mercato.

- BASF SE riveste un ruolo importante nel mercato degli adesivi poliuretanici per l'elettronica, in qualità di produttore leader di materie prime poliuretaniche e soluzioni chimiche speciali utilizzate negli adesivi per componenti elettronici. L'azienda beneficia di una solida integrazione verticale lungo tutta la catena del valore del poliuretano, che le consente di supportare i produttori di adesivi con formulazioni avanzate.

- Sika AG è un'importante azienda specializzata in prodotti chimici che offre tecnologie adesive poliuretaniche adatte ad applicazioni industriali ed elettroniche. L'azienda si concentra costantemente sull'innovazione di prodotto, sul supporto all'ingegneria applicativa e su soluzioni di incollaggio personalizzate che soddisfano rigorosi standard di affidabilità sia negli assemblaggi elettronici che nei sistemi elettrici.

Ecco un elenco dei principali operatori attivi nel mercato globale degli adesivi poliuretanici per l'elettronica:

Il mercato degli adesivi poliuretanici per l'elettronica è composto da produttori globali di prodotti chimici e adesivi speciali che si contendono intensamente il mercato in termini di innovazione di prodotto, formulazioni specifiche per le applicazioni ed espansione geografica. Le aziende leader in questo settore, come Henkel, HB Fuller, 3M, BASF, Sika e Bostik, sfruttano le loro ampie capacità di ricerca e sviluppo per creare adesivi poliuretanici ad alte prestazioni che offrono maggiore stabilità termica, isolamento elettrico, flessibilità e durata per dispositivi elettronici avanzati. Nel frattempo, le iniziative strategiche adottate dagli operatori di mercato includono investimenti in centri di innovazione focalizzati sull'elettronica, espansione della capacità produttiva e partnership con OEM del settore elettronico, con l'obiettivo principale di rafforzare la propria presenza sul mercato. Nel maggio 2024, Dow ha avviato le operazioni commerciali della sua nuova linea di produzione di adesivi e riempitivi poliuretanici VORATRON™ presso il suo stabilimento di Ahlen, in Germania, con l'obiettivo comune di decuplicare la capacità produttiva per soddisfare la crescente domanda nell'assemblaggio di batterie per veicoli elettrici.

Panorama aziendale degli adesivi poliuretanici (PU) nel mercato dell'elettronica:

Sviluppi recenti

- Nel maggio 2026, Plexus® ha introdotto tre nuovi adesivi strutturali termomeccanici poliuretanici, ovvero DT2325, DT2430 e DT2630LD, specificamente progettati per affrontare le sfide legate al calore, alle sollecitazioni e alla durabilità negli assemblaggi moderni. Queste formulazioni combinano l'incollaggio strutturale con la gestione termica e offrono tenacità, rilassamento delle sollecitazioni sotto cicli termici e dissipazione del calore controllata.

- Nel gennaio 2026, Henkel ha introdotto Loctite STYCAST US 8000 A/B, una soluzione di incapsulamento in poliuretano di nuova generazione progettata per migliorare l'affidabilità nell'elettronica industriale e di potenza. La soluzione si caratterizza per un contenuto ionico estremamente basso, un'elevata rigidità dielettrica e una comprovata resistenza termica.

- Report ID: 8608

- Published Date: Jun 08, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.