Prospettive del mercato dei software per la riparazione automobilistica:

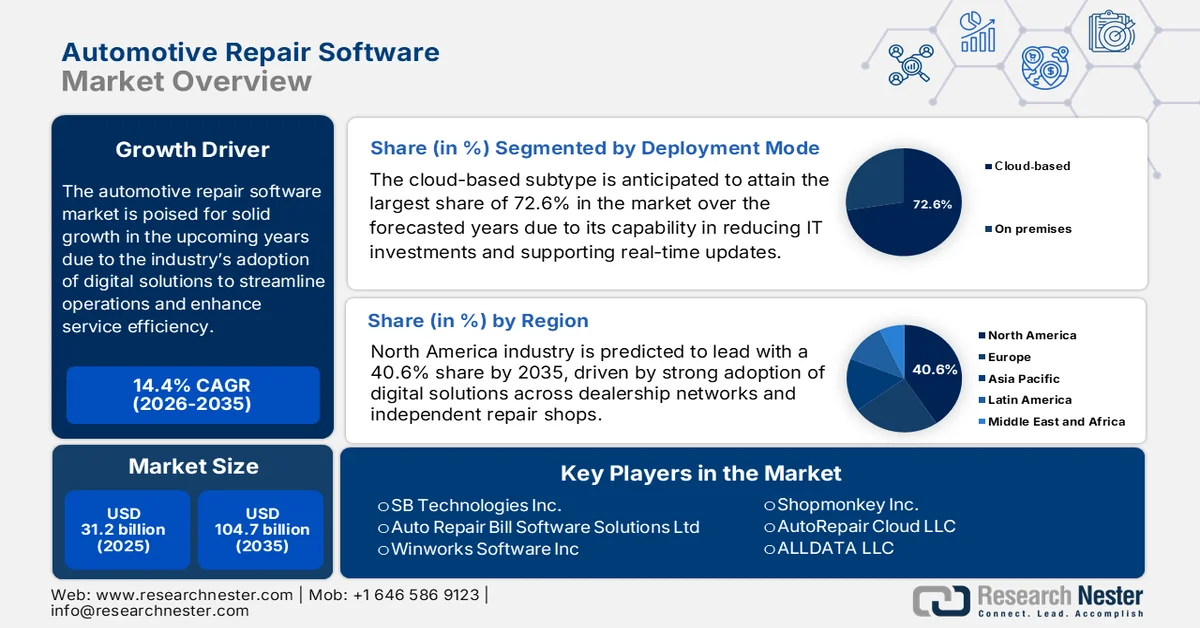

Il mercato del software per la riparazione automobilistica aveva un valore di 31,2 miliardi di dollari nel 2025 e si prevede che crescerà fino a 104,7 miliardi di dollari entro il 2035, registrando un CAGR del 14,4% durante il periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore del software per la riparazione automobilistica è stimato a 35,6 miliardi di dollari.

Il mercato dei software per la riparazione automobilistica è destinato a una solida crescita nei prossimi anni grazie all'adozione da parte del settore di soluzioni digitali per semplificare le operazioni e migliorare l'efficienza dei servizi. La crescita del mercato è inoltre trainata dalla crescente domanda di strumenti diagnostici più avanzati, soluzioni basate sul cloud e sistemi di gestione integrati. In questo contesto, il Congresso degli Stati Uniti ha rivelato nel luglio 2024 che i veicoli moderni si affidano a software e telematica per gestire le operazioni, fornire adeguate funzionalità di assistenza alla guida e trasmettere dati alle piattaforme cloud dei produttori. Questa crescente integrazione di sistemi basati sul cloud ha reso l'accesso ai dati dei veicoli una questione centrale nel dibattito sul diritto alla riparazione. Le politiche federali e statali, comprese le leggi del Massachusetts e del Maine, e le proposte di legge federali condividono l'obiettivo comune di garantire che le officine di riparazione indipendenti e i consumatori possano accedere ai dati critici dei veicoli.

Inoltre, la complessità associata ai veicoli moderni, i rischi per la sicurezza nazionale e la necessità di informazioni di riparazione accurate stanno spingendo le officine ad adottare soluzioni software che riducano gli errori manuali. Secondo un articolo pubblicato nel settembre 2024 dal Bureau of Industry and Security (BIS), è stata proposta una normativa per il 2024 volta a mitigare i rischi per la sicurezza nazionale derivanti da tecnologie dell'informazione e della comunicazione controllate dall'estero e integrate nei veicoli connessi, in particolare provenienti da Cina e Russia. La normativa, che rientra nell'ambito dell'Executive Order 13873 e dell'IEEPA, si concentra principalmente sul divieto di transazioni che presentino rischi eccessivi o inaccettabili per le infrastrutture critiche statunitensi, la sicurezza informatica o i sistemi di connettività dei veicoli. Pertanto, ciò riflette l'intersezione tra le tecnologie cloud per il settore automobilistico, la telematica e le linee guida amministrative, a vantaggio dell'intero mercato del software per la riparazione automobilistica.

Chiave Software per la riparazione di autoveicoli Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

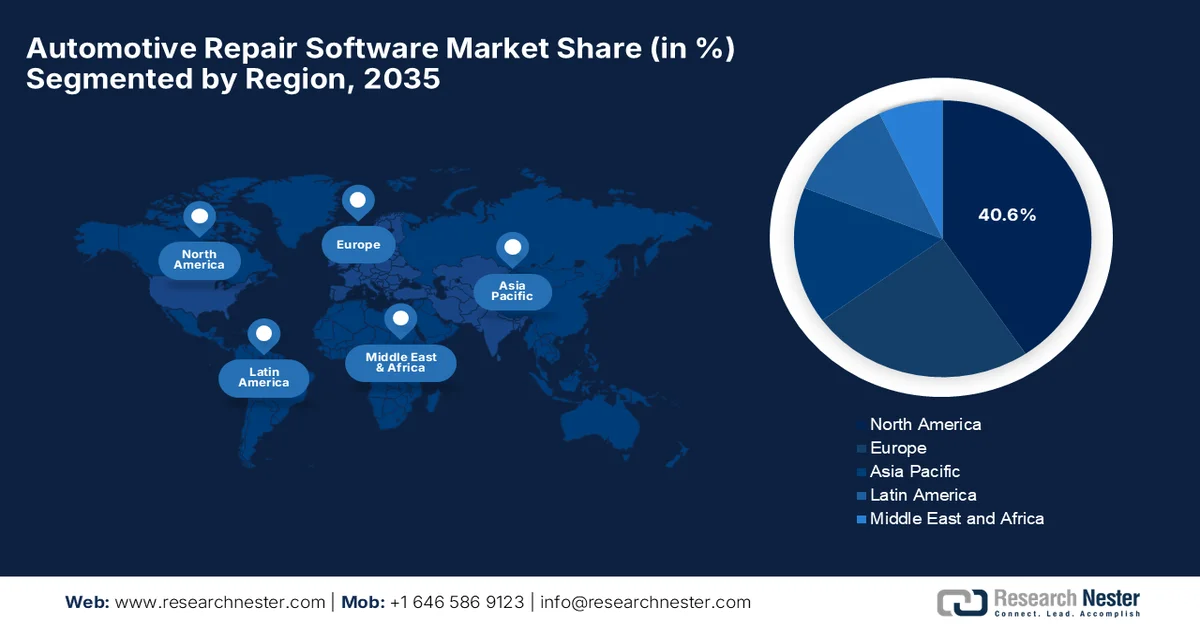

- Si prevede che il mercato dei software per la riparazione automobilistica in Nord America raggiungerà una quota del 40,6% entro il 2035, grazie all'elevata adozione del digitale da parte delle reti di concessionarie e delle officine di riparazione indipendenti.

- La regione Asia-Pacifico è destinata a registrare la crescita più rapida nel periodo di previsione 2026-2035, grazie alla crescente urbanizzazione e all'aumento del numero di veicoli posseduti, fattori che accelerano la digitalizzazione delle officine.

Approfondimenti sul segmento:

- Nel mercato dei software per la riparazione automobilistica, si prevede che il segmento delle implementazioni basate su cloud raggiungerà una quota del 72,6% entro il 2035, grazie alla sua capacità di ridurre gli investimenti IT consentendo al contempo aggiornamenti in tempo reale e diagnostica remota.

- Si prevede che il software di gestione delle officine si aggiudicherà una quota di mercato considerevole entro il 2035, grazie alla crescente digitalizzazione e automazione dei flussi di lavoro nei centri di assistenza automobilistica.

Principali tendenze di crescita:

- Trasformazione digitale nelle officine di riparazione

- Integrazione di IA, IoT e analisi predittiva

Costi principali:

- Preoccupazioni relative alla sicurezza e alla privacy dei dati

- Resistenza al cambiamento

Attori chiave: SB Technologies Inc. (USA), Auto Repair Bill Software Solutions Ltd. (Regno Unito), Winworks Software Inc. (USA), Shopmonkey Inc. (USA), AutoRepair Cloud LLC (USA), ALLDATA LLC (USA), Mitchell Repair Information Company LLC (USA), Palmer Products Inc. (USA), Fullbay Inc. (USA), Identifix Inc. (USA), AutoLeap Inc. (USA), Workshop Software Pty Ltd. (Australia), GaragePlug Inc. (India), Roadzen Inc. (USA), RAMP Software Solutions (Globale), Nexsyis Collision Inc. (USA), Torque360 Inc. (USA), Orderry (Europa), HARMAN Automotive (USA), Motosync.ae (Emirati Arabi Uniti), Autorox AI (India), Syncron AB (Svezia).

Globale Software per la riparazione di autoveicoli Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 31,2 miliardi di dollari

- Dimensioni del mercato nel 2026: 35,6 miliardi di dollari

- Dimensioni previste del mercato: 104,7 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 14,4% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 40,6% entro il 2035)

- Regione a più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: India, Corea del Sud, Brasile, Messico, Indonesia

Last updated on : 9 March, 2026

Mercato dei software per la riparazione automobilistica: fattori di crescita e sfide

Fattori di crescita

- Trasformazione digitale nelle officine di riparazione: le aziende di riparazione auto nella maggior parte dei paesi stanno passando da flussi di lavoro manuali e cartacei a piattaforme digitali per automatizzare le loro operazioni cruciali. Questo passaggio alla digitalizzazione accelera l'erogazione dei servizi, stimolando la crescita del mercato dei software per la riparazione automobilistica. Secondo un articolo del Government Accountability Office (GAO) statunitense pubblicato nel marzo 2024, le associazioni di settore e le case automobilistiche hanno ribadito nel 2023 un impegno nazionale con l'obiettivo comune di garantire alle officine di riparazione indipendenti l'accesso ai dati telematici e diagnostici dei veicoli, inclusi quelli elettrici e ibridi, e hanno istituito commissioni di esperti per affrontare i cambiamenti tecnologici che interessano le riparazioni. L'articolo affermava inoltre che, negli ultimi anni, le officine di riparazione indipendenti sono cresciute insieme al settore dell'assistenza post-vendita dei veicoli nel suo complesso, generando circa il 70% dei ricavi post-vendita ed espandendosi sia in termini di fatturato totale che di numero di sedi, con un impatto positivo sulla crescita del mercato dei software per la riparazione automobilistica.

- Integrazione di IA, IoT e analisi predittiva: questo fattore nel software di riparazione consente la diagnostica predittiva, la previsione dei ricambi e suggerimenti automatizzati per i flussi di lavoro. Inoltre, la comprensione aiuta a ridurre i tempi di inattività e a ottimizzare l'uso delle risorse, caratteristiche interessanti per i fornitori di servizi competitivi. Secondo i dati di ottobre 2025 del Dipartimento dei Trasporti degli Stati Uniti (DOT), l'intelligenza artificiale viene utilizzata per migliorare la sicurezza, l'innovazione e l'efficienza operativa nei sistemi di trasporto, inclusi la guida autonoma, i droni e la gestione del traffico. Inoltre, il DOT applica strumenti di IA internamente e nei servizi rivolti ai cittadini, utilizzando IA generativa, elaborazione del linguaggio naturale, visione artificiale e analisi predittiva con l'obiettivo principale di migliorare i processi e la ricerca, risultando quindi adatto a sostenere il mercato del software di riparazione automobilistica.

- Crescita della proprietà di veicoli e dei servizi post-vendita: l'aumento della proprietà di veicoli incrementa la domanda di servizi di manutenzione e riparazione, creando un ambiente commerciale redditizio per gli operatori del mercato dei software per la riparazione automobilistica. Ciò comporta anche una maggiore necessità di sistemi in grado di gestire in modo efficiente elevati volumi di servizi, dalla prenotazione degli appuntamenti alla gestione delle scorte e dei dati dei clienti. Secondo le statistiche ufficiali pubblicate dall'Organizzazione Internazionale dei Costruttori di Veicoli a Motore (OICA) nel 2025, ovvero dal primo al terzo trimestre, la produzione globale di veicoli ha raggiunto 68.755.124 unità, di cui 28.549.120 nei paesi/regioni sviluppati e 40.206.004 nei paesi/regioni emergenti. Questo aumento del numero totale di veicoli rappresenta un'enorme opportunità di crescita per l'espansione e la visibilità del mercato.

Andamento della produzione globale di autoveicoli (2022-2024) per regioni sviluppate ed emergenti.

Unità | Da inizio anno (YTD) 2022 (Q1-Q3) | Da inizio anno 2023 (primo-terzo trimestre) | Da inizio anno 2024 (primo-terzo trimestre) |

Paesi/regioni sviluppati | 26.376.009 | 30.112.073 | 28.874.456 |

Paesi/regioni emergenti | 34.523.711 | 36.939.025 | 37.364.940 |

Totale | 60.899.720 | 67.051.098 | 66.239.396 |

Fonte: OICA

Sfide

- Problemi di sicurezza e privacy dei dati: la maggior parte dei software per officine meccaniche memorizza informazioni sui clienti, come dati di contatto, cronologia dei veicoli e dati di pagamento. In questo contesto, minacce alla sicurezza informatica come ransomware o violazioni dei dati possono compromettere queste informazioni, con conseguenti responsabilità legali. Molte piccole officine non dispongono delle competenze o delle risorse necessarie per implementare adeguate misure di sicurezza. D'altro canto, la conformità alle normative sulla protezione dei dati è complessa, soprattutto per le soluzioni basate sul cloud. Pertanto, i fornitori di software per officine meccaniche devono concentrarsi su crittografia, controlli di accesso sicuri e audit periodici, mentre le aziende devono adottare misure adeguate per la gestione delle password e i protocolli di backup.

- Resistenza al cambiamento: numerose officine di riparazione auto dipendono ancora da processi manuali e da metodi tradizionali di tenuta della contabilità. Inoltre, in alcuni paesi emergenti, dipendenti e dirigenti potrebbero non optare per un software per timore della complessità e dei disagi che potrebbe comportare. La resistenza può manifestarsi con esitazione nell'inserire i dati in modo accurato, ignorando le funzionalità del software o rifiutando completamente gli strumenti digitali. Pertanto, affrontare questi ostacoli culturali nel mercato dei software per officine auto richiede una comunicazione chiara, formazione e dimostrazione dei vantaggi del software, come la riduzione della documentazione cartacea e una diagnostica più rapida. La gestione del cambiamento è fondamentale, soprattutto nelle officine a conduzione familiare o di lunga data, dove le abitudini sono profondamente radicate, mentre la mancata gestione della resistenza può portare a un sottoutilizzo delle soluzioni digitali.

Dimensioni e previsioni del mercato dei software per la riparazione automobilistica:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

14,4% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

31,2 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

104,7 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei software per la riparazione automobilistica:

Analisi del segmento della modalità di implementazione

Si prevede che il sottosegmento basato sul cloud raggiungerà la quota maggiore, pari al 72,6%, nel mercato dei software per la riparazione automobilistica nei prossimi anni. Questo predominio è in gran parte attribuibile alla sua capacità di ridurre gli investimenti IT, supportare aggiornamenti in tempo reale tra le diverse sedi e consentire analisi remote e diagnostica mobile. Nel febbraio 2025, CCC Intelligent Solutions ha annunciato l'integrazione del proprio flusso di lavoro di riparazione CCC con la piattaforma cloud nativa per il settore automobilistico di Tekion, consentendo ai centri di riparazione di proprietà dei concessionari di gestire le riparazioni dall'inizio alla fine tramite un sistema cloud unificato. Questa integrazione riduce l'inserimento manuale dei dati, sincronizza gli ordini di riparazione, le informazioni sui veicoli e i dettagli contabili e supporta aggiornamenti in tempo reale tra le diverse sedi. Pertanto, tali sviluppi da parte degli operatori globali posizioneranno questo sottosegmento come standard di riferimento per la generazione di ricavi in questo settore.

Analisi del segmento per tipologia di software

Si prevede che il software di gestione per officine deterrà una quota considerevole del mercato dei software per la riparazione automobilistica entro il 2035. Il cambiamento strutturale verso l'automazione digitale dei flussi di lavoro, in cui la maggior parte dei centri di assistenza sta implementando piattaforme integrate per supervisionare le proprie operazioni dall'inizio alla fine, è un fattore determinante per la crescita di questo sottotipo nel settore. In questo contesto, autoGMS ha annunciato a giugno 2025 il lancio della funzionalità di gestione dei tecnici, che consente alle officine di assegnare lavori, monitorare i progressi e comunicare con i clienti direttamente dalla piattaforma. L'azienda sottolinea inoltre che i tecnici possono registrare aggiornamenti, allegare foto, note e documenti di garanzia, migliorando la tenuta dei registri e la visibilità del flusso di lavoro. Questo aggiornamento esemplifica l'importanza del segmento nella semplificazione delle operazioni, indicando quindi una prospettiva positiva per il mercato dei software per la riparazione automobilistica.

Analisi del segmento di utenti finali

Entro la fine del periodo di previsione, si prevede che le officine di riparazione auto indipendenti, che fanno parte del segmento degli utenti finali, cresceranno a un ritmo significativo nel mercato dei software per la riparazione automobilistica. L'elevato numero di officine locali e indipendenti in tutto il mondo che stanno adottando soluzioni digitali per rimanere competitive rispetto alle grandi reti di franchising e concessionarie è il fattore principale che guida la leadership di questo sottotipo. Anche le normative hanno rafforzato questo segmento, garantendo l'accesso ai dati diagnostici OEM e consentendo alle officine indipendenti di eseguire riparazioni avanzate. Inoltre, gli investimenti in diagnostica mobile e strumenti integrati di comunicazione con i clienti stanno migliorando l'efficienza operativa. Infine, le partnership con i fornitori di ricambi e le piattaforme di analisi basate sul cloud consentono una migliore gestione delle scorte, indicando quindi una portata più ampia per il segmento.

La nostra analisi approfondita del mercato dei software per la riparazione automobilistica comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Modalità di distribuzione |

|

Tipo di software |

|

Utente finale |

|

Tipo di veicolo |

|

Dimensioni dell'organizzazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei software per la riparazione automobilistica - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano del software per la riparazione automobilistica consoliderà la sua posizione dominante, raggiungendo il 40,6% della quota di fatturato entro il 2035. La leadership della regione è trainata principalmente dall'elevata adozione del digitale da parte delle reti di concessionarie e delle officine indipendenti. La crescita prevista è inoltre supportata dalla forte penetrazione del SaaS, della diagnostica basata sul cloud e delle piattaforme integrate per la gestione dei flussi di lavoro. Ad esempio, nel luglio 2023, le organizzazioni di riparazione auto indipendenti e le principali case automobilistiche hanno firmato un accordo sul diritto di riparazione per garantire che le officine indipendenti abbiano accesso alle stesse informazioni diagnostiche e di riparazione delle reti di concessionarie autorizzate per tutti i tipi di veicoli e motorizzazioni, inclusi benzina, diesel, elettrici, ibridi e a celle a combustibile. L'accordo garantisce anche l'accesso ai dati telematici e include impegni in materia di formazione e addestramento attraverso portali e piattaforme delle case automobilistiche come OEM1Stop.com, rendendolo quindi adatto a una crescita di mercato standard.

La carenza di tecnici sta costringendo le officine a utilizzare software per ottimizzare i flussi di lavoro, alimentando la crescita del mercato statunitense dei software per la riparazione auto. L'utilizzo di questi software è profondamente radicato nell'ecosistema di manutenzione delle officine indipendenti e delle reti di concessionarie. Le officine del Paese integrano piattaforme cloud e mobile per soddisfare le esigenze di assistenza in continua evoluzione. A tal proposito, Way.com ha annunciato nel gennaio 2026 il lancio di una piattaforma di riparazione e manutenzione basata sull'intelligenza artificiale, un sistema di gestione per officine progettato specificamente per le officine di riparazione auto indipendenti negli Stati Uniti. Questa particolare soluzione cloud include agenti vocali basati sull'IA, preventivi istantanei, fatturazione digitale, sincronizzazione dell'inventario e strumenti di analisi per semplificare le operazioni quotidiane e migliorare l'efficienza. Pertanto, grazie al costante impegno dei pionieri nazionali, il Paese è pronto ad assistere a una crescita senza precedenti nei prossimi anni.

I fornitori di servizi per flotte e le reti di assistenza auto multi-sede sono identificati come i principali utilizzatori di soluzioni digitali, fattore determinante per la crescita del mercato canadese dei software per la riparazione automobilistica. La crescente domanda di strumenti di analisi e gestione dei servizi per le flotte supporta l'implementazione di software anche al di fuori dei principali centri urbani. Nell'ottobre 2025, Fleetio ha annunciato l'espansione della propria rete di officine in Canada, estendendo la propria piattaforma cloud per la manutenzione delle flotte agli operatori del Paese. Questa espansione consente alle flotte di accedere a partner di riparazione affidabili, tracciamento delle riparazioni, approvazioni automatizzate, fatturazione consolidata e cronologia centralizzata degli interventi, migliorando la visibilità e il controllo dei costi. Ciò indica un passaggio verso una gestione delle riparazioni basata su cloud e orientata ai dati per le flotte del Paese, rappresentando una promettente opportunità di crescita per il mercato dei software per la riparazione automobilistica.

Analisi di mercato della regione Asia-Pacifico

Il mercato del software per la riparazione automobilistica nella regione Asia-Pacifico dovrebbe registrare la crescita più rapida dal 2026 al 2035. La regione beneficia della crescente urbanizzazione e dell'aumento del numero di veicoli di proprietà. Lo sviluppo di catene di servizi automobilistici organizzate e le iniziative governative che incoraggiano la digitalizzazione delle officine accelerano l'adozione del software. Nel giugno 2025, il Ministero dell'Economia, del Commercio e dell'Industria (METI) e il Ministero del Territorio, delle Infrastrutture, dei Trasporti e del Turismo (MLIT) del Giappone hanno pubblicato una strategia aggiornata per la trasformazione digitale della mobilità, incentrata principalmente sul rafforzamento della competitività globale dell'industria automobilistica del paese. La strategia si concentra principalmente sull'accelerazione degli investimenti in veicoli a guida autonoma, sul miglioramento delle tecnologie di guida autonoma basate sull'intelligenza artificiale, sulla promozione dell'integrazione dei dati e sulla creazione di piattaforme collaborative per il settore, supportando così l'adozione di piattaforme per la riparazione automobilistica.

La rapida crescita delle officine meccaniche urbane e l'espansione del settore dei servizi post-vendita sono responsabili della crescita del mercato dei software per la riparazione automobilistica in Cina . Gli sforzi del governo per digitalizzare l'industria automobilistica stanno alimentando una maggiore adozione di questo settore. La rapida diffusione dei veicoli a energia pulita e la crescita di un parco auto vasto e consolidato contribuiscono ulteriormente alla crescita del mercato. Sulla base dei dati governativi pubblicati nel gennaio 2026, il Ministero dell'Industria e dell'Informatica cinese, insieme al Ministero dell'Istruzione, all'Amministrazione Statale per la Regolamentazione del Mercato e all'Amministrazione Nazionale dei Dati, ha emanato il piano di attuazione per la trasformazione digitale dell'industria automobilistica. Le iniziative includono il miglioramento dei sistemi di valutazione diagnostica, la promozione della trasformazione digitale per le piccole e medie imprese di ricambi auto, la dimostrazione di applicazioni di intelligenza artificiale e la creazione di catene di approvvigionamento digitali collaborative. Ciò supporta l'adozione di piattaforme per la riparazione e l'assistenza automobilistica a livello nazionale.

Il mercato indiano dei software per la riparazione di autoveicoli sta passando a soluzioni scalabili e accessibili, adatte anche alle officine indipendenti di piccole dimensioni e alle PMI. Il sostegno governativo e le piattaforme mobili che riducono gli oneri infrastrutturali e offrono supporto linguistico locale stanno guadagnando terreno, in quanto le aziende di riparazione modernizzano le proprie attività e migliorano l'efficienza del servizio clienti. L'eTransport Mission Mode Project, guidato dal Ministero dei Trasporti e delle Autostrade del Paese, è un'iniziativa nazionale di e-governance che digitalizza le operazioni degli uffici regionali per la motorizzazione (RTO) e i servizi ai cittadini attraverso applicazioni come Vahan, Sarathi, eChallan, PUCC e NextGen mParivahan. Entro giugno 2025, questa piattaforma avrà consentito oltre 40.000.000 di immatricolazioni di veicoli, 22.000.000 di patenti di guida e 35.000.000 di multe, supportando al contempo 27.000 autoscuole digitalizzate e 48.000 centri PUCC. Ha generato circa 9.600.000.000 di dollari di entrate da Vahan, 2.160.000.000 di dollari di entrate da Sarathi e 2.400.000.000 di dollari di sanzioni per infrazioni al codice della strada.

Approfondimenti sul mercato europeo

Grazie alla presenza di ecosistemi post-vendita strutturati, ai crescenti requisiti normativi in materia di produzione di veicoli e all'attenzione per la precisione della manutenzione, si prevede che il mercato europeo dei software per la riparazione automobilistica registrerà una crescita eccezionale nel periodo di tempo previsto. Oltre alle rigide normative in materia di emissioni dei veicoli, la crescente domanda di software che garantisca la conformità e la trasparenza nella rendicontazione dei dati è in costante aumento. Nel settembre 2025, la Commissione europea ha pubblicato alcune linee guida sui dati dei veicoli, a corredo del Regolamento generale sulla protezione dei dati (GDPR), per chiarire gli obblighi relativi all'accesso e all'utilizzo delle informazioni generate dai veicoli ai sensi del Capitolo II del Regolamento. Le linee guida si concentrano principalmente sul settore automobilistico, che comprende OEM, fornitori, fornitori di servizi post-vendita e compagnie assicurative, evidenziando le norme per un accesso ai dati equo e sicuro. Inoltre, sottolineano che il contenuto è strettamente applicabile all'industria automobilistica e non può essere applicato direttamente ad altri settori o servizi pubblici, garantendo così un accesso standardizzato ai dati dei veicoli per gli operatori indipendenti.

Andamento della produzione di veicoli commerciali leggeri in Europa (2019-2025 Q1-Q3)

Fonte: OICA

La combinazione di centri di assistenza premium e officine di piccole e medie dimensioni che adottano soluzioni software per la registrazione della manutenzione e l'efficienza delle riparazioni alimenta la forte crescita del mercato dei software per la riparazione automobilistica in Germania . La pressione competitiva e la necessità di strumenti di flusso di lavoro che supportino l'assistenza multimarca contribuiscono a ingenti investimenti e innovazioni nel settore software nel Paese. Nel maggio 2023, Bosch ha annunciato la ristrutturazione della propria divisione di fornitura per il settore automobilistico, che verrà trasformata in una divisione dedicata, Bosch Mobility, con l'obiettivo principale di rafforzare la propria attenzione alla mobilità basata sul software e di accelerare la crescita. La riorganizzazione si concentra principalmente sulla collaborazione interdivisionale e mira a generare oltre 84 miliardi di dollari di fatturato entro il 2029. Tali mosse strategiche da parte dei leader del settore riflettono l'investimento della Germania in questo comparto, consentendo sia ai centri di assistenza premium che alle officine più piccole di adottare strumenti digitali avanzati per l'efficienza delle riparazioni.

Il mercato britannico dei software per la riparazione auto rappresenta un equilibrio tra i tradizionali sistemi on-site e i software nativi del cloud, con aggiornamenti incentrati principalmente sull'accessibilità e sulla centralizzazione dei dati del servizio clienti. La crescente diffusione dei veicoli nel Paese sta incoraggiando le officine di riparazione auto a integrare piattaforme digitali per automatizzare la fatturazione, l'approvvigionamento dei ricambi e la pianificazione degli interventi in officina. Secondo i dati governativi pubblicati nel giugno 2025, il Dipartimento dei Trasporti del Regno Unito ha registrato per la prima volta 2.605.000 veicoli immatricolati nel 2024, con un aumento del 3% rispetto al 2023, inclusi 410.000 nuovi veicoli a emissioni zero, in crescita del 20% rispetto all'anno precedente. Alla fine del 2024, circolavano sulle strade del Paese 41,7 milioni di veicoli immatricolati, con un aumento dell'1%, di cui 1.394.000 a emissioni zero, in crescita del 37%. Pertanto, da una prospettiva strategica, queste statistiche evidenziano la crescente adozione di veicoli più ecologici e supportano il software di riparazione automobilistica nella gestione e manutenzione di un parco veicoli in continua evoluzione.

Principali attori del mercato dei software per la riparazione automobilistica:

- SB Technologies Inc. (USA)

- Auto ? Riparazione ? Fattura ? Software ? Soluzioni ? Ltd. (Regno Unito)

- Winworks ? Software ? Inc. (USA)

- Shopmonkey ? Inc. (USA)

- AutoRepair ? Cloud ? LLC (USA)

- ALLDATA LLC (USA)

- Mitchell ? Riparazione ? Informazioni ? Azienda ? LLC (USA)

- Palmer Products Inc. (USA)

- Fullbay ? Inc. (USA)

- Identifix ? Inc. (USA)

- AutoLeap ? Inc. (USA)

- Workshop ? Software ? Pty ? Ltd. (Australia)

- GaragePlug ? Inc. (India)

- Roadzen Inc. (USA)

- RAMP ? Software ? Soluzioni (Globali)

- Nexsyis ? Collision ? Inc. (USA)

- Torque360 ? Inc. (USA)

- Orderry (Europa)

- HARMAN Automotive (USA)

- Motosync.ae (Emirati Arabi Uniti)

- Autorox ? AI (India)

- Syncron ? AB (Svezia)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- ALLDATA LLC è riconosciuta come uno dei fornitori di informazioni e software per la riparazione automobilistica di più lunga data. L'azienda offre una vasta gamma di prodotti, come dati diagnostici OEM, database per la riparazione di veicoli incidentati e strumenti di gestione per officine, e ha ampliato il suo kit di strumenti digitali con app per dispositivi mobili e piattaforme di community.

- Mitchell è un'azienda specializzata che fornisce soluzioni software per il mercato post-vendita, supportando le officine di riparazione nella gestione dei flussi di lavoro relativi a carrozzeria e meccanica, nella stima di ricambi e manodopera e nell'ottimizzazione del servizio clienti. L'azienda vanta un'ampia diffusione in tutto il Nord America e le sue piattaforme integrano le informazioni sulle riparazioni con strumenti di gestione operativa.

- GaragePlug Inc. è un altro importante attore in questo settore che beneficia di una piattaforma di gestione per officine e riparazioni auto orientata a livello globale. Questa piattaforma si concentra principalmente sulla trasformazione digitale basata sul cloud delle operazioni di assistenza, sul monitoraggio dell'inventario, sulla comunicazione con i clienti e sull'analisi basata sull'intelligenza artificiale.

- Orderry offre un sistema di gestione degli ordini di lavoro e delle officine basato sul web, che integra pianificazione degli interventi, aggiornamenti sulle riparazioni, comunicazioni con i clienti, controllo dell'inventario e fatturazione in un'unica piattaforma. L'azienda si concentra principalmente sulla trasparenza in tempo reale per i clienti e sull'efficienza operativa per le officine, risultando quindi ideale sia per le officine indipendenti che per i fornitori di servizi con più sedi.

- Syncron è un importante fornitore di software cloud per la gestione dell'assistenza post-vendita e dei servizi, destinato a OEM e distributori, con solide competenze in materia di prezzi dei ricambi, gestione delle garanzie, centralizzazione delle operazioni di riparazione e supporto sul campo. L'azienda ha una presenza globale e i suoi servizi aiutano i grandi concessionari e le reti di riparazione a ottimizzare le scorte di ricambi e la formazione dei tecnici.

Di seguito è riportato l'elenco di alcuni dei principali operatori attivi nel mercato globale dei software per la riparazione automobilistica:

Il mercato dei software per la riparazione automobilistica è estremamente competitivo. Pionieri affermati con sede negli Stati Uniti, come Shopmonkey, Mitchell e Fullbay, dominano il settore grazie a una profonda integrazione e a un'ampia gamma di funzionalità, mentre le piattaforme SaaS più recenti si concentrano su soluzioni cloud-native, accessibilità mobile e capacità di intelligenza artificiale. Gli operatori specifici per l'Europa si adattano principalmente ai requisiti regionali di conformità e multilingue. Diagnostica basata sull'IA, automazione del flusso di lavoro in tempo reale, fusioni e acquisizioni e integrazioni con sistemi di ricambi, CRM e assicurazioni sono le strategie tattiche adottate dai principali attori del settore. Ad esempio, nel settembre 2024, Vehlo ha acquisito Shop-Ware, una piattaforma leader di gestione officine basata su cloud, per rafforzare la propria suite aftermarket con strumenti di automazione e comunicazione con i clienti, adatti a sostenere la crescita del settore.

Panorama aziendale del mercato dei software per la riparazione automobilistica:

Sviluppi recenti

- Nel gennaio 2026, Roadzen Inc. ha annunciato al CES 2026 l'acquisizione di VehicleCare, una piattaforma di aggregazione di officine e servizi di riparazione auto basata sull'intelligenza artificiale, valutando la sua attività in India complessivamente 277 milioni di dollari. L'acquisizione integra la rete nazionale di VehicleCare, basata su software, consentendo la gestione completa dei sinistri e l'ottimizzazione basata sull'intelligenza artificiale per le compagnie assicurative.

- Nel dicembre 2024, HARMAN Automotive ha annunciato il lancio di Ready CQuence Loop e Ready Link Marketplace per accelerare lo sviluppo di software per il settore automobilistico e migliorare l'esperienza di bordo. Ready CQuence Loop virtualizza i test per una distribuzione più rapida delle funzionalità, mentre Ready Link Marketplace offre app e servizi con possibilità di monetizzazione.

- Report ID: 8422

- Published Date: Mar 09, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.