Prospettive di mercato dei sistemi di imaging angiografico:

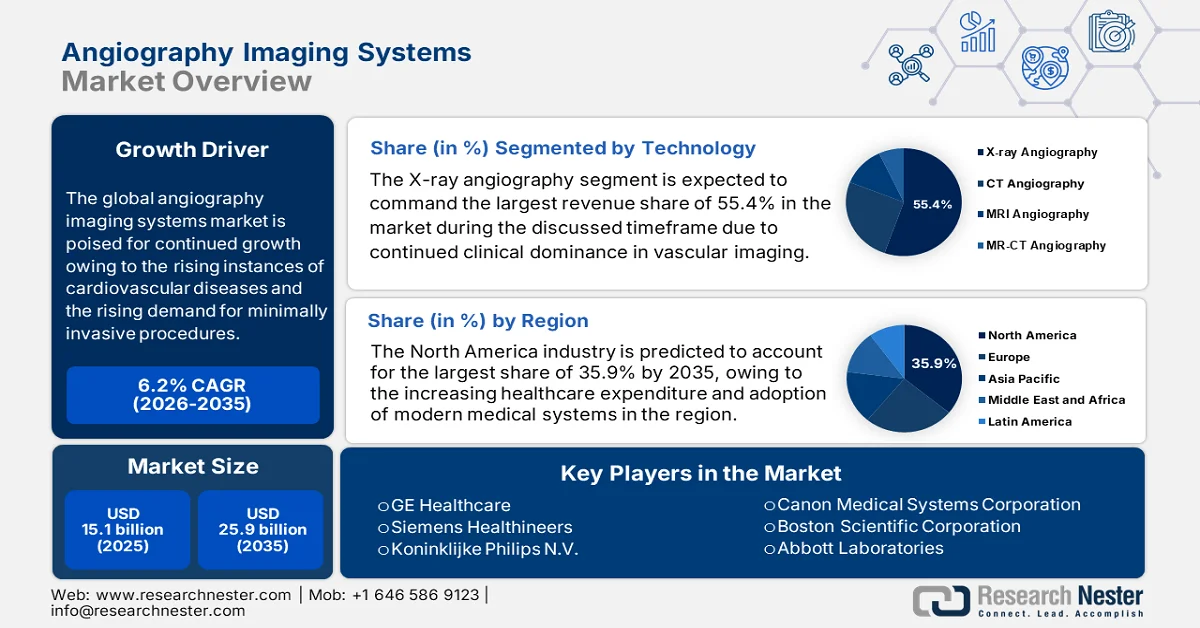

Il mercato dei sistemi di imaging angiografico è stato stimato a 15,1 miliardi di dollari nel 2025 e si prevede che raggiungerà i 25,9 miliardi di dollari entro la fine del 2035, con un CAGR del 6,2% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il mercato dei sistemi di imaging angiografico è stimato a 16 miliardi di dollari.

Il mercato globale dei sistemi di imaging angiografico è destinato a una crescita continua a causa dell'aumento dei casi di malattie cardiovascolari e della crescente domanda di procedure mini-invasive. Secondo un articolo pubblicato dal NIH nell'agosto 2023, le malattie cardiovascolari (MCV) sono una delle principali cause di morte negli Stati Uniti e a livello globale, causando quasi un decesso su quattro negli Stati Uniti e circa 17,7 milioni di decessi in tutto il mondo all'anno. L'articolo afferma inoltre che le MCV rappresentano la malattia più costosa, con costi indiretti pari a circa 237 miliardi di dollari all'anno, e si prevede che raggiungeranno i 368 miliardi di dollari entro il 2035. Inoltre, il rischio di malattie cardiache nel corso della vita rimane elevato, attestandosi a quasi il 50% entro i 45 anni, aumentando il potenziale del mercato dei sistemi di imaging angiografico in questa fascia demografica. Si prevede che questa crescente prevalenza stimolerà l'adozione di soluzioni angiografiche negli ospedali e nei centri diagnostici di tutto il mondo.

Inoltre, l'aspetto economico stimola un progresso costante nel mercato dei sistemi di imaging angiografico, aumentando la competitività tra gli operatori nazionali e internazionali e stimolando il turismo medico. L'Asian Heart Institute ha riferito nel maggio 2024 che in tutta l'India il costo di un'angiografia varia da 20.000 a 60.000 euro, con un costo medio compreso tra 25.000 e 42.000 euro (da 300 a 500 dollari). La spesa finale dipende da fattori quali il tipo di angiografia, la proprietà dell'ospedale, la competenza del medico, la posizione della città e la copertura assicurativa. Inoltre, l'India offre l'angiografia a costi significativamente inferiori rispetto ai paesi occidentali, pur mantenendo un'elevata competenza clinica e un'infrastruttura cardiaca avanzata. Pertanto, questo aspetto di convenienza nei paesi emergenti incoraggia gli investimenti ospedalieri in termini di sistemi angiografici avanzati, rafforzando le vendite di apparecchiature e accelerando la crescita complessiva del mercato dei sistemi di imaging angiografico.

Confronto dei costi globali delle procedure di angiografia per Paese (USD)

Paese | Costo approssimativo (USD) |

India | 300 dollari USA |

NOI | 28.200 dollari |

Thailandia | 4.200 dollari |

Singapore | 13.400 dollari |

Malaysia | 8.000 dollari |

Tacchino | 4.800 dollari |

Corea del Sud | 17.700 dollari |

Fonte: Asian Heart Institute

Chiave Sistemi di imaging angiografico Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

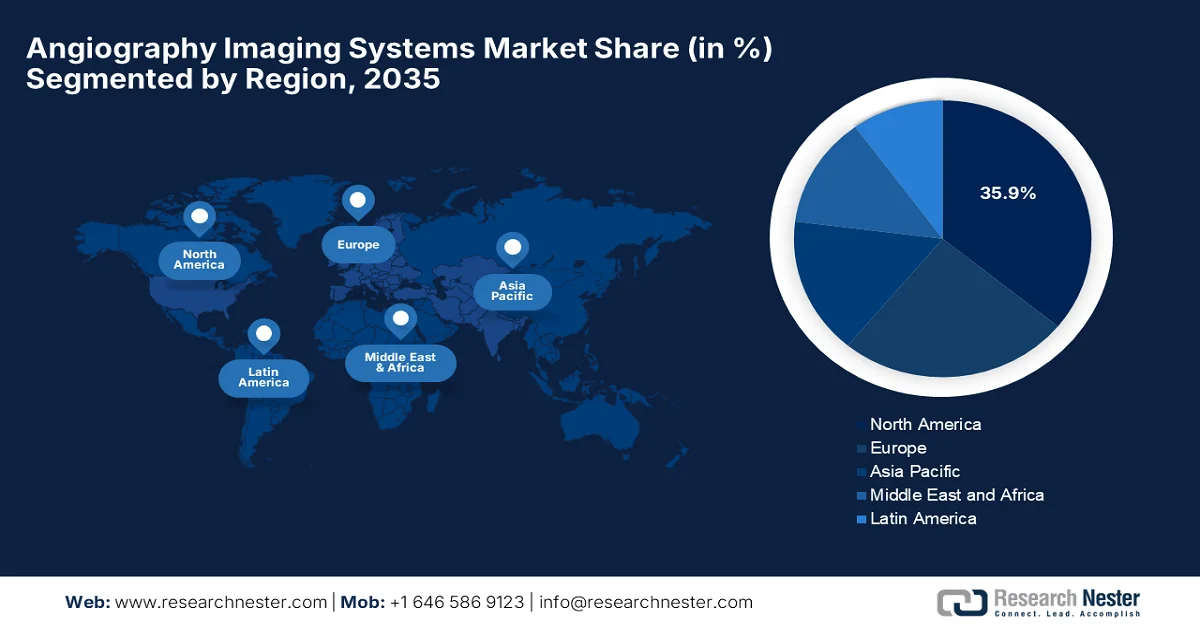

- Si prevede che il Nord America, nel mercato dei sistemi di imaging angiografico, acquisirà una quota di fatturato del 35,9% entro il 2035, rafforzata dall'elevata spesa sanitaria, dalle infrastrutture mediche avanzate e dalla rapida adozione di tecnologie angiografiche innovative.

- Si prevede che l'area Asia-Pacifico assisterà a una costante espansione del mercato fino al 2035, supportata dalla crescente adozione di procedure minimamente invasive, dalla modernizzazione dell'assistenza sanitaria guidata dal governo e dall'aumento degli acquisti istituzionali di sistemi di imaging avanzati.

Informazioni sui segmenti:

- Si prevede che il segmento dell'angiografia a raggi X nel mercato dei sistemi di imaging angiografico raggiungerà una quota di fatturato del 55,4% entro il 2035, sostenuta dal suo primato clinico nell'imaging vascolare in tempo reale e nella guida interventistica.

- Si prevede che il segmento delle applicazioni cardiologiche crescerà notevolmente entro il 2035, grazie all'aumento degli interventi cardiaci minimamente invasivi e alla maggiore attenzione rivolta alla diagnosi cardiovascolare precoce e accurata.

Principali tendenze di crescita:

- Aumento del carico di malattie

- Crescita delle procedure mini-invasive e guidate dalle immagini

Sfide principali:

- Carenza di professionisti qualificati

- Barriere normative e di conformità

Attori principali: GE Healthcare (Stati Uniti), Siemens Healthineers (Germania), Koninklijke Philips NV (Paesi Bassi), Canon Medical Systems Corporation (Giappone), Boston Scientific Corporation (Stati Uniti), Abbott Laboratories (Stati Uniti), Medtronic plc (Irlanda/Stati Uniti), B. Braun Melsungen AG (Germania), Terumo Corporation (Giappone), Cordis (una società di Cardinal Health) (Stati Uniti), AngioDynamics, Inc. (Stati Uniti), Shimadzu Corporation (Giappone), Hitachi Medical Systems (Giappone), Toshiba Medical Systems (Giappone), Carestream Health (Stati Uniti), Ziehm Imaging GmbH (Germania), Samsung Medison Co., Ltd. (Corea del Sud), Allengers Medical Systems Ltd. (India).

Globale Sistemi di imaging angiografico Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensione del mercato nel 2025: 15,1 miliardi di dollari

- Dimensioni del mercato nel 2026: 16 miliardi di dollari

- Dimensione prevista del mercato: 25,9 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 6,2% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 35,9% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Giappone, Cina, Regno Unito

- Paesi emergenti: India, Cina, Corea del Sud, Brasile, Arabia Saudita

Last updated on : 5 February, 2026

Mercato dei sistemi di imaging angiografico: fattori di crescita e sfide

Fattori di crescita

- Aumento del carico di malattia: il crescente carico di malattie vascolari periferiche è il principale motore di crescita del mercato dei sistemi di imaging angiografico. Fattori come l'invecchiamento della popolazione, gli stili di vita sedentari, le diete non salutari e la crescente incidenza di diabete e ipertensione stanno contribuendo a un aumento dei volumi di procedure diagnostiche e interventistiche in tutto il mondo. In questo contesto, il National Institute of Health, nel giugno 2023, ha rivelato che le malattie vascolari periferiche colpiscono quasi 200 milioni di persone a livello globale, di cui circa 40-45 milioni negli Stati Uniti. Ha inoltre affermato che la prevalenza aumenta notevolmente con l'età, superando il 20% negli over 80. Inoltre, esistono significative disparità razziali, in cui i residenti provenienti da Africa e America presentano un rischio di PAD da due a tre volte superiore rispetto ai bianchi non ispanici, con un impatto positivo sulla crescita del mercato.

Statistiche epidemiologiche sulla malattia arteriosa periferica (PAD): dati storici (2010-2015)

Parametro | Statistica |

Prevalenza globale della PAD | 200 milioni di persone |

Prevalenza della PAD (Stati Uniti) | 40-45 milioni |

Prevalenza della PAD nella popolazione >80 anni | >20% |

Prevalenza della CI (uomini vs donne) | 1,9% contro 0,8% |

Prevalenza della PAD basata sull'ABI (donne vs uomini) | 20,5% contro 16,9% |

Rischio negli afroamericani rispetto ai bianchi non ispanici | OPPURE 2.1–3.1 |

Rischio di PAD con basso status socioeconomico | 2 volte più alto |

Rischio di PAD con basso livello di istruzione | OR 2,8 (95% CI 1,96–4,0) |

Fonte: Istituto Nazionale della Salute

- Crescita delle procedure mini-invasive e guidate da immagini: si è assistito a un importante spostamento verso le procedure mini-invasive, che rappresentano un altro fattore chiave per il mercato dei sistemi di imaging angiografico. Allo stesso tempo, la crescente preferenza dei pazienti per trattamenti meno invasivi, unita all'adozione da parte dei medici di terapie guidate da immagini, sta incoraggiando gli investimenti in sistemi angiografici avanzati. Sulla base dei dati governativi indiani, pubblicati dal Ministero della Difesa nel dicembre 2025, l'Ospedale Militare ha eseguito la prima angiografia 3D flessibile in acqua del Paese con iStent, integrando l'imaging avanzato con la chirurgia mini-invasiva del glaucoma. Si osserva inoltre che tali casi migliorano l'imaging intraoperatorio e i risultati per i pazienti. Pertanto, questa crescente adozione di procedure avanzate guidate da immagini in India stimola direttamente la domanda e la crescita dei sistemi di imaging angiografico.

- Espansione delle infrastrutture sanitarie e turismo medico: la rapida espansione delle infrastrutture sanitarie, in particolare nelle economie emergenti, sta accelerando la crescita del mercato dei sistemi di imaging angiografico. Anche paesi come India, Cina e quelli del Sud-est asiatico stanno beneficiando della crescita del turismo medico, influenzato positivamente da cure di alta qualità a costi inferiori. Secondo i rapporti pubblicati dal Ministero del Turismo indiano nell'agosto 2025, l'India ha registrato 131.856 arrivi di turisti stranieri per scopi medici fino ad aprile 2025, pari al 4,1% degli arrivi totali. Inoltre, il governo sta promuovendo attivamente il turismo medico attraverso iniziative come il programma Heal in India, i visti medici elettronici per 171 paesi e collaborazioni a livello statale come i centri benessere del Gujarat, incoraggiando così la partecipazione alle tecnologie diagnostiche e interventistiche, rafforzando la crescita del mercato.

Sfide

- Carenza di professionisti qualificati: l'utilizzo di sistemi di imaging angiografico richiede radiologi, cardiologi e tecnici altamente qualificati con competenze specialistiche necessarie in termini di procedure interventistiche. Pertanto, la carenza a livello mondiale di professionisti qualificati in grado di gestire questi complessi flussi di lavoro di imaging e di interpretare accuratamente i risultati rappresenta un ostacolo importante per l'espansione del mercato dei sistemi di imaging angiografico. La limitatezza dei programmi di formazione scoraggia l'espansione della forza lavoro, mentre nei paesi in via di sviluppo ciò ne ritarda l'adozione, nonostante la disponibilità delle apparecchiature. Inoltre, questa assenza di personale qualificato aumenta anche il rischio di errori diagnostici, influendo sui risultati per i pazienti e limitando l'adozione diffusa in questo campo.

- Barriere normative e di conformità: i sistemi di imaging angiografico sono per lo più soggetti a severe approvazioni normative, influenzate dalla loro natura invasiva e dall'impatto diretto sulla sicurezza del paziente. In questo contesto, l'ottenimento delle certificazioni da parte delle agenzie amministrative comporta processi molto lunghi, estesi studi clinici e persino costi elevati. Questo, a sua volta, porta i produttori ad affrontare ritardi nei lanci dei prodotti, limitando i cicli di innovazione e, in definitiva, rallentando l'espansione del mercato dei sistemi di imaging angiografico. Inoltre, gli standard in rapida evoluzione in materia di radioprotezione, riservatezza dei dati e interoperabilità richiedono un adattamento continuo. Ciò rende difficile per le aziende dei paesi emergenti ridurre la diversità competitiva, ostacolare l'adozione tempestiva e limitare la crescita del mercato globale dei sistemi di imaging angiografico.

Dimensioni e previsioni del mercato dei sistemi di imaging angiografico:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,2% |

|

Dimensione del mercato dell'anno base (2025) |

15,1 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

25,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sistemi di imaging angiografico:

Analisi del segmento tecnologico

Si prevede che il segmento dell'angiografia a raggi X raggiungerà una quota di fatturato del 55,4% nel mercato dei sistemi di imaging angiografico durante il periodo di tempo considerato. La leadership del segmento è principalmente sostenuta dal continuo predominio clinico nell'imaging vascolare in tempo reale e nella guida interventistica. È ampiamente utilizzato sia per la diagnostica che per le procedure mini-invasive, e i miglioramenti nei rivelatori a pannello piatto e nell'ottimizzazione della dose ne sostengono l'elevato utilizzo. Nel dicembre 2025, WeMed Medical ha annunciato il lancio del suo sistema radiologico per angiografia medica Taikon, che segna l'ingresso ufficiale dell'azienda nel mercato globale dei sistemi di imaging angiografico, seguito dalla certificazione CE. Ha inoltre affermato che il sistema offre una maggiore accuratezza di imaging e prestazioni cliniche superiori, riflettendo un significativo progresso tecnologico nel settore dell'angiografia, denotando quindi un segmento più ampio.

Analisi del segmento applicativo

Nel mercato dei sistemi di imaging angiografico, l'applicazione in cardiologia crescerà a un ritmo considerevole nel corso degli anni previsti. I sistemi angiografici sono essenziali per la diagnosi e il trattamento di patologie cardiache come ostruzioni, infarto miocardico e anomalie strutturali. Le campagne mondiali per la diagnosi precoce di coronaropatia, infarto del miocardio e anomalie cardiache strutturali ad alta precisione stanno incoraggiando un'adozione diffusa in questo campo. Si è registrata una crescente adozione di procedure mini-invasive come gli interventi coronarici percutanei, che sta alimentando la domanda di sistemi angiografici avanzati. Le innovazioni in termini di imaging ad alta definizione, ricostruzione 3D e diagnostica assistita dall'intelligenza artificiale stanno migliorando l'accuratezza procedurale e la sicurezza del paziente. Inoltre, le iniziative governative per i programmi di screening delle malattie cardiache stanno incrementando l'utilizzo di sistemi angiografici incentrati sulla cardiologia.

Analisi del segmento di utenti finali

Entro la fine del 2035, si prevede che gli ospedali cresceranno con una quota significativa nel segmento degli utenti finali. Questa crescita del sottosegmento è trainata principalmente dall'elevata concentrazione di laboratori di cateterizzazione cardiaca avanzata, sale di radiologia interventistica e reparti di cardiologia specializzata. Gli ospedali sono inoltre considerati centri di riferimento primari per casi complessi, creando una domanda costante di apparecchiature per angiografia. Nell'agosto 2025, l'Apollo Specialty Hospitals di Chennai ha annunciato l'inaugurazione di un laboratorio di cateterizzazione dotato di imaging 3D avanzato, visualizzazione del movimento degli stent, supporto neurovascolare e sistemi di radiazioni a basso dosaggio per supportare procedure mini-invasive in cardiologia, neurologia e oncologia a Teynampet. La struttura migliora la navigazione in tempo reale per un trattamento preciso di infarti, ictus e ostruzioni vascolari, migliorando l'accuratezza diagnostica e i tempi di recupero dei pazienti, con un impatto positivo sulla crescita e l'adozione del mercato dei sistemi di imaging angiografico.

La nostra analisi approfondita del mercato dei sistemi di imaging angiografico include i seguenti segmenti:

Segmento | Sottosegmenti |

Tecnologia |

|

Applicazione |

|

Utente finale |

|

Prodotto |

|

Procedura |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sistemi di imaging angiografico - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dei sistemi di imaging angiografico emergerà come il panorama dominante, con una quota del 35,9% entro il 2035. La leadership della regione è principalmente alimentata dall'aumento della spesa sanitaria, dalle infrastrutture mediche avanzate e dalla crescente adozione di sistemi medici moderni. Procedure normative favorevoli e le continue innovazioni da parte degli operatori del settore stanno inoltre favorendo un ambiente imprenditoriale redditizio nella regione. Nell'ottobre 2025, la FDA statunitense ha annunciato di aver autorizzato il dispositivo X1-FFR di Spectrawave Inc., un software di simulazione vascolare coronarica basato sull'imaging angiografico a raggi X, con il numero 510(k) K251355. Il dispositivo è classificato con i codici QHA e LLZ ed è stato dichiarato sostanzialmente equivalente (SESE) e rientra nella specialità medica radiologica. X1-FFR supporta la valutazione non invasiva del flusso coronarico e la pianificazione delle procedure, aiutando i medici nella diagnosi e nella gestione della coronaropatia, sostenendo così la crescita del mercato dei sistemi di imaging angiografico.

Il mercato statunitense dei sistemi di imaging angiografico è il principale fattore di crescita della regione ed è trainato principalmente da forti investimenti in ricerca e sviluppo, assicurazioni e assistenza sanitaria da parte di organizzazioni pubbliche e private. Ad esempio, secondo l'analisi convalidata dal settore condotta dall'AHA Journals Organization e pubblicata nell'ottobre 2025, è stato analizzato come la copertura assicurativa negli Stati Uniti sia in linea con le linee guida e gli studi clinici di riferimento per l'angiografia coronarica invasiva e l'angioplastica coronarica percutanea (PCI) nella coronaropatia stabile. Tra i 33 principali pagatori, il 55% delle polizze ICA e il 42% delle polizze PCI erano disponibili al pubblico, rivelando una significativa variabilità nell'aderenza alle linee guida delle società professionali e agli studi clinici come ORBITA e ISCHEMIA. Pertanto, ciò suggerisce che la variabilità e la copertura parziale delle procedure ICA e PCI nel Paese potrebbero stimolare la domanda di sistemi angiografici avanzati, poiché i fornitori cercano soluzioni efficienti e allineate alle linee guida per ottimizzare l'assistenza ai pazienti e i rimborsi.

Anche il mercato dei sistemi di imaging angiografico in Canada è in forte crescita a causa del rapido invecchiamento della popolazione e del crescente impatto delle malattie cardiovascolari. Il forte sostegno del governo e la forte attenzione alla diagnostica basata sull'intelligenza artificiale e al miglioramento della qualità delle immagini stanno generando un fatturato costante nel mercato nazionale. Secondo l'articolo pubblicato dal NIH, il rapporto Canadian Medical Imaging Inventory 2022-2023 evidenzia che la maggior parte delle apparecchiature di imaging in Canada ha più di 5 anni, con una parte significativa che supera i 10 anni, e che il paese è in ritardo rispetto alle medie OCSE in termini di unità per popolazione per TC, RM e PET-TC. Il rapporto afferma inoltre che gli ospedali finanziati con fondi pubblici dominano il panorama dell'imaging, concentrandosi principalmente nelle aree urbane. Ciò denota l'urgente necessità di tecnologie avanzate in Canada, che stimola la domanda di moderni sistemi di imaging angiografico e stimola la crescita del mercato.

Approfondimenti sul mercato APAC

Il mercato dei sistemi di imaging angiografico nell'area Asia-Pacifico è destinato a registrare una crescita costante grazie alla crescente adozione di procedure mini-invasive e all'espansione delle infrastrutture sanitarie. Tra le principali tendenze osservate dal mercato della regione figurano la crescente consapevolezza della diagnosi precoce, le iniziative governative per migliorare l'accesso all'assistenza sanitaria e i crescenti investimenti nelle tecnologie di imaging. Nell'aprile 2024, la National University Corporation di Tokyo ha pubblicato un avviso per l'appalto di un sistema angiografico specifico per applicazioni cardiovascolari. Il sistema dovrà essere un'unità biplanare con funzionalità di radiologia interventistica, workstation per l'elaborazione delle immagini, funzioni di trattamento ablativo e integrazione con la rete ospedaliera per la gestione dei dati dei pazienti e delle immagini. Pertanto, la presenza di appalti istituzionali nella regione crea una domanda di alto valore e incoraggia i pionieri a fornire sistemi angiografici avanzati tramite contratti.

Il mercato cinese dei sistemi di imaging angiografico sta progredendo grazie ai crescenti investimenti in infrastrutture ospedaliere e alle continue innovazioni. Inoltre, i produttori nazionali e gli operatori internazionali stanno investendo in ricerca, distribuzione e formazione, creando nuove fonti di reddito e migliorando la competitività sul mercato. In questo contesto, la National Medical Products Administration (NMPA) ha annunciato di aver approvato la commercializzazione del sistema radiologico per angiografia medica di Shanghai United Imaging Healthcare Co., Ltd., composto da componenti avanzati come un generatore ad alta tensione, un rilevatore a pannello piatto, una workstation per l'elaborazione di immagini 3D e un sistema DSA robotico a 9 assi. Il sistema consente l'imaging a fascio conico dell'addome completo e del torace, risolvendo il campo visivo limitato della TC a fascio conico tradizionale. Pertanto, grazie a queste continue innovazioni, il mercato nazionale è destinato a evolversi rapidamente negli anni a venire.

Le iniziative governative volte a migliorare l'accesso all'assistenza sanitaria e a modernizzare le strutture mediche sono i principali fattori trainanti della crescita del mercato dei sistemi di imaging angiografico in India . Il mercato nazionale è inoltre trainato dall'aumento delle installazioni di laboratori di emodinamica e dalla presenza di cardiologi interventisti qualificati negli ospedali pubblici e privati. Allo stesso tempo, le iniziative di produzione nazionale e gli appalti da parte di enti pubblici migliorano sia l'accesso alla tecnologia che la sua diffusione a livello nazionale. La National University Corporation AIIMS di Nuova Delhi, nell'agosto 2025, ha pubblicato un avviso di appalto elettronico governativo che richiedeva la presentazione di materiali per l'acquisto di un sistema angiografico per esami cardiovascolari e radiologia interventistica. I requisiti includevano un'unità angiografica biplanare con una workstation di supporto al trattamento, capacità di ablazione e connettività alla rete ospedaliera per i dati dei pazienti e l'archiviazione delle immagini. Pertanto, tali casi stimolano direttamente la domanda di sistemi di imaging angiografico, incoraggiando un maggior numero di operatori a consolidare la propria presenza nel paese.

Approfondimenti sul mercato europeo

Il mercato dei sistemi di imaging angiografico in Europa è trainato da una forte attenzione al potenziamento delle infrastrutture di cardiologia interventistica e di cura vascolare. Inoltre, i responsabili delle politiche sanitarie della regione stanno dando priorità alla modernizzazione delle strutture di imaging medico, ad esempio sostituendo i sistemi obsoleti con suite angiografiche digitali avanzate che supportano in modo efficiente l'imaging 3D e una corretta guida alle procedure. In questo contesto, Philips ha annunciato a giugno 2025 il lancio in Europa della soluzione di imaging 3D intelligente SmartCT con marchio CE, integrata con il sistema neurobiplanare Azurion per migliorare la visualizzazione in tempo reale durante le procedure neurovascolari. Questa innovazione semplifica la cura dell'ictus eliminando la necessità di scansioni TC separate, consentendo decisioni terapeutiche più rapide e affidabili e una nitidezza delle immagini direttamente nella suite angiografica; pertanto, tali sviluppi implicano una maggiore visibilità del mercato in Europa.

Carico di malattie cardiovascolari ufficialmente segnalato nell'UE: mortalità, prevalenza e impatto socioeconomico (2022)

Categoria | Statistica / Valore | Note |

Totale decessi per malattie cardiovascolari (2022) | 1,7 milioni | Rappresenta 1 decesso su 3 nell'UE |

Persone affette da malattie cardiovascolari (2022) | 62 milioni | Include tutte le età, entrambi i sessi |

Riduzione prematura della mortalità (2012-2022) | 20% nei maschi, 23% nelle femmine | Riduzione media a livello UE, variabile a seconda del paese |

Mortalità maschile vs. femminile | 43% più alto negli uomini | Tasso di mortalità aggiustato per età nei paesi dell'UE |

Giorni lavorativi persi per malattia/invalidità (2021) | 256 milioni di giorni | Impatto sulla produttività della forza lavoro |

Anni di lavoro persi a causa di morti premature | 1,3 milioni di anni | Impatto economico e sociale |

Impatto totale sulla forza lavoro | 47 miliardi di euro | Include la perdita di produttività dovuta a mortalità prematura e malattie |

Anni di vita persi (sotto i 75) | 1.301,9 ogni 100.000 | Media UE dovuta a decessi prematuri per malattie cardiovascolari |

Costo sociale totale delle malattie cardiovascolari (2021) | > 282 miliardi di euro | Include i costi sanitari diretti, le perdite di produttività e l'assistenza per disabilità a lungo termine |

Fonte: OCSE

In Germania, il mercato dei sistemi di imaging angiografico è positivamente influenzato dalla rete ospedaliera emergente e dall'urgente necessità di una cultura consolidata nell'imaging diagnostico. I programmi di finanziamento regionali per l'aggiornamento delle apparecchiature ospedaliere stanno incoraggiando le istituzioni ad adottare suite interventistiche ibride che integrino le capacità di TC e angiografia. In questo contesto, nel maggio 2025, il NIH ha rivelato che lo studio GEDA in Germania ha analizzato il rischio di malattie cardiovascolari a 10 anni su 3.271 adulti di età compresa tra 35 e 69 anni senza precedenti episodi di infarto o ictus. Lo studio ha rilevato che il 19% dei partecipanti presentava un rischio aumentato o elevato, basato sui test, mentre quasi la metà di loro sottostimava il proprio rischio, spesso a causa di un basso livello di istruzione, di una buona salute mentale e di un'attività fisica. Pertanto, questi risultati riflettono l'urgente necessità di strategie di prevenzione cardiovascolare mirate per le popolazioni che percepiscono erroneamente il proprio rischio.

Il mercato dei sistemi di imaging angiografico nel Regno Unito è influenzato principalmente dalle priorità sanitarie nazionali, volte a ridurre i tempi di attesa per le procedure e ad aumentare l'accesso alla diagnostica mini-invasiva. Le campagne di sanità pubblica mirate alla diagnosi precoce delle malattie vascolari stanno determinando una maggiore domanda di accesso alla diagnostica per immagini. Nel maggio 2025, l'NHS England ha annunciato l'implementazione delle scansioni cardiache 3D HeartFlow basate sull'intelligenza artificiale in 56 ospedali, consentendo una diagnosi più rapida e accurata delle coronaropatie in tutto il paese. L'NHS England ha inoltre sottolineato che questa tecnologia crea modelli 3D personalizzati delle arterie coronarie dei pazienti, guidando la pianificazione del trattamento e migliorando l'efficienza clinica. Inoltre, l'adozione precoce ha aiutato molti pazienti, ridotto i test non necessari e dimostrato l'impatto di questi sistemi di imaging sull'assistenza ai pazienti e sull'ottimizzazione delle risorse sanitarie.

Principali attori del mercato dei sistemi di imaging angiografico:

- GE Healthcare (Stati Uniti)

- Siemens Healthineers (Germania)

- Koninklijke Philips NV (Paesi Bassi)

- Canon Medical Systems Corporation (Giappone)

- Boston Scientific Corporation (Stati Uniti)

- Abbott Laboratories (Stati Uniti)

- Medtronic plc (Irlanda/Stati Uniti)

- B. Braun Melsungen AG (Germania)

- Terumo Corporation (Giappone)

- Cordis (una società Cardinal Health) (Stati Uniti)

- AngioDynamics, Inc. (Stati Uniti)

- Shimadzu Corporation (Giappone)

- Hitachi Medical Systems (Giappone)

- Toshiba Medical Systems (Giappone)

- Carestream Health (Stati Uniti)

- Ziehm Imaging GmbH (Germania)

- Samsung Medison Co., Ltd. (Corea del Sud)

- Allengers Medical Systems Ltd. (India)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- GE Healthcare è uno dei principali attori con sede negli Stati Uniti ed è noto per il suo ampio portafoglio di sistemi di imaging angiografico e interventistico. L'azienda punta consapevolmente sull'innovazione nell'imaging ad alta risoluzione, nelle tecnologie di riduzione della dose e nell'analisi basata sull'intelligenza artificiale per migliorare le prestazioni diagnostiche in cardiologia, neurologia e applicazioni vascolari.

- Siemens Healthineers è all'avanguardia in questo campo e un importante concorrente nell'imaging angiografico, noto per i sistemi digitali avanzati e le soluzioni integrate per il flusso di lavoro. L'azienda si concentra principalmente su investimenti strategici in ricerca e sviluppo, partnership con istituti sanitari e una presenza globale, che ne rafforzano la forza e la continua espansione sul mercato.

- Koninklijke Philips NV si concentra principalmente su sistemi di imaging incentrati sull'utente e flussi di lavoro procedurali intelligenti. Inoltre, l'azienda integra software avanzati, funzionalità di interoperabilità e strumenti di elaborazione dati basati su cloud per migliorare la diagnostica angiografica e le procedure interventistiche, rafforzando efficacemente la sua posizione in ambito sanitario globale.

- Canon Medical Systems Corporation è un attore centrale in questo settore e compete offrendo soluzioni di imaging di alta qualità con particolare attenzione alla nitidezza delle immagini, alla bassa esposizione alle radiazioni e alla solida integrazione di sistema. Inoltre, Canon coniuga la crescita organica con partnership e collaborazioni cliniche per espandere la propria presenza internazionale, soprattutto in Asia.

- Boston Scientific Corporation amplia la sua presenza nell'ecosistema dell'imaging angiografico combinando la sua esperienza in dispositivi per cardiologia interventistica e interventi vascolari, che offrono anche soluzioni di imaging complementari. Inoltre, l'azienda sfrutta l'integrazione tra i suoi portfolio per fornire strumenti procedurali a supporto delle terapie mini-invasive e migliorare l'efficacia clinica, rafforzando la sua influenza nei mercati globali.

Di seguito è riportato l'elenco di alcuni dei principali attori che operano nel mercato globale dei sistemi di imaging angiografico:

Il mercato dei sistemi di imaging angiografico è dominato da grandi aziende multinazionali di imaging e medtech, che investono costantemente in ricerca e sviluppo, integrazione di intelligenza artificiale e soluzioni di imaging ibride. Analogamente, i player statunitensi ed europei si concentrano su suite radiologiche e interventistiche avanzate con miglioramenti digitali, mentre le aziende dei paesi emergenti si stanno espandendo attraverso innovazioni economicamente vantaggiose. Acquisizioni, integrazione di piattaforme ed espansione dell'ecosistema di servizi per rafforzare l'adozione clinica e la presenza globale sono le strategie tattiche adottate da questi player per rafforzare la propria posizione di mercato. Nel luglio 2025, Teleflex Incorporated ha annunciato di aver completato l'acquisizione della divisione Vascular Intervention di BIOTRONIK, aggiungendo un portafoglio completo di prodotti per interventi coronarici e periferici alla sua offerta di accesso interventistico. L'operazione è stata valutata 760 milioni di euro (circa 830 milioni di dollari), rafforzando la presenza globale di Teleflex nei laboratori di emodinamica e posizionandola nel settore in rapida crescita degli interventi periferici, creando così un'opportunità di mercato promettente.

Panorama aziendale del mercato dei sistemi di imaging angiografico:

Sviluppi recenti

- Nel dicembre 2025, Philips ha annunciato l'acquisizione di SpectraWAVE Inc., ottenendo tecnologie di imaging coronarico di nuova generazione e tecnologie fisiologiche basate sull'angiografia basate sull'intelligenza artificiale, come HyperVue Imaging System e X1-FFR.

- Nel novembre 2025, Canon Medical Systems ha annunciato il lancio di Alphenix 4D CT con Aquilion ONE / INSIGHT Edition, una suite ibrida Angio-CT approvata dalla FDA statunitense, che combina l'angiografia ad alta definizione con l'imaging TC ad ampia area assistito dall'intelligenza artificiale per procedure interventistiche.

- Report ID: 4138

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.