Prospettive del mercato degli imballaggi per alcolici:

Il mercato degli imballaggi per alcolici è stato stimato in 73,8 miliardi di dollari nel 2025 e si prevede che raggiungerà i 133,4 miliardi di dollari entro la fine del 2035, con un CAGR del 6,1% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore degli imballaggi per alcolici è stimato in 78,3 miliardi di dollari.

Il mercato è strutturalmente sostenuto da volumi di produzione sostenuti, requisiti di conformità normativa e flussi commerciali internazionali documentati dal governo e dalle agenzie intergovernative. Secondo il rapporto di Congress.gov di settembre 2024, l'Alcohol and Tobacco Tax and Trade Bureau degli Stati Uniti ha rilevato che le accise federali su distillati, vino e birra hanno superato i 10 miliardi di dollari all'anno negli ultimi anni fiscali, riflettendo una produzione stabile di alcolici confezionati che transita attraverso catene di approvvigionamento regolamentate. Inoltre, i dati di ottobre 2025 del Distilled Spirits Council indicano che le esportazioni totali di alcolici statunitensi nel 2024 hanno raggiunto i 2,45 miliardi di dollari, con un aumento del 10% rispetto al 2023, a dimostrazione di una domanda su larga scala di imballaggi primari e secondari in vetro, metallo e cartone ondulato.

Inoltre, secondo lo studio NLM del novembre 2024, il mercato globale delle bevande alcoliche ha raggiunto i 1,75 trilioni di dollari nel 2023, a dimostrazione di una richiesta costante di volumi di imballaggio nei canali nazionali ed esteri. Inoltre, i livelli di produzione si traducono direttamente in un approvvigionamento in grandi volumi di bottiglie, lattine, etichette e imballaggi per il trasporto, principalmente nei mercati con infrastrutture consolidate per la vendita al dettaglio e l'esportazione. Secondo il rapporto OEC 2024, il commercio globale di bevande, liquori e aceto ha raggiunto i 151 miliardi di dollari, evidenziando i requisiti di conformità e durabilità dell'etichettatura transfrontaliera che determinano le specifiche degli imballaggi. Inoltre, la scala di produzione, la regolamentazione ambientale e i controlli sul commercio internazionale costituiscono i principali fattori strutturali della domanda di imballaggi per alcolici nei mercati maturi ed emergenti.

Chiave Confezionamento di alcolici Riepilogo delle Analisi di Mercato:

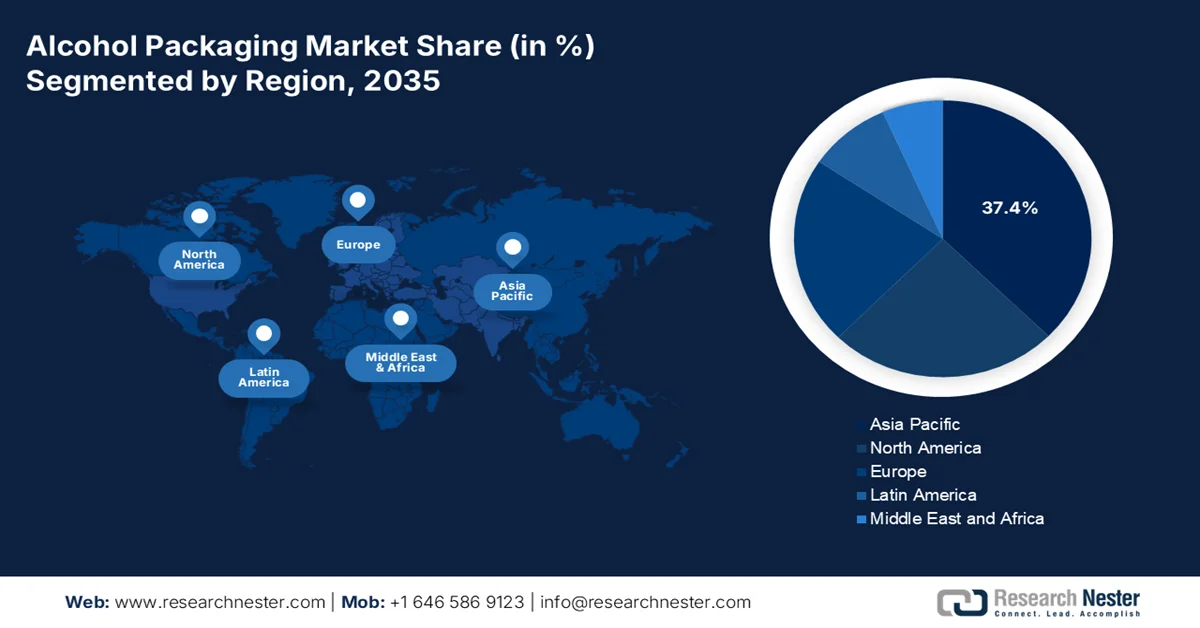

Punti salienti regionali:

- Entro il 2035, si prevede che la regione Asia-Pacifico nel mercato del confezionamento di alcolici raggiungerà una quota del 37,4%, alimentata dall'aumento del consumo di alcolici da parte della classe media in Cina e India, insieme alla rigorosa formalizzazione normativa che impone sistemi di tracciabilità e di etichettatura standardizzati.

- Si prevede che nel periodo 2026-2035 il Nord America sarà la regione in più rapida crescita, con un CAGR del 6,3%, stimolato da forti tendenze alla premiumizzazione e da un'elevata spesa pro capite per il confezionamento di birra, vino e liquori di marca.

Informazioni sui segmenti:

- Entro il 2035, si prevede che i produttori di bevande, in quanto principale sottosegmento di utenti finali nel mercato degli imballaggi per alcolici, raggiungeranno una quota del 70,3%, spinti dalla necessità di approvvigionamento di imballaggi primari in grandi quantità e da contratti di acquisto centralizzati che influenzano la selezione dei materiali e i volumi degli ordini lungo tutta la catena del valore.

- Nel periodo di previsione 2026-2035, si prevede che il sottosegmento degli imballaggi primari manterrà la quota maggiore, spinto dal suo ruolo di contatto diretto con il prodotto e dalle crescenti tendenze di premiumizzazione che richiedono materiali di imballaggio di alta qualità e conformi alle normative.

Principali tendenze di crescita:

- Normative ambientali e obblighi di riciclaggio

- Adozione di lattine di alluminio e limitazioni della capacità nazionale

Sfide principali:

- Conformità normativa e ritardi nell'approvazione delle etichette

- Volatilità dei prezzi delle materie prime e insicurezza dell'approvvigionamento

Attori principali: Ball Corporation (Stati Uniti), Crown Holdings, Inc. (Stati Uniti), Owens-Illinois, Inc. (OI Glass) (Stati Uniti), Ardagh Group SA (Lussemburgo), Smurfit Kappa Group (Irlanda), WestRock Company (Stati Uniti), Berry Global Inc. (Stati Uniti), Stora Enso Oyj (Finlandia), Verallia (Francia), Vidrala SA (Spagna), Vetropack Holding AG (Svizzera), Gerresheimer AG (Germania), Amcor plc (Regno Unito), Mondi Group (Regno Unito), DS Smith Plc (Regno Unito), BA Glass (Portogallo), TCPL Packaging Ltd. (India), Samhwa Crown & Closure (Corea del Sud), Bright Packaging Industry Berhad (Malesia), Meiji Rubber & Chemical Co., Ltd. (Giappone)

Globale Confezionamento di alcolici Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 73,8 miliardi di USD

- Dimensioni del mercato nel 2026: 78,3 miliardi di USD

- Dimensioni del mercato previste: 133,4 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 6,1% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 37,4% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, Germania, Regno Unito, Francia

- Paesi emergenti: India, Brasile, Messico, Corea del Sud, Australia

Last updated on : 18 February, 2026

Mercato del confezionamento degli alcolici: fattori di crescita e sfide

Fattori di crescita

- Normative ambientali e obblighi di riciclo: la conformità ai requisiti per i rifiuti di imballaggio è un fattore strutturale della domanda nel mercato. Secondo il rapporto dell'Agenzia per la protezione ambientale degli Stati Uniti (EPA) dell'ottobre 2025, contenitori e imballaggi rappresentavano 82,2 milioni di tonnellate di rifiuti solidi urbani, quasi il 28% del totale dei rifiuti solidi urbani (RSU). Il riciclo dei contenitori per bevande in alluminio è stato di 670.000 tonnellate, pari al 50,4% della produzione. Inoltre, i produttori di alcolici stanno dando priorità al vetro leggero, all'alluminio riciclato e al contenuto di PCR per soddisfare gli obiettivi normativi. I fornitori con flussi di input certificati ottengono un vantaggio negli appalti in Europa e Nord America. Inoltre, i quadri di responsabilità estesa del produttore (EPR) nell'UE e in diversi stati degli Stati Uniti stanno imponendo obiettivi più elevati in termini di recupero e contenuto di materiale riciclato, accelerando gli investimenti in sistemi di imballaggio a circuito chiuso e nell'approvvigionamento di materiali sostenibili e tracciabili.

- Adozione di lattine di alluminio e limiti di capacità produttiva interna: le lattine di alluminio sono utilizzate principalmente per la vendita di birra e bevande analcoliche. Secondo il rapporto Mines 2025, il consumo pro capite di alluminio in India ha raggiunto circa 3,5 kg nell'anno fiscale 2024. Tuttavia, questo valore rimane significativamente inferiore, indicando un ampio margine di crescita per la futura espansione della domanda di imballaggi per bevande e alcolici. Inoltre, la crescente tendenza alla premiumizzazione del consumo di birra e lo spostamento verso le bevande alcoliche pronte da bere stanno aumentando la penetrazione delle lattine di alluminio nei mercati urbani. Allo stesso tempo, i limiti di capacità produttiva interna di laminazione e produzione di lattine, insieme alla dipendenza dai rottami importati e alla volatilità dei prezzi dell'alluminio primario, stanno inasprendo le dinamiche dell'offerta e influenzando i contratti di approvvigionamento a lungo termine.

- Standardizzazione degli imballaggi basata sulla conformità: la certificazione obbligatoria del Bureau of Indian Standards in India per le lattine di alluminio per pentole, utensili e lattine per alimenti e bevande definisce le specifiche tecniche che regolano la composizione del materiale, l'integrità delle giunzioni, la resistenza alla pressione, l'aderenza del rivestimento interno e la prevenzione delle perdite. Questo elimina i fornitori non certificati, indipendentemente dalla competitività dei prezzi. A differenza dei programmi di qualità volontari, i QCO sono legalmente applicabili, con conseguenze sull'accesso al mercato. I produttori che dispongono di stabilimenti pre-certificati e sistemi di gestione della qualità documentati ottengono un vantaggio indiscutibile rispetto ai concorrenti non certificati. Il motore della politica è l'armonizzazione tecnica; il suo effetto è il consolidamento sistematico dei fornitori verso produttori di imballaggi in grado di garantire la conformità in tutto il mercato indiano degli alcolici.

Sfide

- Conformità normativa e ritardi nell'approvazione delle etichette: i produttori che entrano nel mercato del packaging per alcolici devono sottoporsi all'approvazione preventiva obbligatoria delle etichette e del design delle bottiglie tramite il sistema online dell'Alcohol and Tobacco Tax e del Trade Bureau COLA. Questo requisito crea notevoli barriere in termini di time-to-market, poiché ogni singola forma, dimensione ed etichetta di bottiglia deve ricevere la certificazione federale prima della distribuzione commerciale. Inoltre, le nuove normative sull'etichettatura impongono ai nuovi operatori di monitorare costantemente le modifiche normative in più categorie di bevande contemporaneamente.

- Volatilità dei prezzi delle materie prime e insicurezza dell'approvvigionamento: le fluttuazioni dei prezzi del vetro creano una persistente compressione dei margini per i produttori di imballaggi, in particolare per quelli che dipendono da contratti di prezzo a lungo termine con i produttori di bevande. I nuovi entranti nel mercato non dispongono di reti di fornitori diversificate e si trovano ad affrontare una forte vulnerabilità, poiché gli operatori consolidati si assicurano prezzi preferenziali tramite contratti di fornitura a lungo termine che i nuovi arrivati non possono eguagliare.

Dimensioni e previsioni del mercato degli imballaggi per alcolici:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,1% |

|

Dimensione del mercato dell'anno base (2025) |

73,8 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

133,4 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli imballaggi per alcolici:

Analisi del segmento di utenti finali

I produttori di bevande rappresentano il principale sottosegmento di consumatori finali nel mercato del packaging per alcolici e si prevede che detengano una quota del 70,3% entro il 2035. Questa posizione dominante è determinata dal requisito fondamentale di approvvigionamento in grandi quantità di imballaggi primari direttamente dai produttori prima della distribuzione al dettaglio e ai canali di distribuzione. Secondo i dati APEDA di febbraio 2026, l'India è il terzo mercato mondiale per le bevande alcoliche. Sono presenti quasi 12 joint venture con una capacità produttiva autorizzata di 33.919 chilolitri all'anno per la produzione di bevande alcoliche a base di cereali. Inoltre, i principali produttori multinazionali consolidano il potere d'acquisto attraverso contratti di confezionamento centralizzati, rafforzando il ruolo dei produttori di bevande come segmento dominante di consumatori finali, che guida la selezione dei materiali, i volumi degli ordini e le specifiche tecniche lungo l'intera catena del valore del packaging.

Analisi del segmento dei componenti

Il packaging primario rappresenta il sottosegmento più ampio del mercato, in quanto comprende tutti i materiali a diretto contatto con le bevande alcoliche. Questa categoria include bottiglie di vetro, lattine di alluminio, contenitori in PET, sacchetti bag-in-box e buste che fungono da interfaccia critica tra il prodotto e il consumatore. La Food and Drug Administration (FDA) statunitense mantiene rigorosi requisiti di notifica delle sostanze a contatto con gli alimenti (FCS) per i materiali di imballaggio primario, specificamente per i contenitori di bevande alcoliche. Il valore di questo sottosegmento è ulteriormente amplificato dalle tendenze di premiumizzazione, in cui i marchi di alcolici investono una certa percentuale del costo del prodotto nel packaging primario per espressioni super premium, utilizzando chiusure in vetroceramica a fondo spesso e decorazioni in rilievo che i componenti secondari non possono sostituire.

Analisi del segmento di funzionalità

Gli imballaggi riciclabili si sono affermati come il sottosegmento dominante nel mercato degli imballaggi per alcolici. Il segmento è guidato dagli obblighi normativi e dagli impegni aziendali in materia di sostenibilità. Questo segmento comprende bottiglie di vetro, lattine di alluminio e cartoni progettati per il recupero dei materiali e la rielaborazione in nuovi substrati di imballaggio. Secondo il rapporto dell'Agenzia per la Protezione Ambientale degli Stati Uniti dell'ottobre 2025, il tasso di riciclo di contenitori e imballaggi ha raggiunto il 53,9%, con le lattine di alluminio per birra e bevande significativamente superiori al tasso complessivo di riciclo dei rifiuti solidi urbani. Con l'inasprimento dei requisiti governativi in materia di contenuto riciclato e di informativa sulle emissioni di carbonio, i marchi di alcolici stanno standardizzando sempre più i formati di imballaggio monomateriale e ad alto recupero per allinearsi agli obiettivi dell'economia circolare.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di materiale |

|

Tipo di imballaggio |

|

Componente |

|

Applicazione |

|

Tecnologia |

|

Funzionalità |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli imballaggi per alcolici - Analisi regionale

Approfondimenti sul mercato APAC

Il mercato del packaging per alcolici nell'area Asia-Pacifico è dominante e si prevede che manterrà la quota regionale del 37,4% entro il 2035. Il mercato è trainato da tre potenti e concomitanti motori di crescita che creano una traiettoria di espansione senza pari. Cina e India stanno trainando il mercato grazie alla crescente domanda di alcolici della classe media, che rappresenta una domanda incrementale di bevande alcoliche confezionate di marca, espandendo direttamente il mercato totale del packaging indirizzabile. D'altro canto, la formalizzazione normativa sta imponendo in modo aggressivo sistemi di tracciabilità e rintracciabilità, con caratteristiche anticontraffazione ed etichettatura standardizzata per combattere l'evasione fiscale, spingendo miliardi di investimenti incrementali nel packaging. Il mercato garantisce un vantaggio competitivo in vetro, alluminio, chiusure e packaging intelligente.

Il mercato indiano è trainato da una produzione costante di alluminio a monte e da livelli di consumo sostenuti. Secondo i dati PIB di agosto 2024, la produzione di alluminio primario ha raggiunto 10,43 lakh di tonnellate tra aprile e giugno 2024 e 2025, in aumento dell'1,2% rispetto alle 10,28 lakh di tonnellate dello stesso periodo, rafforzando la disponibilità interna di metallo per lattine e chiusure per bevande. Dal lato della domanda, lo studio NLM di ottobre 2024 indica che il 19% degli uomini dai 15 anni in su consuma alcolici, di cui il 20% nelle aree rurali e il 17% in quelle urbane, sostenendo la circolazione di alcolici confezionati in tutti gli stati. Inoltre, il tasso di riciclo dei metalli in India, pari a circa il 25%, evidenzia sia il potenziale di recupero dal lato dell'offerta sia la continua dipendenza dagli input di metallo primario. Insieme, questi dati hanno un impatto positivo sulla crescita del mercato.

Il mercato cinese del packaging per alcolici è alimentato dalla produzione di bevande su larga scala, da volumi di consumo costanti e dall'espansione delle infrastrutture di riciclo. Secondo i dati USDA di maggio 2025, il Paese ha prodotto oltre 37,9 milioni di chilolitri di birra nel 2023, il che indica un'importante produzione di imballaggi primari in bottiglie di vetro e lattine di alluminio. Inoltre, i dati di Transition Asia di aprile 2025 hanno anche riportato che la produzione di alluminio ha superato i 40 milioni di tonnellate all'anno negli ultimi anni, garantendo una solida disponibilità di materiali a monte per la produzione di lattine per bevande. Nel complesso, gli elevati volumi di produzione di bevande, la stabile capacità di fornitura di alluminio e le iniziative di riciclo guidate dal governo stanno rafforzando la domanda di formati di packaging per alcolici conformi, leggeri e riciclabili nelle filiere di approvvigionamento delle bevande cinesi, sia nazionali che orientate all'esportazione.

Approfondimenti sul mercato nordamericano

Il mercato del packaging per alcolici in Nord America è quello in più rapida crescita, con un CAGR del 6,3% nel periodo di previsione 2026-2035. Il mercato è trainato da una cultura della birra profondamente radicata, dalla più ampia base di consumo di vino premium al mondo e dalla più alta spesa pro capite per il branding di alcolici a livello globale. Il mercato è caratterizzato dalla standardizzazione del formato attorno alla lattina di alluminio, che funge da unità di misura de facto sia per il consumo interno che per il commercio transfrontaliero con il Canada. La domanda è sempre più disaccoppiata dai volumi e trainata dalla premiumizzazione, con i marchi che investono maggiormente in finiture tattili in vetro più spesso e stampe dinamiche per distinguersi sugli scaffali.

I volumi di produzione regolamentati e i flussi di entrate federali stanno trainando il mercato degli imballaggi per alcolici negli Stati Uniti. Secondo il rapporto di Congress.gov di dicembre 2024, la riscossione delle accise sugli alcolici ha raggiunto un totale di 11,1 miliardi di dollari nel 2023, di cui il 61% derivante dai distillati. Oltre alle spedizioni di bevande alcoliche, le spedizioni riflettono l'importante volume di imballaggi primari e secondari in bottiglie di vetro, lattine di alluminio, chiusure e formati in cartone ondulato. D'altro canto, gli imballaggi flessibili metallizzati offrono una protezione barriera contro luce e ossigeno, fondamentale per la stabilità del prodotto nelle vesciche per vino e in alcuni prodotti alcolici pronti da bere. Inoltre, il rapporto del Federal Register di gennaio 2025 mostra che il TTB ha aggiunto diverse nuove dimensioni di contenitori per vino e distillati. Questi dati mostrano una forte crescita del mercato negli Stati Uniti.

I volumi di produzione stabili e regolamentati e i flussi di entrate derivanti dalle accise federali sostengono il mercato del confezionamento di alcolici in Canada . Secondo il rapporto del governo canadese di marzo 2025, il governo ha guadagnato quasi 15,7 miliardi di dollari dalla vendita di alcolici. Inoltre, i dati di Beer Canada di marzo 2024 mostrano che il governo canadese ha limitato al 2% l'aumento previsto delle accise del 4,7%, basato sull'inflazione, e ha ampliato l'esenzione progressiva dai dazi, concedendo riduzioni delle aliquote di accisa dall'80% al 90% sui primi 15.000 ettolitri (hl) di produzione annua per birrificio. Queste misure supportano in particolare 1.240 piccoli birrifici canadesi che producono meno di 15.000 hl all'anno, migliorando la prevedibilità della produzione e l'allocazione del capitale circolante. Nel complesso, la prevedibilità delle accise e l'esenzione mirata riducono la volatilità lungo tutta la filiera della birra, dai fornitori di cereali al settore alberghiero, sostenendo una produzione costante di imballaggi nel settore regolamentato degli alcolici in Canada.

Misure di esenzione dalle accise sulla birra in Canada

Misura politica | Struttura precedente | Struttura rivista | Impatto del mercato sul packaging |

Adeguamento delle accise basato sull'inflazione | Aumento programmato del 4,7% (1 aprile 2024) | Limitato al 2% per due anni | Migliora la stabilità della produzione e la visibilità degli ordini di imballaggio |

Progressive Beer Banding Relief | Soglia di sollievo inferiore | Riduzione del tasso dell'80%–90% sui primi 15.000 hl | Supporta la produzione di piccoli lotti e il confezionamento di SKU diversificati |

Birrai idonei | Sistema di fascettatura standard | I maggiori benefici li traggono 1.240 birrifici sotto i 15.000 hl | Sostiene la domanda di bottiglie, lattine, etichette e formati ondulati |

Durata | Indicizzazione annuale | Finestra di sollievo di due anni | Stabilità degli acquisti di imballaggi a breve e medio termine |

Fonte: Beer Canada

Approfondimenti sul mercato europeo

Il mercato del packaging per alcolici in Europa è un ecosistema maturo, regolamentato e intensivo, definito da tradizionali obblighi di economia circolare e da una profonda frammentazione regionale. L'Europa opera come un mosaico di preferenze nazionali in materia di packaging: i consumatori tedeschi richiedono bottiglie in vetro con deposito cauzionale, i produttori di vino francesi richiedono forme Borgogna o Bordeaux specifiche per ogni regione, e i distillatori di whisky scozzese specificano decanter in cristallo soffiato a mano per le espressioni invecchiate. Inoltre, la sostenibilità non è una tendenza emergente, ma un principio operativo di base imposto da obiettivi di riciclo legalmente vincolanti e da imposte estese sulla responsabilità del produttore, che rendono l'alleggerimento e il contenuto riciclato necessità economiche piuttosto che scelte di marketing. Il mercato si distingue ulteriormente per la coesistenza di packaging artigianale ultra-premium per i distillati invecchiati e sistemi industrializzati a rendere per la birra tradizionale, creando livelli di valore paralleli.

L'elevato consumo pro capite e la solida produzione interna sostengono il mercato in Germania . Secondo lo studio NLM di settembre 2025, la Germania registra un consumo di 12,8 litri di alcol puro a persona dai 15 anni in su, sostanzialmente al di sopra della media globale di 5,8 litri, a indicare una circolazione sostenuta dei volumi nei formati di imballaggio per birra, vino e liquori. Allo stesso tempo, le pressioni sui costi hanno rimodellato le dinamiche di approvvigionamento. I dati Destatis di gennaio 2023 hanno riportato che i prezzi alla produzione per il vetro e i prodotti in vetro sono aumentati del 26,9% su base annua a gennaio 2023, con aumenti particolarmente significativi per le bottiglie in vetro. Data la forte dipendenza della Germania dagli imballaggi in vetro per birra e liquori, questa inflazione ha avuto un impatto diretto sulle attività di riempimento, sugli imbottigliatori a contratto e sui proprietari di marchi. Inoltre, i costi di produzione del vetro hanno accelerato le misure di efficienza, le iniziative di alleggerimento e una maggiore adozione di sistemi di bottiglie riutilizzabili, già integrati nel sistema di deposito cauzionale tedesco per le bevande. Nel complesso, l'elevata intensità di consumo sostiene la domanda di imballaggi, mentre la volatilità dei prezzi alla produzione sta guidando l'ottimizzazione dei costi e gli adeguamenti della strategia dei materiali lungo l'intera filiera tedesca degli imballaggi per alcolici.

Prezzi alla produzione del vetro e dei prodotti in vetro

Anno | Vetro e prodotti in vetro | Bottiglie di vetro non colorato | Bottiglie di vetro colorato |

Gennaio 2020 | 107.2 | 105.7 | 103.2 |

Gennaio 2021 | 109.0 | 111.0 | 103.7 |

Gennaio 2022 | 122.2 | 118.4 | 114.7 |

Gennaio 2023 | 153,4 | 166.0 | 157.1 |

Fonte: Destatis gennaio 2023

Il mercato del packaging di alcolici nel Regno Unito è influenzato da livelli di consumo sostenuti e da riforme normative che incidono sulla struttura delle accise e sulla conformità degli imballaggi. Secondo l'Office for Budget Responsibility, a novembre 2025 le entrate fiscali sugli alcolici ammontavano a 12,0 miliardi di sterline, riflettendo la continua immissione di alcolici confezionati sul mercato interno. Inoltre, il Regno Unito ha implementato un sistema riformato di accise sugli alcolici basato sulla gradazione alcolica in volume, sostituendo la precedente struttura a fasce, che influisce direttamente sull'etichettatura, sulla configurazione degli SKU e sulla strategia di confezionamento per birra, vino e liquori. Inoltre, i dati WSTA di luglio 2025 riportano che la produzione britannica di vino e liquori ha generato oltre 9,2 miliardi di sterline di fatturato annuo negli ultimi anni, a dimostrazione di una produzione costante di imballaggi primari e secondari. La combinazione di riforma delle accise, entrate fiscali stabili e una produzione interna costante sostiene la continua domanda di bottiglie di vetro e lattine di alluminio, trainando il mercato nel Regno Unito.

Principali attori del mercato del confezionamento di alcolici:

- Ball Corporation (Stati Uniti)

- Crown Holdings, Inc. (Stati Uniti)

- Owens-Illinois, Inc. (OI Glass) (Stati Uniti)

- Ardagh Group SA (Lussemburgo)

- Smurfit Kappa Group (Irlanda)

- WestRock Company (Stati Uniti)

- Berry Global Inc. (Stati Uniti)

- Stora Enso Oyj (Finlandia)

- Verallia (Francia)

- Vidrala SA (Spagna)

- Vetropack Holding AG (Svizzera)

- Gerresheimer AG (Germania)

- Amcor plc (Regno Unito)

- Mondi Group (Regno Unito)

- DS Smith Plc (Regno Unito)

- BA Glass (Portogallo)

- TCPL Packaging Ltd. (India)

- Samhwa Crown & Closure (Corea del Sud)

- Bright Packaging Industry Berhad (Malesia)

- Meiji Rubber & Chemical Co., Ltd. (Giappone)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Ball Corporation ha consolidato la sua leadership di mercato ancorando la propria strategia alla sostenibilità e all'innovazione tecnologica. Ball ha dimostrato il suo impegno nel co-creare il futuro con i marchi attraverso esperienze digitali interattive e funzionalità di stampa dinamica che consentono di realizzare imballaggi personalizzati e mirati. Secondo il rapporto annuale 2024, l'azienda ha utilizzato il 74% del contenuto riciclato medio per gli imballaggi delle bevande.

- Crown Holdings Inc. continua ad affermare la propria posizione dominante sul mercato attraverso l'allineamento strategico della capacità produttiva e l'espansione geografica. L'azienda ha registrato risultati positivi, con volumi di bevande in forte crescita negli Stati Uniti e spedizioni nell'UE in crescita, trainate soprattutto dall'accelerazione della crescita del segmento degli alcolici, che ha registrato una forte ripresa dopo diversi trimestri di calo del mercato della birra di massa.

- Owens-Illinois Inc. rimane il leader mondiale indiscusso nel settore degli imballaggi in vetro per il mercato degli alcolici, con un'espansione aggressiva della capacità produttiva per soddisfare la crescente domanda di bottiglie di birra e vino premium. L'azienda sta affrontando attivamente le sfide del riciclo del vetro, promuovendo il miglioramento delle infrastrutture di raccolta per avvicinarsi ai tassi di riutilizzo dell'alluminio.

- Ardagh Group SA rafforza il suo posizionamento competitivo nel mercato del packaging per alcolici, sfruttando il suo status di maggiore produttore nazionale di bottiglie in vetro per il mercato statunitense degli alcolici. La leadership dell'azienda in materia di sostenibilità è dimostrata da programmi pilota che hanno portato alla riduzione dell'impronta di carbonio per i clienti di birra artigianale attraverso l'aumento del contenuto di materiale riciclato. Nel terzo trimestre del 2025, l'azienda ha registrato un fatturato di 2.504 milioni di dollari.

- Smurfit Kappa Group sta trasformando il mercato attraverso soluzioni di e-commerce pionieristiche per il settore delle bevande online in rapida espansione. Con la crescita delle vendite di alcolici online in Europa, l'azienda ha lanciato il suo innovativo portfolio di packaging eBottle, con soluzioni Rollor Bottle Pack, BiPack e Pop-up Insert, che affrontano le sfide critiche in termini di danneggiamento del prodotto, sostenibilità ed esperienza del consumatore.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato globale è molto competitivo ed è dominato da affermati colossi multinazionali e operatori regionali specializzati. I leader sfruttano la scala massiccia degli imballaggi metallici per dominare il segmento del vetro. Il panorama competitivo è caratterizzato da una decisa transizione verso modelli di sostenibilità ed economia circolare. Le principali iniziative strategiche includono ingenti investimenti in tecnologie di alleggerimento per ridurre l'uso di materiali e l'impronta di carbonio, come dimostrato dai principali operatori, e l'espansione della capacità produttiva di alluminio e vetro riciclati. Inoltre, gli operatori stanno perseguendo l'espansione geografica attraverso fusioni e acquisizioni per servire il mercato in rapida crescita dell'area Asia-Pacifico, insieme a innovazioni nel packaging intelligente e nella premiumizzazione per migliorare il valore del marchio e il coinvolgimento dei consumatori. Ad esempio, nel novembre 2024, ITC collaborerà con Frugalpac per portare bottiglie di carta sostenibili in India e nell'Asia meridionale.

Panorama aziendale del mercato:

Sviluppi recenti

- Nel giugno 2025, Berlin Packaging , il più grande fornitore mondiale di imballaggi ibridi, ha annunciato di aver completato l'acquisizione di Sarom Packaging e Romgallia. Sarom Packaging fornisce imballaggi in vetro per l'industria alimentare e delle bevande, specializzandosi in bottiglie e chiusure per vino.

- Nel dicembre 2024, la Coca - Cola Company ha annunciato di aver accettato di acquisire Billson's, un marchio australiano di prodotti alcolici pronti da bere che comprende i leader del mercato locale Vodka with Tangle, Vodka with Grape Burst e Vodka with Portello.

- Nel luglio 2024, ProMach ha annunciato l'acquisizione di MBF, leader mondiale nella produzione di macchine per il riempimento e la chiusura di bottiglie. MBF è un partner noto e stimato per i produttori di vino e distillati in tutto il mondo.

- Report ID: 4475

- Published Date: Feb 18, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.