Prospettive di mercato degli imballaggi flessibili metallizzati:

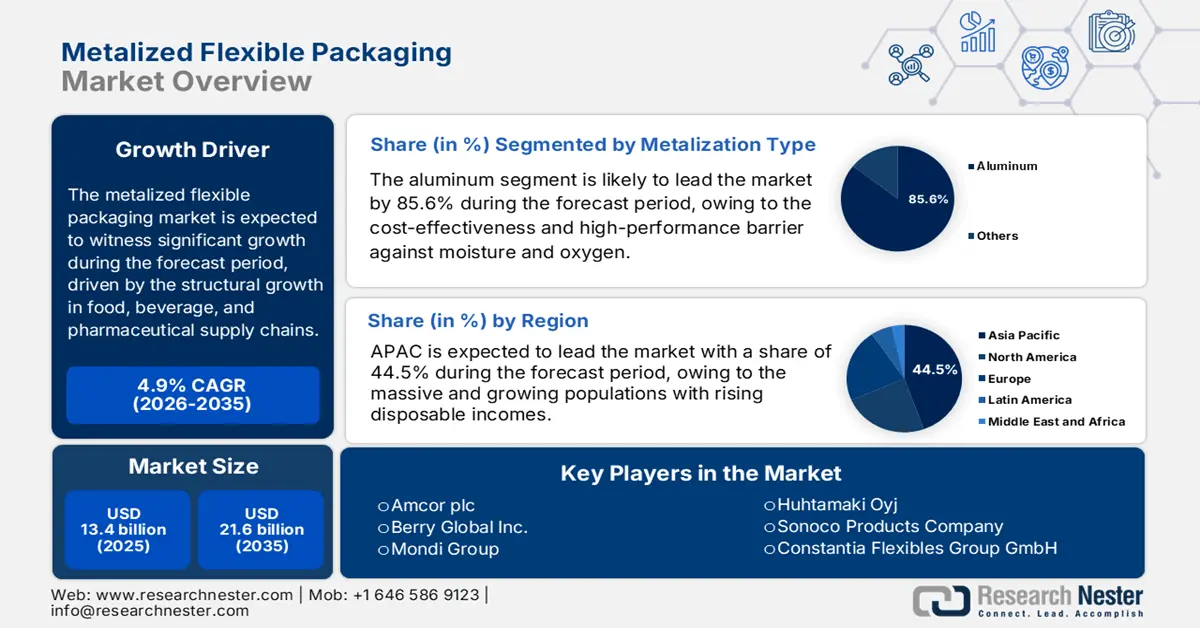

Il mercato degli imballaggi flessibili metallizzati è stato stimato a 13,4 miliardi di dollari nel 2025 e si prevede che raggiungerà i 21,6 miliardi di dollari entro la fine del 2035, con un CAGR del 4,9% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il settore degli imballaggi flessibili metallizzati avrà un valore di 14,1 miliardi di dollari.

La domanda per il mercato degli imballaggi flessibili metallizzati è allineata alla crescita strutturale delle catene di approvvigionamento di alimenti, bevande e prodotti farmaceutici, dove l'estensione della shelf life e l'efficienza logistica sono le principali priorità di approvvigionamento. Il Dipartimento dell'Agricoltura degli Stati Uniti segnala che nel 2023 il valore delle esportazioni di alimenti trasformati statunitensi ha superato i 14,73 miliardi di dollari ed è trainato dalle categorie di snack confezionati, dolciumi e prodotti pronti al consumo, che fanno largo uso di formati flessibili ad alta barriera per gestire l'ossidazione e la sensibilità all'umidità. Parallelamente, la FDA statunitense segnala che le forme farmaceutiche solide orali distribuite sul mercato statunitense sono confezionate in formati flessibili con barriera migliorata, riflettendo la costante preferenza istituzionale per materiali che supportino lunghi cicli di distribuzione. Dal lato della domanda, l'OMS sottolinea che i volumi di produzione farmaceutica globale sono in aumento e sono guidati dal segmento dei farmaci generici e da banco, dove l'efficienza dei costi e gli imballaggi leggeri sono diventati standard di approvvigionamento.

Gli obblighi normativi e di sostenibilità stanno rimodellando le decisioni di acquisto per i mercati di Nord America, Europa e Asia. Nell'ottobre 2025, l'EPA ha stimato che la produzione di imballaggi in alluminio ammonta a 1,9 milioni di tonnellate e che il riciclo dell'alluminio dalle lattine per bevande è stato di 670.000 tonnellate, evidenziando sia l'entità del flusso di materiale che la domanda di produzione e recupero. Ciò stimola la pressione sui proprietari di marchi e sui trasformatori affinché diano priorità a strutture leggere e di spessore ridotto e integrino formati di imballaggio che offrano prestazioni di barriera comparabili con una minore intensità di materiale. Per i team di approvvigionamento e conformità, i dati rafforzano un passaggio verso soluzioni di imballaggio in grado di soddisfare le soglie di responsabilità estesa del produttore e gli obiettivi di contenuto riciclato senza aumentare significativamente i costi di servizio.

Chiave Imballaggi flessibili metallizzati Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

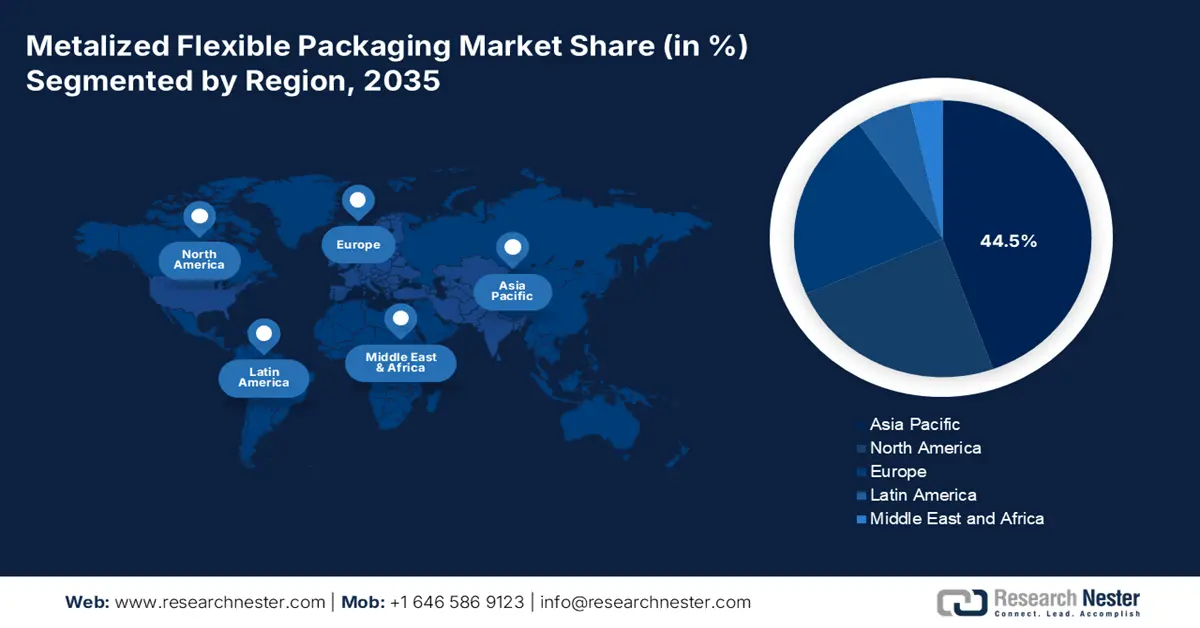

- Si prevede che l'area Asia-Pacifico si assicurerà una quota di fatturato del 44,5% entro il 2035 nel mercato degli imballaggi flessibili metallizzati, sostenuta dall'espansione della base di consumatori, dalla rapida urbanizzazione e dalla gestione dei rifiuti di plastica e dalle normative EPR che accelerano l'adozione di imballaggi sostenibili.

- Si prevede che il Nord America registrerà la crescita più rapida con un CAGR del 6,1% nel periodo 2026-2035, rafforzato da severe normative sulla sostenibilità e da requisiti avanzati per la vendita al dettaglio che stimolano l'innovazione nelle soluzioni di imballaggio riciclabili e leggere ad alta barriera.

Approfondimenti sui segmenti:

- Nel segmento dei tipi di metallizzazione, si prevede che l'alluminio raggiungerà una quota di mercato superiore all'85,6% entro il 2035 nel mercato degli imballaggi flessibili metallizzati, supportato dal suo ampio utilizzo in applicazioni di imballaggio convenienti e ad alta barriera che facilitano la riduzione degli sprechi alimentari.

- Nel settore tecnologico, si prevede che la metallizzazione sotto vuoto rimarrà l'approccio leader entro il 2035, grazie alla deposizione scalabile di strati metallici ultrasottili che consentono strutture di imballaggio leggere, efficienti dal punto di vista dei materiali e sostenibili.

Principali tendenze di crescita:

- Domanda dei consumatori per soluzioni di imballaggio circolari

- Innovazione dei processi e automazione per l'ottimizzazione delle risorse

Sfide principali:

- Elevati investimenti di capitale per la produzione avanzata

- Forte concorrenza e pressione sui prezzi da parte degli operatori storici

Attori principali: Amcor plc, Berry Global Inc., Mondi Group, Huhtamaki Oyj, Sonoco Products Company, Constantia Flexibles Group GmbH, UFlex Limited.

Globale Imballaggi flessibili metallizzati Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 13,4 miliardi di USD

- Dimensioni del mercato nel 2026: 14,1 miliardi di USD

- Dimensioni previste del mercato: 21,6 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 4,9% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 44,5% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, India

- Paesi emergenti: Vietnam, Indonesia, Messico, Brasile, Thailandia

Last updated on : 16 January, 2026

Mercato degli imballaggi flessibili metallizzati: fattori di crescita e sfide

Fattori di crescita

- Domanda dei consumatori per soluzioni di imballaggio circolari: la domanda si basa sulle normative governative volte alla riduzione dei rifiuti di imballaggio e sugli impegni aziendali in materia di sostenibilità. I meccanismi finanziari diretti, come le commissioni di responsabilità estesa del produttore (Extended Producer Responsibility), incentivano la riduzione dei materiali e la riciclabilità. Il mercato si sta evolvendo per soddisfare queste esigenze attraverso innovazioni nella struttura monomateriale e nella progettazione per i principi di riciclo. Ciò riduce il rischio e si allinea al sentiment dei consumatori. Ad esempio, i dati dell'American Bar Association di ottobre 2024 indicano che la tassa sugli imballaggi in plastica del governo del Regno Unito, implementata nell'aprile 2022, ha generato 276 milioni di sterline di entrate nel suo primo anno, mirando esplicitamente agli imballaggi con un contenuto di materiale riciclato inferiore. Ciò crea un fattore di costo quantificabile per l'adozione di nuovi sistemi di materiali conformi che spesso incorporano barriere metalliche leggere avanzate per mantenere le prestazioni in un quadro circolare.

- Innovazione di processo e automazione per l'ottimizzazione delle risorse: la crescita del mercato è trainata dagli investimenti di capitale in tecnologie di produzione avanzate che migliorano la resa dei materiali, riducono il consumo energetico e aumentano la velocità di produzione. Le innovazioni nella metallizzazione sotto vuoto, come il pretrattamento al plasma e i controlli avanzati della deposizione, consentono di ottenere strati metallici più sottili e uniformi che mantengono elevate proprietà barriera utilizzando meno materie prime. Ciò riduce direttamente i costi unitari e l'impatto ambientale. Un recente sviluppo indica che nel luglio 2025, Dai Nippon Printing Co., Ltd. ha sviluppato un film in PP ad alta barriera metallizzato sotto vuoto1, perfetto per il materiale di base degli imballaggi monomateriale. Questa innovazione presenta un'elevata proprietà barriera contro l'ossigeno e il vapore acqueo. Questi progressi stanno accelerando la transizione del settore verso soluzioni di imballaggio più sostenibili e ad alte prestazioni, senza compromettere la funzionalità protettiva.

- Imperativi della supply chain per l'estensione della shelf life : la necessità di ridurre le perdite alimentari globali è un fattore chiave per l'adozione di imballaggi ad alta barriera nel mercato degli imballaggi flessibili metallizzati. I film metallizzati forniscono una difesa essenziale contro ossigeno e umidità, prolungando la shelf life dei prodotti deperibili dal campo al consumatore. Questa funzionalità affronta sia i problemi di spreco economico che quelli di sicurezza alimentare. La ricerca governativa del rapporto USDA del maggio 2025 indica che il Dipartimento dell'Agricoltura degli Stati Uniti stima che il 31% dei 430 miliardi di libbre di scorte alimentari statunitensi disponibili al dettaglio e al consumatore non sia stato consumato, con una perdita di valore di 162 miliardi di dollari. Questi dati rafforzano il valore strategico dell'imballaggio che riduce direttamente il deterioramento, supportandone l'integrazione in supply chain più lunghe e resilienti.

Sfide

- Elevato investimento di capitale per la produzione avanzata: l'implementazione di una linea di produzione per film metallizzati ad alta barriera richiede un investimento di capitale significativo in metallizzatori sotto vuoto, coestrusori e macchinari per il rivestimento di precisione, con costi che spesso superano diversi milioni di dollari per una linea competitiva di medie dimensioni. Questa barriera favorisce operatori affermati come Amcor e Berry Global, che sfruttano le economie di scala. I nuovi entranti devono ottenere finanziamenti consistenti o iniziare come trasformatori che si riforniscono di film pre-metallizzato, un modello già sperimentato con i player regionali emergenti in Asia. Gli elevati costi fissi rappresentano un forte ostacolo iniziale, limitando la rapida crescita del mercato degli imballaggi flessibili metallizzati per le aziende più piccole.

- Forte concorrenza e pressione sui prezzi da parte degli operatori storici: il mercato è consolidato, con i principali pagatori che detengono una quota significativa. Operatori storici come Sonoco e Constantia Flexibles competono sul prezzo, soprattutto per i prodotti standardizzati ad alto volume, riducendo i margini. Fanno inoltre leva sulle relazioni con i clienti esistenti e sui portafogli di servizi completi. Un nuovo entrante deve competere sul prezzo in perdita, specializzarsi in una nicchia ad alto margine o offrire innovazioni rivoluzionarie, una proposta difficile senza una reputazione consolidata e un canale di vendita consolidato.

Dimensioni e previsioni del mercato degli imballaggi flessibili metallizzati:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

4,9% |

|

Dimensione del mercato dell'anno base (2025) |

13,4 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

21,6 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli imballaggi flessibili metallizzati:

Analisi del segmento di tipo metallizzazione

Nel segmento dei tipi di metallizzazione, si prevede che l'alluminio deterrà la quota di mercato maggiore, con oltre l'85,6% entro il 2035, nel mercato degli imballaggi flessibili metallizzati. Il segmento è trainato dall'economicità e dalle elevate prestazioni di barriera contro umidità, ossigeno e luce per applicazioni di massa. Secondo il rapporto WITS del 2023, l'Australia è il principale esportatore di minerali e concentrati di alluminio, con un volume di scambi pari a 37.479.500.000 kg, per un valore di 1.115.856,73 mila dollari. Un fattore determinante è il suo ruolo nella riduzione degli sprechi alimentari. I dati dell'EPA di ottobre 2024 indicano che il tasso di riciclo totale dei contenitori per alimenti e dei materiali di imballaggio in alluminio è pari al 34,9%, evidenziando la domanda di imballaggi in alluminio ad alta barriera per prolungare la durata di conservazione e ridurre lo spreco di cibo.

Esportazioni di minerali e concentrati di alluminio (2023)

Paese | Valore commerciale (1000 USD) | Quantità (Kg) |

Australia | 1.115.856,73 | 37.479.500.000 |

Tacchino | 81.306,90 | 2.640.560.000 |

Guyana | 80.698,71 | 400.280.000 |

Indonesia | 68.118,09 | 1.921.430.000 |

Fonte: WITS 2023

Analisi del segmento tecnologico

La metallizzazione sotto vuoto è leader consolidato nel segmento tecnologico del mercato. Il segmento è trainato dalla sua efficiente scalabilità e dalla capacità di applicare strati metallici ultrasottili e precisi su film polimerici flessibili. Questo processo crea le proprietà barriera essenziali riducendo al minimo l'uso di materiale, supportando gli obiettivi di leggerezza e sostenibilità. Sebbene le tecnologie di laminazione e rivestimento siano essenziali per la creazione di strutture multistrato e l'aggiunta di strati funzionali, spesso incorporano film metallizzati sotto vuoto come componente principale. Il profilo energetico della tecnologia è un obiettivo di miglioramento. Di conseguenza, le continue innovazioni di processo sono fondamentali per mantenere i suoi vantaggi in termini di costi e prestazioni, rispettando al contempo le più severe normative ambientali.

Analisi del segmento di spessore

Si prevede che la gamma di spessori da 20 a 40 micron rimarrà il segmento leader nel mercato degli imballaggi flessibili metallizzati. Il segmento è alimentato dall'equilibrio ottimale tra costi di prestazioni ed efficienza dei materiali per la stragrande maggioranza delle applicazioni. I film in questa gamma offrono una resistenza sufficiente per la conversione in buste e sacchetti, un substrato adeguato per la metallizzazione e la stampa e una barriera robusta, il tutto senza l'eccesso di materiale e il costo di calibri più pesanti. La spinta dell'intero settore verso la riduzione del peso degli imballaggi senza comprometterne le prestazioni è un fattore trainante primario di questo segmento, in quanto riduce direttamente i costi dei materiali, gli scarti e le emissioni derivanti dal trasporto. Ciò è in linea con gli obiettivi critici di sostenibilità: ad esempio, i dati dell'EPA di ottobre 2025 indicano che contenitori e imballaggi costituivano 82,2 milioni di tonnellate di rifiuti solidi negli Stati Uniti, evidenziando l'imperativo dell'efficienza dei materiali e della riduzione delle fonti, consolidando la posizione dei film da 20 a 40 micron come standard del settore.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Materiale |

|

Tipo di metallizzazione |

|

Spessore |

|

Industria di utilizzo finale |

|

Tipo di prodotto |

|

Tecnologia |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli imballaggi flessibili metallizzati - Analisi regionale

Approfondimenti sul mercato APAC

L'Asia-Pacifico domina il mercato e si prevede che deterrà una quota di fatturato del 44,5% entro il 2035. Il mercato è trainato da diversi fattori convergenti, come la popolazione numerosa e in crescita con redditi disponibili in aumento, la rapida urbanizzazione e la conseguente espansione dei moderni canali di vendita al dettaglio e di e-commerce. La domanda è particolarmente forte nei settori alimentare, delle bevande e dei beni di consumo, dove gli imballaggi metallizzati sono essenziali per prolungare la durata di conservazione, garantire la sicurezza dei prodotti e consentire la differenziazione del marchio in mercati affollati. Un fattore chiave a livello regionale è la proliferazione di politiche nazionali per la gestione dei rifiuti di plastica, come le norme indiane sulla gestione dei rifiuti di plastica e i quadri di responsabilità estesa del produttore, che stanno spingendo l'innovazione del settore verso soluzioni di imballaggio più sostenibili.

La rapida espansione economica, l'urbanizzazione e la formalizzazione del settore retail stanno trainando il mercato indiano degli imballaggi flessibili metallizzati. Il motore principale è l'implementazione da parte del governo di solide norme sulla gestione dei rifiuti plastici, che rafforzano la Responsabilità Estesa del Produttore. Questa impone ai marchi di gestire il ciclo di vita post-consumo, il che spesso comporta un forte incentivo ad adottare soluzioni monomateriale riciclabili che spesso incorporano nuovi film barriera metallizzati. Questa spinta normativa si interseca con la crescente domanda da parte dei settori alimentare, della cura della persona e farmaceutico. Ad esempio, i dati governativi IBEF di dicembre 2025 mostrano che l'esportazione di prodotti farmaceutici dall'India ha raggiunto 272 lakh crore di rupie, sottolineando la portata di un mercato finale chiave che fa affidamento sugli imballaggi flessibili protettivi ad alta barriera per i suoi prodotti.

Il mercato cinese è trainato dalla sua scala produttiva senza pari, dall'ampio consumo interno e dall'avanzato ecosistema di e-commerce. La domanda è alimentata dalla crescita della classe media e dalla contemporanea crescita della vendita al dettaglio online e dei servizi di consegna a domicilio di cibo, che richiedono imballaggi durevoli, leggeri e ad alta barriera. La politica governativa promuove ulteriormente l'aggiornamento del settore attraverso iniziative come Made in China 2025, applicando al contempo rigorosi standard ambientali e spingendo l'innovazione verso formati di imballaggio più sostenibili. Questa duplice pressione è evidente nei dati sulla produzione industriale. Il rapporto IPEN di febbraio 2022 mostra che la produzione di prodotti in plastica in Cina ha superato i 95,741 milioni di tonnellate, indicando una solida base produttiva in cui gli imballaggi flessibili ad alte prestazioni rappresentano un segmento vitale e in crescita.

Approfondimenti sul mercato nordamericano

Il mercato degli imballaggi flessibili metallizzati in Nord America è quello in più rapida crescita e si prevede che crescerà a un CAGR del 6,1% nel periodo di previsione 2026-2035. Il mercato è trainato da normative rigorose e da una domanda avanzata da parte del settore retail. I principali fattori trainanti includono il Plastics Pact statunitense e la National Recycling Strategy dell'EPA, che promuovono imballaggi riutilizzabili, riciclabili o compostabili, stimolando la ricerca e sviluppo su strutture metallizzate monomateriale e riciclabili. I dati governativi mostrano che lo spreco alimentare sta alimentando la domanda di imballaggi ad alta barriera per prolungare la durata di conservazione. In Canada, l'Agenda Zero Plastic Waste e le normative EPR impongono una progettazione sostenibile. Una tendenza dominante è l'alleggerimento per ridurre l'uso di materiali e conformarsi alle strutture tariffarie EPR, supportata da investimenti in automazione per migliorare i rendimenti. I settori farmaceutico ed e-commerce registrano una crescita costante, richiedendo imballaggi protettivi resistenti e antimanomissione.

Il mercato statunitense degli imballaggi flessibili metallizzati è guidato dai requisiti normativi e dall'innovazione nel settore dei beni di consumo. La tendenza principale è il rapido passaggio a strutture monomateriale sostenibili e riciclabili, favorito dal Plastics Pact statunitense e dalle leggi statali sulla responsabilità estesa del produttore, come quelle del Maine e della California. Il sostegno federale è evidente attraverso la National Recycling Strategy dell'EPA e i finanziamenti della Bipartisan Infrastructure Law, che finanzia infrastrutture di riciclaggio modernizzate, essenziali per la gestione degli imballaggi flessibili. La domanda da parte del settore farmaceutico è forte, in quanto il Drug Supply Chain Security Act richiede imballaggi antimanomissione ad alta integrità. Inoltre, il Gruppo Saica ha annunciato il lancio della nuova struttura triplex Mono PE metallizzata a gennaio 2024, un imballaggio monomateriale con un aspetto metallizzato di alta qualità, un'elevata barriera versatile e adattato alle esigenze dei consumatori. Questa innovazione rappresenta una risposta diretta alle pressioni normative e di mercato per soluzioni circolari.

Il mercato canadese è sempre più influenzato da quadri normativi per gli appalti orientati alla sostenibilità, in particolare dalle linee guida del Canada Plastics Pact del maggio 2025 sugli imballaggi flessibili monomateriale. Nell'ambito di questa roadmap, i firmatari che rappresentano un'ampia quota del settore canadese dei beni confezionati si sono impegnati a far sì che il 100% degli imballaggi in plastica sia riutilizzabile, riciclabile o compostabile, con l'obiettivo del 50% di contenuto riciclato entro il 2030. Questi parametri di riferimento stanno stimolando un passaggio strutturale dai complessi laminati multistrato a film metallizzati leggeri applicati su substrati polimerici singoli, consentendo la riciclabilità senza compromettere le prestazioni barriera per applicazioni alimentari, bevande e cura della persona. La crescita della domanda in Canada è quindi sempre più guidata dalla sostituzione del design piuttosto che dall'espansione dei volumi, posizionando gli imballaggi flessibili metallizzati avanzati come un fattore strategico per l'allineamento all'economia circolare nelle catene di approvvigionamento istituzionali e retail.

Approfondimenti sul mercato europeo

Il mercato europeo degli imballaggi flessibili metallizzati sta attraversando una transizione critica, plasmata dall'aggressiva spinta legislativa dell'UE verso un'economia circolare. Il principale motore di crescita è il passaggio obbligatorio a imballaggi riciclabili e riutilizzabili entro il 2030, come previsto dal Regolamento UE sugli imballaggi e sui rifiuti di imballaggio, che sta spingendo l'industria a investire massicciamente in ricerca e sviluppo su film monomateriale ad alta barriera. Queste nuove strutture devono sostituire i tradizionali laminati non riciclabili senza compromettere le vitali barriere all'ossigeno e all'umidità necessarie per i prodotti alimentari e farmaceutici. Questa pressione normativa alimenta direttamente la domanda di film metallizzati di nuova generazione. Una tendenza è rappresentata dai significativi investimenti in infrastrutture di riciclo chimico che supportano progetti di riciclo avanzati, vitali per il trattamento dei flussi di rifiuti di imballaggi flessibili.

Il mercato tedesco degli imballaggi flessibili metallizzati è indiscusso leader nei consumi e un polo centrale per il packaging avanzato. Il rapporto di Circular Plastics NL del giugno 2023 afferma che la Germania rappresenta il 17% del consumo europeo di film flessibili in PE e PP, con oltre 1,8 milioni di tonnellate e il più grande mercato nazionale. Questa posizione dominante è guidata dalla sua base industriale leader a livello mondiale, principalmente nella produzione alimentare e farmaceutica, che richiede imballaggi barriera ad alte prestazioni. Inoltre, la Germania deteneva anche la quota maggiore della capacità di riciclo installata per i film flessibili in PE. Questa combinazione di essere il principale consumatore e un importante riciclatore posiziona la Germania come un laboratorio vitale per l'innovazione e la conformità, principalmente per lo sviluppo della struttura monomateriale riciclabile richiesta dal Regolamento UE sugli imballaggi e sui rifiuti di imballaggio.

I rigorosi obiettivi in materia di rifiuti domestici e la politica fiscale stanno influenzando il mercato del Regno Unito . Il motore principale è il Plastic Pact del Regno Unito, un'iniziativa imprenditoriale sostenuta dall'ambizione del governo, che mira a realizzare imballaggi in plastica completamente riutilizzabili, riciclabili e compostabili. Ciò crea una pressione immediata per l'innovazione nelle soluzioni barriera monomateriale riciclabili. L'EPR per gli imballaggi è in fase di attuazione, trasferendo l'intero costo della gestione dei rifiuti di imballaggio dalle autorità locali ai produttori. Questa politica premierà finanziariamente i design di imballaggio facili da riciclare e penalizzerà i materiali complessi e difficili da lavorare. Ad esempio, il rapporto del Parlamento britannico del marzo 2024 indica che sono stati smaltiti oltre 3,1 milioni di tonnellate di rifiuti di imballaggio, quantificando l'immensa portata del mercato regolamentato e la necessità critica di soluzioni sostenibili come i film metallizzati avanzati che soddisfano i nuovi criteri di circolarità.

Principali attori del mercato degli imballaggi flessibili metallizzati:

- Amcor plc (Australia)

- Berry Global Inc. (Stati Uniti)

- Mondi Group (Regno Unito)

- Huhtamaki Oyj (Finlandia)

- Sonoco Products Company (Stati Uniti)

- Constantia Flexibles Group GmbH (Austria)

- UFlex Limited (India)

- Jindal Poly Films Limited (India)

- TOYOBO CO., LTD. (Giappone)

- Cosmo Films Ltd. (India)

- Vacmet India Ltd (India)

- Glenroy, Inc. (Stati Uniti)

- Dunmore Corporation (Stati Uniti)

- Toray Advanced Film Co., Ltd. (Giappone)

- Mitsubishi Chemical Corporation (Giappone)

- Klöckner Pentaplast (Germania)

- Flex Films (India)

- Polinas Plastik Sanayi ve Ticaret AS (Turchia)

- SRF Limited (India)

- DUNMORE (USA)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Amcor plc è leader mondiale nel mercato e promuove l'innovazione attraverso lo sviluppo di soluzioni ad alta barriera, leggere e sostenibili. Strategicamente, Amcor si concentra sulla creazione di strutture in plastica monomateriale riciclabili e sull'espansione della propria presenza produttiva nelle regioni ad alta crescita per servire i settori alimentare, delle bevande e sanitario, dove la lunga durata di conservazione e l'integrità del prodotto sono fondamentali. Secondo il rapporto annuale 2025, l'azienda ha realizzato un fatturato globale di 23 miliardi di dollari, di cui 13 miliardi di dollari in soluzioni di imballaggio.

- Berry Global Inc. è un attore dominante nel mercato degli imballaggi flessibili metallizzati, che sfrutta la sua ampia scala e la produzione integrata per realizzare film ad alte prestazioni per alimenti e beni di consumo. Le sue iniziative principali includono investimenti in progetti di economia circolare, come il riciclo avanzato e le acquisizioni strategiche per ampliare il suo portafoglio di tecnologie barriera e le offerte di sostenibilità per i proprietari di marchi globali.

- Mondi Group eccelle nel mercato degli imballaggi flessibili metallizzati unendo la sua profonda competenza nelle soluzioni a base cartacea alle tecnologie avanzate di barriera in plastica. Il Mondi Action Plan 2030 dell'azienda si concentra sulla progettazione di imballaggi flessibili sostenibili e riciclabili, spesso utilizzando rivestimenti metallizzati in sostituzione del foglio di alluminio, riducendo così l'uso di materiale e mantenendo al contempo la protezione essenziale del prodotto per un'economia circolare. Nel 2024, l'azienda ha investito complessivamente 1,2 miliardi di euro per espandere la capacità produttiva e aumentare la competitività sui costi.

- Huhtamaki Oyj è un'azienda innovativa chiave nel mercato, principalmente per il packaging destinato alla ristorazione e al consumo da asporto. Le sue iniziative strategiche si concentrano sulla piattaforma di progettazione sostenibile Blueloop, che crea strutture di imballaggio metallizzate riciclabili e compostabili. Huhtamaki investe nella prossima generazione di rivestimenti barriera per ridurre il contenuto di plastica senza compromettere le prestazioni in termini di freschezza e protezione dell'aroma.

- Sonoco Products Company detiene una posizione di forza nel mercato degli imballaggi flessibili metallizzati grazie al suo portafoglio diversificato di film e laminati ingegnerizzati per applicazioni alimentari e industriali. Strategicamente, Sonoco punta sull'integrazione verticale e sulla scienza dei materiali per sviluppare strutture metallizzate ad alta barriera che ne migliorino la durata di conservazione. L'azienda persegue attivamente partnership e acquisizioni per rafforzare le sue capacità di packaging sostenibile e la sua presenza globale.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato globale è molto competitivo ed è caratterizzato dalla presenza di colossi multinazionali e di forti attori regionali. I principali concorrenti stanno attivamente perseguendo il consolidamento attraverso fusioni e acquisizioni per espandere la propria portata geografica e il proprio portafoglio prodotti. Ad esempio, nel dicembre 2025, Soteria Flexibles Corp ha annunciato l'acquisizione di Imaflex Inc. Le iniziative strategiche sono incentrate sulla sostenibilità, inclusi gli investimenti in strutture riciclabili e monomateriale, insieme ai progressi tecnologici nelle aziende ad alta barriera e nella stampa digitale. Per servire mercati sensibili ai costi e in rapida crescita, le principali aziende stanno inoltre creando stabilimenti di produzione locali e stringendo partnership strategiche, trasformando il panorama in un mix dinamico di strategie di crescita guidate dall'innovazione e dall'espansione.

Panorama aziendale del mercato degli imballaggi flessibili metallizzati:

Sviluppi recenti

- A dicembre 2025, Lecta ha annunciato il lancio di imballaggi in carta metallizzata per gelati, una carta che soddisfa gli attuali requisiti di prestazioni tecniche, efficienza industriale e sostenibilità del settore.

- Nel dicembre 2025, Cosmo Films ha ampliato il suo portafoglio di imballaggi flessibili in India con il lancio di una nuova gamma di film per imballaggio avanzati progettati specificamente per il settore degli alimenti per animali domestici, rispondendo alla crescente domanda di soluzioni di imballaggio sicure e ad alte prestazioni in questo segmento in rapida crescita.

- Nel settembre 2025, Siegwerk ha annunciato il lancio di una busta stand-up con barriera monomateriale completamente riciclabile, per soddisfare le esigenze di trasformatori, proprietari di marchi e consumatori alla ricerca di imballaggi sostenibili e altamente funzionali.

- Report ID: 8350

- Published Date: Jan 16, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.