Prospettive del mercato degli imballaggi in vetro:

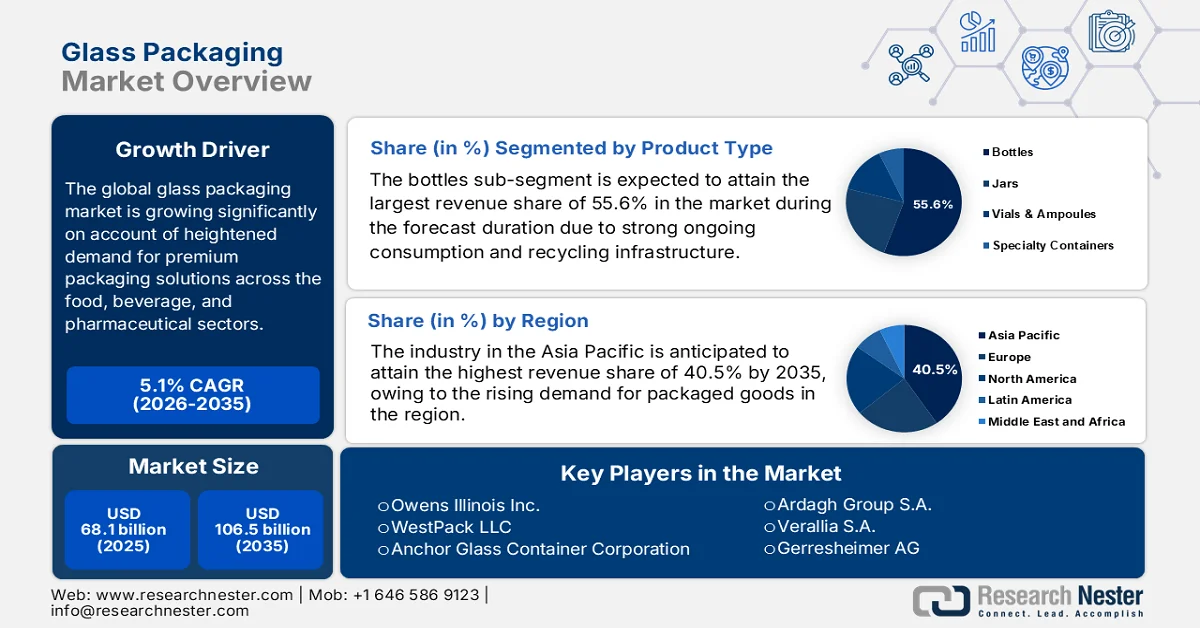

Il mercato degli imballaggi in vetro aveva un valore di 68,1 miliardi di dollari nel 2025 e si prevede che raggiungerà i 106,5 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 5,1% durante il periodo di previsione, che va dal 2026 al 2035. Nel 2026, il valore del settore degli imballaggi in vetro è stimato a 71,5 miliardi di dollari.

La crescente domanda di soluzioni di imballaggio di alta qualità nei settori alimentare, delle bevande e farmaceutico sta trainando il mercato globale degli imballaggi in vetro. Secondo un articolo pubblicato dalla World Metrics Organization nel febbraio 2026, la produzione globale di imballaggi in vetro ha raggiunto un valore significativo di 135 milioni di tonnellate nel 2022 e si prevede che supererà i 148 milioni di tonnellate entro il 2027, con le applicazioni per bevande che rappresentano il 70% della produzione totale. Inoltre, il rapporto ha anche evidenziato un miglioramento dell'efficienza operativa, con un aumento del 18% dell'automazione nelle linee di produzione tra il 2020 e il 2023 e la robotica che gestisce il 35% delle attività di movimentazione dei materiali. Dal punto di vista della domanda, il 68% dei consumatori preferisce gli imballaggi in vetro per sicurezza e sostenibilità, mentre il 72% dei millennial è disposto a pagare un sovrapprezzo del 5% per imballaggi in vetro riciclabile.

Inoltre, l'espansione dell'industria delle bevande alcoliche sta alimentando efficacemente la crescente domanda di bottiglie e contenitori, stimolando così un business costante per i pionieri del mercato degli imballaggi in vetro. Secondo un articolo pubblicato dalla Commissione per il Commercio Internazionale degli Stati Uniti (USITC) nell'ottobre 2024, le bottiglie di vetro per il vino sono ampiamente utilizzate per il confezionamento del vino grazie alla loro capacità di preservarne il gusto e la qualità. L'articolo menziona anche i principali produttori statunitensi, tra cui Ardagh Glass Inc., Gallo Glass Company e OI Glass, mentre i principali produttori globali operano in Cile, Cina e Messico. L'industria statunitense delle bottiglie di vetro per il vino sta crescendo a un ritmo rapido, influenzata positivamente dalle cantine e dai distributori in qualità di acquirenti principali. Nel 2023, il consumo apparente totale negli Stati Uniti ha raggiunto un valore lordo di 13,6 milioni di unità, pari a 1,2 miliardi di dollari, sostenuto sia dalla produzione interna che dalle importazioni.

Industria statunitense delle bottiglie di vetro per il vino nel 2023: statistiche su consumo, produzione e importazione.

Categoria | Quantità (milioni lordi) | Valore (milioni di dollari USA) | Quota di mercato (%) |

Consumo totale | 13.6 | 1.200 | 100 |

Spedizioni nazionali statunitensi | 9.7 | 662,3 | 71,2 (Quantità) / 56,6 (Valore) |

Importazioni (Paesi in questione) | 3.0 | 374,6 | 22,2 (Quantità) / 32,0 (Valore) |

Importazioni (Paesi non soggetti a tale normativa) | 0,9 | 133.2 | 6,6 (Quantità) / 11,4 (Valore) |

Fonte: USITC

Chiave Imballaggio in vetro Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

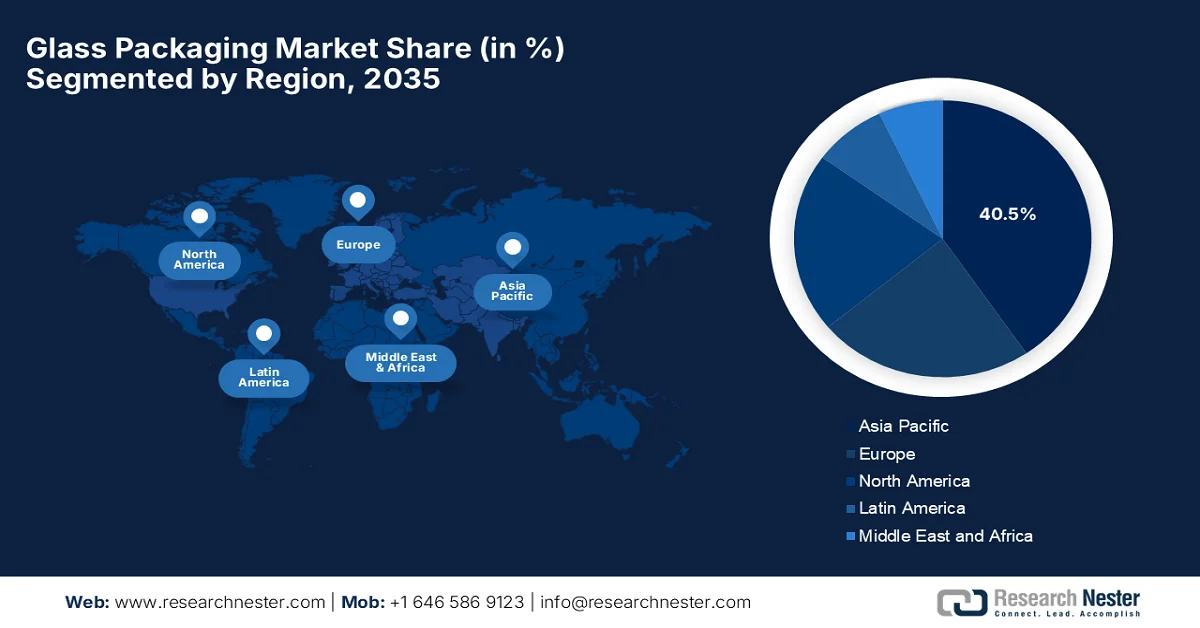

- Si prevede che il mercato degli imballaggi in vetro nella regione Asia-Pacifico deterrà una quota dominante del 40,5% entro il 2035, grazie alla crescente domanda di alimenti, bevande e prodotti farmaceutici confezionati, nonché alla crescente urbanizzazione che sposta le preferenze dei consumatori verso imballaggi sostenibili.

- Si prevede che il Nord America registrerà la crescita più rapida tra il 2026 e il 2035, trainata dall'elevato consumo di bevande alcoliche e dalla rapida adozione di tecnologie avanzate per gli imballaggi in vetro.

Approfondimenti sul segmento:

- Nel mercato degli imballaggi in vetro, si stima che il segmento delle bottiglie conquisterà una quota di mercato leader del 55,6% entro il 2035, grazie agli elevati volumi di produzione e a una solida infrastruttura di riciclo a supporto delle pratiche di economia circolare.

- Si prevede che il segmento alimentare e delle bevande conquisterà una quota di mercato significativa entro il 2035, grazie alla crescente domanda di bevande confezionate e prodotti alimentari trasformati.

Principali tendenze di crescita:

- Aumento della domanda di imballaggi sostenibili

- Aumento del consumo di prodotti alimentari confezionati

Costi principali:

- Elevati costi di trasporto e gestione

- Produzione ad alta intensità energetica

Attori chiave: Owens Illinois Inc. (USA), WestPack LLC (USA), Anchor Glass Container Corporation (USA), Ardagh Group SA (Lussemburgo), Verallia SA (Francia), Gerresheimer AG (Germania), HEINZ GLAS GmbH & Co. KGaA (Germania), Vetropack Holding AG (Svizzera), Bormioli Rocco SpA (Italia), Vidrala SA (Spagna), Ba Glass BV (Paesi Bassi), Beatson Clark (Regno Unito), Nihon Yamamura Glass Co., Ltd. (Giappone), Toyo Seikan Group Holdings, Ltd. (Giappone), Koa Glass Co., Ltd. (Giappone), Amcor Plc (Australia), Corning Inc. (USA), BA Glass (Polonia), CANPACK Group (Polonia), Piramal Glass Pvt. Ltd. (India), Hindustan National Glass & Industries Ltd. (India), PGP Glass Private Limited (India), Borun Glass Works Ltd. (Malesia).

Globale Imballaggio in vetro Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 68,1 miliardi di dollari

- Dimensioni del mercato nel 2026: 71,5 miliardi di dollari

- Dimensioni previste del mercato: 106,5 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 5,1% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Asia-Pacifico (quota del 40,5% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Francia

- Paesi emergenti: India, Brasile, Messico, Indonesia, Vietnam

Last updated on : 10 September, 2025

Mercato degli imballaggi in vetro: fattori di crescita e sfide

Fattori di crescita

- Crescente domanda di imballaggi sostenibili: i consumatori nella maggior parte dei paesi mostrano una crescente preferenza per il vetro grazie alla sua riciclabilità. Ciò è in linea con gli obiettivi globali di sostenibilità e aiuta le aziende a rispettare le normative, stimolando così il mercato degli imballaggi in vetro. Secondo un articolo pubblicato da Environmental Engineering Research nel settembre 2024, la produzione mondiale di vetro è di 130 milioni di tonnellate all'anno e i tassi di riciclo globali si attestano in media al 21% del vetro totale prodotto. Inoltre, il vetro per contenitori raggiunge il tasso di recupero più elevato, pari a circa il 32%, mentre il vetro piano si ferma all'11%. Negli Stati Uniti, in un anno sono state generate 12,3 milioni di tonnellate di vetro, con programmi di cauzione per le bottiglie che raggiungono il 63% rispetto al solo 24% negli stati privi di programmi di supporto, evidenziando quindi l'urgente necessità di programmi di sensibilizzazione per promuovere l'adozione del riciclo del vetro.

- Aumento del consumo di prodotti alimentari confezionati: si è registrata una crescita nel consumo di alimenti pronti al consumo, che alimenta la domanda di bottiglie e vasetti di vetro grazie alla capacità del vetro di preservare il gusto e la freschezza. Secondo un articolo pubblicato dal National Institutes of Health (NIH) nell'ottobre 2025, lo studio ha analizzato le percezioni dei consumatori riguardo ai legumi pronti al consumo, confezionati in lattine di metallo, vasetti di vetro e buste di plastica. In questo studio, le lattine di metallo hanno ottenuto i risultati più costanti nei test di assaggio alla cieca, mentre i vasetti di vetro sono stati percepiti come l'imballaggio di qualità superiore e più sostenibile, a vantaggio del mercato degli imballaggi in vetro. Lo studio ha inoltre evidenziato che età, tipo di dieta e atteggiamenti verso la sostenibilità influenzano queste percezioni, riflettendo promettenti opportunità di innovazione di prodotto e la necessità di educare i consumatori sulla sostenibilità degli imballaggi.

- Espansione del settore farmaceutico: il vetro, grazie alla sua intrinseca inerzia chimica e a determinate proprietà di barriera, è la scelta ideale per il confezionamento di fiale, ampolle e farmaci iniettabili, supportando la crescita del mercato degli imballaggi in vetro. Nel luglio 2024, la Food and Drug Administration (FDA) statunitense ha fornito raccomandazioni per la segnalazione e l'implementazione di modifiche post-approvazione ai sistemi di chiusura dei contenitori, costituiti da fiale e tappi in vetro, per i farmaci sterili approvati, inclusi i farmaci biologici somministrati per via parenterale. Inoltre, le linee guida delineano anche le modalità per ottenere il feedback della FDA e introducono strumenti basati sul rischio per supportare modifiche sicure ed efficienti ai componenti in vetro di fiale e tappi. Ciò sottolinea la continua importanza del vetro negli imballaggi farmaceutici, supportando in modo determinante la crescita del mercato degli imballaggi in vetro.

Sfide

- Costi elevati di trasporto e movimentazione : gli imballaggi in vetro sono considerati più pesanti e fragili rispetto a quelli in plastica o alluminio, il che incide notevolmente sui costi di trasporto. La spedizione richiede un'adeguata movimentazione e un imballaggio protettivo per prevenire qualsiasi tipo di rottura, il che aumenta la complessità operativa. D'altro canto, questa fragilità fa lievitare anche i premi assicurativi, che si moltiplicano per la distribuzione globale, rendendo il vetro meno competitivo nelle catene di approvvigionamento a lunga distanza. I rivenditori e i produttori che operano nel mercato degli imballaggi in vetro devono investire nella formazione del personale per una movimentazione sicura e nell'utilizzo di soluzioni di imballaggio durevoli. Pertanto, l'esistenza di queste sfide logistiche limita in definitiva l'adozione del vetro per i beni di consumo ad alto volume e sensibili al costo.

- Produzione ad alta intensità energetica : il processo di produzione del vetro è un processo ad alta intensità energetica, influenzato dalla necessità di forni ad alta temperatura per fondere materie prime come sabbia silicea, carbonato di sodio e calcare. Questo processo consuma elevate quantità di elettricità e combustibile, con conseguenti costi operativi elevati e una considerevole impronta di carbonio. Inoltre, le fluttuazioni dei prezzi dell'energia possono influire negativamente sulla redditività, in particolare per i produttori che dipendono dai combustibili fossili. L'esistenza di forni moderni e pratiche di riciclo, come l'utilizzo di rottami di vetro, possono ridurre il fabbisogno energetico, ma l'investimento iniziale in queste tecnologie è elevato. In aggiunta, l'elevato consumo energetico attira anche l'attenzione degli enti regolatori e dei consumatori attenti all'ambiente, rendendo la gestione energetica sostenibile una sfida cruciale nel mercato degli imballaggi in vetro.

Dimensioni e previsioni del mercato degli imballaggi in vetro:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

5,1% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

68,1 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

106,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli imballaggi in vetro:

Analisi del segmento per tipologia di prodotto

Nel segmento di tipologia di prodotto, si prevede che il sottosegmento delle bottiglie raggiungerà la quota di fatturato maggiore, pari al 55,6%, nel mercato degli imballaggi in vetro durante il periodo di previsione. Le bottiglie per bevande e alimenti sono ampiamente prodotte e riciclate attraverso i flussi di rifiuti urbani, a testimonianza del forte consumo e delle infrastrutture di riciclo presenti nei principali mercati. Nell'aprile 2025, il produttore di vetro neozelandese Visy ha raggiunto l'importante traguardo del 70% di vetro riciclato nelle bottiglie e nei barattoli prodotti localmente. L'azienda produce oltre 700 milioni di contenitori all'anno per aziende vinicole e alimentari. Pertanto, da una prospettiva strategica, tali risultati riflettono l'importanza dei principali produttori, che può favorire il dominio del mercato nel sottosegmento delle bottiglie. Inoltre, queste iniziative supportano la leadership in materia di sostenibilità, sfruttando l'elevato contenuto di materiale riciclato e la produzione su larga scala per rafforzare le pratiche di economia circolare nei principali mercati.

Analisi del segmento di utilizzo finale

Si prevede che il sottosettore alimentare e delle bevande conquisterà una quota di fatturato considerevole nel mercato degli imballaggi in vetro entro la fine del 2035. La crescita di questo segmento è trainata principalmente dalla domanda sempre crescente di bevande confezionate e alimenti trasformati. Nel luglio 2024, Ardagh Glass Packaging-North America ha annunciato l'ampliamento del proprio portafoglio di bottiglie per bevande artigianali con nuove bottiglie da 12 once in vetro verde smeraldo, selce e ambra. Il prodotto è progettato e realizzato negli Stati Uniti e queste bottiglie sono riciclabili al 100% e riutilizzabili all'infinito senza perdita di qualità. Pertanto, questi sforzi costanti da parte di aziende leader indicano che i principali operatori del mercato degli imballaggi in vetro stanno sfruttando strategicamente l'innovazione di prodotto e la produzione nazionale per conquistare una base di consumatori significativa. Allo stesso tempo, la loro attenzione alla sostenibilità e alla riciclabilità sta consolidando la crescita a lungo termine in questo segmento.

Analisi del segmento per tipologia di vetro

Nel segmento dei tipi di vetro, si prevede che il vetro borosilicato di tipo 1 crescerà con una quota di fatturato redditizia nel mercato degli imballaggi in vetro durante il periodo di riferimento. La crescita di questo sottosegmento è trainata principalmente dalla crescente adozione di tipi di vetro speciali che offrono maggiore resistenza, trasparenza e resistenza chimica. Inoltre, gli standard normativi e le preferenze dei consumatori stanno incoraggiando il passaggio a questi materiali in vetro avanzati. Nell'agosto 2025, SCHOTT è diventata la prima azienda in India a produrre localmente siringhe di alta precisione e tubi in vetro presso il suo stabilimento in Gujarat. Questa espansione supporta la crescente domanda di farmaci iniettabili a base di GLP-1 come la semaglutide, fondamentale per il diabete e il controllo del peso. Questa iniziativa rafforza l'autosufficienza farmaceutica del paese nell'ambito del programma "Make in India", posizionando SCHOTT come il più grande produttore di siringhe e tubi per cartucce in vetro borosilicato, indicando quindi una maggiore portata nel segmento.

La nostra analisi approfondita del mercato globale degli imballaggi in vetro comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Uso finale |

|

Tipo di vetro |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli imballaggi in vetro - Analisi regionale

Analisi di mercato della regione Asia-Pacifico

Si prevede che il mercato degli imballaggi in vetro nella regione Asia-Pacifico deterrà la quota di fatturato maggiore, pari al 40,5%, entro la fine del periodo di previsione. Il predominio della regione è in gran parte dovuto all'elevata domanda di beni confezionati, tra cui alimenti, bevande e prodotti farmaceutici. Allo stesso tempo, l'accelerazione dell'urbanizzazione sta spostando le preferenze dei consumatori verso soluzioni di imballaggio premium e sostenibili, attirando maggiori investimenti in questo settore. Nell'aprile 2024, un rapporto pubblicato dal governo australiano ha affermato che gli imballaggi in vetro hanno svolto un ruolo significativo nel panorama degli imballaggi in Australia nel periodo 2021-2022. Rappresentavano quasi il 16,4% del totale degli imballaggi immessi sul mercato del vetro, con un elevato tasso di recupero del 18,4% di tutti gli imballaggi post-consumo raccolti. Il rapporto sottolinea inoltre l'eccellente potenziale di riciclo del vetro, con il 100% di esso considerato riciclabile, evidenziando quindi il vetro come uno dei materiali di imballaggio più sostenibili nella regione.

In Cina , il mercato degli imballaggi in vetro è una potenza globale, alimentato da una massiccia infrastruttura manifatturiera e dai settori delle bevande e farmaceutico. Poiché i consumatori nazionali sono alla ricerca di cosmetici di alta gamma e distillati artigianali, i produttori si concentrano su design leggeri per soddisfare entrambe le esigenze estetiche. Secondo i dati governativi del paese, pubblicati nel gennaio 2026, il nuovo piano d'azione mira a migliorare la gestione dei rifiuti solidi nell'ambito della transizione ecologica. Il piano si concentra fortemente sull'aumento del riciclo di materiali come plastica, metalli e vetro e sul miglioramento della riduzione dei rifiuti alla fonte. L'articolo evidenzia che entro il 2030 la Cina si è posta l'obiettivo di riciclare 510 milioni di tonnellate di principali risorse rinnovabili all'anno, con una maggiore enfasi sull'integrazione dei rifiuti in un'economia circolare, adatta quindi a sostenere la crescita del mercato del paese.

L'espansione del settore farmaceutico e la crescente preferenza dei consumatori per imballaggi di alta qualità sono responsabili della crescita del mercato degli imballaggi in vetro in India . Essendo il principale fornitore mondiale di farmaci generici e vaccini, il Paese dipende fortemente da fiale e ampolle di vetro per preservare l'integrità dei prodotti destinati alle esportazioni di alto valore. Allo stesso tempo, l'industria delle bevande alcoliche rimane un pilastro fondamentale della domanda, con birrifici artigianali e distillerie che scelgono il vetro per la sua capacità di preservare gli aromi. Nel luglio 2025, presso il Segretariato del Gujarat è stato inaugurato l'impianto di imbottigliamento di acqua in vetro ecologico Sakhi Neer, un passo importante nella riduzione della plastica monouso. L'impianto è gestito dal MAA Narmada Ekta Mahila Mandal e si avvale della tecnologia di una startup giovanile con sede a Vadodara. L'iniziativa sostituirà le bottiglie di plastica con bottiglie di vetro riutilizzabili, influenzando positivamente la crescita del mercato degli imballaggi in vetro.

Commercio di bottiglie di vetro in India nel 2024: esportazioni, importazioni, principali mercati e approfondimenti chiave

metrico | Valore | Note |

Esportazioni | 465 milioni di dollari | 173 / 1.220 (Classifica dei prodotti indiani) |

Principale destinazione per le esportazioni | NOI | 152 milioni di dollari |

Mercato di esportazione in più rapida crescita | NOI | +32,3 milioni di dollari (2023-2024) |

Quota dell'India nelle esportazioni globali | 3,24% | 10/186 (classifica mondiale) |

Importazioni | 113 milioni di dollari | 427 / 1.211 (Classifica dei prodotti indiani) |

Origine di importazione principale | Cina | 66,4 milioni di dollari |

Paese di origine delle importazioni in più rapida crescita | Cina | +9,67 milioni di dollari (2023-2024) |

Quota dell'India nelle importazioni globali | 0,79% | 25 / 221 (classifica mondiale) |

Principali destinazioni di esportazione | Stati Uniti, Francia, Nepal, Spagna, Emirati Arabi Uniti | 152 milioni di dollari, 34,3 milioni, 26,1 milioni, 24,1 milioni, 24 milioni |

Principali paesi di origine delle importazioni | Cina, Sri Lanka, Italia, Oman, Germania | 66,4 milioni di dollari, 12,6 milioni, 6,1 milioni, 4,8 milioni, 4,7 milioni |

Fonte: Osservatorio della complessità economica

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano degli imballaggi in vetro crescerà al ritmo più rapido durante il periodo di riferimento. La preminenza della regione in questo settore è in gran parte trainata dall'elevato consumo di bevande alcoliche. Inoltre, la rapida adozione di tecnologie avanzate per imballaggi in vetro innovativi è un altro fattore chiave che contribuisce a questa crescita. Nel 2024, il 60,5% delle persone di età pari o superiore a 12 anni, ovvero circa 169,9 milioni di persone, ha dichiarato di aver consumato alcol nell'anno precedente, secondo le statistiche ufficiali pubblicate dal National Institute on Alcohol Abuse and Alcoholism nell'agosto 2025. Nel caso degli adulti di età pari o superiore a 18 anni, il 65,2%, ovvero circa 145,3 milioni di persone, ha consumato alcol nell'anno precedente. Tra i giovani di età compresa tra 12 e 17 anni, l'11,4%, circa 3 milioni di persone, ha dichiarato di aver consumato alcol nell'anno precedente, il che indica una redditizia opportunità di crescita per il mercato regionale, che può espandersi a un ritmo considerevole.

Le tendenze di importazione e produzione stanno rimodellando le dinamiche di crescita del mercato statunitense degli imballaggi in vetro. L'impennata delle spedizioni di contenitori per birra, vino e superalcolici, unita ai crescenti investimenti in tecnologie avanzate di produzione del vetro, sta rafforzando efficacemente la capacità del mercato. Nell'aprile 2024, il Glass Packaging Institute ha riportato che, a febbraio 2024, la birra dominava le spedizioni di contenitori in vetro negli Stati Uniti, rappresentando quasi il 47% del mercato, seguita dagli alimenti con il 24%, dalle bevande analcoliche con il 10% e dal vino con l'8%. I superalcolici rappresentano il 6% delle spedizioni, mentre le bevande pronte da bere si attestano al 5%. D'altro canto, le importazioni di bottiglie di vetro negli Stati Uniti sono aumentate del 6,8% dall'inizio dell'anno, per un totale di 68 milioni di contenitori in più, con Cina e Messico come principali importatori. Inoltre, le bottiglie di vino/liquori da 750 ml importate hanno registrato un aumento del 60% all'inizio del 2024 rispetto allo stesso periodo del 2023, contribuendo quindi a sostenere la crescita complessiva del mercato degli imballaggi in vetro.

Aliquote dei dazi compensativi statunitensi sulle importazioni di bottiglie di vino in vetro dalla Cina: ripartizione per azienda nel 2024

Azienda | Aliquota finale di sovvenzione compensabile (% ad valorem) |

Shandong Changyu Vetro Co., Ltd. | 21.31 |

Boliva International Limited | 212,58 |

Vetro brillante | 212,58 |

Shandong Dingxin elettronico | 212,58 |

Wenden Wensheng Vetro Co., Ltd. | 212,58 |

Wuixi Hua Zhong Vetro Co., Ltd. | 212,58 |

Xiamen Jane Jonson Co., Ltd. | 212,58 |

Vetro Yamamura Qinhuangdao | 212,58 |

Yantai Prime Packaging Co., Ltd. | 212,58 |

Zibo Regal Glass Products Co., Ltd. | 212,58 |

Tutti gli altri | 21.31 |

Fonte: USITC

Il mercato canadese degli imballaggi in vetro ha acquisito un'enorme visibilità, spinta dai mandati provinciali in materia di sostenibilità e da una crescente tendenza dei consumatori ad abbandonare la plastica monouso. Il Paese sta assistendo a una notevole espansione del settore cosmetico e alimentare, dove i proprietari dei marchi sono disposti a pagare un sovrapprezzo per il vetro al fine di allinearsi a narrazioni eco-consapevoli e a un posizionamento di fascia alta. Secondo i dati governativi pubblicati nel febbraio 2023, i materiali per imballaggi alimentari in Canada sono regolamentati dalla Sezione 23 del Food and Drugs Act, che vieta la migrazione di sostanze nocive negli alimenti. La legge stabilisce che i produttori possono sottoporre volontariamente i materiali a una valutazione pre-commercializzazione e che le valutazioni favorevoli si traducono in lettere di non obiezione che confermano la sicurezza chimica, ma non costituiscono approvazioni legali. Queste lettere rimangono valide a tempo indeterminato, a meno che non cambino la composizione o l'uso del materiale, sebbene Health Canada possa revocarle in caso di emersione di rischi, a dimostrazione dell'importanza delle tendenze di sostenibilità nel mercato del Paese.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo degli imballaggi in vetro manterrà la sua posizione di secondo attore più importante a livello globale. La regione beneficia delle infrastrutture di riciclo più avanzate al mondo e del settore dei cosmetici di lusso. Normative ambientali più severe stanno imponendo una rapida transizione verso l'adozione di una produzione decarbonizzata, spingendo i produttori a investire massicciamente in forni a idrogeno e tecnologie di fusione elettrica. Nel giugno 2023, secondo un articolo della European Container Glass Federation, l'iniziativa "Close the Glass Loop" ha riportato che il tasso di raccolta degli imballaggi in vetro nell'UE ha raggiunto l'80,1% nel 2021, mostrando progressi costanti verso l'obiettivo del 90% entro il 2030. La maggior parte del vetro raccolto viene effettivamente riciclata, con il 91% riutilizzato per produrre nuove bottiglie e vasetti. Inoltre, l'articolo ha sottolineato che il Portogallo, con un tasso del 54,4%, ha un potenziale significativo e sta adottando misure attraverso il suo programma Vidro+ per migliorare il riciclo del vetro, risultando quindi adatto a stimolare l'espansione del mercato.

Le infrastrutture tecnologiche avanzate e la crescente capacità di riciclo stanno trainando la crescita del mercato degli imballaggi in vetro in Germania . Il mercato sta attraversando una profonda transizione energetica, con i produttori che adottano con decisione processi di fusione ibridi elettrici e compatibili con l'idrogeno per raggiungere i rigorosi obiettivi nazionali di neutralità carbonica. Nell'agosto 2024, il governo tedesco ha riferito che il riciclo del vetro in Germania è estremamente efficiente, poiché il vetro di scarto può essere fuso e riutilizzato all'infinito per produrre nuove bottiglie e barattoli. Nel 2022, sono state riciclate circa 2,5 milioni di tonnellate di imballaggi in vetro, raggiungendo un tasso di recupero di quasi l'84,6%, sebbene ancora al di sotto dell'obiettivo del 90% fissato dalla legge sugli imballaggi. Tale legge prevede un sistema duale per garantire che almeno il 90% del vetro raccolto venga riutilizzato o riciclato ogni anno, con i consumatori che svolgono un ruolo chiave smaltendo correttamente il vetro negli appositi contenitori per la raccolta differenziata.

Il mercato britannico degli imballaggi in vetro è trainato principalmente dall'attenzione all'economia circolare e alla decarbonizzazione. Il mercato sta attraversando una trasformazione tecnologica, con la presenza di importanti produttori come Encirc e Beatson Clark, che stanno sperimentando forni a bassissime emissioni di carbonio alimentati a idrogeno e biocarburanti per raggiungere gli obiettivi di zero emissioni nette fissati dal governo. Nel gennaio 2025, il governo del paese ha annunciato l'introduzione di un sistema di cauzione per i contenitori di bevande monouso in Inghilterra, Scozia e Irlanda del Nord, con l'obiettivo principale di ridurre i rifiuti e aumentare il riciclo di tali contenitori. Nell'ambito di questo sistema, i consumatori pagheranno una piccola cauzione per bottiglie e lattine, che verrà rimborsata al momento della restituzione dei contenitori presso i punti di raccolta, come ad esempio i supermercati. Considerando che ogni anno vengono utilizzati circa 25 miliardi di contenitori e che ne vengono sprecati 6,5 miliardi, l'iniziativa mira a ridurre i rifiuti, proteggere la fauna selvatica e diminuire l'inquinamento, comprese le microplastiche, prefigurando quindi prospettive positive per l'espansione e la visibilità del mercato degli imballaggi in vetro.

Principali attori del mercato degli imballaggi in vetro:

- Owens-Illinois Inc. (USA)

- WestPack LLC (USA)

- Anchor Glass Container Corporation (USA)

- Ardagh Group SA (Lussemburgo)

- Verallia SA (Francia)

- Gerresheimer AG (Germania)

- HEINZ?GLAS GmbH & Co. KGaA (Germania)

- Vetropack Holding AG (Svizzera)

- Bormioli Rocco SpA (Italia)

- Vidrala SA (Spagna)

- Ba Glass BV (Paesi Bassi)

- Beatson Clark (Regno Unito)

- Nihon Yamamura Glass Co., Ltd. (Giappone)

- Toyo Seikan Group Holdings, Ltd. (Giappone)

- Koa Glass Co., Ltd. (Giappone)

- Amcor Plc (Australia)

- Corning Inc. (USA)

- BA Glass (Polonia)

- Gruppo CANPACK (Polonia)

- Piramal Glass Pvt. Ltd. (India)

- Hindustan National Glass & Industries Ltd. (India)

- PGP Glass Private Limited (India)

- Borun Glass Works Ltd. (Malesia)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- Owens-Illinois Inc. è uno dei principali e più affermati operatori nel mercato globale degli imballaggi in vetro. L'azienda ha sede negli Stati Uniti ed è specializzata nella produzione di contenitori in vetro per i settori alimentare, delle bevande e farmaceutico.

- Ardagh Group SA è riconosciuta come azienda leader a livello mondiale nella produzione di soluzioni di imballaggio in vetro e metallo. L'azienda pone grande attenzione alla sostenibilità, con design di imballaggio innovativi, riciclabilità e utilizzo di vetro riciclato post-consumo.

- Verallia SA è uno dei maggiori produttori mondiali di imballaggi in vetro, fornitore di importanti marchi del settore alimentare e delle bevande. L'obiettivo principale dell'azienda è fornire contenitori in vetro di alta qualità che soddisfino le esigenze dei clienti nei settori del vino, dei liquori, degli alimenti e delle bevande analcoliche.

- Gerresheimer AG è un attore chiave nella produzione di imballaggi in vetro, con particolare attenzione ai settori farmaceutico e cosmetico. L'azienda produce in modo efficiente una gamma di contenitori in vetro per prodotti farmaceutici, come fiale, ampolle e sistemi di iniezione, oltre a imballaggi in vetro per prodotti per la cura della persona.

- Nihon Yamamura Glass Co., Ltd., con sede in Giappone, è un'azienda leader specializzata nella produzione di contenitori in vetro per una vasta gamma di settori. L'azienda beneficia della sua solida base produttiva in Giappone e di una crescente presenza internazionale.

Di seguito è riportato l'elenco di alcuni dei principali operatori attivi nel mercato globale degli imballaggi in vetro:

Il mercato globale degli imballaggi in vetro è altamente competitivo e ospita una combinazione di multinazionali consolidate e produttori regionali forti. Leader del settore come Owens-Illinois, Ardagh Group e Verallia si concentrano su ampie reti produttive e iniziative di sostenibilità, come design in vetro leggero e un elevato contenuto di materiale riciclato. Partnership strategiche, innovazione tecnologica nell'ecodesign ed espansione nei mercati emergenti sono le principali strategie adottate dai principali attori per guidare la crescita e la visibilità del settore. Ad esempio, nel novembre 2023, CANPACK Group e BA Glass hanno annunciato un accordo definitivo per il trasferimento delle attività di CP Glass in Polonia. Lo stabilimento di Orzesze sarà integrato negli impianti esistenti di BA Glass a Sieraków e Jedlice, rafforzando così la sua presenza nel paese.

Panorama aziendale del mercato degli imballaggi in vetro:

Sviluppi recenti

- Nel febbraio 2026, Ardagh Glass Packaging ha annunciato il lancio di due nuove bottiglie da 237 ml (8 once) con collo ad anello. Realizzate in vetro flint con filettatura a nervatura o continua, queste bottiglie sono riciclabili al 100% e riutilizzabili all'infinito.

- Nel febbraio 2026, Gerresheimer ha presentato le sue soluzioni di imballaggio in vetro sostenibili al BIOFACH di Norimberga. Il portfolio comprende design in vetro trasparente e ambrato con un elevato contenuto di materiale riciclato, strutture leggere e opzioni di ricarica per ridurre l'impronta di carbonio.

- Nel settembre 2025, Verallia ha inaugurato un forno a ossicombustione presso il suo stabilimento di Campo Bom, in Brasile, dotato della tecnologia HeatOx di Air Liquide. Questo investimento di 118 milioni di dollari aumenta la capacità produttiva a 820 tonnellate di vetro al giorno, riducendo le emissioni di carbonio fino al 20%.

- Nel marzo 2025, PGP Glass ha inaugurato un nuovo forno presso il suo stabilimento di Kosamba, nel Gujarat, incrementando la produzione di vetro per contenitori cosmetici. L'impianto, realizzato con il supporto di HORN e delle sue consociate, ha una capacità produttiva giornaliera di 120 tonnellate di vetro flint per i settori farmaceutico, cosmetico e della profumeria.

- Nel luglio 2023, Corning ha annunciato il lancio delle fiale Viridian , progettate per coniugare prestazioni e sostenibilità nel settore degli imballaggi farmaceutici. Queste fiale utilizzano il 20% in meno di materiale vetrario rispetto a quelle tradizionali, riducendo le emissioni derivanti dalla produzione e dal trasporto.

- Report ID: 4645

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.