Perspectives du marché des systèmes de récupération de chaleur résiduelle :

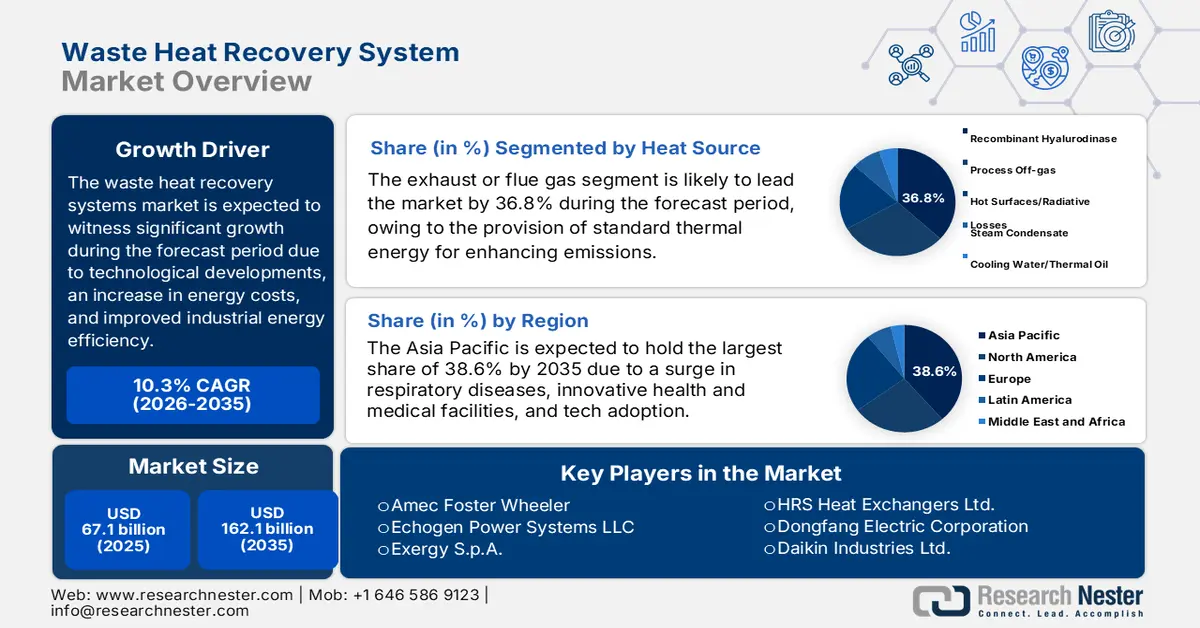

Le marché des systèmes de récupération de chaleur résiduelle représentait plus de 67,1 milliards de dollars en 2025 et devrait atteindre 162,1 milliards de dollars d'ici fin 2035, soit une croissance annuelle composée de 10,3 % sur la période 2026-2035. En 2026, ce marché était estimé à 74 milliards de dollars.

Le marché international des systèmes de récupération de chaleur fatale est en pleine expansion, porté par les progrès technologiques, la hausse des coûts énergétiques et l'optimisation de l'efficacité énergétique industrielle. Selon un article du PNUE publié en novembre 2023, les objectifs de réduction des émissions de gaz à effet de serre d'ici 2030 reposent sur des politiques qui prévoyaient une augmentation de 16 % lors de l'adoption de l'Accord de Paris, une projection qui a depuis progressé de 3 %. Toutefois, les émissions de gaz à effet de serre prévues pour 2030 doivent être réduites de 28 % par rapport à la trajectoire globale de l'Accord de Paris (2 °C) et de 42 % par rapport à la trajectoire de 1,5 °C. Par ailleurs, selon un article de l'AIE de 2025, les émissions de dioxyde de carbone liées à la consommation d'énergie ont augmenté de 0,8 % en 2024, atteignant un niveau record de 37,8 Gt, ce qui devrait stimuler la croissance du marché.

Évolution annuelle des émissions internationales de dioxyde de carbone dues à la combustion d'énergie (2014-2024)

Année | Évolution des émissions (Gt CO2) |

2014 | 34,8 |

2015 | 34,7 |

2016 | 34,8 |

2017 | 35.4 |

2018 | 36.3 |

2019 | 36.3 |

2020 | 34,5 |

2021 | 36.4 |

2022 | 36,8 |

2023 | 37.3 |

2024 | 37,6 |

Source : Organisation IEA

Par ailleurs, l'intégration des technologies numériques, le passage soudain au cycle de Rankine organique, l'adoption de politiques publiques et l'intégration sectorielle sont autant de facteurs qui stimulent le marché mondial. Selon un article publié par la NLM en juin 2025, les modèles basés sur l'IA ont démontré d'excellentes capacités de prédiction pour améliorer l'efficacité du transfert de chaleur, avec des données de test dépassant 0,9 dans les systèmes thermiques solaires. De plus, en appliquant des modèles d'IA à des simulations d'écoulement du vent, des chercheurs américains ont évalué plus de 6 800 installations éoliennes terrestres potentielles. Il en a résulté une optimisation conjointe de l'implantation des centrales grâce à la gestion des sillages, permettant de réduire les besoins fonciers de 18 % par centrale, avec des avantages spécifiques à chaque site allant de 2 % à 34 %. En outre, la gestion des sillages devrait accroître la production d'électricité lors des périodes de forte croissance, augmentant potentiellement le chiffre d'affaires annuel de 3,7 millions de dollars par centre, ce qui contribuera à la croissance du marché à l'international.

Clé Systèmes de récupération de chaleur résiduelle Résumé des informations sur le marché:

Points saillants régionaux :

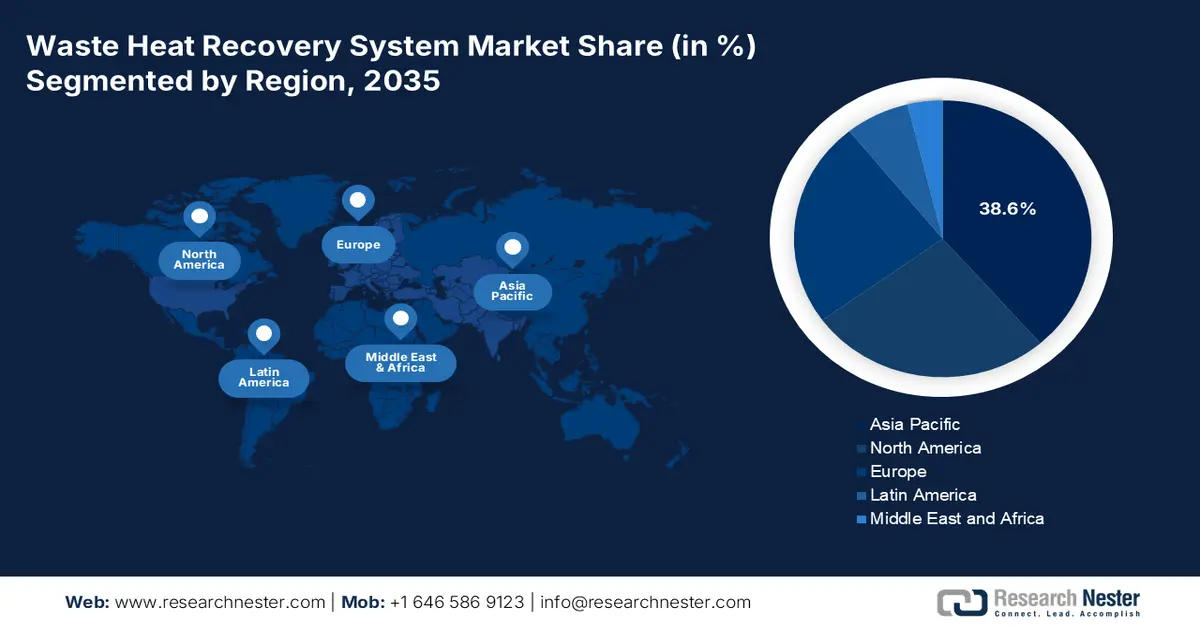

- La région Asie-Pacifique devrait détenir une part de marché prépondérante de 38,6 % sur le marché des systèmes de récupération de chaleur résiduelle d'ici 2035, grâce à des améliorations de l'efficacité énergétique impulsées par les politiques publiques et à une forte concentration de bases de production industrielle lourde.

- L’Europe devrait enregistrer la trajectoire de croissance la plus rapide sur le marché des systèmes de récupération de chaleur résiduelle jusqu’en 2035, soutenue par des objectifs de décarbonation stricts et des cadres réglementaires accélérant les technologies industrielles à faibles émissions de carbone.

Analyse du segment :

- Le sous-segment des gaz d'échappement ou de combustion au sein du segment des sources de chaleur devrait représenter une part dominante de 36,8 % du marché des systèmes de récupération de chaleur résiduelle d'ici 2035, grâce à son efficacité à récupérer l'énergie thermique utilisable pour réduire la consommation de carburant et les émissions de gaz à effet de serre.

- Le sous-segment du cycle Rankine à vapeur (SRC) dans le segment technologique devrait obtenir la deuxième plus grande part de marché d'ici la fin de la période de prévision, renforcée par sa capacité établie à convertir efficacement la chaleur résiduelle à haute température en production d'électricité fiable.

Principales tendances de croissance :

- Augmentation des dépenses énergétiques

- Présence de réglementations environnementales

Principaux défis :

- Intégration complexe à l'infrastructure existante

- Inconvénients opérationnels et de maintenance

Acteurs clés : General Electric Company (États-Unis), Mitsubishi Heavy Industries Ltd. (Japon), ABB Ltd. (Suisse), Bosch Industriekessel GmbH (Allemagne), Thermax Limited (Inde), John Wood Group PLC (Royaume-Uni), Ormat Technologies Inc. (États-Unis), Kawasaki Heavy Industries Ltd. (Japon), Alfa Laval AB (Suède), Amec Foster Wheeler (Royaume-Uni), Echogen Power Systems LLC (États-Unis), Exergy SpA (Italie), HRS Heat Exchangers Ltd. (Royaume-Uni), Dongfang Electric Corporation (Chine), Daikin Industries Ltd. (Japon), Babcock & Wilcox Enterprises Inc. (États-Unis), Kelvion Holding GmbH (Allemagne), Spirax-Sarco Engineering PLC (Royaume-Uni), Enogia SAS (France).

Mondial Systèmes de récupération de chaleur résiduelle Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 67,1 milliards de dollars américains

- Taille du marché en 2026 : 74 milliards de dollars américains

- Taille du marché prévue : 162,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 10,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 38,6 % d’ici 2035)

- Région à la croissance la plus rapide : Europe

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Inde

- Pays émergents : Corée du Sud, Vietnam, Indonésie, Brésil, Mexique

Last updated on : 6 January, 2026

Marché des systèmes de récupération de chaleur résiduelle - Facteurs de croissance et défis

Facteurs de croissance

- Hausse des dépenses énergétiques : Face à la fluctuation des prix internationaux de l'énergie, de nombreux secteurs se tournent vers le marché des systèmes de récupération de chaleur fatale afin de réduire leur dépendance aux sources d'énergie externes. Selon un article publié par la CNUCED en 2023, la transition énergétique devrait coûter près de 5 800 milliards de dollars par an entre 2023 et 2030 à 46 économies en développement, soit 19 % de leur PIB. De plus, le coût annuel par personne s'élève à 1 271 dollars pour atteindre des objectifs tels que l'accès universel à l'électricité et l'optimisation de l'accès à l'énergie propre, notamment aux solutions de cuisson propres. Enfin, 80 % de la réduction des coûts totaux devrait être supportée par les économies en développement à revenu élevé et à revenu intermédiaire de la tranche supérieure, ce qui aura un impact positif sur le marché.

- Présence de réglementations environnementales : L’existence de normes d’émission strictes émanant d’organismes administratifs, tels que le ministère de l’Énergie, l’Agence de protection de l’environnement et la Commission européenne, incite fortement les secteurs à adopter les réglementations du marché. Par exemple, comme indiqué dans un article publié par la Commission européenne en juin 2024, l’Europe a débloqué 2,967 milliards d’euros via le Fonds de modernisation pour soutenir 39 projets énergétiques dans 10 États membres régionaux. Cet investissement spécifique contribue à la modernisation des systèmes énergétiques, à la réduction des émissions de gaz à effet de serre dans les secteurs de l’énergie et des transports, ainsi qu’à l’optimisation de l’efficacité énergétique. De plus, il s’agit du plus important décaissement à ce jour, portant les dépenses totales à 12,6 milliards d’euros, ce qui favorise la croissance du marché à l’échelle mondiale.

- Priorité à la décarbonation industrielle : les secteurs de l’acier, de la chimie et du ciment, parmi les plus énergivores, sont soumis à une forte pression pour réduire leurs émissions de carbone. Selon un article publié par l’Energy Transitions Organization en août 2022, l’Inde a atteint son objectif de décarbonation pour 2030, visant notamment à décarboner 50 % de son énergie et à augmenter sa capacité de production d’électricité à partir de combustibles fossiles de 500 GW d’ici fin 2030. Par ailleurs, le pays a considérablement électrifié tous les foyers, la consommation d’électricité par habitant passant de 559 kWh à 1 208 kWh. De plus, l’éolien occupe la quatrième place et le solaire la cinquième , avec une capacité totale de plus de 100 GW, ce qui augure bien pour la croissance du marché.

Défis

- Intégration complexe aux infrastructures existantes : les systèmes disponibles sur le marché doivent être intégrés aux processus industriels existants, ce qui soulève souvent des défis techniques et opérationnels. La grande diversité des installations industrielles (conception, ancienneté et flux de production) complique la mise en œuvre de solutions WHRS standardisées. La modernisation exige une cartographie précise des sources de chaleur, des vérifications de compatibilité avec les chaudières, turbines et équipements de process existants, et parfois une refonte de l’agencement des installations. Cette complexité allonge les délais et augmente les coûts des projets, tout en accroissant les risques d’interruptions d’exploitation. Dans des secteurs comme le ciment et l’acier, où la continuité de la production est essentielle, les arrêts de production liés à l’installation peuvent engendrer des pertes de revenus importantes, freinant ainsi le développement du marché.

- Inconvénients liés à l'exploitation et à la maintenance : Même après une installation réussie, le marché des systèmes de récupération de chaleur fatale (RCF) est confronté à des défis opérationnels et de maintenance susceptibles de nuire à ses performances à long terme. Les équipements de RCF fonctionnent dans des conditions difficiles, telles que des températures élevées, des gaz corrosifs et des charges fluctuantes, ce qui entraîne une usure prématurée. Les échangeurs de chaleur, les turbines et les modules ORC nécessitent une maintenance régulière pour maintenir leur efficacité, mais de nombreux secteurs industriels ne disposent pas de l'expertise technique ni des ressources nécessaires pour gérer efficacement ces systèmes. Dans les régions où la main-d'œuvre qualifiée est rare, les retards de maintenance peuvent réduire la fiabilité du système et le retour sur investissement. De plus, le suivi et l'optimisation des performances des systèmes de RCF requièrent des outils numériques avancés et des analyses prédictives, qui ne sont pas encore généralisés.

Taille et prévisions du marché des systèmes de récupération de chaleur résiduelle :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

10,3% |

|

Taille du marché de l'année de référence (2025) |

67,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

162,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes de récupération de chaleur résiduelle :

Analyse du segment de la source de chaleur

Le sous-segment des gaz d'échappement ou de combustion, qui fait partie du segment des sources de chaleur, devrait représenter la plus grande part du marché des systèmes de récupération de chaleur fatale d'ici fin 2035, soit 36,8 %. La croissance de ce sous-segment est principalement due à la fourniture d'énergie thermique adéquate, permettant d'améliorer l'efficacité industrielle et de réduire les émissions. De plus, ces gaz ont la capacité de capter la chaleur, ce qui permet de réduire les coûts de combustible, de diminuer les émissions de dioxyde de carbone et d'améliorer l'efficacité globale des procédés. Par ailleurs, selon un article publié par l'Agence américaine de protection de l'environnement (EPA) en mai 2025, les émissions totales de gaz à effet de serre se répartissent comme suit : 28 % pour les transports, 25 % pour la production d'électricité, 23 % pour l'industrie, 13 % pour le secteur résidentiel et commercial et 10 % pour l'agriculture. Ainsi, les gaz d'échappement ou de combustion ont le potentiel de réduire les émissions de gaz à effet de serre, ce qui favorise leur développement à l'échelle mondiale.

Analyse du segment technologique

D'ici la fin de la période de prévision, le sous-segment du cycle de Rankine à vapeur (SRC) devrait représenter la deuxième part de marché la plus importante. La croissance de ce sous-segment est fortement alimentée par son efficacité éprouvée à convertir la chaleur résiduelle à haute température en énergie utilisable. Les systèmes SRC fonctionnent en utilisant la chaleur récupérée pour produire de la vapeur, laquelle actionne des turbines afin de produire de l'électricité ou un travail mécanique. Cette technologie est particulièrement efficace dans des industries telles que la cimenterie, la sidérurgie et le raffinage, où les gaz d'échappement et le fonctionnement des fours génèrent d'importants volumes de chaleur résiduelle à haute température. La maturité de la technologie SRC garantit sa fiabilité, son évolutivité et sa compatibilité avec les infrastructures industrielles existantes, ce qui en fait un choix privilégié pour les opérations à grande échelle. De plus, les systèmes SRC sont capables de gérer des charges variables et des cycles de fonctionnement continus, des caractéristiques essentielles dans les industries énergivores.

Analyse des segments du système de phases

Le sous-segment des systèmes en boucle fermée, qui fait partie du segment des systèmes à phases, devrait représenter la troisième part de marché la plus importante dans les délais impartis. Le développement de ce sous-segment est fortement stimulé par sa conception visant à optimiser l'efficacité et la sécurité grâce à la circulation continue d'un fluide caloporteur dans un environnement étanche. Contrairement aux systèmes en boucle ouverte, les configurations en boucle fermée préviennent la contamination, réduisent les émissions et garantissent des performances thermiques constantes. Ces systèmes sont particulièrement efficaces dans les industries où l'intégrité des procédés et le respect des normes environnementales sont primordiaux, telles que la chimie, l'agroalimentaire et la pharmacie. Les systèmes de récupération de chaleur résiduelle en boucle fermée utilisent généralement des fluides comme l'eau, la vapeur ou des composés organiques dans des cycles ORC, permettant ainsi la récupération de la chaleur résiduelle à partir de sources de chaleur à haute et moyenne température.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Source de chaleur |

|

Technologie |

|

Système de phases |

|

Application |

|

Bande de température |

|

Industrie utilisatrice finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes de récupération de chaleur résiduelle - Analyse régionale

Perspectives du marché APAC

Le marché des systèmes de récupération de chaleur fatale en Asie-Pacifique devrait représenter la plus grande part de marché, soit 38,6 %, d'ici fin 2035. La croissance de ce marché dans la région est principalement due à l'amélioration de l'efficacité énergétique induite par les politiques publiques et à la présence d'importantes industries manufacturières. Selon un article publié par l'EDB Singapour en mars 2022, la région est considérée comme l'un des principaux pôles internationaux de comptabilité et de production, contribuant à près de 48,5 % de la production manufacturière mondiale. Par ailleurs, d'après un article de TNI Organization paru en août 2026, la Chine fournit 32 % des matières premières, 52 % des matériaux de cathode et d'anode, et 66 % des cellules lithium-ion, autant d'éléments qui alimentent la croissance du marché. De plus, 6 % des installations de matières premières sont disponibles dans l'ensemble de la région, et par ailleurs, le Plan vert 2030 de Singapour est une stratégie de grande envergure qui vise à atteindre la neutralité carbone d'ici fin 2050, ainsi qu'à s'approvisionner à hauteur de 60 % en électricité à partir de sources à faibles émissions de carbone en 2035.

Le marché des systèmes de récupération de chaleur fatale en Chine connaît une croissance significative, portée par une politique axée sur la réduction des émissions et l'efficacité énergétique, le développement d'infrastructures industrielles de grande envergure et l'expansion des capacités chimiques et de raffinage. Comme indiqué dans un article publié par Climate Action Tracker Organization en juin 2025, le pays a soumis avec succès sa contribution déterminée au niveau national (CDN) pour 2023, s'engageant concrètement à réduire ses émissions de gaz à effet de serre liées à l'activité économique de 7 % à 10 %. Par ailleurs, la forte croissance des énergies propres a contribué à une baisse de 1 % des émissions de dioxyde de carbone en glissement annuel, les énergies renouvelables représentant près de 40 % de la production électrique nationale. De plus, la Chine a déjà installé 1 200 GW de capacité solaire et éolienne et a atteint un volume de stockage important de 18,5 milliards de m³, ce qui augure bien pour la croissance du marché.

Le marché des systèmes de récupération de chaleur fatale en Inde est également en pleine croissance, en raison de l'augmentation des coûts énergétiques et de la présence de zones industrielles, notamment des hauts fourneaux, des unités de reformage et de distillation chimiques et des cimenteries. Selon le rapport gouvernemental MOSPI de mars 2025, les réserves de charbon s'élevaient à 389,4 milliards de tonnes en 2024, dont 25,4 % proviennent de l'Odisha, suivie du Jharkhand (23,5 %), du Chhattisgarh (21,2 %), du Bengale-Occidental (8,7 %) et du Madhya Pradesh (8,4 %). De même, les réserves de pétrole brut atteignent 671,4 millions de tonnes, dont 32 % proviennent du large, 21,6 % de l'Assam, 19,5 % du Rajasthan et 17,7 % du Gujarat. Par ailleurs, les réserves de gaz naturel sont estimées à 1 094,1 milliards de mètres cubes entre 2023 et 2024, dont 31,2 % au large de l’ouest, 24,0 % au large de l’est et 15,0 % en Assam, ce qui est propice à la croissance du marché.

Aperçu du marché européen

Le marché européen des systèmes de récupération de chaleur fatale devrait connaître la croissance la plus rapide d'ici la fin de la période de prévision. Son développement est fortement stimulé par des politiques de décarbonation ambitieuses, les innovations technologiques dans les systèmes ORC/SRC, les exigences réglementaires et les préoccupations environnementales. Selon un article publié par l'Organisation européenne de l'électricité (EEO) en mai 2023, la région s'est engagée à réduire ses émissions de dioxyde de carbone de près de 40 % d'ici fin 2030. Cet objectif devrait permettre d'atteindre une réduction de 80 % à 95 % d'ici 2050. Par ailleurs, le programme « Fit for 55 » a accéléré la décarbonation en visant à réduire les émissions nettes de gaz à effet de serre de l'Union de près de 55 % d'ici fin 2030 et à atteindre la neutralité climatique d'ici 2050, contribuant ainsi à la croissance du marché.

Le marché allemand des systèmes de récupération de chaleur fatale connaît une forte croissance grâce à un tissu industriel important, des objectifs climatiques ambitieux et un financement vert conséquent. Selon un article publié par Clean Energy Wire Organization en janvier 2025, le pays vise à réduire ses émissions de gaz à effet de serre de 65 % d'ici fin 2030 et à atteindre la neutralité climatique en 2045. Par ailleurs, sa législation climatique s'appuie sur les objectifs de l'Accord de Paris, qui consistent à limiter le réchauffement climatique à moins de 2 °C et à 1,5 °C. De plus, la contribution accrue du secteur UTCATF (utilisation des terres, changement d'affectation des terres et foresterie) a permis de réduire les émissions de dioxyde de carbone de 25 millions de tonnes d'ici 2030, de 35 millions de tonnes d'ici 2040 et de 40 millions de tonnes d'ici 2045. Enfin, l'existence d'un budget annuel sectoriel d'émissions fixé par le gouvernement allemand contribue également à l'expansion de ce marché.

Budget sectoriel annuel des émissions de l'Allemagne (2020-2030)

Composants (en millions de tonnes de dioxyde de carbone) | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

Énergie | 280 | - | 257 | - | - | - | - | - | - | - | 108 |

Industrie | 186 | 182 | 177 | 172 | 165 | 157 | 149 | 140 | 132 | 125 | 118 |

Bâtiments | 118 | 113 | 108 | 102 | 97 | 92 | 87 | 82 | 77 | 72 | 67 |

Transport | 150 | 145 | 139 | 134 | 128 | 123 | 117 | 112 | 105 | 96 | 85 |

Agriculture | 70 | 68 | 67 | 66 | 65 | 63 | 62 | 61 | 59 | 57 | 56 |

Déchets et autres | 9 | 9 | 8 | 8 | 7 | 7 | 6 | 6 | 5 | 5 | 4 |

Source : Clean Energy Wire Organization

Le marché des systèmes de récupération de chaleur fatale aux Pays-Bas est en plein essor grâce à une collaboration étroite entre les secteurs public et privé, notamment via des organismes industriels tels que VNCI et RVO, et à des objectifs de développement durable ambitieux. Comme l'indiquait un article de l'OCDE publié en juin 2025, la productivité des matériaux a progressé de 61 % dans le pays. Par ailleurs, les recettes fiscales liées à l'environnement représentent un pourcentage du PIB extrêmement élevé, à 2,4 % en 2022. De plus, 77,2 % des émissions de gaz à effet de serre ont été soumises à un taux effectif net de carbone (NETC) optimiste en 2023. Enfin, les dépenses carbone explicites du pays comprennent les taxes carbone du système d'échange de quotas d'émission (SEQE) et le prix des permis, qui couvrent significativement 42 % des émissions en équivalent dioxyde de carbone. Ainsi, grâce à l'ensemble de ces stratégies, le marché néerlandais bénéficie d'un potentiel de croissance considérable.

Aperçu du marché nord-américain

Le marché nord-américain des systèmes de récupération de chaleur résiduelle devrait connaître une croissance considérable au cours de la période prévue. Cette croissance est principalement due à leur déploiement déjà bien établi dans les secteurs du raffinage, de la métallurgie, de la chimie et du ciment, ainsi qu'à la volatilité des coûts de l'énergie et aux obligations de décarbonation industrielle. D'après un rapport publié par l'Energy Innovation Organization en octobre 2022, le passage aux pompes à chaleur dans le secteur industriel a profité aux travailleurs et à l'économie américaine, avec une augmentation prévue du produit intérieur brut (PIB) de plus de 42 milliards de dollars d'ici fin 2030 et de 8 milliards de dollars d'ici 2050. Par ailleurs, plus de 275 000 emplois devraient être créés aux États-Unis d'ici 2030 et près de 75 000 d'ici 2050. De plus, la demande d'électricité industrielle a fortement augmenté, passant de 946 TWh à 1 059 TWh, puis de 1 016 TWh à 1 428 TWh sur la même période, stimulant ainsi la croissance du marché.

Le marché des systèmes de récupération de chaleur fatale aux États-Unis bénéficie d'une visibilité accrue grâce aux programmes d'efficacité industrielle, aux réglementations de l'EPA sur les émissions, à la demande croissante du secteur chimique, aux financements fédéraux et aux exigences de conformité et de sécurité. Par exemple, selon un article publié par Earth Organization en mai 2022, le Département de l'Énergie américain (DOE) a annoncé un investissement de 3,5 milliards de dollars dans les technologies de captage direct du carbone atmosphérique. Ces technologies permettent de réduire les émissions de gaz à effet de serre responsables du réchauffement climatique. Ce financement a été alloué à quatre installations de captage direct, capables de réduire les émissions de dioxyde de carbone de près d'un million de tonnes par an, ce qui équivaut à retirer de la circulation 200 000 véhicules à moteur thermique. Par ailleurs, l'utilisation du simulateur de politique énergétique américain (EPS) version 3.4.1 a permis d'optimiser le recours aux pompes à chaleur pour la production de chaleur industrielle à basse température, contribuant ainsi à la croissance du marché.

Analyse de la part de la chaleur de procédé industrielle à basse température produite par l'électricité aux États-Unis (2020-2050)

Année | Partager |

2020 | 25,6% |

2025 | 36,4% |

2030 | 48,3% |

2035 | 55,4% |

2040 | 71,7% |

2045 | 83,1% |

2050 | 94,5% |

Source : Organisation pour l'innovation énergétique

Le marché canadien est également en pleine croissance, porté par les engagements en matière de carboneutralité, les programmes provinciaux, les initiatives de réseaux thermiques urbains et de stockage d'énergie, les dépenses publiques et l'adoption par l'industrie. Comme l'indiquait un article publié par l'Organisation IISD en mars 2023, le budget fédéral de 2023 représente une avancée majeure pour l'économie du pays, avec des crédits de 800 millions de dollars canadiens pour la protection des eaux douces et de 1,6 milliard de dollars canadiens pour l'intégration de la Stratégie nationale d'adaptation du Canada. De plus, le budget a annoncé les nouveaux crédits d'impôt à l'investissement dans les énergies propres et a alloué 3 milliards de dollars canadiens à des dépenses directes en électricité propre. Enfin, un montant supplémentaire de 520 millions de dollars canadiens a été prévu pour le crédit d'impôt à l'investissement dans le captage et le stockage du carbone (CSC), ce qui ouvre des perspectives optimistes pour l'ensemble du marché.

Principaux acteurs du marché des systèmes de récupération de chaleur résiduelle :

- Siemens AG (Allemagne)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Compagnie générale d'électricité (États-Unis)

- Mitsubishi Heavy Industries Ltd. (Japon)

- ABB Ltd. (Suisse)

- Bosch Industriekessel GmbH (Allemagne)

- Thermax Limited (Inde)

- John Wood Group PLC (Royaume-Uni)

- Ormat Technologies Inc. (États-Unis)

- Kawasaki Heavy Industries Ltd. (Japon)

- Alfa Laval AB (Suède)

- Amec Foster Wheeler (Royaume-Uni)

- Echogen Power Systems LLC (États-Unis)

- Exergy SpA (Italie)

- Échangeurs de chaleur HRS Ltd. (Royaume-Uni)

- Société électrique Dongfang (Chine)

- Daikin Industries Ltd. (Japon)

- Babcock & Wilcox Enterprises Inc. (États-Unis)

- Kelvion Holding GmbH (Allemagne)

- Spirax-Sarco Engineering PLC (Royaume-Uni)

- Enogia SAS (France)

- Siemens AG est un acteur majeur du marché, s'appuyant sur son expertise en automatisation industrielle et en solutions d'efficacité énergétique. L'entreprise se concentre sur l'intégration de systèmes de cycle Rankine avancés et de technologies de surveillance numérique afin d'optimiser la récupération de chaleur industrielle. Sa forte présence en Europe et en Asie lui permet de répondre à la demande des industries du ciment, de l'acier et de la chimie.

- General Electric Company est un acteur majeur du secteur de la production d'électricité et de vapeur grâce à ses systèmes de récupération d'énergie thermique (REET), conçus pour les grandes installations industrielles. GE privilégie le développement durable et le respect des normes d'efficacité énergétique du Département de l'Énergie (DOE) et de l'Agence de protection de l'environnement (EPA) des États-Unis, positionnant ses solutions comme permettant de réaliser des économies et de réduire les émissions. Son portefeuille de systèmes REET soutient les secteurs de la pétrochimie, du raffinage et de l'industrie lourde.

- Mitsubishi Heavy Industries Ltd. est spécialisée dans les systèmes de récupération d'énergie des gaz d'échappement (WHRS) pour les secteurs maritime et industriel, notamment ceux qui valorisent l'énergie des gaz d'échappement des gros moteurs. Sa technologie est largement utilisée dans le transport maritime et l'industrie lourde, contribuant ainsi aux objectifs de décarbonation du Japon. L'innovation de MHI dans les systèmes WHRS à turbines renforce son avantage concurrentiel en Asie.

- ABB intègre WHRS à son portefeuille plus large de solutions d'efficacité énergétique et d'électrification, axé sur l'automatisation industrielle et les solutions connectées au réseau. Les systèmes de l'entreprise sont conçus pour réduire l'empreinte carbone des industries énergivores, conformément aux exigences de développement durable de l'UE. La présence mondiale d'ABB, associée à ses investissements en recherche et développement, en fait un acteur majeur en Europe et sur les marchés émergents.

- Bosch Industriekessel GmbH , filiale de Bosch Thermotechnology, propose des solutions de récupération de chaleur sur mesure pour les chaudières industrielles et le chauffage de process. L'entreprise privilégie les systèmes modulaires et en boucle fermée qui améliorent l'efficacité des industries du ciment, de la chimie et de l'agroalimentaire. La solide expertise technique de Bosch en Allemagne soutient son leadership dans les technologies de récupération de chaleur à haut rendement.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché international des systèmes de récupération de chaleur fatale est extrêmement concurrentiel. Les acteurs européens et américains dominent le marché, tandis que le Japon, l'Inde et la Corée du Sud connaissent une expansion rapide grâce à l'innovation technologique et aux programmes de développement durable soutenus par les gouvernements. Des acteurs clés tels que Siemens, GE et Mitsubishi Heavy Industries misent sur des partenariats stratégiques, des investissements en recherche et développement et des acquisitions pour renforcer leurs portefeuilles. Les entreprises se concentrent sur les progrès réalisés dans le domaine du cycle organique de Rankine (ORC), la surveillance numérique et les solutions modulaires afin de répondre à la demande émergente. Par ailleurs, en septembre 2025, Johnson Controls a annoncé la fourniture de chaleur verte à Zurich grâce au dernier projet d'incinération des déchets, piloté par les services publics municipaux de la ZER de Zurich, ce qui devrait contribuer à dynamiser le marché mondial.

Paysage concurrentiel du marché des systèmes de récupération de chaleur résiduelle :

Développements récents

- En novembre 2025, SAIHEAT Limited a annoncé avoir obtenu avec succès un brevet pour un système et une méthode de récupération de chaleur résiduelle, dans le but ultime de résoudre le problème de l'industrie, où les serveurs classiques évacuent directement une énorme quantité de chaleur transportée par le fluide de refroidissement.

- En octobre 2025, Mitsubishi Heavy Industries Thermal Systems, Ltd. a annoncé le lancement de l'ETI-W, une pompe à chaleur centrifuge nouvellement développée, qui utilise efficacement la chaleur résiduelle pour le marché japonais.

- En avril 2025, ArcelorMittal Poland et E.ON Polska ont annoncé la mise en service d'un système modernisé de récupération de chaleur, qui est pleinement opérationnel et génère efficacement les économies d'énergie escomptées.

- Report ID: 935

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.