Perspectives du marché des communications des services publics :

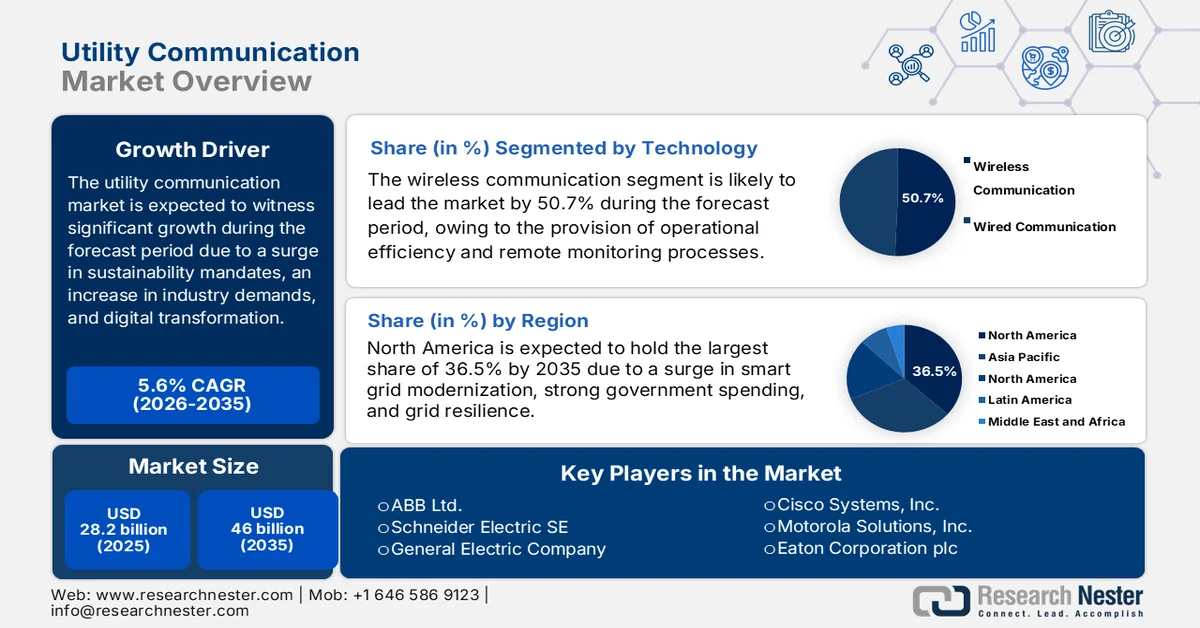

Le marché des communications pour les services publics représentait plus de 28,2 milliards de dollars en 2025 et devrait atteindre 46 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,6 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 29,7 milliards de dollars.

Le marché mondial des communications pour les services publics évolue rapidement, les entreprises de services publics du monde entier s'étant adaptées à la transformation numérique, aux nouvelles exigences industrielles et aux impératifs de développement durable. Selon les statistiques officielles publiées par l'OCDE en 2025, l'utilisation de l'intelligence artificielle générative (IA) est devenue partie intégrante des activités courantes, représentant 53,6 % des cas. De plus, l'écart d'utilisation de l'IA selon le niveau de revenu et le niveau d'éducation est également significatif, atteignant près de 21 % dans les deux cas. Par ailleurs, cette adoption technologique est également généralisée sur le marché du travail, avec une hausse de 441,1 % de l'emploi et de 36,7 % du chômage. Ainsi, cette utilisation accrue offre d'importantes perspectives de croissance au marché dans différentes régions.

Par ailleurs, l'intégration du edge computing, de la blockchain pour les transactions de services publics, la présence de modèles de communication hybrides et la maintenance prédictive basée sur l'IA sont autant de tendances qui alimentent le marché mondial. Selon un article publié par la Space Foundation Organization en juillet 2025, l'économie spatiale internationale a atteint le chiffre record de 613 milliards de dollars en 2024, le secteur commercial représentant à lui seul 78 % de la croissance totale. De plus, les budgets gouvernementaux ont contribué de manière significative aux 22 % restants, ce qui a un impact positif sur la demande mondiale. En outre, les dépenses spatiales publiques ont augmenté de 6,7 % pour atteindre 132 milliards de dollars, les États-Unis investissant généreusement 77 milliards de dollars dans les programmes spatiaux civils et de sécurité nationale, ce qui augure bien pour l'expansion du marché.

Clé Communication des services publics Résumé des informations sur le marché:

Perspectives régionales :

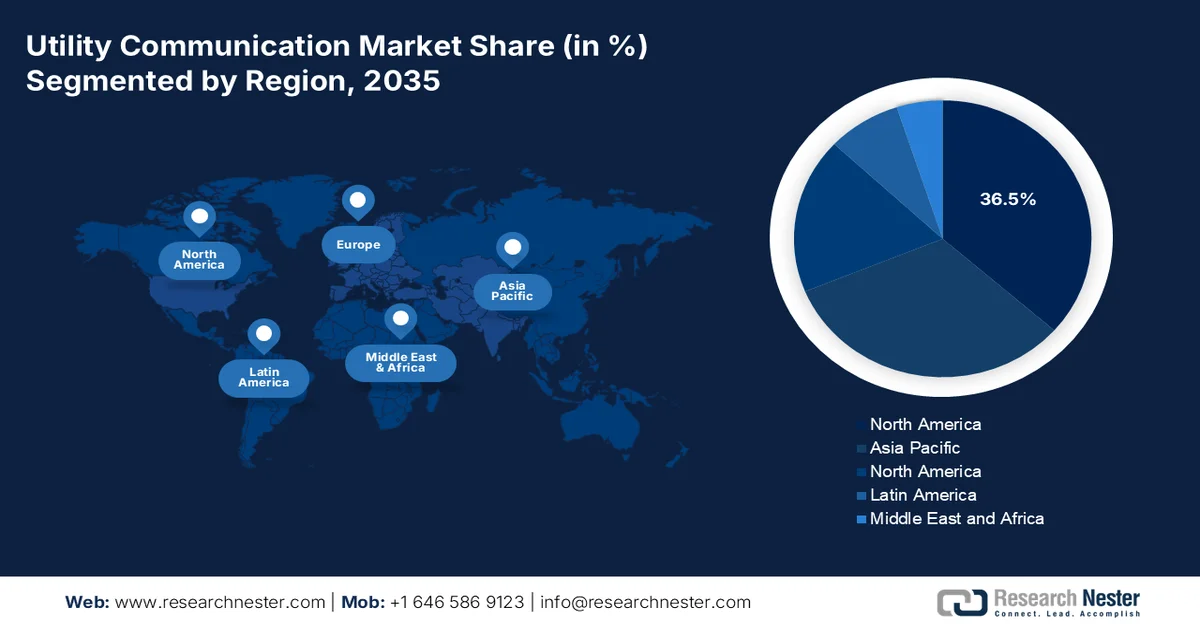

- L’Amérique du Nord devrait détenir une part de marché de 36,5 % d’ici 2035 dans le secteur des communications des services publics, grâce à une modernisation accélérée des réseaux intelligents, à des dépenses publiques importantes et à des améliorations de la résilience des réseaux.

- L'Europe est en passe de devenir la région à la croissance la plus rapide d'ici 2035, stimulée par l'intégration des énergies renouvelables, la modernisation industrielle et le déploiement à grande échelle de réseaux intelligents.

Analyse du segment :

- Le sous-segment des communications sans fil au sein du segment technologique devrait représenter une part de 50,7 % d'ici 2035 sur le marché des communications des services publics, grâce à une efficacité opérationnelle accrue, à la surveillance à distance en temps réel et aux progrès des réseaux intelligents.

- Le secteur des services publics d'électricité devrait enregistrer la deuxième part la plus élevée d'ici 2035, soutenu par l'urgence de moderniser les réseaux de distribution d'électricité, d'intégrer les énergies renouvelables et d'améliorer la fiabilité du réseau.

Principales tendances de croissance :

- Croissance des systèmes énergétiques décentralisés

- Augmentation de l'électrification industrielle

Principaux défis :

- Risques de cybersécurité et confidentialité des données

- Dépenses d'investissement élevées et investissements dans les infrastructures

Acteurs clés : Siemens AG, ABB Ltd., Schneider Electric SE, General Electric Company, Cisco Systems Inc., Motorola Solutions Inc., Eaton Corporation plc, Honeywell International Inc., Mitsubishi Electric Corporation, Hitachi Ltd., NEC Corporation, Toshiba Corporation, Huawei Technologies Co. Ltd., Samsung Electronics Co. Ltd., LG Electronics Inc., Infosys Limited, Tech Mahindra Limited, Telstra Corporation Limited, Telekom Malaysia Berhad, BT Group plc

Mondial Communication des services publics Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 28,2 milliards de dollars américains

- Taille du marché en 2026 : 29,7 milliards de dollars américains

- Taille du marché prévue : 46 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,6 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 36,5 % d’ici 2035)

- Région à la croissance la plus rapide : Europe

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Brésil, Corée du Sud, Australie, Canada

Last updated on : 10 February, 2026

Marché des communications pour les services publics - Facteurs de croissance et défis

Facteurs de croissance

- Croissance des systèmes énergétiques décentralisés : L’essor de la production distribuée et des micro-réseaux stimule fortement la demande sur le marché des communications des services publics, afin de coordonner efficacement les différentes sources d’énergie. Selon les statistiques officielles publiées par l’Agence internationale de l’énergie (AIE) en 2025, la demande mondiale d’énergie a connu une croissance continue de 2,2 % en 2024, soit un rythme nettement supérieur à la moyenne annuelle de 1,3 % observée en 2023. Cette hausse est en partie due aux conditions météorologiques extrêmes, dont l’impact est estimé à 0,3 point de pourcentage. Par ailleurs, la demande d’électricité a également fortement augmenté de 4,3 % en 2024, tant pour la consommation d’énergie que pour le PIB, ce qui favorise le développement du marché dans différentes régions.

- Électrification industrielle croissante : La présence d’industries lourdes, notamment chimiques, favorise l’électrification des procédés et exige des systèmes de communication performants pour assurer la sécurité des opérations énergivores, ce qui a un impact positif sur le marché. Selon un article publié par l’Agence internationale de l’énergie (AIE) en février 2026, la demande d’électricité devrait croître rapidement, de près de 2,5 fois. Par ailleurs, la dynamique en faveur des sources de production à faibles émissions devrait se poursuivre d’ici fin 2030, date à laquelle le nucléaire et les énergies renouvelables devraient produire 50 % de l’électricité mondiale, contre 42 % actuellement, ce qui augure bien pour le marché.

- Résilience face au changement climatique : La multiplication des phénomènes météorologiques extrêmes incite fortement les entreprises de services publics à investir massivement dans des systèmes de communication. Ces systèmes visent à améliorer les capacités d’intervention d’urgence, la reprise après sinistre et la résilience du réseau, ce qui dynamise le marché à l’échelle internationale. Selon un article publié par l’Agence internationale de l’énergie (AIE) en 2026, la consommation et la production d’énergie sont responsables de 75 % des émissions de gaz à effet de serre, ce qui en fait le principal facteur du changement climatique. Par ailleurs, l’Accord de Paris a défini une stratégie pour que le secteur énergétique mondial atteigne la neutralité carbone d’ici le milieu du siècle, limitant ainsi le réchauffement climatique à 1,5 °C et stimulant de ce fait le marché.

Défis

- Risques de cybersécurité et confidentialité des données : Les systèmes de communication du secteur de l’énergie sont de plus en plus numériques et reposent sur l’Internet des objets (IoT), les plateformes cloud et les réseaux sans fil. Cette connectivité expose les entreprises de services publics aux cyberattaques, aux violations de données et aux menaces de rançongiciels. Une seule brèche peut perturber les réseaux électriques, l’approvisionnement en eau ou le fonctionnement des usines chimiques, entraînant des conséquences économiques et sécuritaires majeures. Par ailleurs, selon le département de l’Énergie des États-Unis, les cyberincidents dans les infrastructures énergétiques sont en constante augmentation, le secteur de l’énergie figurant parmi les plus ciblés. Le défi consiste à concilier innovation et robustesse des cadres de cybersécurité. Les entreprises de services publics exploitent souvent des systèmes anciens dépourvus de protocoles de sécurité modernes, ce qui complexifie leur intégration aux technologies de communication avancées.

- Investissements initiaux et infrastructures importants : le déploiement de systèmes de communication pour les services publics, tels que la fibre optique, les réseaux maillés RF et les modules compatibles IoT, exige des investissements initiaux considérables. Dans de nombreuses régions, notamment en Amérique latine et en Afrique, le coût de la modernisation des réseaux et des infrastructures de communication est prohibitif. Même sur les marchés développés, les entreprises de services publics sont confrontées à des contraintes budgétaires et à des priorités concurrentes, comme l’intégration des énergies renouvelables et la décarbonation. Par ailleurs, les organismes administratifs prévoient une augmentation des investissements mondiaux d’ici fin 2030, en particulier dans les réseaux intelligents, afin d’atteindre les objectifs de développement durable, or les financements actuels sont insuffisants. Les gouvernements accordent des subventions et des aides, mais celles-ci sont souvent insuffisantes pour couvrir l’ampleur de la transformation nécessaire, ce qui a un impact négatif sur le marché.

Taille et prévisions du marché des communications pour les services publics :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,6% |

|

Taille du marché de l'année de référence (2025) |

28,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

46 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des communications des services publics :

Analyse du segment technologique

Le sous-segment des communications sans fil, qui fait partie du segment technologique, devrait représenter la plus grande part du marché des communications pour les services publics d'ici fin 2035, soit 50,7 %. Cette croissance est principalement due à l'amélioration de l'efficacité opérationnelle, à la surveillance à distance en temps réel et au développement des réseaux intelligents. Selon les statistiques officielles publiées par l'IIP Series Organization en 2024, le Bluetooth est considéré comme une technologie sans fil à courte portée fonctionnant efficacement dans la bande de fréquence de 2,4 GHz. Par ailleurs, d'après un article publié par iScience en mai 2025, le trafic de données sans fil a connu une forte augmentation, l'Union internationale des télécommunications (UIT) prévoyant une multiplication par 100 de la demande pour les technologies 5G et 6G d'ici fin 2030 par rapport aux niveaux actuels, ce qui devrait considérablement accroître la visibilité de ce sous-segment à l'échelle mondiale.

Analyse du segment des utilisateurs finaux

Selon l'utilisateur final, le segment des services publics d'électricité devrait détenir la deuxième part de marché la plus importante au cours de la période de prévision. La croissance de ce segment est fortement stimulée par le besoin crucial de moderniser les réseaux de distribution d'électricité, d'intégrer les énergies renouvelables et d'améliorer la fiabilité du réseau. Les services publics d'électricité s'appuient fortement sur des systèmes de communication avancés, tels que la fibre optique, les réseaux maillés RF et les modules connectés (IoT), pour surveiller les performances du réseau, détecter les pannes et optimiser les flux d'énergie en temps réel. Les initiatives gouvernementales jouent un rôle déterminant dans l'adoption de ces technologies. Aux États-Unis, le Département de l'Énergie (DOE) a investi des milliards de dollars dans des programmes de modernisation des réseaux intelligents, tandis que le Canada a alloué la majeure partie de ses fonds en 2023 à la production d'énergie propre et d'électricité. Ces investissements soutiennent donc directement l'infrastructure de communication des services publics dans différents pays.

Analyse du segment d'application

D'ici la fin du calendrier prévu, le sous-segment des réseaux intelligents, qui fait partie du segment des applications, devrait détenir la troisième part de marché la plus importante. Le développement de ce sous-segment est fortement stimulé par la transformation des réseaux électriques conventionnels en systèmes intelligents et adaptatifs, capables d'intégrer les énergies renouvelables, de gérer la demande et de garantir la résilience face aux pannes. Les technologies de communication des services publics, notamment les réseaux maillés radiofréquences sans fil, la fibre optique et les capteurs connectés, sont essentielles au fonctionnement des réseaux intelligents. Elles permettent la surveillance en temps réel des infrastructures, la maintenance prédictive et la détection automatisée des pannes. Selon l'Initiative de modernisation des réseaux du Département de l'Énergie des États-Unis (DOE), les réseaux intelligents réduisent la durée des coupures, optimisant ainsi la fiabilité et diminuant les coûts d'exploitation.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Technologie |

|

Secteur d'utilisation finale |

|

Application |

|

Composant |

|

Type de réseau |

|

Technologies de communication |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des communications pour les services publics - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait détenir la plus grande part de marché (36,5 %) sur le secteur des communications pour les services publics d'ici fin 2035. Cette croissance est principalement due à la priorité accordée à la modernisation des réseaux intelligents, à des investissements publics importants et au renforcement de la résilience des réseaux. Selon les estimations du Département de l'Énergie américain publiées en juillet 2025, l'autorisation de 104 GW de production d'électricité de base d'ici fin 2030, sans solution de remplacement adéquate, risque d'entraîner de graves pannes. De plus, la modélisation montre que le nombre d'heures de coupure annuelles pourrait passer de quelques heures à plus de 800. Par ailleurs, les besoins de cette centrale seront largement couverts par 209 GW de nouvelles capacités de production d'ici la même année, dont 22 GW provenant de sources de production de base, ce qui contribuera à dynamiser le marché dans la région.

Le financement du Département de l'Énergie (DOE), la modernisation des réseaux intelligents, les programmes de développement durable, la chimie verte de l'Agence de protection de l'environnement (EPA), l'interopérabilité et les normes basées sur les normes du NIST, ainsi que la demande industrielle du secteur chimique, dynamisent le marché américain . Par exemple, en octobre 2023, le DOE a annoncé un investissement de près de 3,4 milliards de dollars dans le cadre du Programme de partenariats pour la résilience et l'innovation des réseaux (Grid Resilience and Innovation Partnerships Program), destiné à financer 58 projets dans 44 États. L'objectif est de renforcer efficacement la fiabilité et la résilience du réseau électrique à l'échelle régionale, notamment grâce à 16 projets bénéficiant de subventions pour les services publics et l'industrie en matière de résilience des réseaux. Par ailleurs, en octobre 2024, le DOE a annoncé des investissements fédéraux de près de 4,2 milliards de dollars pour 46 projets répartis dans 47 États. L'objectif est de se prémunir contre l'aggravation des risques liés aux phénomènes météorologiques extrêmes, contribuant ainsi à la croissance du marché aux États-Unis.

Sélection du programme de partenariat pour la résilience et l'innovation des réseaux électriques aux États-Unis (2024)

Composants | Montant/Nombre |

Investissement fédéral total | 7,6 milliards de dollars américains |

Nombre total de projets sélectionnés | 105 |

Des kilomètres de transmission ont été affectés. | Environ 2 500 |

Emplois soutenus ou développés | Plus de 15 000 |

Nombre estimé de clients concernés | 85 millions |

Source : Département de l'Énergie

Le marché des communications des services publics au Canada connaît une croissance importante, grâce aux investissements gouvernementaux dans les énergies propres, aux programmes d'intégration des énergies renouvelables et des villes intelligentes, aux réglementations en matière de sécurité et d'environnement, ainsi qu'à la collaboration énergétique transfrontalière. Selon un article publié par la Régie de l'énergie du Canada en mai 2024, les industries du pays ont investi 22,6 milliards de dollars américains dans la recherche et le développement internes, dont 7,5 % (1,7 milliard de dollars américains) dans le secteur de l'énergie. Par ailleurs, les combustibles fossiles représentaient la part la plus importante de l'énergie (32 %), malgré une baisse des dépenses en recherche et développement. Le gouvernement du Canada s'est résolument engagé à atteindre la carboneutralité d'ici 2050. Cet objectif nécessite un investissement conséquent de 520 milliards de dollars américains en dépenses d'immobilisations, ce qui contribuera à dynamiser le marché.

Aperçu du marché européen

Le marché européen des communications pour les services publics devrait connaître la croissance la plus rapide au cours de la période de prévision. Son développement est fortement stimulé par la modernisation du secteur chimique, l'intégration des énergies renouvelables et le déploiement des réseaux intelligents. Selon les statistiques officielles publiées par l'Agence européenne pour l'environnement en novembre 2025, en 2024, 25,4 % de l'énergie finale consommée en Europe provenait de sources renouvelables, soit près de 1 point de pourcentage de plus qu'en 2023. Par ailleurs, la part des énergies renouvelables dans la région devrait croître rapidement afin d'atteindre le nouvel objectif régional minimal de 42,5 % d'ici fin 2030. De plus, la directive révisée sur les énergies renouvelables a relevé l'objectif contraignant pour 2030 de 32 % à 42,5 %, avec pour ambition d'atteindre 45 %, créant ainsi d'importantes opportunités de croissance pour le marché européen.

Progrès accomplis en Europe en matière d’objectifs relatifs aux sources d’énergie renouvelables (2020-2030)

Année | Part dans les énergies renouvelables |

2020 | 22,0% |

2021 | 21,9% |

2022 | 23,1% |

2023 | 24,6% |

2024 | 25,4% |

2025 | 28,3% |

2026 | 31,1% |

2027 | 34,0% |

2028 | 36,8% |

2029 | 39,7% |

2030 | 42,5% |

Source : Agence européenne pour l'environnement

Le leadership de l'Allemagne en matière d'innovation énergétique, l'augmentation des financements publics, une forte demande industrielle et des investissements importants dans l'intégration des énergies renouvelables et les infrastructures de communication contribuent à la croissance du marché. Selon un article publié par Clean Energy Wire en décembre 2025, les quelque 900 fournisseurs d'énergie du pays devraient avoir besoin de 68 milliards d'euros supplémentaires d'investissements pour moderniser leurs réseaux de chauffage et d'électricité d'ici fin 2035. Par ailleurs, l'infrastructure nécessaire à un approvisionnement énergétique neutre en carbone devrait coûter environ 627 milliards d'euros. De plus, selon un article de la BEI de janvier 2025, l'Agence fédérale des réseaux a souligné qu'un investissement de 327,7 milliards d'euros est indispensable pour le déploiement du réseau électrique national d'ici fin 2045, condition nécessaire à l'expansion du marché.

Le marché des communications pour les services publics au Royaume-Uni bénéficie d'une visibilité accrue grâce à des politiques de développement durable ambitieuses, au financement public des technologies de communication et des énergies propres, ainsi qu'à l'adoption croissante de l'Internet des objets (IoT). Selon un article publié par Renewables Now en 2024, le gouvernement britannique a lancé, dès 2023, une consultation avec les fournisseurs d'énergie et a fixé avec succès de nouveaux objectifs visant à équiper près de 74,5 % des foyers et près de 69 % des petites entreprises de compteurs intelligents. Ces objectifs ont été atteints fin 2025. Par ailleurs, le parc de centrales électriques virtuelles (VPP) du pays a dépassé 1 GW, faisant de lui le plus important système énergétique flexible du Royaume-Uni. Ce développement offre ainsi au marché britannique un potentiel de croissance considérable.

Perspectives du marché APAC

Le marché des communications pour les services publics en Asie-Pacifique devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par la modernisation du secteur énergétique, l'intégration accrue des énergies renouvelables et l'essor des projets de villes intelligentes. Selon les statistiques officielles publiées par l'IEEFA en juin 2024, le potentiel des investissements dans l'énergie solaire photovoltaïque et l'éolien offshore représente 1 100 milliards de dollars américains, dont 75 % pourraient être investis dans les pays déjà engagés dans ces projets. Par ailleurs, les projets d'énergie solaire photovoltaïque offrent un potentiel important pour optimiser la chaîne d'approvisionnement : sur un total de 395 milliards de dollars d'investissements d'ici fin 2050, 346 milliards de dollars américains d'intrants locaux sont prévus, créant ainsi un formidable potentiel de croissance pour le marché régional.

La priorité accordée au développement des réseaux intelligents, aux financements alloués aux infrastructures de communication, à l'application de normes de durabilité strictes et à l'incitation des entreprises nationales à adopter les technologies de communication dynamisent le marché chinois . Selon un article de l'Agence internationale de l'énergie (AIE) publié en 2025, un effort considérable a été déployé en faveur des infrastructures intelligentes, de stockage et de réseau, comme en témoignent les 88 milliards de dollars d'investissements dans la distribution et le transport d'électricité enregistrés cette même année. Parallèlement, le développement continu du charbon, avec des investissements dépassant les 54 milliards de dollars la même année, contribue également à l'essor du marché dans le pays. Afin de soutenir durablement le développement énergétique, le gouvernement chinois a facilité la participation du secteur privé à plus de 8 000 projets proposés depuis 2024.

Le marché des communications pour les services publics en Inde bénéficie d'une visibilité accrue, portée par l'adoption croissante des énergies renouvelables, la modernisation du secteur énergétique et d'importantes opportunités d'investissement public. Selon un article publié par l'IBEF en novembre 2025, la demande d'électricité dans le pays a connu une forte croissance, atteignant 1 694 milliards d'unités consommées en 2025. Cela représente une augmentation de 33 % par rapport à 2021 et un taux de croissance annuel moyen de 7,4 % sur cinq ans. Par ailleurs, la demande de pointe devrait atteindre 277 GW en 2026 et la demande énergétique globale devrait croître de 6 % à 6,5 % par an au cours des cinq prochaines années. Ces chiffres soulignent l'ampleur des risques et des opportunités pour le secteur et contribuent ainsi à renforcer les perspectives de croissance du marché à l'échelle nationale.

Principaux acteurs du marché des communications pour les services publics :

- Siemens AG (Allemagne)

- ABB Ltd. (Suisse)

- Schneider Electric SE (France)

- Compagnie générale d'électricité (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Motorola Solutions, Inc. (États-Unis)

- Eaton Corporation plc (Irlande)

- Honeywell International Inc. (États-Unis)

- Société Mitsubishi Electric (Japon)

- Hitachi, Ltd. (Japon)

- NEC Corporation (Japon)

- Toshiba Corporation (Japon)

- Huawei Technologies Co., Ltd. (Chine)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- LG Electronics Inc. (Corée du Sud)

- Infosys Limited (Inde)

- Tech Mahindra Limited (Inde)

- Telstra Corporation Limited (Australie)

- Telekom Malaysia Berhad (Malaisie)

- BT Group plc (Royaume-Uni)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Siemens AG est un acteur majeur des communications pour les services publics, proposant des solutions avancées de réseaux intelligents et de communication numérique. L'entreprise investit massivement dans les plateformes IoT et les technologies d'automatisation des réseaux, se positionnant ainsi comme un moteur essentiel des initiatives de modernisation des services publics en Europe.

- ABB Ltd. se spécialise dans les systèmes de communication intégrés pour la distribution d'énergie et l'intégration des énergies renouvelables. Sa forte présence dans les solutions d'automatisation et de connectivité au réseau en fait un partenaire essentiel pour les entreprises de services publics qui recherchent l'efficacité et la durabilité de leurs infrastructures de communication.

- Schneider Electric SE privilégie une communication durable entre les réseaux de distribution d'énergie grâce aux compteurs intelligents, à la gestion de la demande et aux systèmes de gestion de l'énergie. Sa plateforme EcoStruxure renforce l'interopérabilité, permettant ainsi aux distributeurs d'énergie d'optimiser leurs réseaux de communication au sein de systèmes énergétiques diversifiés.

- General Electric Company fournit des technologies de communication robustes pour les services publics, notamment pour la surveillance des réseaux et les modules de communication industrielle. Ses investissements dans l'analyse prédictive basée sur l'IA et l'intégration des énergies renouvelables renforcent son rôle dans le paysage des communications des services publics en Amérique du Nord.

- Cisco Systems, Inc. met à profit son expertise en matière de réseaux et de cybersécurité pour fournir des solutions de communication sécurisées aux entreprises de services publics. Son approche axée sur les modules de communication compatibles avec l'Internet des objets (IoT) et les plateformes cloud aide ces entreprises à améliorer la résilience et l'efficacité de leurs écosystèmes de réseaux numériques.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché international des communications pour les services publics est extrêmement concurrentiel et dominé par des multinationales qui tirent parti de leur taille, de leur capacité d'innovation et de leurs partenariats gouvernementaux. Des acteurs majeurs tels que Siemens, ABB et Schneider Electric se concentrent sur les écosystèmes numériques pour les services publics, tandis que des entreprises américaines comme Cisco et GE investissent dans des modules de communication compatibles avec l'Internet des objets (IoT). Parallèlement, des fabricants asiatiques, notamment Mitsubishi, Samsung et Infosys, connaissent une expansion rapide grâce aux projets de réseaux intelligents et à l'intégration des énergies renouvelables. Leurs initiatives stratégiques comprennent des fusions, des investissements en R&D dans les technologies énergétiques et des collaborations avec les gouvernements dans le cadre de programmes de développement durable. En outre, en septembre 2025, Vision Ridge Partners a annoncé l'acquisition de FortisTCI Ltd. et son changement de nom pour Pelican Energy TCI. Cette acquisition témoigne de son engagement renouvelé en faveur d'un avenir énergétique résilient et durable, contribuant ainsi à la croissance du secteur des communications pour les services publics à l'échelle mondiale.

Paysage concurrentiel du marché des communications des services publics :

Développements récents

- En décembre 2025, MacLean Power Systems et Power Grid Components ont annoncé la signature d'un accord approprié pour recapitaliser et fusionner MPS, en s'appuyant sur le sponsor financier actuel et les fonds affiliés à Blackstone Energy Transition Partners, ainsi que sur sa stratégie phare de capital-investissement.

- En octobre 2025, ALLETE, Inc. a annoncé avoir obtenu l'approbation réglementaire de la Commission des services publics du Minnesota pour son partenariat avec CPP Investments et des partenaires internationaux en matière d'infrastructures.

- En février 2025, VertiGIS a annoncé le lancement de VertiGIS ConnectMaster pour ArcGIS, une plateforme de pointe conçue pour transformer le processus de gestion des opérateurs et des services publics de réseaux de télécommunications en matière d'inventaire et d'exploitation de leurs réseaux.

- Report ID: 8390

- Published Date: Feb 10, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.