Perspectives du marché du verre ultra-mince :

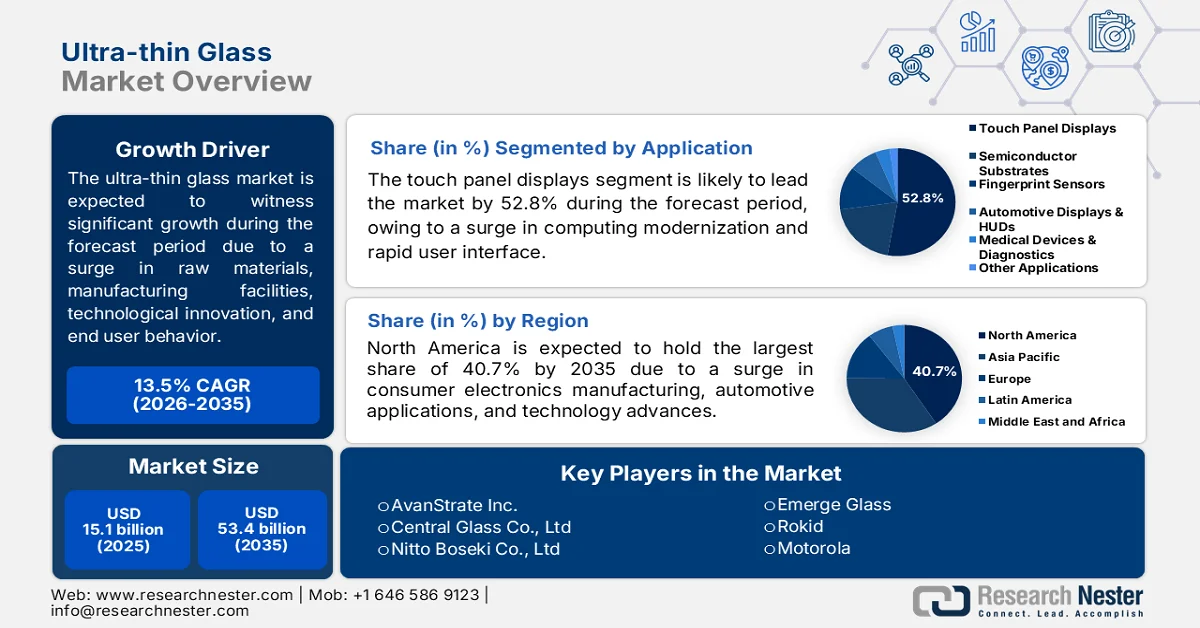

Le marché du verre ultra-mince était évalué à 15,1 milliards de dollars en 2025 et devrait atteindre 53,4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 13,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 17,1 milliards de dollars.

Le marché mondial du verre ultra-mince est fortement influencé par l'interaction complexe de plusieurs facteurs de croissance immédiats, notamment les cadres réglementaires, les écosystèmes de matières premières, les avancées technologiques, les politiques industrielles, les infrastructures de production et les comportements des utilisateurs finaux. Selon les statistiques officielles publiées par la Société financière internationale (SFI) en 2023, la consommation mondiale de verre a dépassé 194 millions de tonnes, et cette demande devrait atteindre 256 millions de tonnes d'ici fin 2027, soit un taux de croissance annuel composé de 3,5 %. Cette croissance équivaut à 20 000 km² de verre à vitre, soit plus de la moitié de la superficie de la Belgique. Elle couvre également 45 % du verre d'emballage et 33 % du verre spécial, qui représentent la plus grande part de la production mondiale de verre. Par ailleurs, la dynamique continue de l'approvisionnement en verre et en verrerie contribue également à la croissance du marché.

Analyse mondiale des exportations et importations de verre et de verrerie, 2024

Pays/Composantes | Exportations (USD) | Importation (USD) |

Chine | 23,4 milliards | 5,1 milliards |

Allemagne | 7,3 milliards | 6 milliards |

NOUS | 6,2 milliards | 9,8 milliards |

Évaluation du commerce mondial | 85,4 milliards | |

Partage du commerce mondial | 0,3% | |

Complexité du produit | 0,5 | |

Source : OEC

Par ailleurs, l'intégration de l'authentification biométrique aux surfaces vitrées, les exigences de l'économie circulaire pour les déchets d'écrans, le verre à gestion thermique pour les mises à jour à distance des véhicules et le scellement des bords pour l'encapsulation des OLED flexibles sont autant de tendances qui stimulent le marché mondial du verre ultra-mince. Selon un article publié par CAPEXIL en 2026, les États-Unis représentent 321 millions de dollars d'exportations de verre vers différents pays, suivis par l'Espagne (67,5 millions de dollars), la France (51,2 millions de dollars), le Népal (42,4 millions de dollars) et le Brésil (35,7 millions de dollars). L'Allemagne contribue également à hauteur de 34,6 millions de dollars à ces exportations, tout comme la Turquie (26,2 millions de dollars), la Belgique (24,7 millions de dollars) et le Mexique (24,2 millions de dollars). Ainsi, grâce à cette croissance continue des exportations, le marché du verre ultra-mince est en pleine expansion à l'échelle mondiale.

Clé Verre ultra-mince Résumé des informations sur le marché:

Points saillants régionaux :

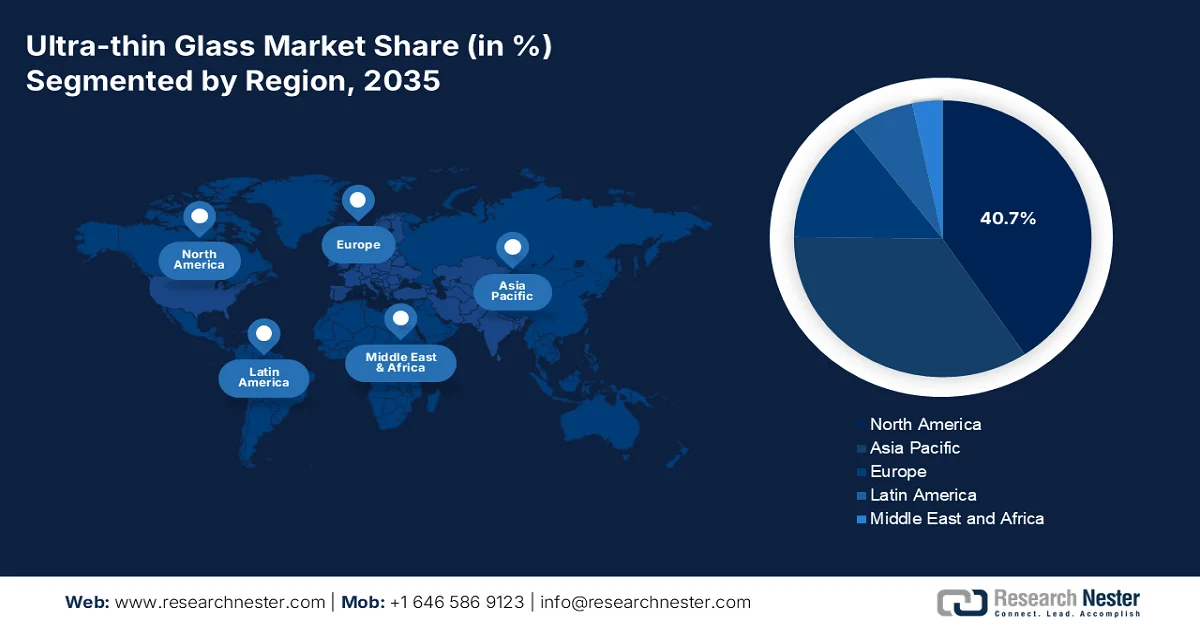

- Le marché nord-américain du verre ultra-mince devrait représenter 40,7 % du marché mondial d'ici 2035, porté par la demande croissante d'électronique grand public, le développement des applications de vitrage automobile et l'adoption grandissante des smartphones pliables et des appareils portables.

- L’Europe devrait connaître la croissance la plus rapide du marché entre 2026 et 2035, accélérée par les progrès technologiques, des réglementations strictes en matière de développement durable et l’adoption croissante de matériaux légers pour réduire les émissions de carbone.

Analyse du segment :

- Le segment des écrans tactiles devrait représenter 52,8 % du marché du verre ultra-mince d'ici 2035, stimulé par la demande croissante d'interfaces utilisateur compactes, rapides et intuitives dans de nombreux secteurs.

- Le segment du procédé d'étirage par fusion est en passe de s'assurer la deuxième plus grande part de marché au cours de la période prévisionnelle, grâce à son rôle crucial dans la production de verre plat ultra-mince, sans défaut et de haute qualité pour les technologies d'affichage avancées.

Principales tendances de croissance :

- Intégration du système d'échange de quotas d'émission pour la fabrication du verre

- formalisation industrielle des écrans secondaires

Principaux défis :

- Incohérences du rendement de fabrication selon l'échelle

- Dégradation de la durabilité chimique en milieu humide

Acteurs clés : Corning (États-Unis), AGC Inc. (Japon), Schott AG (Allemagne), Nippon Electric Glass Co., Ltd (Japon), NSG Group (Japon), CSG Holding Co., Ltd (Chine), Luoyang Glass Co., Ltd (Chine), Triumph Science and Technology Co., Ltd (Chine), CNBM (Bengbu) Photoelectric Materials (Chine), Taiwan Glass Ind. Corp. (Taïwan), Dowoo Insys (Corée du Sud), Samsung Corning Advanced Glass (Corée du Sud), LG Chem Ltd. (Corée du Sud), BOE Technology Group Co., Ltd (Chine), TCL Technology Group Corporation (Chine), AvanStrate Inc. (Japon), Central Glass Co., Ltd (Japon), Nitto Boseki Co., Ltd (Japon), Xinyi Glass Holdings Limited (Hong Kong/Chine), Emerge Glass (Inde), Rokid (États-Unis), Motorola (États-Unis), Lenovo (Chine).

Mondial Verre ultra-mince Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 15,1 milliards de dollars américains

- Taille du marché en 2026 : 17,1 milliards de dollars américains

- Taille du marché prévue : 53,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 13,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 40,7 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Chine, Japon, Corée du Sud, Allemagne

- Pays émergents : Inde, Vietnam, Brésil, Mexique, Émirats arabes unis

Last updated on : 13 May, 2026

Marché du verre ultra-mince : facteurs de croissance et défis

Facteurs de croissance

- Intégration des systèmes d'échange de quotas d'émission à la fabrication du verre : L'extension des systèmes d'échange de quotas d'émission de carbone à la fabrication du verre a accéléré l'adoption du verre ultra-mince. Selon les statistiques officielles publiées par l'Environmental Engineering Research Organization en 2025, la production mondiale de verre s'élève à 130 millions de tonnes par an. Cette production comprend 48 % de verre d'emballage, 42 % de verre plat et 5 % de vaisselle et autres produits verriers. Par ailleurs, on estime à 40 millions de tonnes la production de produits verriers en Europe, tandis que la production annuelle aux États-Unis atteint 12,3 millions de tonnes. De ce fait, grâce à ces capacités de production, le marché du verre ultra-mince connaît une croissance rapide.

- Formalisation de l'industrie des écrans secondaires : La formalisation des industries des écrans secondaires et tertiaires a engendré une demande sans précédent de verre ultra-mince. Cette demande est due à l'allongement du cycle de remplacement des smartphones, qui nécessite des vitres de protection pour leurs écrans. Selon un rapport de l'Université Columbia publié en mai 2022, l'Inde possède un important vivier de 550 millions d'utilisateurs potentiels de téléphones mobiles classiques, ce qui pourrait favoriser la transition vers les smartphones. Par ailleurs, on estime que 97 % des internautes indiens y accèdent via leur téléphone mobile. Parmi eux, 40 % vivent en zone rurale, ce qui signifie qu'ils n'ont aucune restriction d'accès à Internet et contribue ainsi à stimuler la demande de verre ultra-mince pour la production de smartphones.

- Plateformes d'impression à la demande pour le verre décoratif : ce secteur, issu de la décoration intérieure et des aménagements commerciaux, constitue un moteur de transformation pour le marché du verre ultra-mince. L'essor des plateformes d'impression à la demande, spécialisées dans les panneaux de verre trempé ultra-mince, permet de constater que les visuels fournis par les clients sont imprimés numériquement directement sur des feuilles de verre de 0,5 à 0,7 mm d'épaisseur à l'aide d'encres céramiques polymérisables aux UV. Le verre est ensuite trempé et expédié sous 48 heures. Ce modèle a étendu la consommation de verre ultra-mince au-delà des circuits traditionnels de l'électronique, pour inclure le mobilier, les crédences de cuisine, les tableaux blancs de bureau et les décorations murales d'hôtel. Contrairement à l'électronique grand public, qui exige un contrôle qualité rigoureux en matière de sensibilité tactile et d'uniformité optique, les applications décoratives tolèrent de légères variations de surface, permettant ainsi aux fabricants de réutiliser du verre de second choix qui serait autrement jeté.

Défis

- Incohérences de rendement de fabrication selon l'échelle : le passage de la production pilote à la production de masse demeure le cauchemar opérationnel de l'industrie. Le procédé d'étirage par fusion, largement considéré comme la référence en matière de verre optique, devient extrêmement sensible aux variables environnementales lorsqu'on vise une épaisseur inférieure à 0,1 mm. De plus, de légères fluctuations de la viscosité du verre fondu, de l'uniformité de la vitesse d'étirage ou des gradients de température localisés le long de l'isopipe entraînent des variations d'épaisseur dépassant les tolérances acceptables sur une même feuille mère. Par ailleurs, la formation de bourrelets, un phénomène où la tension superficielle épaissit le verre aux limites de la feuille, nécessite un ébarbage important qui engendre un gaspillage considérable de matière, réduisant directement la rentabilité sur le marché du verre ultra-mince.

- Dégradation de la durabilité chimique en milieu humide : Le marché du verre ultra-mince est confronté à une crise de vieillissement accéléré lorsqu’il est utilisé dans des environnements à forte humidité ou chimiquement agressifs, un problème particulièrement préoccupant pour les intérieurs automobiles et les dispositifs portables portés pendant l’exercice physique. La propriété même qui confère flexibilité et finesse amplifie simultanément la vulnérabilité du verre à la corrosion superficielle au fil du temps. La vapeur d’eau ambiante hydrolyse lentement le réseau vitreux, rompant les liaisons siloxane et lessivant les modificateurs de réseau des couches proches de la surface, créant ainsi une couche lessivée qui affaiblit la résistance mécanique. Alors que le verre plus épais offre une masse suffisante pour que la corrosion superficielle reste négligeable pendant la durée de vie du produit, le verre de moins de 0,1 mm ne dispose pas d’une telle réserve, et, de ce fait, la corrosion pénètre un pourcentage significatif de l’épaisseur totale en quelques mois plutôt qu’en quelques années.

Taille et prévisions du marché du verre ultra-mince :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

13,5% |

|

Taille du marché de l'année de référence (2025) |

15,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

53,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché du verre ultra-mince :

Analyse du segment d'application

D'après les applications, le segment des écrans tactiles devrait représenter la plus grande part du marché du verre ultra-mince d'ici fin 2035, avec 52,8 % des parts de marché. Cette croissance est principalement due à l'importance de ces écrans pour la modernisation de l'informatique et la fourniture d'interfaces utilisateur compactes, rapides et intuitives dans différents secteurs. Selon les statistiques officielles publiées par la NLM en octobre 2025, l'utilisation des écrans tactiles a augmenté, notamment chez les enfants de 8 ans, qui y consacrent en moyenne 2,5 heures par jour. Face à ce constat, l'Organisation mondiale de la Santé (OMS) recommande aux parents de surveiller le temps d'écran des enfants plus âgés et de le limiter à 2 heures par jour. Par ailleurs, 35 % des parents privilégient l'utilisation des écrans tactiles pour favoriser le développement cognitif et linguistique des jeunes enfants, contribuant ainsi à la demande mondiale de verre ultra-mince.

Analyse des segments du processus de fabrication

Le procédé de fusion-étirage, une étape du processus de fabrication, devrait représenter la deuxième part du marché du verre ultra-mince au cours de la période de prévision. La croissance de ce segment est fortement alimentée par la nécessité de produire du verre plat ultra-mince, parfait et de haute qualité, notamment pour les technologies d'affichage. Selon un article publié par le Journal of Cleaner Production en juillet 2024, la production mondiale de verre utilise initialement 144 millions de tonnes de matières premières vierges, ainsi que 28 millions de tonnes de calcin (verre broyé). Ce processus permet de produire 96 millions de tonnes de verre plat et 97 millions de tonnes de verre d'emballage, et génère 22 millions de tonnes d'émissions, principalement des émissions de carbone d'origine anthropique, notamment du dioxyde de carbone, contribuant ainsi à l'expansion du segment.

Analyse des segments d'épaisseur

D'ici la fin du calendrier prévu, le sous-segment de 0,1 mm à 0,5 mm, qui fait partie du segment des épaisseurs, devrait représenter la troisième part du marché du verre ultra-mince. Le développement de ce sous-segment est fortement stimulé par son rôle central dans le commerce du verre ultra-mince, car il concilie avec succès deux exigences de performance contradictoires : une robustesse structurelle suffisante pour résister aux procédés de fabrication et d'assemblage, et une finesse suffisante pour permettre la conception d'appareils élégants et légers, très prisés des consommateurs modernes. De plus, le verre de cette gamme d'épaisseur présente des caractéristiques de manipulation nettement différentes de celles des verres plus fins. Enfin, il résiste à la déformation spontanée pendant le transport, conserve la planéité nécessaire au dépôt uniforme de revêtements optiques et supporte l'utilisation d'équipements de prélèvement et de placement par ventouses standard sans induction de microfissures.

Notre analyse approfondie du marché du verre ultra-mince comprend les segments suivants :

Segment | Sous-segments |

Application |

|

Processus de fabrication |

|

Épaisseur |

|

Industrie utilisatrice finale |

|

Type de verre |

|

Innovation en matière de substrats de plaquettes |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du verre ultra-mince - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait détenir la plus grande part de marché du verre ultra-mince d'ici fin 2035, avec 40,7 % des parts de marché. La croissance de ce marché dans la région est principalement alimentée par la demande soutenue des fabricants d'électronique grand public, l'augmentation des applications de vitrage automobile, la prolifération des smartphones pliables, des objets connectés et des tablettes, ainsi que par la présence d'infrastructures de production et de technologies à l'échelle mondiale. Selon les statistiques officielles publiées par le Pew Research Center en novembre 2025, 98 % de la population nord-américaine possède un téléphone portable. De plus, près de 9 personnes sur 10 (91 %) possèdent un smartphone, contre 35 % l'année précédente. Par ailleurs, 99 % des 18-29 ans et des 30-49 ans possèdent un téléphone portable. Ainsi, cette utilisation accrue des téléphones portables et des smartphones engendre une forte demande pour le verre ultra-mince en Amérique du Nord.

Possession de téléphones portables et de smartphones aux États-Unis, 2005-2025

Année | téléphone portable | Smartphone |

2005 | 67% | - |

2006 | 73% | - |

2007 | 75% | - |

2008 | 84% | - |

2009 | 83% | - |

2010 | 82% | - |

2011 | 87% | 35% |

2012 | 89% | 45% |

2013 | 92% | 58% |

2014 | 89% | 59% |

2015 | 91% | 69% |

2016 | 95% | 77% |

2017 | - | - |

2018 | 95% | 77% |

2019 | 96% | 81% |

2020 | - | - |

2021 | 97% | 85% |

2022 | - | - |

2023 | 97% | 90% |

2024 | 98% | 91% |

2025 | 98% | 91% |

Source : Pew Research Center

Le marché du verre ultra-mince aux États-Unis connaît une croissance significative, portée par la demande accrue de matériaux durables et légers pour les véhicules électroniques et grand public, la présence d'infrastructures de production et technologiques, l'essor des véhicules électriques et un soutien fédéral important. Selon un article publié par la Global Electronics Association en novembre 2025, l'industrie de la fabrication électronique est un puissant moteur de croissance et de résilience économique, soutenant 5,2 millions d'emplois dans la région, contribuant à hauteur de 853 milliards de dollars au produit intérieur brut (PIB) et générant une production économique totale de 1 800 milliards de dollars. Forte de cette croissance, l'industrie s'attache à stimuler le progrès, à maintenir des emplois bien rémunérés et à dynamiser la chaîne d'approvisionnement, éléments essentiels à la sécurité nationale et à la compétitivité mondiale, contribuant ainsi à l'essor du marché du verre ultra-mince.

L'efficacité énergétique élevée, conjuguée aux objectifs liés au climat froid, à l'adoption croissante de ce type de vitrage dans les bâtiments commerciaux et résidentiels, à la collaboration interorganisationnelle et aux normes énergétiques strictes, sont autant de facteurs qui stimulent le marché du verre ultra-mince au Canada . Selon un rapport de données publié par Ressources naturelles Canada en novembre 2025, l'approvisionnement énergétique total du pays est composé à 81 % de combustibles fossiles (30 % de pétrole, 28 % de charbon et 23 % de gaz naturel), à 14 % d'énergies renouvelables et à 5 % d'énergie nucléaire. Ainsi, la consommation directe d'énergie représente 8,1 % du PIB, soit 232 milliards de dollars américains, dont 6 % proviennent du pétrole, 1,8 % de l'électricité et 0,3 % d'autres sources. La consommation indirecte d'énergie, quant à elle, représente 1,7 % du PIB, soit 50 milliards de dollars américains, ce qui contribue positivement à la croissance du marché à l'échelle nationale.

Contribution de l'énergie au PIB nominal par territoire/province, 2024

Territoire/Province | PIB (en millions de dollars américains) |

Alberta | 129 551 |

Colombie-Britannique | 22 778 |

Saskatchewan | 20 618 |

Ontario | 27 120 |

Québec | 16 201 |

Terre-Neuve-et-Labrador | 7 178 |

Nouveau-Brunswick | 1 990 |

Nouvelle-Écosse | 958 |

Territoires du Nord-Ouest | 211 |

Île-du-Prince-Édouard | 116 |

Territoire du Yukon | 73 |

Nunavut | 70 |

Source : Ressources naturelles Canada

Aperçu du marché européen

Le marché européen du verre ultra-mince devrait connaître la croissance la plus rapide au cours de la période de prévision. Le développement de ce marché est fortement stimulé par les avancées technologiques, des réglementations strictes en matière de développement durable, une forte demande de la part des principaux secteurs utilisateurs, une attention accrue portée aux pratiques de fabrication écoresponsables, l'essor des matériaux légers pour réduire les émissions de carbone et des capacités de production avancées. Selon les statistiques officielles publiées par la Stratégie numérique pour l'Europe en juillet 2025, la région a investi 210,7 millions de dollars dans des technologies numériques de pointe. Cet investissement a été rendu possible grâce aux nouvelles approches du programme Horizon Europe, qui ont renforcé la recherche et le développement collaboratifs à l'échelle régionale. Par ailleurs, cet investissement visait à développer des technologies de pointe, ce qui représente une formidable opportunité de croissance pour le marché européen.

Le marché du verre ultra-mince en Allemagne connaît une forte croissance, grâce à des capacités de production avancées pour les procédés d'étirage par fusion et par descente, un secteur automobile dynamique, notamment axé sur les véhicules électriques, le soutien gouvernemental via le ministère fédéral de l'Économie et de l'Action climatique (BMWK), et l'essor des écrans plats. Selon un article de l'ITA paru en novembre 2024, l'industrie automobile est le premier secteur économique du pays, générant près de 780 000 emplois. Ce secteur a généré un chiffre d'affaires total de plus de 611 milliards de dollars, soit une hausse de plus de 11 % par rapport à 2022. Cette croissance se répartit comme suit : 496,3 millions de dollars pour les véhicules automobiles, 15,7 millions de dollars pour les remorques et 99,8 millions de dollars pour les pièces et accessoires, témoignant ainsi du développement continu du marché du verre ultra-mince en Allemagne.

La politique industrielle post-Brexit, axée sur le soutien aux industries manufacturières innovantes, la révolution industrielle verte et la stratégie zéro émission nette, ainsi qu'une chaîne d'approvisionnement adaptée aux exportations de verre spécialisé, sont autant de tendances qui dynamisent le marché du verre ultra-mince au Royaume-Uni . Selon un article publié par le gouvernement britannique en janvier 2026, le secteur manufacturier du pays offre plus de 760 000 emplois et génère une valeur ajoutée brute (VAB) annuelle de 111,1 milliards de dollars. Par ailleurs, le plan décennal national prévoit de quasiment doubler les investissements des entreprises dans la fabrication de pointe pour atteindre 52,8 milliards de dollars d'ici fin 2035, grâce notamment à un financement public de 5,8 milliards de dollars et à un environnement commercial compétitif à l'échelle mondiale. Ainsi, ces perspectives d'évolution offrent d'immenses opportunités de croissance au marché britannique.

Perspectives du marché APAC

Le marché du verre ultra-mince en Asie-Pacifique devrait connaître une croissance soutenue d'ici la fin de la période prévue. Cette croissance est fortement alimentée par l'expansion de la production de smartphones, l'engagement envers les technologies d'affichage de nouvelle génération, les installations de fabrication d'écrans, une demande industrielle soutenue et le déploiement des infrastructures 5G et 6G. Selon les statistiques officielles publiées par CKGSB Knowledge en janvier 2026, la 6G devrait devenir le principal facteur de transformation dans la région et pourrait générer plus de 50 milliards de dollars américains au cours des cinq prochaines années. Par ailleurs, en ce qui concerne le réseau 5G, la Chine s'appuie sur ZTE et Huawei pour un déploiement complet sur son territoire et une impulsion efficace à l'échelle mondiale, ce qui augure bien pour la croissance et l'expansion du marché.

Le marché du verre ultra-mince en Chine bénéficie d'une visibilité accrue, grâce à un secteur manufacturier performant, à sa position de premier producteur mondial d'électronique (smartphones, tablettes, téléviseurs et ordinateurs portables), aux politiques de soutien à la fabrication de semi-conducteurs, à la croissance de l'industrie automobile et à l'augmentation des investissements publics. Selon un article publié par l'ITIF en septembre 2024, la part de la production mondiale d'écrans à cristaux liquides (LCD) par les entreprises chinoises a atteint 72 %. De même, la part de la production d'écrans à diodes électroluminescentes organiques (OLED) a dépassé les 50 %. Par ailleurs, la part des investissements nationaux dans les technologies d'affichage représente 85 %, et les entreprises chinoises devraient représenter plus de 90 % de ces investissements, contribuant ainsi à la forte croissance du marché.

La demande soutenue des secteurs de l'électronique grand public et industrielle, des écrans intégrés et des dispositifs informatiques, conjuguée à l'écosystème commercial, à la dépendance accrue aux importations, à la disponibilité de verre de base compétitif et de matières premières spéciales, sont autant de facteurs qui alimentent la croissance du marché du verre ultra-mince au Japon . Par ailleurs, le marché japonais du verre ultra-mince était évalué à 579 millions de dollars en 2025 et devrait atteindre 638,1 millions de dollars fin 2026. De plus, ce secteur devrait atteindre 1 530 millions de dollars d'ici fin 2035, avec un taux de croissance annuel composé de 10,2 %. Cette croissance est fortement soutenue par la production locale, la numérisation croissante, les efforts accrus en matière de décarbonation et les stratégies gouvernementales. Ainsi, tous ces facteurs contribuent largement à l'expansion du marché dans l'ensemble du pays.

Principaux acteurs du marché du verre ultra-mince :

- Corning (États-Unis)

- AGC Inc. (Japon)

- Schott AG (Allemagne)

- Nippon Electric Glass Co., Ltd (Japon)

- Groupe NSG (Japon)

- CSG Holding Co., Ltd (Chine)

- Luoyang Glass Co., Ltd (Chine)

- Triumph Science and Technology Co., Ltd (Chine)

- CNBM (Bengbu) Matériaux photoélectriques (Chine)

- Taiwan Glass Ind. Corp. (Taïwan)

- Dowoo Insys (Corée du Sud)

- Verre Corning Advanced de Samsung (Corée du Sud)

- LG Chem Ltd. (Corée du Sud)

- BOE Technology Group Co., Ltd (Chine)

- Groupe technologique TCL (Chine)

- AvanStrate Inc. (Japon)

- Central Glass Co., Ltd (Japon)

- Nitto Boseki Co., Ltd (Japon)

- Xinyi Glass Holdings Limited (Hong Kong/Chine)

- Emerge Glass (Inde)

- Rokid (États-Unis)

- Motorola (États-Unis)

- Lenovo (Chine)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Corning exploite son procédé de fabrication exclusif par étirage à chaud pour produire des substrats de verre ultra-minces d'une qualité de surface irréprochable, ce qui en fait le fournisseur privilégié des marques d'électronique grand public haut de gamme exigeant une grande durabilité. L'entreprise perfectionne sans cesse ses formulations chimiques du verre afin d'améliorer la résistance aux chutes et aux rayures tout en réduisant l'épaisseur pour les architectures d'appareils pliables et enroulables de nouvelle génération.

- Forte de son expertise reconnue dans le domaine du verre architectural et automobile , AGC Inc. propose des solutions en verre ultra-mince adaptées aux écrans incurvés et aux interfaces tactiles intérieures des véhicules. L'entreprise s'attache à développer des méthodes de fabrication respectueuses de l'environnement et des compositions sans halogène afin de se conformer aux normes réglementaires internationales de plus en plus strictes en matière de matériaux électroniques.

- Schott AG est spécialisée dans le verre ultra-mince à très faible rugosité de surface et à haute stabilité thermique, destiné à des applications spécifiques telles que le conditionnement de plaquettes de semi-conducteurs et les dispositifs microfluidiques biomédicaux. L'entreprise met l'accent sur une technologie d'étirage de précision permettant d'atteindre des tolérances d'épaisseur très serrées, essentielles pour les guides d'ondes optiques et les couches de protection de capteurs dans des environnements à haute fiabilité.

- Nippon Electric Glass Co., Ltd oriente sa gamme de verres ultra-minces vers les écrans et les circuits imprimés de transistors à couches minces pour l'électronique portable, des applications exigeant une excellente transmission de la lumière. L'entreprise investit massivement dans des systèmes d'inspection automatisés capables de détecter des défauts submicroniques sur des surfaces de verre produites à grande vitesse.

- Le groupe NSG s'appuie sur sa présence mondiale et son expertise en matière de verre flotté pour produire du verre ultra-mince destiné aux modules photovoltaïques intégrés au bâtiment et aux systèmes de fenêtres intelligentes à haute performance énergétique. L'entreprise intègre directement les technologies de revêtement de surface à sa ligne de production afin de fournir un verre fonctionnel prêt à être laminé, sans étapes de traitement secondaires.

Voici une liste des principaux acteurs opérant sur le marché mondial du verre ultra-mince :

Le marché du verre ultra-mince demeure très concentré, les cinq principaux fabricants contrôlant à eux seuls la majeure partie de la capacité de production mondiale. Des entreprises comme Corning aux États-Unis, AGC au Japon et Schott en Allemagne conservent leur leadership technologique grâce à des procédés de fusion et d'étirage par gravité exclusifs, permettant d'atteindre une épaisseur inférieure à 0,1 mm tout en garantissant une qualité de surface irréprochable. Parmi les initiatives stratégiques clés, citons l'investissement de Corning dans la technologie des nanocristaux Gorilla Glass Ceramic, la mise au point par Schott d'un verre de 30 microns résistant à plus d'un million de pliages, et l'augmentation significative de la production nationale de verre ultra-mince par des fabricants chinois tels que Triumph Science et CNBM, afin de réduire leur dépendance aux importations. Par ailleurs, en février 2026, Samsung Electronics a annoncé l'élargissement de son offre d'écrans commerciaux, notamment avec le lancement de Samsung Spatial Signage. Cette extension intègre des fonctionnalités de contenu basées sur l'intelligence artificielle via Samsung VXT, complétant ainsi sa gamme d'écrans commerciaux grand format et stimulant la croissance du secteur du verre ultra-mince à l'échelle mondiale.

Paysage concurrentiel du marché :

Développements récents

- En janvier 2026, Rokid a dévoilé Rokid AI Glasses Style, des lunettes IA sans écran et à commande vocale, conçues pour être portées toute la journée grâce à un écosystème d'IA ouvert, une double puce et une conception axée sur la prescription, ainsi qu'à un engagement fort en faveur de l'accessibilité mondiale.

- En novembre 2025, Motorola a lancé le Motorola Edge 70, ainsi que les derniers Moto G57 Power, Moto G57 et les Moto Buds Bass, qui offrent puissance, style et durabilité à différents prix.

- En septembre 2024, Lenovo a lancé les appareils IdeaPad et Yoga, conçus pour donner aux consommateurs les moyens d'utiliser la technologie d'IA afin d'améliorer leur créativité et leur productivité.

- Report ID: 8566

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.