Perspectives du marché des systèmes de recharge ultra-rapide pour véhicules électriques :

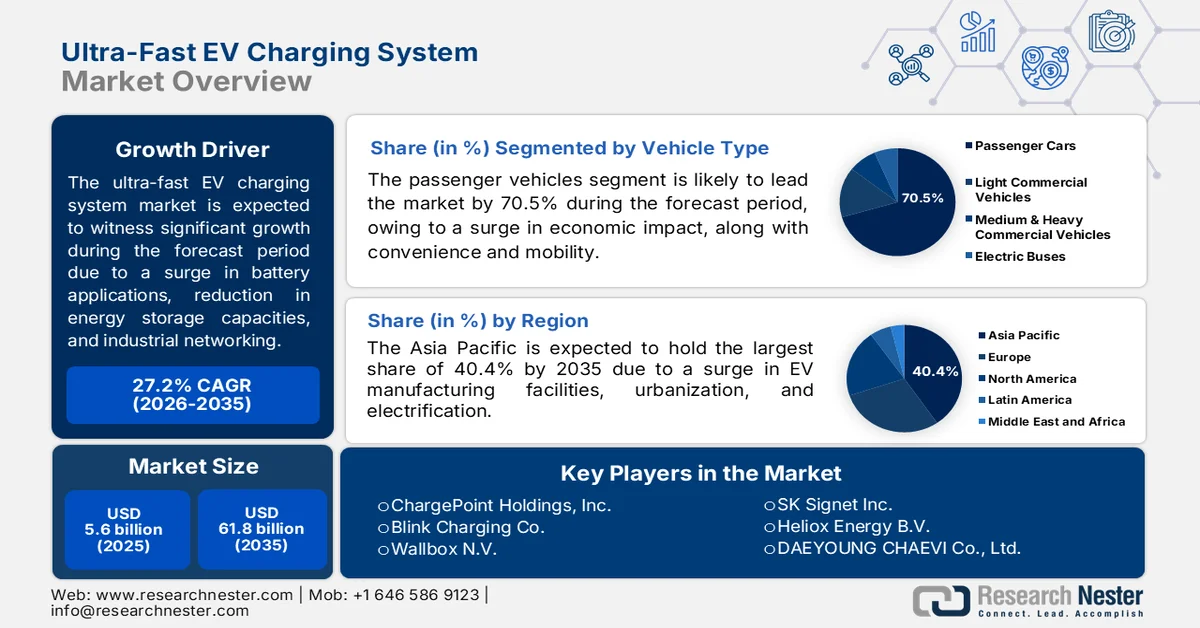

Le marché des systèmes de recharge ultra-rapide pour véhicules électriques représentait plus de 5,6 milliards de dollars en 2025 et devrait atteindre 61,8 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 27,2 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 7,1 milliards de dollars.

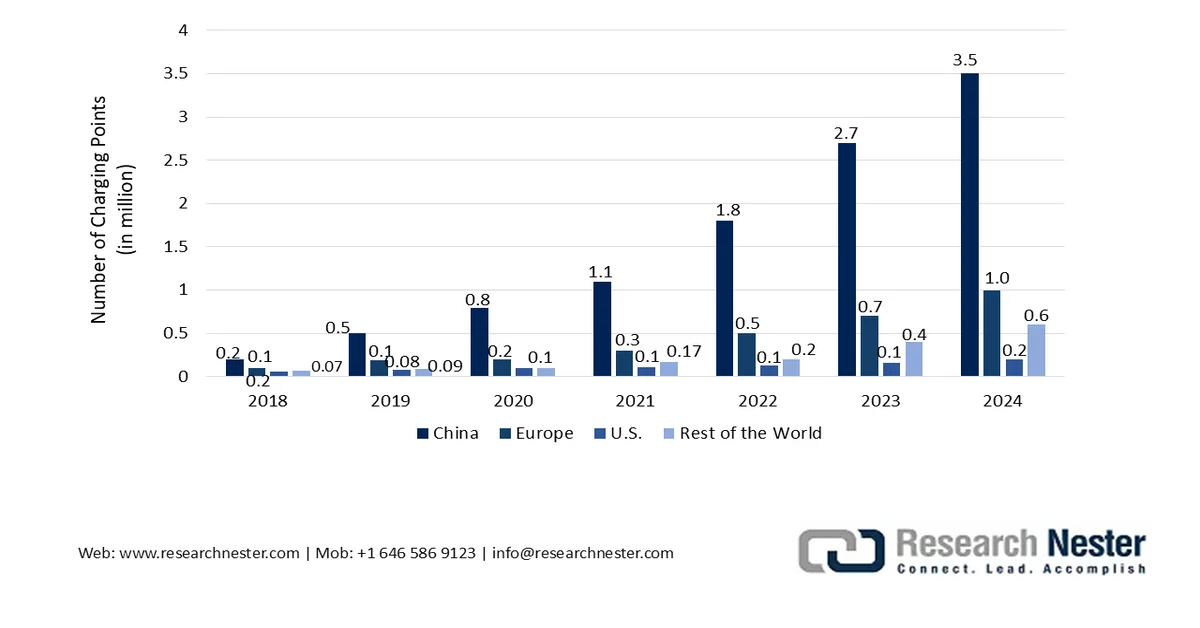

Le marché mondial des systèmes de recharge ultra-rapide pour véhicules électriques est en pleine mutation, sous l'effet de la convergence progressive du ravitaillement et de la vente au détail, de la mise en place de cadres de responsabilité et d'assurance, de la multiplication des installations de recharge, de l'évolution des applications des batteries, de la baisse des coûts de stockage d'énergie et du déploiement des réseaux Ethernet industriels. Selon les statistiques officielles publiées par l'Agence internationale de l'énergie (AIE) en 2025, le nombre de bornes de recharge publiques a doublé depuis 2022, dépassant les 5 millions. De plus, plus de 1,3 million de points de recharge publics ont été ajoutés au parc mondial en 2024, soit une augmentation de 30 % par rapport à 2023. Par ailleurs, près des deux tiers des installations de recharge publiques se trouvent en Chine, qui représente actuellement près de 65 % du parc de recharge et 60 % du parc de véhicules électriques légers. De même, le nombre de points de recharge en Europe a progressé de 35 % en 2024, dépassant le million, contribuant ainsi à la croissance du marché des systèmes de recharge ultra-rapide pour véhicules électriques.

Parc de bornes de recharge publiques par région, 2018-2024

Source : Organisation IEA

Par ailleurs, la présence de bornes de recharge ultra-rapides mobiles et éphémères, la gamification et l'identification des sessions de recharge au chargeur, ainsi que l'existence de la recharge ultra-rapide bidirectionnelle, sont autant de tendances qui alimentent le marché mondial des systèmes de recharge ultra-rapide pour véhicules électriques. Selon un article publié par l'Agence internationale de l'énergie (AIE) en 2026, plus de 2 500 GW d'énergies renouvelables, ainsi que des projets de stockage et de gestion de la charge, sont actuellement bloqués dans les files d'attente des réseaux électriques à l'échelle mondiale. Par conséquent, satisfaire la demande en électricité d'ici fin 2030 devrait nécessiter une augmentation annuelle des investissements dans le réseau d'environ 50 %, par rapport aux 400 milliards de dollars actuels. Ceci permettra de renforcer les chaînes d'approvisionnement du réseau et d'assurer une gestion adéquate des risques liés à la main-d'œuvre, ce qui accentuera les besoins saisonniers en bornes de recharge sur différents chantiers et lors d'autres événements.

Clé Système de recharge ultra-rapide pour véhicules électriques Résumé des informations sur le marché:

Points saillants régionaux :

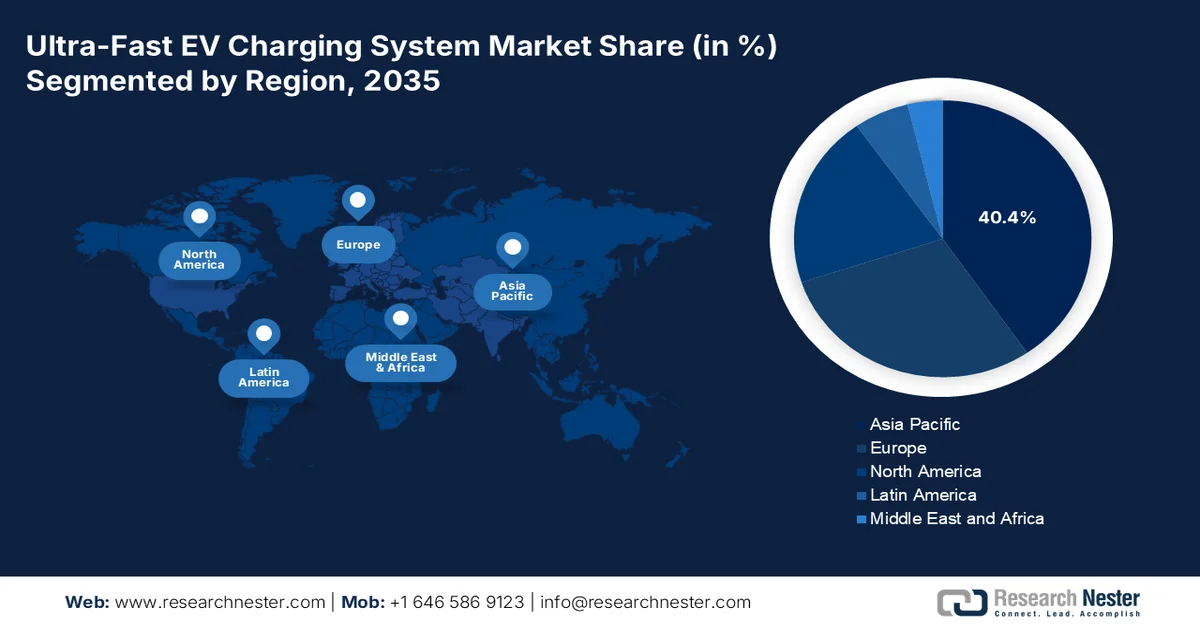

- Le marché des systèmes de recharge ultra-rapide pour véhicules électriques en Asie-Pacifique devrait représenter 40,4 % des revenus d'ici 2035, grâce à des objectifs de déploiement de bornes de recharge publiques ambitieux, à l'expansion des capacités de production de véhicules électriques, à l'urbanisation rapide et aux politiques d'électrification favorables mises en œuvre dans les principales économies asiatiques.

- L'Amérique du Nord est en passe de connaître la croissance la plus rapide du marché entre 2026 et 2035, stimulée par d'importants investissements fédéraux, des obligations en matière de véhicules électriques au niveau des États, l'adoption croissante des normes de connecteurs NACS et les constructeurs automobiles verticalement intégrés.

Analyse du segment :

- Le segment des véhicules particuliers devrait représenter 70,5 % du marché des systèmes de recharge ultra-rapide pour véhicules électriques d'ici 2035, grâce à la hausse de la production de voitures particulières, à l'amélioration de la mobilité et à la présence croissante des constructeurs automobiles mondiaux.

- Le segment des bornes de recharge autonomes devrait détenir la deuxième plus grande part de marché d'ici 2035, soutenu par la demande croissante d'infrastructures de recharge multi-appareils performantes et par le développement rapide des installations de recharge publiques à travers le monde.

Principales tendances de croissance :

- Augmentation de l'électrification des flottes

- Tarifs d'électricité différenciés

Principaux défis :

- Infrastructure du réseau et contrainte de pointe

- Guerre des normes d'interopérabilité et de connecteurs

Acteurs clés : ABB E-mobility (Suisse), Siemens AG (Allemagne), Tesla Inc. (États-Unis), Tritium DCFC Limited (Australie), Alpitronic SpA (Italie), Delta Electronics, Inc. (Taïwan), Schneider Electric SE (France), EVBox (Pays-Bas), ChargePoint Holdings, Inc. (États-Unis), Blink Charging Co. (États-Unis), Wallbox NV (Espagne), BTC Power (États-Unis), SK Signet Inc. (Corée du Sud), Heliox Energy BV (Pays-Bas), DAEYOUNG CHAEVI Co., Ltd. (Corée du Sud), EVSIS Co., Ltd. (Corée du Sud), Infy Power Co., Ltd. (Chine), ADY Power (Chine), eTreego (Taïwan), Huawei Digital Power (Chine), bp pulse (Royaume-Uni), Electreon (Israël), BYD (Chine), ChargePoints (États-Unis), General Motors (États-Unis).

Mondial Système de recharge ultra-rapide pour véhicules électriques Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 5,6 milliards de dollars américains

- Taille du marché en 2026 : 7,1 milliards de dollars américains

- Taille du marché prévue : 61,8 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 27,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 40,4 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : Chine, États-Unis, Japon, Corée du Sud, Allemagne

- Pays émergents : Inde, Canada, Royaume-Uni, France, Australie

Last updated on : 15 May, 2026

Marché des systèmes de recharge ultra-rapide pour véhicules électriques : facteurs de croissance et défis

Facteurs de croissance

- Réglementation sur la disponibilité et la fiabilité minimales des bornes de recharge : les autorités réglementaires et les gouvernements imposent de plus en plus d’exigences de disponibilité contraignantes pour l’exploitation des bornes de recharge ultrarapides publiques, par le biais de licences d’exploitation et de financements publics. Ainsi, sur la base de ces exigences et des estimations gouvernementales publiées par le Département de l’Énergie en mai 2026, les États-Unis devraient disposer de 28 millions de bornes de recharge pour véhicules électriques d’ici fin 2030, permettant de soutenir significativement le parc de 33 millions de véhicules électriques. De plus, parmi ces bornes, 92,5 %, soit 25,7 millions, devraient être des bornes privées de niveau 1 et 2 installées dans des maisons individuelles. Par ailleurs, environ 7,6 % des 2,1 millions de bornes de niveau 2, publiques et privées, devraient être disponibles dans des immeubles collectifs, des restaurants, des magasins, des hôtels et des lieux de travail, contribuant ainsi à l’essor du marché des systèmes de recharge ultrarapide pour véhicules électriques.

Analyse de la taille du réseau national de bornes de recharge pour véhicules électriques aux États-Unis en 2030

Type de niveau | Ports de recharge pour véhicules électriques | Lieux |

Cours privés de niveau 1 et de niveau 2 | 25 700 000 | Accès à une maison unifamiliale |

Niveau privé 2 | 570 000 | Accès dans un immeuble multifamilial |

Niveau privé 2 | 490 000 | Accès au lieu de travail |

Niveau public 2 | 1 070 000 | Accès à plusieurs endroits |

Public DC Rapide | 182 000 | Accès à différents endroits |

Source : Département de l'Énergie

- L'électrification croissante des flottes automobiles : les autorités régionales et municipales mettent en place de plus en plus de zones à faibles émissions, autorisant les taxis de livraison électriques, les véhicules de covoiturage et les fourgonnettes électriques pendant les heures de bureau, ce qui stimule le marché mondial des systèmes de recharge ultra-rapide pour véhicules électriques. À cet égard, selon une étude de Transportation Research Interdisciplinary Perspectives publiée en juillet 2025, l'Irlande compte plus de 5 millions d'habitants et 3 millions de véhicules immatriculés en 2024, dont environ 2,3 millions de véhicules particuliers. Par ailleurs, l'électrification des flottes automobiles dans le pays devrait générer un bénéfice net de 7,5 milliards de dollars pour les consommateurs et une dépense nette de 8,9 milliards de dollars pour les finances publiques d'ici fin 2030. De plus, la révision des subventions pour les véhicules électriques devrait permettre d'économiser près de 2,3 milliards de dollars, auxquels s'ajouteront 646,1 millions de dollars grâce à la nouvelle fiscalité, contribuant ainsi à la croissance du marché des systèmes de recharge ultra-rapide pour véhicules électriques.

- Tarification différenciée de l'électricité : les autorités de régulation du secteur de l'énergie mettent en place des tarifs d'électricité spécifiques pour le marché des bornes de recharge ultra-rapides pour véhicules électriques, afin de dissocier les coûts d'énergie des coûts liés à la puissance consommée et de permettre le recours au stockage sur site lors des pics de consommation. Selon un article publié par l'Agence internationale de l'énergie (AIE) en 2025, l'Europe, l'Inde, les États-Unis et le Royaume-Uni affichaient des prix de gros de l'électricité inférieurs de près de 20 % en moyenne en 2024 par rapport à 2023. Cependant, rares sont les régions qui autorisent actuellement le traitement des bornes ultra-rapides comme des micro-réseaux, avec leurs propres compteurs de sous-station. De plus, ce système contourne les tarifs d'électricité commerciaux, destinés aux usines et aux immeubles de bureaux.

Défis

- Infrastructure du réseau et contraintes de pointe : Le marché des systèmes de recharge ultra-rapide pour véhicules électriques exerce généralement une pression instantanée considérable sur les réseaux électriques locaux et régionaux. Contrairement aux bornes de recharge classiques, une seule borne ultra-rapide peut consommer simultanément l’équivalent de la consommation de plusieurs dizaines de foyers. Déployées en grappes le long des axes autoroutiers ou dans les centres urbains, ces bornes génèrent des pics de demande importants que les infrastructures de réseau vieillissantes peinent à gérer. De plus, les fournisseurs d’électricité doivent relever le double défi de renforcer les sous-stations, de moderniser les transformateurs et de remplacer les lignes d’alimentation sans perturber l’alimentation des consommateurs. Enfin, le caractère imprévisible des recharges rapides, qui surviennent à intervalles et en durée aléatoires, rend la prévision de la charge extrêmement difficile.

- Interopérabilité et guerre des normes de connecteurs : contrairement aux pistolets de distribution de carburant universels des stations-service, la recharge ultra-rapide des véhicules électriques souffre d’écosystèmes de connecteurs fragmentés. En Amérique du Nord, la norme CCS1 domine pour les véhicules non Tesla, tandis que la norme NACS la supplante rapidement suite à son adoption par les constructeurs automobiles. Par ailleurs, l’Europe et la Corée du Sud utilisent la norme CCS2, le Japon conserve le CHAdeMO et la Chine impose le GB/T. Ce système disparate oblige les réseaux de recharge à installer plusieurs types de câbles sur chaque borne, ce qui augmente le coût du matériel, la complexité et l’espace inutilisé. De plus, même au sein d’une même norme de connecteur, les protocoles de communication varient. Par ailleurs, les implémentations du protocole OCPP (Open Charge Point Protocol) diffèrent selon les fournisseurs, ce qui entraîne des échecs d’authentification, des interruptions de session et des erreurs de facturation lorsqu’un conducteur utilise une application tierce, limitant ainsi la croissance du marché des systèmes de recharge ultra-rapide pour véhicules électriques.

Taille et prévisions du marché des systèmes de recharge ultra-rapide pour véhicules électriques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

27,2% |

|

Taille du marché de l'année de référence (2025) |

5,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

61,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes de recharge ultra-rapide pour véhicules électriques :

Analyse du segment par type de véhicule

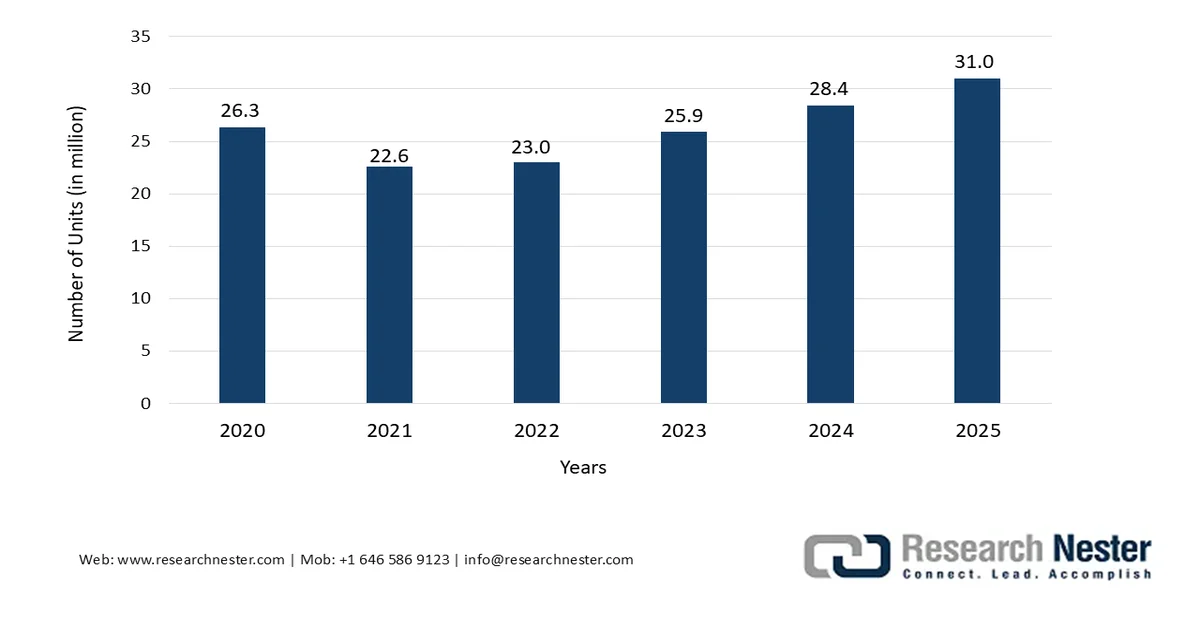

Durant la période prévisionnelle, le segment des véhicules particuliers, au sein du segment des types de véhicules, devrait représenter la plus grande part du marché des systèmes de recharge ultra-rapide, soit 70,5 %. La croissance de ce segment est principalement due à son impact économique, sa praticité et la mobilité qu'il offre. Par exemple, comme l'indiquait un article publié par l'IBEF en septembre 2025, l'industrie automobile indienne contribue à hauteur d'environ 7,1 % au produit intérieur brut (PIB) et emploie directement et indirectement près de 37 millions de personnes. Grâce à cette croissance, le segment des véhicules particuliers a connu un essor considérable ces vingt dernières années, avec la disponibilité de berlines, de citadines, de monospaces et de SUV. De plus, l'Inde abrite actuellement une quinzaine de constructeurs automobiles internationaux qui ont implanté avec succès des sites de production, contribuant ainsi à l'augmentation de l'offre de voitures particulières.

Production automobile en Inde, 2020-2025

Source : Organisation IBEF

Analyse du segment par type d'installation

Selon le type d'installation, le segment des bornes de recharge autonomes devrait représenter la deuxième part du marché des systèmes de recharge ultra-rapide pour véhicules électriques d'ici fin 2035. Cette croissance est principalement due au besoin de recharger simultanément de nombreux appareils de manière efficace, sûre et rapide. D'après les statistiques officielles publiées par l'Agence internationale de l'énergie (AIE) en 2023, on comptait 2,7 millions de points de recharge publics dans le monde fin 2022. Cela représente plus de 900 000 installations début 2022, soit une augmentation de 55 %. Par ailleurs, plus de 600 000 bornes de recharge lente publiques ont également été installées la même année, dont 360 000 en Chine, portant le parc de bornes de recharge lente du pays à plus d'un million. Simultanément, l'Europe comptait 460 000 bornes de recharge lente sur la même période, soit une augmentation de 50 % par rapport à 2021, contribuant ainsi à la croissance du segment.

Analyse du segment des utilisateurs finaux

Le sous-segment des constructeurs automobiles, qui fait partie du segment des utilisateurs finaux, devrait représenter la troisième part du marché des systèmes de recharge ultra-rapide pour véhicules électriques d'ici la fin de la période prévue. Le développement de ce sous-segment est fortement stimulé par sa transformation : de constructeurs passifs, il devient un acteur majeur de l'infrastructure de recharge. Contrairement aux réseaux de recharge indépendants qui privilégient la rentabilité, les constructeurs automobiles déploient des systèmes de recharge ultra-rapide avant tout pour valoriser leurs véhicules, réduire l'angoisse liée à l'autonomie et fidéliser leur clientèle. Par ailleurs, un constructeur automobile national lançant un modèle électrique phare ne peut se reposer uniquement sur des bornes de recharge tierces, car les clients attendent une expérience de recharge rapide fluide et intégrée à la marque, comparable à celle d'un réseau de stations-service intégré. De plus, le Conseil international des transports propres (ICCT) de 2025 a publié une liste de constructeurs automobiles, classée par catégorie de véhicules zéro émission (VZE), dans différentes régions, ce qui contribue à l'expansion et à la visibilité mondiales de ce marché.

Couverture des classes de modèles ZEV pour différents constructeurs, 2023-2024

Composants | SAIC | Geely | Chery | Chang'am | BYD |

Couverture des cours par région | |||||

Chine | 88,0% | 88,0% | 75,0% | 62,0% | 62,0% |

NOUS | - | 25,0% | - | - | - |

Europe | 50,0% | 38,0% | 12,0% | - | 38,0% |

Inde | 25,0% | - | - | - | 12,0% |

Japon | - | - | - | - | 12,0% |

Moyenne pondérée des ventes de 2024 | 81,0% | 76,0% | 74,0% | 62,0% | 62,0% |

Analyse 2024 | 100 | 94 | 92 | 77 | 76 |

Analyse 2023 | 100 | 78 | 78 | 93 | 77 |

Source : Conseil international pour des transports propres

Notre analyse approfondie du marché des systèmes de recharge ultra-rapide pour véhicules électriques comprend les segments suivants :

Segment | Sous-segments |

Type de véhicule |

|

Type d'installation |

|

Utilisateur final |

|

Composant |

|

Puissance de sortie |

|

Norme de connecteur |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes de recharge ultra-rapide pour véhicules électriques - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait représenter la plus grande part du marché des systèmes de recharge ultra-rapide pour véhicules électriques (VE) d'ici fin 2035, avec 40,4 % des parts de marché. La croissance de ce marché dans la région est principalement due à des objectifs chiffrés en matière de déploiement de bornes de recharge publiques, à la présence du plus grand parc de production de VE au monde, à une urbanisation rapide, à des politiques d'électrification ambitieuses en Inde, en Corée du Sud, au Japon et en Chine, ainsi qu'à la technologie d'échange de batteries pour les camions électriques. Selon les statistiques officielles publiées par la CESAP en décembre 2024, l'Indonésie devrait atteindre un parc de 15 millions de VE d'ici fin 2030, dont 13 millions de véhicules électriques à deux roues et 2 millions de véhicules électriques à quatre roues. De même, l'objectif est d'atteindre 100 % de motos électriques d'ici 2040, tandis que le pays s'attache également à éliminer progressivement les véhicules thermiques à quatre roues d'ici 2050, contribuant ainsi positivement à la croissance du marché des systèmes de recharge ultra-rapide pour VE.

Analyse de l'adoption des véhicules électriques à batterie en Asie-Pacifique, 2023

Pays | Pourcentage d'adoption |

Philippines | 0,1% |

Malaisie | 1,9% |

Indonésie | 2,4% |

Vietnam | 4,0% |

Thaïlande | 10,8% |

Source : Organisation CESAP

Le marché des systèmes de recharge ultra-rapide pour véhicules électriques en Chine connaît une croissance significative, grâce à la corrélation entre le nombre de véhicules électriques et la demande en infrastructures de recharge, aux stratégies des gouvernements provinciaux visant à développer des infrastructures de recharge de haute qualité, aux avantages de l'intégration verticale, à la contribution des fabricants nationaux et à l'accélération du déploiement. Selon un article publié par le Bureau d'information du Conseil des affaires d'État en février 2026, le réseau de recharge pour véhicules électriques a atteint 20,7 millions de bornes en janvier. Cela représente une forte augmentation de 49,6 %, ce qui est favorable à l'expansion du marché dans le pays. De plus, près de 4,8 millions de ces bornes sont des infrastructures de recharge publiques, tandis que 15,9 millions sont des installations privées, ce qui représente une augmentation respective de 31,2 % et 56,1 % par rapport à l'année précédente, contribuant ainsi positivement à la croissance du marché des systèmes de recharge ultra-rapide pour véhicules électriques.

Plusieurs facteurs alimentent le marché des systèmes de recharge ultra-rapide pour véhicules électriques au Japon : le développement des ventes de véhicules électriques neufs , le doublement du nombre de bornes de recharge installées, la transition vers un système de tarification à l’usage, la réduction de la congestion du réseau et la concurrence accrue entre les entreprises pour favoriser les avancées technologiques. En outre, la croissance de ce secteur dans le pays représentait 252,9 millions de dollars en 2025, un chiffre qui devrait atteindre 319,2 millions de dollars en 2026 et 2 052,7 millions de dollars fin 2035. Par ailleurs, selon l’article de l’AIE de 2025, le Japon vise un parc de 300 000 points de recharge publics d’ici fin 2030, soit près de neuf fois le parc total de 2024. Ainsi, grâce à la croissance continue du secteur et à l’objectif d’un déploiement important de points de recharge, le marché des systèmes de recharge ultra-rapide pour véhicules électriques est en expansion constante dans tout le pays.

Aperçu du marché nord-américain

L'Amérique du Nord devrait connaître la croissance la plus rapide sur le marché des systèmes de recharge ultra-rapide pour véhicules électriques au cours de la période de prévision. Le développement de ce marché dans la région est fortement stimulé par d'importants financements fédéraux, des obligations d'électrification au niveau des États, une transition croissante vers la norme NACS pour les connecteurs, la présence de constructeurs automobiles verticalement intégrés et le recyclage des batteries de véhicules électriques. Selon les statistiques officielles publiées par l'Agence internationale de l'énergie (AIE) en 2026, les principales sources de production d'électricité dans la région sont le gaz naturel (40 %) et le nucléaire (17 %), contribuant toutes deux à la production totale. Parallèlement, la production totale d'électricité dans la région s'élève à 5 465 900 GW, soit plus de 12 % de la production mondiale et 18 % de la production mondiale en 2023, ce qui représente un potentiel de croissance considérable pour le marché des systèmes de recharge ultra-rapide pour véhicules électriques.

Sources de production d'électricité en Amérique du Nord, 2023

Type de source | Production (GWh) |

Charbon | 798 486,0 |

Huile | 65 609,0 |

Gaz naturel | 2 193 111,0 |

Nucléaire | 909 508,0 |

énergie hydroélectrique | 650 495,0 |

biocarburants | 57 290,0 |

Déchets | 16 194,0 |

Vent | 487 354,0 |

L'énergie solaire photovoltaïque | 245 067 |

géothermie | 23 820,0 |

Autres sources | 15 866,0 |

Source : Organisation IEA

Le marché des systèmes de recharge ultra-rapide pour véhicules électriques aux États-Unis connaît une forte croissance, notamment grâce aux exigences du programme NEVI (Neighborhood Electroware Vehicles) relatives à l'achèvement des corridors de recharge, à l'adoption des normes minimales de la Federal Highway Administration et à l'électrification des flottes de véhicules non opérationnels. Selon un article publié par Atmospheric Pollution Research en mai 2026, 36 % des véhicules légers renouvelés dans l'État de New York étaient des véhicules de catégorie 3 (Tier 3), et environ 6 % étaient des véhicules électriques rechargeables ou hybrides d'ici fin 2025. Parallèlement, l'adoption des moteurs à injection directe d'essence (GDI) a connu une progression fulgurante, passant de 5 % à 36 % sur la même période. Ce renouvellement des flottes met ainsi en évidence un décalage approprié entre les modifications de leur composition et la mise en œuvre de la réglementation, ce qui stimule le développement du marché américain.

L'existence d'un programme d'infrastructures pour véhicules zéro émission, le mandat de Ressources naturelles Canada relatif à la performance en climat froid et l'harmonisation des mandats provinciaux en matière de véhicules zéro émission sont quelques-unes des tendances qui stimulent le marché des systèmes de recharge ultrarapides pour véhicules électriques au Canada . Selon un article publié par le gouvernement du Canada en février 2026, les incitatifs à l'achat provinciaux et fédéraux, totalisant près de 12 000 $ US, se combinent avantageusement avec la réduction des coûts d'entretien et de recharge des véhicules. De plus, selon une étude de Clean Energy Canada, le coût total de possession d'une petite voiture électrique à hayon s'élevait à 39 000 $ US, contre 30 000 $ US pour un modèle à essence comparable. Parallèlement, le coût total de possession d'un véhicule à essence dépassait les 80 000 $ US, tandis que celui d'un véhicule électrique était inférieur aux 49 000 $ US, ce qui augure bien pour le développement du marché.

Aperçu du marché européen

Le marché européen des systèmes de recharge ultra-rapide pour véhicules électriques devrait connaître une croissance et une expansion significatives d'ici la fin de l'année prévue. Cette croissance est principalement due à des politiques réglementaires contraignantes, à la demande croissante de corridors transfrontaliers, à des mécanismes de financement publics et privés solides, à la réduction des émissions de gaz à effet de serre et à l'augmentation du nombre de véhicules à moteur thermique. Selon les statistiques officielles publiées par la NLM en décembre 2022, la région s'est fixé un objectif de réduction des émissions de gaz à effet de serre de 37,5 % pour le secteur de la mobilité d'ici fin 2030. Par ailleurs, grâce aux objectifs de promotion des véhicules électriques fixés par les États membres européens, le parc de véhicules électriques devrait être près de 73 fois supérieur à celui des années précédentes d'ici fin 2040, contribuant ainsi à une réduction cumulée des émissions de 2 gigatonnes d'équivalent CO2 et stimulant de ce fait la croissance du marché des systèmes de recharge ultra-rapide pour véhicules électriques.

Le marché allemand des systèmes de recharge ultra-rapide pour véhicules électriques (VE) connaît une croissance soutenue, portée par l'importance de son industrie automobile, des objectifs ambitieux en matière d'adoption des véhicules électriques et la corrélation entre la demande en infrastructures de recharge et le développement des secteurs de l'ingénierie et de la production. Comme indiqué dans un article de la Commission européenne publié en novembre 2025, l'Allemagne a déjà dépassé de près de 200 % les exigences de l'AFRI en matière de bornes de recharge publiques. Cette approche prévoit des incitations fiscales pour encourager l'adoption des VE et un soutien renforcé à la recharge dans les immeubles collectifs. Par ailleurs, le financement accru des stations de recharge pour véhicules et bus à haute densité, ainsi que le développement d'un réseau autoroutier national dédié aux camions électriques à haute puissance, contribuent également à dynamiser le marché.

La forte densité de bornes de recharge ultra-rapides par habitant, les fonds de relance substantiels et sécurisés, l'électrification des autoroutes côtières à fort trafic touristique, l'abondance énergétique et la demande croissante de fluides de refroidissement et de matériaux d'interface thermique performants sont autant de facteurs qui stimulent le marché des systèmes de recharge ultra-rapides pour véhicules électriques en Espagne . Selon les estimations gouvernementales publiées par l'ITA en juillet 2024, la capacité énergétique installée totale du pays a progressé de 4,9 % entre 2022 et 2023, atteignant 119 GW. Cette hausse est principalement due aux énergies renouvelables, dont la capacité installée a augmenté de 9,1 % au Portugal. Par ailleurs, au sein de cette capacité renouvelable nationale, l'énergie photovoltaïque a connu la plus forte progression la même année, avec une croissance de plus de 22 %, soit 4,4 GW. Le photovoltaïque est ainsi devenu la troisième source de production d'électricité, après les centrales thermiques et éoliennes, contribuant à dynamiser le marché espagnol.

Principaux acteurs du marché des systèmes de recharge ultra-rapide pour véhicules électriques :

- ABB E-mobilité (Suisse)

- Siemens AG (Allemagne)

- Tesla Inc. (États-Unis)

- Tritium DCFC Limited (Australie)

- Alpitronic SpA (Italie)

- Delta Electronics, Inc. (Taïwan)

- Schneider Electric SE (France)

- EVBox (Pays-Bas)

- ChargePoint Holdings, Inc. (États-Unis)

- Blink Charging Co. (États-Unis)

- Wallbox NV (Espagne)

- BTC Power (États-Unis)

- SK Signet Inc. (Corée du Sud)

- Heliox Energy BV (Pays-Bas)

- DAEYOUNG CHAEVI Co., Ltd. (Corée du Sud)

- EVSIS Co., Ltd. (Corée du Sud)

- Infy Power Co., Ltd. (Chine)

- ADY Power (Chine)

- eTreego (Taïwan)

- Huawei Digital Power (Chine)

- bp pulse (Royaume-Uni)

- Electron (Israël)

- BYD (Chine)

- Points de recharge (États-Unis)

- General Motors (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- ABB E-mobility est un acteur majeur du marché de la recharge ultra-rapide pour véhicules électriques. Forte de son expertise en électronique de puissance industrielle et en infrastructures de réseau, l'entreprise propose des chargeurs rapides à courant continu refroidis par liquide, d'une grande fiabilité. Elle privilégie l'interopérabilité et l'électrification des flottes, garantissant ainsi une intégration parfaite de ses plateformes de recharge avec de multiples architectures de véhicules et systèmes de distribution d'électricité.

- Siemens AG met à profit son expertise centenaire en matière d'automatisation des sous-stations, d'appareillage moyenne tension et de gestion de l'énergie pour déployer des solutions de recharge ultra-rapide parfaitement intégrées aux réseaux intelligents. Le géant allemand privilégie les écosystèmes de mobilité électrique complets, en associant ses bornes de recharge à des systèmes de stockage d'énergie sur site, à des logiciels d'équilibrage de charge et à des câbles pour énergies renouvelables afin de réduire les coûts de modernisation du réseau.

- Tesla Inc. associe étroitement ses Superchargeurs ultrarapides à son logiciel propriétaire de gestion des batteries, permettant ainsi des courbes de charge qui optimisent à la fois la vitesse et la durée de vie des cellules pour l'ensemble de sa flotte. Historiquement fermé, le réseau Tesla a commencé à ouvrir ses connecteurs et certaines stations aux véhicules électriques d'autres marques, redéfinissant ainsi la dynamique concurrentielle en Amérique du Nord.

- Tritium DCFC Limited a été pionnière dans le développement de chargeurs ultra-rapides compacts, sans ventilateur et refroidis par liquide, conçus pour les environnements extérieurs difficiles. L'entreprise privilégie la simplicité d'installation et la maintenance minimale. Ce fabricant australien utilise une architecture modulaire de cartouches d'alimentation, permettant aux opérateurs d'augmenter progressivement la capacité de charge et de remplacer individuellement les modules d'alimentation sans mettre hors service l'ensemble des bornes.

- Alpitronic SpA a connu un succès important en Europe avec sa gamme de produits Hypercharger, reconnue pour son rendement exceptionnellement élevé et sa conception à alimentation redondante. L'entreprise italienne privilégie les étages de puissance modulaires en carbure de silicium et les mises à jour logicielles à distance, garantissant ainsi l'adaptabilité des chargeurs ultra-rapides déployés aux évolutions technologiques des batteries de véhicules.

Voici une liste des principaux acteurs opérant sur le marché mondial des systèmes de recharge ultra-rapide pour véhicules électriques :

Le marché des systèmes de recharge ultra-rapide pour véhicules électriques est caractérisé par une concurrence intense entre les leaders établis de l'électronique de puissance et les fournisseurs d'infrastructures de recharge spécialisées. Les acteurs clés mettent en œuvre des initiatives stratégiques distinctes pour consolider leur position sur le marché. Les principaux fabricants européens et américains se distinguent par la fiabilité de leurs plateformes haute puissance, leur expertise en matière d'intégration au réseau et leurs partenariats stratégiques avec les fournisseurs d'énergie. Par ailleurs, en octobre 2025, bp pulse a inauguré sa nouvelle station de recharge pour véhicules électriques à Houston, témoignant ainsi de ses efforts constants pour offrir des solutions de recharge fiables et pratiques à travers les États-Unis. Cette station dispose de 40 bornes de recharge ultra-rapide équipées de chargeurs à courant continu (CC) de 150 kW, ce qui augure bien de la croissance du marché des systèmes de recharge ultra-rapide pour véhicules électriques.

Paysage concurrentiel du marché des systèmes de recharge ultra-rapide pour véhicules électriques :

Développements récents

- En novembre 2025, Electreon a signé un protocole d'accord (MoU) et a acquis les actifs d'Induct EV, préparant délibérément le terrain pour devenir un acteur mondial majeur dans le domaine de la recharge sans fil des véhicules électriques ainsi que dans celui des technologies stationnaires à haute puissance.

- En mars 2025, BYD a dévoilé la Super e-Platform, dotée de batteries à charge rapide, de nouvelles puces de puissance en carbure de silicium et d'un moteur de 30 000 tr/min, permettant d'améliorer les composants électriques de base et d'atteindre une puissance de charge de 1 mégawatt, ainsi qu'une vitesse de charge maximale de 2 kilomètres par seconde.

- En décembre 2024, ChargePoint et General Motors ont accéléré le développement de l'infrastructure de recharge pour véhicules électriques, notamment aux États-Unis, en unissant leurs efforts pour installer différents ports de recharge ultra-rapides à des endroits appropriés dans tout le pays et en garantissant les dernières avancées en matière de recharge pour véhicules électriques afin d'optimiser l'accès aux bornes de recharge.

- Report ID: 8570

- Published Date: May 15, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.