Perspectives du marché des matériaux pour pneumatiques :

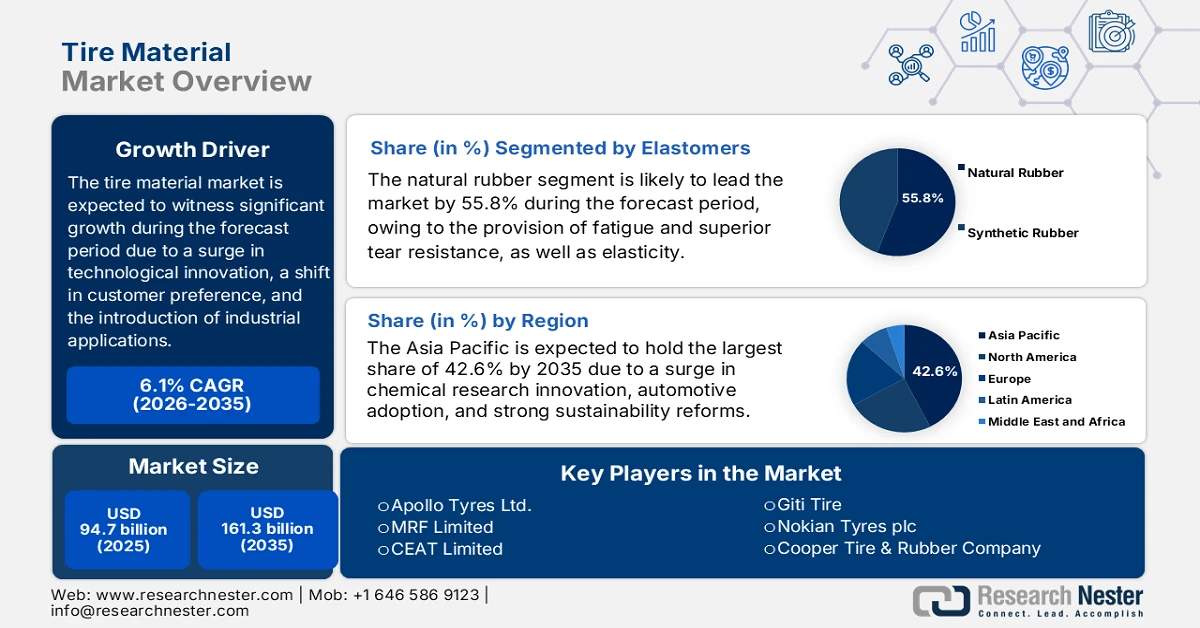

Le marché des matériaux pour pneumatiques représentait plus de 94,7 milliards de dollars en 2025 et devrait atteindre 161,3 milliards de dollars d'ici fin 2035, soit une croissance annuelle composée de 6,1 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 100,4 milliards de dollars.

Le marché international évolue rapidement, fortement influencé par les progrès technologiques, les changements soudains des préférences des consommateurs et l'émergence de nouvelles applications industrielles. Selon les statistiques officielles publiées par la NLM en juin 2025, près de 3 milliards de pneus neufs sont produits chaque année, tandis que près de 800 millions de pneus finissent à la poubelle annuellement. Le caoutchouc des pneus est composé de 40 % à 60 % de caoutchouc naturel ou synthétique, auquel s'ajoutent 20 % à 25 % de filtres et d'agents de renforcement tels que la silice et le noir de carbone, 12 % à 15 % d'huiles de charge ou de traitement, et 1 % à 2 % d'agents de vulcanisation, notamment les thiazoles et le zinc. De plus, la proportion de caoutchouc naturel et synthétique dans un pneu est estimée à 50/50, ce qui assure un équilibre durable et contribue à la croissance du marché à l'échelle mondiale.

Par ailleurs, l'électrification de la mobilité, le déploiement des pneumatiques intelligents, les applications spécialisées et hautes performances, les stratégies de recyclage et la diversification des chaînes d'approvisionnement régionales sont autant de tendances qui dynamisent le marché international. Selon un article publié par l'AIE en 2025, le parc de véhicules électriques, tous modes de transport confondus (à l'exception des véhicules à deux et trois roues), devrait atteindre 250 millions d'unités d'ici fin 2030, soit quatre fois plus. De plus, plus de 90 % de ces véhicules seront des voitures électriques, une proportion similaire à celle de 2024, ce qui stimule la demande sur le marché dans différentes régions. Dans ce contexte, le parc de véhicules électriques a progressé à un rythme annuel moyen de près de 25 %, soit près de la moitié de la croissance annuelle observée entre 2018 et 2024, ce qui favorise l'expansion du marché.

Stock de véhicules électriques à 2 ou 3 roues dans le scénario des politiques annoncées (2024-2030)

Année | Nombre de véhicules |

2024 | 68 millions |

2025 | 78 millions |

2026 | 92 millions |

2027 | 108 millions |

2028 | 126 millions |

2029 | 147 millions |

2030 | 170 millions |

Source : Organisation IEA

Clé Matériau des pneus Résumé des informations sur le marché:

Points saillants régionaux :

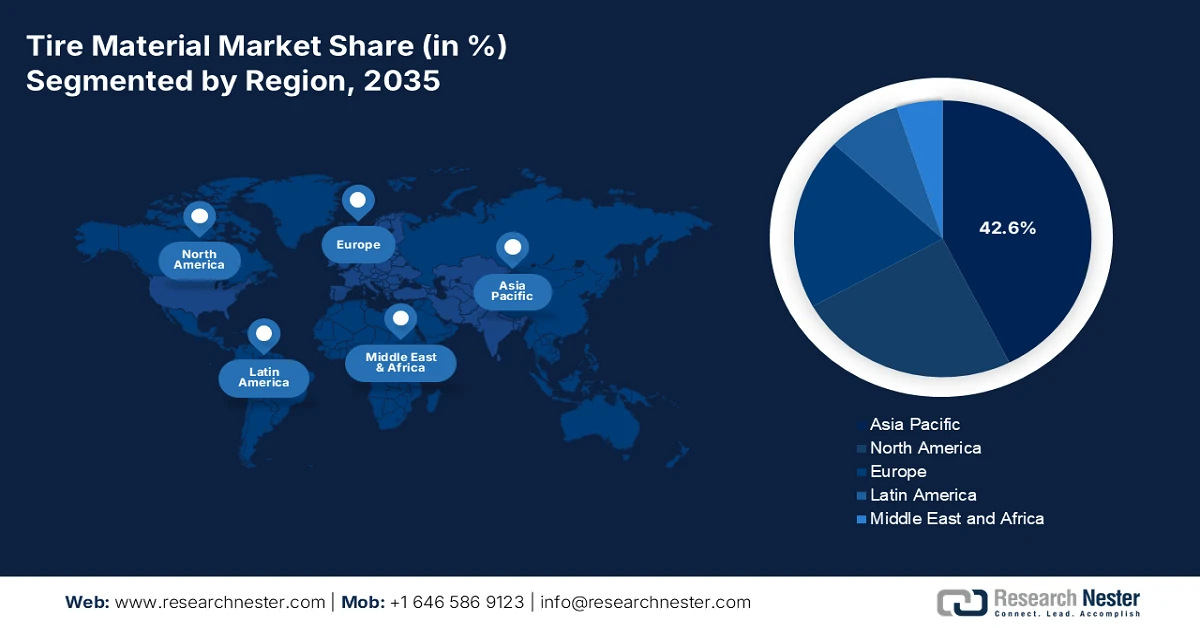

- La région Asie-Pacifique devrait détenir la plus grande part de marché (42,6 %) d'ici 2035 sur le marché des matériaux pour pneumatiques, grâce à une expansion rapide de la production automobile, à de solides capacités de recherche et développement dans le domaine chimique et à des cadres gouvernementaux favorables au développement durable.

- L’Europe devrait enregistrer la croissance la plus rapide au cours de la période prévisionnelle, stimulée par des réglementations environnementales strictes, une pénétration accélérée des véhicules électriques et des investissements à grande échelle alignés sur les initiatives d’économie circulaire.

Analyse du segment :

- Le caoutchouc naturel (élastomères) devrait représenter une part dominante de 55,8 % d'ici 2035 sur le marché des matériaux pour pneumatiques, grâce à son élasticité exceptionnelle, sa résistance à la fatigue et sa haute résistance à la déchirure, permettant des performances supérieures dans les pneus pour véhicules lourds et les pneus d'avions.

- Le noir de carbone (charges de renforcement) devrait obtenir la deuxième part de marché la plus importante d'ici la fin de la période de prévision, grâce à sa capacité à améliorer considérablement la résistance des pneus, leur résistance à l'abrasion et leur durabilité globale grâce à des propriétés de renforcement avancées.

Principales tendances de croissance :

- Augmentation de l'urbanisation

- Hausse de la consommation de la classe moyenne

Principaux défis :

- Volatilité des prix des matières premières

- Réglementations environnementales et frais de mise en conformité

Acteurs clés : Bridgestone Corporation (Japon), Groupe Michelin (France), Goodyear Tire & Rubber Company (États-Unis), Continental AG (Allemagne), Sumitomo Rubber Industries, Ltd. (Japon), Pirelli & CSpA (Italie), Hankook Tire & Technology Co., Ltd. (Corée du Sud), Yokohama Rubber Company, Ltd. (Japon), Toyo Tire Corporation (Japon), Kumho Tire Co., Inc. (Corée du Sud), Apollo Tyres Ltd. (Inde), MRF Limited (Inde), CEAT Limited (Inde), Giti Tire (Singapour), Nokian Tyres plc (Finlande), Cooper Tire & Rubber Company (États-Unis), Balkrishna Industries Limited (Inde), Sailun Group Co., Ltd. (Chine), Dunlop Tyres (Royaume-Uni), Rubber Research Institute of Malaysia (Malaisie).

Mondial Matériau des pneus Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 94,7 milliards de dollars américains

- Taille du marché en 2026 : 100,4 milliards de dollars américains

- Taille du marché prévue : 161,3 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 42,6 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : Chine, États-Unis, Japon, Allemagne, Inde

- Pays émergents : Inde, Thaïlande, Indonésie, Vietnam, Mexique

Last updated on : 3 February, 2026

Marché des matériaux pour pneumatiques - Facteurs de croissance et défis

Facteurs de croissance

- Accroissement de l'urbanisation : L'urbanisation rapide en Amérique latine, en Afrique et en Asie accroît progressivement la demande d'engins de chantier, d'autobus et de véhicules utilitaires, ce qui renforce la visibilité du marché à l'échelle mondiale. Selon les statistiques officielles publiées par la Banque mondiale en 2026, plus de 4 milliards de personnes vivent en ville, et cette tendance devrait se poursuivre. La population urbaine devrait plus que doubler d'ici fin 2050, et près de 7 personnes sur 10 devraient alors résider en ville. Par ailleurs, à l'échelle internationale, 1,8 milliard de personnes, soit une personne sur quatre, vivent dans des zones inondables à haut risque, la majorité d'entre elles vivant sur des littoraux et dans des plaines alluviales urbanisées. Ce phénomène stimule directement la consommation de pneumatiques, et par conséquent la demande de charges de renforcement et de caoutchouc synthétique.

- Hausse de la consommation des classes moyennes : La croissance des revenus disponibles dans les pays émergents stimule la possession de véhicules, notamment de deux-roues et de voitures particulières, ce qui dynamise le marché. Selon un rapport de données publié par l’organisation FRED en janvier 2026, le revenu disponible mondial s’élevait à 21 267 milliards de dollars en décembre 2023, puis à 22 329 milliards en 2024 et à 23 094 milliards en 2025. Cette transition démographique continue engendre une forte demande de matériaux pour pneumatiques performants et abordables, en particulier en Asie du Sud-Est, en Chine et en Inde, créant ainsi d’importantes opportunités de croissance pour le marché.

- Innovation technologique en science des polymères : Les avancées en chimie des polymères contribuent de manière significative au développement des matériaux pour pneumatiques, offrant une durée de vie prolongée, une résistance au roulement réduite et une adhérence améliorée. Selon un rapport de données publié par l’organisation CIEL en 2024, les polymères plastiques représentent actuellement entre 8 % et 14 % de la demande de pétrole, et cette part devrait augmenter considérablement au vu des tendances actuelles. Par ailleurs, la pétrochimie stimule fortement la production de polymères plastiques, et d’ici fin 2030, la demande devrait bondir de 56 milliards de mètres cubes, soit l’équivalent de la moitié de la consommation totale de gaz du Canada. De plus, certains pays s’attachent à développer des stratégies pour accroître la production de plastiques à base de charbon, ce qui augure bien pour le marché international.

Défis

- Volatilité des prix des matières premières : Le marché des matériaux pour pneumatiques est fortement dépendant du caoutchouc naturel, du caoutchouc synthétique et des dérivés pétrochimiques. La volatilité des prix de ces intrants crée une incertitude pour les fabricants. Les prix du caoutchouc naturel fluctuent en raison des impacts du changement climatique sur les plantations d’Asie du Sud-Est, tandis que ceux du caoutchouc synthétique sont liés aux prix du pétrole brut, eux-mêmes influencés par les tensions géopolitiques et les perturbations de l’approvisionnement. Cette volatilité affecte les coûts de production, les marges bénéficiaires et la planification à long terme. Par exemple, lorsque les prix du pétrole brut ont flambé en 2022, les coûts du caoutchouc synthétique ont également augmenté, obligeant ainsi les fabricants de pneumatiques à revoir leurs stratégies de prix. De plus, les petites entreprises sont particulièrement vulnérables, car elles ne disposent pas des ressources financières nécessaires pour absorber des hausses de coûts soudaines.

- Réglementations environnementales et coûts de mise en conformité : Partout dans le monde, les gouvernements renforcent les réglementations environnementales relatives à la production chimique et à la fabrication des pneumatiques. Des organismes tels que l’Agence européenne des produits chimiques (ECHA) et l’Agence américaine de protection de l’environnement (EPA) appliquent des normes strictes en matière d’émissions, d’élimination des déchets et de sécurité chimique. La mise en conformité exige des investissements importants dans des technologies plus propres, des installations de traitement des déchets et la recherche et le développement de matériaux durables. Par exemple, le règlement européen REACH impose des tests et une documentation exhaustifs pour les substances chimiques, ce qui augmente les coûts opérationnels des fabricants de matériaux pour pneumatiques. Si ces réglementations incitent le marché à s’orienter vers la durabilité, elles engendrent également des contraintes financières et logistiques.

Taille et prévisions du marché des matériaux pour pneumatiques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,1% |

|

Taille du marché de l'année de référence (2025) |

94,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

161,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des matériaux pour pneumatiques :

Analyse du segment des élastomères

Le sous-segment du caoutchouc naturel, qui fait partie du segment des élastomères, devrait représenter la plus grande part de marché (55,8 %) d'ici fin 2035. Cette croissance est fortement due à son élasticité, sa résistance à la fatigue et son excellente résistance à la déchirure. De plus, sa capacité à supporter des déformations extrêmes et sa haute résistance à la traction le rendent indispensable pour les pneumatiques des avions et camions lourds. Selon les estimations gouvernementales publiées par le Conseil du caoutchouc en mai 2025, la production de ce sous-segment en Inde a atteint 875 000 tonnes entre 2024 et 2025, soit une croissance prometteuse de 2,1 % par rapport aux 857 000 tonnes produites entre 2023 et 2024. Par ailleurs, la superficie totale des plantations d'hévéas dans le pays a atteint environ 941 200 hectares, ce qui augure bien pour la croissance de ce sous-segment sur le marché.

Analyse du segment des agents de remplissage de renforcement

D'ici la fin de la période de prévision, le segment du noir de carbone parmi les charges de renforcement devrait détenir la deuxième part de marché la plus importante. La croissance de ce segment est fortement alimentée par sa production, issue de la combustion incomplète de produits pétroliers lourds. Le noir de carbone améliore la résistance, la durabilité et la résistance à l'usure des pneumatiques. Sa structure microscopique offre un renforcement supérieur en améliorant la résistance à la traction et à l'abrasion, ce qui le rend indispensable pour les pneumatiques de tourisme, utilitaires et spéciaux. La croissance de ce segment est étroitement liée à l'augmentation de la production automobile et à la demande de pneumatiques haute performance, tant dans les pays développés que dans les économies émergentes. Le noir de carbone joue également un rôle crucial dans l'amélioration de la sécurité des pneumatiques en optimisant l'adhérence et en réduisant la résistance au roulement, ce qui contribue à une meilleure efficacité énergétique.

Analyse du segment des renforts textiles

Le segment du polyester sur le marché des matériaux pour pneumatiques devrait représenter la troisième part de marché la plus importante d'ici la fin de la période prévue. Le développement de ce segment est principalement dû à sa popularité, qui repose sur son excellente stabilité dimensionnelle, son rapport résistance/poids élevé et sa résistance à la chaleur et à la fatigue. Les fibres de polyester confèrent aux pneumatiques leur intégrité structurelle, leur permettant de conserver leur forme sous des charges et des vitesses élevées. De plus, comparé au nylon, le polyester présente un retrait moindre et une meilleure stabilité thermique, ce qui le rend particulièrement adapté aux pneumatiques de voitures particulières et de camionnettes. La croissance de ce segment est alimentée par la demande croissante de pneumatiques légers et économes en carburant. Les renforts en polyester réduisent la résistance au roulement, contribuant ainsi à améliorer l'efficacité des véhicules et à respecter les normes d'émissions strictes.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Élastomères |

|

Charges de renforcement |

|

Renforts textiles |

|

Renforts métalliques |

|

Plastifiants et produits chimiques |

|

Processus de fabrication |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des matériaux pour pneumatiques - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part de marché, soit 42,6 %, d'ici fin 2035. Cette croissance est fortement alimentée par les progrès considérables réalisés dans la recherche et le développement chimique, par des politiques gouvernementales ambitieuses en matière de développement durable et par une production automobile rapide. Selon les statistiques officielles publiées par l'AFMA en juillet 2024, le secteur des véhicules légers dans la région a connu une croissance de 0,8 % en 2023, portée par la reprise économique et la résolution des problèmes d'approvisionnement. La Chine a été le principal moteur de cette croissance, avec une augmentation de 11 % des ventes de véhicules en glissement annuel, suivie par l'Inde (+8 %) et le Japon (+15 %). Par ailleurs, la Thaïlande vise une production annuelle de 725 000 véhicules électriques d'ici fin 2030, tandis que l'Indonésie a attiré de nombreux projets dans ce domaine, notamment l'usine BYD d'un coût de 1,3 milliard de dollars, contribuant ainsi positivement à la croissance du marché.

Le marché des matériaux pour pneumatiques en Chine connaît une croissance significative, portée par une production automobile massive, des politiques gouvernementales de développement durable, des infrastructures chimiques et industrielles de grande envergure, ainsi que par l'innovation en matière de recherche et développement. Selon un article publié par l'organisation CEN ACS en janvier 2025, le secteur chinois de la fabrication de produits chimiques et de matières premières chimiques a enregistré une croissance de 9,5 % en 2024. Cependant, l'activité des entreprises nationales, tous secteurs confondus, a diminué en moyenne de 4,3 %. Par ailleurs, le gouvernement chinois a mis en œuvre d'importantes mesures de relance économique, notamment des prêts de plus de 1 300 milliards de dollars américains destinés à aider les collectivités locales à rembourser leurs dettes et à stimuler leurs économies, contribuant ainsi à la croissance du marché.

Les investissements publics dans la chimie, l'industrialisation rapide, la demande automobile, l'adoption de la chimie verte, les politiques et les initiatives d'économie circulaire contribuent largement à la croissance du marché indien . Selon un article publié par l'IBEF en décembre 2025, l'industrie chimique du pays est l'un des secteurs manufacturiers les plus influents, contribuant à près de 7 % du produit intérieur brut (PIB). Elle fabrique plus de 80 000 produits commerciaux, notamment des produits chimiques de base, des produits agrochimiques, des produits pétrochimiques, des produits chimiques de spécialité, des engrais et des polymères. Par ailleurs, le chiffre d'affaires de l'industrie chimique indienne s'élevait à 21 507,5 milliards de roupies (250 milliards de dollars) en 2024 et devrait atteindre 35 268 milliards de roupies. 39 67 650 crores (400 à 450 milliards de dollars américains) d'ici fin 2030, contribuant ainsi à la croissance du marché dans le pays.

Aperçu du marché européen

Le marché européen des matériaux pour pneumatiques devrait connaître la croissance la plus rapide au cours de la période de prévision. Son développement est fortement stimulé par l'existence de réglementations régionales strictes en matière de développement durable, l'essor des véhicules électriques et les approches d'économie circulaire. Selon les statistiques officielles publiées par l'organisation SOCI en décembre 2025, la chimie représente le segment le plus important de l'industrie manufacturière européenne, contribuant largement à hauteur de 17,7 % au total des investissements. Par ailleurs, la Commission européenne estime qu'un investissement conséquent est indispensable entre 2030 et 2050, l'industrie chimique devant représenter 37 % de ces investissements, soit 12,9 milliards d'euros par an. Cependant, d'autres estimations concernant le financement adéquat des stratégies de neutralité carbone dans le secteur indiquent que cette transition pourrait coûter environ 35 milliards d'euros par an, ce qui représente un potentiel de croissance considérable pour le marché.

Le marché allemand des véhicules électriques connaît une forte croissance grâce à des programmes de développement durable financés par l'État, une infrastructure industrielle chimique robuste et un secteur automobile performant. Selon un rapport de la GTAI publié en 2025, l'Allemagne est considérée comme le premier pôle mondial de production automobile, avec 60 % des véhicules de marque fabriqués par des constructeurs nationaux. Parmi ceux-ci, 24 % étaient physiquement développés en Allemagne en 2023. Par ailleurs, on a enregistré plus de 1,6 million d'immatriculations de véhicules électriques fin 2024, ainsi que près de 160 000 bornes de recharge, dont plus de 125 000 bornes standard et plus de 35 000 bornes de recharge rapide. De plus, les nombreuses immatriculations enregistrées par différents acteurs du secteur automobile contribuent à stimuler la demande sur le marché allemand.

Groupes organisationnels ayant le plus grand nombre d'enregistrements de brevets transactionnels en Allemagne (2025)

Nom de l'entreprise | Inscription | Part des inscriptions en % |

Bosch | 3 026 | 6.2 |

Volkswagen | 2 525 | 5.2 |

Schaeffler | 991 | 2.0 |

BMW | 927 | 1.9 |

Source : GTAI

La volonté des industries chimiques d'utiliser des matériaux écologiques pour la fabrication de pneumatiques, d'atteindre la neutralité carbone, d'accroître la part de marché des véhicules électriques et de mettre en œuvre des politiques de développement durable ambitieuses dynamise le marché des matériaux pour pneumatiques en Norvège . Selon un article publié par l'organisation EVTCP en 2025, les véhicules électriques représentaient 89 % des ventes de voitures neuves dans le pays en 2024, contre 82 % en 2023, et se rapprochaient progressivement de l'objectif fixé pour 2025. Par ailleurs, le prix moyen des voitures particulières les plus récentes a baissé à 48 000 €, Tesla restant la marque la plus populaire. De plus, le pays a largement dépassé son objectif de 9 000 bornes de recharge rapide, avec une moyenne de 87 véhicules électriques par borne. Enfin, la croissance continue des véhicules électriques à batterie, hybrides rechargeables et hybrides contribue également à l'essor du marché norvégien.

Source : Organisation EVTCP

Aperçu du marché nord-américain

Le marché nord-américain des matériaux pour pneumatiques devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par les avancées de la chimie industrielle, les exigences en matière de développement durable et la demande croissante du secteur automobile. Selon les estimations gouvernementales publiées par l'USITC en janvier 2024, plus d'un million de personnes travaillaient aux États-Unis dans la production de véhicules automobiles en 2022, soit plus de 8 % de l'emploi manufacturier national. Par ailleurs, les exportations automobiles représentent la majeure partie des exportations américaines, soit entre 8 % et 10 % du total. De plus, l'assemblage automobile a un effet multiplicateur sur les communautés locales : chaque emploi supplémentaire dans ce secteur génère 6,6 % d'emplois supplémentaires. Ainsi, grâce à la croissance continue de ce secteur, le marché nord-américain est en expansion.

La présence du programme de chimie verte de l'EPA, l'augmentation de la production de produits chimiques énergétiques, les programmes de fabrication avancée et l'existence de produits chimiques pour les énergies propres contribuent à dynamiser le marché des matériaux pour pneumatiques aux États-Unis . Selon un article publié par le Center for Sustainable Systems en 2026, 82 % de l'énergie du pays provient de combustibles fossiles, 8,7 % du nucléaire et 9,1 % de sources renouvelables. Par ailleurs, le pays dispose d'un potentiel technique estimé à 463 400 TWh d'énergies renouvelables, soit plus de 100 fois sa consommation d'électricité et moins de 1 % de son utilisation actuelle. De plus, selon un article de l'EIA publié par le gouvernement américain en janvier 2026, les émissions de dioxyde de carbone liées à l'énergie ont diminué de 2,2 % cette année par rapport à 2025, ce qui est propice à la croissance du marché à l'échelle nationale.

Utilisation des énergies renouvelables aux États-Unis (2020-2023)

Source d'énergie (Quads) | 2020 | 2021 | 2022 | 2023 |

géothermie | 0,12 (1,6%) | 0,12 (1,5%) | 0,12 (1,5%) | 0,12 (1,5%) |

Solaire | 0,51 (7,0%) | 0,63 (8,2%) | 0,76 (9,4%) | 0,88 (10,6%) |

Hydro-électrique | 0,97 (13,3%) | 0,86 (11,2%) | 0,87 (10,7%) | 0,82 (9,9%) |

Vent | 1,15 (15,8%) | 1,29 (16,9%) | 1,48 (18,3%) | 1,45 (17,6%) |

biomasse | 4,55 (62,3%) | 4,75 (62,1%) | 4,86 (60,0 %) | 4,98 (60,4%) |

Source : Centre pour les systèmes durables

Le marché des matériaux pour pneumatiques au Canada bénéficie d'une visibilité accrue, grâce aux directives gouvernementales en matière de développement durable, à la transformation de l'industrie automobile, aux avantages commerciaux et en ressources, ainsi qu'à la présence de programmes de recherche et d'innovation. Selon un article publié par le gouvernement du Canada en août 2024, la transition à grande échelle vers les véhicules électriques est essentielle à la décarbonation du transport routier, responsable de 20 % des émissions totales de gaz à effet de serre du pays, dont 50 % proviennent des véhicules légers et des voitures particulières. Par ailleurs, le ministre de l'Énergie et des Ressources naturelles a annoncé un investissement fédéral de 7,5 millions de dollars américains pour 35 projets dans le cadre de l'Initiative de sensibilisation aux véhicules zéro émission (ISEV). Cet investissement vise à informer et à sensibiliser la population aux véhicules zéro émission, contribuant ainsi à accroître la visibilité du marché.

Principaux acteurs du marché des matériaux pour pneumatiques :

- Bridgestone Corporation (Japon)

- Groupe Michelin (France)

- Goodyear Tire & Rubber Company (États-Unis)

- Continental AG (Allemagne)

- Sumitomo Rubber Industries, Ltd. (Japon)

- Pirelli & CSpA (Italie)

- Hankook Tire & Technology Co., Ltd. (Corée du Sud)

- Yokohama Rubber Company, Ltd. (Japon)

- Toyo Tire Corporation (Japon)

- Kumho Tire Co., Inc. (Corée du Sud)

- Apollo Tyres Ltd. (Inde)

- MRF Limited (Inde)

- CEAT Limited (Inde)

- Giti Tire (Singapour)

- Pneus Nokian plc (Finlande)

- Cooper Tire & Rubber Company (États-Unis)

- Balkrishna Industries Limited (Inde)

- Sailun Group Co., Ltd. (Chine)

- Pneus Dunlop (Royaume-Uni)

- Institut de recherche sur le caoutchouc de Malaisie (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Bridgestone Corporation est le premier fabricant mondial de pneumatiques et un important consommateur de caoutchouc naturel et synthétique. L'entreprise investit massivement dans des matériaux durables pour pneumatiques, notamment des polymères biosourcés et des charges de pointe, conformément à la politique japonaise d'innovation verte.

- Le groupe Michelin est un pionnier des technologies de pneumatiques écologiques, grâce à une recherche et un développement solides dans le domaine des matériaux recyclables et des composés à faible résistance. Son engagement en faveur de l'économie circulaire et ses partenariats dans le cadre du Pacte vert pour l'Europe le positionnent comme un leader de l'innovation en matière de matériaux durables pour pneumatiques.

- Goodyear Tire & Rubber Company privilégie les caoutchoucs synthétiques de pointe et les composés à base de silice pour optimiser la consommation de carburant et la durabilité de ses pneus. L'entreprise collabore avec les programmes de développement durable du gouvernement américain, notamment les initiatives soutenues par l'EPA, afin de réduire l'impact environnemental de la production de matériaux pour pneumatiques.

- Continental AG est un acteur majeur de l'innovation dans le domaine des élastomères haute performance et des charges de renforcement, s'appuyant sur la solide infrastructure de l'industrie chimique allemande. Son engagement en faveur de matériaux pour pneumatiques intelligents et durables est en phase avec les cadres réglementaires européens et le leadership de l'Allemagne dans le secteur automobile.

- Sumitomo Rubber Industries, Ltd. élargit sa gamme de matériaux écologiques pour pneumatiques, notamment avec des élastomères biosourcés et des renforts textiles de pointe. Ses initiatives de recherche et développement sont étroitement liées aux programmes d'innovation industrielle du Japon, renforçant ainsi sa position concurrentielle sur le marché Asie-Pacifique.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des matériaux pour pneumatiques est extrêmement concurrentiel et dominé par des acteurs établis d'Asie, d'Europe et d'Amérique du Nord. Des entreprises comme Bridgestone, Michelin et Goodyear misent sur leur envergure, la recherche et le développement, ainsi que sur des initiatives de développement durable pour conserver leur position de leader. Leurs priorités stratégiques incluent l'investissement dans les polymères biosourcés, les charges recyclables et les procédés de fabrication pilotés par l'intelligence artificielle. Les fabricants asiatiques, notamment en Chine, au Japon et en Inde, connaissent une expansion rapide grâce à des programmes de développement durable soutenus par les gouvernements et à des partenariats avec les constructeurs automobiles. Par ailleurs, en janvier 2026, Solvay a inauguré en Italie sa nouvelle infrastructure de silice bio-circulaire, facilitant ainsi la mise en œuvre des réglementations européennes en matière de développement durable pour les pneumatiques et contribuant efficacement aux objectifs de durabilité des consommateurs. Cette évolution est rendue possible par le renforcement du leadership industriel italien, qui a un impact positif sur la croissance du marché mondial des matériaux pour pneumatiques.

Paysage concurrentiel du marché des matériaux pour pneumatiques :

Développements récents

- En novembre 2025, Flexsys a déclaré avoir développé avec succès la toute première alternative viable au 6PPD pour son utilisation dans les pneumatiques, en collaborant avec des laboratoires de recherche fédéraux et indépendants très réputés.

- En novembre 2025, The Goodyear Tire & Rubber Company a finalisé la cession annoncée de la majorité de ses activités Goodyear Chemical à une filiale de Gemspring Capital Management pour un montant de 650 millions de dollars américains.

- En décembre 2024, Prism Worldwide a annoncé avoir généreusement levé 40 millions de dollars américains lors de ses levées de fonds de série A et A1 afin de consolider ses opérations, d'agrandir son équipe et de réaliser des investissements en capital dans les équipements et les technologies, la rendant ainsi apte à développer des pneus en fin de vie à base de polymères durables et performants.

- Report ID: 3537

- Published Date: Feb 03, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.