Perspectives du marché de la chirurgie de la colonne vertébrale :

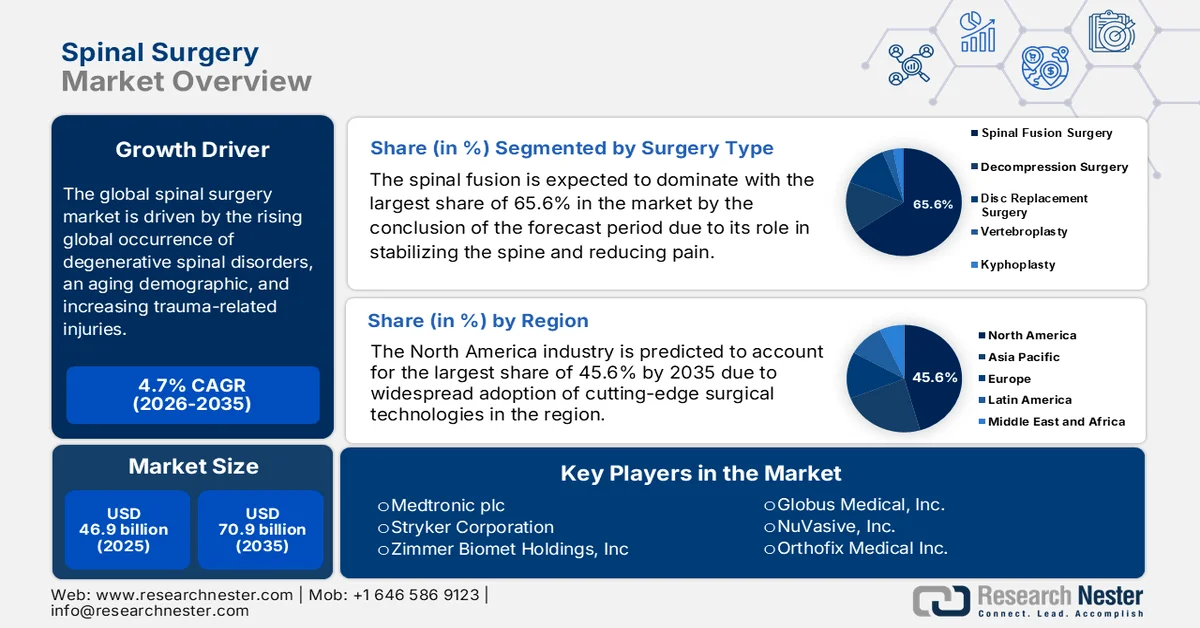

Le marché de la chirurgie de la colonne vertébrale était évalué à 46,9 milliards de dollars en 2025 et devrait atteindre 70,9 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) de 4,7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 49,1 milliards de dollars.

Le marché mondial de la chirurgie de la colonne vertébrale est sur le point de connaître une expansion notable, principalement due à l'augmentation des cas de maladies dégénératives de la colonne vertébrale, au vieillissement de la population et à la hausse des traumatismes. À cet égard, un article publié par l'Organisation mondiale de la Santé (OMS) en avril 2024 révèle que les lésions médullaires touchent plus de 15 millions de personnes dans le monde, avec environ 15,4 millions de cas par an, et sont responsables de plus de 4,5 millions d'années de vie avec un handicap chaque année. L'article précise également que les causes traumatiques, principalement les chutes et les accidents de la route, représentent la majorité des cas, tandis que le vieillissement de la population entraîne une augmentation des lésions médullaires non traumatiques associées à des affections dégénératives et vasculaires. Ces statistiques soulignent donc l'immense potentiel des solutions chirurgicales de la colonne vertébrale dans les années à venir.

Évolution historique du volume des interventions chirurgicales de la colonne vertébrale à New York (2019-2023)

Année | Interventions chirurgicales totales | Variation en % par rapport à 2019 |

2019 | 26 066 | - |

2020 | 20 437 | −21,6% |

2021 | 24 829 | −4,8% |

2022 | 26 271 | +0,8% |

2023 | 30 485 | +17,0% |

Source : NIH

Par ailleurs, le marché de la chirurgie rachidienne est en pleine transformation grâce aux écosystèmes de chirurgie numérique et aux matériaux biorésorbables. Le coût élevé de ces interventions accentue le besoin de solutions chirurgicales rentables. Selon un article publié par le National Institutes of Health (NIH) aux États-Unis en octobre 2025, les déformations rachidiennes chez l'adulte touchent environ 0,5 % de la population adulte assurée par une assurance privée, soit plus de 567 000 patients sur une période de sept ans. Le coût par patient est considérable : les dépenses des organismes payeurs s'élèvent en moyenne à 7 619 USD par an et les coûts pour la société atteignent 8 759 USD par patient, influencés par les soins non chirurgicaux (44 % à 48 %) et chirurgicaux (51 % à 55 %). Les taux d'intervention chirurgicale représentent 3,5 % des patients par an pour les arthrodèses et 2,9 % pour les décompressions, ces procédures représentant ainsi la majeure partie des coûts. Sur un horizon de deux ans, les coûts cumulés à la charge des payeurs pour 100 000 bénéficiaires se sont élevés à 5,4 millions de dollars américains, tandis que les dépenses sociétales ont atteint près de 8,9 milliards de dollars américains, mettant ainsi en évidence des domaines d’optimisation des coûts et d’innovation clinique ciblée.

Clé Chirurgie de la colonne vertébrale Résumé des informations sur le marché:

Points saillants régionaux :

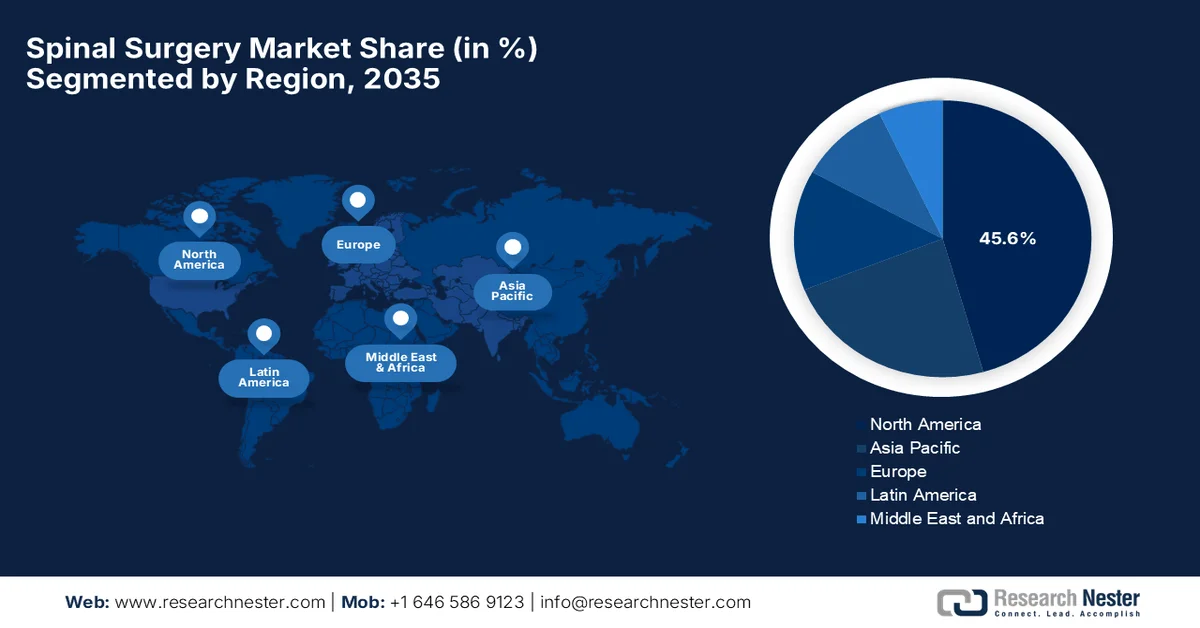

- Le marché nord-américain de la chirurgie de la colonne vertébrale devrait représenter 45,6 % du marché mondial d'ici 2035, grâce à des infrastructures de santé avancées et à l'adoption croissante des technologies chirurgicales robotisées.

- La région Asie-Pacifique est en passe de connaître une expansion significative entre 2026 et 2035, grâce à un accès accru aux soins de santé et à des initiatives gouvernementales de soutien renforçant les capacités chirurgicales.

Analyse du segment :

- Le segment de la fusion vertébrale devrait représenter une part dominante de 65,6 % du marché de la chirurgie de la colonne vertébrale d'ici 2035, grâce à son efficacité prouvée pour stabiliser la colonne vertébrale et soulager les douleurs liées à la discopathie dégénérative.

- Le segment lombaire devrait générer une part de revenus importante d'ici 2035, stimulé par la prévalence mondiale croissante des troubles du bas du dos et la demande chirurgicale qui en découle.

Principales tendances de croissance :

- Progrès technologiques dans les techniques chirurgicales

- Expansion des infrastructures de santé

Principaux défis :

- Risque de complications et de révisions

- Pression sur les prix et concurrence intense

Acteurs clés : Medtronic plc (États-Unis), Johnson & Johnson - DePuy Synthes (États-Unis), Stryker Corporation (États-Unis), Zimmer Biomet Holdings, Inc. (États-Unis), Globus Medical, Inc. (États-Unis), NuVasive, Inc. (États-Unis), Orthofix Medical Inc. (États-Unis), Alphatec Spine, Inc. (États-Unis), RTI Surgical Holdings, Inc. (États-Unis), Xtant Medical Holdings, Inc. (États-Unis), B. Braun Melsungen AG (Allemagne), Ulrich GmbH & Co. KG (Allemagne), Spinal Elements (États-Unis), Highridge Medical (États-Unis), Spineart SA (Suisse), Medacta International SA (Suisse), Joimax GmbH (Allemagne), Otsuka Medical Devices Co., Ltd. (Japon), Seikagaku Corporation (Japon), GS Medical Co., Ltd. (Corée du Sud), Life Healthcare Group (Australie), Nutech Medical Devices Pvt. Ltd. (Inde).

Mondial Chirurgie de la colonne vertébrale Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 46,9 milliards de dollars américains

- Taille du marché en 2026 : 49,1 milliards de dollars américains

- Taille du marché prévue : 70,9 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 4,7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 45,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Brésil, Mexique, Indonésie

Last updated on : 9 February, 2023

Marché de la chirurgie de la colonne vertébrale - Facteurs de croissance et défis

Facteurs de croissance

- Progrès technologiques en chirurgie rachidienne : L’innovation technologique transforme rapidement la chirurgie du rachis, améliorant ainsi le taux de réussite des interventions et les options de traitement. Des avancées telles que les systèmes robotisés, l’imagerie avancée avec navigation en temps réel et les implants imprimés en 3D améliorent la précision et réduisent le taux de complications, stimulant ainsi le marché de la chirurgie du rachis. En août 2024, DePuy Synthes a annoncé le lancement du système robotisé actif VELYS (VELYS SPINE), sa première plateforme robotique et de navigation autonome à double usage pour la chirurgie du rachis. Ce système est approuvé par la FDA pour les arthrodèses cervicales, thoraco-lombaires et sacro-iliaques, et s’intègre à la gamme de produits rachidiens de J&J. Grâce à ces progrès constants, le marché de la chirurgie du rachis devrait connaître une forte croissance dans les années à venir.

- Développement des infrastructures de santé : Le développement des infrastructures de santé dans les marchés émergents améliore l'accès aux services de chirurgie de la colonne vertébrale, contribuant ainsi à la croissance du marché. L'essor des investissements dans les hôpitaux, les centres de chirurgie ambulatoire et les cliniques spécialisées accroît notamment la capacité chirurgicale et la disponibilité des interventions de pointe. Dans ce contexte, le gouvernement du Manitoba a investi généreusement, en mars 2026, 2,7 millions de dollars américains pour développer la chirurgie de la colonne vertébrale à l'hôpital Concordia, augmentant ainsi la capacité chirurgicale et réduisant les délais de convalescence des patients. Les chirurgiens ont réalisé la première intervention chirurgicale de la colonne vertébrale assistée par instrumentation en juin 2025, grâce à l'imagerie 3D et à un guidage de précision, permettant des interventions mini-invasives. La plupart des patients ont pu quitter l'hôpital le jour même ou le lendemain, ce qui contribue à stimuler la croissance globale du marché de la chirurgie de la colonne vertébrale.

- Demande croissante de procédures mini-invasives et ambulatoires : On observe une évolution structurelle vers les chirurgies rachidiennes mini-invasives et ambulatoires, influencée par la préférence des patients pour une récupération plus rapide et des hospitalisations plus courtes. En juin 2023, un article publié par le NIH a révélé avoir analysé 164 interventions chirurgicales mini-invasives du rachis cervical et lombaire réalisées dans des centres de chirurgie ambulatoire pendant la pandémie de COVID-19. L’article soulignait que les interventions comprenaient l’ACDF, l’ALIF, la MILD, la PELD et la kyphoplastie, tous les patients ayant pu rentrer chez eux le jour même. Dans ce contexte, les interventions ont démontré que les approches ambulatoires et mini-invasives sont sûres et efficaces, permettant de réduire la durée d’hospitalisation, la douleur périopératoire et le temps de récupération. Cette expérience met ainsi en lumière l’adoption croissante des techniques mini-invasives avancées, répondant à la demande des patients pour une récupération plus rapide et des options de traitement moins invasives, et contribuant ainsi au développement du marché de la chirurgie rachidienne.

Défis

- Risques de complications et de réinterventions : Sous l’influence des progrès techniques constants, les interventions chirurgicales de la colonne vertébrale comportent des risques tels que l’infection, les lésions nerveuses, la défaillance de l’implant, voire la dégénérescence segmentaire. Ces complications peuvent entraîner des réinterventions, augmentant ainsi les coûts de santé et la charge pesant sur le patient. Parallèlement, des résultats cliniques négatifs affectent la confiance des patients et freinent l’adoption de nouveaux dispositifs ou techniques par les médecins. De plus, les risques médico-légaux liés aux complications chirurgicales peuvent dissuader les chirurgiens d’adopter des technologies innovantes mais moins éprouvées. Les fabricants de dispositifs pour la chirurgie de la colonne vertébrale doivent investir continuellement dans l’amélioration de la sécurité des produits et des données cliniques. Par conséquent, le risque persistant de complications constitue un obstacle majeur à la généralisation et à la croissance du marché de la chirurgie de la colonne vertébrale.

- Pression sur les prix et concurrence intense : Le marché de la chirurgie rachidienne est extrêmement concurrentiel, avec des acteurs mondiaux dominants et de nombreux fabricants régionaux qui se disputent les parts de marché. Cette concurrence engendre une pression sur les prix, notamment pour les produits standardisés comme les implants de fusion vertébrale. Les hôpitaux et les groupements d’achat négocient agressivement, ce qui réduit les marges bénéficiaires des fabricants. Parallèlement, de nouveaux acteurs proposent des alternatives économiques, ce qui intensifie la concurrence. Dans ce contexte, les entreprises doivent se différencier par l’innovation, leur image de marque et leurs résultats cliniques, plutôt que de se concentrer uniquement sur le prix. Concilier compétitivité des coûts et investissement continu dans la recherche et le développement représente un défi stratégique majeur pour les acteurs établis comme pour les nouveaux entrants.

Taille et prévisions du marché de la chirurgie de la colonne vertébrale :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,7% |

|

Taille du marché de l'année de référence (2025) |

46,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

70,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la chirurgie de la colonne vertébrale :

Analyse segmentaire par type de chirurgie

La fusion vertébrale devrait représenter la plus grande part du marché de la chirurgie rachidienne, soit 65,6 %, d'ici la fin de la période de prévision. Cette domination s'explique principalement par son efficacité reconnue pour stabiliser efficacement la colonne vertébrale et réduire la douleur liée à la discopathie dégénérative et à d'autres pathologies rachidiennes. En février 2024, la FDA (Food and Drug Administration) américaine a approuvé le stimulateur de fusion vertébrale Xstim, un stimulateur de croissance osseuse spécialement conçu pour la chirurgie de fusion vertébrale lombaire. Ce dispositif utilise des signaux électriques transmis par des électrodes cutanées pour favoriser la consolidation et la fusion osseuses au niveau des lombaires. Cette approbation souligne l'innovation constante dans les traitements de fusion vertébrale, consolidant son rôle de méthode chirurgicale de première intention pour la stabilisation du rachis et ouvrant ainsi la voie à un marché plus vaste.

Tendances historiques d'utilisation par type d'intervention chirurgicale de la colonne vertébrale (2012-2021)

Type de procédure | 2012 | 2021 | % Changement |

Nombre total d'interventions | 30 449 | 36 294 | +19,20% |

Cervical | 7 354 | 9 605 | +30,61% |

Lombaire | 22 456 | 26 940 | +19,97% |

Fusion | 19 388 | 23 141 | +19,36% |

Décompression | 19 282 | 20 093 | +4,21% |

Source : NIH

Analyse du segment d'application

Le segment lombaire, qui relève du domaine des applications chirurgicales, devrait connaître une croissance significative et représenter une part importante des revenus du marché de la chirurgie du rachis d'ici la fin de la période de prévision. Cette croissance est largement attribuable à la forte prévalence des troubles lombaires, qui accroît considérablement la demande en chirurgie lombaire. En juin 2023, un article de l'OMS indiquait que près de 619 millions de personnes dans le monde souffraient de lombalgie chaque année, et les projections prévoyaient que ce nombre atteindrait 843 millions d'ici 2050, sous l'effet du vieillissement et de la croissance démographique. L'article précisait également que la lombalgie est la première cause d'invalidité au niveau mondial, avec un pic de cas entre 50 et 55 ans et une prévalence plus élevée chez les femmes. Par ailleurs, environ 90 % des cas sont non spécifiques, ce qui souligne l'importance de la réadaptation et des modifications du mode de vie pour gérer les symptômes et améliorer la fonction, et laisse présager des perspectives favorables pour le marché de la chirurgie du rachis.

Analyse du segment des utilisateurs finaux

En termes d'utilisateurs finaux, le segment hospitalier devrait détenir une part importante du marché de la chirurgie rachidienne durant la période considérée. La croissance de ce segment est portée par son infrastructure complète, l'accès à des équipes chirurgicales multidisciplinaires et sa capacité à prendre en charge des interventions rachidiennes complexes. Les hôpitaux offrent une prise en charge globale, incluant l'évaluation préopératoire, les technologies chirurgicales de pointe et la rééducation postopératoire, garantissant ainsi de meilleurs résultats pour les cas complexes. Par ailleurs, les hôpitaux sont considérés comme le lieu de prédilection pour la plupart des chirurgies rachidiennes, notamment celles nécessitant un équipement spécialisé, une gestion des risques élevés ou des interventions à plusieurs niveaux. Enfin, leur expertise et leurs ressources reconnues leur permettent de maintenir leur position de leader sur le marché. Ainsi, la présence de tous ces facteurs contribue significativement à la position dominante de ce segment dans cette catégorie.

Notre analyse approfondie du marché de la chirurgie de la colonne vertébrale comprend les segments suivants :

Segment | Sous-segments |

Type de chirurgie |

|

Application |

|

Utilisateur final |

|

Type de produit |

|

Type de procédure |

|

Matériel |

|

Indication |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la chirurgie de la colonne vertébrale - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain de la chirurgie rachidienne devrait dominer le marché mondial avec une part de 45,6 % d'ici la fin de la période de prévision. La qualité des infrastructures de santé, l'adoption croissante des technologies chirurgicales et la forte demande d'interventions rachidiennes sont les principaux facteurs expliquant le leadership de la région dans ce secteur. Le système hospitalier bien établi et le personnel chirurgical qualifié d'Amérique du Nord consolident également sa position de leader sur la scène internationale. En juin 2025, le Dell Children's Medical Center North Campus d'Ascension est devenu le premier hôpital pédiatrique au monde à réaliser des chirurgies rachidiennes à l'aide d'une plateforme robotique active de pointe. Cette technologie spécifique améliore la précision dans les cas complexes de déformations rachidiennes, permettant ainsi un meilleur positionnement des vis et une récupération plus rapide pour les patients. De plus, la plateforme combine navigation autonome et robotique active, et grâce à cette mise en œuvre technologique, la région connaîtra une croissance sans précédent dans les années à venir.

Le vieillissement de la population et l'essor rapide des soins ambulatoires contribuent à la croissance du marché de la chirurgie rachidienne aux États-Unis. Les progrès technologiques sont au cœur de cette évolution, notamment grâce à un net abandon des interventions chirurgicales ouvertes traditionnelles au profit des techniques mini-invasives et de la navigation robotisée. En juin 2023, la FDA américaine a approuvé le système TOPS de Premia Spine, Ltd., un implant rachidien spécialement conçu pour stabiliser le bas du rachis et maintenir la mobilité après une chirurgie de décompression lombaire. Fixé par des vis pédiculaires, il supporte le poids du corps et permet des mouvements de rotation, de flexion et d'extension. Ce système est indiqué chez les patients âgés de 35 à 80 ans atteints de spondylolisthésis dégénératif de grade I et de sténose lombaire, et devrait donc contribuer à la croissance du marché américain.

Le système de santé public canadien, qui privilégie la réduction des délais d'attente et l'adoption de technologies chirurgicales rentables, favorise l'expansion du marché de la chirurgie de la colonne vertébrale au Canada . Cette croissance est également alimentée par la demande croissante de traitements pour la discopathie dégénérative chez une population vieillissante, ainsi que par l'intérêt croissant pour les biomatériaux de pointe, comme le titane imprimé en 3D. En mai 2025, les Instituts nationaux de la santé (NIH) ont publié les résultats d'une étude menée au Canada auprès d'environ 5 049 patients ayant subi une chirurgie de la colonne vertébrale programmée pour des affections dégénératives. Cette étude a mis en évidence des améliorations significatives de la qualité de vie liée à la santé un an après l'opération. L'étude a également montré que le score moyen préopératoire de la composante physique du questionnaire SF-12, qui était de 29,5, est passé à 40,5, tandis que le score de la composante mentale est passé de 44,1 à 49,3. De 70 % à 75 % des patients ont ainsi constaté une amélioration cliniquement significative. Ces résultats soulignent l'efficacité de la chirurgie de la colonne vertébrale pour restaurer la fonction physique et contribuent à son adoption croissante au Canada.

Perspectives du marché APAC

Le marché de la chirurgie du rachis en Asie-Pacifique devrait connaître une croissance remarquable au cours de la période considérée. Ce marché est largement porté par l'essor d'une classe moyenne bénéficiant d'un accès croissant à des infrastructures de santé sophistiquées. La dynamique du marché est remodelée par les efforts de production locale et les initiatives gouvernementales visant à améliorer les résultats chirurgicaux tout en répondant à la demande croissante de traitements pour les discopathies dégénératives. Selon un communiqué officiel de J Stage, le Japon a mis en place un registre national des interventions chirurgicales du rachis et de la moelle épinière, analysant 158 263 cas provenant de 1 032 établissements en 2022. Les diagnostics les plus fréquents étaient la sténose du canal lombaire (32,5 %), la hernie discale lombaire (16,6 %) et la myélopathie cervicarthrosique (9,7 %). Le rapport indique également que les interventions les plus fréquemment pratiquées sont la fusion intersomatique lombaire postérieure, la fusion vertébrale postérieure et la kyphoplastie par ballonnet, ce qui représente une opportunité de croissance lucrative.

L'impulsion majeure donnée à l'innovation dans le domaine des dispositifs médicaux nationaux est le principal facteur de croissance du marché de la chirurgie rachidienne en Chine. Ce marché est en pleine mutation grâce à des politiques d'achat centralisées qui privilégient la rentabilité tout en maintenant des normes cliniques élevées au sein des réseaux hospitaliers provinciaux. Par exemple, en septembre 2025, l'hôpital de l'Est de Shanghai a introduit une technologie endoscopique rachidienne appelée « uni-port bichannel dual-media » (UBD), réduisant la taille de l'incision de 20 cm à seulement 1 cm. De plus, la conception à double canal offre une visibilité haute définition et un contrôle chirurgical précis. Il est également à noter que depuis 2021, l'UBD a été adoptée dans une centaine d'hôpitaux à travers la Chine, bénéficiant à près de 4 000 patients, et a été déployée au Japon et en Thaïlande pour la formation internationale, ce qui la rend propice à une croissance durable sur le marché.

La modernisation continue des infrastructures de santé privées accélère la croissance du marché de la chirurgie du rachis en Inde . Ce marché connaît une forte augmentation du tourisme médical et un secteur manufacturier national en plein essor, qui vise à proposer des alternatives de haute qualité et économiques aux marques internationales importées. En septembre 2023, l'hôpital et centre de recherche Shrimad Rajchandra a organisé une campagne de chirurgie du rachis dans le sud du Gujarat, avec pour objectif principal de fournir des soins spécialisés aux communautés rurales. Outre cette campagne, plus de 340 patients ont été enregistrés, dont beaucoup souffraient d'affections graves du rachis, et ont subi de multiples interventions chirurgicales complexes, assorties de plans de suivi post-opératoire détaillés. Cette initiative a permis d'apporter le traitement du rachis en milieu rural, rendant ainsi les soins spécialisés accessibles aux populations défavorisées. Par conséquent, grâce à de tels programmes de sensibilisation, le pays encourage le recours à la chirurgie du rachis, permettant à davantage d'acteurs de s'implanter sur son territoire.

Aperçu du marché européen

Le marché européen de la chirurgie rachidienne s'est imposé comme un acteur majeur sur le marché mondial, notamment grâce à une forte priorité accordée aux données cliniques et à une évolution rapide vers les techniques de préservation de la mobilité. Ce marché se caractérise par une forte fragmentation entre les différents pays, la croissance étant alimentée par une migration constante des interventions vers des centres spécialisés en chirurgie rachidienne ambulatoire. Selon un article publié par le NIH en janvier 2026, le Registre national suisse des implants rachidiens, géré par la Fondation SIRIS et exploité par EUROSPINE, est l'un des premiers registres nationaux obligatoires d'implants rachidiens au monde. Il a recueilli des données auprès de 91 hôpitaux entre 2021 et 2023, recensant 12 815 interventions chirurgicales, 75 522 implants et 11 789 patients, principalement pour des pathologies dégénératives, des fractures ostéoporotiques et des spondylolisthésis. Ces statistiques soulignent donc que le leadership européen en chirurgie rachidienne repose fortement sur des pratiques fondées sur des données probantes, permettant une amélioration continue des résultats chirurgicaux.

L'obtention de résultats cliniques de haute qualité et l'adoption rapide de technologies améliorées sont les principaux moteurs de l'expansion du marché de la chirurgie rachidienne en Allemagne . Ce marché est favorisé par un système de remboursement performant qui encourage l'innovation technique, en mettant l'accent sur la maîtrise des coûts et le transfert de certaines interventions vers des structures ambulatoires spécialisées. En octobre 2024, la clinique orthopédique RKH de Markgröningen a introduit le système d'imagerie robotisée LoopX afin d'améliorer la précision et la sécurité des interventions chirurgicales rachidiennes. Cette technologie de pointe offre une imagerie 2D et 3D haute résolution avec une irradiation minimale, un positionnement guidé des instruments et une surveillance en temps réel. Permettant des interventions mini-invasives, elle réduit les risques de lésions nerveuses, d'infections et de mauvais positionnement des implants, contribuant ainsi à la croissance du marché.

Le marché britannique de la chirurgie rachidienne a bénéficié d'une visibilité accrue grâce à l'augmentation notable des interventions ambulatoires dans les secteurs public et privé de la santé. Ce marché profite également de cadres d'approvisionnement centralisés, visant à standardiser les soins de haute qualité, et d'une dépendance croissante aux centres spécialisés pour répondre à la demande croissante de traitements des affections dégénératives du rachis. En janvier 2026, l'hôpital universitaire James Cook de Teesside a inauguré le système robotisé de chirurgie rachidienne ExcelsiusGPS, acquis pour près de 1,2 million de dollars américains. Par ailleurs, les technologies de pointe améliorent considérablement la précision du positionnement des implants, réduisent les pertes sanguines et les risques d'infection, et raccourcissent la durée des interventions, permettant ainsi des procédures mini-invasives et une récupération plus rapide. De ce fait, grâce à ces initiatives, le marché devrait croître de manière dynamique, soutenu par une efficacité accrue et une adoption plus large des techniques mini-invasives.

Principaux acteurs du marché de la chirurgie de la colonne vertébrale :

- Medtronic plc (États-Unis)

- Johnson & Johnson - DePuy Synthes (États-Unis)

- Stryker Corporation (États-Unis)

- Zimmer Biomet Holdings, Inc. (États-Unis)

- Globus Medical, Inc. (États-Unis)

- NuVasive, Inc. (États-Unis)

- Orthofix Medical Inc. (États-Unis)

- Alphatec Spine, Inc. (États-Unis)

- RTI Surgical Holdings, Inc. (États-Unis)

- Xtant Medical Holdings, Inc. (États-Unis)

- B. Braun Melsungen AG (Allemagne)

- Ulrich GmbH & Co. KG (Allemagne)

- Éléments spinaux (États-Unis)

- Highridge Medical (États-Unis)

- Spineart SA (Suisse)

- Medacta International SA (Suisse)

- Joimax GmbH (Allemagne)

- Otsuka Medical Devices Co., Ltd. (Japon)

- Société Seikagaku (Japon)

- GS Medical Co., Ltd. (Corée du Sud)

- Life Healthcare Group (Australie)

- Nutech Medical Devices Pvt. Ltd. (Inde)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Medtronic est le leader mondial de ce marché, dont le portefeuille de produits comprend des implants rachidiens, des produits biologiques, des systèmes de navigation et des systèmes robotisés. L'entreprise est fortement axée sur les écosystèmes de chirurgie numérique intégrés et poursuit son expansion par le biais d'acquisitions et d'investissements en R&D.

- Johnson & Johnson DePuy Synthes, filiale de Johnson & Johnson, est un acteur majeur proposant une vaste gamme d'implants rachidiens, de biomatériaux et de technologies de pointe. L'entreprise met l'accent sur l'innovation en matière de chirurgie mini-invasive et de planification chirurgicale basée sur les données.

- Stryker Corporation est un acteur majeur de ce secteur, notamment grâce à son expansion, inspirée par le projet Mako, dans les domaines de la robotique et des solutions avancées pour la colonne vertébrale. Sa division rachis se concentre sur les implants, les systèmes de navigation et les technologies permettant les interventions mini-invasives.

- Zimmer Biomet Holdings, Inc. tire profit de sa spécialisation dans les dispositifs de fusion vertébrale, les technologies de préservation du mouvement et les produits biologiques. De plus, l'entreprise s'appuie sur son expertise en orthopédie pour proposer des solutions musculo-squelettiques intégrées.

- Globus Medical, Inc. est l'une des entreprises spécialisées dans la chirurgie de la colonne vertébrale à la croissance la plus rapide, reconnue principalement pour ses innovations en matière de conception d'implants et de chirurgie robotique. Elle se distingue par des cycles de développement de produits rapides et un solide portefeuille de technologies de pointe.

Voici la liste de quelques acteurs majeurs opérant sur le marché mondial de la chirurgie de la colonne vertébrale :

Medtronic, Johnson & Johnson, Stryker et Globus Medical dominent le marché de la chirurgie rachidienne grâce à leurs portefeuilles de produits performants et à leur présence mondiale. La concurrence dans ce secteur est principalement alimentée par l'innovation, notamment en chirurgie mini-invasive, en robotique et en systèmes de navigation. Parallèlement, les entreprises privilégient des stratégies de croissance spécifiques telles que les fusions, les acquisitions et les partenariats, avec pour principal objectif d'accroître leurs capacités et leur présence géographique. Dans ce contexte, en juillet 2025, Demetra a annoncé l'acquisition d'OrthoFundamentals, LLC, fournisseur américain de solutions à usage unique pour l'arthrodèse sacro-iliaque, et a lancé Demetra Spine, sa nouvelle division internationale. De plus, l'entreprise s'attache à transformer la chirurgie rachidienne grâce à des solutions mini-invasives, réduisant les risques d'infection et offrant un excellent rapport qualité-prix.

Paysage concurrentiel du marché de la chirurgie de la colonne vertébrale :

Développements récents

- En mars 2026, Spinal Elements a obtenu l'autorisation 510(k) de la FDA américaine et a réalisé ses premières interventions avec son système Ventana A ALIF, élargissant ainsi la gamme d'implants intervertébraux en titane imprimés en 3D Ventana. Ce système est spécialement conçu pour optimiser la greffe osseuse, rétablir l'alignement et réduire le risque d'affaissement.

- En février 2026, Medtronic a obtenu l'autorisation de la FDA américaine pour son système chirurgical Stealth AXiS, première plateforme intégrant la planification, la navigation et la robotique pour la chirurgie de la colonne vertébrale. Ce système comprend le suivi en temps réel LiveAlign et une intégration fluide avec l'écosystème AiBLE afin de rationaliser les flux de travail, de réduire la variabilité et de favoriser une prise en charge personnalisée.

- En septembre 2025, Highridge Medical a annoncé l'acquisition des systèmes de fusion intervertébrale expansible FlareHawk et Toro d'Accelus, ainsi que du système de vis pédiculaires LineSider, renforçant ainsi son offre en chirurgie du rachis. Ces produits, basés sur la technologie Adaptive Geometry, optimisent les solutions lombaires mini-invasives.

- Report ID: 3280

- Published Date: Feb 09, 2023

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.