Perspectives du marché des électrolytes solides :

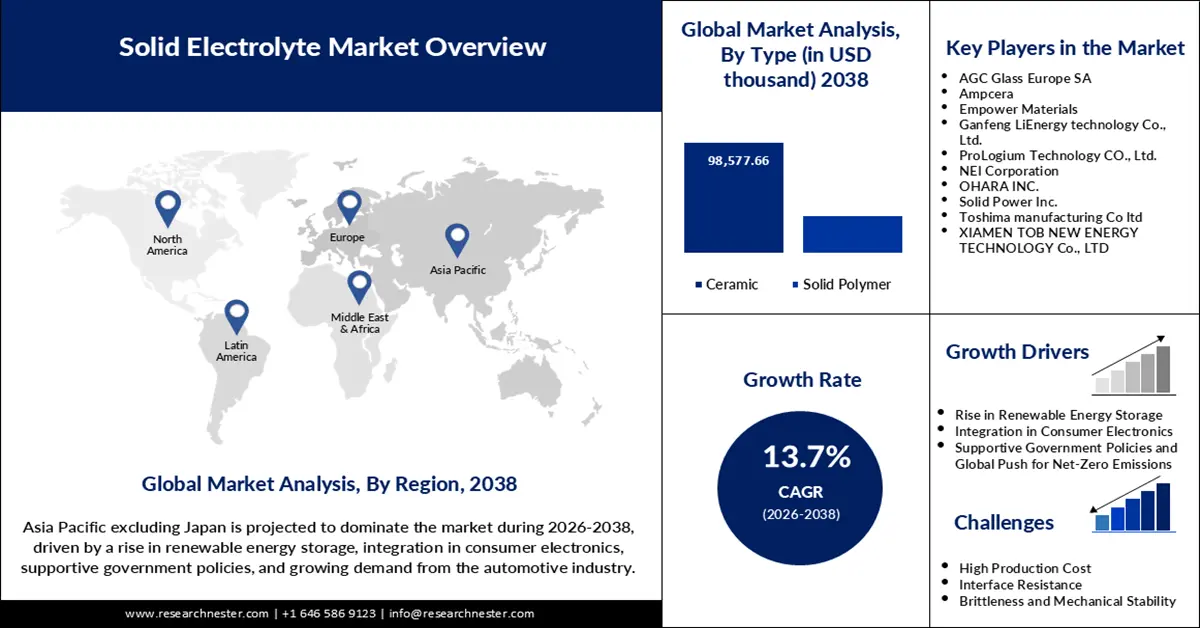

Le marché des électrolytes solides était évalué à 23 980 000 USD en 2025 et devrait atteindre 132 844 200 USD d’ici fin 2038, avec un taux de croissance annuel composé (TCAC) de 13,7 % sur la période 2026-2038. En 2026, la valeur de ce marché était estimée à 28 353 200 USD.

Le marché des électrolytes solides est en pleine expansion, porté par les investissements massifs des constructeurs automobiles et des fabricants dans les technologies de batteries de nouvelle génération. En septembre 2024, NEI Corporation a lancé un électrolyte solide au chlorure de lithium-phosphore-soufre dopé au chlore (LiPSCl), présentant une conductivité ionique et une stabilité élevées, adaptées aux applications de batteries haut de gamme. Ce lancement témoigne de l'importance accordée par l'industrie à l'amélioration des performances et de la sécurité des batteries tout-solide. Des partenariats stratégiques se nouent également sur ce marché, comme en témoigne l'accord conclu en janvier 2024 entre SK On et Solid Power, visant à accélérer la commercialisation des batteries tout-solide et à consolider la position des deux entreprises sur le marché. En 2021, SK On a investi 30 millions de dollars dans Solid Power et a développé conjointement des batteries tout-solide de nouvelle génération. Face à la demande croissante de batteries plus denses et plus sûres, les acteurs du secteur intensifient leurs efforts en matière d'installations pilotes et de R&D afin de surmonter les difficultés d'approvisionnement et de productivité.

La chaîne d'approvisionnement des électrolytes solides dépend des matières premières à base de lithium, de sulfures et d'oxydes. Depuis 2021, la Chine a découvert plus de 30 millions de tonnes de minerai de lithium, portant sa part des réserves mondiales de 6 % à 16,5 %. Les États-Unis développent leur production minière nationale afin d'atténuer les risques d'approvisionnement. La loi sur la réduction de l'inflation (Inflation Reduction Act) impose que 60 % des minéraux critiques soient extraits aux États-Unis ou dans leurs pays alliés d'ici 2025. Les capacités de production augmentent et le Département de l'Énergie (DOE) a annoncé un investissement de 25 millions de dollars dans 11 projets visant à développer des machines, des équipements, des matériaux et des méthodes pour la fabrication nationale de batteries de nouvelle génération.

Marché des électrolytes solides - Facteurs de croissance et défis

Facteurs de croissance

- Électrification automobile et batteries tout-solide : L’essor de l’électrification automobile, conjugué à une concurrence intense pour introduire les batteries tout-solide sur le marché, est un facteur déterminant. En novembre 2024, PowerCo (Volkswagen) s’est associé à QuantumScape pour lancer la production en série de cellules à l’état solide, avec pour objectif d’accroître les capacités de production de véhicules électriques grâce à des batteries à plus grande autonomie et à charge rapide. Ce partenariat souligne le rôle central du secteur automobile dans la promotion de l’adoption des batteries à électrolyte solide. Le secteur bénéficie également des progrès réalisés en matière de densité énergétique et de durée de vie, les avancées technologiques de Toyota permettant de réduire la taille et le coût des batteries tout en améliorant leurs performances. La demande en électrolytes solides devrait croître, les constructeurs automobiles rivalisant sur les thèmes de la sécurité et de l’autonomie. Face à cette course à l’amélioration de l’autonomie et de la sécurité, la demande en électrolytes solides robustes est appelée à exploser.

- Innovation dans les matériaux et la fabrication des électrolytes solides : Le deuxième moteur essentiel du marché est le rythme de l’innovation dans les matériaux et la fabrication des électrolytes solides. Ampcera Inc. a lancé en mai 2025 des poudres d’électrolyte solide à base de nano-sulfures, disponibles à l’international, pour la charge de batteries tout-solide haute performance. La morphologie particulaire homogène et la taille submicronique des grains de ce matériau garantissent des applications améliorées pour les batteries et permettent une commercialisation mondiale. Par ailleurs, le lancement par la Commission européenne de l’Inventaire européen du stockage d’énergie en mars 2025 favorise l’accélération, par l’industrie et les politiques publiques, du déploiement des électrolytes solides. Ces projets contribuent à la mise en place d’un écosystème dynamique de recherche, de production et de développement commercial.

- Développement de la production de véhicules électriques : les constructeurs automobiles du monde entier se tournent rapidement vers la production de véhicules électriques afin de réduire leurs émissions et de répondre à la demande des consommateurs, ce qui engendre une forte demande en batteries de nouvelle génération. Les électrolytes solides permettront une recharge rapide, une longue durée de vie et des batteries plus légères, les rendant ainsi parfaitement adaptées aux véhicules électriques. À l’échelle mondiale, 17,3 millions de véhicules électriques ont été produits en 2024, soit environ 25 % de plus qu’en 2023. Cette hausse est principalement due à l’augmentation de la production chinoise, qui a atteint 12,4 millions de véhicules électriques. Par ailleurs, les incitations gouvernementales, telles que la loi américaine sur la réduction de l’inflation et le Pacte vert pour l’Europe, accélèrent les investissements et améliorent l’efficacité de la production de batteries à électrolyte solide. Dans le même temps, les constructeurs automobiles nouent des alliances avec des fournisseurs de matériaux afin d’accroître leur compétitivité en termes d’autonomie, de sécurité et de coûts.

Défis

- Extensibilité et complexité de la fabrication des électrolytes solides : L’extensibilité et la complexité de la fabrication des électrolytes solides constituent des défis majeurs. En mars 2025, l’ETRI (Institut de recherche sur l’électrolyte solide) de Corée du Sud a mis au point une membrane d’électrolyte solide de 18 µm d’épaisseur grâce à un procédé à sec sans solvant, offrant une densité énergétique dix fois supérieure aux méthodes conventionnelles. Bien que cette innovation permette une production à grande échelle, la mise au point d’un procédé de fabrication sophistiqué et économique demeure un point critique. Des investissements dans de nouveaux procédés et un contrôle qualité rigoureux sont indispensables pour garantir une production constante de hautes performances en volume commercial. À cela s’ajoute la nécessité de trouver un équilibre entre performance, sécurité et rentabilité sur un marché concurrentiel.

- Intégration et commercialisation des batteries pour véhicules électriques : L’intégration et la commercialisation des batteries pour véhicules électriques constituent un autre défi majeur pour le marché des électrolytes solides. Stellantis et Factorial Energy ont présenté en avril 2025 des cellules de batterie à l’état solide FEST d’une densité énergétique de 375 Wh/kg, avec pour objectif leur intégration dans une flotte de véhicules électriques de démonstration d’ici 2026. Outre les améliorations techniques, le passage de la production pilote à la production en série implique de surmonter des obstacles liés à la formation des cellules, à l’assemblage des modules et à la logistique de la chaîne d’approvisionnement. Les normes réglementaires et l’exigence de performances robustes et fiables complexifient encore la situation, freinant l’adoption à grande échelle et nécessitant des investissements continus en R&D et dans les infrastructures de production.

Taille et prévisions du marché des électrolytes solides :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2038 |

|

TCAC |

13,7% |

|

Taille du marché de l'année de référence (2025) |

23 980 mille dollars américains |

|

Taille du marché prévisionnelle pour l'année 2038 |

132 844,2 mille dollars américains |

|

Portée régionale |

|

Segmentation du marché des électrolytes solides :

Analyse de segmentation par type

Le segment de la céramique devrait représenter 73,2 % des parts de marché au cours de la période de prévision, grâce à sa conductivité ionique supérieure, sa stabilité thermique et sa compatibilité avec les chimies de batteries haute énergie. ProLogium Technology a introduit en septembre 2024 une architecture de batterie sans film sur un séparateur céramique, améliorant ainsi les performances de la batterie et permettant une production de masse à grande échelle. Les électrolytes céramiques sont privilégiés en raison de leur innocuité et de leur compatibilité avec les anodes en lithium métal, parfaitement adaptées aux applications de stockage d'énergie pour réseaux électriques et véhicules électriques de nouvelle génération. La croissance de ce segment est également stimulée par l'innovation dans la transformation de la céramique et l'intégration de matériaux d'électrode avancés. Face aux exigences croissantes en matière de densité énergétique et de sécurité, la céramique restera le segment dominant du marché.

Analyse du segment d'application

Le marché des batteries pour véhicules électriques devrait atteindre 43,9 % de parts de marché d'ici 2038, ce qui témoigne du rôle central des électrolytes solides dans l'avenir de la mobilité. À titre d'exemple, Mercedes-Benz a dévoilé en février 2025 son premier prototype de batterie à électrolyte solide, basé sur une EQS modifiée et équipée de la batterie lithium-métal à électrolyte solide de Factorial Energy. Cette batterie offre une capacité allant jusqu'à 450 Wh/kg et une autonomie de plus de 1 000 km, démontrant ainsi le potentiel révolutionnaire de cette technologie pour les véhicules électriques. Le secteur automobile privilégie les batteries à électrolyte solide pour leur sécurité, leur rapidité de charge et leur densité énergétique élevée, ce qui explique leur adoption rapide dans le segment des véhicules électriques.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des électrolytes solides - Analyse régionale

Perspectives du marché APEJ

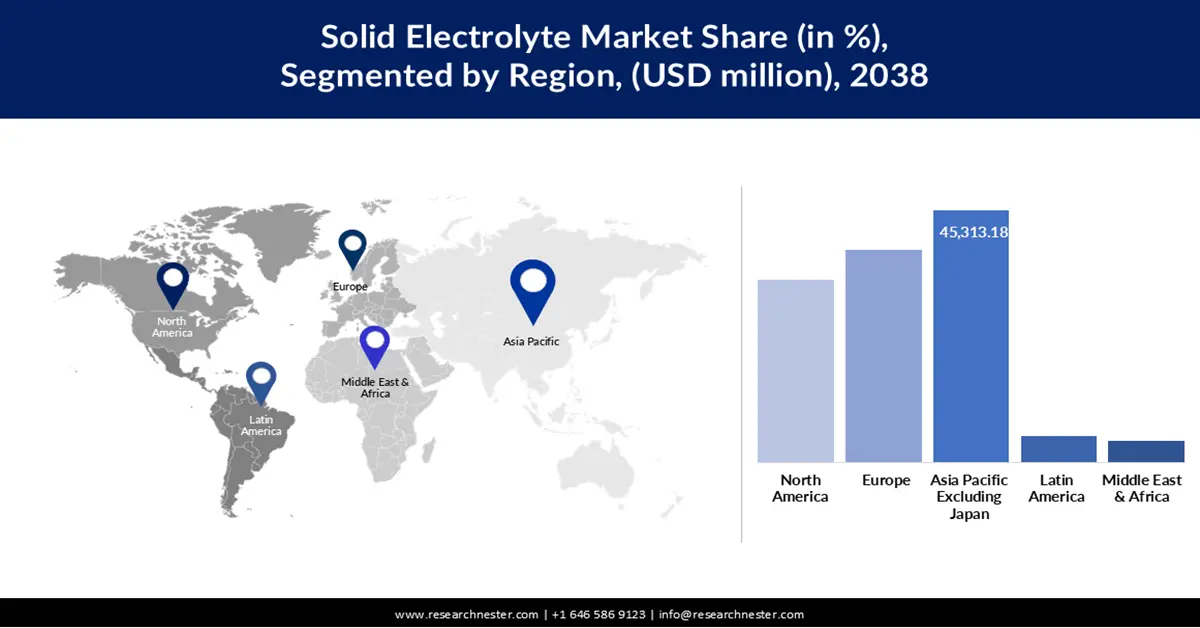

Le marché des électrolytes solides en Asie-Pacifique (hors Japon) devrait conserver une part de marché de 34,1 % durant la période de prévision, grâce à une industrialisation accrue, aux subventions gouvernementales et à d'importantes capacités de production de batteries. En septembre 2024, LOTTE Energy Materials a inauguré en Corée du Sud une usine pilote d'électrolytes solides à base de sulfure, d'une capacité de production annuelle allant jusqu'à 70 tonnes, soutenant ainsi la production de batteries tout-solide de nouvelle génération. La région connaît également des avancées majeures dans la production de masse, avec la ligne de production de batteries tout-solide de 4 GWh de Ganfeng Lithium et l'entrée de Xiaomi dans la recherche et le développement de batteries de pointe. Le leadership de la région Asie-Pacifique en matière d'adoption des véhicules électriques et d'innovation dans le domaine des batteries alimente une forte croissance du marché.

Le secteur chinois des batteries à électrolyte solide connaît un développement rapide grâce au soutien des politiques gouvernementales, aux investissements en R&D et à une production à grande échelle. En 2025, Ganfeng Lithium a lancé la production en série de sa batterie à électrolyte solide de première génération, atteignant une densité énergétique de 260 Wh/kg et une capacité annuelle de 4 GWh. Les entreprises chinoises développent leurs propres méthodes de fabrication et renforcent leurs chaînes d'approvisionnement afin de répondre à la demande nationale et internationale. Les incitations gouvernementales et le leadership de la Chine dans le domaine des véhicules électriques et du stockage d'énergie sur réseau la placent à l'avant-garde de la commercialisation et de l'innovation des batteries à électrolyte solide à l'échelle mondiale.

Le marché indien des électrolytes solides connaît une croissance soutenue, le pays investissant dans la R&D des batteries, leur fabrication et l'adoption des véhicules électriques. En avril 2023, CIDETEC a lancé CIDEcell, une plateforme flexible de fabrication de batteries permettant le prototypage et la validation à haute vitesse de matériaux à l'état solide. Les start-ups et les instituts de recherche indiens tirent parti de ces plateformes pour accélérer la commercialisation et l'innovation. Les politiques gouvernementales en matière d'énergie propre et de production nationale favorisent le développement d'électrolytes solides avancés pour les réseaux électriques et l'automobile. L'accent mis sur l'évolutivité, la sécurité et la performance stimule les applications dans divers secteurs.

Analyse du marché nord-américain

L'Amérique du Nord devrait connaître une croissance annuelle composée de 14,5 % entre 2026 et 2038, portée par d'importants investissements en R&D, des partenariats avec l'industrie automobile et des incitations gouvernementales à la production de batteries haut de gamme. En mai 2025, la société américaine Ampcera a lancé des poudres d'électrolyte solide à base de nano-sulfures destinées à l'exportation, renforçant ainsi le leadership de la région dans le domaine des matériaux pour batteries haute performance. Les constructeurs automobiles et les fabricants de batteries multiplient les lignes pilotes et les flottes de démonstration, tandis que les initiatives fédérales soutiennent la résilience des chaînes d'approvisionnement locales. L'accent mis sur la commercialisation, l'innovation et le développement durable positionne l'Amérique du Nord comme un pôle mondial des technologies et de la fabrication d'électrolytes solides.

Le marché américain des électrolytes solides connaît une forte croissance de sa commercialisation et de son innovation, portée par d'importants investissements dans les technologies de batteries avancées et par des incitations gouvernementales à la production locale. En mai 2025, la société américaine Ampcera Inc. a commencé à livrer à l'échelle mondiale ses nouvelles poudres d'électrolyte solide à base de nano-sulfures, caractérisées par une morphologie contrôlée et une granulométrie submicronique, destinées aux batteries tout-solide haute performance. Cette avancée est cruciale pour la fabrication de séparateurs ultra-minces et le développement de batteries de nouvelle génération. Les États-Unis bénéficient également de la mise en place de nouvelles lignes pilotes et de projets de démonstration par de grands constructeurs automobiles et fabricants de batteries, dans l'optique de renforcer la résilience de la chaîne d'approvisionnement et d'accélérer la transition vers les véhicules électriques.

Le marché canadien des électrolytes solides connaît une expansion rapide, stimulée par des investissements stratégiques dans les technologies de batteries et des programmes de recherche financés par le gouvernement. Le ministre de l’Innovation du Canada a annoncé un deuxième investissement de 4,1 millions de dollars du SDTC dans Polar Sapphire afin de faire progresser la production d’alumine de haute pureté pour les batteries lithium-ion à l’état solide de nouvelle génération. Cette initiative vise à combler le fossé crucial entre les découvertes en laboratoire et la production industrielle, permettant ainsi au Canada de se positionner comme un acteur majeur de la chaîne d’approvisionnement des batteries en Amérique du Nord. Par ailleurs, les collaborations avec les acteurs mondiaux attirent de nouveaux talents et des financements vers les entreprises canadiennes, renforçant ainsi la compétitivité du pays à l’échelle mondiale dans le domaine des électrolytes solides.

Aperçu du marché européen

L'Europe devrait connaître une croissance significative entre 2026 et 2038, soutenue par des initiatives réglementaires, des investissements dans les chaînes d'approvisionnement et le développement industriel. Le projet SEATBELT, financé par l'UE dans le cadre d'Horizon Europe, développe une batterie lithium-ion tout solide sûre et économique, utilisant un électrolyte hybride organique-inorganique, avec pour objectif une densité énergétique supérieure à 380 Wh/kg et une durée de vie supérieure à 500 cycles d'ici 2026. Des entreprises européennes comme AGC Glass Europe développent leurs propres technologies de fabrication d'électrolytes sulfurés, améliorant ainsi l'efficacité et la qualité. L'accent mis en Europe sur le développement durable, l'économie circulaire et la recherche sur les batteries attire les investissements et crée un environnement de marché compétitif et coopératif.

L'industrie allemande des électrolytes solides est en pleine expansion, portée par ses secteurs automobile et des matériaux de haute performance. PowerCo (Volkswagen) et QuantumScape ont lancé la production en série de cellules à l'état solide en juillet 2024, visant des véhicules électriques à plus grande autonomie et à recharge plus rapide. Les producteurs allemands investissent dans les électrolytes à base de céramique et de sulfure, tirant parti de leur ingénierie de précision et de leur capacité de production à grande échelle. La réglementation gouvernementale favorisant l'adoption des véhicules électriques et la sécurisation de la chaîne d'approvisionnement stimule la demande en électrolytes solides performants et durables. Grâce à son rôle de pionnier dans le domaine des technologies automobiles, le marché allemand des électrolytes solides est promis à une croissance continue.

Le marché britannique des électrolytes solides est en plein essor, le gouvernement et l'industrie accordant la priorité à la recherche et à la production de batteries de pointe. En juin 2025, Xiaomi a dévoilé un nouveau brevet pour une structure d'électrode multicouche destinée aux batteries à l'état solide, marquant une étape importante dans la contribution croissante du Royaume-Uni à la R&D dans ce domaine. Le secteur est également dynamisé par la collaboration entre start-ups et fabricants établis, axée sur l'industrialisation des lignes pilotes et la commercialisation de nouveaux matériaux. L'accent mis par le Royaume-Uni sur l'innovation, la conformité réglementaire et le développement durable favorise l'utilisation des électrolytes solides dans les secteurs de l'automobile, des réseaux électriques et de l'électronique grand public.

Principaux acteurs du marché des électrolytes solides :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché des électrolytes solides est extrêmement concurrentiel, les acteurs majeurs investissant massivement dans la R&D des matériaux, l'augmentation de la production et les collaborations. En mai 2025, Ampcera a lancé une poudre d'électrolyte solide à base de sulfure, présentant une morphologie particulaire uniforme et une taille de grain submicronique, nano-ingénierée pour des applications hautes performances dans les batteries tout-solide du monde entier. Cette innovation permet la création de séparateurs ultra-minces ainsi que la commercialisation de batteries plus sûres et à densité énergétique supérieure. Face à cette concurrence mondiale croissante, les entreprises concentrent leurs efforts sur la R&D, l'expansion de leurs lignes pilotes et les partenariats intersectoriels afin de conquérir des parts de marché lors de la prochaine phase de développement de la technologie des électrolytes solides.

Voici quelques entreprises leaders sur le marché des électrolytes solides :

Nom de l'entreprise | Pays | Part de marché estimée (%) |

NEI Corporation | NOUS | 10 |

Ohara Inc. | Japon | 8 |

Matériaux de renforcement | NOUS | 7 |

Ampcera Corp. | NOUS | 8 |

Iconic Material Inc. | NOUS | 5 |

Toshima Manufacturing Co. | Japon | xx |

Solid Power | NOUS | xx |

Panasonic | Japon | xx |

Samsung SDI | Corée du Sud | xx |

LG Energy | Corée du Sud | xx |

Idemitsu Kosan | Japon | xx |

Société Samyang | Corée du Sud | xx |

Batteries Altech Ltd | Australie | xx |

Lithium Australie | Australie | xx |

Produits chimiques Neogen | Inde | xx |

Vous trouverez ci-dessous les domaines couverts par chaque entreprise sur le marché des électrolytes solides :

Développements récents

- En juin 2025, Xiaomi a déposé un brevet pour une batterie à l'état solide à électrodes multicouches utilisant des électrolytes polymères et sels métalliques solides. Cette conception permet une conduction ionique verticale, améliorant ainsi l'efficacité énergétique et facilitant la production en série.

- En mai 2025, les poudres d'électrolyte solide à base de nano-sulfures, une technologie exclusive d'Ampcera, ont permis la fabrication de couches séparatrices ultra-minces (10 microns ou moins). Ces avancées offrent des performances supérieures pour les batteries à l'état solide destinées aux véhicules électriques et à l'électronique.

- En novembre 2024, Honda Motor Co. , Ltd. a inauguré une ligne de production pilote de batteries tout-solide sur son site de Sakura, dans la préfecture de Tochigi. Cette ligne vise à soutenir les efforts de Honda en matière de production de masse et constitue une étape importante dans sa stratégie d'électrification.

- En octobre 2024, NEI Corporation a lancé des poudres d'électrolyte solide à base d'halogénure de Li-InCl pour la recherche et le développement. Ce produit offre une conductivité ionique et une facilité de mise en œuvre élevées, favorisant ainsi la recherche de pointe sur les batteries.

- Report ID: 7946

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2038

Droits d’auteur © 2026 Research Nester. Tous droits réservés.