Perspectives du marché des services d'installation de maisons intelligentes :

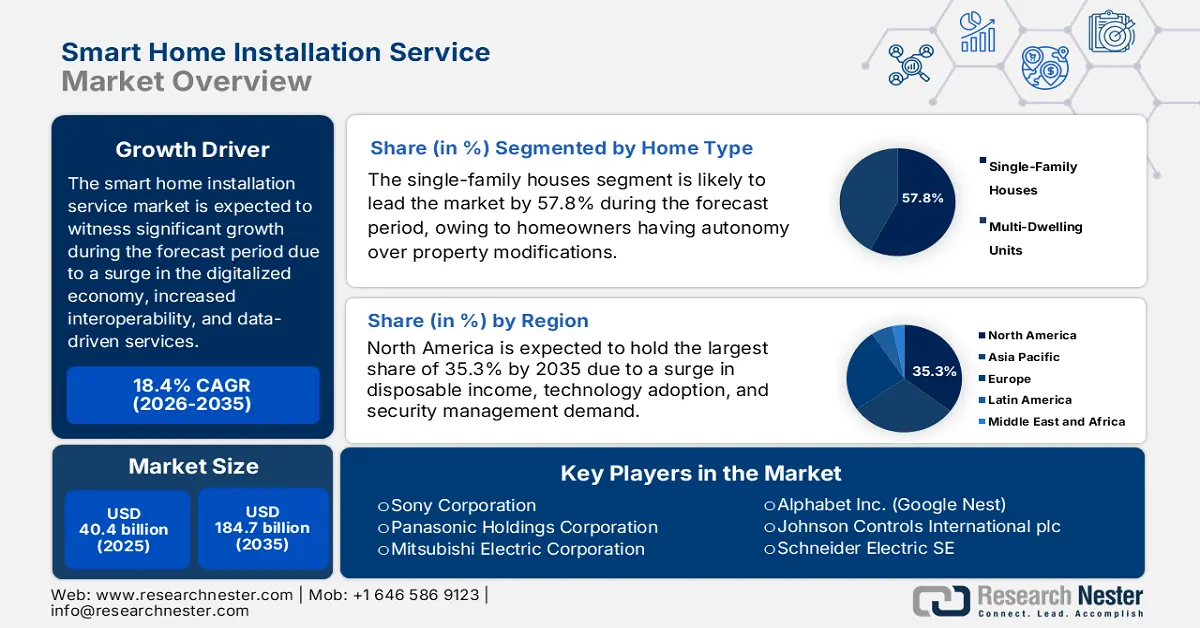

Le marché des services d'installation de maisons intelligentes représentait plus de 40,4 milliards de dollars en 2025 et devrait atteindre 184,7 milliards de dollars d'ici fin 2035, soit une croissance annuelle composée de 18,4 % sur la période 2026-2035. En 2026, ce marché était estimé à 47,8 milliards de dollars.

Le marché mondial connaît actuellement une phase de transformation, passant d'un luxe de niche à un élément essentiel du quotidien résidentiel. Cette transition est fortement accélérée par la généralisation des technologies de l'information et de la communication (TIC), qui ont rendu la vie connectée à la fois pratique et intégrée à la gestion moderne du domicile. Par exemple, selon un rapport de l'ITA publié en janvier 2024, l'économie numérique en Irlande est évaluée à 50 milliards de dollars américains, soit 13 % du produit intérieur brut (PIB). De plus, plus de 1 000 entreprises numériques opèrent dans le pays, parmi lesquelles Microsoft, Meta, Intel, Google, Cisco, AWS, Apple, IBM et HPE. Par ailleurs, le marché irlandais, d'une valeur de 19 milliards de dollars américains, a connu une croissance soutenue dans le domaine des technologies numériques, ce qui le rend propice à l'expansion de son rayonnement à l'échelle mondiale.

Par ailleurs, l'essor du modèle hybride « faites-le vous-même », les offres groupées stratégiques des fournisseurs de TIC et de télécommunications, l'accent mis sur l'interopérabilité en tant que service et la forte croissance des services proactifs et axés sur les données dynamisent également le marché. Selon un article publié par l'UIT en septembre 2023, 155 pays disposaient d'un plan national pour le haut débit et d'un document numérisé en 2022. De plus, l'accès sans fil fixe est un outil essentiel pour réduire la fracture numérique et devrait passer de 100 millions de connexions en 2022 à 300 millions fin 2028. Cela représente déjà 30 % du trafic international de données mobiles, ce qui contribue fortement au développement du marché. En outre, le taux de pénétration d'Internet en Jamaïque est de 66 % et de 30 % à Tobago, en Haïti et à Trinité-et-Tobago. L'intégration croissante de la 5G est également considérée comme un facteur clé de croissance pour le marché.

Clé Service d'installation de maison intelligente Résumé des informations sur le marché:

Perspectives régionales :

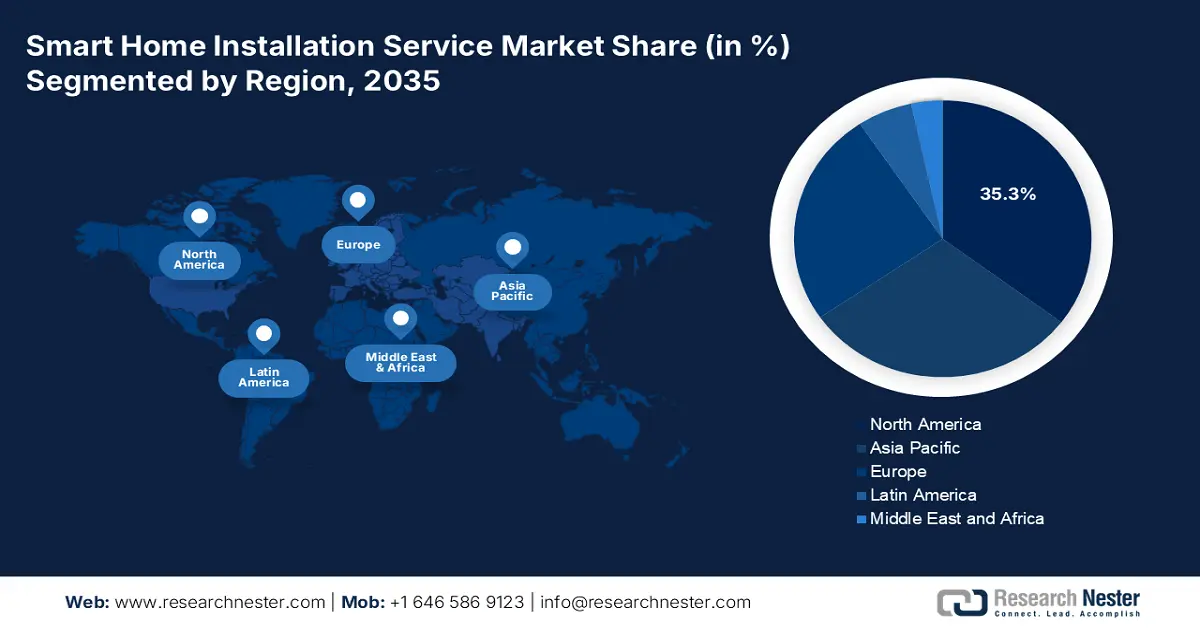

- D’ici 2035, l’Amérique du Nord devrait détenir une part de marché de 35,3 % sur le marché des services d’installation de maisons intelligentes, grâce à la hausse des revenus disponibles et à une demande accrue de systèmes intégrés de gestion de l’énergie et de la sécurité.

- L’Europe devrait maintenir une forte dynamique jusqu’en 2035, occupant ainsi sa position de croissance la plus rapide, grâce à des directives strictes en matière d’efficacité énergétique et à une attention accrue portée à la sécurité résidentielle qui stimulent l’adoption de ces technologies dans divers types de logements.

Analyse du segment :

- Le segment des maisons individuelles sur le marché des services d'installation de maisons intelligentes devrait représenter une part de 57,8 % d'ici 2035, grâce à la flexibilité des propriétaires qui peuvent mettre en œuvre d'importantes améliorations sur de grandes propriétés individuelles.

- D’ici 2035, le segment Wi-Fi devrait détenir la deuxième part de marché la plus importante, son rôle essentiel dans la connectivité transparente des appareils et l’interopérabilité future accélérant son adoption .

Principales tendances de croissance :

- Augmentation de la demande en matière de gestion de l'énergie et de sécurité intégrée

- Progrès des normes universelles

Principaux défis :

- Complexité technique et fragmentation de l'interopérabilité

- Augmentation du coût pour le consommateur et perception de la valeur du déploiement

Acteurs clés : ADT Inc. (États-Unis), Vivint Smart Home, Inc. (États-Unis), Comcast Corporation (Xfinity Home) (États-Unis), Resideo Technologies, Inc. (États-Unis), Allegion plc (États-Unis), Amazon.com, Inc. (Ring & Alexa Smart Home) (États-Unis), Alphabet Inc. (Google Nest) (États-Unis), Johnson Controls International plc (Irlande), Schneider Electric SE (France), Legrand SA (France), Siemens AG (Allemagne), Deutsche Telekom AG (Magenta SmartHome) (Allemagne), ASSA ABLOY AB (Suède), Samsung Electronics Co., Ltd. (SmartThings) (Corée du Sud), LG Electronics Inc. (Corée du Sud), Sony Corporation (Japon), Panasonic Holdings Corporation (Japon), Mitsubishi Electric Corporation (Japon), Godrej & Boyce Mfg. Co. Ltd. (Inde), Trane Technologies plc (États-Unis)

Mondial Service d'installation de maison intelligente Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 40,4 milliards de dollars américains

- Taille du marché en 2026 : 47,8 milliards de dollars américains

- Taille du marché prévue : 184,7 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 18,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 35,3 % d’ici 2035)

- Région à la croissance la plus rapide : Europe

- Pays dominants : États-Unis, Chine, Allemagne, Royaume-Uni, Japon

- Pays émergents : Inde, Corée du Sud, Brésil, Australie, France

Last updated on : 19 November, 2025

Marché des services d'installation de maisons intelligentes : facteurs de croissance et défis

Facteurs de croissance

- L'augmentation de la demande en matière de gestion de l'énergie et de sécurité intégrée, conjuguée à la sensibilisation accrue des consommateurs à la sécurité de leur domicile et à la hausse des factures d'énergie, est le principal moteur de croissance du marché mondial des services d'installation de maisons intelligentes. Par ailleurs, le recours à des installateurs professionnels est essentiel au déploiement de systèmes sophistiqués qui intègrent facilement les équipements de sécurité aux commandes de chauffage, ventilation et climatisation (CVC) permettant des économies d'énergie. Selon un article publié par la Security Industry Association en 2024, le secteur de la sécurité physique emploie environ 210 000 personnes dans le domaine des équipements, 7 865 000 dans les services et 22 600 000 chez les utilisateurs finaux. De plus, ce secteur était évalué à 298 milliards de dollars américains en 2022 et à 405 milliards de dollars américains en 2023 pour les équipements, la distribution et les services, contribuant ainsi à la croissance du marché dans différents pays.

Équipements et services de sécurité physique par type (en millions de dollars américains)

Années | Croissance des équipements | Croissance de la distribution | Croissance des services |

2022 | 50 994 | 28 129 | 297 744 |

2023 | 55 540 | 30 785 | 318 646 |

2024 | 60 550 | 33 730 | 342 025 |

2026 | 69 795 | 39 212 | 389 224 |

Source : Association des industries de la sécurité

- Progrès en matière de normes universelles : L’intégration du protocole de connectivité basé sur la matière réduit la dépendance à une marque unique, permettant ainsi aux clients de combiner différents produits sur le marché international des services d’installation de maisons intelligentes. Ceci accroît la demande d’installateurs qualifiés dans un contexte de concurrence entre plusieurs fournisseurs afin de garantir la fiabilité globale des appareils. Dans ce contexte, comme indiqué dans le Journal of Building Cities Organization de 2022, l’initiative Clean Growth au Royaume-Uni a clairement affirmé le rôle crucial des systèmes intelligents dans la croissance bas carbone, en allouant 265 millions de livres sterling aux systèmes intelligents et 184 millions aux maisons intelligentes. Ces investissements s’inscrivent dans le cadre des investissements publics dans la recherche, la conception et le développement de technologies propres, notamment l’efficacité énergétique et thermique.

- Stratégies gouvernementales en matière d'efficacité énergétique : Les aides et politiques mises en place par des organismes administratifs, tels que la directive européenne sur la performance énergétique des bâtiments et le département américain de l'Énergie, ont fortement incité les propriétaires à installer des thermostats intelligents. Ces systèmes incluent également des systèmes de gestion énergétique avancés, souvent installés par des professionnels pour bénéficier d'incitations, ce qui a un impact positif sur le marché des services d'installation de domotique. Selon un article publié par l'Agence internationale de l'énergie (AIE) en juin 2023, les dépenses publiques, mesurées par l'outil de suivi des dépenses énergétiques publiques de l'AIE, ont augmenté de 25 % entre 2023 et 2023. Ces dépenses, qui s'élevaient à 130 milliards de dollars américains, soutiennent activement les dispositifs d'énergie propre, contribuant ainsi à la croissance du marché des services d'installation de domotique.

Défis

- Complexité technique et fragmentation de l'interopérabilité : malgré les promesses de normes telles que Matter, le marché des services d'installation de domotique reste confronté à des problèmes d'interopérabilité. La multiplication des appareils, chacun avec son propre protocole propriétaire, ainsi que les écosystèmes logiciels et micrologiciels associés, constitue un obstacle technique persistant. Pour les installateurs professionnels, cela implique de développer une expérience utilisateur unifiée et fluide à partir d'une gamme de produits de grandes marques, une tâche complexe qui exige une formation continue. De plus, chaque intervention peut se transformer en projet d'intégration sur mesure, car un installateur peut rencontrer des difficultés de compatibilité entre le routeur Wi-Fi 6 du client, un capteur Bluetooth spécifique et une serrure Z-Wave. Cette complexité allonge les délais d'installation et engendre la frustration des clients.

- Augmentation du coût pour le consommateur et perception de la valeur du déploiement : Le coût initial d'un système domotique installé par un professionnel demeure un frein majeur à son intégration sur le marché de masse. Contrairement à un appareil plug-and-play classique, une installation complète implique des frais de main-d'œuvre importants pour des techniciens qualifiés, des coûts potentiels de mise à niveau du réseau et le prix élevé du matériel. De plus, pour de nombreux clients, notamment sur le marché de la rénovation, cet investissement initial plus important est extrêmement difficile à justifier au regard de la valeur perçue. Par ailleurs, les avantages, tels que la sécurité et les économies d'énergie, sont certes attrayants car souvent abstraits et durables, tandis que le coût est concret et immédiat, ce qui constitue un frein au développement du marché des services d'installation de systèmes domotiques.

Taille et prévisions du marché des services d'installation de maisons intelligentes :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

18,4% |

|

Taille du marché de l'année de référence (2025) |

40,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

184,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des services d'installation de maisons intelligentes :

Analyse du segment par type de logement

Le segment des maisons individuelles, qui fait partie des types de logements au sein du marché des services d'installation de domotique, devrait représenter la part la plus importante (57,8 %) d'ici la fin de la période prévue. La croissance de ce segment est fortement due à l'autonomie totale des propriétaires en matière de modifications de leur bien, contrairement aux locataires ou aux résidents de copropriétés soumis aux restrictions des syndics et des propriétaires. Cette liberté a permis des installations très diverses, telles que des systèmes de contrôle de chauffage, ventilation et climatisation intégrés, des systèmes de sécurité câblés et des câblages encastrés, sans nécessiter d'autorisations de tiers. De plus, la grande surface habitable et le nombre accru de points d'accès dans une maison individuelle offrent un potentiel considérable pour la technologie de la domotique, ce qui la rend particulièrement adaptée à la croissance du segment à l'échelle mondiale.

Analyse du segment technologique

D'ici fin 2035, le Wi-Fi, composante essentielle du secteur technologique, devrait représenter la deuxième part du marché des services d'installation de maisons connectées. La croissance de ce segment est portée par son rôle crucial dans la fourniture d'un réseau sans fil permettant la communication et la connexion des appareils connectés. Matter, la norme de pointe, garantit l'interopérabilité d'appareils de marques diverses, améliore la compatibilité et simplifie l'installation. Par ailleurs, un réseau Wi-Fi stable et performant est indispensable à la réussite d'une installation de maison connectée, tandis que Matter est essentiel pour pérenniser le système. Selon un article du Forum économique mondial publié en septembre 2024, la couverture des réseaux mobiles atteint 92 % de la surface terrestre. L'Edison Alliance a par ailleurs atteint son objectif de connecter un milliard de personnes à des services numériques standardisés, tels que l'éducation et la santé, d'ici fin 2025, ce qui devrait avoir un impact positif sur la croissance du segment.

Analyse des segments de solutions

Le sous-segment de la rénovation et de la mise à niveau, au sein du segment des solutions, devrait représenter la troisième part du marché des services d'installation de maisons intelligentes d'ici la fin de la période de prévision. Le développement de ce segment est fortement alimenté par son rôle essentiel dans l'adoption généralisée de la technologie de la maison intelligente, grâce à une solution durable, non invasive et économique pour moderniser son habitat sans nécessiter de rénovation structurelle complète. De plus, cette approche a rendu la maison intelligente accessible à un plus grand nombre de propriétaires, notamment ceux vivant dans des logements anciens. Selon un article publié par l'organisation RICS en juillet 2025, 62 % de l'énergie est utilisée pour le chauffage, 17 % pour le chauffage de l'eau, 15 % pour les appareils électroménagers et 3 % pour la cuisson et l'éclairage. Par conséquent, la demande de rénovation est très forte, l'objectif étant d'optimiser la consommation d'énergie en réduisant les dépenses énergétiques.

Notre analyse approfondie du marché des services d'installation de maisons intelligentes comprend les segments suivants :

Segment | Sous-segments |

Type de maison |

|

Technologie |

|

Solution |

|

Prestataire de services |

|

Type de système |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des services d'installation de maisons intelligentes - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait représenter la plus grande part du marché des services d'installation de maisons intelligentes d'ici fin 2035, avec 35,3 % des parts de marché. La croissance de ce marché dans la région est fortement alimentée par l'augmentation du revenu disponible, l'adoption précoce des technologies et un besoin important de systèmes intégrés de gestion de l'énergie et de la sécurité. Par exemple, selon un article publié par le NIST Government en septembre 2025, l'organisation a investi plus de 3,3 millions de dollars dans le soutien à la cybersécurité dans 13 États de la région. Ce financement a permis la création de 514 000 emplois dans le secteur de la cybersécurité aux États-Unis, ce qui a un impact positif sur le marché nord-américain. Par ailleurs, la rénovation professionnelle du parc immobilier existant avec des systèmes standardisés, basés sur un protocole basé sur la matière pour garantir l'interopérabilité, contribue également à la croissance du marché dans la région.

Le marché des services d'installation de domotique aux États-Unis connaît une croissance significative, portée par une demande accrue des consommateurs en matière de sécurité et d'efficacité énergétique, soutenue par les politiques fédérales. Par ailleurs, le Département de l'Énergie américain encourage les systèmes de gestion de l'énergie et les thermostats intelligents, dont l'installation par des professionnels est souvent nécessaire pour optimiser les économies. Selon un article paru dans Advances in Applied Energy en septembre 2025, le marché des thermostats intelligents résidentiels était estimé à 2,3 milliards de dollars en 2024 et devrait croître de 17,3 % d'ici fin 2032. Dans le même temps, le programme ENERGY STAR de l'Agence de protection de l'environnement (EPA) certifie les produits domotiques de pointe, validant ainsi leur efficacité et encourageant leur adoption par les consommateurs. Ce dispositif dynamise le marché des services d'intégration et d'installation.

Le marché des services d'installation de maisons intelligentes au Canada est en pleine croissance, notamment grâce à l'influence accrue des programmes gouvernementaux d'économie d'énergie et de construction écologique. Par ailleurs, Ressources naturelles Canada (RNCan) propose des initiatives et des subventions, comme la Subvention pour des maisons plus vertes du Canada, qui offre aux propriétaires admissibles des aides importantes pour l'installation de systèmes de surveillance de la consommation d'énergie et de thermostats intelligents. Selon un article publié par le gouvernement du Canada en octobre 2025, RNCan octroie des subventions allant de 125 $ US à 5 000 $ US, auxquelles s'ajoutent 600 $ US pour les évaluations post-rénovation et un montant remboursable de près de 40 000 $ US sur 10 ans, afin de faciliter la réalisation de la plupart des rénovations domiciliaires. De plus, le montant maximal de 5 600 $ US par ménage laisse présager une croissance positive du marché.

Aperçu du marché européen

Le marché européen des services d'installation de maisons connectées devrait connaître la croissance la plus rapide au cours de la période prévue. Cette croissance est fortement alimentée par des directives strictes en matière d'efficacité énergétique et par une forte préoccupation des consommateurs pour la sécurité de leur domicile. Par ailleurs, l'adoption intelligente de systèmes avancés dans les projets de construction neuve et durable, ainsi que la rénovation du parc immobilier historique, dynamisent également le marché dans toute la région. Selon un article publié par la NLM en novembre 2022, les réseaux intelligents et les applications intelligentes contribuent largement à l'essor de l'Internet des objets (IoT), avec un taux de croissance de 10 % et des données provenant de différentes économies. Cela a permis aux petites et moyennes entreprises (PME) régionales de réussir leur entrée sur ce marché. Enfin, les pays de la région disposent de solides bases industrielles et d'un revenu disponible en hausse, notamment au Royaume-Uni et en Allemagne, ce qui stimule également la croissance du marché.

Le marché des services d'installation de domotique au Royaume-Uni connaît une forte croissance, portée par l'augmentation du taux de propriétaires et une culture hybride, mêlant bricolage et expertise, qui se tourne de plus en plus vers les services professionnels pour les intégrations complexes. Face à cette demande, les politiques gouvernementales soutiennent indirectement ce marché. Par exemple, la loi britannique sur la sécurité des produits et les infrastructures de télécommunications (Product Security and Telecommunications Infrastructure Act) impose des normes strictes aux appareils connectés des consommateurs, ce qui a accru la demande d'installations professionnelles pour garantir leur conformité. Selon un rapport publié par le gouvernement britannique en avril 2025, en moyenne 65 % des ménages, notamment en Angleterre, étaient propriétaires de leur logement. De plus, ce taux atteint 70 % parmi la population blanche britannique, ce qui représente un potentiel de croissance considérable pour ce marché au Royaume-Uni.

Location-accession à la propriété au Royaume-Uni

Durée | Loyer rentable | loyer social | Logements sociaux intermédiaires - Loyer intermédiaire | Logements intermédiaires abordables - Location avec option d'achat | Logements intermédiaires abordables - Accès à la propriété abordable |

2023-2024 (Année globale) | 3 248 | 3 961 | 182 | 681 | 2 996 |

2023-2024 (octobre à mars) | 2 085 | 3 186 | 163 | 461 | 2 208 |

2023-2024 (avril à septembre) | 1,163 | 775 | 19 | 220 | 788 |

2024-2025 (Année globale) | 2 665 | 5 680 | 139 | 366 | 2 295 |

2024-2025 (octobre à mars) | 1 580 | 3 675 | 49 | 127 | 1 188 |

2024-2025 (avril à septembre) | 1 085 | 2 005 | 90 | 239 | 1 107 |

Source : Gouvernement britannique

Le marché allemand des services d'installation de maisons connectées est en plein essor grâce à la montée en puissance de son secteur manufacturier dans le domaine de l'Internet des objets (IoT), ainsi qu'à une réglementation incitative en faveur de la transition énergétique. Le financement accordé par le ministère fédéral de l'Économie et de l'Action climatique (BMWK) est spécifiquement destiné aux technologies de la maison connectée visant à optimiser la consommation d'énergie. De plus, cela accroît directement le besoin d'installateurs qualifiés, contribuant ainsi à la croissance du marché. Par ailleurs, l'intégration des systèmes de maison connectée aux sources d'énergie renouvelables, telles que le stockage d'énergie domestique par batteries et les panneaux solaires, constitue également un facteur clé de cette croissance. Selon un article publié par l'IMC Organization en mars 2025, le secteur de la maison connectée en Allemagne devrait atteindre 67,5 milliards de dollars américains d'ici fin 2031, soit un taux de croissance annuel composé de 13,9 %, ce qui augure bien pour le développement du marché.

Perspectives du marché APAC

Le marché des services d'installation de maisons intelligentes en Asie-Pacifique devrait connaître une croissance soutenue d'ici la fin de la période de prévision. Cette croissance est alimentée par une urbanisation rapide, d'importants investissements publics dans les infrastructures des villes intelligentes et l'essor d'une classe moyenne. L'Inde et la Chine, avec leur population nombreuse et leurs progrès constants dans le secteur de la construction, sont considérées comme les principaux moteurs de croissance de ce marché dans la région. Selon un article publié par TM Forum Organization en janvier 2023, le nombre de comptes de services de paiement mobile enregistrés a augmenté de 30 % en Asie de l'Est et dans le Pacifique, pour atteindre 328 millions, et de 11 % en Asie du Sud, pour s'établir à 283 millions. Le volume total des transactions dans la région a ainsi atteint près de 300 milliards de dollars américains, contribuant fortement à la croissance du marché.

Le marché des services d'installation de domotique en Chine bénéficie d'une visibilité croissante, grâce à l'importante production nationale d'objets connectés et au soutien politique du gouvernement. Par ailleurs, la stratégie gouvernementale pour les nouvelles infrastructures prévoit des investissements dans l'Internet des objets (IoT) et les réseaux 5G, indispensables au fonctionnement des maisons connectées. De plus, la Chine est considérée comme le premier marché mondial des objets connectés en termes de volume, ce qui a engendré un marché des services d'intégration et d'installation professionnel vaste et dynamique. Comme indiqué dans un article du journal « The People's Republic of China » de décembre 2024, le nombre d'abonnements 5G a connu une croissance rapide, soutenue par un développement massif des infrastructures. Le pays a déployé près de 4,2 millions de stations de base 5G. Cette croissance a entraîné une forte augmentation du nombre d'abonnements mobiles 5G, qui a atteint le milliard, dynamisant ainsi le marché.

Le marché des services d'installation de maisons intelligentes en Inde est en pleine croissance, notamment grâce au programme phare du gouvernement, la Mission Villes Intelligentes, qui a joué un rôle de catalyseur important. Ce programme comprend des éléments clés tels que la connectivité numérique et la gestion intelligente de l'énergie, générant ainsi un besoin direct de services d'installation professionnels dans les projets résidentiels urbains. Selon un rapport du ministère de l'Électronique et des Technologies de l'information (MEITY) publié en janvier 2025, l'économie numérique du pays représentait 11,7 % du PIB entre 2022 et 2023 et devrait progresser de 13,4 % d'ici fin 2025. Par ailleurs, sa valeur ajoutée brute (VAB) s'élevait à 28,9 billions de roupies (368 milliards de dollars) entre 2022 et 2023, et son PIB à 31,6 billions de roupies (402 milliards de dollars). Cette croissance continue offre donc d'immenses perspectives au marché indien.

Principaux acteurs du marché des services d'installation de maisons intelligentes :

- ADT Inc. (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Vivint Smart Home, Inc. (États-Unis)

- Comcast Corporation (Xfinity Home) (États-Unis)

- Resideo Technologies, Inc. (États-Unis)

- Allegion plc (États-Unis)

- Amazon.com, Inc. (Ring & Alexa Smart Home) (États-Unis)

- Alphabet Inc. (Google Nest) (États-Unis)

- Johnson Controls International plc (Irlande)

- Schneider Electric SE (France)

- Legrand SA (France)

- Siemens AG (Allemagne)

- Deutsche Telekom AG (Magenta SmartHome) (Allemagne)

- ASSA ABLOY AB (Suède)

- Samsung Electronics Co., Ltd. (SmartThings) (Corée du Sud)

- LG Electronics Inc. (Corée du Sud)

- Sony Corporation (Japon)

- Panasonic Holdings Corporation (Japon)

- Société Mitsubishi Electric (Japon)

- Godrej & Boyce Mfg. Co. Ltd. (Inde)

- Trane Technologies plc (États-Unis)

- ADT Inc. est un leader historique de la télésurveillance professionnelle, bénéficiant d'une solide réputation et d'une expansion réussie dans le domaine de l'installation de solutions domotiques complètes. Son offre principale repose sur la fourniture de systèmes intégrés de surveillance et d'appareils installés par des professionnels, combinant sécurité des personnes, automatisation et protection. Par ailleurs, selon son rapport annuel 2024, l'entreprise a généré un chiffre d'affaires total de 4 898 millions de dollars, dont 359 millions de dollars de chiffre d'affaires mensuel, soit une variation de 12,7 % de son chiffre d'affaires brut.

- Vivint Smart Home, Inc. se spécialise dans les systèmes domotiques intégrés et disponibles par abonnement, commercialisés via un modèle de vente directe à domicile. L'entreprise est reconnue comme un acteur majeur de l'innovation en matière de solutions intégrées, puisqu'elle conçoit ses propres équipements et gère l'expérience client globale, de l'installation au support technique continu.

- Comcast Corporation a su tirer pleinement parti de son immense clientèle en proposant un service de sécurité et de domotique Xfinity Home intégré à ses offres de télévision et d'internet. Cette stratégie a favorisé l'adoption généralisée des services de maison connectée en simplifiant la facturation et l'installation grâce à un interlocuteur unique. Par ailleurs, comme indiqué dans son rapport annuel 2024, la société a généré un bénéfice par action de 43,0 USD, grâce à l'achat de 55 961 536 actions au premier trimestre. Ce résultat a permis d'accroître son chiffre d'affaires à 1,9 milliard de dollars.

- Resideo Technologies, Inc. est considérée comme un fournisseur majeur de plateformes logicielles, de capteurs de sécurité et de thermostats. Sa contribution essentielle consiste à doter un vaste réseau de partenaires des outils et produits nécessaires au déploiement et à la maintenance de systèmes domotiques.

- Allegion plc est l'un des principaux fabricants internationaux de solutions et de produits de sécurité, spécialisé dans les systèmes de contrôle d'accès et les serrures intelligentes pour portes résidentielles. L'entreprise propose des solutions matérielles de pointe garantissant un accès sécurisé et une entrée sans clé au sein d'écosystèmes domotiques installés par des professionnels.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché international des services d'installation de domotique est fortement marqué par une concurrence intense entre les fabricants d'appareils, les géants des télécommunications et les entreprises spécialisées en sécurité. Les acteurs majeurs adoptent rapidement des stratégies fortes et ciblées, comme l'intégration verticale, où des entreprises telles que Google et Amazon contrôlent à la fois le service d'installation et l'écosystème des appareils. Par ailleurs, des collaborations stratégiques sont également nécessaires : des opérateurs télécoms comme Deutsche Telekom et Comcast proposent des offres groupées d'installation et de connectivité pour dynamiser l'acquisition de nouveaux clients. Enfin, en août 2025, Samsung Electronics a annoncé l'extension de sa plateforme propriétaire One UI à sa gamme d'électroménagers afin d'offrir une expérience logicielle intuitive et unifiée sur tous les appareils connectés, contribuant ainsi à la croissance mondiale du marché des services d'installation de domotique.

Paysage concurrentiel du marché des services d'installation de maisons intelligentes :

Développements récents

- En septembre 2025, LG Electronics a inauguré le marché européen des appareils électroménagers intelligents en dévoilant sa plateforme d'intelligence artificielle de pointe, LG ThinQ AI. L'objectif ? Offrir une expérience utilisateur personnalisée et en constante évolution grâce à une gestion active des appareils.

- En septembre 2024, ZTE Corporation a présenté une solution d'écran progressive basée sur l'IA qui tend à intégrer les haut-parleurs intelligents aux écrans de téléphones portables, aux écrans de télévision et à d'autres écrans d'appareils.

- Report ID: 8251

- Published Date: Nov 19, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.