Perspectives du marché des pare-feu intelligents :

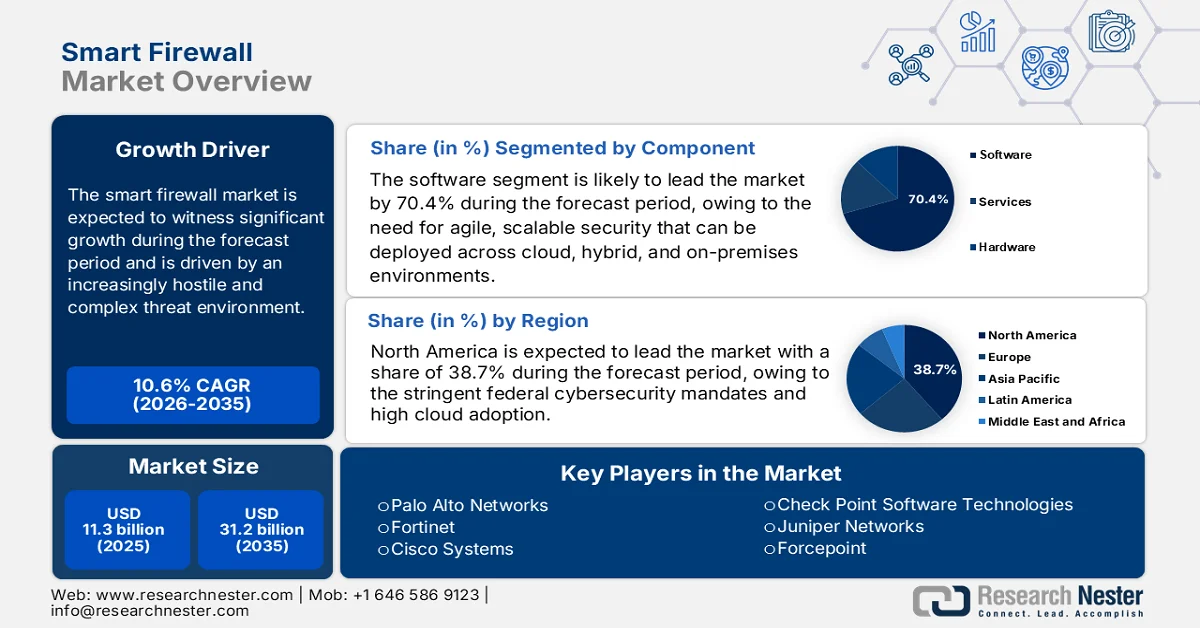

Le marché des pare-feu intelligents était évalué à 11,3 milliards de dollars en 2025 et devrait atteindre 31,2 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 10,6 % sur la période 2026-2035. En 2026, la taille de ce marché est estimée à 12,6 milliards de dollars.

Le marché mondial des pare-feu intelligents pour les solutions de sécurité réseau avancées est en pleine expansion face à un environnement de menaces de plus en plus hostile et complexe. Les priorités du secteur public en matière de cybersécurité influencent fortement la demande de pare-feu d'entreprise, notamment pour des contrôles de sécurité réseau adaptatifs et basés sur des politiques, déployés dans des environnements informatiques hybrides. Selon le rapport 2023 de l'Internet Crime Complaint Center (ICCC), près de 880 418 plaintes relatives à la cybercriminalité ont été enregistrées, pour des pertes dépassant 12,5 milliards de dollars américains. Les ransomwares ciblant la messagerie professionnelle et les intrusions réseau figurent parmi les vecteurs d'attaque les plus coûteux pour les entreprises et les opérateurs d'infrastructures publiques. Par ailleurs, les modèles de menaces modernes favorisent l'adoption d'architectures de pare-feu avec inspection du trafic plus contextuelle dans divers secteurs d'infrastructures critiques.

Par ailleurs, le rapport du Government Accountability Office (GAO) américain de janvier 2025 indique que près de 32 211 incidents de sécurité informatique fédéraux ont été recensés en 2023, dont 38 % sont imputables à une utilisation abusive. Ce constat a un impact direct sur le marché, car il révèle un manque persistant de contrôle et d'application des règles au sein des réseaux gouvernementaux et des entreprises sous contrat avec le gouvernement. De plus, les incidents liés à une utilisation abusive, tels que les violations des politiques d'accès non autorisé et l'utilisation abusive des privilèges réseau, mettent en évidence les limites des systèmes de contrôle périmétrique traditionnels et renforcent la demande pour une plateforme pare-feu capable d'appliquer des politiques de trafic granulaires, prenant en compte l'identité et les applications, dans un environnement hybride. Enfin, le nombre d'attaques par rançongiciel en 2021 a atteint 3 729, soulignant la vulnérabilité croissante des réseaux fédéraux et d'entreprises aux déplacements latéraux et à l'exploitation du trafic chiffré. Cette situation accélère les investissements B2B dans les plateformes pare-feu dotées de capacités avancées d'inspection du trafic et de segmentation du réseau interne.

Incidents de sécurité de l'information (2023)

Facteurs | Pourcentage |

Web | 11 |

Perte ou vol de l'équipement | 10 |

Utilisation incorrecte | 38 |

Courriel/ Hameçonnage | 19 |

Usurpation d'identité, attaques de plusieurs fournisseurs, supports externes/amovibles | Moins de 1 |

Usure | 4 |

Autre/Inconnu | 18 |

Source : GAO, janvier 2025

Clé Pare-feu intelligent Résumé des informations sur le marché:

Points saillants régionaux :

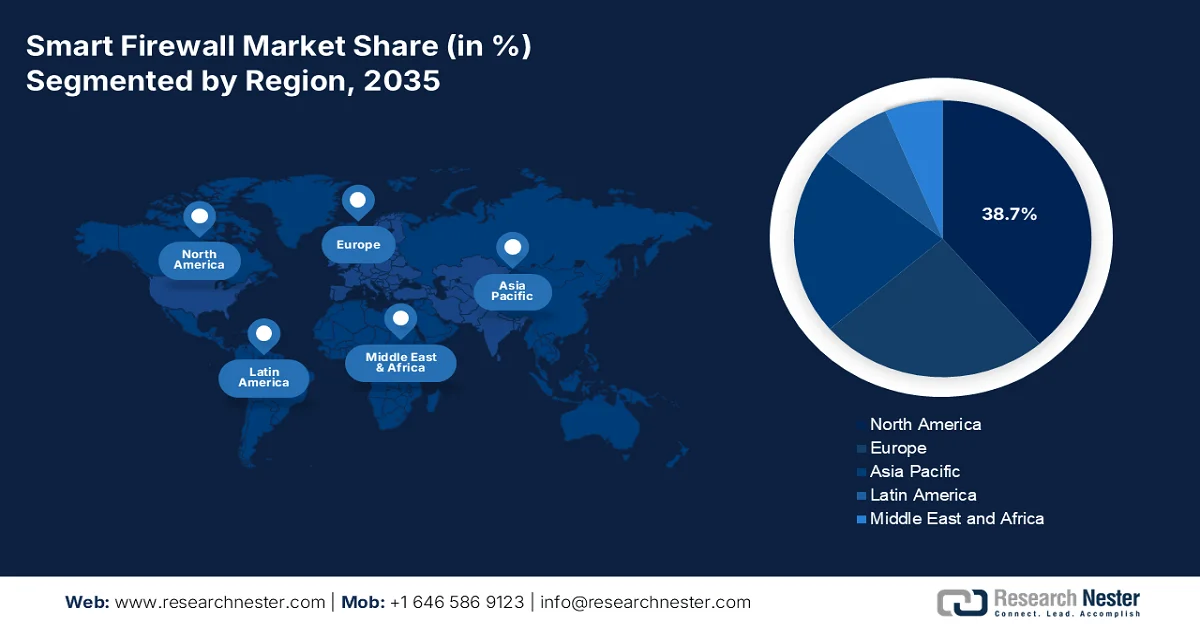

- Le marché nord-américain des pare-feu intelligents devrait représenter 38,7 % des revenus d'ici 2035, sous l'impulsion de mandats fédéraux stricts en matière de cybersécurité et d'une forte adoption du cloud.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée de 13,2 % entre 2026 et 2035, alimentée par une numérisation rapide, des réglementations strictes en matière de souveraineté des données et des investissements gouvernementaux dans la cybersécurité.

Analyse du segment :

- Sur le marché des pare-feu intelligents, le segment logiciel devrait représenter 70,4 % des parts de marché d'ici 2035, sous l'effet de la transition vers des modèles logiciels par abonnement et du besoin d'une sécurité agile et évolutive dans les environnements cloud et hybrides.

- Le segment des grandes entreprises devrait représenter la part dominante des revenus d'ici 2035, sous l'impulsion d'infrastructures informatiques multisites complexes et d'investissements accrus en cybersécurité pour contrer l'exposition aux principales menaces.

Principales tendances de croissance :

- Croissance des dépenses publiques en infrastructures cloud et hybrides

- Augmentation des budgets de protection des infrastructures critiques

Principaux défis :

- Coûts élevés de R&D et d'innovation

- Complexités d'intégration et de compatibilité

Acteurs clés : Palo Alto Networks (États-Unis), Fortinet (États-Unis), Cisco Systems (États-Unis), Check Point Software Technologies (Israël), Juniper Networks (États-Unis), Forcepoint (États-Unis), Barracuda Networks (États-Unis), Zscaler (États-Unis), Sophos (Royaume-Uni), Stormshield (France), WatchGuard (États-Unis), SonicWall (États-Unis), Hillstone Networks (États-Unis), Huawei (Chine), Sangfor Technologies (Chine), CyberOam (Inde), LG Uplus (Corée du Sud), Trend Micro (Japon), Telstra (Australie), SecMatrix (Malaisie).

Mondial Pare-feu intelligent Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 11,3 milliards de dollars US

- Taille du marché en 2026 : 12,6 milliards de dollars américains

- Taille du marché prévue : 31,2 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 10,6 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,7 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Inde, Canada, Royaume-Uni, France, Australie

Last updated on : 17 February, 2026

Marché des pare-feu intelligents : facteurs de croissance et défis

Facteurs de croissance

- Croissance des dépenses publiques en infrastructures cloud et hybrides : la migration des administrations vers le cloud et les environnements informatiques hybrides stimule directement la demande sur le marché des pare-feu intelligents. Selon les données du National Center for Science and Engineering Statistics (août 2022), près de 54 % des grandes entreprises américaines ont adopté une infrastructure cloud, ce qui accroît considérablement le trafic est-ouest et la surface d’attaque interne. De plus, le rapport souligne que les déploiements hybrides nécessitent une application centralisée et pilotée par des politiques de sécurité afin de garantir la conformité aux exigences fédérales en matière de sécurité. Par ailleurs, les données de l’Agence pour le gouvernement numérique (2021-2027) montrent que le programme Europe numérique alloue plus de 7,5 milliards d’euros aux infrastructures numériques et à la cybersécurité. Ces investissements requièrent des plateformes de pare-feu capables de fonctionner de manière cohérente dans les environnements cloud sur site et multicloud, faisant des pare-feu intelligents une couche de contrôle fondamentale.

- Augmentation des budgets de protection des infrastructures critiques : Les programmes de protection des infrastructures critiques stimulent durablement l’adoption des pare-feu intelligents. Selon les données de la National Governors Association (août 2022), près d’un milliard de dollars américains sont alloués aux programmes de subventions étatiques et locaux en matière de cybersécurité afin de faire face aux risques et menaces pesant sur leurs systèmes d’information. Ces secteurs ont besoin de plateformes de pare-feu capables d’appliquer les politiques de sécurité dans les environnements de convergence des technologies opérationnelles (TO) et des technologies de l’information (TI). Par ailleurs, l’Union internationale des télécommunications (UIT) indique que les gouvernements nationaux ont augmenté leurs dépenses en cybersécurité pour les infrastructures critiques à l’échelle mondiale. Ces investissements privilégient l’application des réglementations et la visibilité au niveau du réseau, soutenant ainsi directement la demande de pare-feu intelligents dans les environnements industriels réglementés.

- Menaces croissantes en matière de cybersécurité : les cyberattaques se multiplient et contraignent les entreprises à investir dans des pare-feu intelligents. La fréquence, le coût et la complexité des cyberattaques incitent sans cesse à investir dans la sécurité. De plus, la recrudescence des ransomwares et des intrusions étatiques cible aussi bien les entités privées que publiques. Selon les données d’Astra Security de septembre 2025, les attaques par ransomware augmentent de 13 % par an, et les entreprises intègrent la détection des menaces basée sur l’IA à leurs plateformes. Ce constat d’une faille de sécurité généralisée plaide en faveur de pare-feu optimisés par l’IA/ML, capables de détecter les nouvelles menaces et d’automatiser la réponse, allant ainsi au-delà des défenses basées sur les signatures.

Défis

- Coûts élevés de R&D et d'innovation : Développer un marché compétitif de pare-feu intelligents basés sur l'IA/ML exige des investissements considérables et continus en R&D pour le renseignement sur les menaces, l'analyse comportementale et l'intégration au cloud. Les nouveaux acteurs peinent à égaler les budgets de R&D des leaders du marché. Nombre d'entre eux investissent des milliards en R&D pour alimenter leurs plateformes d'IA. Cela crée un obstacle majeur à l'obtention de fonctionnalités équivalentes et contraint les startups à se spécialiser dans des niches spécifiques ou à dépendre de flux de données de menaces externes pour rester viables, ce qui sollicite fortement leurs capitaux limités dès le départ.

- Complexité de l'intégration et de la compatibilité : les entreprises modernes exploitent des environnements hybrides multi-fournisseurs. Un nouveau pare-feu intelligent doit s'intégrer aux systèmes SIEM, plateformes SOAR, fournisseurs de cloud et matériels existants. L'absence d'une large compatibilité API est rédhibitoire. Les leaders du marché des pare-feu intelligents y remédient en proposant des intégrations prédéfinies avec des centaines de technologies tierces. Les nouveaux entrants, dépourvus d'un tel écosystème, rencontrent des difficultés de commercialisation.

Taille et prévisions du marché des pare-feu intelligents :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

10,6% |

|

Taille du marché de l'année de référence (2025) |

11,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

31,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des pare-feu intelligents :

Analyse des segments de composants

Le logiciel est le principal sous-segment et devrait représenter 70,4 % du marché des pare-feu intelligents d'ici 2035. Ceci témoigne du changement radical opéré par le secteur, qui passe d'appliances matérielles à des licences logicielles par abonnement, des images virtuelles et des services de sécurité gérés. La demande est alimentée par le besoin d'une sécurité agile et évolutive, déployable dans les environnements cloud, hybrides et sur site, sans contraintes physiques. Les logiciels permettent des mises à jour rapides des fonctionnalités et l'intégration de l'IA, tandis que les services professionnels et gérés comblent le déficit critique de compétences en cybersécurité. L'indicateur clé de cette transformation numérique est l'investissement dans la modernisation informatique. Selon les données du Government Accountability Office (GAO) américain de mars 2025, le gouvernement fédéral a dépensé plus de 100 milliards de dollars pour gérer ses systèmes informatiques, illustrant ainsi le passage des dépenses d'investissement dans le matériel aux financements opérationnels pour les logiciels et les solutions.

Analyse du segment de taille des organisations

Les grandes entreprises constituent le principal sous-segment en termes de taille, générant la majeure partie des revenus du marché des pare-feu intelligents. Leur position dominante s'explique par la complexité de leurs infrastructures informatiques multisites, l'importance de leurs actifs de données et la rigueur des contrôles de sécurité réglementaires en réseau. De plus, les grandes organisations sont parmi les premières à adopter des plateformes intégrées telles que SASE et Zero Trust, qui s'appuient sur la technologie des pare-feu intelligents comme couche centrale. Elles disposent des capitaux et des équipes de sécurité informatique dédiées nécessaires à la gestion et au déploiement de ces systèmes avancés. Par ailleurs, il est constaté que les cyberincidents majeurs sont signalés dans les grandes entreprises, ce qui souligne à la fois leur niveau de menace élevé et les dépenses de sécurité correspondantes. Enfin, les audits de conformité et les opérations à l'échelle mondiale accentuent encore les besoins d'investissement continu dans les pare-feu.

Analyse du segment technologique

Au sein du secteur technologique, l'IA et l'apprentissage automatique constituent les principaux sous-segments du marché des pare-feu intelligents, impulsant son évolution d'une défense statique basée sur les signatures vers une prévention proactive des menaces comportementales. Ces systèmes analysent en temps réel le trafic réseau, le comportement des utilisateurs et les modèles d'applications afin d'identifier les anomalies, les exploits zero-day et les attaques multi-étapes sophistiquées qui contournent les règles traditionnelles. Cette capacité est essentielle pour se défendre contre les ransomwares et les menaces persistantes avancées. L'adoption de ces défenses avancées contribue à la gestion des risques, et les attaques adverses par apprentissage automatique contre les systèmes de sécurité basés sur l'IA sont devenues un vecteur de menace documenté et croissant, confirmant à la fois le développement de cette technologie et la nature sophistiquée des menaces qu'elle est conçue pour contrer.

Notre analyse approfondie du marché mondial des pare-feu intelligents comprend les segments suivants :

Segment | Sous-segments |

Composant |

|

Taper |

|

Déploiement |

|

Taille de l'organisation |

|

Verticale |

|

Technologie |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des pare-feu intelligents - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des pare-feu intelligents est le plus important et le plus dominant, et devrait représenter 38,7 % des revenus régionaux d'ici 2035. Ce marché est porté par les exigences fédérales strictes en matière de cybersécurité et par l'adoption massive du cloud. La demande principale découle de l'application de la stratégie « zéro confiance », qui incite toutes les agences fédérales à déployer des architectures de sécurité avancées où les pare-feu intelligents sont essentiels pour la micro-segmentation et la sécurité de la couche application. Cette directive engendre par ailleurs un cycle d'acquisition pluriannuel conséquent. De plus, la montée des menaces pesant sur les infrastructures critiques et la transition rapide vers le cloud et les modèles de travail hybrides stimulent les investissements du secteur privé dans les pare-feu de nouvelle génération et les solutions de pare-feu en tant que service (PaaS). Un environnement réglementaire mature et des besoins importants en matière de réponse aux incidents garantissent une demande soutenue et à forte valeur ajoutée, même si la croissance du marché atteindra progressivement un plateau, laissant la place à des régions Asie-Pacifique à forte croissance.

La hausse des pertes liées à la cybercriminalité et les programmes d'acquisition fédéraux, qui soutiennent structurellement le marché, stimulent le marché des pare-feu intelligents aux États-Unis. Selon les données du FBI d'avril 2025, près de 16 milliards de dollars de pertes ont été enregistrés en 2024, soit une augmentation de 33 % par rapport à 2023. Le phishing, l'usurpation d'identité, l'extorsion et les violations de données constituent les vecteurs d'attaque les plus fréquents, tous reposant largement sur l'exploitation et le détournement des points d'accès de confiance au niveau du réseau. Ces pertes accélèrent la demande de plateformes de pare-feu robustes, capables d'inspecter le trafic applicatif, de contrôler l'accès des utilisateurs et de surveiller les sessions chiffrées sur les réseaux d'entreprise et gouvernementaux. Conjuguée à l'exposition croissante à la cybercriminalité et aux mécanismes d'acquisition fédéraux pluriannuels optimisés en termes de coûts, cette situation transforme la demande de pare-feu en une croissance soutenue, axée sur la conformité, au sein du secteur public américain et des entreprises sous contrat avec le gouvernement.

Le financement fédéral ciblé visant à améliorer les défenses des réseaux dans les secteurs public et privé, conjugué à la hausse des pertes liées à la cybercriminalité, accélère la croissance du marché des pare-feu intelligents au Canada . Selon le rapport d'août 2025 du gouvernement du Canada, publié dans le cadre du Programme de coopération en matière de cybersécurité, 10,3 millions de dollars américains ont été alloués sur cinq ans pour soutenir l'innovation et le renforcement des capacités en cybersécurité, conformément à la Stratégie nationale de cybersécurité. Cette initiative vise à stimuler directement l'adoption de contrôles de sécurité réseau avancés par les institutions et les exploitants d'infrastructures critiques. Par ailleurs, le gouvernement du Canada a constaté en octobre 2024 une forte augmentation des pertes dues à la fraude au Canada, notamment en raison du phishing, identifié comme la forme de cybercriminalité la plus courante touchant les organisations. De plus, le risque lié aux rançongiciels est en forte hausse : la rançon moyenne payée au Canada a atteint 1,13 million de dollars américains en 2023, ce qui témoigne de la demande pour des plateformes de pare-feu capables de surveiller les déplacements latéraux et d'appliquer des contrôles d'accès. Globalement, le marché canadien affiche une croissance positive.

Pertes dues à la cybercriminalité au Canada (en dollars canadiens)

Année | Montant |

2021 | 383 millions de dollars américains |

2022 | 530 millions de dollars américains |

2023 | 567 millions de dollars américains |

Source : Gouvernement du Canada, octobre 2024

Perspectives du marché APAC

Le marché des pare-feu intelligents en Asie-Pacifique connaît une croissance rapide et devrait afficher un TCAC de 13,2 % sur la période 2026-2035. Cette croissance est portée par la digitalisation rapide, les nouvelles lois strictes sur la souveraineté des données et les investissements publics en cybersécurité. Parmi les principaux moteurs de ce marché figurent la loi chinoise sur la cybersécurité et son système de protection multiniveaux, qui impose des contrôles techniques spécifiques aux opérateurs de réseau, ainsi que la politique nationale indienne de cybersécurité et les directives révisées du CERT, qui renforcent la sécurité périmétrique. L'important financement public des capacités nationales en matière de cybersécurité constitue une tendance majeure. Par ailleurs, l'essor des fournisseurs de services cloud nationaux et des projets de villes intelligentes engendre une forte demande en solutions de sécurité intégrées et évolutives.

Le marché des pare-feu intelligents en Inde est porté par la recrudescence rapide de la cybercriminalité, l'accélération de la numérisation des services publics et l'augmentation des investissements publics dans la cybersécurité nationale. Selon les données du PIB d'octobre 2025, le nombre d'incidents de cybersécurité en Inde est passé de 1,029 million en 2022 à 2,268 millions en 2024. Le phishing, les accès non autorisés et les attaques de logiciels malveillants figurent parmi les vecteurs les plus fréquemment signalés ciblant les réseaux d'entreprises et gouvernementaux. Par ailleurs, les données de la Risk Management Association of India de juillet 2025 indiquent une augmentation de 206 % des pertes liées à la cyberfraude, principalement due à la fraude en ligne, à l'usurpation d'identité et aux escroqueries en ligne. La forte augmentation du nombre d'incidents, les pertes financières considérables et les investissements publics soutenus dans la numérisation favorisent l'adoption des pare-feu intelligents en Inde comme mécanisme de contrôle fondamental pour les systèmes du secteur public et les entreprises réglementées.

Le marché des pare-feu intelligents au Japon est dominé par l'exposition aux cyber-risques, la transformation numérique menée par le gouvernement et un investissement national soutenu dans la cybersécurité des secteurs public et réglementé. Récemment, les cyberattaques ciblant les organisations japonaises ont connu une augmentation constante, les réseaux gouvernementaux et les infrastructures critiques étant la cible de tentatives d'intrusion persistantes, notamment par le biais de techniques d'hameçonnage et de logiciels malveillants. Par ailleurs, les données de l'Observer Research Foundation de mars 2024 indiquent que 25,6 milliards de yens sont alloués à la cybersécurité, en priorité à la surveillance des réseaux, au contrôle d'accès et à la protection des systèmes informatiques et opérationnels interconnectés. Ces données montrent que le marché est en forte croissance à l'échelle nationale.

Aperçu du marché européen

Le marché des pare-feu intelligents en Europe connaît une croissance significative, portée par un renforcement de la réglementation et d'importants investissements transfrontaliers dans la protection des infrastructures critiques. La directive NIS2, qui impose des mesures de cybersécurité renforcées aux entités essentielles de tous les secteurs, stimule principalement la demande en incitant à investir dans des solutions de sécurité réseau avancées, telles que les pare-feu intelligents, pour la prévention des menaces et la sécurisation de la chaîne d'approvisionnement. Cette directive est complétée par la loi sur la cyber-résilience, qui définit des exigences de sécurité obligatoires pour les produits matériels et logiciels. Par ailleurs, la forte augmentation des financements publics alloués à la cybersécurité, impulsée par diverses initiatives spécifiques intégrant les mesures de protection, constitue une tendance majeure. Enfin, le marché est stimulé par la nécessité de sécuriser les écosystèmes du cloud et de l'Internet des objets (IoT), en pleine expansion, contre les menaces étatiques sophistiquées, notamment dans un contexte de tensions géopolitiques.

La croissance rapide du secteur de la sécurité et l'exposition croissante aux cybermenaces stimulent le marché des pare-feu intelligents en Allemagne . Selon les données de la GTAI de mars 2026, le marché allemand de la sécurité a atteint 31 milliards d'euros en 2023, enregistrant une croissance de 9,7 %, ce qui témoigne de la priorité accordée par les entreprises et le secteur public aux contrôles de protection des réseaux. Par ailleurs, la perception de la menace se traduit par des investissements importants : 65 % des entreprises allemandes ont déclaré que leur activité était menacée par des cyberattaques en 2024, contre 52 % en 2023, soulignant ainsi l'augmentation des risques opérationnels pour les infrastructures industrielles et numériques. De plus, l'impact financier renforce cette tendance : les pertes liées aux cyberattaques ont atteint 178,6 milliards d'euros en 2024, soit 67 % du total des dommages, selon les évaluations nationales réalisées avec le soutien du secteur. Ces données mettent en évidence une forte croissance du marché en Allemagne.

L'importance accordée par les entreprises et les pouvoirs publics à la modernisation de la sécurité des réseaux stimule la demande sur le marché des pare-feu intelligents au Royaume-Uni . Selon le rapport du gouvernement britannique de juin 2025, « Cyber Security Breaches Survey 2024 », 43 % des entreprises et 30 % des organisations caritatives britanniques ont subi une cyberattaque ou une violation de leurs données au cours des 12 derniers mois, le phishing étant le vecteur d'attaque le plus fréquent. Par ailleurs, la pression financière intensifie la demande, les ransomwares et l'extorsion de données demeurant parmi les menaces les plus perturbatrices pour les organisations britanniques, notamment dans les secteurs de la santé, des collectivités locales et des services critiques. De plus, les données du gouvernement britannique de 2022 montrent que ce dernier a investi 2,6 milliards d'euros dans le cadre de la Stratégie nationale de cybersécurité (2022-2030) afin de renforcer la cyber-résilience des systèmes du secteur public et des infrastructures critiques. Ces indicateurs, soutenus par le gouvernement, positionnent les pare-feu intelligents pour une croissance soutenue sur le marché britannique.

Principaux acteurs du marché des pare-feu intelligents :

- Palo Alto Networks (États-Unis)

- Fortinet (États-Unis)

- Cisco Systems (États-Unis)

- Technologies logicielles Check Point (Israël)

- Juniper Networks (États-Unis)

- Forcepoint (États-Unis)

- Réseaux Barracuda (États-Unis)

- Zscaler (États-Unis)

- Sophos (Royaume-Uni)

- Stormshield (France)

- WatchGuard (États-Unis)

- SonicWall (États-Unis)

- Hillstone Networks (États-Unis)

- Huawei (Chine)

- Sangfor Technologies (Chine)

- CyberOam (Inde)

- LG Uplus (Corée du Sud)

- Trend Micro (Japon)

- Telstra (Australie)

- SecMatrix (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Palo Alto Networks a révolutionné le marché des pare-feu intelligents en lançant une approche novatrice basée sur une plateforme et pilotée par l'IA. Son initiative stratégique repose sur l'intégration de ses pare-feu de nouvelle génération à ses plateformes Cortex XSIAM et XDR, transformant ainsi le pare-feu d'un simple dispositif de périmètre en un capteur central et un point d'application de la sécurité pour une stratégie de sécurité unifiée. Ceci garantit une prévention des menaces en temps réel et une réponse automatisée sur l'ensemble des environnements cloud, réseau et terminaux, optimisant ainsi la protection des entreprises hybrides.

- Fortinet domine le marché des pare-feu intelligents grâce à son architecture de sécurité et à sa technologie ASIC personnalisée. Son principal axe stratégique est l'intégration poussée de ses pare-feu nouvelle génération FortiGate avec une suite complète d'outils de sécurité et de réseau, du SD-WAN au contrôle d'accès zéro confiance. Cette avancée garantit une sécurité optimale et continue sur les réseaux distribués, optimisant ainsi la protection et l'efficacité opérationnelle des entreprises. En 2024, la société a réalisé un chiffre d'affaires total de 5,96 milliards de dollars.

- Cisco Systems s'appuie sur son parc réseau installé sans égal pour se positionner en leader sur le marché des pare-feu intelligents. Son initiative stratégique vise à intégrer son logiciel Firepower Threat Defense à l'ensemble de son écosystème, des commutateurs Catalyst aux appliances SD-WAN. Intégré à la solution de veille sur les menaces Cisco Talos, ce logiciel garantit une application de la sécurité contextuelle en temps réel au cœur même du réseau, optimisant ainsi la protection grâce à l'alignement direct des politiques de pare-feu sur les besoins métiers et applicatifs. Selon son rapport annuel 2025, l'entreprise a réalisé un chiffre d'affaires de 56,7 milliards de dollars en 2025.

- Check Point Software Technologies conserve une position dominante sur le marché des pare-feu intelligents grâce à son architecture Infinity consolidée. Son principal axe stratégique est le déploiement préventif de ses pare-feu de nouvelle génération Quantum, unifiés sous un service cloud unique de gestion et de prévention des menaces. Cette avancée permet une veille collaborative en temps réel sur les menaces au sein des réseaux, du cloud et des ressources mobiles, optimisant ainsi la protection préventive contre les cyberattaques les plus sophistiquées.

- Juniper Networks se positionne sur le marché des pare-feu intelligents en intégrant étroitement la sécurité à ses solutions réseau pilotées par l'IA. Son initiative stratégique, portée par ses solutions Mist AI et Marvis Virtual Network Assistant, consiste à intégrer ses pare-feu de la gamme SRX comme points d'application intelligents au sein d'un réseau autonome. Ceci garantit une réponse automatisée aux menaces en temps réel et une optimisation des politiques en fonction du comportement des utilisateurs et des appareils, simplifiant ainsi les opérations de sécurité et renforçant la protection des entreprises automatisées et connectées au cloud.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des pare-feu intelligents est un secteur concurrentiel extrêmement dynamique, dominé par les géants de la cybersécurité et les spécialistes innovants. Les acteurs clés déploient des stratégies ambitieuses telles que les fusions-acquisitions, l'intégration poussée de l'intelligence artificielle et de l'apprentissage automatique, ainsi que le développement de plateformes cloud-native. On observe une nette tendance vers une gestion unifiée des menaces et des modèles de sécurité en tant que service (SaaS). Les partenariats stratégiques avec les fournisseurs de cloud et les investissements dans les architectures « zéro confiance » constituent également des facteurs de différenciation essentiels, les entreprises rivalisant pour protéger des environnements réseau hybrides de plus en plus complexes. À titre d'exemple, en janvier 2024, HPE a annoncé l'acquisition de Juniper dans le cadre d'une transaction entièrement en numéraire à 40 USD par action, valorisant l'entreprise à environ 14 milliards de dollars.

Paysage concurrentiel du marché des pare-feu intelligents :

Développements récents

- En août 2025, SonicWall a lancé neuf nouveaux pare-feu dans le cadre de son portefeuille de 8e génération, franchissant une étape cruciale dans la mise en place d'une plateforme de cybersécurité spécialement conçue pour les fournisseurs de services gérés (MSP), les fournisseurs de services de sécurité gérés (MSSP) et leurs clients.

- En août 2025, Palo Alto Networks a annoncé deux nouvelles solutions de sécurité pour aider les entreprises à appréhender sereinement l'évolution du paysage quantique et à s'adapter aux environnements cloud et d'IA hautement dynamiques. Ces innovations offrent aux entreprises la visibilité, l'agilité et les défenses robustes nécessaires pour accélérer leur transition vers l'informatique quantique et sécuriser leurs charges de travail dans un environnement multicloud.

- En septembre 2024, AlgoSec a lancé la toute nouvelle version de sa plateforme de gestion de la sécurité, dotée d'une technologie d'intelligence artificielle (IA) avancée qui offre une approche de sécurité centrée sur les applications et une vision plus claire des risques et de leur impact.

- Report ID: 3098

- Published Date: Feb 17, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.