Perspectives du marché des batteries secondaires :

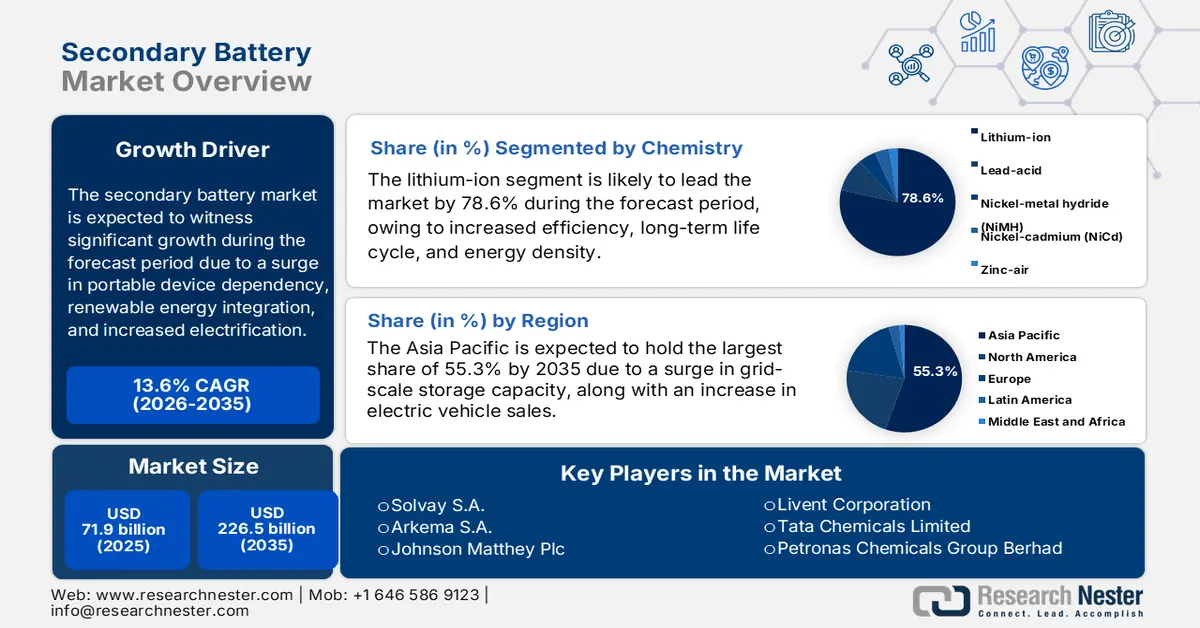

Le marché des batteries secondaires représentait plus de 71,9 milliards de dollars en 2025 et devrait atteindre 226,5 milliards de dollars d'ici fin 2035, soit une croissance annuelle composée de 13,6 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 81,6 milliards de dollars.

Le marché international des batteries secondaires est fortement stimulé par la dépendance croissante aux appareils portables, l'intégration accrue des énergies renouvelables et l'électrification des transports. Ce marché est par ailleurs très concurrentiel : la région Asie-Pacifique est à la pointe de l'innovation et de la production, tandis que l'Europe et l'Amérique du Nord privilégient les chimies avancées, le recyclage et le développement durable. Selon un rapport de l'AIE publié en 2025, le cuivre joue un rôle essentiel dans les applications électriques, représentant 33 % du marché secondaire en 2023. De même, la demande globale de nickel recyclé s'élevait à 31 % la même année. L'aluminium fait exception, sa part de recyclage passant de 24 % à 26 %, ce qui contribue à la croissance et à l'expansion du marché dans différents pays au cours des prochaines années.

Par ailleurs, la prédominance des batteries lithium-ion, le développement des batteries à électrolyte solide, l'économie circulaire, le recyclage des batteries, l'intégration de l'intelligence artificielle (IA), la numérisation de la production et l'expansion des gigafactories régionales sont autant de facteurs qui stimulent le marché mondial des batteries secondaires. Selon un article publié par NLM en décembre 2024, Toyota a annoncé son intention de proposer des véhicules équipés de batteries à électrolyte solide offrant une autonomie de 1 200 kilomètres. De plus, deux constructeurs automobiles chinois, IM Motors et Nio, ont confirmé la disponibilité de leurs modèles de série d'ici un an. QuantumScape, quant à elle, a investi 100 millions de dollars en cinq ans pour sélectionner le matériau standard de l'électrolyte solide de sa batterie. Enfin, au cours des cinq années suivantes, l'entreprise a investi 200 millions de dollars dans le développement de prototypes pour les constructeurs automobiles, avec plus de deux millions de tests à son actif, contribuant ainsi à la croissance du marché des batteries secondaires.

Clé Batterie secondaire Résumé des informations sur le marché:

Perspectives régionales :

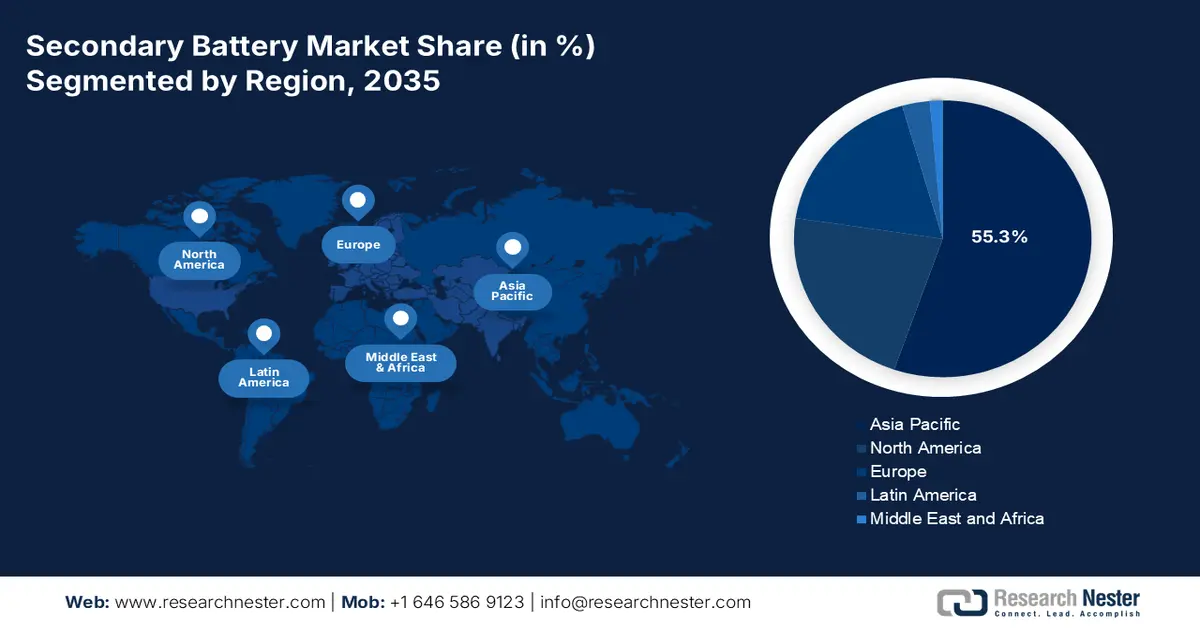

- D’ici 2035, la région Asie-Pacifique devrait détenir une part dominante de 55,3 % sur le marché secondaire des batteries, grâce à la multiplication des déploiements de stockage d’énergie à grande échelle, à la forte pénétration des véhicules électriques et à la vigueur du secteur de l’électronique grand public dans les principales économies asiatiques.

- L'Europe devrait enregistrer la trajectoire de croissance la plus rapide d'ici 2035, l'expansion de la région étant catalysée par une électrification industrielle rapide, une accélération des installations de systèmes de stockage d'énergie par batteries et une adoption croissante des véhicules électriques.

Analyse du segment :

- D’ici 2035, le segment lithium-ion de la catégorie chimie devrait représenter une part substantielle de 78,6 % du marché des batteries secondaires, grâce à sa haute efficacité, son cycle de vie prolongé et sa densité énergétique supérieure permettant des solutions de stockage d’énergie compactes et légères.

- D’ici fin 2035, le segment automobile devrait détenir la deuxième plus grande part de marché, grâce à la transition rapide des constructeurs automobiles vers l’électrification, soutenue par les obligations réglementaires, les incitations gouvernementales et la demande croissante de mobilité durable.

Principales tendances de croissance :

- Augmentation de l'adoption des véhicules électriques

- stockage d'énergie renouvelable

Principaux défis :

- Volatilité du système de chaîne d'approvisionnement en matières premières

- Augmentation des coûts de production et de l'intensité capitalistique

Acteurs clés : Samsung SDI Co., Ltd. (Corée du Sud), SK On Co., Ltd. (Corée du Sud), Contemporary Amperex Technology Co., Limited – CATL (Chine), BYD Company Limited (Chine), Panasonic Holdings Corporation (Japon), GS Yuasa Corporation (Japon), Hitachi Chemical Co., Ltd. (Japon), Mitsubishi Chemical Group Corporation (Japon), UBE Corporation (Japon), BASF SE (Allemagne), Solvay SA (Belgique), Arkema SA (France), Johnson Matthey Plc (Royaume-Uni), Umicore NV (Belgique), Dow Inc. (États-Unis), Albemarle Corporation (États-Unis), Livent Corporation (États-Unis), Tata Chemicals Limited (Inde), Petronas Chemicals Group Berhad (Malaisie).

Mondial Batterie secondaire Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 71,9 milliards de dollars américains

- Taille du marché en 2026 : 81,6 milliards de dollars américains.

- Taille du marché prévue : 226,5 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 13,6 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 55,3 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : Chine, États-Unis, Japon, Allemagne, Corée du Sud

- Pays émergents : Inde, Vietnam, Indonésie, Thaïlande, Mexique

Last updated on : 16 December, 2025

Marché des batteries secondaires - Facteurs de croissance et défis

Facteurs de croissance

L'essor des véhicules électriques a engendré une demande sans précédent sur le marché mondial des batteries secondaires. Par ailleurs, les normes zéro émission et les subventions gouvernementales ont également accéléré leur adoption. Ainsi, selon les données de l'AIE pour 2025, les ventes de voitures électriques ont bondi de 17 millions d'unités en 2024, représentant plus de 20 % du marché. De plus, elles devraient dépasser les 20 millions d'unités, soit plus d'un quart des voitures achetées à l'international. En outre, au cours des trois premiers mois de 2025, les ventes internationales de voitures électriques ont progressé de près de 35 % par rapport à l'année précédente. Par conséquent, la croissance continue des ventes de voitures électriques dans différentes régions constitue un moteur essentiel de la demande sur le marché.

Ventes annuelles internationales de voitures électriques (2014-2024)

Année | Véhicules électriques chinois | Véhicule hybride rechargeable chinois | Europe BEV | Europe PHEV | Véhicules électriques américains | PHEV américain | Reste du monde BEV | Reste du monde PEHV |

2014 | - | - | 0,1 million | - | 0,1 million | 0,1 million | - | - |

2015 | 0,1 million | 0,1 million | 0,1 million | 0,1 million | 0,1 million | - | - | - |

2016 | 0,3 million | 0,1 million | 0,1 million | 0,1 million | 0,1 million | 0,1 million | - | - |

2017 | 0,5 million | 0,1 million | 0,1 million | 0,2 million | 0,1 million | 0,1 million | 0,1 million | - |

2018 | 0,8 million | 0,3 million | 0,2 million | 0,2 million | 0,2 million | 0,1 million | 0,1 million | 0,1 million |

2019 | 0,8 million | 0,2 million | 0,4 million | 0,2 million | 0,2 million | - | - | 0,1 million |

2020 | 0,9 million | 0,2 million | 0,8 million | 0,6 million | 0,2 million | 0,1 million | - | 0,1 million |

2021 | 2,7 millions | 0,5 million | 1,2 million | 1,1 million | 0,5 million | 0,2 million | 0,2 million | 0,1 million |

2022 | 4,4 millions | 1,5 million | 1,6 million | 1 million | 0,8 million | 0,2 million | 0,5 million | 0,1 million |

2023 | 5,4 millions | 2,7 millions | 2,2 millions | 1 million | 1,1 million | 0,3 million | 0,8 million | 0,2 million |

2024 | 6,4 millions | 4,9 millions | 2,2 millions | 1 million | 1,2 million | 0,2 million | 1 million | 0,3 million |

Source : Organisation IEA

- Stockage des énergies renouvelables : Le stockage à grande échelle est crucial pour la stabilisation de l’approvisionnement en énergies renouvelables, ce qui dynamise le marché international des batteries secondaires. De plus, la capacité mondiale de stockage d’énergie devrait tripler d’ici fin 2030, stimulant ainsi la demande de batteries pour systèmes de stockage d’énergie (ESS). Selon un article publié par l’IEEFA en août 2025, l’Inde a connu une forte augmentation de ses appels d’offres pour des systèmes hybrides, combinant énergies renouvelables et stockage par batteries, passant de près de 12 % à plus de 49 % en 2024. Par ailleurs, entre 2022 et 2025, le pays devrait mettre aux enchères une capacité estimée à 12,8 GWh de systèmes de stockage d’énergie par batteries, pour des applications autonomes et hybrides. Sur ce total, 219 MWh sont déjà opérationnels, ce qui représente un potentiel de croissance important pour les capacités restantes en Inde.

- Forte hausse de la demande en électronique grand public : la disponibilité des objets connectés, des ordinateurs portables et des smartphones continue de stimuler la demande de batteries portables. Par ailleurs, l’essor de l’Internet des objets (IoT) accentue la pression sur les batteries de petit format, contribuant ainsi à la croissance du marché des batteries de seconde main. Selon un rapport publié par le gouvernement indien en octobre 2025, la production électronique a été multipliée par six, passant de 1 900 milliards de roupies à 11 300 milliards de roupies. Cette croissance a entraîné une augmentation de 127 fois des exportations de téléphones mobiles, qui sont passées de 15 milliards de roupies à 2 000 milliards de roupies en 2025. De plus, cette croissance continue a permis la création de 2,5 millions d’emplois dans le secteur de l’électronique au cours des dix dernières années, stimulant ainsi progressivement la demande du marché.

Défis

- Volatilité de la chaîne d'approvisionnement en matières premières : Le marché secondaire des batteries est fortement dépendant de minéraux critiques tels que le lithium, le cobalt, le nickel et le manganèse. Par conséquent, la volatilité de la chaîne d'approvisionnement, alimentée par les tensions géopolitiques, la concentration des ressources minières dans certaines régions et la fluctuation des prix des matières premières, représente un risque important. Par exemple, les prix du cobalt ont historiquement connu des hausses importantes en raison de l'instabilité politique et des tensions sociales, ce qui a un impact direct sur le coût des batteries. De plus, les réglementations environnementales relatives aux procédés d'extraction et de raffinage dans des pays comme le Chili et l'Indonésie ont limité l'expansion de l'offre. Cette volatilité particulière crée une incertitude pour les fabricants, qui cherchent à équilibrer les contrats à long terme et les achats sur le marché au comptant.

- Augmentation des coûts de production et de l'intensité capitalistique : Le processus de production sur le marché des batteries secondaires exige des installations de fabrication innovantes, des procédés chimiques précis et un contrôle qualité rigoureux, autant d'éléments qui nécessitent d'importants investissements. De plus, la construction de gigafactories est onéreuse et l'augmentation de la production implique des investissements initiaux considérables en équipements, en formation du personnel et en conformité aux normes de sécurité. Par exemple, le coût des batteries lithium-ion a diminué au cours de la dernière décennie, mais reste élevé par rapport aux alternatives pour moteurs à combustion interne, ce qui limite leur rentabilité pour le grand public et freine ainsi la croissance du marché des batteries secondaires.

Taille et prévisions du marché des batteries secondaires :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

13,6% |

|

Taille du marché de l'année de référence (2025) |

71,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

226,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des batteries secondaires :

Analyse des segments chimiques

Le segment des batteries lithium-ion, qui relève de la chimie des batteries, devrait représenter la part la plus importante (78,6 %) du marché des batteries secondaires d'ici fin 2035. Cette croissance est principalement due à leur rendement élevé, leur longue durée de vie et leur densité énergétique accrue. À terme, cela permettra de développer des solutions de stockage d'énergie performantes, compactes et légères pour les technologies modernes. D'après un rapport de données publié par l'AIE en mai 2023, la capacité de production de batteries lithium-ion en Chine s'élevait à 1,2 TWh en 2022, puis à 2,9 TWh en 2025, et devrait atteindre 4,6 TWh d'ici fin 2030. Aux États-Unis, cette capacité était de 0,1 TWh en 2022, puis de 0,4 TWh en 2025, et devrait atteindre 0,7 TWh d'ici fin 2030. Cette forte présence de ce type de batterie contribue ainsi à la croissance du secteur à l'échelle internationale.

Analyse du segment des utilisateurs finaux

Le segment automobile du marché des batteries secondaires devrait représenter la deuxième part la plus importante d'ici la fin de la période de prévision. La croissance de ce segment est fortement stimulée par l'électrification rapide des véhicules, elle-même impulsée par des réglementations strictes en matière d'émissions, des incitations gouvernementales et la demande croissante des consommateurs pour une mobilité durable. Par ailleurs, les batteries secondaires, notamment les batteries lithium-ion, sont considérées comme la pierre angulaire de cette transformation, alimentant les voitures, les bus et les véhicules utilitaires électriques. De plus, la dépendance du secteur automobile aux batteries secondaires ne se limite pas à la propulsion ; elles sont également largement utilisées dans des systèmes auxiliaires tels que la technologie start-stop, les groupes motopropulseurs hybrides et l'électronique embarquée, ce qui augure bien pour le développement de ce segment.

Analyse du segment d'application

D'ici la fin de la période prévue, le segment des véhicules électriques, au sein du segment des applications, devrait représenter la troisième part du marché secondaire des batteries. Le développement de ce segment est fortement stimulé par le recours aux batteries lithium-ion haute capacité pour la propulsion, les technologies telles que le nickel-manganèse-cobalt et le lithium-fer-phosphate dominant ce marché. Par ailleurs, les batteries des véhicules électriques nécessitent des formulations chimiques innovantes pour garantir une densité énergétique élevée, une sécurité optimale et une longue durée de vie, ce qui place l'industrie chimique au cœur de la croissance du secteur. Enfin, les politiques gouvernementales accélèrent l'adoption des véhicules électriques à l'échelle mondiale, avec le programme européen « Fit for 55 », la loi américaine sur la réduction de l'inflation et le mandat chinois relatif aux véhicules à énergies nouvelles (NEV).

Notre analyse approfondie du marché secondaire des batteries comprend les segments suivants :

Segment | Sous-segments |

Chimie |

|

Utilisateur final |

|

Application |

|

Tension |

|

Facteur de forme |

|

Capacité |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des batteries secondaires - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part du marché des batteries secondaires, soit 55,3 %, d'ici fin 2035. Cette croissance est principalement due à l'augmentation du stockage d'énergie à grande échelle, à la disponibilité accrue des véhicules électriques et à la présence de l'électronique grand public en Asie du Sud-Est, en Inde, en Corée du Sud, au Japon et en Chine. Selon un article publié par l'Agence américaine d'information sur l'énergie (EIA) en mai 2025, la Chine joue un rôle majeur dans la chaîne d'approvisionnement internationale des batteries, important près de 12 millions de tonnes de minéraux transformés et bruts. Cela représente 44 % des échanges interrégionaux, tandis que la Chine exporte près de 11 millions de tonnes de composants, de packs et de matériaux pour batteries. De plus, elle contribue à hauteur de 58 % au commerce mondial (chiffres de 2023), ce qui en fait un acteur clé de la croissance et de l'expansion du marché dans toute la région.

Exportations et importations de batteries en Asie en 2023

Pays | Exportations (USD) | Importation (USD) |

Chine | 3 milliards | 240 millions |

Singapour | 709 millions | 322 millions |

Indonésie | 567 millions | 145 millions |

Japon | 427 millions | 204 millions |

Corée du Sud | 169 millions | 132 millions |

Hong Kong | 152 millions | 291 millions |

Malaisie | 126 millions | 309 millions |

Inde | 21,4 millions | 102 millions |

Source : OEC

Le marché chinois des batteries secondaires connaît une croissance significative, portée par une forte augmentation des exportations et de la demande en matière de stockage, ainsi que par un écosystème complet de batteries couvrant les minéraux critiques, les packs, les cellules et les matériaux actifs, soutenu par un parc automobile électrique national important. Selon un article publié par l'ITIF en juillet 2024, les constructeurs automobiles chinois produisent actuellement 21 % des véhicules particuliers mondiaux, un chiffre qui devrait atteindre 33 % d'ici fin 2030. De plus, ces mêmes constructeurs produisaient 62 % des véhicules électriques mondiaux en 2022, ainsi que 77 % des batteries pour véhicules électriques. Par ailleurs, entre 2020 et 2023, les exportations chinoises de véhicules électriques ont bondi de 851 %, dont près de 40 % à destination de l'Europe, ce qui crée un contexte favorable au développement du marché chinois des batteries secondaires.

Le marché des batteries secondaires en Inde est en pleine croissance, porté par l'électrification industrielle, la modernisation du réseau électrique et l'essor des véhicules électriques. Selon un article publié par l'IBEF en août 2025, le pays est le troisième producteur et consommateur d'électricité au monde, avec une capacité installée de 476 GW en 2025. De plus, l'Inde a produit avec succès 1 821 milliards d'unités d'électricité (BU), soit une augmentation de 5 % par rapport à l'année précédente. La demande de pointe a atteint 229 715 MW en 2025, pour une production totale de 150 472 millions d'unités. Par ailleurs, les perspectives du secteur des batteries indiquent une forte hausse de la demande en intrants chimiques, tels que les liants, les électrolytes et les cathodes ou anodes, une demande alimentée par l'intégration des énergies renouvelables et les programmes de mobilité, ce qui augure bien pour la croissance du marché indien.

Aperçu du marché européen

L'Europe devrait devenir la région à la croissance la plus rapide d'ici la fin de la période de prévision. Le développement du marché secondaire des batteries dans la région est fortement stimulé par l'électrification industrielle, l'accélération du déploiement des systèmes de stockage d'énergie par batteries et l'adoption croissante des véhicules électriques. Selon un rapport publié par l'organisation Solar Power Europe en mai 2025, une perspective à 5 ans prévoit une expansion significative des systèmes de stockage d'énergie par batteries (BESS) dans l'ensemble de la région, avec une multiplication par six de leur capacité pour atteindre près de 120 GWh d'ici fin 2029. Cette croissance porte la capacité totale à 400 GWh, créant ainsi des perspectives optimistes pour le développement global du marché. Par ailleurs, une croissance annuelle de 15 % des nouveaux BESS déployés, atteignant 22 GWh en 2024, a porté le parc de batteries de la région à 61 GWh. Cela représente un tiers du total des batteries installées dans la région, contribuant ainsi à dynamiser le marché secondaire des batteries.

L'Allemagne gagne du terrain sur le marché des batteries secondaires grâce à son parc de machines et à sa chaîne d'approvisionnement en matières premières performante, aux investissements dans les Gigafactories et à son important secteur automobile. Selon un rapport de la GTAI publié en 2025, 1,3 million de véhicules électriques particuliers étaient déjà produits en 2024, contribuant à hauteur de 24 % au chiffre d'affaires industriel national. Par ailleurs, la recherche et le développement ont progressé de plus de 60 % dans l'ensemble de la région, au sein du secteur automobile allemand, qui emploie 158 000 personnes hautement qualifiées. De plus, un tiers des dépenses internationales de recherche et développement sont réalisées par les constructeurs automobiles allemands, qui représentaient 23,8 % des exportations totales du pays en 2024. Enfin, les constructeurs de véhicules utilitaires légers et de voitures particulières allemands ont généré 372,2 milliards d'euros de recettes à l'export la même année, dynamisant ainsi le marché.

Le marché espagnol des batteries secondaires est également en plein essor grâce au développement des systèmes de stockage d'énergie par batterie (BESS), qui intègrent avec succès l'éolien et le solaire, répondent aux exigences de flexibilité du réseau et favorisent le déploiement massif des énergies renouvelables. Selon un article publié en mai 2023 par l'Open Access Government Organization, dans le cadre du dispositif temporaire de gestion de crise et de transition, la région a investi 837 millions d'euros pour produire des batteries pour véhicules électriques et optimiser la chaîne de valeur industrielle, contribuant ainsi à la croissance du pays. Par ailleurs, le programme espagnol d'aide aux batteries pour véhicules électriques prévoit une aide maximale par bénéficiaire comprise entre 100 et 300 millions d'euros pour l'investissement dans les batteries. Enfin, la tendance aux partenariats de production locale, aux micro-réseaux industriels pour renforcer la résilience et à l'acquisition de solutions de stockage à grande échelle sont autant de facteurs qui influencent positivement le développement du marché.

Aperçu du marché nord-américain

Le marché nord-américain des batteries secondaires devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par l'électrification industrielle, le stockage d'énergie à grande échelle et l'adoption des véhicules électriques. Par ailleurs, les signaux de demande induits par les politiques publiques, notamment les investissements fédéraux américains dans la fabrication de batteries innovantes et les chaînes d'approvisionnement, contribuent également à cette expansion. À titre d'exemple, en décembre 2024, le Département de l'Énergie des États-Unis (DOE) a annoncé une contribution importante de près de 33 milliards de dollars pour soutenir le rapatriement des capacités de pointe et la commercialisation de technologies de batteries innovantes. De plus, les États-Unis ont investi 85 milliards de dollars dans la relance du raffinage, du traitement et de la fabrication de minéraux critiques, ainsi que dans l'optimisation des capacités de production de produits énergétiques américains, ce qui renforce la visibilité du marché.

Le marché secondaire des batteries aux États-Unis bénéficie d'une visibilité accrue grâce au soutien politique, aux investissements fédéraux, aux infrastructures et à l'adoption des véhicules électriques, aux normes et politiques de sécurité, ainsi qu'à une orientation stratégique vers la recherche et le développement des batteries à électrolyte solide. Par exemple, en 2022, le Département de l'Énergie (DOE) a lancé le Programme de subventions pour la fabrication et le recyclage des batteries, doté d'un budget de 3 milliards de dollars. L'objectif est d'octroyer des subventions importantes afin de garantir que le pays dispose de capacités de recyclage et de production nationales conformes aux normes, capables de soutenir efficacement la chaîne d'approvisionnement régionale en batteries. Par ailleurs, en septembre 2023, le Bureau de l'efficacité énergétique et des énergies renouvelables (EERE) du DOE a annoncé la sélection rigoureuse de cinq projets, représentant un investissement de 16 milliards de dollars, visant à renforcer les capacités nationales de fabrication de batteries à flux et à électrolyte solide, créant ainsi de nouvelles opportunités de croissance pour le marché.

Le marché secondaire des batteries au Canada est en pleine croissance, grâce à l'innovation et au financement gouvernementaux, à la localisation de la chaîne d'approvisionnement des véhicules électriques, à l'expansion du stockage d'énergie et à l'existence de programmes de sécurité et de développement durable. Selon un article publié par le gouvernement du Canada en octobre 2025, le ministre de l'Énergie et des Ressources naturelles a annoncé un investissement important de plus de 22 millions de dollars américains pour soutenir huit projets visant à accroître la production de batteries et les capacités d'innovation à l'échelle du pays. De plus, afin de respecter l'objectif de carboneutralité d'ici fin 2050, la demande internationale cumulée de batteries entre 2022 et 2050 devrait être multipliée par près de 150. Par ailleurs, en investissant dans des organisations comme NanoXplore, le gouvernement canadien favorise l'innovation en allouant près de 2,8 millions de dollars américains au développement de cellules de batteries lithium-ion. Enfin, la chaîne d'approvisionnement en semi-conducteurs pour le stockage d'énergie à l'état solide contribue également à l'essor du marché au Canada et dans l'ensemble de la région.

Exportations et importations de dispositifs semi-conducteurs de stockage à l'état solide aux États-Unis, au Canada et dans d'autres régions d'Amérique du Nord en 2023

Pays | Exportations (USD) | Importation (USD) |

NOUS | 3,5 milliards | 8,3 milliards |

Mexique | 1,1 milliard | 3,9 milliards |

Canada | 88,7 millions | 351 millions |

Guatemala | - | 14,1 millions |

Costa Rica | - | 4,8 millions |

Panama | - | 3,6 millions |

Source : OEC

Principaux acteurs du marché des batteries secondaires :

- LG Energy Solution (Corée du Sud)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Samsung SDI Co., Ltd. (Corée du Sud)

- SK On Co., Ltd. (Corée du Sud)

- Contemporary Amperex Technology Co., Limited – CATL (Chine)

- BYD Company Limited (Chine)

- Panasonic Holdings Corporation (Japon)

- GS Yuasa Corporation (Japon)

- Hitachi Chemical Co., Ltd. (Japon)

- Société du groupe chimique Mitsubishi (Japon)

- UBE Corporation (Japon)

- BASF SE (Allemagne)

- Solvay SA (Belgique)

- Arkema SA (France)

- Johnson Matthey Plc (Royaume-Uni)

- Umicore NV (Belgique)

- Dow Inc. (États-Unis)

- Société Albemarle (États-Unis)

- Livent Corporation (États-Unis)

- Tata Chemicals Limited (Inde)

- Petronas Chemicals Group Berhad (Malaisie)

- LG Energy Solutions est considéré comme l'un des plus grands fabricants mondiaux de batteries lithium-ion, fournissant des véhicules électriques, des systèmes de stockage d'énergie (ESS) et des produits électroniques grand public. L'entreprise développe sa production de batteries lithium-fer-phosphate (LFP) afin de répondre à la demande croissante en ESS, tout en maintenant une forte présence sur le marché des batteries nickel-manganèse-cobalt (NMC) pour les véhicules électriques haut de gamme.

- Samsung SDI Co., Ltd. se concentre sur les batteries secondaires hautes performances, notamment pour les véhicules électriques haut de gamme et les appareils informatiques. L'entreprise investit massivement dans la recherche et le développement de batteries à l'état solide et dans l'augmentation de sa production de batteries LFP pour le stockage d'énergie, se positionnant ainsi comme un leader technologique face à la concurrence croissante des entreprises chinoises.

- SK On Co., Ltd. a rapidement étendu sa présence internationale grâce à des coentreprises avec des constructeurs automobiles tels que Ford et Hyundai. L'entreprise s'est diversifiée dans les batteries LFP pour le stockage d'énergie tout en poursuivant le développement de la chimie NMC pour les véhicules électriques, avec l'objectif de regagner une part de marché significative perdue face à ses concurrents chinois.

- Contemporary Amperex Technology Co., Limited est l'un des leaders internationaux du marché des batteries secondaires, détenant la plus grande part de marché mondiale dans l'approvisionnement en batteries électriques. L'entreprise domine la production de batteries lithium-polymère (LFP), ce qui lui permet de réduire ses coûts et de conclure des contrats avec Tesla et d'autres constructeurs automobiles, tout en investissant dans les batteries sodium-ion de nouvelle génération.

- BYD Company Limited est à la fois un constructeur de véhicules électriques de renom et un important producteur de batteries secondaires, intégrant verticalement sa chaîne d'approvisionnement. Sa batterie brevetée Blade Battery (LFP) s'est imposée comme la référence en matière de sécurité et de rentabilité, conférant à BYD un avantage concurrentiel sur le marché des véhicules électriques grand public et du stockage stationnaire d'énergie.

Voici une liste des principaux acteurs opérant sur le marché mondial des batteries secondaires :

Le marché mondial des batteries secondaires est extrêmement concurrentiel et largement dominé par des géants asiatiques tels que Panasonic, LG Energy Solutions et CATL, ainsi que par des acteurs européens comme Umicore et BASF, et des leaders américains comme Dow et Albemarle. Des stratégies notables, telles que l'augmentation des capacités grâce à d'importants investissements en recherche et développement, l'intégration verticale des matières premières et l'expansion des gigafactories, stimulent la croissance du marché à l'échelle internationale. Les entreprises développent également des alliances stratégiques avec des entreprises spécialisées dans les technologies de recyclage, bénéficient de subventions publiques et s'associent à des constructeurs automobiles afin d'optimiser leurs chaînes d'approvisionnement et de réduire leurs coûts. Par ailleurs, en novembre 2023, Toyota Motor Corporation a poursuivi ses initiatives en faveur d'une économie circulaire. Cela inclut un écosystème circulaire standard pour les batteries utilisées dans ses véhicules, avec pour objectif global la neutralité carbone, contribuant ainsi à dynamiser le marché mondial des batteries secondaires.

Paysage concurrentiel du marché secondaire des batteries :

Développements récents

- En juillet 2025, General Motors a signé un protocole d'accord non contraignant avec Redwood Materials afin d'accélérer le déploiement de systèmes de stockage d'énergie en utilisant à la fois des batteries de seconde vie et les batteries de fabrication américaine les plus récentes issues de ses propres véhicules électriques.

- En décembre 2024, Stellantis et Zeta Energy ont annoncé un accord visant à développer efficacement des batteries électriques au lithium-soufre, destinées à créer un pack de batteries nettement plus léger avec la même énergie utilisable, permettant ainsi une autonomie améliorée et plus grande, ainsi que des performances accrues.

- En novembre 2024, Honda Motor Co., Ltd. a présenté la ligne de production de démonstration globale pour les batteries tout-solide, créée indépendamment par l'entreprise pour assurer une production de masse.

- Report ID: 8318

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.