Perspectives du marché des cliniques de détail :

Le marché des cliniques de détail était évalué à 6,4 milliards de dollars en 2025 et devrait atteindre 14,3 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 8,4 % sur la période 2026-2035. En 2026, la taille de ce secteur est estimée à 6,9 milliards de dollars.

Le marché mondial est stimulé par les lacunes d'accès aux soins primaires, la demande de vaccination et les priorités de maîtrise des coûts constatées par les agences de santé publique. Selon les données du CDC de janvier 2026, près d'un milliard de consultations médicales ont été enregistrées aux États-Unis, témoignant d'une demande soutenue en soins ambulatoires, tant pour la prévention que pour les affections aiguës mineures. Par ailleurs, le rapport 2026 de la Medical Professional Liability Association indique que plus de 100 millions d'Américains vivent dans des zones désignées comme zones de pénurie de professionnels de santé en soins primaires, ce qui révèle des contraintes structurelles persistantes en matière de capacité dans les structures de soins traditionnelles. Les modèles de soins en pharmacie et en point de vente au détail s'intègrent à cet écosystème ambulatoire plus vaste pour prendre en charge les cas non urgents, les vaccinations et les dépistages de routine. Cette tendance est renforcée par la décentralisation des soins dans les pharmacies et les commerces de proximité.

Les dépenses publiques favorisent également l'intégration continue des services ambulatoires accessibles. Selon les données du CMS de décembre 2023, les dépenses nationales de santé ont atteint 4 500 milliards de dollars en 2022, soit 17,3 % du PIB, les services ambulatoires et les consultations médicales représentant une part importante de ce montant. Par ailleurs, le rapport de l'OMS de décembre 2024 indique une pénurie mondiale de 10 millions de professionnels de santé d'ici 2030, principalement dans le secteur des soins primaires. Ce déséquilibre des effectifs a conduit les systèmes de santé et les organismes payeurs à développer des mécanismes de délégation de tâches et des structures de soins alternatives afin de garantir la continuité des soins. Alors que les gouvernements privilégient la préparation à la vaccination, le dépistage des maladies chroniques et la prise en charge des affections bénignes en dehors des services d'urgence, les cliniques de proximité s'inscrivent structurellement dans les objectifs nationaux axés sur l'efficience des coûts, la couverture géographique et la gestion des pics d'activité.

Clé Cliniques de détail Résumé des informations sur le marché:

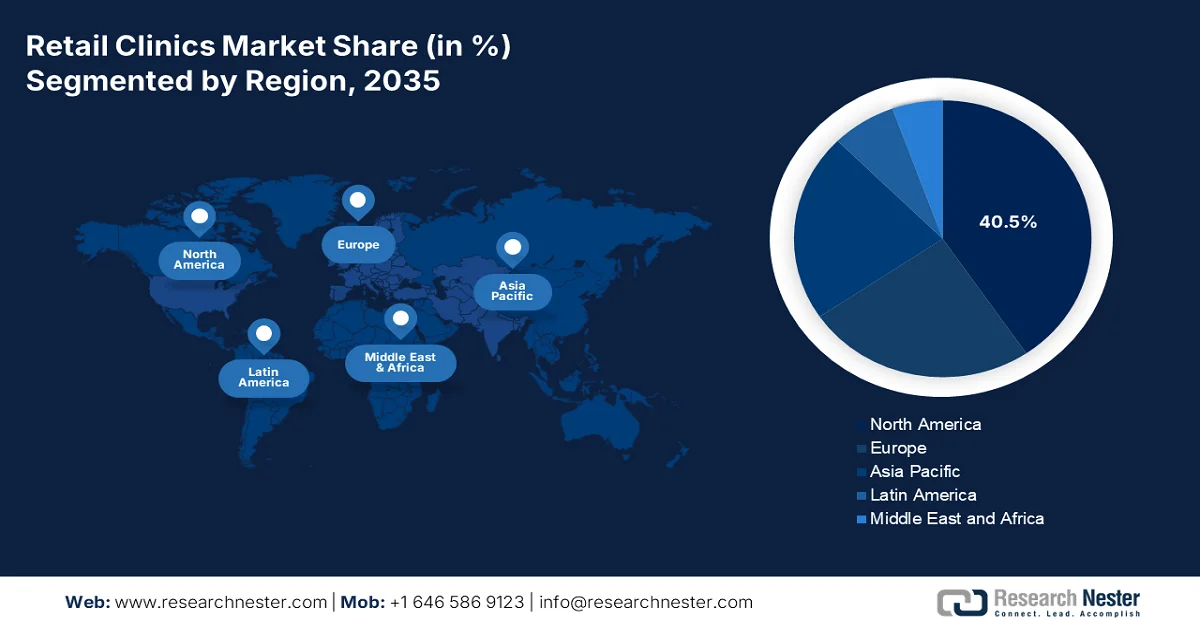

Points saillants régionaux :

- Le marché des cliniques de détail en Amérique du Nord devrait représenter 40,5 % du marché d'ici 2035, grâce à un écosystème de soins de santé de détail bien établi et à une préférence croissante pour des soins sans rendez-vous.

- La région Asie-Pacifique devrait enregistrer la croissance la plus rapide, avec un TCAC de 9,3 % entre 2026 et 2035, stimulée par la hausse des dépenses de santé et la demande croissante de soins accessibles de la part de la classe moyenne.

Analyse du segment :

- Le sous-segment des cliniques appartenant à des détaillants devrait représenter une part de marché de 60,3 % d'ici 2035, grâce à l'intégration stratégique des services de santé au sein des infrastructures de vente au détail établies et à l'important flux de piétons des consommateurs.

- Le segment des cliniques en magasin devrait conserver sa position de leader jusqu'en 2035, renforcé par sa présence intégrée au sein des pharmacies et des supermarchés et accéléré par la préférence croissante des consommateurs pour un accès aux soins pratique et sans rendez-vous.

Principales tendances de croissance :

- Infrastructures de vaccination et financement de la vaccination publique

- Maîtrise des coûts et réduction des visites évitables aux urgences

Principaux défis :

- Défis liés à la rentabilité et à la durabilité des modèles d'affaires

- Forte concurrence des prestataires de soins de santé traditionnels :

Acteurs clés : CVS Health (États-Unis), Walgreens Boots Alliance (États-Unis), The Kroger Co. (États-Unis), Walmart Inc. (États-Unis), Rite Aid Corp. (États-Unis), Target Brands Inc. (États-Unis), Kaiser Permanente (États-Unis), Concentra Inc. (États-Unis), FastMed Urgent Care (États-Unis), Doctors Care (États-Unis), NEXtCARE (États-Unis), US HealthWorks (États-Unis), Sutter Health (États-Unis), AFC Doctors Express (États-Unis), Geisinger Health (États-Unis), Baptist Medical Group (États-Unis), Smile2impress (Espagne), Terveystalo (Finlande), Affidea (Portugal), AniCura (Suède).

Mondial Cliniques de détail Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 6,4 milliards de dollars américains

- Taille du marché en 2026 : 6,9 milliards de dollars américains

- Taille du marché prévue : 14,3 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 8,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 40,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Canada, Allemagne, Japon

- Pays émergents : Inde, Vietnam, Singapour, Corée du Sud, Brésil

Last updated on : 18 February, 2026

Marché des cliniques de détail - Facteurs de croissance et défis

Facteurs de croissance

- Infrastructures de vaccination et financement de la vaccination publique : Les programmes de vaccination de masse augmentent considérablement la fréquentation des centres de vaccination communautaires. Selon un rapport de l’OMS datant de février 2024, près de 9 millions de doses de vaccin contre la grippe ont été produites en 2023, et au total, 80 millions de doses ont été fournies par le fabricant. Par ailleurs, des milliards de dollars ont été alloués à la vaccination contre la COVID-19 afin de renforcer les capacités de vaccination décentralisées. L’OMS continue de privilégier les stratégies de vaccination tout au long de la vie dans les budgets nationaux du monde entier. Enfin, le marché des centres de vaccination de proximité bénéficie également des achats publics soutenus par les gouvernements et des campagnes de vaccination publiques.

- Maîtrise des coûts et réduction des consultations non urgentes aux urgences : les gouvernements ciblent le recours aux urgences pour des motifs non urgents, source de coûts importants. L’Agence américaine pour la recherche et la qualité des soins de santé (AHRQ) indique que des millions de consultations aux urgences chaque année concernent des affections non urgentes pouvant être traitées en ambulatoire. Par ailleurs, les modèles de remboursement basés sur la valeur sont testés en continu, ce qui permet de réduire le recours aux hospitalisations. De plus, l’analyse gouvernementale montre que les hospitalisations évitables demeurent un facteur de coûts persistant dans les pays membres. Le marché propose des traitements moins coûteux pour les affections aiguës mineures, ce qui correspond à ces objectifs de maîtrise des coûts. Les réformes politiques pénalisant le recours aux urgences pour des motifs non urgents incitent souvent les assureurs à orienter les patients vers des modèles de soins ambulatoires en pharmacie, contribuant ainsi à l’augmentation de la demande.

- Commodité et accessibilité : le principal moteur de la croissance du marché des cliniques de proximité demeure la commodité inégalée qu’elles offrent grâce à leur emplacement stratégique dans les pharmacies, les supermarchés et les centres commerciaux, lieux fréquentés par les consommateurs. Cette accessibilité lève les obstacles traditionnels à l’accès aux soins, tels que la prise de rendez-vous, les longs délais d’attente et les horaires d’ouverture limités. Selon les données de Census.gov de mars 2023, 97 % des cliniques de proximité aux États-Unis sont situées dans des zones métropolitaines, là où la densité de population garantit une utilisation optimale. Pour les fournisseurs et les fabricants, cette concentration géographique crée des tendances de demande prévisibles pour les dispositifs de diagnostic au chevet du patient et les fournitures de traitement de base, car les cliniques situées dans des zones urbaines à forte fréquentation nécessitent un réapprovisionnement constant de leurs stocks pour répondre aux besoins d’un nombre stable de patients.

Défis

- Défis liés à la rentabilité et à la pérennité du modèle économique : Le principal obstacle sur le marché réside dans la rentabilité des soins primaires dispensés en milieu de soins de proximité. Ces cliniques fonctionnent avec de faibles marges et nécessitent un volume important de patients pour atteindre le seuil de rentabilité, contrairement aux établissements de santé traditionnels qui peuvent compenser leurs pertes grâce à des produits spécialisés et des services à plus forte valeur ajoutée. Bien que le marché soit en croissance, les principaux acteurs continuent de se heurter à des difficultés économiques. Les fabricants d’équipements spécialisés destinés à ces cliniques subissent une forte volatilité de la demande lorsque les exploitants réduisent soudainement leur activité ou quittent complètement le marché.

- Forte concurrence des prestataires de soins de santé traditionnels : sur ce marché, les fournisseurs doivent faire face à une concurrence intense de la part des systèmes de santé établis, qui perçoivent les nouveaux venus comme une menace. Les prestataires traditionnels s’appuient sur leurs relations existantes avec les patients, leur réseau de médecins et leurs modèles de soins intégrés pour rester compétitifs. Cette concurrence limite la croissance du nombre de patients des cliniques de proximité, restreignant ainsi leur capacité d’achat de nouveaux équipements et fournitures.

Taille et prévisions du marché des cliniques de détail :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,4% |

|

Taille du marché de l'année de référence (2025) |

6,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

14,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des cliniques de détail :

Analyse du segment de propriété

Le segment des cliniques détenues par des enseignes de distribution domine le marché et devrait représenter 60,3 % de la valeur du secteur d'ici 2035. Cette position de leader repose sur la capacité des grandes chaînes comme CVS Health, Walgreens et Walmart à intégrer directement les soins de santé à leur infrastructure commerciale existante, en tirant parti d'une forte fréquentation et de la confiance établie envers leur marque. Selon les données de juin 2021 de l'Association of American Medical Colleges, on estimait à 1 949 le nombre de cliniques de ce type aux États-Unis, ce qui démontre le potentiel de ce modèle de propriété à grande échelle. Cette stratégie de co-implantation réduit les frais généraux tout en offrant un confort inégalé aux patients, créant ainsi un modèle économique durable difficilement reproductible par les établissements hospitaliers, faute d'expertise opérationnelle et de portefeuille immobilier comparable à celui d'une société mère du secteur de la distribution.

Analyse du segment par type de clinique

Les cliniques intégrées aux magasins représentent le type de clinique le plus important et le plus influent du marché des cliniques de proximité. Elles se distinguent par leur intégration physique au sein des pharmacies, supermarchés et grandes surfaces. Ces structures sans rendez-vous sont généralement gérées par des infirmiers praticiens ou des assistants médicaux et proposent des traitements pour les affections bénignes, des services de diagnostic et des vaccinations, avec des horaires d'ouverture étendus adaptés aux actifs. De plus, le grand nombre de doses administrées par les partenaires de la grande distribution témoigne de la capacité de cette infrastructure à se déployer à grande échelle dans le domaine de la santé publique. La suprématie de ce modèle repose sur sa capacité à transformer les achats courants en consultations médicales, répondant ainsi à la demande des consommateurs souhaitant une prise en charge immédiate pour des problèmes de santé courants, sans les délais d'attente et les coûts associés aux services d'urgence traditionnels.

Analyse du segment de localisation

Les pharmacies de détail constituent le principal segment d'implantation du marché. Elles représentent des points de contact privilégiés avec les professionnels de santé, où les patients interagissent déjà avec eux pour obtenir des ordonnances et des conseils. L'emplacement stratégique des cliniques au sein ou à proximité des pharmacies permet une continuité des soins optimale : les patients peuvent y recevoir un diagnostic et obtenir immédiatement leurs médicaments, ce qui réduit le taux d'abandon de traitement et améliore l'observance thérapeutique. Selon un rapport de l'Urgent Care Association publié en août 2023, près de 78 % des Américains vivent à moins de 10 minutes en voiture d'une clinique de détail, ce qui souligne l'accessibilité exceptionnelle qu'offre ce type d'implantation. Cette proximité avec les consommateurs, associée à la confiance accordée aux grandes enseignes pharmaceutiques, positionne les pharmacies de détail comme le lieu privilégié pour dispenser des soins primaires pratiques et abordables à des populations diverses, tant en zones métropolitaines que périurbaines.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Possession |

|

Application |

|

Type de localisation |

|

Type de service |

|

Type de patient : données démographiques |

|

Modèle de paiement |

|

Intégration technologique |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des cliniques de détail - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait détenir la plus grande part de marché, soit 40,5 %, d'ici fin 2035. Cette position dominante s'explique par un écosystème de soins de santé de proximité bien établi, des dépenses de santé élevées et une préférence croissante pour les soins sans rendez-vous. Les grandes métropoles des États-Unis et du Canada sont à la pointe de cette adoption, grâce à une forte fréquentation et à une population de patients diversifiée. Les initiatives politiques visant à réduire les coûts des soins et à améliorer l'accès aux soins dans les régions souffrant d'une pénurie de médecins généralistes stimulent davantage la croissance du marché. En Amérique du Nord, le marché bénéficie également de l'élargissement de l'offre de services, qui va au-delà du traitement des affections mineures pour inclure les dépistages préventifs et la prise en charge des maladies chroniques, positionnant ainsi les cliniques de proximité comme des composantes essentielles du système de santé.

L'augmentation des consultations de soins primaires non complexes, qui redessinent la distribution des services ambulatoires, stimule le marché des cliniques de proximité aux États-Unis. Selon les données de l'Association des facultés de médecine américaines (AAMC) de juin 2021, 39 % des consultations en clinique de proximité remplacent les consultations en cabinet médical, 3 % remplacent les passages aux urgences et 58 % représentent une nouvelle utilisation de ces services, ce qui suggère une augmentation progressive de la demande plutôt qu'un remplacement total des prestataires traditionnels. Outre le fait que 4 550 consultations pédiatriques en clinique de proximité compensent la demande pour un pédiatre, 5 430 consultations pour adultes en clinique de proximité compensent la demande pour un médecin généraliste adulte, selon les indicateurs de la MGMA en matière de consultations ambulatoires. De plus, le rapport prévoit une pénurie de 102 400 médecins (13 %) au total, dont 16 % en soins primaires (35 500 médecins). Ces données sont importantes pour le marché car les cliniques de proximité prennent principalement en charge des affections bénignes et non complexes. Globalement, ces données témoignent d'une demande croissante, gage de la croissance du marché américain.

Scénario d'équité en matière d'utilisation des soins de santé

Groupe spécialisé | Alimentation actuelle | Exigences dans le cadre d'un scénario d'équité | Pénurie actuelle (médecins) | % Écart | Infirmières praticiennes spécialisées recherchées | Assistants médicaux recherchés |

Total | 808 400 | 910 800 | 102 400 | 13% | 18 100 | 9 500 |

Soins primaires | 228 700 | 264 200 | 35 500 | 16% | 7 900 | 1 200 |

Soins non primaires | 579 700 | 646 600 | 66 900 | 12% | 10 200 | 8 300 |

Spécialités médicales | 137 900 | 156 500 | 18 600 | 13% | 3 800 | 1 800 |

Spécialités chirurgicales | 152 700 | 166 600 | 13 900 | 9% | 1 600 | 3 400 |

Autres spécialités | 255 800 | 288 300 | 32 500 | 13% | 4 000 | 2 900 |

hospitaliers | 33 300 | 35 200 | 1 900 | 6% | 800 | 200 |

Source : Association des facultés de médecine américaines, juin 2021

Les difficultés d'accès aux soins primaires, la hausse des dépenses de santé publique et l'élargissement du champ de pratique des pharmaciens et des infirmières praticiennes sont les principaux moteurs de la croissance du marché canadien. Selon les données de l'Association médicale canadienne de 2026, les dépenses totales de santé au Canada ont atteint 344 milliards de dollars américains, soit 12,1 % du PIB, avec une croissance continue des dépenses liées aux soins médicaux et aux services communautaires. Par ailleurs, les inégalités d'accès aux soins demeurent un enjeu majeur. Les données de l'Association médicale canadienne de décembre 2025 indiquaient qu'environ 5,9 millions d'adultes n'avaient pas de fournisseur de soins de santé régulier, ce qui accroît leur dépendance aux cliniques sans rendez-vous et aux cliniques de proximité. Il convient également de maintenir les programmes nationaux de vaccination, notamment les campagnes de vaccination contre la grippe saisonnière qui ciblent des millions de personnes chaque année. De plus, la croissance des dépenses publiques, la demande de soins primaires des personnes non assurées, l'élargissement du champ de pratique des pharmaciens et le financement de la prévention en santé renforcent la demande structurelle au Canada.

Perspectives du marché APAC

Le marché des cliniques de proximité en Asie-Pacifique devrait connaître la croissance la plus rapide au monde, avec un taux de croissance annuel composé (TCAC) de 9,3 % sur la période 2026-2035. Cette croissance est alimentée par l'augmentation des dépenses de santé, l'essor d'une classe moyenne exigeant un accès facilité aux soins et des politiques gouvernementales favorables aux prestataires de soins privés. La Chine devrait être le moteur de cette expansion, portée par une urbanisation rapide, des réformes du système de santé et la prévalence croissante des maladies chroniques. Par ailleurs, les principales tendances incluent l'intégration des technologies de santé numérique, telles que les diagnostics basés sur l'intelligence artificielle et les plateformes de télémédecine, notamment sur les marchés matures comme la Corée du Sud et Singapour, ainsi que le développement des réseaux de cliniques de proximité dans les pays à forte croissance comme le Vietnam et l'Inde.

L'expansion de la couverture d'assurance maladie publique, l'urbanisation rapide, les contraintes liées à la main-d'œuvre et les vastes programmes de santé préventive dynamisent le marché en Inde . Selon le PIB de septembre 2024, dans le cadre du programme Ayushman Bharat Pradhan Mantri Jan Arogya Yojana, plus de 550 millions de personnes sont éligibles à la prise en charge sans avance de frais des soins secondaires et tertiaires, ce qui accroît le recours aux soins de santé formels au sein des populations à revenus faibles et moyens. Au niveau des soins primaires, le gouvernement a mis en service plus de 181 873 centres Ayushman Arogya Mandir afin de renforcer l'offre de services de proximité et d'élargir l'accès au dépistage et aux traitements de base, d'après le rapport du PIB de janvier 2026. Par ailleurs, la croissance démographique urbaine rapide accroît la demande de services de soins pratiques et sans rendez-vous, créant ainsi un environnement propice au développement du marché.

Le marché des cliniques de proximité en Chine est façonné par la réforme du système de soins primaires, l'urbanisation, le vieillissement de la population et le développement des établissements médicaux de proximité. Selon une étude de la NLM de juin 2024, la Chine comptait 1 032 918 établissements médicaux et de santé à l'échelle nationale, dont 979 768 établissements de base et 36 976 hôpitaux, témoignant du développement continu des infrastructures de soins de proximité. Bien que le nombre de dispensaires ruraux ait diminué pour atteindre 33 917 et celui des centres de santé villageois 587 749, la capacité globale du système s'est renforcée, portant la capacité nationale totale de lits à 9,75 millions, dont 1,744 million dans les établissements de base. Notamment, les dispensaires ruraux ont augmenté leur capacité d'accueil à 1 455 876 lits malgré une baisse du nombre d'établissements, ce qui indique une consolidation et une augmentation de la capacité de service. Le nombre de lits d'hôpitaux a atteint 7,663 millions, renforçant l'intégration des consultations externes. Ces dynamiques témoignent des opportunités croissantes offertes par le marché chinois.

Aperçu du marché européen

Le développement du marché est porté par la préférence croissante des consommateurs pour des soins de santé accessibles et abordables, notamment parmi les populations vieillissantes et les personnes atteintes de maladies chroniques. En Europe, le marché est en forte expansion, et les principales tendances incluent l'intégration de solutions de santé numérique telles que la télémédecine et les dossiers médicaux électroniques afin d'améliorer l'efficacité opérationnelle et l'expérience patient. Outre l'élargissement de l'offre de services aux soins préventifs, à la gestion des maladies chroniques et à la santé mentale, les partenariats entre distributeurs et prestataires de soins de santé contribuent également à façonner le paysage concurrentiel du marché dans la région. Enfin, cette croissance est soutenue par des infrastructures établies et des capacités d'investissement solides.

Le marché des cliniques de proximité en Allemagne est influencé par l'extension de l'assurance maladie obligatoire, la maîtrise des coûts des soins ambulatoires et la pénurie de médecins. Selon les données du ministère fédéral de la Santé (avril 2025), l'Allemagne dispose d'un système d'assurance maladie obligatoire couvrant 90 % de la population et garantissant un large remboursement des services ambulatoires. Cependant, dans les zones rurales, où le ministère fédéral de la Santé a constaté une pénurie de médecins, des mesures politiques soutiennent des modèles alternatifs de prise en charge ambulatoire. Les tendances démographiques renforcent encore la demande. D'après une étude de la NLM (septembre 2023), plus de 18,6 millions d'Allemands étaient âgés de 65 ans ou plus en 2022, ce qui accroît les besoins en matière de suivi médical régulier, de vaccination et de soins d'urgence mineurs, stimulant ainsi la croissance du marché.

Les contraintes de capacité du Service national de santé (NHS), la demande croissante de soins ambulatoires et le développement des services de pharmacie de proximité alimentent le marché au Royaume-Uni . Les difficultés d'accès aux soins primaires constituent un facteur important de croissance. Selon les données du NHS d'octobre 2023, plus de 362 millions de consultations en médecine générale ont été dispensées cette année-là, témoignant d'une utilisation record et d'une pression constante sur les capacités des cabinets de médecine générale. Par ailleurs, la pénurie de personnel influe également sur la répartition de la demande, la British Medical Association signalant des déficits persistants de personnel en médecine générale dans différentes régions. Pour pallier ces contraintes, le gouvernement britannique a étendu l'initiative « Pharmacy First » en 2024, permettant aux pharmaciens d'officine de prendre en charge sept pathologies courantes sans prescription médicale, grâce à des financements du NHS. Cette mesure accélère la prestation de soins de proximité et l'accès des patients aux soins, ce qui a un impact positif sur le marché.

Indicateurs d'activité et de prestation des rendez-vous en soins primaires du NHS

Catégorie | Métrique | Données de septembre 2023 |

Systèmes de prise de rendez-vous chez les médecins généralistes | Nombre total de rendez-vous effectués | 32,6 millions |

Parmi ceux-ci : les vaccins contre la COVID-19 | 1,5 million | |

Systèmes de rendez-vous du réseau de soins primaires (PCN) | Rendez-vous supplémentaires assurés | 791 000 |

Les PCN signalent des données de système distinctes | 67,5 % des PCN | |

Rendez-vous le jour même | Rendez-vous ayant lieu le jour même de la réservation | 39,7% |

Statut de la nomination | Rendez-vous honorés | 88,7% |

Rendez-vous par type de clinicien | Réalisé par le GP | 43,9% |

Réalisé par des infirmières | 22,1% | |

Mode rendez-vous | Rendez-vous en face à face | 70,7% |

Source : Selon le NHS, octobre 2023

Principaux acteurs du marché des cliniques de détail :

- CVS Health (États-Unis)

- Alliance Walgreens Boots (États-Unis)

- La société Kroger (États-Unis)

- Walmart Inc. (États-Unis)

- Rite Aid Corp. (États-Unis)

- Target Brands Inc. (États-Unis)

- Kaiser Permanente (États-Unis)

- Concentra Inc. (États-Unis)

- Soins d'urgence FastMed (États-Unis)

- Soins médicaux (États-Unis)

- NEXtCARE (États-Unis)

- US HealthWorks (États-Unis)

- Sutter Health (États-Unis)

- AFC Doctors Express (États-Unis)

- Geisinger Health (États-Unis)

- Groupe médical baptiste (États-Unis)

- Smile2impress (Espagne)

- Terveystalo (Finlande)

- Affidea (Portugal)

- AniCura (Suède)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- CVS Health met en œuvre une stratégie de transformation visant à intégrer son vaste réseau aux prestataires de soins primaires. Cette approche a pour objectif de créer un écosystème de santé intégré en connectant pharmaciens et médecins afin d'offrir des soins plus complets et axés sur la valeur. Selon le rapport annuel 2024, plus de 36 millions de personnes ont bénéficié des services de CVS Health.

- La stratégie de Walgreens sur le marché des cliniques de proximité repose sur un investissement majeur dans les soins primaires via son partenariat avec VillageMD. L'entreprise a investi pour devenir actionnaire majoritaire et s'est engagée à ouvrir des centaines de cliniques intégrées à ses pharmacies afin de les transformer en véritables centres de santé. En 2024, 300 000 personnes bénéficiaient de l'initiative « Pharmacie d'abord ».

- Le groupe Kroger est leader sur le marché des cliniques de proximité. Cette chaîne de supermarchés exploite les Little Clinics au sein de ses magasins, proposant des consultations médicales sans rendez-vous, ainsi que des services de pharmacie et de diététique. L'activité pharmaceutique du groupe a été un moteur essentiel de sa croissance, portée par un volume important d'ordonnances.

- Walmart Inc. est un autre acteur majeur du marché des cliniques de proximité. Après un retrait significatif de ses activités physiques dans ce secteur, Walmart s'est tourné vers une nouvelle stratégie numérique. L'entreprise a lancé une plateforme de santé en ligne qui met en relation les clients avec des prestataires de télémédecine tiers, tels que Doctor on Demand.

- L'approche de Rite Aid Corp. sur le marché des cliniques de proximité a évolué grâce à des partenariats et une structuration opérationnelle. L'entreprise s'était précédemment associée à RediClinic pour ouvrir des cliniques en magasin, dans le but d'offrir un accès aux soins de santé pratique et abordable. Ces initiatives interviennent dans un contexte de difficultés financières importantes, l'entreprise traversant sa deuxième faillite en quelques années.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des cliniques de proximité est très concurrentiel, avec un mélange de grandes entreprises de distribution et de prestataires de soins de santé, principalement américains. Ce paysage concurrentiel est caractérisé par des initiatives stratégiques axées sur l'intégration de technologies telles que la télémédecine et les diagnostics basés sur l'IA, afin d'améliorer l'expérience patient et d'étendre la portée des services. Les acteurs clés recherchent également des partenariats avec les assureurs et les systèmes de santé pour développer des modèles de soins intégrés et bénéficier d'un remboursement basé sur la valeur. Par exemple, en janvier 2023, Carlyle a soutenu VLCC dans le but d'atteindre 175 cliniques de proximité d'ici la fin de l'année. Cependant, le marché évolue vers des modèles de partenariat plus durables et une meilleure compréhension des besoins des populations locales.

Paysage concurrentiel du marché des cliniques de détail :

Développements récents

- En juin 2025, Amazon a lancé en Inde un service appelé Clinic permettant aux utilisateurs de consulter des médecins en ligne. Grâce à Amazon Diagnostics, les clients de six villes, couvrant plus de 450 codes postaux, peuvent facilement réserver parmi plus de 800 tests de diagnostic, bénéficier d'un prélèvement à domicile en moins de 60 minutes et recevoir leurs résultats numériques en seulement 6 heures pour les analyses de routine.

- En avril 2025, Walmart Canada a annoncé l'ouverture de sa première clinique pharmaceutique à St. Catharines, en Ontario, et prévoit l'ouverture d'autres cliniques plus tard cette année. Ce nouvel espace clinique intégré au magasin permettra à nos pharmaciens autorisés d'offrir davantage de consultations directes et de services de santé, dans le cadre de leur champ de pratique élargi, à nos patients de St. Catharines, en plus de la simple délivrance de médicaments en pharmacie.

- En mai 2024, Sumitomo Corporation fera son entrée à grande échelle sur le marché en pleine croissance des cliniques privées en Asie du Sud-Est en investissant dans CareClinics Healthcare Services, qui exploite des cliniques médicales privées en Malaisie.

- Report ID: 4411

- Published Date: Feb 18, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.