Perspectives du marché des vaccins contre le SDRP :

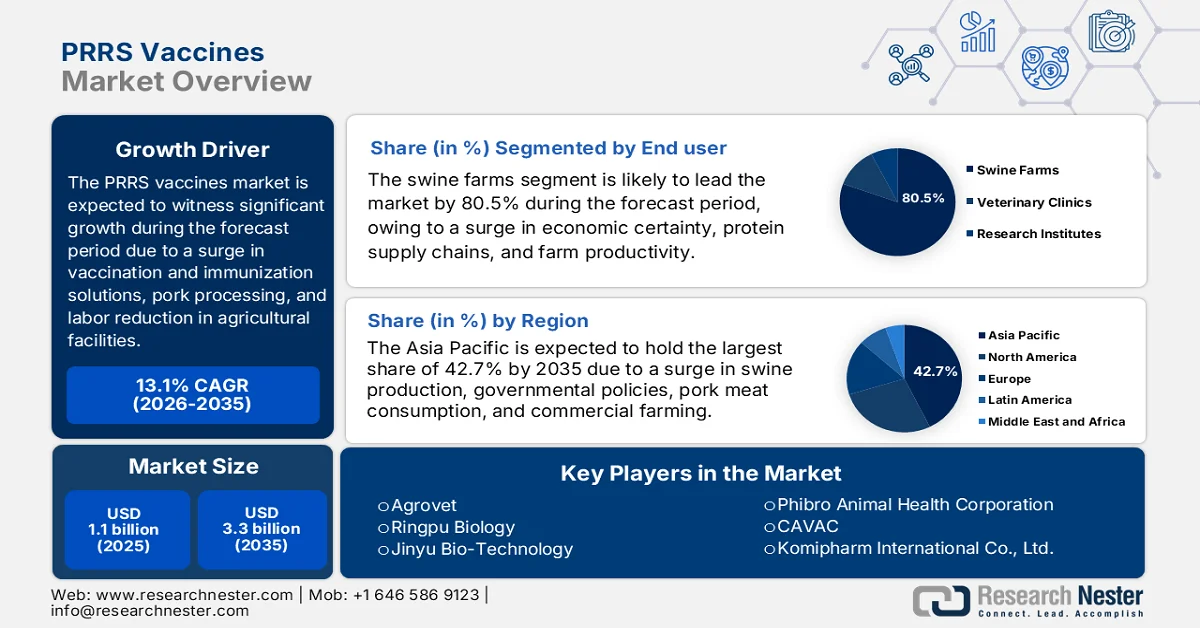

Le marché des vaccins contre le SDRP était évalué à plus de 1,1 milliard de dollars en 2025 et devrait atteindre 3,3 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 13,1 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 1,2 milliard de dollars.

Le marché mondial des vaccins contre le SDRP est fortement influencé par l'évolution de la dynamique industrielle, la demande soutenue de solutions vaccinales, les progrès technologiques, la pénurie de main-d'œuvre dans le secteur agricole et la consolidation croissante des filières de transformation du porc. Selon les statistiques officielles publiées par la NLM en novembre 2023, 34 % de la viande de porc était consommée dans le monde en 2022, contre 40 % pour la volaille et 22 % pour le bœuf. Par ailleurs, la production porcine a connu une croissance continue de 77 %, passant de 63,5 millions de tonnes à 3 millions de tonnes en 2022, tandis que la production de volaille et de bœuf a respectivement augmenté de 287 % et 49 % sur la même période. En parallèle, outre la croissance continue de la consommation de porc, la production porcine mondiale a également progressé de 140 %, ce qui représente un potentiel de croissance considérable pour le marché des vaccins contre le SDRP dans différentes régions du monde.

Analyse de l'équilibre de l'industrie mondiale de la viande (2018-2023)

Articles | 2018 | 2021 | 2022 | 2023 | Changement % |

Production mondiale | - | 356,9 | 362,6 | 363,9 | 0,4 |

Bovins + ovins | 86,6 | 91,3 | 93,0 | 92,9 | -0,2 |

Volaille | 123.2 | 138.2 | 140,8 | 142,7 | 1.3 |

Cochons | 120,7 | 120,9 | 122,3 | 121,7 | -0,5 |

Commerce | - | 42.0 | 41,8 | 42.1 | 0,6 |

Bovins + ovins | - | 13.2 | 13.7 | 13.9 | 1.2 |

Volaille | - | 15.8 | 16.3 | 16.4 | 1.0 |

Cochons | - | 12.7 | 11,5 | 11.4 | -1,0 |

Consommation par habitant (kg/an) | - | 45.0 | 45.2 | 45.0 | -0,4 |

Source : NLM

Par ailleurs, l'essor des vaccins multivalents, l'émergence de la technologie DIVA et de plateformes vaccinales différenciées, l'intégration croissante de voies d'administration alternatives, l'expansion géographique des fabricants régionaux et la mise en œuvre des technologies de santé numériques sont autant de tendances qui dynamisent le marché mondial des vaccins contre le SDRP. Comme indiqué dans un article publié par la NLM en avril 2024, près de 4,9 milliards de personnes dans le monde utilisent Internet pour leurs activités de santé. Les vétérinaires ont ainsi une excellente opportunité de proposer des services vétérinaires grâce à la formation continue. De plus, l'intégration des technologies numériques leur permet d'analyser l'état de santé des animaux à l'aide de robots, de stéthoscopes électroniques et de caméras, ce qui accroît leur visibilité sur le marché.

Clé Vaccins PRRS Résumé des informations sur le marché:

Points saillants régionaux :

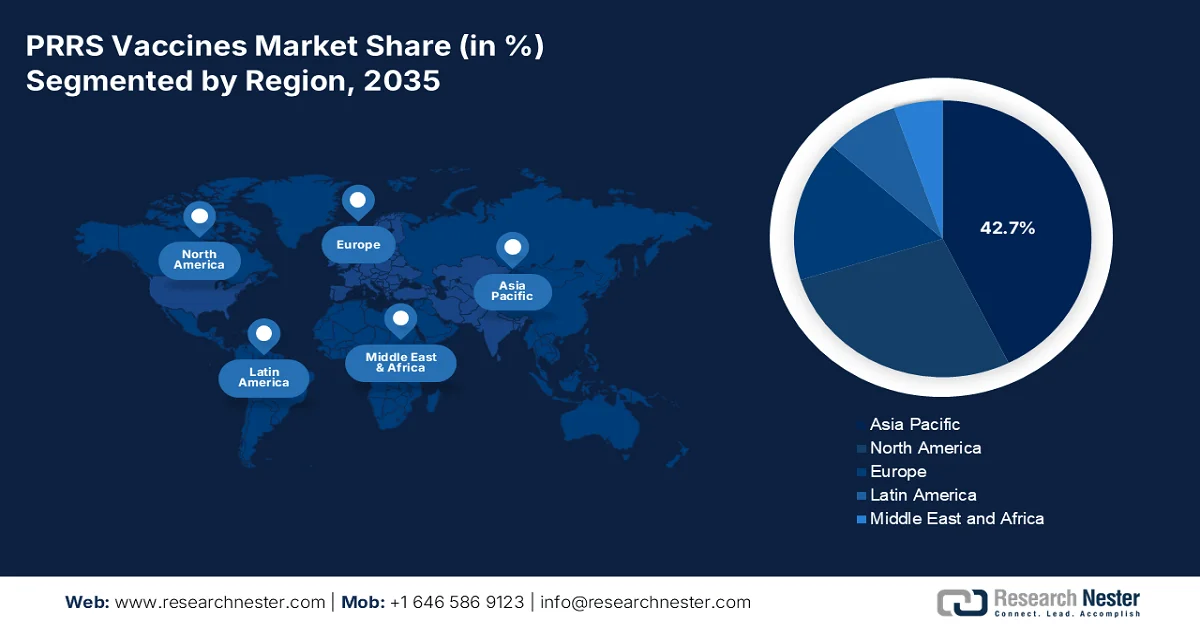

- La région Asie-Pacifique devrait détenir une part de marché dominante de 42,7 % sur le marché des vaccins contre le SDRP d'ici 2035, en raison de la concentration de la production porcine, de la consommation croissante de porc et de l'expansion des élevages commerciaux.

- L'Europe est sur le point de connaître la croissance la plus rapide du marché au cours de la période prévisionnelle, alimentée par des cadres réglementaires stricts et une intensification de l'élevage porcin commercial.

Analyse du segment :

- Le segment des élevages porcins sur le marché des vaccins contre le SDRP devrait représenter 80,5 % d'ici 2035, en raison du rôle économique crucial de la production porcine et des graves conséquences financières du SDRP sur la rentabilité des exploitations.

- Le segment intramusculaire devrait détenir la deuxième plus grande part de marché entre 2026 et 2035, grâce à son efficacité d'absorption supérieure et à son aptitude à administrer des formulations volumineuses et visqueuses.

Principales tendances de croissance :

- Expansion du commerce du porc

- Industrialisation de la production porcine

Principaux défis :

- Variabilité génétique et diversité antigénique élevées du virus PRRS

- Problèmes de sécurité et risque de réversion de la virulence

Acteurs clés : Boehringer Ingelheim (Allemagne), Merck & Co., Inc. (MSD Santé Animale) (États-Unis), Zoetis Inc. (États-Unis), Ceva Santé Animale (France), Phibro Animal Health Corporation (États-Unis), CAVAC (Corée du Sud), Komipharm International Co., Ltd. (Corée du Sud), Bioveta as (République tchèque), Agrovet (Inde), Ringpu Biology (Chine), Jinyu Bio-Technology (Chine), Sinopharm Animal Health Co., Ltd. (Chine), Qilu Animal Health (Chine), Chengdu Tecbond Biological Products Co., Ltd. (Chine), Guangdong Wens Dahuanong Biotechnology Co., Ltd. (Chine), Tecon (Chine), Pulike Biological Engineering, Inc. (Chine), Guangdong Yongshun Biological Pharmaceutical Co., Ltd. (Chine), Chopper Biology (Chine), CAHIC (China Animal Husbandry Industry Co., Ltd.) (Chine), BioChek (Pays-Bas), Bio-X (Belgique), Zoetis (États-Unis). Ceva Santé Animale (France).

Mondial Vaccins PRRS Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 1,1 milliard de dollars américains

- Taille du marché en 2026 : 1,2 milliard de dollars américains

- Taille du marché prévue : 3,3 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 13,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 42,7 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : Chine, États-Unis, Allemagne, Espagne, Brésil

- Pays émergents : Inde, Vietnam, Thaïlande, Philippines, Pologne

Last updated on : 30 March, 2026

Marché des vaccins contre le SDRP - Facteurs de croissance et défis

Facteurs de croissance

- Expansion du commerce porcin : La mondialisation du commerce porcin a transformé la lutte contre le SDRP, autrefois une production locale, en une accessibilité industrielle internationale, stimulant ainsi le marché mondial des vaccins contre le SDRP. Selon les statistiques officielles publiées par l’AHDB en novembre 2025, l’offre porcine a augmenté de 3,5 % en glissement annuel en juillet 2025, avec une hausse de plus de 7 % en Espagne et de plus de 5 % en Pologne. Par ailleurs, les exportations de porc ont progressé de 3 % en glissement annuel, une croissance favorisée par les récentes tensions commerciales entre les États-Unis et la Chine. De plus, le gouvernement chinois a incité les producteurs à réduire le cheptel national de truies d’un million de têtes, soit 2,5 % en 2026. Cette mesure visait à soutenir les dépenses, à optimiser la productivité et à atténuer la concurrence, contribuant ainsi positivement au développement du marché.

- Industrialisation de la production porcine : La transition mondiale vers des systèmes de production porcine concentrés et intensifs a profondément modifié la dynamique des maladies et engendré une demande structurelle pour les vaccins contre le SDRP. Comme indiqué dans un article publié par Theriogenology en mars 2025, les petites exploitations, de tailles variables (de 250 à 2 500 truies), bénéficient d’une croissance locale et nationale. Par ailleurs, la plupart des grands élevages porcins sont dits intensifs, utilisant des bâtiments d’élevage en confinement pour héberger plus de 1 000 truies. Enfin, les élevages reproducteurs, dont la capacité se situe généralement entre 1 000 et 10 000 truies, contribuent à la croissance du marché.

- Escalade du SDRP : L’impact économique persistant de cette maladie constitue le principal moteur du marché mondial des vaccins contre le SDRP. Selon un article publié par la NLM en décembre 2025, le virus SDRP représente 32,1 % des cas en Chine. La souche XJ-Z5, issue de différentes souches parentales, constitue une part importante du virus et présente une virulence modérée chez les porcelets. Par ailleurs, d’après un article publié par le MDPI en juin 2025, ce virus engendre des pertes économiques annuelles estimées à 664 millions de dollars américains, notamment aux États-Unis, et à environ 300 millions de dollars américains au Japon. Ces pertes économiques ont gravement affecté la production porcine mondiale, créant ainsi une formidable opportunité de croissance pour le marché.

Défis

- La forte variabilité génétique et la diversité antigénique du virus du SDRP constituent le principal défi scientifique auquel est confronté le marché des vaccins contre le SDRP. Virus à ARN simple brin, le SDRP présente un taux de mutation nettement supérieur à celui des virus à ADN, ce qui entraîne l'émergence constante de nouvelles souches de terrain dans différentes régions du monde. Les vaccins développés contre un génotype donné, comme le type 2 spécifique à l'Amérique du Nord (VR-2332) ou le type 1 européen (Lelystad), offrent souvent une protection croisée limitée contre les souches hétérologues circulant dans différentes régions, voire au sein de systèmes de production voisins. Cette dérive génétique rend les stratégies de vaccination homologues classiques de moins en moins efficaces au fil du temps, créant ainsi un cycle perpétuel d'inadéquation vaccinale.

- Préoccupations liées à la sécurité et risque de réversion de la virulence : Un obstacle persistant et important sur le plan commercial pour le marché des vaccins contre le SDRP réside dans le profil de sécurité des vaccins vivants modifiés (VVM), qui constituent actuellement le segment le plus important de ce secteur. Bien que les VVM soient efficaces pour induire une forte immunité cellulaire et humorale, ils présentent un risque inhérent de réversion de la virulence, c’est-à-dire un phénomène par lequel le virus vaccinal atténué mute et redevient pathogène, capable de provoquer une maladie clinique. De plus, l’utilisation de vaccins vivants peut entraîner des recombinaisons entre les souches vaccinales et les souches circulantes, générant potentiellement de nouveaux recombinants plus virulents qui complexifient la dynamique de la maladie dans les élevages et freinent ainsi la croissance du marché.

Taille et prévisions du marché des vaccins contre le SDRP :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

13,1% |

|

Taille du marché de l'année de référence (2025) |

1,1 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

3,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des vaccins contre le SDRP :

Analyse du segment des utilisateurs finaux

Le sous-segment des élevages porcins, qui fait partie du segment des utilisateurs finaux, devrait représenter la part la plus importante (80,5 %) du marché des vaccins contre le SDRP d'ici fin 2035. Cette croissance est largement attribuable au rôle économique central de la production porcine dans les chaînes d'approvisionnement mondiales en protéines et à l'impact direct et dévastateur du SDRP sur la rentabilité des exploitations. Pour les élevages porcins commerciaux, qu'il s'agisse d'entreprises intégrées de la naissance à l'abattage ou d'élevages spécialisés, le SDRP représente non seulement un défi vétérinaire, mais aussi un fardeau financier considérable. Le virus provoque des troubles de la reproduction chez les truies, se manifestant par des avortements, des mortinaissances et des portées chétives, tout en causant simultanément une détresse respiratoire et un retard de croissance chez les porcelets en post-sevrage et en finition. Par conséquent, l'ensemble de ces conséquences se traduit par une augmentation des taux de mortalité, une réduction du gain moyen quotidien, un allongement du délai de commercialisation et une hausse des coûts des interventions vétérinaires.

Analyse du segment de la voie d'administration

Selon la voie d'administration, le segment intramusculaire du marché des vaccins contre le SDRP devrait représenter la deuxième part de marché la plus importante au cours de la période de prévision. La croissance de ce segment est fortement liée à son intérêt pour l'administration directe du médicament dans le tissu musculaire, offrant une absorption accrue grâce à la vascularisation, tout en permettant l'administration de volumes importants, de médicaments visqueux et de solutions huileuses. D'après les statistiques officielles publiées par le NIH en août 2023, les médicaments sont majoritairement administrés par voie intramusculaire, à la fois à des fins curatives (représentant plus de 95 % des administrations intramusculaires) et prophylactiques (environ 5 % pour la vaccination). Par ailleurs, cette injection spécifique est réalisée à l'aide d'une seringue de taille adaptée, généralement comprise entre 22 et 25 mm pour les nourrissons, ce qui la rend particulièrement appropriée pour accroître la part de marché de ce sous-segment.

Analyse du segment de formulation

D'ici la fin du calendrier prévu, le segment des vaccins liquides devrait occuper la troisième place du marché des vaccins contre le SDRP. Le développement de ce segment est fortement stimulé par son rôle crucial dans la réduction de la mortalité infantile due à des maladies telles que la diphtérie, la poliomyélite et la rougeole, tout en offrant une protection directe aux individus et à la collectivité. Comme indiqué dans un article publié par l'Organisation Gavi en juin 2025, l'alliance vaccinale a obtenu plus de 9 milliards de dollars sur un budget cible de 11,9 milliards de dollars entre 2026 et 2030. De plus, des engagements supplémentaires ont été pris, notamment un financement complémentaire sans précédent de 4,5 milliards de dollars de la part d'institutions financières de développement. Ceci a considérablement amélioré l'accès aux vaccins, avec des économies de près de 200 millions de dollars pour les fabricants et plus de 149 millions de dollars grâce aux collaborations avec le secteur privé, contribuant ainsi à la croissance du segment.

Engagements pris par les fabricants en matière de vaccination (2025)

Nom de l'entreprise | Tarification/Économies réalisées par les payeurs de vaccins | But |

GSK et Bharat Biotech | Coûte moins de 5 dollars américains | Vaccin antipaludique RTS,S/AS01 pour les enfants dans les pays endémiques |

GSK | Des économies de près de 23 millions de dollars américains | Accroître la capacité de production du vaccin contre le paludisme et atteindre plus de 50 millions d'enfants |

Institut du sérum de l'Inde (SII) | Coût de 2 USD par dose et de 4 USD par dose | Fourniture d'un vaccin pneumococcique conjugué à un coût abordable aux anciens pays bénéficiant du soutien de Gavi et aux CMI spécifiques à Gavi |

Source : Organisation GAVI

Notre analyse approfondie du marché des vaccins contre le SDRP comprend les segments suivants :

Segment | Sous-segments |

Utilisateur final |

|

Voie d'administration |

|

Formulation |

|

Application |

|

Type de vaccin |

|

Race porcine |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des vaccins contre le SDRP - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part du marché des vaccins contre le SDRP d'ici fin 2035, avec 42,7 % des parts de marché. Cette croissance est principalement due à la concentration de la production porcine, aux dispositifs d'approvisionnement mis en place par les gouvernements, à la prévalence des maladies porcines, à l'augmentation de la consommation de viande de porc et à l'intensification des élevages commerciaux. Selon les statistiques officielles publiées par la NLM en février 2024, le porc est considéré comme l'un des animaux d'élevage les plus répandus, représentant 749,6 millions de têtes dans le monde, dont 74 % dans la région Asie-Pacifique. De plus, l'abattage de porcs dans la région a dépassé les 850 millions de têtes par an, tandis que la production annuelle de porc a augmenté de 63 millions de tonnes. Par ailleurs, après la pandémie, la production porcine dans la région a encore progressé, avec une hausse de 22,7 % pour la production et de 22,4 % pour l'abattage, stimulant ainsi la croissance du marché.

Le marché des vaccins contre le SDRP en Chine connaît une croissance significative, grâce aux achats publics, aux homologations et programmes de vaccination, aux importantes possibilités de financement, à l'existence de stratégies nationales d'éradication de la maladie et à une demande soutenue. Selon un article publié par Omega en avril 2024, la Chine est l'un des principaux producteurs de porc au monde, couvrant facilement 97 % de sa consommation annuelle. De plus, le Bureau national des statistiques a démontré une augmentation de 159 % des prix du porc, notamment au niveau de gros. Par ailleurs, le gouvernement chinois a mis l'accent sur l'octroi de subventions importantes à l'élevage, allant de 28 937,4 à 115 749,9 USD en fonction de la taille de l'élevage, ce qui contribue à dynamiser le marché des vaccins contre le SDRP dans tout le pays.

Le soutien administratif dynamique à l'intensification de la recherche et du développement, les investissements importants dans les vaccins de nouvelle génération, le soutien apporté par le biais de programmes de vaccination, une assistance technique adaptée et des initiatives de surveillance des maladies sont autant de facteurs qui dynamisent le marché des vaccins contre le SDRP en Corée du Sud . Selon un article publié par la NLM en février 2023, le virus de la peste porcine africaine a émergé dans le pays, avec des foyers épidémiques dans les élevages porcins nationaux totalisant plus de 2 600 cas, notamment chez les sangliers. Cependant, pour endiguer la pandémie, le pays a adopté des politiques de contrôle efficaces, affichant des performances relativement supérieures à celles des autres économies de la région, grâce à la maîtrise de la maladie dans les élevages porcins nationaux, ce qui laisse entrevoir des perspectives de croissance optimistes pour le marché.

Aperçu du marché européen

Le marché européen des vaccins contre le SDRP devrait connaître la croissance la plus rapide au cours de la période de prévision. Le développement de ce marché dans la région est fortement stimulé par la réglementation stricte de l'Agence européenne des médicaments, l'application de normes d'efficacité et de sécurité pour les vaccins vétérinaires, l'intensification de l'élevage porcin commercial en Europe de l'Ouest et la persistance des souches virales. Selon les statistiques officielles publiées par la NLM en avril 2024, la production de viande porcine en Europe a atteint 23 millions de tonnes, soit 21 % de la production mondiale. On observe par ailleurs une légère augmentation de 0,4 % par rapport aux prévisions pour 2023, principalement due à la hausse de 1,3 % de la production de viande de volaille. De plus, l'Europe demeure le premier consommateur mondial de viande porcine avec 41,1 millions de kg, et ses exportations représentent 38 % du total, contribuant ainsi à la croissance du marché.

Analyse de la production porcine (2012-2024) et des effectifs porcins (2021-2023) en Europe

Porc | Porc | ||

Année | Production (millions de tonnes) | Année | Stocks (Million de têtes) |

2012 | 22,5 | 2021 | 146 |

2017 | 23.7 | 2022 | 142 |

2021 | 23.6 | 2023 | 134 |

2022 | 22.3 | - | - |

2023 | 21.8 | - | - |

2024 | 21.1 | - | |

Source : NLM

Le marché des vaccins contre le SDRP en Allemagne connaît une forte croissance, grâce à une concentration sans précédent de la production porcine intensive et du secteur porcin tourné vers l'exportation, à la présence d'exploitations à grande échelle nécessitant des protocoles de vaccination systématiques et à la demande de vaccination continue. Selon un article publié par Ecological Economics en juillet 2023, les exploitations agricoles allemandes figurent parmi les 25 % les plus performantes du secteur. De plus, elles participent à divers programmes gouvernementaux qui encouragent leur expansion. Par ailleurs, le niveau d'éducation élevé des agriculteurs allemands offre d'importantes perspectives de croissance pour la production agricole. Ainsi, grâce à des politiques et des infrastructures éducatives de qualité, le marché allemand dispose d'un potentiel de croissance considérable.

L'existence de stratégies sanitaires préventives mises en place par les pouvoirs publics, le développement d'élevages intensifs, l'intensification de la vaccination à grande échelle, la recrudescence des maladies porcines et l'allocation de ressources suffisantes à la promotion de la vaccination préventive sont autant de facteurs qui contribuent à la forte croissance du marché des vaccins contre le SDRP en France . Selon un article publié par le gouvernement britannique en février 2024, l'Organisation mondiale de la santé animale (OIE) a signalé la propagation de la maladie d'Aujeszky (MA) dans un élevage du nord de la France, touchant entre 23 et 200 animaux. Outre cette maladie, une transmission par voie aérienne a également été observée dans cette zone, et on estime que 7 des 11 foyers de MA sont dus à cette transmission. Par conséquent, la recrudescence de ces maladies chez les porcs entraîne une augmentation de la demande sur le marché national.

Aperçu du marché nord-américain

Le marché nord-américain des vaccins contre le SDRP devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par des pratiques d'élevage innovantes, une sensibilisation accrue à la santé porcine, des investissements adéquats dans les infrastructures vétérinaires, des cadres réglementaires rigoureux et une grande efficacité vaccinale. Selon les statistiques officielles publiées par le Département de l'Agriculture des États-Unis (USDA) en novembre 2025, la peste porcine classique et la peste porcine africaine sont des maladies extrêmement contagieuses et mortelles pour les porcs sauvages et domestiques. Elles touchent environ 76 millions de porcs domestiques, notamment aux États-Unis. Par ailleurs, selon le rapport du Centre d'information sur la santé porcine de novembre 2025, plus de 95 % du cheptel régional et des populations animales ont obtenu le statut indemne de fièvre aphteuse, avec ou sans vaccination, ce qui contribue à dynamiser le marché.

Le marché des vaccins contre le SDRP aux États-Unis connaît une croissance soutenue, notamment en raison du fardeau économique pesant sur l'élevage porcin, de l'adoption systématique de la vaccination, de l'expansion de la production de viande porcine, des progrès technologiques et de la garantie de l'innocuité et de l'efficacité des différents vaccins. Selon un article publié par le Service national des statistiques agricoles de l'USDA en mars 2026, les élevages porcins américains comptaient 74,3 millions de têtes de bétail, soit une augmentation de 1 % par rapport à mars 2025. Parmi celles-ci, 68,4 millions étaient destinées à la vente, dont 5,8 millions à la reproduction. De plus, entre décembre 2025 et février 2026, 33,2 millions de porcelets ont été sevrés dans les élevages américains, soit une hausse de 1 %. Durant cette même période, les éleveurs porcins américains ont sevré en moyenne 11,9 porcelets par portée, ce qui favorise l'expansion du marché.

L'importance des installations d'exportation de viande porcine, le maintien de l'accessibilité industrielle mondiale, l'application de normes d'efficacité strictes pour une vaccination de haute qualité, les processus d'approbation administrative et un financement gouvernemental adéquat pour la distribution des produits et la gestion des maladies porcines sont autant de facteurs qui stimulent la croissance du marché des vaccins contre le SDRP au Canada . Selon un rapport de données publié par le Service agricole étranger du Département de l'Agriculture des États-Unis (USDA) en septembre 2025, le cheptel bovin canadien s'élevait à 11 015 têtes selon les données de l'USDA et à 10 985 à Ottawa en 2025, contre respectivement 10 940 et 10 900 en 2024. De même, les importations totales représentaient 364 têtes selon l'USDA et 407 à Ottawa en 2024, et respectivement 320 et 420 en 2025. Par ailleurs, la poursuite des exportations de viande contribue également à accroître la visibilité du marché canadien.

Analyse des estimations de l'approvisionnement en viande au Canada, basée sur les données de l'USDA et d'Ottawa (2024-2026)

Composants | 2024 | 2025 | 2026 | |||

Données de l'USDA | Données d'Ottawa | Données de l'USDA | Données d'Ottawa | Données de l'USDA | Données d'Ottawa | |

Exportations globales | 797 | 797 | 780 | 780 | - | 780 |

Abattage de vaches | 428 | 428 | 420 | 400 | - | 380 |

Abattage de veaux | 180 | 207 | 170 | 200 | - | 200 |

Autres abattages | 2 812 | 2 780 | 2 770 | 2 760 | - | 2 790 |

Massacre total | 3 420 | 3 415 | 3 360 | 3 360 | - | 3 370 |

Perte | 518 | 512 | 500 | 510 | - | 510 |

Stocks finaux | 10 940 | 10 900 | 10 890 | 10 940 | - | 10 990 |

Répartition globale | 15 675 | 15 624 | 15 530 | 15 590 | - | 15 650 |

Source : Service agricole étranger du département de l'Agriculture des États-Unis

Principaux acteurs du marché des vaccins contre le SDRP :

- Boehringer Ingelheim (Allemagne)

- Merck & Co., Inc. (MSD Santé Animale) (États-Unis)

- Zoetis Inc. (États-Unis)

- Ceva Santé Animale (France)

- Phibro Animal Health Corporation (États-Unis)

- CAVAC (Corée du Sud)

- Komipharm International Co., Ltd. (Corée du Sud)

- Bioveta (République tchèque)

- Agrovet (Inde)

- Biologie de Ringpu (Chine)

- Jinyu Bio-Technologie (Chine)

- Sinopharm Animal Health Co., Ltd. (Chine)

- Qilu Santé Animale (Chine)

- Chengdu Tecbond Biological Products Co., Ltd. (Chine)

- Guangdong Wens Dahuanong Biotechnology Co., Ltd. (Chine)

- Tecon (Chine)

- Pulike Biological Engineering, Inc. (Chine)

- Guangdong Yongshun Biological Pharmaceutical Co., Ltd. (Chine)

- Biologie Chopper (Chine)

- CAHIC (China Animal Husbandry Industry Co., Ltd.) (Chine)

- BioChek (Pays-Bas)

- Bio-X (Belgique)

- Zoetis (États-Unis)

- Ceva Santé Animale (France)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Boehringer Ingelheim est largement reconnu comme un leader mondial sur le marché des vaccins contre le SDRP, s'appuyant sur son expertise pointue en santé porcine pour proposer une gamme complète de vaccins, incluant des vaccins vivants modifiés et des solutions innovantes. L'entreprise accorde une grande importance aux services techniques et à la formation des éleveurs, en proposant des programmes intégrés de gestion sanitaire des troupeaux qui vont au-delà de la simple vaccination.

- Merck & Co., Inc. occupe une place prépondérante sur le marché des vaccins contre le SDRP grâce à son engagement en faveur de l'innovation scientifique et du développement de technologies vaccinales de pointe adaptées à l'évolution de la diversité génétique du virus. Sa stratégie repose notamment sur l'expansion de sa présence mondiale par le biais de partenariats et d'acquisitions, tout en accordant une importance primordiale à la biosécurité et à des protocoles sanitaires complets pour les troupeaux.

- Zoetis Inc. s'appuie sur son infrastructure de recherche et développement de pointe et sur sa présence commerciale mondiale pour proposer une gamme diversifiée de vaccins contre le SDRP répondant aux besoins variés des éleveurs de porcs. L'entreprise se distingue par son expertise en matière de diagnostic et de solutions de santé animale de précision, permettant aux éleveurs de mettre en œuvre des stratégies de vaccination ciblées, fondées sur une surveillance épidémiologique rigoureuse.

- Ceva Santé Animale s'est imposée comme un acteur majeur du marché des vaccins contre le SDRP grâce à des acquisitions stratégiques et à un développement ciblé de son portefeuille de vaccins porcins, notamment dans les régions à forte croissance d'Asie et d'Amérique latine. L'entreprise mise sur l'innovation en matière de formulation et d'administration des vaccins, avec pour objectif de proposer des solutions conviviales répondant aux défis pratiques rencontrés par les élevages porcins commerciaux.

- Phibro Animal Health Corporation aborde le marché des vaccins contre le SDRP en privilégiant l'intégration de son offre vaccinale à des solutions plus globales de santé et de nutrition animales, se positionnant ainsi comme un partenaire de la gestion intégrée des troupeaux. Sa stratégie repose sur une expertise réglementaire pointue et des partenariats stratégiques pour appréhender les exigences complexes d'accès au marché, notamment dans les économies émergentes où la demande de solutions de contrôle du SDRP rentables est en constante augmentation.

Voici une liste des principaux acteurs opérant sur le marché mondial des vaccins contre le SDRP :

Le marché mondial des vaccins contre le SDRP se caractérise par un paysage concurrentiel relativement consolidé, avec une forte présence de multinationales de la santé animale et un réseau dense d'acteurs régionaux, notamment en Chine. Par ailleurs, des leaders mondiaux tels que Boehringer Ingelheim et MSD Santé Animale détiennent d'importantes parts de marché grâce à leurs vastes portefeuilles de produits, leurs solides réseaux de distribution et leurs investissements continus en R&D pour les vaccins de nouvelle génération. De plus, en août 2024, BioChek et Bio-X ont conclu un partenariat stratégique majeur, combinant les atouts de leurs organisations respectives actives dans le domaine du diagnostic en santé animale. Ce partenariat, axé sur des avantages stratégiques solides, notamment des synergies géographiques et la mise en commun des forces de leurs départements de R&D, dynamise ainsi le secteur des vaccins contre le SDRP à l'échelle mondiale.

Paysage concurrentiel du marché des vaccins contre le SDRP :

Développements récents

- En mars 2025, Zoetis a lancé la dernière formulation du vaccin intranasal Vanguard B, disponible sous forme de dose de 0,5 mL pour assurer une protection contre Bordetella bronchiseptica, également appelée toux du chenil.

- En mars 2025, Boehringer Ingelheim a dévoilé Ingelvac Circoflex AD, le tout premier vaccin porcin offrant une protection contre les génotypes les plus répandus du circovirus porcin de type 2, combiné aux antigènes PCV2a et PCV2d dans une seule dose.

- En novembre 2024, Ceva Santé Animale a lancé son dernier investissement dans la fabrication de vaccins en Europe, avec le développement d'une nouvelle installation, notamment en Hongrie, et l'expansion des capacités de Ceva Phylaxia.

- Report ID: 8486

- Published Date: Mar 30, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.