Perspectives du marché des chaussures de protection :

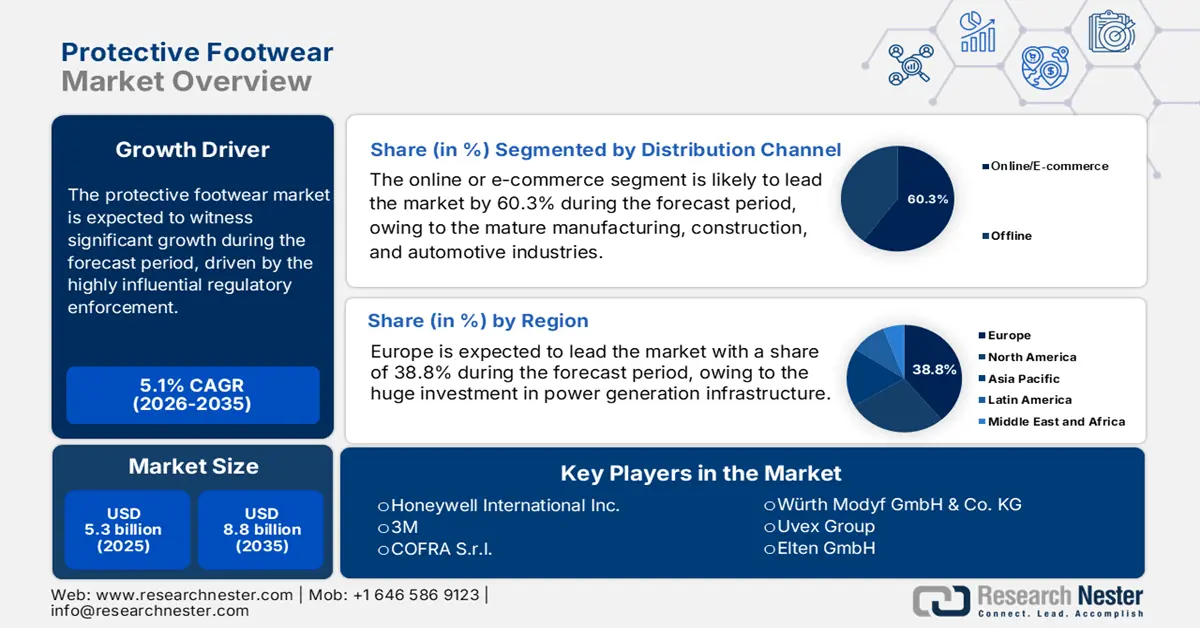

Le marché des chaussures de protection était évalué à 5,3 milliards de dollars en 2025 et devrait atteindre 8,8 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,1 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 5,6 milliards de dollars.

Le marché des chaussures de sécurité est fortement influencé par la réglementation, le respect des normes de sécurité au travail et les investissements publics dans la prévention des risques professionnels. Les organismes gouvernementaux chargés de la sécurité au travail continuent de redéfinir les tendances en matière d'approvisionnement en renforçant les pratiques d'inspection et les obligations des employeurs. Selon les données du Bureau des statistiques du travail des États-Unis (décembre 2023), 2,8 millions d'accidents du travail et de maladies professionnelles non mortels ont été recensés en 2022. Par ailleurs, le nombre de blessures aux pieds et de chutes liées à un équipement de protection inadéquat est en augmentation. Ceci renforce l'obligation du port de chaussures de sécurité en milieu industriel. La pression réglementaire s'est accrue en 2023 et 2024, l'Administration de la sécurité et de la santé au travail (OSHA) ayant intensifié les inspections ciblées dans les secteurs à haut risque tels que la fabrication et la construction, où le port de chaussures de sécurité est une mesure de contrôle obligatoire.

Accidents du travail et maladies professionnelles non mortels

Année | Nombre de cas |

2019 | 2 814 000 |

2020 | 2 654 700 |

2021 | 2 607 900 |

2022 | 2 804 200 |

Source : BLS décembre 2023

Les perspectives de croissance sont influencées par les investissements dans les infrastructures, la production industrielle et l'évolution des protocoles de sécurité. Par exemple, les initiatives fédérales, telles que la loi américaine sur les investissements dans les infrastructures et la création d'emplois (Infrastructure Investment and Jobs Act), devraient stimuler la demande à long terme dans le secteur de la construction, historiquement responsable d'une part importante des blessures aux pieds. L'Institut national de la sécurité et de la santé au travail (NIOSH) souligne l'importance du port de chaussures adaptées pour prévenir les glissades, les trébuchements et les chutes, principale cause d'accidents du travail graves et mortels. L'évolution du marché des chaussures de sécurité est également façonnée par l'adoption de normes de performance consensuelles par des organismes tels que l'ASTM International, qui perfectionnent les méthodes d'essai de la résistance aux chocs, de la protection contre les risques électriques et de l'adhérence. Cette élaboration de normes incite les fabricants à améliorer continuellement leurs produits afin de répondre aux exigences de haute performance.

Clé Chaussures de protection Résumé des informations sur le marché:

Points saillants régionaux :

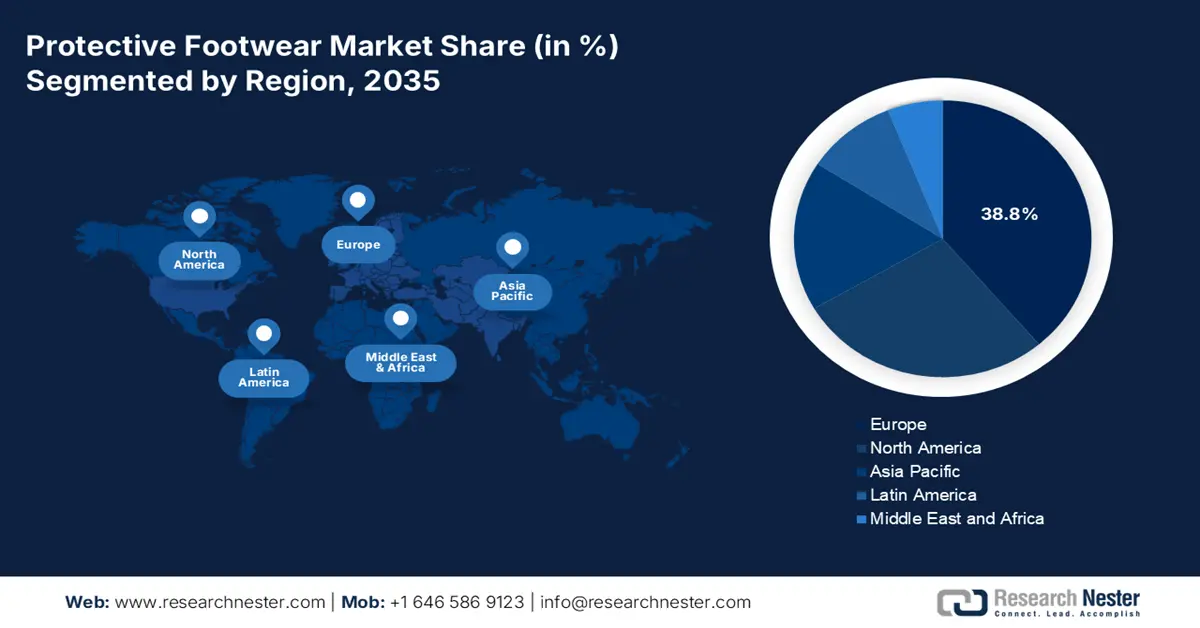

- D’ici 2035, l’Europe devrait s’assurer une part de marché de 38,8 % dans le secteur des chaussures de protection, grâce à la réglementation européenne stricte relative aux EPI (216/425) et renforcée par un financement substantiel des infrastructures et un fort engagement culturel en faveur du bien-être des travailleurs, grâce à l’intégration de technologies de sécurité intelligentes et de modèles de fabrication circulaires.

- Entre 2026 et 2035, la région Asie-Pacifique devrait connaître une expansion rapide et devenir la région à la croissance la plus rapide, grâce à une industrialisation accélérée, à des programmes d'infrastructures à grande échelle et à des normes de conformité en matière de sécurité plus strictes, impulsées par la formalisation des normes de protection des travailleurs.

Analyse du segment :

- D’ici 2035, le segment du commerce en ligne ou électronique sur le marché des chaussures de protection devrait représenter 60,3 % du marché, les entreprises passant à des systèmes d’approvisionnement numériques centralisés et à des processus d’inventaire liés à la sécurité rationalisés, sous l’impulsion de la numérisation croissante des chaînes d’approvisionnement industrielles.

- D’ici 2035, le segment des chaussures en cuir devrait conserver sa position dominante, les industries privilégiant une protection robuste et des avancées ergonomiques en phase avec l’augmentation des risques pour la sécurité, sous l’impulsion d’une demande croissante dans les environnements opérationnels exigeants.

Principales tendances de croissance :

- L'augmentation des accidents du travail incite à se conformer aux obligations légales.

- Essor de la main-d'œuvre dans les secteurs de la logistique, de l'entreposage et du commerce électronique

Principaux défis :

- Conformité réglementaire rigoureuse et fragmentée

- Rythme rapide de l'intégration technologique

Acteurs clés : Honeywell International Inc. (États-Unis), 3M (États-Unis), COFRA Srl (Italie), Würth Modyf GmbH & Co. KG (Allemagne), Uvex Group (Allemagne), Elten GmbH (Allemagne), Delta Plus Group (France), Bata Industrials (filiale de Bata Corporation, Suisse/Global), Ansell Limited (Australie), Jallatte SAS (France), Rahman Group (Bangladesh/Global), Oftenrich Holdings Group Co., Ltd. (Hunan) (Chine), Viking Footwear AS (Norvège), Dunlop Boots (Royaume-Uni), YOTSUGI Co., Ltd. (Jallatte Japan) (Japon), Liberty Shoes Limited (Inde), MKU Limited (Inde), Korea Safety Shoes Co., Ltd. (Corée du Sud), Safetyware Group Bhd (Malaisie), Mapa Professional (France).

Mondial Chaussures de protection Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 5,3 milliards de dollars américains

- Taille du marché en 2026 : 5,6 milliards de dollars américains

- Taille du marché prévue : 8,8 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,1 % (2026-2035)

Dynamiques régionales clés :

- Région la plus importante : Europe (part de marché de 38,8 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : – Inde, Vietnam, Indonésie, Mexique, Brésil

Last updated on : 9 December, 2025

Marché des chaussures de protection - Facteurs de croissance et défis

Facteurs de croissance

- La hausse des accidents du travail favorise le respect des réglementations : l'augmentation des taux d'accidents du travail incite les employeurs à privilégier les chaussures de sécurité certifiées, principal moteur du marché. Plusieurs rapports indiquent que le risque d'accidents et de maladies professionnelles non mortels, liés aux glissades, aux trébuchements et aux chutes, exige le port de chaussures de sécurité pour prévenir leur récidive. Les programmes de contrôle de l'OSHA, notamment le Programme national d'intervention sur les entrepôts et les centres de distribution, ont intensifié les inspections obligatoires des EPI, renforçant ainsi leur adoption dans les secteurs de la logistique et de la production. Dans l'UE, 584 371 accidents du travail ont été recensés suite à des glissades, des trébuchements et des chutes, selon un rapport d'OSHOWIKI publié en septembre 2022. Ces données soulignent la nécessité d'une réglementation imposant le port de chaussures de sécurité pour les professions à haut risque.

Accidents du travail mortels dus à des chutes, des glissades et des trébuchements

Année | Nombre total de décès dus aux chutes, glissades et trébuchements |

2020 | 805 |

2021 | 850 ? |

2022 | 865 |

2021 | 885 |

Source : BLS décembre 2023, NSC 2025

- Essor des effectifs dans la logistique, l'entreposage et le commerce électronique : les statistiques gouvernementales sur l'emploi indiquent une forte expansion du secteur de l'entreposage et de la logistique, un secteur à haut risque exigeant le port de chaussures de sécurité. Les données du Bureau américain des statistiques du travail (BLS) de juillet 2024 montrent que l'emploi dans le secteur du transport et de l'entreposage a augmenté de plus de 6,6 millions de personnes en 2024, sous l'effet de l'expansion des centres de distribution, elle-même soutenue en partie par la modernisation des infrastructures de transport fédérales. L'OSHA (Agence européenne pour la sécurité et la santé au travail) identifie la logistique comme un secteur à forte incidence de blessures aux pieds, de glissades, de chutes et d'accidents de manutention, ce qui renforce l'obligation du port de chaussures de sécurité et stimule le marché des chaussures de protection. Par ailleurs, les agences nationales signalent des taux d'accidents élevés dans les opérations d'entreposage. La croissance des plateformes logistiques, des corridors de transport et des zones industrielles soutenus par l'État contribue également à l'augmentation du nombre de travailleurs protégés par la réglementation relative aux équipements de protection individuelle (EPI).

- Intégration technologique et EPI intelligents : La convergence de l’Internet des objets (IoT) et des EPI crée un nouveau segment de demande axé sur la gestion de la sécurité par les données. Les chaussures intégrant des capteurs permettent de surveiller la position du travailleur, les indicateurs de fatigue, les risques de glissade et l’exposition aux températures extrêmes. De nombreuses grandes entreprises des secteurs pétrolier et gazier et de la logistique expérimentent actuellement cette technologie. Cette tendance fait évoluer la proposition de valeur, passant d’une protection passive à une analyse active des risques, ce qui peut justifier des prix plus élevés. Le développement de ces technologies repose souvent sur des partenariats entre les fabricants traditionnels et les entreprises technologiques, témoignant d’une transformation profonde du développement de produits.

Défis

- Conformité réglementaire stricte et fragmentée : les fabricants de chaussures de protection doivent gérer un réseau complexe d’exigences de sécurité régionales, qui varient d’un pays ou d’une région à l’autre. L’obtention et le maintien des certifications pour chaque marché national sont coûteux et chronophages. Le non-respect de ces exigences entraîne le refus des livraisons et des poursuites judiciaires. Des entreprises comme Uvex et Honeywell investissent massivement dans des laboratoires d’essais internes et des équipes de conformité pour y faire face. Par exemple, le règlement (UE) 2016/425 relatif aux EPI impose le marquage CE, obtenu par le biais d’évaluations rigoureuses réalisées par un organisme notifié, ce qui constitue un obstacle majeur à l’entrée sur le marché des chaussures de protection.

- Rythme rapide de l'intégration technologique : le passage aux chaussures de protection individuelle intelligentes, dotées de capteurs intégrés pour la surveillance de la fatigue, le suivi de la localisation ou la détection des risques environnementaux, exige une expertise en électronique et en logiciel bien supérieure à celle de la fabrication traditionnelle de chaussures. Ceci favorise la collaboration ou des investissements importants en R&D. Timberland PRO, en partenariat avec TwistedPair, a exploré le domaine des chaussures connectées, illustrant ainsi la nécessité d'alliances intersectorielles pour surmonter efficacement cet obstacle à l'innovation.

Taille et prévisions du marché des chaussures de protection :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,1% |

|

Taille du marché de l'année de référence (2025) |

5,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

8,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des chaussures de protection :

Analyse des segments des canaux de distribution

Le segment du commerce en ligne devrait dominer les canaux de distribution du marché des chaussures de protection et représenter 60,3 % de ce marché d'ici 2035. Cette croissance est portée par l'évolution des habitudes d'achat post-pandémie et par une efficacité accrue des achats interentreprises (B2B). Les entreprises privilégient désormais les plateformes numériques centralisées pour les commandes groupées d'EPI, ce qui simplifie la gestion des stocks, facilite l'accès aux documents de conformité et offre des prix compétitifs. La digitalisation croissante des chaînes d'approvisionnement industrielles, où les systèmes d'approvisionnement électronique intégrés connectent directement les responsables de la sécurité aux fabricants, constitue un facteur clé de cette croissance. La position dominante de ce canal reflète une tendance plus large dans la distribution de biens industriels : le passage des catalogues physiques et des forces de vente directes à des modèles hybrides numériques. Le Bureau du recensement des États-Unis a indiqué que les ventes en ligne ont progressé de 5,3 % au deuxième trimestre 2025 par rapport au trimestre précédent. Cette hausse concerne notamment les équipements de maintenance, de réparation et d'exploitation (MRO) et les équipements de sécurité, tels que les chaussures de protection.

Analyse du segment de produit

Les chaussures en cuir restent le type de produit dominant grâce à leur durabilité inégalée, leur protection contre des risques spécifiques tels que les projections de métal en fusion et d'étincelles, et leurs importantes améliorations ergonomiques. Les bottes en cuir modernes ne sont plus seulement robustes ; elles intègrent des membranes imperméables et respirantes ainsi que des embouts de sécurité composites légers, améliorant le confort lors d'un port prolongé. Cela en fait le choix privilégié, souvent imposé, dans les industries lourdes telles que la construction, le pétrole et le gaz, et les services publics. Leur position dominante sur le marché est maintenue par leur association avec une qualité supérieure et une valeur durable, justifiant des prix plus élevés. Les statistiques gouvernementales sur les risques professionnels dans ces secteurs renforcent la demande. Par exemple, les données du Bureau des statistiques du travail de 2023 indiquaient que le contact avec des objets et des équipements avait entraîné 2 569 000 blessures non mortelles nécessitant des arrêts de travail, une catégorie de risques où les chaussures en cuir durables constituent une protection essentielle, consolidant ainsi leur position sur le marché des chaussures de protection indispensables.

Analyse des segments de matériaux

Le polyuréthane est en passe de devenir le principal sous-segment de matériaux, notamment grâce à son équilibre optimal entre légèreté, durabilité et rentabilité. Les semelles extérieures et intermédiaires en PU offrent une excellente résistance au glissement et aux hydrocarbures, ainsi qu'un confort durable, des atouts essentiels pour la sécurité des travailleurs dans des environnements dynamiques tels que la logistique, l'agroalimentaire et l'industrie manufacturière légère. La polyvalence du matériau permet le moulage par injection de modèles complexes monoblocs, à la fois imperméables et faciles à nettoyer. Sa croissance est portée par la tendance générale du secteur à réduire la fatigue et à améliorer le confort tout au long de la journée sans compromettre la protection. L'importance de ce matériau est soulignée par l'attention accrue portée par la réglementation à ces risques. L'Administration de la sécurité et de la santé au travail (OSHA) continue de citer les glissades, les trébuchements et les chutes parmi les infractions les plus fréquentes, délivrant des milliers de contraventions chaque année ; un risque majeur que les chaussures en PU sont conçues pour atténuer.

Notre analyse approfondie du marché des chaussures de protection comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Matériel |

|

Utilisateur final |

|

Protection |

|

Norme de sécurité |

|

Canal de distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des chaussures de protection - Analyse régionale

Aperçu du marché européen

L'Europe domine le marché des chaussures de sécurité et devrait détenir une part de marché de 38,8 % d'ici 2035. Ce marché est caractérisé par une réglementation unifiée et rigoureuse, notamment le règlement (UE) 216/425 relatif aux équipements de protection individuelle (EPI), qui impose le marquage CE et encourage l'amélioration continue de la conformité des produits et l'innovation. La demande est alimentée par les secteurs matures de la fabrication, de la construction et de l'automobile, mais la croissance est de plus en plus stimulée par les initiatives en faveur des énergies vertes et par une attention accrue portée à la production durable. Parmi les principaux moteurs de cette croissance figurent les importants financements européens alloués aux infrastructures dans le cadre du plan pour la reprise et la résilience, ainsi qu'une forte culture du bien-être des travailleurs qui pousse la demande au-delà des normes minimales vers des produits ergonomiques et de pointe. La tendance dominante est l'intégration de technologies de sécurité intelligentes et le développement de modèles d'économie circulaire. Les fabricants investissent dans des chaussures fabriquées à partir de matériaux recyclés et conçues pour être recyclables en fin de vie, afin de répondre aux objectifs ESG.

L'Allemagne devrait détenir la plus grande part de marché en termes de chiffre d'affaires sur le marché européen des chaussures de sécurité d'ici 2035. Ce marché est porté par son tissu industriel exceptionnel, son leadership dans la production locale et la transition énergétique (Energiewende). Le développement des énergies renouvelables exige des chaussures spécialisées pour les infrastructures éoliennes, solaires et à hydrogène. Cette croissance est soutenue par une réglementation allemande stricte en matière de sécurité sociale et par d'importants investissements en R&D dans les matériaux durables. Le rapport de la DGUV 2023 indique que 783 426 accidents du travail déclarables ont eu lieu en 2023, dus à des glissades, des trébuchements et des chutes, qui nécessitent le port de chaussures de sécurité certifiées. Par ailleurs, l'Institut fédéral allemand pour la sécurité et la santé au travail finance activement la recherche sur l'ergonomie et l'intégration de capteurs dans les équipements de protection individuelle (EPI), des tendances qui caractérisent le segment de marché à forte valeur ajoutée.

Assurance accident dans les secteurs industriel et public

Facteurs | 2022 | 2023 |

Accidents du travail à déclarer | 787 412 | 783 426 |

pour 1 000 employés équivalents temps plein (ETP) | 18.27 | 18.09 |

accidents de la route à déclarer | 173 288 | 184 355 |

pour 1 000 relations d'assurance pondérées | 3,29 | 3,30 |

Accidents du travail – nouvelles pensions | 10 927 | 10 283 |

pour 1 000 employés équivalents temps plein (ETP) | 0,253 | 0,237 |

Accidents de la route – nouvelles pensions | 3 587 | 3 682 |

pour 1 000 relations d'assurance pondérées | 0,068 | 0,066 |

Accidents mortels au travail | 423 | 381 |

Accidents mortels sur les trajets domicile-travail | 248 | 218 |

Source : DGUV 2023

La Pologne devrait devenir le marché majeur à la croissance la plus rapide et la principale source de revenus d'ici 2035. Ce marché est porté par son rôle de pôle manufacturier en Europe centrale, bénéficiant de la relocalisation de la production. Les importants fonds européens de cohésion et de relance, détaillés sur le site de la Commission européenne consacré à la politique régionale, modernisent les infrastructures et l'industrie nationales, stimulant directement la demande d'équipements de protection individuelle (EPI). L'importante main-d'œuvre industrielle du pays et le respect croissant des normes de sécurité engendrent une forte croissance des volumes. En 2023, la Pologne a exporté pour plus de 27,7 millions de dollars de chaussures imperméables, largement utilisées dans certains secteurs pour prévenir les accidents du travail. Les initiatives nationales de modernisation des industries minière et lourde nécessitent davantage de chaussures de protection performantes, faisant de la Pologne un moteur de croissance essentiel pour le marché régional des chaussures de protection.

Perspectives du marché APAC

La région Asie-Pacifique est la zone de marché des chaussures de protection connaissant la croissance la plus rapide et devrait afficher un TCAC de 7,4 % sur la période 2026-2035. Ce marché est caractérisé par une industrialisation rapide, un développement important des infrastructures et l'évolution des cadres réglementaires. Parmi les principaux moteurs de la demande figurent les grands projets d'infrastructure menés par les gouvernements, tels que le Programme national d'infrastructures de l'Inde et l'initiative chinoise des Nouvelles Routes de la Soie, qui emploient des millions de travailleurs du bâtiment nécessitant des EPI certifiés. La tendance majeure est la formalisation des normes de sécurité au travail. Des pays comme l'Inde appliquent de nouvelles réglementations, telles que le Code de la sécurité, de la santé et des conditions de travail de 2020, ce qui entraîne une transition des chaussures non conformes vers des chaussures normalisées. Par ailleurs, la position dominante de la région dans le secteur manufacturier, de l'électronique en Corée du Sud et au Japon au textile au Vietnam, soutient des achats interentreprises (B2B) à volume élevé.

Le marché chinois se caractérise par son ampleur inégalée en tant que principal centre manufacturier mondial, générant une demande massive et constante de chaussures de sécurité industrielles. Cette croissance est structurellement soutenue par les mégaprojets d'infrastructures pilotés par l'État et par l'initiative stratégique « Made in China 2025 », qui privilégie les secteurs manufacturiers de pointe tels que la robotique et l'aérospatiale, exigeant des équipements de protection individuelle (EPI) de haute spécification. Le principal moteur de cette croissance est le renforcement des contrôles réglementaires par le ministère de la Gestion des situations d'urgence, qui normalise progressivement les protocoles de sécurité et lutte contre les produits non conformes et de mauvaise qualité afin de réduire la fréquence élevée des accidents du travail. Selon les données de la République populaire de Chine de septembre 2025, l'indice des directeurs d'achat (PMI) du secteur manufacturier s'établissait à 49,8 en 2025, témoignant d'une activité industrielle soutenue, quoique prudente, qui garantit un approvisionnement stable en EPI.

L'Inde connaît une croissance dynamique sur le marché des chaussures de sécurité, portée par une refonte réglementaire majeure et des investissements publics sans précédent dans les infrastructures. L'entrée en vigueur du Code de la sécurité et de la santé au travail de 2020 oblige les employeurs à fournir des EPI (équipements de protection individuelle), permettant ainsi à des millions de travailleurs de passer de chaussures informelles et non conformes à des produits certifiés et créant un marché structuré et axé sur la conformité. Cette croissance est amplifiée par le Plan national d'infrastructures du gouvernement, d'une valeur de plus de 111 000 milliards de roupies, qui alimente la demande dans les secteurs de la construction, des mines et des transports, selon le rapport du budget indien de décembre 2024. La tendance clé est la localisation rapide de la production : les fabricants augmentent leurs capacités pour répondre aux exigences du programme « Make in India » et stimuler la demande intérieure pour des produits optimisés offrant un bon rapport qualité-prix et une protection certifiée.

Aperçu du marché nord-américain

Le marché nord-américain des chaussures de protection connaît une expansion significative, caractérisée par une forte conformité réglementaire, l'adoption de produits de pointe et une demande soutenue de la part des industries matures. Cette croissance est alimentée par le renforcement des infrastructures de contrôle de l'OSHA et de la CSA, notamment grâce à des lois comme l'Infrastructure Investment and Jobs Act aux États-Unis, et par une nette tendance vers des chaussures durables et technologiquement intégrées. La région est en tête de la demande de produits haut de gamme, avec des tendances axées principalement sur les matériaux composites légers, les EPI intelligents pour une gestion de la sécurité basée sur les données et les modèles d'économie circulaire. Le vieillissement de la population active met l'accent sur l'ergonomie, incitant les fabricants à innover en matière de confort et de prévention des blessures, au-delà des simples exigences de conformité.

Le marché des chaussures de sécurité aux États-Unis est caractérisé par les améliorations réglementaires et l'intégration technologique qui en découlent. Cela se reflète clairement dans les échanges et la demande pour les catégories spécialisées, telles que les chaussures imperméables. Parmi les principaux produits importés et fabriqués dans cette catégorie, on trouve les bottines imperméables, les bottes à embout métallique et les bottes hautes. La demande pour ces produits est fortement influencée par les normes OSHA qui imposent une protection en milieu humide, notamment dans les secteurs de la construction, de l'agroalimentaire et des services publics. Les États-Unis sont le premier importateur de chaussures imperméables, avec des importations dépassant 135 millions de dollars en 2023, selon le rapport OEC 2023. Par ailleurs, le cadre réglementaire, conjugué au besoin d'équipements résistants aux intempéries pour les travaux d'infrastructure et en extérieur, garantit un niveau d'importations et de production nationale soutenu.

Le marché canadien des chaussures de protection est fortement influencé par son économie axée sur les ressources naturelles et son climat extrême. La demande est forte dans les secteurs minier, pétrolier et gazier, ainsi que forestier, prioritaires dans le cadre de la Stratégie nationale sur les minéraux critiques. La principale tendance sur ce marché est la demande de chaussures certifiées pour les conditions climatiques extrêmes (froid et humidité) selon les normes du Groupe CSA. L'ergonomie est un facteur déterminant : les données des Services de prévention et de sécurité au travail soulignent que les troubles musculosquelettiques représentent une part importante des coûts, ce qui favorise l'adoption de chaussures conçues pour un confort optimal tout au long de la journée et la prévention des blessures. L'alignement sur le Plan canadien de réduction des émissions de gaz à effet de serre de 2030 crée également une demande d'équipements de protection individuelle (EPI) plus écologiques. Les fabricants privilégient les modèles durables et réparables, ainsi que les chaînes d'approvisionnement circulaires, afin de respecter les politiques d'approvisionnement des secteurs public et privé.

Principaux acteurs du marché des chaussures de protection :

- Honeywell International Inc. (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- 3M (États-Unis)

- COFRA Srl (Italie)

- Würth Modyf GmbH & Co. KG (Allemagne)

- Groupe Uvex (Allemagne)

- Elten GmbH (Allemagne)

- Groupe Delta Plus (France)

- Bata Industrials (qui fait partie de Bata Corporation, Suisse/Monde)

- Ansell Limited (Australie)

- Jallatte SAS (France)

- Groupe Rahman (Bangladesh/Global)

- Oftenrich Holdings Group Co., Ltd. (Hunan) (Chine)

- Viking Footwear AS (Norvège)

- Bottes Dunlop (Royaume-Uni)

- YOTSUGI Co., Ltd. (Jallatte Japon) (Japon)

- Liberty Shoes Limited (Inde)

- MKU Limited (Inde)

- Korea Safety Shoes Co., Ltd. (Corée du Sud)

- Safetyware Group Bhd (Malaisie)

- Mapa Professional (France)

- Honeywell International Inc. est un acteur majeur du marché des chaussures de sécurité et s'appuie sur son vaste écosystème de sécurité industrielle. Sa stratégie repose sur des solutions de sécurité intégrées reliant les chaussures intelligentes aux autres EPI et aux systèmes de surveillance des risques professionnels. En investissant dans la recherche sur les matériaux de pointe pour concevoir des embouts plus légers et plus résistants, ainsi que des modèles ergonomiques, l'entreprise positionne ses chaussures comme un maillon essentiel du marché.

- 3M met son expertise en matière d'innovation des matériaux au service du marché des chaussures de sécurité. Sa stratégie repose sur le leadership de sa sous-marque, notamment grâce à des produits comme les chaussures de sécurité robustes et confortables 3M, qui s'appuient sur des technologies exclusives pour une adhérence optimale, une protection métatarsienne et une réduction de la fatigue, garantissant ainsi un confort exceptionnel. En 2024, l'entreprise a réalisé un chiffre d'affaires net de 11 milliards de dollars dans le segment sécurité et industrie.

- COFRA Srl, qui opère sous des marques telles qu'Aktiv et Tecnica, adopte une stratégie de spécialisation verticale et de diversification de marques sur le marché des chaussures de sécurité. L'entreprise cible des secteurs à haut risque spécifiques avec des produits certifiés et techniquement avancés, tout en proposant des gammes durables et économiques pour une utilisation industrielle plus large. La maîtrise de la production par COFRA et son engagement envers les normes européennes et les conditions climatiques extrêmes renforcent sa réputation de fiabilité.

- Wurth Modyf GmbH & Co. KG tire parti du modèle de distribution B2B unique de sa maison mère, le groupe Wurth. Sa stratégie sur le marché des chaussures de sécurité repose sur l'intégration directe à la chaîne d'approvisionnement industrielle. En proposant une large gamme de chaussures ainsi que des outils, des fixations et autres fournitures MRO par l'intermédiaire d'une importante force de vente terrain, l'entreprise garantit une disponibilité optimale et une forte fidélité à sa marque.

- Le groupe Uvex met en œuvre une stratégie d'intégration complète de la sécurité, de la tête aux pieds, sur le marché des chaussures de protection. Il associe ses chaussures à ses gammes de protection oculaire, faciale et crânienne, leaders mondiales dans ce domaine, afin de promouvoir des normes de sécurité et un style unifiés. Les initiatives d'Uvex privilégient l'ingénierie allemande pour le confort et la performance, en s'appuyant sur une recherche approfondie pour développer des chaussures qui minimisent la fatigue des travailleurs et améliorent l'adhérence au travail. En 2024, l'entreprise a réalisé un chiffre d'affaires net de 666 millions d'euros, en hausse de 1,7 % par rapport à l'année précédente.

Voici une liste des principaux acteurs opérant sur le marché mondial des chaussures de protection :

Le marché mondial des chaussures de sécurité est très concurrentiel et dominé par les acteurs historiques d'Amérique du Nord et d'Europe, reconnus pour leur innovation technologique et leur respect rigoureux des normes de sécurité internationales. Leurs principales stratégies concurrentielles consistent à diversifier leurs produits, au-delà des embouts en acier classiques, en proposant des matériaux composites légers, une conception ergonomique et des chaussures intégrant des capteurs intelligents pour la surveillance des risques. Les fusions-acquisitions stratégiques restent des moyens traditionnels d'étendre leur présence géographique et leur gamme de produits. Par exemple, en septembre 2024, le groupe Delta Plus, acteur majeur du marché des équipements de protection individuelle, poursuivra son plan de développement régional tout en renforçant sa position dans les secteurs à forte valeur ajoutée. Par ailleurs, les entreprises intensifient leurs efforts de vente directe B2B et de marketing digital afin de répondre aux besoins des grands secteurs industriels tels que la construction, le pétrole et le gaz, et l'industrie manufacturière, où la demande en chaussures de sécurité spécialisées, confortables et performantes est en constante augmentation.

Paysage concurrentiel du marché des chaussures de protection :

Développements récents

- En mai 2025, la marque de chaussures canadienne Baffin présente DETOUR (Metatarsal Guard), une botte de sécurité unisexe conçue spécifiquement pour offrir une protection maximale dans les applications minières et au-delà.

- En avril 2025, BASF et KPR King Power collaborent pour lancer une chaussure de sécurité fabriquée avec une solution de polyuréthane (PU) recyclée, Elastopan Loop, incorporant des matériaux PU recyclés.

- En février 2025, FootSecure , une start-up de premier plan dans le secteur de la santé spécialisée en médecine podiatrique et en soins des plaies, a récemment lancé une unité de fabrication de chaussures sur mesure à Bangalore, avec le soutien de l'Institut d'endocrinologie et de recherche du Karnataka.

- Report ID: 8297

- Published Date: Dec 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.