Perspectives du marché des équipements de qualité de l'énergie :

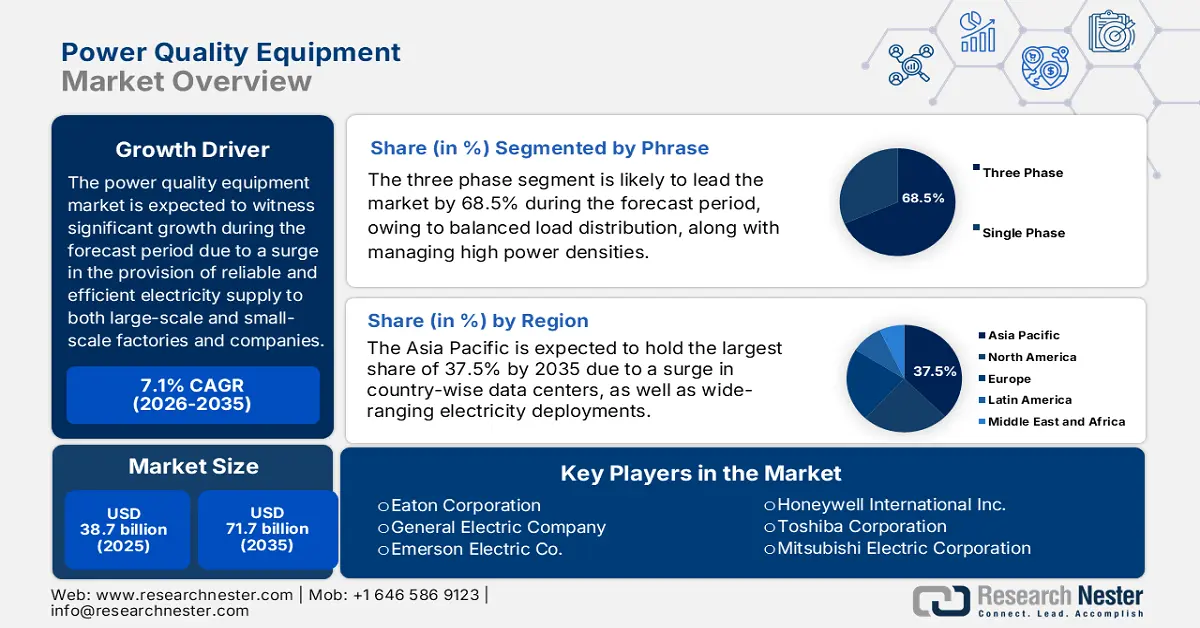

Le marché des équipements de qualité de l'énergie électrique représentait plus de 38,7 milliards de dollars en 2025 et devrait atteindre 71,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,1 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 41,4 milliards de dollars.

Le marché international garantit un approvisionnement en électricité efficace, fiable et stable en luttant contre les problèmes tels que les transitoires, les harmoniques et les creux de tension. Face à la dépendance croissante des secteurs mondiaux à l'égard des énergies renouvelables, de l'automatisation et des composants électroniques sensibles, la demande de solutions innovantes pour la qualité de l'énergie augmente également. Selon un article publié par l'Agence internationale de l'énergie (AIE) en 2025, la part des sources d'énergie renouvelables dans la production d'électricité continue de croître et la capacité mondiale devrait doubler d'ici fin 2030, soit une augmentation de 4 600 GW. Dans cette croissance, l'énergie solaire photovoltaïque représente près de 80 % de l'augmentation totale, suivie par la géothermie, la bioénergie, l'éolien et l'hydroélectricité, ce qui en fait un moteur essentiel de la croissance et de l'expansion du marché à l'échelle mondiale.

Croissance de la capacité de production d'électricité renouvelable par technologie (2013-2030)

Type de capacité renouvelable | 2013-2018 (GW) | 2019-2024 (GW) | 2025-2030 (GW) |

L'énergie solaire photovoltaïque | 438 | 1 622 | 3 546 |

Vent | 298 | 566 | 873 |

énergie hydroélectrique | 205 | 138 | 154 |

Autre | 52 | 48 | 32 |

Part de PV | 44% | 68% | 77% |

Source : Organisation IEA

Par ailleurs, l'intégration de l'Internet des objets (IoT) et des réseaux intelligents, l'adoption des énergies renouvelables, l'électrification des processus industriels, l'expansion des centres de données, ainsi que les stratégies d'économie circulaire et de développement durable sont autant de facteurs qui dynamisent le marché mondial des équipements de qualité de l'énergie. Selon un rapport de l'Agence internationale de l'énergie (AIE) publié en 2025, les infrastructures numériques avancées ont pris une place prépondérante dans les réseaux électriques, avec une croissance des investissements de près de 7 % en 2022. Le secteur de la distribution représente près de 75 % des investissements totaux, ce qui contribue positivement à la croissance et à l'expansion du marché. De plus, la Commission européenne prévoit actuellement près de 584 milliards d'euros (633 milliards de dollars) d'investissements dans les réseaux électriques d'ici fin 2030. Dans le même temps, la Chine a modernisé et étendu ses réseaux électriques grâce à un financement de 442 milliards de dollars, et les États-Unis ont lancé le programme GRIP (Grid Resilience Innovative Partnership), doté d'un budget de 10,5 milliards de dollars.

Clé Équipement de qualité de l'énergie Résumé des informations sur le marché:

Perspectives régionales :

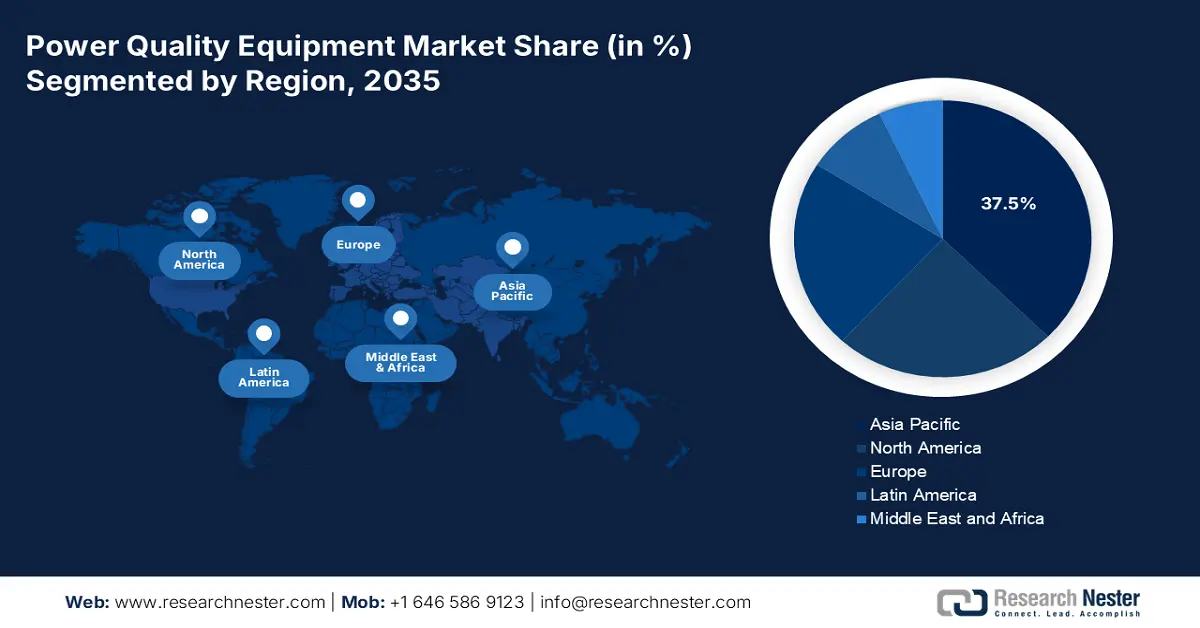

- D’ici 2035, la région Asie-Pacifique devrait détenir une part de marché de 37,5 % dans le secteur des équipements de qualité de l’énergie, grâce à l’expansion des centres de données et à l’urbanisation rapide des principales économies de la région.

- L’Europe devrait progresser au rythme le plus rapide entre 2026 et 2035, grâce à la numérisation des réseaux électriques, à des normes de conformité strictes et à une électrification industrielle accélérée.

Analyse du segment :

- Le segment triphasé du marché des équipements de qualité de l'énergie devrait représenter 68,5 % d'ici 2035, grâce à son efficacité supérieure, à ses charges équilibrées et à sa grande adéquation aux environnements industriels à haute puissance.

- Le segment des services publics/de la distribution primaire devrait détenir la deuxième part la plus importante entre 2026 et 2035, renforcé par les exigences croissantes en matière de stabilisation des réseaux moyenne tension et d'intégration des énergies renouvelables.

Principales tendances de croissance :

- Augmentation de la robotique et de l'automatisation

- Augmentation de la demande en alimentation électrique ininterrompue

Principaux défis :

- Augmentation des frais d'investissement initiaux

- L'absence de normalisation et de complexité réglementaire

Acteurs clés : Siemens AG (Allemagne), Schneider Electric SE (France), Eaton Corporation (États-Unis), General Electric Company (États-Unis), Emerson Electric Co. (États-Unis), Honeywell International Inc. (États-Unis), Toshiba Corporation (Japon), Mitsubishi Electric Corporation (Japon), Fuji Electric Co., Ltd. (Japon), Hyundai Electric & Energy Systems Co., Ltd. (Corée du Sud), LS Electric Co., Ltd. (Corée du Sud), Hitachi, Ltd. (Japon), Crompton Greaves Power and Industrial Solutions Limited (Inde), Kirloskar Electric Company Limited (Inde), Wilson Transformer Company (Australie), NHP Electrical Engineering Products Pty Ltd (Australie), Tenaga Nasional Berhad (Malaisie), Meiden Singapore Pte Ltd (Singapour), Hyosung Heavy Industries Corporation (Corée du Sud).

Mondial Équipement de qualité de l'énergie Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 38,7 milliards de dollars américains

- Taille du marché en 2026 : 41,4 milliards de dollars américains

- Taille du marché prévue : 71,7 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 37,5 % d’ici 2035)

- Région à la croissance la plus rapide : Europe

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Inde, Brésil, Indonésie, Vietnam, Mexique

Last updated on : 12 December, 2025

Marché des équipements de qualité de l'énergie électrique : facteurs de croissance et défis

Facteurs de croissance

- Essor de la robotique et de l'automatisation : L'utilisation de la robotique et des lignes de production automatisées est extrêmement sensible aux harmoniques et aux creux de tension, ce qui engendre une forte demande sur le marché des équipements de qualité de l'énergie. Ces équipements permettent d'assurer un fonctionnement optimal et de réduire les rebuts et les temps d'arrêt. Selon un rapport de l'IFR publié en septembre 2024, 4 281 585 unités sont en service dans des usines du monde entier, soit une augmentation de 10 %. Par ailleurs, le nombre d'installations annuelles a largement dépassé les prévisions et, géographiquement, 70 % des nouveaux robots intégrés ont été installés en Asie, 10 % en Amérique et 17 % en Europe. Il existe donc un besoin crucial d'une alimentation électrique stable, ce qui explique la croissance continue du marché.

- L'augmentation de la demande en énergie continue : la présence de secteurs critiques tels que l'industrie manufacturière, les technologies de l'information et la santé exige une alimentation électrique continue, ce qui dynamise progressivement le marché international. Par exemple, selon un article publié par le gouvernement indien en août 2025, l'Inde a produit avec succès la quantité impressionnante de 108 494 GWh d'énergie solaire. De plus, la capacité solaire totale du pays s'élevait à 119 GW en 2025, dont 90,9 GW provenant de centrales solaires au sol, 5 GW d'installations solaires hors réseau, 3 GW de projets hybrides et 19,8 GW de systèmes photovoltaïques en toiture raccordés au réseau. Cette situation favorise l'expansion du marché à l'international.

- Normes et réglementations gouvernementales : L’existence de politiques visant à garantir la fiabilité et l’efficacité énergétiques favorise l’adoption des équipements d’amélioration de la qualité de l’énergie à l’échelle internationale. Selon un article publié par le gouvernement du Canada en août 2025, la demande mondiale d’électricité augmente de près de 50 %. De ce fait, la réglementation canadienne devrait permettre de réduire les émissions cumulées de gaz à effet de serre d’environ 181 mégatonnes entre 2040 et 2050. Par ailleurs, plus de 80 % de l’électricité du pays provient de sources non émettrices et renouvelables, notamment l’énergie éolienne, nucléaire, hydroélectrique et solaire. Enfin, la Colombie-Britannique produit 58,4 TWh d’électricité, suivie de l’Alberta avec 55,5 TWh, ce qui augure bien pour le développement du marché.

Défis

- Augmentation des coûts d'investissement initiaux : L'installation d'équipements de qualité de l'énergie, tels que les systèmes d'alimentation sans coupure (UPS), les filtres harmoniques et les compensateurs statiques de puissance réactive (SAR), nécessite un investissement initial conséquent. De plus, pour les petites et moyennes entreprises (PME), ces coûts peuvent être prohibitifs, notamment lorsque leurs marges sont faibles. Par ailleurs, les grandes entreprises et les fournisseurs d'énergie ont tendance à justifier ces investissements grâce à leur taille et aux exigences réglementaires, tandis que les PME tardent souvent à adopter ces technologies, s'exposant ainsi à des risques d'interruptions de service et de dommages matériels. Ce défi est d'autant plus important que le retour sur investissement (RSI) n'est pas toujours immédiat et que les avantages, tels que la réduction des temps d'arrêt, l'optimisation de l'efficacité et les économies liées à la conformité, se concrétisent progressivement, freinant ainsi la croissance du marché.

- L'absence de normalisation et la complexité réglementaire constituent des obstacles majeurs : les normes du marché des équipements de qualité de l'énergie varient considérablement d'une région à l'autre, engendrant des risques de non-conformité pour les fabricants et les utilisateurs finaux. Par exemple, les normes IEEE prédominent en Amérique du Nord, tandis que les politiques CEI sont de plus en plus répandues en Europe et en Asie. Cette fragmentation a contraint les entreprises à adapter leurs équipements aux différents marchés, ce qui augmente les coûts de production et complexifie les chaînes d'approvisionnement mondiales. Par ailleurs, les cadres réglementaires évoluent rapidement, les gouvernements imposant des exigences strictes en matière d'efficacité énergétique et de fiabilité. Enfin, les fabricants doivent constamment adapter leurs conceptions pour se conformer aux nouvelles exigences, ce qui accroît les dépenses de recherche et développement et ralentit la mise sur le marché des produits.

Taille et prévisions du marché des équipements de qualité de l'énergie :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,1% |

|

Taille du marché de l'année de référence (2025) |

38,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

71,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des équipements de qualité de l'énergie :

Analyse des segments de phase

Le segment triphasé, qui fait partie intégrante du marché, devrait représenter la plus grande part de marché (68,5 %) d'ici fin 2035. Cette croissance est largement due à sa prédominance, résultant d'une efficacité supérieure, d'une répartition équilibrée de la charge et d'une capacité importante à gérer des densités de puissance élevées, comparativement aux systèmes monophasés. Par ailleurs, les installations industrielles et de production, les centres de données et les centrales électriques dépendent fortement des architectures triphasées pour alimenter les moteurs, les variateurs et les équipements à processus continu. De plus, les creux de tension, les harmoniques et les transitoires sont plus prononcés dans ces environnements, ce qui nécessite des solutions d'atténuation innovantes telles que les filtres harmoniques, les compensateurs statiques de puissance réactive et les systèmes d'alimentation sans coupure (UPS), contribuant ainsi à la croissance de ce segment à l'échelle mondiale.

Analyse du segment par type d'installation

Selon le type d'installation, le segment des services publics/de la distribution primaire du marché des équipements de qualité de l'énergie devrait représenter la deuxième part la plus importante au cours de la période de prévision. La croissance de ce segment est fortement tirée par la demande de stabilisation des réseaux moyenne tension, d'intégration des énergies renouvelables et de garantie d'un approvisionnement électrique fiable pour les réseaux industriels et commerciaux. De plus, les services publics sont confrontés à une augmentation des défis posés par les ressources énergétiques distribuées, l'électrification des transports et la hausse de la demande de pointe, autant de facteurs qui accroissent les risques de creux de tension, d'harmoniques et de transitoires. Par ailleurs, les équipements de qualité de l'énergie, tels que les compensateurs statiques de puissance réactive (SVAR), les filtres harmoniques et les systèmes de surveillance innovants, sont largement déployés dans les sous-stations et les lignes de distribution afin de maintenir la stabilité du réseau, ce qui a un impact positif sur la visibilité du marché à l'échelle mondiale.

Analyse du segment de puissance

D'ici fin 2035, le sous-segment des systèmes de plus de 1 MVA, qui fait partie du segment de la puissance nominale, devrait représenter la troisième part de marché la plus importante. Le développement de ce sous-segment est fortement stimulé par son rôle crucial dans la gestion et le traitement précis de la puissance apparente élevée des infrastructures industrielles de grande envergure, des sous-stations et des réseaux de transport d'électricité. Cette capacité accrue est essentielle pour protéger les équipements critiques, garantir la fiabilité du système et gérer les perturbations électriques importantes. Selon un rapport publié par le ministère de l'Énergie en avril 2024, la production totale d'électricité issue de sources renouvelables représente 1 739 milliards de barils (BU), contre 1 624,4 BU produits, soit une croissance de 7 % en Inde entre 2023 et 2024. Par ailleurs, le pays possède le plus grand réseau synchrone au monde, avec 194 208 km de circuits et une capacité de transformation de 720 534 MVA, ce qui constitue un atout majeur pour la croissance de ce segment.

Notre analyse approfondie du marché des équipements de qualité de l'énergie comprend les segments suivants :

Segment | Sous-segments |

Phase |

|

Type d'installation |

|

Puissance nominale |

|

Utilisation finale |

|

Problème d'alimentation électrique résolu |

|

Type d'équipement |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des équipements de qualité de l'énergie - Analyse régionale

Perspectives du marché APAC

Le marché Asie-Pacifique devrait représenter la plus grande part de marché, soit 37,5 %, d'ici fin 2035. Cette croissance est principalement due à l'essor des centres de données en Asie du Sud-Est, en Corée du Sud, au Japon, en Inde et en Chine, ainsi qu'à une urbanisation rapide. Par ailleurs, le déploiement massif de l'électronique de puissance, les exigences de disponibilité maximale dans les secteurs de l'électronique et de la chimie, et la numérisation des réseaux électriques contribuent également à cette croissance. Selon un article publié par l'Agence internationale de l'énergie (AIE) en septembre 2025, la demande d'électricité en Asie du Sud-Est a augmenté de plus de 7 % en 2024, soit près du double de la moyenne internationale. De plus, le potentiel éolien et solaire, estimé à environ 20 TW (soit près de 55 fois la capacité de production d'électricité actuelle de la région), se renforce progressivement.

Le marché chinois des équipements de qualité de l'énergie connaît une croissance significative, portée par la modernisation en cours du réseau électrique et par l'importance de ses secteurs manufacturier, électronique et chimique. Selon un article du Bureau d'information du Conseil des affaires d'État publié en septembre 2025, le pays vise une croissance annuelle moyenne de plus de 5 % de la valeur ajoutée des industries chimiques et pétrochimiques d'ici fin 2025. Par ailleurs, un article du Conseil des affaires d'État de février 2023 fait état d'une forte augmentation des investissements dans les matières premières chimiques et la fabrication de produits, avec une hausse de 19 % en glissement annuel, soit 7,4 points de pourcentage de plus que la moyenne de tous les secteurs. De plus, ce secteur améliore continuellement sa structure commerciale, les exportations de produits chimiques organiques atteignant 80,7 milliards de dollars américains, en progression de 17 % en glissement annuel, contribuant ainsi positivement à la croissance du marché chinois.

L'Inde est également en pleine croissance sur le marché grâce à l'essor des investissements dans les centres de données, qui a accru les exigences en matière de qualité de l'énergie, à une intégration dynamique des énergies renouvelables et à une expansion rapide du réseau électrique. Selon un article publié par le ministère de l'Énergie en juillet 2025, le réseau de transport de POWERGRID s'étend sur environ 180 239 km de lignes à très haute tension (THT) et comprend 283 postes THT, pour une capacité de transformation totale de 564 961 MVA. Par ailleurs, l'État indien détient une participation majoritaire de 51,3 %, avec un chiffre d'affaires de 47 459 crores de roupies, un bénéfice net de 14 521 crores de roupies et des actifs fixes bruts de 290 715 crores de roupies. De plus, grâce au déploiement efficace de techniques de maintenance et d'exploitation de nouvelle génération, l'entreprise a constamment maintenu une disponibilité du réseau supérieure à 99 %, renforçant ainsi sa présence sur le marché.

Aperçu du marché européen

Le marché européen des équipements de qualité de l'énergie devrait connaître la croissance la plus rapide au cours de la période de prévision. Le développement de ce marché dans la région est fortement stimulé par la numérisation des réseaux, le renforcement des normes de qualité de l'énergie dans les industries de transformation et l'électrification industrielle. Selon un article publié par la Commission européenne en 2024, le Pacte vert européen vise à réduire les émissions de près de 50 % d'ici fin 2030, un objectif qui devrait atteindre 55 % à terme, tout en respectant l'objectif de neutralité carbone d'ici 2050 grâce à la législation nationale sur le climat. Cette politique a permis une transition écologique efficace, respectueuse de l'environnement et socialement juste. Par ailleurs, elle est rendue possible grâce au fonds de 275 milliards d'euros alloué aux investissements propres, dont 42 % sont consacrés à l'action climatique, ce qui dynamise le marché européen.

L'Allemagne, sur le marché des équipements de qualité de l'énergie, bénéficie d'une visibilité accrue en raison des exigences environnementales qui imposent une qualité d'énergie adaptée aux systèmes de contrôle, de ventilation et de surveillance, des normes strictes de sécurité des procédés, du déploiement massif de l'électronique de puissance et de l'expansion des industries à processus continus. Selon un article publié par Fraynhofer en janvier 2025, la production nette d'électricité publique issue de sources d'énergie renouvelables a atteint 62,7 % en 2024. Par ailleurs, la production d'énergie solaire a également atteint 72,2 térawattheures la même année, parallèlement à l'essor du photovoltaïque, contribuant ainsi à la réalisation des objectifs ambitieux du gouvernement fédéral. Enfin, la part de l'électricité importée et non importée dans le réseau a progressé pour atteindre 24,9 térawattheures, ce qui augure bien pour la croissance globale du marché.

Le marché français des équipements de qualité de l'énergie est également en plein essor grâce à l'électrification des processus industriels, à l'économie circulaire et au soutien accru des politiques publiques en faveur de l'efficacité énergétique. Par ailleurs, comme l'indique un rapport de données publié par le gouvernement français en juillet 2025, les livraisons transfrontalières d'électricité ont progressé de 48 % entre 2023 et 2024, passant de 70 TWh en 2024 à 103 TWh en 2024. De plus, la production totale d'électricité du pays a également bondi de 45 TWh la même année, tandis que la consommation totale est restée stable. En outre, l'énergie nucléaire représente une source d'électricité importante, contribuant à près de 65 % de la production totale d'électricité, et le pays exploite actuellement 57 réacteurs nucléaires. Ainsi, cette priorité accrue accordée à l'électricité, rendue possible par un approvisionnement continu, dynamise le marché français et, plus largement, le marché européen.

Exportations et importations d'électricité dans les pays européens en 2023

Pays | Exportations (USD) | Importation (USD) |

France | 9,2 milliards | 3,1 milliards |

Allemagne | 6,2 milliards | 8,1 milliards |

Suisse | 4,9 milliards | 4 milliards |

Autriche | 3,5 milliards | 2,3 milliards |

Espagne | 2,8 milliards | 1,4 milliard |

Norvège | 2,7 milliards | 715 millions |

Pays-Bas | 2,6 milliards | 2 milliards |

Suède | 2,6 milliards | 541 millions |

Source : OEC

Aperçu du marché nord-américain

Le marché nord-américain devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement stimulée par la présence d'industries à processus continu, de centres de données et par une automatisation accrue. Par ailleurs, selon un rapport de la CISA publié en février 2023, les États-Unis comptent 11 128 usines de fabrication de produits chimiques. Le Texas est le premier exportateur de produits chimiques, représentant à lui seul 30 % des exportations totales. De plus, 68 % des infrastructures de fabrication de produits chimiques sont détenues et exploitées par des PME, employant plus de 500 personnes. Enfin, la Californie, l'Ohio et la Pennsylvanie, qui concentrent un grand nombre d'usines, contribuent positivement à la croissance du marché.

Le marché américain de la chimie connaît une croissance soutenue, notamment grâce à son rôle d'infrastructure critique, au respect des normes de sécurité, aux tendances de production, aux stratégies de l'industrie chimique, aux dépenses publiques et aux orientations en matière de sécurité et d'infrastructures. Selon un article publié par l'ASC Organization en février 2023, le nombre de producteurs de produits chimiques aux États-Unis a progressé de 3,9 % en 2022, tandis que la production chimique représentait 12 % du PIB en 2023. Par ailleurs, l'emploi dans le secteur chimique a connu une forte hausse, avec plus de 15 000 emplois créés en 2022. De ce fait, les travailleurs de la chimie restent parmi les mieux rémunérés de l'ensemble du secteur manufacturier, avec des salaires dépassant 90 000 dollars américains. Enfin, les investissements de l'industrie chimique ont également progressé de 9 %, atteignant 33,5 milliards de dollars américains, contribuant ainsi à l'expansion du marché.

Le marché des équipements de qualité de l'énergie au Canada est en pleine croissance grâce à l'automatisation et à la modernisation industrielles, aux exigences en matière d'efficacité énergétique, à l'intégration accrue des énergies renouvelables, aux dépenses gouvernementales et aux programmes de développement durable, ainsi qu'à la numérisation des infrastructures et des centres de données. Selon un article publié par le gouvernement du Canada en août 2025, le produit intérieur brut (PIB) du pays lié aux énergies propres devrait atteindre 107 milliards de dollars américains, grâce à des investissements annuels de 58 milliards de dollars américains d'ici fin 2030 et à la création de plus de 600 000 emplois. De plus, la transition du pays vers une économie à faibles émissions de carbone d'ici fin 2050 devrait créer près de 10 000 nouveaux emplois au cours des cinq prochaines années. Enfin, la population étant de plus en plus favorable à l'électrification propre, 84 % des ménages devraient réduire leurs dépenses énergétiques d'ici fin 2035.

Principaux acteurs du marché des équipements de qualité de l'énergie :

- ABB Ltd. (Suisse)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Siemens AG (Allemagne)

- Schneider Electric SE (France)

- Eaton Corporation (États-Unis)

- Compagnie générale d'électricité (États-Unis)

- Emerson Electric Co. (États-Unis)

- Honeywell International Inc. (États-Unis)

- Toshiba Corporation (Japon)

- Société Mitsubishi Electric (Japon)

- Fuji Electric Co., Ltd. (Japon)

- Hyundai Electric & Energy Systems Co., Ltd. (Corée du Sud)

- LS Electric Co., Ltd. (Corée du Sud)

- Hitachi, Ltd. (Japon)

- Crompton Greaves Power and Industrial Solutions Limited (Inde)

- Kirloskar Electric Company Limited (Inde)

- Wilson Transformer Company (Australie)

- NHP Electrical Engineering Products Pty Ltd (Australie)

- Tenaga Nasional Berhad (Malaisie)

- Meiden Singapore Pte Ltd (Singapour)

- Hyosung Heavy Industries Corporation (Corée du Sud)

- ABB a développé des systèmes modulaires de stockage d'énergie marine, facilement adaptables aux navires hybrides et électriques. Ses solutions intègrent des batteries à des moteurs diesel, à gaz ou à piles à combustible, permettant ainsi l'écrêtement des pointes de consommation, une alimentation de secours et une réduction des émissions pour les ferries et les navires offshore. Les systèmes de batteries marines d'ABB sont largement utilisés dans le cadre de l'électrification du cabotage en Europe.

- Siemens AG propose des solutions d'électrification marine, notamment l'intégration de batteries pour la propulsion hybride et les systèmes auxiliaires. L'entreprise axe sa stratégie sur la décarbonation et la numérisation, et accompagne les navires commerciaux, militaires et sous-marins grâce à des technologies électriques et de batteries de pointe. Les initiatives de Siemens en matière de batteries marines s'inscrivent dans le cadre des objectifs de réduction des émissions fixés par l'Europe.

- Schneider Electric SE propose les solutions EcoStruxure Marine, intégrant le stockage par batteries pour optimiser l'efficacité des navires et la gestion de leur cycle de vie. Les systèmes de l'entreprise privilégient la durabilité, la sécurité d'exploitation et la réduction des émissions, conformément à la réglementation de l'OMI. Les technologies de batteries marines de Schneider contribuent aux économies d'énergie et au respect des normes dans le transport maritime mondial.

- Eaton Corporation contribue efficacement au marché grâce à l'intégration de la gestion de l'énergie et du stockage d'énergie. Ses solutions privilégient la fiabilité, la sécurité et l'efficacité des navires hybrides-électriques, pour des applications tant militaires que commerciales. Les systèmes de batteries marines d'Eaton sont conçus pour optimiser la consommation d'énergie et prolonger l'autonomie opérationnelle.

- General Electric Company est proactive dans l'adoption des batteries, notamment pour la défense et les grands navires commerciaux. Ses initiatives en matière de batteries privilégient les systèmes de propulsion lithium-ion et hybrides afin de réduire la consommation de carburant et les émissions. Les technologies de batteries marines de GE s'inscrivent dans les objectifs mondiaux de développement durable et les programmes de modernisation navale.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché international des équipements de qualité de l'énergie est extrêmement concurrentiel, dominé par des multinationales telles qu'ABB, Siemens, Schneider Electric, Eaton et Mitsubishi Electric, qui s'appuient sur leur envergure, leur capacité d'innovation et leurs réseaux de distribution mondiaux. Leurs stratégies comprennent la numérisation des systèmes électriques, l'intégration de solutions de surveillance basées sur l'Internet des objets (IoT) et le développement des énergies renouvelables et des réseaux intelligents. Des entreprises asiatiques, comme Crompton Greaves, LS Electric et Toshiba, renforcent considérablement leur position grâce à des programmes industriels pilotés par les gouvernements et à des centres de production régionaux. En décembre 2025, Mitsubishi Electric Corporation a annoncé avoir créé une intelligence artificielle (IA) basée sur la physique, capable d'estimer avec précision la dégradation des équipements à partir d'un minimum de données d'apprentissage. S'appuyant sur cette technologie, la stratégie d'IA neurophysique de l'entreprise met l'accent sur la sécurité et la dépendance au monde physique, la rendant ainsi adaptée au marché mondial.

Paysage concurrentiel du marché des équipements de qualité de l'énergie :

Développements récents

- En décembre 2025, Toshiba Corporation , Vanguard Industries Inc. et Kyowa Shipping Co., Ltd. ont créé ensemble une nouvelle organisation, Radiant Technologies Inc., afin d'offrir un service de partage d'énergie capable de fournir de l'électricité à des endroits non électrifiés.

- En décembre 2025, John Crane a délibérément signé un important accord-cadre mondial (GFA) avec une grande organisation énergétique internationale afin de se concentrer sur l'optimisation de la dépendance aux équipements, la gestion des risques importants liés aux joints d'étanchéité et la standardisation des performances dans l'ensemble des opérations internationales.

- Report ID: 8315

- Published Date: Dec 12, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.