- Définition du marché mondial de l'éther de polyphénylène (PPE)

- Définition du marché

- Segmentation du marché

- Hypothèses et acronymes

- Méthodologie de recherche

- Processus de recherche

- Recherche primaire

- Recherche secondaire

- Résumé – Marché mondial de l'éther de polyphénylène (PPE)

- Dynamique du marché

- Les moteurs du marché

- Tendances du marché

- Principales opportunités de marché

- Principaux obstacles à la croissance du marché

- Paysage réglementaire et normatif

- Analyse de la chaîne de valeur

- Analyse d'impact du COVID

- Positionnement concurrentiel

- Paysage concurrentiel

- Analyse des parts de marché, 2021

- Analyse comparative de la concurrence

- Profil de l'entreprise

- SABIC

- Mitsubishi Chemical Corporation

- Kingfa Science & Technology Limited

- Société RTP

- ROMIRA GmbH

- Asahi Kasei Corp.

- Guangzhou Engineering Plastics Industries Co., Ltd

- Ensinger Inc.

- Tokai Rika crée une société

- Sumitomo Chemical Co. Ltd.

- Marché mondial de l'éther de polyphénylène (EPI), 2021-2031

- Aperçu du marché

- Par valeur (en millions de dollars)

- Marché mondial de l’éther de polyphénylène (PPE) – Analyse de segmentation, 2021-2031

- Type

- Résine PPO, 2021-2031F (millions USD)

- Oxyde de polyphénylène modifié (MPPO), 2021-2031F (millions USD)

- Candidature

- Membranes de séparation d'air, 2021-2031F (millions USD)

- Instruments médicaux, 2021-2031F (millions USD)

- Pièces automobiles, 2021-2031F (millions USD)

- Composants électroniques, 2021-2031F (millions USD)

- Manipulation des fluides, 2021-2031F (millions USD)

- Autres, 2021-2031F (millions USD)

- Région

- Amérique du Nord, 2021-2031F (millions USD)

- Europe, 2021-2031F (millions USD)

- Asie-Pacifique, 2021-2031F (millions USD)

- Amérique latine, 2021-2031F (millions USD)

- Moyen-Orient et Afrique, 2021-2031F (millions USD)

- Type

- Marché de l'éther de polyphénylène (EPI) en Amérique du Nord, 2021-2031

- Aperçu du marché

- Par valeur (en millions de dollars)

- Marché de l’éther de polyphénylène (PPE) en Amérique du Nord – Analyse de segmentation, 2021-2031

- Type

- Résine PPO, 2021-2031F (millions USD)

- Oxyde de polyphénylène modifié (MPPO), 2021-2031F (millions USD)

- Candidature

- Membranes de séparation d'air, 2021-2031F (millions USD)

- Instruments médicaux, 2021-2031F (millions USD)

- Pièces automobiles, 2021-2031F (millions USD)

- Composants électroniques, 2021-2031F (millions USD)

- Manipulation des fluides, 2021-2031F (millions USD)

- Autres, 2021-2031F (millions USD)

- Pays

- États-Unis

- Canada

- Type

- Marché européen de l'éther de polyphénylène (EPI), 2021-2031

- Aperçu du marché

- Par valeur (en millions de dollars)

- Marché européen de l’éther de polyphénylène (PPE) – Analyse de segmentation, 2021-2031

- Tapez

- Application

- Pays

- Royaume-Uni, 2021-2031F (millions USD)

- Allemagne, 2021-2031F (millions USD)

- France, 2021-2031F (millions USD)

- Italie, 2021-2031F (millions USD)

- Espagne, 2021-2031F (millions USD)

- Belgique, 2021-2031F (millions USD)

- Pays-Bas, 2021-2031F (millions USD)

- NORDIQUE, 2021-2031F (millions USD)

- Pologne, 2021-2031F (millions USD)

- Russie, 2021-2031F (millions USD)

- Reste de l'Europe, 2021-2031F (millions USD)

- Marché de l'éther polyphénylène (EPI) en Asie-Pacifique, 2021-2031

- Aperçu du marché

- Par valeur (en millions de dollars)

- Marché de l’éther de polyphénylène (PPE) en Asie-Pacifique – Analyse de segmentation, 2021-2031

- Tapez

- Application

- Pays

- Chine, 2021-2031F (millions USD)

- Inde, 2021-2031F (millions USD)

- Japon, 2021-2031F (millions USD)

- Corée du Sud, 2021-2031F (millions USD)

- Singapour, 2021-2031F (millions USD)

- Indonésie, 2021-2031F (millions USD)

- Malaisie, 2021-2031F (millions USD)

- Australie, 2021-2031F (millions USD)

- Reste de l'Asie-Pacifique, 2021-2031F (en millions de dollars)

- Marché de l’éther polyphénylène (EPI) en Amérique latine, 2021-2031

- Aperçu du marché

- Par valeur (en millions de dollars)

- Amérique latine Éther de polyphénylène (PPE) Marché – Analyse de segmentation, 2021-2031

- Tapez

- Application

- Pays

- Brésil, 2021-2031F (millions USD)

- Argentine, 2021-2031F (millions USD)

- Mexique, 2021-2031F (millions USD)

- Reste de l'Amérique latine, 2021-2031F (millions USD)

- Marché de l'éther polyphénylène (PPE) au Moyen-Orient et en Afrique, 2021-2031

- Aperçu du marché

- Par valeur (en millions de dollars)

- Marché de l’éther polyphénylène (PPE) au Moyen-Orient et en Afrique – Analyse de segmentation, 2021-2031

- Tapez

- Application

- Pays

- CCG, 2021-2031F (millions USD)

- Israël, 2021-2031F (en millions de dollars)

- Afrique du Sud, 2021-2031F (millions USD)

- Afrique du Nord, 2021-2031F (millions USD)

- Reste de la MEA, 2021-2031F (en millions de dollars)

Perspectives du marché des éthers de polyphénylène (PPE) :

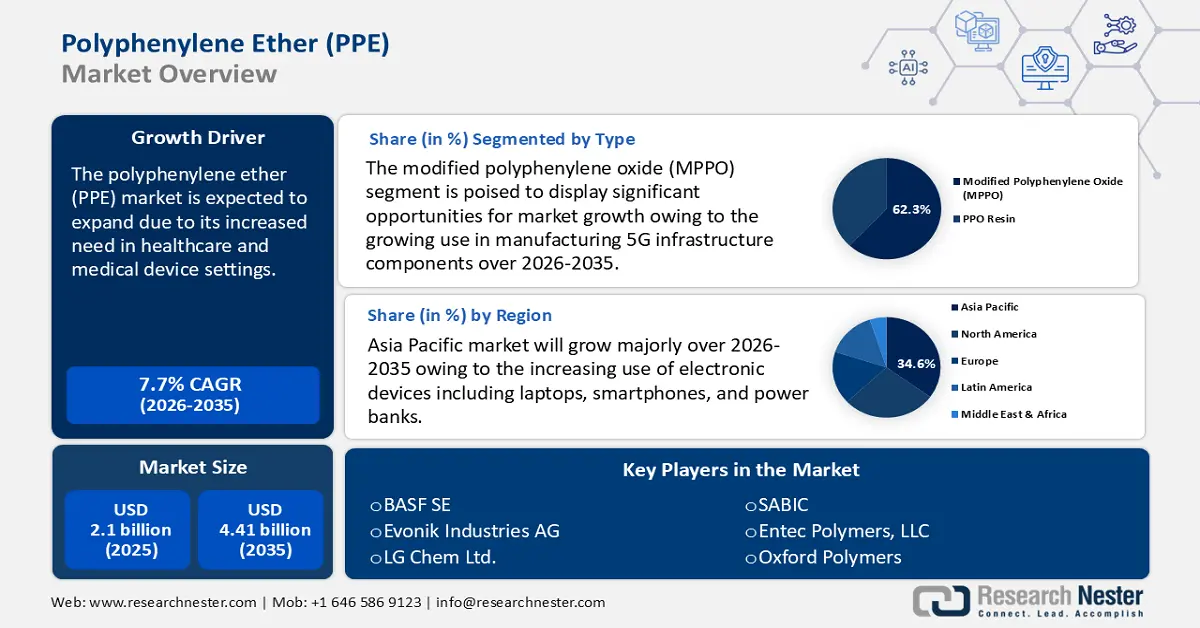

Le marché du polyphénylène éther (PPE) représentait plus de 2,1 milliards de dollars en 2025 et devrait atteindre 4,41 milliards de dollars d'ici 2035, enregistrant un TCAC d'environ 7,7 % au cours de la période de prévision, soit entre 2026 et 2035. En 2026, la taille du marché du polyphénylène éther (PPE) est estimée à 2,25 milliards de dollars.

Le marché des éthers de polyphénylène est en plein essor, porté par la demande croissante dans le secteur de la santé et des dispositifs médicaux. Grâce à sa grande flexibilité, l'éther de polyphénylène modifié (MPPE) gagne en popularité, ce qui a favorisé l'adoption généralisée des dispositifs médicaux portables dans les pays développés et émergents. Les hôpitaux et les établissements de santé s'efforcent de créer des environnements médicaux silencieux pour un meilleur confort acoustique.

Par ailleurs, le vieillissement croissant de la population favorise les soins à domicile grâce à une meilleure utilisation des équipements médicaux portables. L’Organisation mondiale de la Santé (OMS) prévoit que le nombre de personnes âgées de 60 ans et plus devrait doubler pour atteindre 2,1 milliards d’ici 2050. De plus, entre 2020 et 2050, le nombre de personnes âgées de 80 ans et plus devrait tripler, pour atteindre 426 millions. Enfin, les principaux fabricants aux États-Unis, en Chine, en Allemagne et au Mexique développent des dispositifs médicaux de pointe, notamment des dispositifs médicaux portables, et les commercialisent afin de répondre à la demande mondiale.

Pays | Valeur des exportations de dispositifs médicaux (en USD) | Pays | Valeur des importations de dispositifs médicaux (en USD) |

NOUS | 33,3 milliards | NOUS | 34,7 milliards |

Allemagne | 17,6 milliards | Pays-Bas | 12,9 milliards |

Mexique | 14,1 milliards | Allemagne | 11,4 milliards |

Chine | 12 milliards | Chine | 10,1 milliards |

Pays-Bas | 11,5 milliards | Japon | 6,58 milliards |

Source : OEC

Selon l'Observatoire de la complexité économique (OEC), avec un commerce total de 157 milliards de dollars en 2022, les instruments médicaux se classaient au 17e rang des produits les plus échangés au monde. Les exportations d'instruments médicaux ont progressé de 4,22 % entre 2021 et 2022, passant de 151 milliards à 157 milliards de dollars. Le commerce des instruments médicaux représente 0,66 % du commerce mondial total. Selon l'indice de complexité des produits (PCI), les instruments médicaux occupent le 211e rang.

Clé Éther de polyphénylène (PPE) Résumé des informations sur le marché:

Points saillants régionaux :

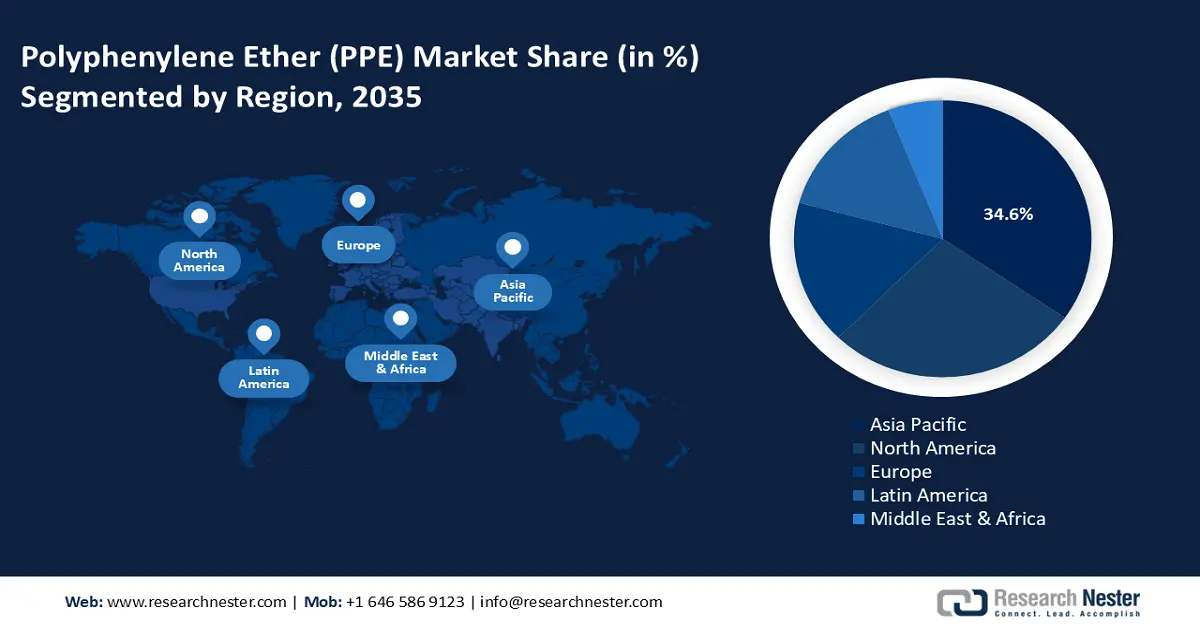

- D’ici 2035, la région Asie-Pacifique devrait représenter plus de 34,6 % des revenus du marché des éthers de polyphénylène (PPE), grâce à une production automobile accrue dans la région.

- Entre 2026 et 2035, l'Amérique du Nord devrait connaître une expansion notable, due à l'utilisation croissante des voitures électriques, hybrides et légères.

Analyse du segment :

- D’ici 2035, le segment de l’oxyde de polyphénylène modifié (MPPO) sur le marché de l’éther de polyphénylène (PPE) devrait représenter plus de 62,3 % des parts de marché, propulsé par la demande croissante d’appareils ménagers et de gadgets électriques.

- Entre 2026 et 2035, le segment des pièces automobiles devrait capter une part importante du marché, soutenu par la demande et la production croissantes de véhicules électriques et autres automobiles.

Principales tendances de croissance :

- Application croissante dans les industries utilisatrices finales

- Progrès récents dans le recyclage des déchets d'EPI

Principaux défis :

- Disponibilité d'alternatives

- Préoccupations environnementales et lois strictes

Acteurs clés : BASF SE, Evonik Industries AG, Entec Polymers, LLC, LyondellBasell Industries Holdings BV, Oxford Polymers, Polyplastics Co., Ltd., SABIC, LG Chem Ltd., ROMIRA GmbH, Ashley Polymers.

Mondial Éther de polyphénylène (PPE) Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 2,1 milliards de dollars américains

- Taille du marché en 2026 : 2,25 milliards de dollars américains

- Taille du marché prévue : 4,41 milliards de dollars américains d'ici 2035

- Prévisions de croissance : 7,7 %

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 34,6 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Inde, Vietnam, Indonésie, Mexique, Brésil

Last updated on : 21 November, 2025

Marché des éthers de polyphénylène (PPE) - Facteurs de croissance et défis

Facteurs de croissance

- Développement des applications dans les industries utilisatrices finales : L’utilisation croissante des thermoplastiques dans le secteur du logement, notamment pour la fabrication de composants essentiels tels que prises, connecteurs, circuits et isolateurs, stimulera la croissance du marché du polyphénylène éther (PPE). Le PPE est reconnu pour ses excellentes propriétés d’isolation électrique et sa résistance aux hautes températures. Grâce à ces caractéristiques, les constructeurs de bâtiments résidentiels et commerciaux utilisent largement le PPE dans leurs activités de construction.

La consommation d'EPI sera également stimulée par la croissance démographique, le besoin croissant de logements sûrs et l'expansion des espaces commerciaux et industriels. De plus, la multiplication des constructeurs de véhicules électriques, l'accueil favorable des consommateurs envers les véhicules hybrides et électriques, ainsi que les excellentes initiatives gouvernementales régionales visant à encourager l'adoption des véhicules électriques pour les transports privés et publics, accéléreront la demande d'EPI. Par exemple, l'Initiative pour les véhicules électriques (EVI), un groupe de travail intergouvernemental, a pour mission d'accélérer le déploiement et l'adoption des véhicules électriques à l'échelle mondiale. L'AIE assure la coordination de l'EVI afin d'aider les pays membres dans cette entreprise. Le Canada, le Chili, la Chine, la Finlande, la France, l'Allemagne, l'Inde, le Japon, les Pays-Bas, la Nouvelle-Zélande, la Norvège, la Pologne, le Portugal, le Royaume-Uni, la Suède et les États-Unis figurent parmi les seize pays participant à l'EVI.

- Progrès récents dans le recyclage des déchets d'EPI : La production industrielle d'éther de polyphénylène génère des oligomères de diméthylphénol (DMP) comme sous-produit, aggravant considérablement l'impact environnemental de l'utilisation des EPI. Grâce à une alkylation de Friedel-Crafts avec du p-dichloroxylène comme agent de réticulation externe, des chercheurs ont identifié une nouvelle méthode de recyclage du DMP issu des déchets en réseaux polymères poreux hyperréticulés. Avec une surface spécifique BET maximale de 740 m²/g, les polymères poreux hyperréticulés obtenus présentent une capacité d'adsorption de 5,9 % en poids pour le CO₂ et de 0,85 % en poids pour le H₂. Il a été établi que la rigidité de la structure du réseau aromatique est responsable de la stabilité de la forme des micro- et mésopores. Ces résultats ouvrent de nouvelles perspectives pour le recyclage des composants issus des déchets de DMP, notamment pour la capture du carbone, ce qui permettrait d'atténuer les effets néfastes sur l'environnement de la production et de l'utilisation des EPI et des polymères techniques apparentés.

Défis

- Disponibilité d'alternatives : Les entreprises du marché des éthers de polyphénylène, opérant dans le secteur de la chimie et des matériaux, recherchent de nouvelles pistes d'innovation pour créer des copolymères capables non seulement de satisfaire la demande concurrentielle des utilisateurs finaux, mais aussi d'assurer leur expansion future. De ce fait, de nouvelles alternatives performantes aux EPI, généralement considérées comme des copolymères, ont été développées. L'introduction de ces matériaux alternatifs risque donc de freiner la croissance du marché des éthers de polyphénylène.

- Préoccupations environnementales et réglementations strictes : L’utilisation généralisée de divers types de plastique est à l’origine des problèmes environnementaux, dont le polyphénylène éther n’est qu’un exemple. Récemment, de nombreux efforts ont été déployés pour sensibiliser le public au plastique et à ses dérivés, ce qui accroît la pression sur les fabricants afin qu’ils développent des alternatives durables. La survie des entreprises productrices d’EPI pourrait s’avérer de plus en plus compromise si elles ne trouvent pas de meilleures solutions pour lutter contre la contamination environnementale liée à ces équipements. Par ailleurs, le cadre réglementaire complexe encadrant l’utilisation des EPI compliquera considérablement leurs opérations.

Taille et prévisions du marché des éthers de polyphénylène (PPE) :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,7% |

|

Taille du marché de l'année de référence (2025) |

2,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

4,41 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des éthers de polyphénylène (PPE) :

Analyse de segmentation par type

Le segment de l'oxyde de polyphénylène modifié (MPPO) devrait représenter plus de 62,3 % du marché des éthers de polyphénylène d'ici 2035. Le MPPO est un matériau composé de polystyrène et de PPO. Il présente diverses propriétés mécaniques et physiques, notamment de bonnes qualités électriques, une faible absorption d'humidité et une résistance à la chaleur et aux produits chimiques. La demande croissante d'appareils électroménagers et d'électronique est donc le principal moteur de la croissance de ce segment.

L'utilisation croissante du MPPO dans la fabrication des composants d'infrastructure 5G est l'une des tendances les plus marquantes. Le besoin en matériaux offrant une isolation électrique et une résistance thermique supérieures va s'accroître à mesure que le monde se prépare au déploiement mondial de la technologie 5G. D'ici fin 2030, la couverture 5G devrait atteindre environ 85 % de la population mondiale hors Chine continentale. Par conséquent, la croissance du nombre d'abonnements 5G à travers le monde stimulera fortement ce marché.

Analyse du segment d'application

Le segment des pièces automobiles sur le marché du polyphénylène éther (PPE) devrait représenter une part importante de la croissance du secteur au cours de la période considérée. Cette croissance s'explique par la demande et la production croissantes de véhicules électriques et autres automobiles. L'Agence internationale de l'énergie (AIE) a indiqué que les ventes de véhicules électriques ont frôlé les 14 millions d'unités en 2023. De 4 % environ en 2020 à 18 % en 2023, les automobiles électriques représentent désormais une part significative des ventes totales. Grâce à sa légèreté, le polyphénylène éther offre une résistance remarquable, ce qui en fait un matériau de choix pour la fabrication de divers composants automobiles. Parmi ceux-ci figurent des pièces essentielles telles que les systèmes d'allumage, les onduleurs pour véhicules hybrides, les connecteurs électriques et les systèmes d'éclairage. Par ailleurs, à l'échelle mondiale, la hausse du revenu disponible et des ventes de voitures stimulera l'expansion du marché du PPE.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Taper |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des éthers de polyphénylène (PPE) - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait dominer le marché du polyphénylène éther (PPE) avec plus de 34,6 % des parts de marché d'ici 2035. Cette expansion est alimentée par la hausse de la production automobile dans la région. Les batteries automobiles, les noyaux composites sandwich, les amortisseurs et d'autres composants utilisent largement le PPE. Par ailleurs, l'utilisation croissante d'appareils électroniques tels que les ordinateurs portables, les smartphones et les batteries externes, ainsi que le nombre croissant d'usines de fabrication automobile dans la région, notamment à Singapour et en Thaïlande, stimuleront la croissance du marché du PPE. À titre d'exemple, le taux d'adoption des smartphones en Asie-Pacifique est passé de 64 % en 2019 à 78 % en 2023. On prévoit que plus de 90 % des habitants de la région Asie-Pacifique posséderont un smartphone d'ici 2030.

Par ailleurs, en 2024, le marché des éthers de polyphénylène (PPE) a connu un ralentissement dû à la diminution des coûts de production en amont. De plus, l'intérêt international pour les nouveaux produits était faible, ce qui a entraîné une accumulation des stocks. Durant cette période, la dynamique de l'offre et de la demande a également affiché une faible stabilité au niveau national.

En Chine , le développement des secteurs automobile et électronique stimulera la croissance du marché du polyphénylène éther (PPE). Selon les rapports, la Chine a produit 30,16 millions de véhicules à moteur en décembre 2023. Comparé au chiffre précédent de 27,02 millions d'unités pour décembre 2022, cette augmentation accroît l'utilisation du PPE pour des composants tels que les batteries et les amortisseurs, grâce à sa légèreté et sa durabilité. De plus, l'adoption croissante des véhicules électriques a renforcé la demande de PPE pour la fabrication de composants comme les connecteurs et les boîtiers.

De plus, l'industrie chimique indienne est florissante grâce à un accès aisé à d'abondantes matières premières, à une main-d'œuvre compétitive et à une série d'innovations qui ont dynamisé le marché des éthers de polyphénylène. Selon l'India Brand Equity Foundation (IBEF), l'Inde se classe troisième en Asie et sixième au niveau mondial en termes de production chimique, qui représente 7 % de son PIB. Actuellement évalué à 220 milliards de dollars, le secteur chimique indien devrait atteindre 300 milliards de dollars d'ici 2030 et 1 000 milliards de dollars d'ici 2040. Même en période d'instabilité mondiale, ce secteur demeure un pôle d'opportunités dynamique.

Aperçu du marché nord-américain

Le marché nord-américain des éthers de polyphénylène devrait connaître une croissance significative au cours de la période prévue. Cette expansion s'explique principalement par le développement des véhicules électriques, hybrides et légers, ainsi que par l'essor des applications de l'industrie aérospatiale dans la région. Par ailleurs, le marché des éthers de polyphénylène (PPE) en Amérique du Nord est en pleine croissance grâce à l'utilisation croissante de ce matériau dans les turbines de pompes, les composites automobiles, les boîtiers de petits appareils électroménagers et les écrans d'ordinateur. Selon l'International Trade Administration, l'industrie aérospatiale américaine continue de générer le plus important excédent commercial (77,6 milliards de dollars en 2019) et le deuxième volume d'exportations (148 milliards de dollars). Avec une croissance moyenne des exportations aérospatiales de 5,31 % au cours des dix dernières années et un excédent commercial de 4,64 % depuis 2010, cette position dominante se maintient depuis des décennies.

Par ailleurs, les prévisions de prix de l'éther de polyphénylène ont connu une quasi-stagnation, l'offre et la demande s'étant maintenues à un niveau modéré et ayant atteint un équilibre. Afin de compenser la dynamique de la demande moyenne des industries américaines, les fournisseurs ont veillé à constituer des stocks suffisants. En conclusion, les prix ont affiché une performance soutenue et stable, avec de faibles variations sporadiques.

Aux États-Unis , les EPI contribuent à réduire le poids des véhicules et à améliorer leur rendement énergétique. Selon l'AIE, plus de 16 millions de véhicules légers ont été vendus aux États-Unis en 2019. La consommation moyenne de carburant des nouveaux véhicules légers américains était de 8,6 litres équivalent essence (Lge/100 km) en 2019, soit 20 % de plus que la moyenne mondiale. Par ailleurs, l'utilisation croissante des EPI dans la production de dispositifs médicaux et d'équipements chirurgicaux stimule davantage la croissance du marché des éthers de polyphénylène.

Acteurs du marché du polyphénylène éther (PPE) :

- BASF SE

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Evonik Industries AG

- Entec Polymers, LLC

- LyondellBasell Industries Holdings BV

- Oxford Polymers

- Polyplastics Co., Ltd.

- SABIC

- LG Chem Ltd.

- ROMIRA GmbH

- Ashley Polymers

Le marché des éthers de polyphénylène (PPE) est caractérisé par la présence d'acteurs bien établis qui rivalisent grâce à leurs avancées technologiques, la qualité de leurs produits et leur capacité d'innovation. Les principaux acteurs du marché ont fréquemment recours à des stratégies telles que les fusions, les acquisitions et les expansions pour accroître leur présence sur le marché des PPE et répondre efficacement à la demande croissante.

Développements récents

- En juillet 2023, SABIC , leader mondial de l'industrie chimique, a dévoilé sa nouvelle technologie de résine NORYL à base de PCR, composée d'au moins 25 % de matières recyclées post-consommation (PCR). Cette technologie vise à offrir aux clients des matériaux alternatifs et durables.

- En octobre 2021, LyondellBasell a annoncé qu'elle produisait actuellement du polypropylène (PP) et du polyéthylène (PE) à l'échelle commerciale avec un contenu durable C14 mesurable et certifié à partir de matières premières renouvelables.

- Report ID: 4075

- Published Date: Nov 21, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.