Perspectives du marché de l'isolation des canalisations :

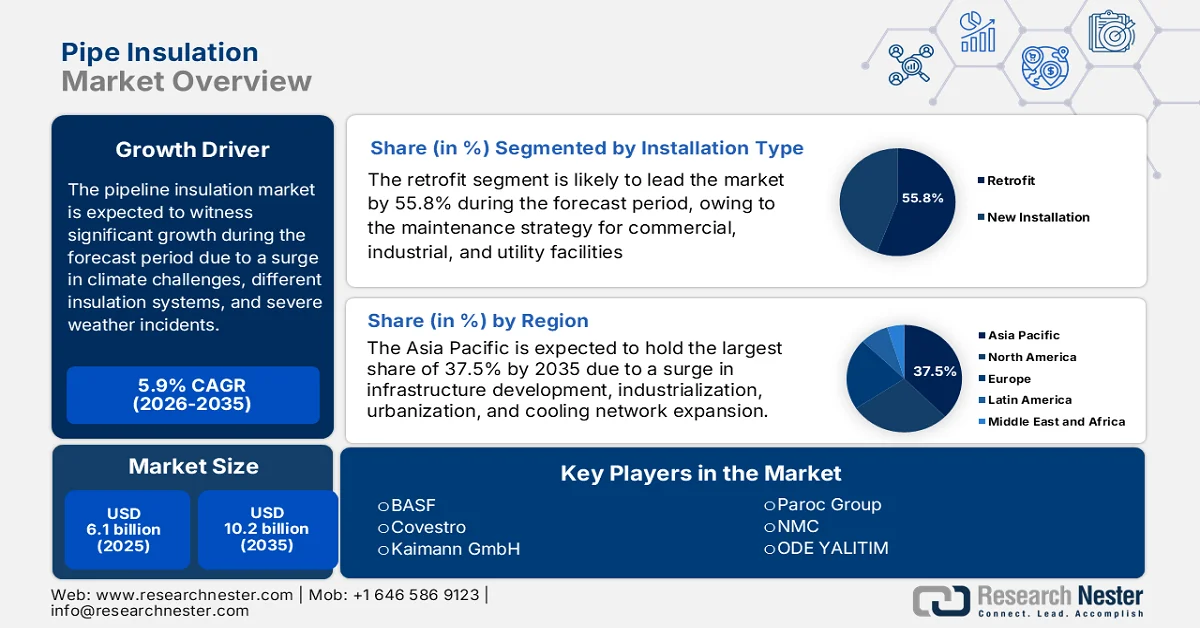

Le marché de l'isolation des canalisations était évalué à plus de 6,1 milliards de dollars en 2025 et devrait atteindre 10,2 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 6,4 milliards de dollars.

Le marché mondial de l'isolation des canalisations est en forte expansion, sous l'effet de plusieurs facteurs interdépendants, tels que la multiplication des phénomènes météorologiques extrêmes, les risques liés au climat, la dynamique du marché du travail pour le développement de produits, les systèmes d'isolation modulaires et la consolidation des secteurs industriel et de la construction. Selon les statistiques officielles publiées par la NIA en janvier 2024, la demande mondiale d'isolants devrait croître de 1,5 % par an pour atteindre 59,2 milliards de dollars US fin 2026, grâce à une augmentation des volumes compensée par une baisse des coûts. Par ailleurs, la demande en volume d'isolants modulaires devrait également progresser de 2,7 % par an pour atteindre 29,6 millions de tonnes métriques d'ici la fin de la même année. Cette croissance est fortement alimentée par l'intensification des activités de production, les efforts déployés en Europe et la hausse de la production d'équipements de CVC, qui contribuent à la croissance du marché.

Par ailleurs, l'intégration numérique, l'adoption de systèmes d'isolation intelligents et la présence de matériaux d'isolation biosourcés et à faible empreinte carbone sont autant de tendances qui alimentent la demande mondiale en matière d'isolation des canalisations. Selon un article publié par la NLM en mai 2025, la mise en œuvre de dépenses à faible empreinte carbone par 23,7 % des émetteurs pourrait réduire l'empreinte carbone mondiale de 10,4 gigatonnes d'équivalent CO₂, soit 40,1 % des émissions liées à la consommation des ménages. De plus, les modifications des habitudes de consommation, axées sur les services et la mobilité, ont contribué respectivement à hauteur de 10,2 % et 11,8 % à la réduction des émissions. Enfin, l'effet rebond lié à la réaffectation des économies réalisées grâce à ces changements de mode de vie compense les économies de carbone projetées à hauteur de 6,5 % à 45,8 %, ce qui augure bien de la croissance du marché.

Clé Isolation des tuyaux Résumé des informations sur le marché:

Points saillants régionaux :

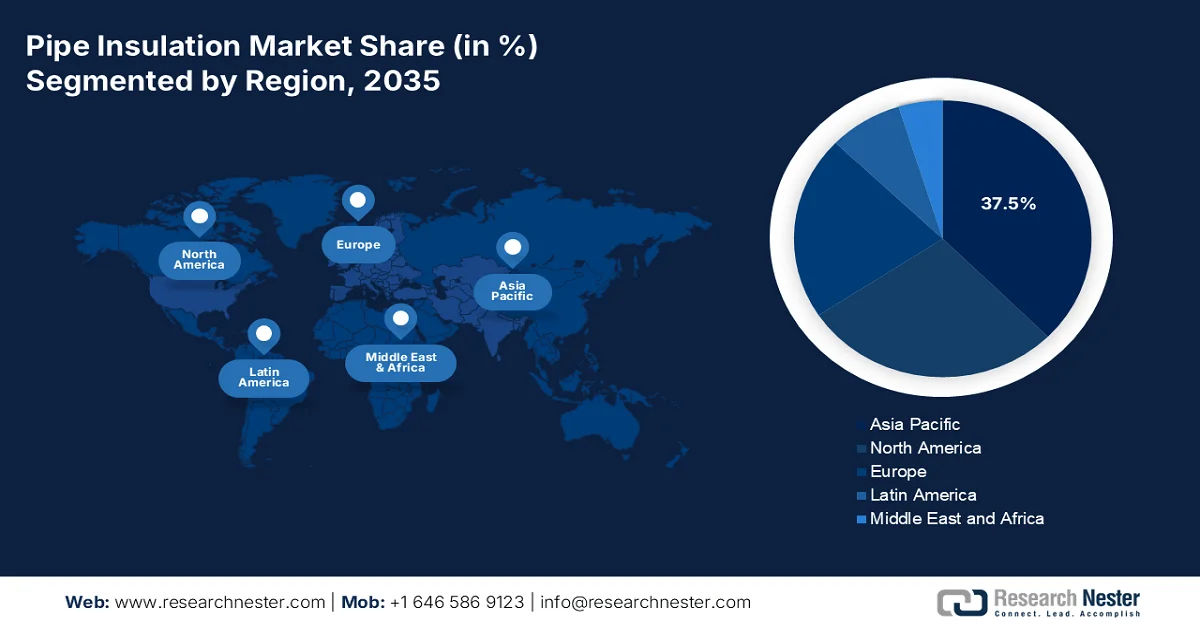

- Le marché de l'isolation des canalisations en Asie-Pacifique devrait représenter 37,5 % du marché mondial d'ici 2035, stimulé par l'urbanisation rapide, l'expansion industrielle et l'adoption croissante de systèmes de refroidissement urbain économes en énergie.

- L’Europe devrait connaître la croissance la plus rapide jusqu’en 2035, alimentée par les initiatives de décarbonation et le développement des infrastructures de chauffage urbain.

Analyse du segment :

- Le segment de la rénovation dans le marché de l'isolation des canalisations devrait représenter une part de 55,8 % d'ici 2035, soutenu par l'augmentation des mises à niveau et des activités de maintenance dans les applications industrielles et de services publics.

- Le segment industriel est en passe de s'assurer la deuxième part de marché la plus importante d'ici 2035, grâce à son rôle crucial dans les secteurs du pétrole et du gaz, de la chimie et de la production d'énergie.

Principales tendances de croissance :

- Expansion des infrastructures de GNL

- Concentrez-vous sur la prévention de la corrosion sous isolation.

Principaux défis

- Volatilité des prix des matières premières

- Exigences de conformité réglementaire strictes et évolutives

Acteurs clés : Owens Corning (États-Unis), Johns Manville (États-Unis), Knauf Insulation (États-Unis), ITW (Illinois Tool Works) (États-Unis), Armacell (Allemagne), Rockwool (Danemark), Kingspan (Irlande), K-flex (Italie), Saint-Gobain (France), BASF (Allemagne), Covestro (Allemagne), Kaimann GmbH (Allemagne), Paroc Group (Finlande), NMC (Belgique), ODE YALITIM (Turquie), Wincell (Chine), Huamei (Chine), Dyplast Products (États-Unis), Aeroflex USA, Inc (États-Unis), PERMA-PIPE International Holdings, Inc (États-Unis), STATS Group (Royaume-Uni), EPOMS Sdn Bhd (Malaisie), Tenaris (Luxembourg), Oatey Co. (États-Unis).

Mondial Isolation des tuyaux Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 6,1 milliards de dollars américains

- Taille du marché en 2026 : 6,4 milliards de dollars américains

- Taille du marché prévue : 10,2 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 37,5 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Inde

- Pays émergents : Corée du Sud, Brésil, Mexique, Indonésie, Vietnam

Last updated on : 25 March, 2026

Marché de l'isolation des canalisations : facteurs de croissance et défis

Facteurs de croissance

- Expansion des infrastructures GNL : L’expansion mondiale sans précédent des infrastructures de terminaux de gaz naturel liquéfié (GNL) stimule fortement le marché de l’isolation des canalisations. Selon les statistiques officielles publiées par l’Agence internationale de l’énergie (AIE) en janvier 2026, l’offre internationale de GNL a augmenté de près de 7 % en 2025, représentant près des trois quarts de cette hausse. Par ailleurs, la dynamique d’investissement dans l’approvisionnement mondial en GNL est restée soutenue en 2025, avec plus de 90 milliards de mètres cubes de capacité de liquéfaction de GNL par an ayant fait l’objet d’une décision d’investissement définitive. Dans ce contexte, les États-Unis ont participé à la dernière vague d’investissements, avec une capacité annuelle acceptée de plus de 80 milliards de mètres cubes, ce qui représente une formidable opportunité de croissance pour le marché de l’isolation des canalisations.

- Prévention de la corrosion sous isolation : L'existence d'un cadre réglementaire strict encadrant la corrosion sous isolation est devenue un facteur de croissance essentiel pour le marché de l'isolation des canalisations. Selon un article publié par l'American Coating Association en 2026, la formulation EonCoat, composée à 100 % de matières solides, est non toxique, à base d'eau, ininflammable, inodore et exempte de composés organiques volatils. Elle s'applique facilement à des températures comprises entre 4 et 49 °C (40 et 120 °F) et à des taux d'humidité de 30 % à 95 %, pour une épaisseur minimale de 0,5 mm (20 mils). Grâce à cette formulation, le marché gagne progressivement en visibilité.

- Modernisation des infrastructures souterraines urbaines : Le facteur de transformation qui redéfinit le marché de l’isolation des canalisations est l’élan mondial sans précédent en faveur de la modernisation des infrastructures souterraines urbaines, conjugué à l’adoption croissante des technologies d’installation sans tranchée. Comme indiqué dans un article publié par Engineering en février 2025, la construction d’espaces souterrains dans les bâtiments est considérée comme l’une des principales sources d’émissions de carbone au sein de l’ensemble des infrastructures souterraines urbaines, avec un rejet considérable de 547,2 tonnes métriques. Par ailleurs, la séquestration géothermique du carbone, composante essentielle des infrastructures souterraines urbaines, a apporté une contribution impressionnante et inattendue, en séquestrant efficacement 70 tonnes métriques de carbone, stimulant ainsi le développement du marché.

Défis

- Volatilité des prix des matières premières : Le marché de l’isolation des canalisations est très sensible aux fluctuations du coût des matières premières, ce qui représente un défi majeur pour les fabricants en matière de stabilité des prix, de gestion des marges bénéficiaires et de fiabilité de la chaîne d’approvisionnement. Les principaux matériaux utilisés dans la production d’isolants pour canalisations, tels que la fibre de verre, la laine minérale, les mousses élastomères, le polyuréthane et les aérogels, sont issus de procédés de fabrication énergivores et de matières premières pétrochimiques dont les prix subissent une forte volatilité, sous l’effet des marchés mondiaux de l’énergie, des événements géopolitiques et des déséquilibres entre l’offre et la demande. Cette volatilité introduit une incertitude considérable dans la planification de la production et les prévisions financières, obligeant les fabricants à réévaluer constamment leurs structures de coûts et leurs stratégies de prix face à l’évolution rapide du coût des intrants.

- Exigences réglementaires strictes et évolutives : les fabricants et installateurs du marché de l’isolation des canalisations doivent composer avec un environnement réglementaire de plus en plus complexe et rigoureux qui encadre la composition des matériaux, les normes de sécurité incendie, l’impact environnemental et les pratiques d’installation. Le respect de ces réglementations multiformes exige des investissements substantiels en recherche et développement, en essais et certifications, ainsi qu’une veille réglementaire constante dans de multiples juridictions. Ce défi est d’autant plus grand pour les fabricants internationaux, qui doivent satisfaire aux exigences variables de chaque marché, qu’il s’agisse des directives européennes relatives aux produits de construction et à la sécurité chimique ou des codes du bâtiment et normes d’essais de résistance au feu nord-américains, ce qui freine la croissance du marché de l’isolation des canalisations.

Taille et prévisions du marché de l'isolation des canalisations :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,9% |

|

Taille du marché de l'année de référence (2025) |

6,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

10,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'isolation des canalisations :

Analyse du segment par type d'installation

Le segment de la rénovation du marché de l'isolation des canalisations devrait représenter la plus grande part de marché, soit 55,8 %, d'ici fin 2035. Cette croissance est principalement due à la stratégie de modernisation et de maintenance des infrastructures, offrant des avantages adaptés aux applications industrielles, commerciales et de services publics. Selon les statistiques officielles publiées par le MDPI en février 2026, l'injection d'hydrogène dans les réseaux de gaz naturel pourrait atteindre des niveaux conventionnels proches de 20 % en volume. Cette pratique a des répercussions directes sur l'exploitation des pipelines, le gaz naturel étant trois fois plus énergivore que l'hydrogène. En effet, à pression constante, l'hydrogène pur a tendance à se condenser, entraînant une perte de capacité de transmission d'énergie de 15 à 20 % et nécessitant des débits plus élevés, ce qui contribue à la croissance du segment.

Analyse des segments industriels d'utilisation finale

Durant la période de prévision, le segment industriel, qui fait partie des industries utilisatrices finales, devrait détenir la deuxième part de marché la plus importante dans le secteur de l'isolation des canalisations. La croissance de ce segment est fortement alimentée par des industries critiques telles que le pétrole et le gaz, la chimie, la production d'énergie et la pétrochimie. Dans ce segment, l'isolation des canalisations constitue une exigence technique incontournable, et non un élément de construction optionnel. Cette nécessité est motivée par l'impératif de maintenir des températures de process précises, de garantir la sécurité d'exploitation et d'optimiser l'efficacité énergétique au sein de réseaux de canalisations complexes. Par ailleurs, l'industrie pétrolière et gazière, un sous-segment dominant, dépend fortement des systèmes de canalisations isolées pour l'exploration en amont dans des environnements difficiles, le transport intermédiaire via de vastes réseaux de pipelines et les procédés de raffinage en aval. L'isolation thermique y prévient les pertes de chaleur, maintient l'efficacité du débit et évite des problèmes coûteux tels que la formation de paraffine ou les obstructions par des hydrates en climat froid.

Analyse du segment par type de matériau

Le segment des matériaux inorganiques devrait représenter la troisième part du marché de l'isolation des canalisations d'ici la fin de la période prévue. Son développement est fortement stimulé par sa stabilité à haute température, sa durabilité, sa résistance à la corrosion et au feu. Ce segment comprend notamment la fibre de verre, la laine minérale, le silicate de calcium, le verre cellulaire et les aérogels, chacun se distinguant par sa résistance intrinsèque aux hautes températures, au feu, à l'humidité et à la dégradation chimique. La fibre de verre domine ce segment en tant que matériau d'isolation inorganique le plus utilisé, apprécié pour ses performances thermiques exceptionnelles, son rapport coût-efficacité et sa polyvalence dans les applications commerciales et industrielles. Les fibres de verre sont généralement composées de sable et de verre recyclé.

Notre analyse approfondie du marché de l' isolation des canalisations comprend les segments suivants :

Segment | Sous-segments |

| |

Industrie utilisatrice finale |

|

Type de matériau |

|

Forme du produit |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'isolation des canalisations - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part de marché (37,5 %) dans le secteur de l'isolation des canalisations d'ici fin 2035. Cette croissance est principalement due à une urbanisation sans précédent, une industrialisation accrue, un développement massif des infrastructures dans les économies émergentes, l'expansion des réseaux de chauffage et de refroidissement urbains et la multiplication des réglementations en matière de bâtiments écologiques. Selon les statistiques officielles publiées par l'organisation DBDH en août 2024, les systèmes de refroidissement direct sont particulièrement adaptés aux zones urbaines et aux villes de la région où la demande de refroidissement est forte. Ils présentent notamment l'avantage d'une consommation d'énergie réduite de près de 50 % et d'une capacité de refroidissement installée diminuée de près de 30 %. De plus, ce système contribue à atténuer l'effet d'îlot de chaleur urbain, et sa grande disponibilité ainsi que sa longue durée de vie sont autant d'atouts qui stimulent la croissance du marché.

Le marché de l'isolation des canalisations en Chine connaît une croissance significative, portée par d'importants investissements dans les infrastructures, des exigences strictes en matière d'efficacité énergétique, le développement du secteur de la chimie industrielle, l'engagement du gouvernement à réduire l'intensité carbone, l'utilisation d'isolations thermiques haute performance dans les projets industriels, commerciaux et résidentiels, et une modernisation adéquate des provinces du nord. Selon un article publié par la NLM en mars 2025, les émissions de carbone et la consommation d'énergie du secteur de la construction et d'autres industries en Chine représentaient 36 % de la consommation énergétique mondiale. De plus, malgré les progrès technologiques en matière de gestion thermique, la part de la consommation d'énergie dans ce secteur ne cesse d'augmenter et devrait bientôt dépasser les 40 %, ce qui représente un potentiel de croissance considérable pour le marché chinois.

Le développement des infrastructures, l'urbanisation croissante, la politique gouvernementale ambitieuse en faveur de l'efficacité énergétique dans le cadre du programme national « Smart Cities Mission », l'expansion des industries pétrochimiques et de transformation chimique, ainsi que l'étalement urbain, sont autant de facteurs qui dynamisent le marché de l'isolation des canalisations en Inde . Selon un article publié par India Investment Grid en octobre 2025, le secteur pétrochimique du pays devrait atteindre une production remarquable de 35 millions de tonnes d'ici fin 2027-2028. Par ailleurs, la production pétrochimique s'élevait à 9 319 000 tonnes, soit une croissance de 3,7 %. Enfin, les exportations pétrochimiques ont connu une hausse spectaculaire de 106 % en 2022, témoignant de l'importance croissante de l'Inde sur la scène pétrochimique mondiale.

Aperçu du marché européen

Le marché européen de l'isolation des canalisations devrait connaître la croissance la plus rapide au cours de la période de prévision. Le développement de ce marché dans la région est principalement porté par la banalisation des matériaux de construction, les impératifs de décarbonation, le déploiement rapide des réseaux de chaleur urbains de quatrième génération et le vieillissement des infrastructures industrielles. Selon les statistiques officielles publiées par l'Agence internationale de l'énergie (AIE) en juillet 2023, la région a effectivement apporté son soutien à hauteur de 464 millions de dollars américains en avril 2023 au programme tchèque de chauffage urbain écologique. Parallèlement, en mars 2023, le projet de loi sur la sécurité énergétique au Royaume-Uni a introduit une réglementation relative aux réseaux de chaleur afin d'assurer le zonage thermique. À ce sujet, le Comité sur le changement climatique estime que près de 18 % de la consommation de chaleur du pays devrait être assurée par les réseaux de chaleur d'ici fin 2050, stimulant ainsi la croissance du marché.

Le marché de l'isolation des canalisations en Allemagne connaît une forte croissance, portée par la convergence de réglementations strictes en matière d'efficacité énergétique, le développement des réseaux de chauffage urbain et l'essor du secteur de la chimie industrielle. Selon un article publié par l'Institut pour l'intégration des marchés et la politique économique en juin 2023, l'industrie chimique représente le troisième secteur industriel du pays, avec une valeur ajoutée brute directe de 38,2 milliards de dollars et une valeur ajoutée brute totale de 81 milliards de dollars. Elle contribue ainsi à hauteur de 3,6 % à la production manufacturière et de 2,3 % à la valeur ajoutée brute nationale. De plus, ce secteur offre des opportunités d'emploi à 1,7 million de citoyens, avec un multiplicateur d'emplois de 3,6. Par conséquent, grâce à ces évolutions, le marché de l'isolation des canalisations se développe progressivement à l'échelle nationale.

La combinaison unique d'objectifs climatiques ambitieux, d'une adoption précoce des technologies d'infrastructures intelligentes, de ressources importantes pour la décarbonation industrielle, d'une transformation massive vers la production d'hydrogène vert, d'infrastructures de captage du carbone, de produits chimiques biosourcés et de développements industriels adaptés alimente le marché de l'isolation des canalisations aux Pays-Bas . Comme indiqué dans un article publié par la Green Hydrogen Organization en 2026, la Stratégie nationale 2022-2025 a mis en évidence le besoin en hydrogène vert et en infrastructures régionales, ce qui a permis de porter la capacité installée des électrolyseurs à 500 MW en 2025. De même, entre 2026 et 2030, une forte augmentation de la capacité des électrolyseurs est prévue pour atteindre 4 GW d'ici fin 2030, accompagnée d'un développement des infrastructures et du stockage, ce qui devrait permettre de dynamiser le marché à l'échelle nationale.

Aperçu du marché nord-américain

Le marché de l'isolation des canalisations en Amérique du Nord devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement stimulée par les impératifs de décarbonation industrielle, la modernisation à grande échelle des infrastructures, une réglementation énergétique stricte et d'importantes transformations dans les secteurs de la production d'électricité, du pétrole et du gaz, et de la chimie. Selon les statistiques officielles publiées par l'Energy Innovation Organization en octobre 2022, les installations industrielles américaines utilisent une chaleur à basse température, avoisinant les 165 degrés Celsius, dans différents procédés de fabrication, ce qui représente environ 35 % de la demande de chaleur pour les procédés industriels. Par ailleurs, ce chauffage industriel à basse température a produit 171 millions de tonnes de dioxyde de carbone, soit 3,5 % des émissions totales de CO₂ liées à la consommation d'énergie aux États-Unis. Cela équivaut sensiblement aux émissions annuelles de 37 millions de voitures à essence, de 22 millions de foyers ou de 430 centrales électriques au gaz naturel, ce qui contribue positivement à la croissance du marché.

Le marché de l'isolation des canalisations aux États-Unis connaît une croissance soutenue, portée par l'augmentation des dépenses énergétiques, l'impératif de réaliser des économies d'exploitation, les réglementations strictes en matière d'efficacité énergétique et les normes de construction, les programmes fédéraux et les partenariats public-privé, le développement des infrastructures énergétiques et industrielles, ainsi que la prise de conscience croissante des enjeux de développement durable et de l'impact environnemental. Selon les estimations gouvernementales publiées par l'EIA en août 2024, les dépenses énergétiques du pays ont progressé de 22 % en 2022, dépassant 1 700 milliards de dollars. Cette hausse a entraîné une augmentation des prix du pétrole pour le transport et du gaz naturel. Par ailleurs, les dépenses énergétiques par habitant, corrigées de l'inflation, s'élevaient à 5 200 dollars, l'Alaska affichant les dépenses les plus élevées (13 100 dollars), suivie du Wyoming (11 200 dollars), contribuant ainsi à l'expansion du marché.

La présence de crédits d'impôt pour les investissements dans une économie propre, de mandats fédéraux de décarbonation et d'objectifs de carboneutralité, d'investissements majeurs dans des projets industriels, de l'expansion des réseaux de chaleur et des initiatives de construction écologique, ainsi que de la stratégie relative aux minéraux critiques et du soutien à la fabrication, sont autant de facteurs qui stimulent le marché de l'isolation des tuyaux au Canada . Selon un article publié par le gouvernement du Canada en mars 2026, les émissions de gaz à effet de serre du pays s'élevaient à 694 tonnes métriques de dioxyde de carbone, soit une diminution de 65 tonnes métriques (8,5 %). De plus, l'intensité des émissions de l'ensemble de l'économie nationale diminue continuellement de 45 % depuis 2023. Cette baisse est principalement attribuable à des facteurs tels que l'amélioration de l'efficacité, la modernisation des procédés industriels, les modifications structurelles de l'économie et la substitution des combustibles, ce qui a un impact positif sur la croissance du marché.

Principaux acteurs du marché de l'isolation des canalisations :

- Owens Corning (États-Unis)

- Johns Manville (États-Unis)

- Isolation Knauf (États-Unis)

- ITW (Illinois Tool Works) (États-Unis)

- Armacell (Allemagne)

- Laine de roche (Danemark)

- Kingspan (Irlande)

- K-flex (Italie)

- Saint-Gobain (France)

- BASF (Allemagne)

- Covestro (Allemagne)

- Kaimann GmbH (Allemagne)

- Groupe Paroc (Finlande)

- NMC (Belgique)

- ODE YALITIM (Turquie)

- Wincell (Chine)

- Huamei (Chine)

- Produits Dyplast (États-Unis)

- Aeroflex USA, Inc. (États-Unis)

- PERMA-PIPE International Holdings, Inc (États-Unis)

- Groupe STATS (Royaume-Uni)

- EPOMS Sdn Bhd (Malaisie)

- Tenaris (Luxembourg)

- Oatey Co. (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Owens Corning est un acteur majeur du secteur de l'isolation des tuyaux en fibre de verre. Forte de sa notoriété et de son vaste réseau de distribution, l'entreprise dessert les applications commerciales et industrielles. Elle se concentre sur le développement de solutions d'isolation innovantes qui améliorent l'efficacité énergétique et répondent aux exigences changeantes des codes du bâtiment en Amérique du Nord.

- Johns Manville est un fabricant de premier plan d'isolants de tuyauterie en fibre de verre et en laine minérale, reconnu pour son engagement envers la qualité de ses produits et son expertise technique. L'entreprise privilégie les pratiques de fabrication durables et propose des systèmes d'isolation complets conçus pour répondre aux exigences des applications industrielles et mécaniques les plus pointues.

- Knauf Insulation s'est imposée comme un acteur majeur du marché de l'isolation des canalisations grâce à son engagement en faveur du développement durable et des principes de l'économie circulaire. L'entreprise investit massivement dans les technologies de fabrication de pointe afin de produire des matériaux d'isolation haute performance répondant aux exigences d'efficacité thermique et d'isolation acoustique.

- ITW (Illinois Tool Works) propose des solutions d'isolation de tuyauterie spécialisées, intégrées à sa vaste gamme de produits de construction et de systèmes de fixation. Sa structure opérationnelle décentralisée lui permet d'entretenir des relations étroites avec ses clients et de répondre efficacement aux besoins des marchés régionaux en matière d'isolation mécanique.

- Armacell est un leader mondial de l'isolation en mousse souple pour équipements mécaniques, reconnu pour ses produits élastomères innovants qui offrent une maîtrise supérieure de la condensation et des économies d'énergie. L'entreprise privilégie le développement de technologies d'isolation durables et possède des sites de production répartis sur plusieurs continents afin de répondre aux besoins variés des applications industrielles et de CVC.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial de l'isolation des canalisations est relativement consolidé, les cinq principaux fabricants – Owens Corning, Armacell, Johns Manville, Rockwool et Knauf Insulation – détenant la majorité des parts de marché. Par ailleurs, les acteurs majeurs mettent en œuvre des initiatives stratégiques axées sur l'innovation produit et le développement durable, en investissant massivement dans des matériaux et des procédés de fabrication écologiques afin de se conformer aux réglementations mondiales de plus en plus strictes en matière d'efficacité énergétique. Les entreprises étendent leur présence géographique par le biais d'acquisitions stratégiques et d'agrandissements de leurs installations, notamment dans la région Asie-Pacifique, en forte croissance. Par exemple, en janvier 2023, Perma-Pipe International Holdings, Inc. a conclu une coentreprise avec Gulf Insulation Group en Arabie saoudite pour la fourniture de systèmes de canalisations pré-isolés, d'époxy thermocollé (interne et externe), la fabrication de canalisations et des services de revêtement trois couches d'époxy thermocollé, contribuant ainsi à dynamiser le secteur de l'isolation des canalisations.

Paysage concurrentiel du marché de l'isolation des canalisations :

Développements récents

- En avril 2025, STATS Group et EPOMS Sdn Bhd ont obtenu avec succès un contrat d'isolation de pipelines de 3 ans, comprenant une option d'un an supplémentaire, avec un important opérateur pétrolier et gazier basé en Malaisie pour couvrir les pipelines offshore et onshore situés à Sabah, Sarawak et en Malaisie péninsulaire.

- En novembre 2023, Tenaris a acquis de manière significative l'unité commerciale de revêtement de tuyaux de Mattr pour 182,6 millions de dollars américains, ce qui comprend un fonds de roulement approximatif et 16,9 millions de dollars américains supplémentaires en espèces, tout en obtenant les approbations réglementaires en Norvège et au Mexique.

- En août 2023, Oatey Co. a acquis Lansas BV afin d'étendre sa présence dans le secteur des eaux en Europe en intégrant les employés exceptionnels, les technologies innovantes et l'usine de fabrication de Lansas.

- Report ID: 8471

- Published Date: Mar 25, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.