Perspectives du marché des matériaux d'isolation électrique :

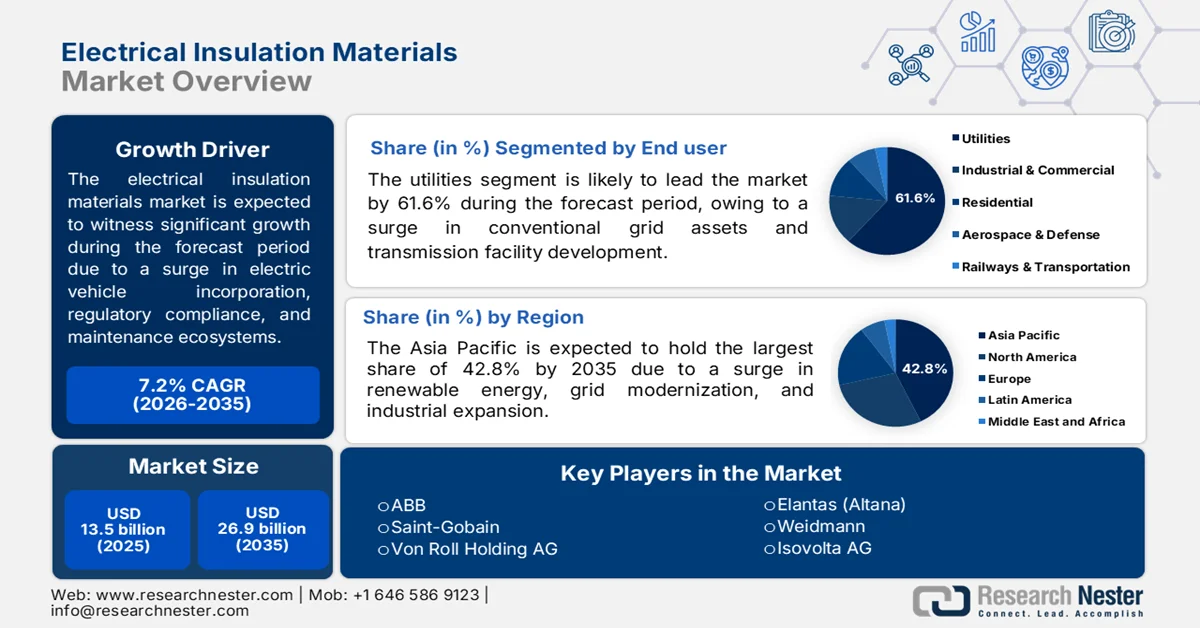

Le marché des matériaux d'isolation électrique était évalué à 13,5 milliards de dollars en 2025 et devrait atteindre 26,9 milliards de dollars d'ici fin 2035, augmentant progressivement à un TCAC de 7,2 % au cours de la période de prévision, c'est-à-dire de 2026 à 2035. En 2026, la taille du secteur des matériaux d'isolation électrique est estimée à 14,4 milliards de dollars.

Le marché mondial des matériaux d'isolation électrique est en pleine croissance, au-delà des forces industrielles traditionnelles, notamment la modernisation des réseaux électriques, l'adoption des véhicules électriques, la conformité réglementaire, la transition démographique, l'essor des écosystèmes de maintenance prédictive et les normes de souscription. Selon les statistiques officielles publiées par la Commission sur la transition énergétique en septembre 2024, dans le cadre de scénarios de neutralité carbone, la longueur totale des réseaux électriques devrait augmenter de plus de 50 % d'ici fin 2050, représentant un investissement de 22 500 milliards de dollars. Par ailleurs, l'Agence internationale de l'énergie (AIE) a démontré qu'en cas de retard dans la modernisation des réseaux, les pays pourraient manquer les 58 Gt d'économies d'émissions cumulées d'ici la fin de la même année. Cela équivaut aux émissions mondiales de dioxyde de carbone du secteur de l'énergie au cours des quatre dernières années et représente près de 430 % du budget carbone restant pour un scénario de réchauffement de 1,5 °C, alimentant ainsi la croissance du marché à l'échelle mondiale.

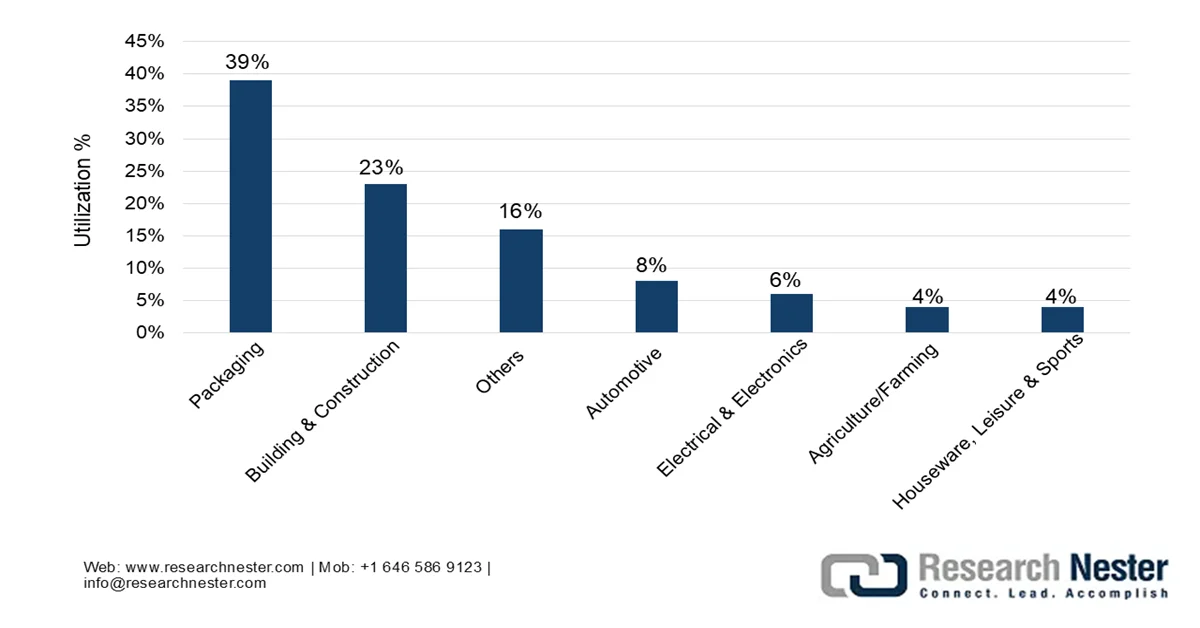

Par ailleurs, la transition démographique de la main-d'œuvre dans le secteur des services publics, l'importance accrue accordée aux spécifications des matériaux pour les assurances et le recours aux matières premières polymères de seconde vie provenant d'industries non liées sont autant de tendances qui dynamisent le marché mondial. Selon les statistiques officielles publiées par la NLM en juin 2024, plus de 300 millions de tonnes de plastique sont produites chaque année dans le monde pour les consommateurs. De plus, le secteur le plus consommateur de plastique est celui de l'emballage, qui représente environ 40 % de la consommation mondiale totale de plastique, grâce à sa durabilité, sa légèreté et son efficacité en matière de conservation. En outre, environ 90,6 % des plastiques sont généralement issus de combustibles fossiles, tandis que d'autres formes, comme les plastiques recyclés mécaniquement, représentent 8,9 %. Enfin, l'utilisation accrue du plastique par différentes industries a conduit à une optimisation de la durabilité des polymères, devenue un objectif primordial pour l'ensemble du marché.

Utilisation du plastique dans différents secteurs industriels pour une durabilité des polymères, 2024

Source : NLM

Clé Matériaux d'isolation électrique Résumé des informations sur le marché:

Points saillants régionaux :

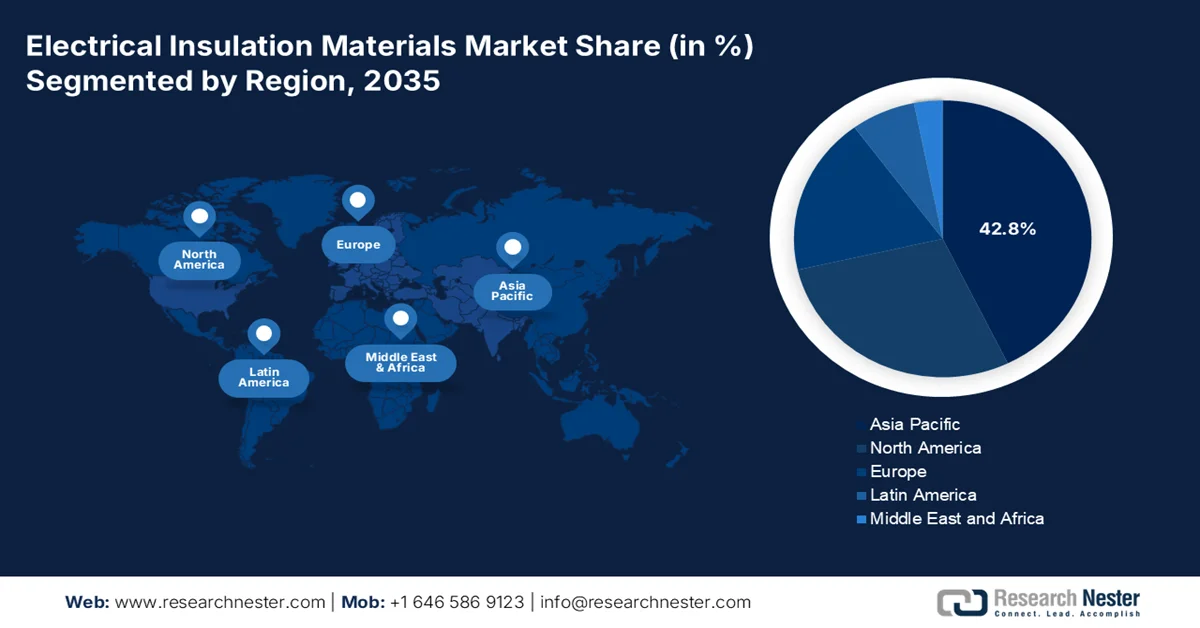

- Le marché des matériaux d'isolation électrique en Asie-Pacifique devrait représenter 42,8 % du marché mondial d'ici 2035, grâce à l'accélération des investissements dans les énergies renouvelables, à l'industrialisation rapide, aux initiatives de modernisation des réseaux électriques et à de solides capacités de production.

- L’Europe devrait enregistrer la croissance la plus rapide du marché entre 2026 et 2035, stimulée par les stratégies d’intégration des énergies renouvelables, des réglementations environnementales strictes et le développement des projets d’électrification transfrontaliers.

Analyse du segment :

- Le secteur des services publics devrait s'assurer une part de marché de 61,6 % dans le marché des matériaux d'isolation électrique d'ici 2035, grâce à la modernisation continue des infrastructures de réseau vieillissantes et à l'expansion des investissements dans les réseaux de transport d'électricité.

- Le sous-segment des fils et câbles devrait représenter la deuxième part de marché la plus importante entre 2026 et 2035, sous l'effet de la forte demande en infrastructures de transmission de données et du déploiement croissant des réseaux mondiaux de câbles sous-marins à fibres optiques.

Principales tendances de croissance :

- Isolation de refroidissement par immersion liquide pour centres de données

- Transition énergétique solaire pilotée par l'espace

Principaux défis :

- Des normes de conformité réglementaire strictes et divergentes

- Obsolescence technologique des systèmes d'isolation traditionnels

Acteurs clés : DuPont, 3M, Hitachi, Nitto Denko, Toray, Siemens, ABB, Saint-Gobain, Von Roll Holding AG, Elantas, Weidmann, Isovolta AG, Krempel, Tesa SE, Röchling Group, Dr. Dietrich Müller GmbH, ITW Formex, Avery Dennison, Mica Manufacturing Co. Pvt. Ltd., Sichuan EM Technology, Clariant, TopBuild Corp., BASF.

Mondial Matériaux d'isolation électrique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 13,5 milliards de dollars américains

- Taille du marché en 2026 : 14,4 milliards de dollars américains

- Taille du marché prévue : 26,9 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 42,8 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : Chine, États-Unis, Allemagne, Japon, Inde

- Pays émergents : Corée du Sud, Vietnam, Brésil, Arabie saoudite, Indonésie

Last updated on : 13 May, 2026

Marché des matériaux d'isolation électrique - Facteurs de croissance et défis

Facteurs de croissance

- Isolation par immersion liquide pour le refroidissement des centres de données : La transition du refroidissement par air au refroidissement par immersion liquide dans les centres de données haute performance a engendré de nouvelles exigences spécifiques en matière de matériaux d'isolation électrique. Selon les estimations gouvernementales publiées par le Congrès en janvier 2026, la consommation énergétique annuelle des centres de données américains s'élevait à environ 176 TWh en 2023, soit près de 4,4 % de la consommation électrique nationale. De plus, il est prévu que cette consommation double, voire triple, d'ici fin 2028, représentant ainsi près de 12 % de la consommation électrique nationale. Par ailleurs, un centre de données américain de 100 mégawatts peut consommer l'équivalent en eau de 2 600 foyers, ce qui entraîne une consommation d'eau directe liée aux différents systèmes de refroidissement et stimule ainsi le marché mondial des matériaux d'isolation électrique.

- Transition vers l'énergie solaire spatiale : Les projets d'énergie solaire spatiale engendrent des exigences croissantes en matière d'isolation pour la transmission d'énergie en environnements extrêmes, ce qui a un impact positif sur le marché. Selon un article du Département de l'Énergie américain publié en avril 2026, les satellites solaires laser présentent des coûts de démarrage volontairement faibles, compris entre 500 millions et 1 milliard de dollars américains. Parallèlement, les satellites solaires à micro-ondes assurent une transmission d'énergie continue et stable à travers les nuages, la pluie et autres conditions atmosphériques. De plus, ils offrent une puissance de 1 GW vers un récepteur terrestre, suffisante pour alimenter des sites de grande envergure et favorisant ainsi l'expansion du marché.

- Atténuation de la corrosion dans les centrales solaires désertiques : Les installations solaires de grande envergure situées dans des environnements arides et poussiéreux, tels que le désert d’Atacama et la péninsule arabique, sont confrontées à un défi d’isolation particulier. Ce défi inclut l’infiltration de poussières abrasives combinée à la corrosion due à la condensation. De plus, contrairement aux installations côtières ou tempérées, les centrales solaires désertiques subissent des températures diurnes élevées, une faible humidité et des épisodes soudains de rosée nocturne, ainsi que la condensation qui entraîne une accumulation de poussière. Celle-ci forme une boue conductrice qui se propage sur les surfaces des isolateurs et accélère leur corrosion. Par ailleurs, les isolateurs standard en caoutchouc de silicone hydrophobe, efficaces dans les zones industrielles polluées, se dégradent plus rapidement sous l’effet de ce cycle abrasion-condensation, car les particules de poussière s’incrustent dans la surface du caoutchouc, retenant l’humidité.

Défis

- Des normes de conformité réglementaires strictes et divergentes : les fabricants doivent simultanément satisfaire à de multiples réglementations, souvent contradictoires, en matière de sécurité incendie, d'environnement et de performances électriques, selon les régions. Un matériau homologué pour une utilisation dans les infrastructures ferroviaires européennes peut échouer aux tests de propagation des flammes ou de toxicité des fumées en Amérique du Nord, obligeant les entreprises à maintenir des gammes de produits et des processus de certification distincts. La transition mondiale en cours, qui vise à abandonner les retardateurs de flamme halogénés et certaines substances perfluoroalkylées et polyfluoroalkylées, complexifie encore la situation, car les matériaux de substitution nécessitent une requalification approfondie par les fabricants d'équipement d'origine. Par ailleurs, les organismes de réglementation mettent à jour leurs normes de manière asynchrone, contraignant les fabricants à un effort constant de rattrapage plutôt qu'à une phase d'innovation, ce qui nuit au marché des matériaux d'isolation électrique.

- Obsolescence technologique des systèmes d'isolation anciens : une part importante des infrastructures électriques existantes, des transformateurs de puissance aux moteurs industriels, repose encore sur des technologies d'isolation datant de plusieurs décennies, inadaptées aux conditions d'exploitation modernes. De plus, avec l'intégration croissante des énergies renouvelables intermittentes et l'introduction des cycles de charge à très haute tension par les véhicules électriques, les matériaux anciens, tels que le papier kraft conventionnel, les systèmes imprégnés d'huile et les thermoplastiques standard, se dégradent plus rapidement que prévu, augmentant ainsi le risque de défaillance prématurée et d'arrêts imprévus. Par conséquent, la modernisation de ce parc installé est techniquement complexe et économiquement peu intéressante pour les propriétaires d'actifs, qui privilégient des réparations immédiates et moins coûteuses à une refonte complète. Cependant, le maintien d'une isolation obsolète accroît la fréquence de maintenance et réduit la fiabilité globale du système, ce qui constitue un frein au marché.

Taille et prévisions du marché des matériaux d'isolation électrique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,2% |

|

Taille du marché de l'année de référence (2025) |

13,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

26,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des matériaux d'isolation électrique :

Analyse du segment des utilisateurs finaux

Parmi les utilisateurs finaux, le secteur des services publics devrait représenter la plus grande part du marché des matériaux d'isolation électrique d'ici fin 2035, avec 61,6 %. Cette croissance est principalement due à l'exploitation continue des infrastructures de réseau vieillissantes et au déploiement simultané de nouvelles infrastructures de transport d'électricité. Les entreprises du secteur de l'énergie s'appuient sur l'isolation pour maintenir la séparation entre les composants conducteurs des transformateurs, des appareillages de commutation, des disjoncteurs et des câbles souterrains, où même une légère dégradation des matériaux peut entraîner des défaillances en cascade. L'environnement opérationnel des services publics est devenu plus exigeant, car les sources d'énergie renouvelables introduisent des flux de puissance variables et des tensions transitoires plus élevées, ce qui exerce une contrainte supplémentaire sur les systèmes d'isolation initialement conçus pour une distribution d'électricité stable et unidirectionnelle.

Analyse du segment d'application

Le sous-segment des fils et câbles, qui fait partie du segment des applications, devrait représenter la deuxième part de marché la plus importante au cours de la période de prévision. La croissance de ce sous-segment est fortement alimentée par son rôle crucial en tant qu'infrastructure essentielle des systèmes modernes, permettant la distribution, la transmission et la production de données et d'électricité dans les secteurs des transports, de l'industrie et du résidentiel. Par ailleurs, les données sont considérées comme la ressource centrale des sociétés numériques, les communications militaires, les appels privés et les transactions commerciales étant fortement dépendants d'Internet. Selon un article publié par Technological Forecasting and Social Change en juin 2025, les câbles de données sous-marins à fibre optique assurent actuellement près de 99 % du trafic de données intercontinental. De plus, plus de 550 câbles de données sous-marins actifs forment un réseau adapté aux télécommunications mondiales, contribuant ainsi à la croissance de ce sous-segment à l'échelle mondiale.

Analyse du segment par type de matériau

D'ici la fin de la période prévue, le segment des thermoplastiques, qui fait partie des matériaux utilisés, devrait représenter la troisième part de marché la plus importante. Le développement de ce segment est largement attribué à son rôle crucial dans la modernisation de la production, grâce à sa capacité à être remodelé et refondu, offrant ainsi une recyclabilité accrue, une plus grande polyvalence et une meilleure rentabilité. Selon un rapport de données publié par l'Institut international du développement durable en juillet 2025, la production de thermoplastiques devrait augmenter d'environ 70 %, passant de près de 350 millions de tonnes à 590 millions de tonnes d'ici fin 2050. Par ailleurs, les thermoplastiques constituent la catégorie de plastiques à partir de laquelle la majorité des produits plastiques, tels que les plastiques à usage unique, sont fabriqués à partir de polyéthylène téréphtalate (PET), de polychlorure de vinyle (PVC), de polystyrène (PS), de polypropylène (PP), de polyéthylène haute densité (PEHD) et de polyéthylène basse densité (PEBD), contribuant ainsi à la forte croissance de ce segment.

Notre analyse approfondie du marché des matériaux d'isolation électrique comprend les segments suivants :

Segment | Sous-segments |

Utilisateur final |

|

Application |

|

Type de matériau |

|

Forme du produit |

|

Fonctionnalité |

|

Niveau de tension |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des matériaux d'isolation électrique - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part de marché des matériaux d'isolation électrique, soit 42,8 %, d'ici fin 2035. Cette croissance est principalement due à une expansion industrielle sans précédent, au déploiement des énergies renouvelables, à la modernisation des réseaux électriques et à la présence de grands groupes industriels. Selon les statistiques officielles publiées par la Banque asiatique de développement (BAD) en avril 2025, les investissements dans les énergies propres dans la région ont augmenté de plus de 900 %, atteignant 729,4 milliards de dollars en 2023, soit près de 45 % des investissements mondiaux. La Chine a contribué majoritairement à ces investissements en collaboration avec l'Inde et sept autres pays. En 2022, les énergies renouvelables représentaient plus de 75 % des nouvelles capacités énergétiques nationales. Grâce à ces évolutions, le marché est en pleine expansion dans toute la région.

Le marché des matériaux d'isolation électrique en Chine connaît une croissance significative, grâce à l'existence du plus grand site de production d'équipements électriques du pays, à des objectifs ambitieux en matière d'énergies renouvelables, à la priorité accordée aux industries chimiques et pétrochimiques, et à la production de carburant d'aviation durable et de méthanol vert. Selon un article publié par le Bureau d'information du Conseil des affaires d'État en septembre 2025, la Chine vise une croissance annuelle moyenne de plus de 5 % de la valeur ajoutée des secteurs chimiques et pétrochimiques d'ici fin 2026. Cet objectif repose sur une reprise de l'activité économique, portée par une forte accélération des progrès technologiques, scientifiques et industriels, ainsi que par une réduction significative des émissions de carbone et de la pollution, contribuant ainsi à la croissance du marché chinois.

La revitalisation de l'industrie des semi-conducteurs grâce aux stratégies gouvernementales, la présence d'un écosystème électronique de pointe et la dynamique de l'offre intérieure pour les équipements industriels, l'automobile et l'électronique sont autant de facteurs qui contribuent à la forte croissance du marché des matériaux d'isolation électrique au Japon . Par ailleurs, ce marché, qui représentait 16,4 milliards de dollars en 2025, devrait atteindre 17,8 milliards de dollars fin 2026. De plus, il est en passe d'atteindre 36,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 8,4 %. Enfin, selon un article de l'ITA de novembre 2025, l'industrie des semi-conducteurs japonaise a atteint 51 milliards de dollars en 2025, grâce à une croissance soutenue et à l'augmentation des investissements dans les circuits intégrés de mémoire et de logique, renforçant ainsi sa présence sur le marché.

Analyse de la taille de l'industrie des semi-conducteurs au Japon, 2022-2025

Année | Taille du marché (milliards de dollars américains) | Croissance d'une année sur l'autre | Taux de change |

2022 | 48.1 | 10,2% | 131,4 |

2023 | 48,7 | -2,9% | 140,4 |

2024 | 47,4 | 1,4% | 150,5 |

2025 | 51,8 | 9,4% | 148,9 |

Source : ITA

Aperçu du marché européen

Le marché européen des matériaux d'isolation électrique devrait connaître la croissance la plus rapide au cours de la période de prévision. Le développement de ce marché est fortement stimulé par la modernisation des infrastructures pour l'intégration des énergies renouvelables, des réglementations environnementales strictes entre les pays, l'objectif zéro pollution et la multiplication des projets transfrontaliers. Selon les données officielles publiées par la Commission européenne en 2026, la vision zéro pollution pour 2050 vise à améliorer la qualité de l'air afin de réduire de 55 % le nombre de décès prématurés dus à la pollution atmosphérique. Vient ensuite l'optimisation de la qualité de l'eau par la réduction de 50 % des déchets plastiques en mer et de 30 % des microplastiques dans l'environnement. L'objectif est également d'améliorer la qualité des sols en réduisant de 50 % les pertes de nutriments et l'utilisation de pesticides chimiques, contribuant ainsi à dynamiser le développement du marché européen.

Le marché allemand du plastique connaît une croissance soutenue, grâce à la présence d'une industrie chimique de pointe, d'installations de production d'équipements énergétiques, de systèmes d'automatisation industrielle et du secteur automobile, ainsi qu'à une politique fédérale ambitieuse et au programme de modernisation du réseau électrique. Selon un article publié par Green Carbon en mars 2024, l'institut allemand Nova a démontré la production de 373 millions de tonnes de plastique à partir de matières premières fossiles, tandis que l'association professionnelle Plastics Europe a recensé une production de 391 millions de tonnes. Parallèlement, l'OCDE prévoit une production d'environ 600 millions de tonnes de plastique d'ici fin 2060. Cette augmentation de la production offre donc un potentiel de croissance considérable pour le marché allemand.

La dynamique de croissance sans précédent, l'ambitieuse transition énergétique axée sur l'éolien et le solaire, la modernisation prioritaire du réseau électrique, le développement des infrastructures touristiques, l'accent mis sur les initiatives de recherche financées au niveau régional et les politiques de transition énergétique sont autant de facteurs qui stimulent le marché des matériaux d'isolation électrique en Grèce . Selon un article publié par l'ITA en mai 2024, l'électricité produite par l'hydroélectricité et les énergies renouvelables représente 57 % du mix énergétique du pays, soit une hausse de 8,5 % par rapport à 2022. Par ailleurs, le gouvernement grec a soumis à la Commission européenne, en 2023, son plan national pour l'énergie et le climat, qui fixe des objectifs ambitieux en matière d'énergies renouvelables à atteindre d'ici fin 2030, ce qui augure bien pour le développement et l'expansion du marché.

Aperçu du marché nord-américain

Le marché des matériaux d'isolation électrique en Amérique du Nord devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par la modernisation des réseaux électriques vieillissants, l'électrification croissante des transports et le développement des infrastructures d'énergies renouvelables au Canada et aux États-Unis. Selon les statistiques officielles publiées par le Center for Sustainable Systems en 2026, 82 % de l'énergie consommée aux États-Unis provient des combustibles fossiles, suivis par 8,7 % du nucléaire et 9,1 % des énergies renouvelables. Par ailleurs, l'énergie solaire et éolienne sont les sources d'énergie renouvelables dont la croissance est la plus rapide, contribuant à moins de 3 % de la consommation énergétique totale du pays. De plus, les États-Unis disposent d'un potentiel technique d'énergies renouvelables d'environ 463 400 TWh, soit plus de 100 fois la capacité de production d'électricité, ce qui stimule la croissance du marché dans la région.

Utilisation des énergies renouvelables aux États-Unis, 2013-2023

Année | Biomasse (quads) | Hydroélectricité (quads) | Vent (Quads) | Solaire (Quads) | Géothermie (Quads) |

2013 | 4,8, 73,8% | 0,9, 13,9% | 0,5, 8,7% | 0,1, 1,8% | 0,1, 1,8% |

2014 | 5,0, 73,8% | 0,8, 13,0% | 0,6, 9,1% | 0,1, 2,4% | 0,1, 1,7% |

2015 | 5,0, 73,4% | 0,8, 12,4% | 0,6, 9,5% | 0,2, 2,9% | 0,1, 1,7% |

2016 | 5,0, 71,1% | 0,9, 12,8% | 0,7, 10,9% | 0,2, 3,5% | 0,1, 1,7% |

2017 | 5,0, 68,3% | 1,0, 13,9% | 0,8, 11,8% | 0,3, 4,5% | 0,1, 1,6% |

2018 | 5,1, 67,7% | 1,0, 13,2% | 0,9, 12,3% | 0,3, 5,1% | 0,1, 1,6% |

2019 | 5,0, 66,6% | 0,9, 12,9% | 1,0, 13,3% | 0,4, 5,7% | 0,1, 1,5% |

2020 | 4,5, 62,3% | 0,9, 13,3% | 1,1, 15,8% | 0,5, 7,0% | 0,1, 1,6% |

2021 | 4,7, 62,1% | 0,8, 11,2% | 1,2, 16,9% | 0,6, 8,2% | 0,1, 1,5% |

2022 | 4,8, 60,0% | 0,8, 10,7% | 1,4, 18,3% | 0,7, 9,4% | 0,1, 1,5% |

2023 | 4,9, 60,4% | 0,8, 9,8% | 1,4, 17,6% | 0,8, 10,6% | 0,1, 1,5% |

Source : Centre pour les systèmes durables

Le marché des matériaux d'isolation électrique aux États-Unis connaît une croissance soutenue, notamment grâce aux financements fédéraux pour la modernisation du réseau électrique, à l'électrification croissante des flottes commerciales et à la multiplication des phénomènes météorologiques extrêmes. Comme indiqué dans un article publié par le Département de l'Énergie en mars 2026, le Bureau de l'Électricité (OE) a annoncé une opportunité de financement estimée à 1,9 milliard de dollars pour accélérer la modernisation du réseau électrique national. Cet investissement vise à répondre à la demande croissante d'électricité et aux exigences en matière de ressources, tout en réduisant les factures d'électricité des entreprises et des ménages. Dans ce contexte, différents projets ont été sélectionnés dans le cadre du programme SPARK (Speed to Power through Accelerated Reconductoring and other Key Advanced Transmission Technology Upgrades), contribuant ainsi à la croissance du marché.

La présence de priorités nationales bien définies axées sur le développement des énergies renouvelables et l'électrification, l'expansion des infrastructures de transport d'électricité, les stratégies gouvernementales, le besoin croissant d'un réseau électrique et le Cadre pancanadien sur la croissance propre et les changements climatiques sont autant de tendances qui stimulent le marché canadien . Selon un article publié par Ressources naturelles Canada en août 2025, le produit intérieur brut (PIB) du secteur des énergies propres au Canada devrait atteindre 107 milliards de dollars américains, une croissance fortement alimentée par des investissements annuels de 58 milliards de dollars américains d'ici la fin de 2030 et la création de plus de 600 000 emplois. De plus, on prévoit qu'entre 140 et 190 GW de capacité de production d'électricité propre supplémentaire seront nécessaires d'ici la fin de 2050, ce qui représente une formidable opportunité de croissance pour le marché.

Principaux acteurs du marché des matériaux d'isolation électrique :

- DuPont (États-Unis)

- 3M (États-Unis)

- Hitachi (Japon)

- Nitto Denko (Japon)

- Toray (Japon)

- Siemens (Allemagne)

- ABB (Suisse)

- Saint-Gobain (France)

- Von Roll Holding AG (Suisse)

- Élantas (Altana) (Allemagne)

- Weidmann (Suisse)

- Isovolta AG (Autriche)

- Krempel (Allemagne)

- Tesa SE (Allemagne)

- Groupe Röchling (Allemagne)

- Dr Dietrich Müller GmbH (Allemagne)

- ITW Formex (États-Unis)

- Avery Dennison (États-Unis)

- Mica Manufacturing Co. Pvt. Ltd. (Inde)

- Technologie EM du Sichuan (Chine)

- Clariant (Suisse)

- TopBuild Corp. (États-Unis)

- BASF (Allemagne)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- DuPont est reconnu comme un acteur majeur de l'innovation dans le domaine des isolants polymères haute performance, notamment grâce à ses marques Nomex et Kapton, qui font référence en matière de résistance thermique et diélectrique. L'entreprise s'attache en permanence à développer des matériaux de nouvelle génération répondant aux exigences rigoureuses des moteurs de véhicules électriques et des transformateurs haute tension.

- 3M s'appuie sur son expertise pointue des technologies des fluoropolymères et des charges céramiques pour concevoir des solutions d'isolation flexibles destinées aux applications exigeantes des câbles aérospatiaux et industriels. L'entreprise privilégie la fiabilité et la résistance au vieillissement à long terme, ce qui fait de ses rubans et matériaux d'intégration une solution de choix pour les projets d'infrastructures critiques.

- Hitachi intègre sa division des matériaux d'isolation à son expertise plus large en matière de systèmes d'alimentation électrique, en se concentrant sur les résines époxy de pointe et l'isolation des bobines pour les machines tournantes industrielles. L'entreprise privilégie la compatibilité avec les transformateurs à haut rendement afin de soutenir la modernisation du réseau et l'intégration des énergies renouvelables.

- Nitto Denko est spécialisée dans les produits d'isolation en couches minces et adhésifs, et plus particulièrement dans les rubans isolants ultra-minces destinés à l'électronique grand public compacte et aux capteurs automobiles. L'entreprise investit massivement dans les technologies de dissipation thermique afin de garantir l'intégrité de l'isolation dans les unités de commande électroniques à haute densité.

- Toray met à profit son expertise en ingénierie des polymères pour produire des films de polypropylène et de polyester de haute qualité destinés aux condensateurs de puissance et aux stratifiés flexibles. L'entreprise s'attache à obtenir une pureté électrique et une stabilité dimensionnelle exceptionnelles afin de répondre aux exigences rigoureuses des systèmes de transmission de signaux et de stockage d'énergie.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché des matériaux d'isolation électrique se caractérise par un paysage mature, fragmenté et concurrentiel, dominé par des conglomérats chimiques et industriels diversifiés, ainsi que par des fabricants d'isolants spécialisés. Le premier niveau de concurrence comprend des géants américains tels que DuPont et 3M, des acteurs européens de premier plan comme Siemens et ABB, et des leaders japonais comme Hitachi et Nitto Denko. Ces entreprises s'appuient sur d'importantes capacités de R&D, des réseaux de distribution mondiaux et une forte notoriété de marque pour maintenir leurs positions sur le marché. Par ailleurs, en août 2025, Hitachi Energy a étendu sa production d'isolants pour transformateurs en Inde en visant à doubler sa capacité de production de carton pressé. Grâce à cette expansion, l'usine de Mysore devrait devenir, d'ici fin 2027, une unité de production de carton pressé à très faible empreinte carbone, sans utilisation de combustibles fossiles pour la génération de chaleur, contribuant ainsi à dynamiser le secteur des matériaux d'isolation électrique à l'échelle mondiale.

Paysage concurrentiel du marché :

Développements récents

- En octobre 2025, Clariant a finalisé son investissement de 127,7 millions de dollars dans l'usine de Daya Bay, avec la deuxième ligne de production pleinement opérationnelle, ce qui a encore renforcé sa capacité à répondre à la demande croissante de solutions ignifuges durables, notamment en Asie et dans d'autres pays.

- En octobre 2025, TopBuild Corp. a acquis avec succès Specialty Products and Insulation pour 1 milliard de dollars américains, ce qui a permis de positionner l'organisation combinée en offrant aux consommateurs des solutions avancées et de haute qualité.

- En mai 2024, BASF a fait un choix significatif en faveur d'une fibre de verre durable dans son portefeuille Ultramid® A&B en se fixant l'objectif ambitieux de réduire ses émissions de portée 3.1 de 15 % d'ici fin 2030 et d'atteindre la neutralité carbone d'ici fin 2050.

- Report ID: 8560

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.