Perspectives du marché du dépôt physique en phase vapeur :

Le marché du dépôt physique en phase vapeur (DPP) était estimé à 19,18 milliards USD en 2025 et devrait dépasser 42,18 milliards USD d'ici 2035, avec un TCAC de plus de 8,2 % sur la période 2026-2035. En 2026, le secteur du DPP est estimé à 20,6 milliards USD.

Les techniques de dépôt physique en phase vapeur (PVD) permettent d'appliquer des couches minces et des revêtements afin d'améliorer la durabilité, les performances et l'esthétique des produits. Le marché du dépôt physique en phase vapeur est principalement porté par les avancées technologiques, la demande croissante de matériaux avancés et la fabrication de précision. Des innovations telles que les techniques avancées de pulvérisation cathodique et d'évaporation améliorent la qualité et l'uniformité des revêtements. Par exemple, la pulvérisation cathodique magnétron est un procédé de dépôt physique en phase vapeur qui offre une large plage de dépôt, une vitesse de dépôt élevée, un contrôle aisé, une grande surface de revêtement et une forte adhérence du film. Ces avantages ont favorisé l'adoption de la pulvérisation cathodique magnétron dans la fabrication des batteries au lithium.

De plus, les consommateurs privilégient de plus en plus les produits écologiques, notamment ceux dotés de revêtements durables. Contrairement aux techniques de revêtement alternatives, les revêtements PVD sont plus respectueux de l'environnement, car ils utilisent généralement moins de produits chimiques dangereux et produisent moins de déchets. Par exemple, le nitrure de titane (TiN) est une technologie respectueuse de l'environnement, car elle ne génère pas de sous-produits toxiques.

Clé dépôt physique en phase vapeur Résumé des informations sur le marché:

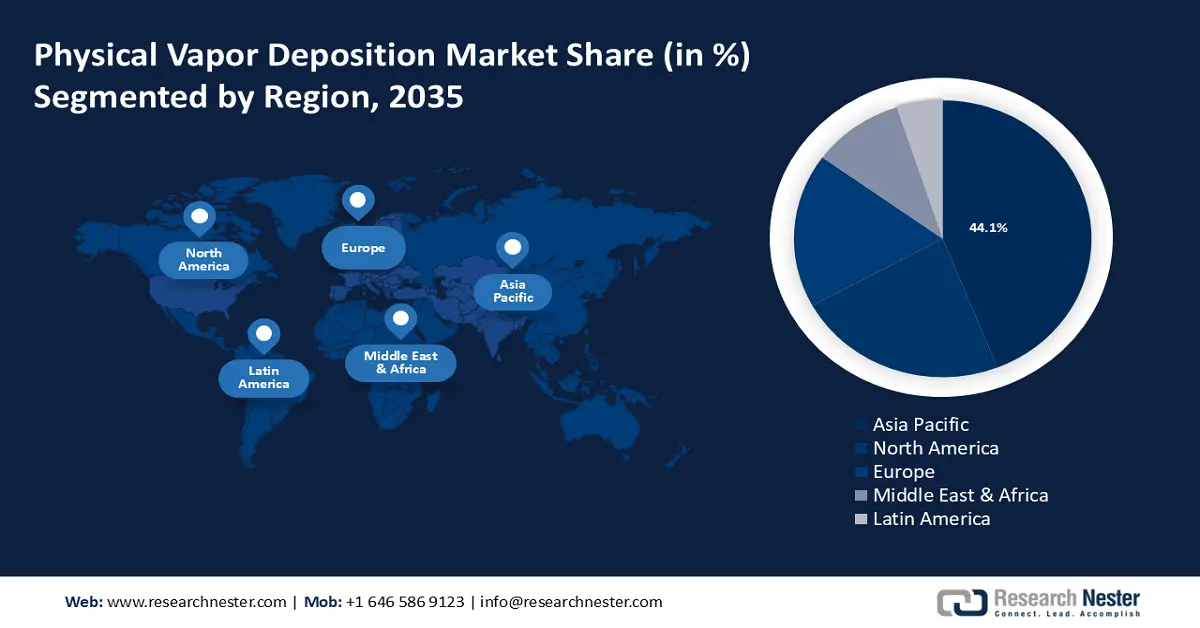

Points forts régionaux :

- Le marché du dépôt physique en phase vapeur en Asie-Pacifique devrait atteindre 44 % d’ici 2035, grâce à l’augmentation des dépenses consacrées aux énergies renouvelables, notamment l’énergie solaire, qui encourage l’utilisation du dépôt physique en phase vapeur (PVD) dans la fabrication.

- Le marché nord-américain devrait connaître une croissance substantielle au cours de la période de prévision, portée par la montée des préoccupations environnementales et l’adoption de technologies de fabrication plus propres.

Analyses sectorielles :

- Le segment de la pulvérisation cathodique sur le marché du dépôt physique en phase vapeur devrait connaître une croissance significative d'ici 2035, grâce à son utilisation intensive dans les applications de semi-conducteurs à couches minces.

- Le segment des semi-conducteurs électroniques sur le marché du dépôt physique en phase vapeur devrait conquérir une part significative d'ici 2035, grâce à la demande croissante en microélectronique et aux innovations basées sur l'IA.

Principales tendances de croissance :

- Croissance du secteur des dispositifs médicaux

- Augmentation de la production automobile

Défis majeurs :

- Coût variable des matières premières

- Manque de main-d'œuvre compétente

Acteurs clés :OC Oerlikon Management AG, Kurt J. Lesker Company, Voestalpine AG, IHI Corporation, HEF Groupe, Kobe Steel Ltd., Lafer S.p.A., Inorcoat.

Mondial dépôt physique en phase vapeur Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 19,18 milliards USD

- Taille du marché 2026 : 20,6 milliards USD

- Taille du marché projetée : 42,18 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 8,2 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 44 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Corée du Sud

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Taïwan

Last updated on : 17 September, 2025

Moteurs de croissance et défis du marché du dépôt physique en phase vapeur :

Moteurs de croissance

- Croissance du secteur des dispositifs médicaux – Les dispositifs médicaux nécessitent des revêtements biocompatibles, résistants à la corrosion et capables de supporter les processus de stérilisation. Les revêtements PVD, tels que le nitrite de chrome (CrN), le nitrure de titane et d'aluminium (TiAIN) et le nitrure de titane et de bore (TiBN), répondent à ces exigences et sont donc adaptés aux implants et aux instruments chirurgicaux.

De plus, les principaux fabricants de dispositifs médicaux adoptent de plus en plus la technologie PVD pour répondre à des normes de performance et des exigences réglementaires plus strictes. Cette adoption est motivée par les avantages des revêtements PVD pour prolonger la durée de vie des dispositifs et améliorer les résultats pour les patients. Par exemple, Kurt J. Lesker Company fabrique une large gamme de dispositifs de dépôt de couches minces PVD pour diverses applications médicales. Parmi ces dispositifs, on trouve TORUS Mag Keeper, TORUS Circular HV et PRO Line PVD 75, qui optimisent les pressions de base des systèmes, automatisent le chargement du substrat et réduisent les temps d'arrêt de la pompe, améliorant ainsi les résultats pour les patients. - Développement du secteur de l'énergie solaire : le dépôt physique en phase vapeur (PVD) est une technologie clé pour la production de couches minces et de revêtements utilisés dans les panneaux solaires. Avec l'adoption croissante de l'énergie solaire, la demande de cellules photovoltaïques performantes et durables augmente, ce qui accroît le besoin de techniques de dépôt physique en phase vapeur (PVD). De plus, les gouvernements et le secteur privé investissent dans les technologies solaires et autres énergies renouvelables. Ces investissements incluent souvent le financement de technologies de fabrication avancées comme le dépôt physique en phase vapeur (PVD).

Les financements et les investissements dans le secteur solaire ont favorisé la R&D dans les technologies PVD. Par exemple, un rapport de 2024 publié par l’Agence internationale de l’énergie (AIE) a indiqué que l’investissement mondial dans la fabrication de cinq importantes technologies d’énergie propre – l’énergie solaire photovoltaïque, l’énergie éolienne, les batteries, les électrolyseurs et les pompes à chaleur – a augmenté de plus de 70 % entre 2022 et 200 milliards de dollars en 2023, ce qui représente près de 4 % de la croissance du PIB mondial. - Production automobile croissante : les automobiles utilisent de plus en plus de revêtements PVD pour améliorer la durabilité, l'esthétique et les performances globales de divers composants, tels que les pièces du moteur, les garnitures extérieures et les roues. L'augmentation de la production automobile s'accompagne d'une demande croissante de revêtements avancés pour les pièces et composants. Selon l'Organisation internationale des constructeurs d'automobiles (OICA), la production mondiale de véhicules automobiles en 2023 était estimée à environ 93,5 millions d'unités. De plus, les constructeurs automobiles s'efforçant de proposer des véhicules plus performants et plus efficaces, notamment des modèles hybrides et électriques, le besoin de revêtements spécialisés pourrait stimuler davantage le marché du dépôt physique en phase vapeur.

Défis

- Coût variable des matières premières – Les procédés PVD nécessitent des matériaux tels que le cuivre, le titane, le zirconium, l'acier inoxydable et l'aluminium. Leur prix peut fluctuer en raison de facteurs tels que les perturbations de la chaîne d'approvisionnement, les enjeux géopolitiques ou l'évolution de la réglementation minière. L'augmentation du coût des matières premières entraîne une hausse des coûts de production des équipements et des revêtements PVD. Cela peut entraîner une hausse des prix pour les utilisateurs finaux, ce qui peut ralentir l'adoption de ces procédés dans les secteurs ou applications sensibles aux coûts.

- Manque de main-d'œuvre compétente – La technologie PVD est complexe et requiert des compétences spécialisées en science des matériaux, en ingénierie et en techniques de fabrication de précision. Une pénurie de professionnels qualifiés, notamment d'ingénieurs et de techniciens, peut limiter la capacité des entreprises à développer, maintenir et améliorer leurs systèmes PVD.

Taille et prévisions du marché du dépôt physique en phase vapeur :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

8,2% |

|

Taille du marché de l'année de référence (2025) |

19,18 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

42,18 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché du dépôt physique en phase vapeur :

Analyse des segments de processus

Le segment de la pulvérisation cathodique devrait représenter environ 48,1 % du marché du dépôt physique en phase vapeur d'ici 2035, grâce à sa large utilisation et à ses avantages significatifs dans diverses applications. Par exemple, la pulvérisation cathodique est largement utilisée pour le dépôt de couches minces dans les dispositifs semi-conducteurs, notamment pour la métallisation, les couches diélectriques et les interconnexions. À mesure que les dispositifs semi-conducteurs se perfectionnent, la technologie de pulvérisation cathodique continue d'évoluer pour répondre à ces besoins. De plus, pour des applications telles que les écrans tactiles et les écrans LED, la pulvérisation cathodique est utilisée pour déposer des oxydes conducteurs transparents comme l'oxyde d'indium (ITO). Ces matériaux assurent la conductivité tout en restant transparents à la lumière visible.

De plus, les fabricants de filtres optiques utilisent fréquemment la technologie de pulvérisation cathodique pour produire des filtres de haute précision. La pulvérisation cathodique est particulièrement adaptée à cette application grâce à sa capacité à déposer des couches fines et uniformes avec un contrôle précis de l'épaisseur et de la composition. Par exemple, Semrock, une filiale d'IDEX Health & Science, fabrique tous ses filtres optiques grâce à la technologie sophistiquée de pulvérisation cathodique par faisceau ionique (IBS), ce qui permet d'obtenir des filtres brevetés de pointe dotés de revêtements en verre dur d'une durabilité exceptionnelle sur un seul substrat en verre dur.

Analyse du segment des utilisateurs finaux

Le segment des semi-conducteurs électroniques devrait enregistrer des revenus importants sur le marché du dépôt physique en phase vapeur dans les années à venir. Cette croissance est due à la hausse de la demande en microélectronique, portée par les avancées technologiques, au besoin croissant d'appareils intelligents et à l'adoption d'innovations de pointe, telles que la 5G et l'intelligence artificielle (IA). À titre d'exemple, le secteur mondial de la microélectronique a atteint plus de 325 milliards de dollars en 2022.

De plus, l'IA et les algorithmes d'apprentissage automatique sont de plus en plus utilisés pour optimiser la conception des semi-conducteurs et améliorer les procédés de fabrication. Dans le cadre du dépôt physique en phase vapeur (PVD), l'IA peut contribuer à affiner les techniques de dépôt, à améliorer l'uniformité des films et à prédire les résultats de différents paramètres de dépôt, améliorant ainsi la qualité et les performances des composants semi-conducteurs.

Notre analyse approfondie du marché du dépôt physique en phase vapeur comprend les segments suivants :

Taper |

|

Processus |

|

Utilisateur final |

|

Substrat |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché du dépôt physique en phase vapeur :

Perspectives du marché APAC

L'industrie de l'Asie-Pacifique devrait dominer le marché avec 44 % de chiffre d'affaires d'ici 2035. L'augmentation des dépenses consacrées aux énergies renouvelables, notamment solaires, encourage l'utilisation du dépôt photovoltaïque (PVD) pour la fabrication de panneaux solaires robustes et performants. La région s'est imposée comme le leader mondial des installations solaires photovoltaïques, avec une forte croissance tirée par des facteurs tels que la sensibilisation croissante aux énergies renouvelables. En particulier, la capacité solaire de l'Asie était estimée à plus de 602 000 mégawatts en 2022.

Le marché du dépôt physique en phase vapeur (PVD) en Chine devrait connaître une croissance annuelle moyenne (TCAC) substantielle, le pays étant l'un des plus grands constructeurs aéronautiques. Les composants aéronautiques sont soumis à des contraintes extrêmes, ce qui nécessite l'utilisation de solutions de revêtement PVD pour garantir leur conformité aux réglementations de sécurité strictes.

Le marché indien du dépôt physique en phase vapeur (PVD) est en pleine croissance grâce aux progrès technologiques et à la demande industrielle croissante. L'accent mis par le pays sur le développement de ses industries des semi-conducteurs et de l'électronique est un facteur clé de l'adoption de la technologie PVD.

L'augmentation des investissements dans les énergies renouvelables en Corée du Sud devrait stimuler le marché du dépôt physique en phase vapeur (PVD) en stimulant la demande de revêtements et de matériaux avancés utilisés dans les panneaux solaires, les éoliennes et d'autres technologies d'énergie renouvelable. Cette tendance entraînera une augmentation des investissements dans la technologie PVD et l'innovation.

Aperçu du marché nord-américain

L'Amérique du Nord devrait connaître une croissance substantielle d'ici 2035. Les préoccupations environnementales croissantes stimulent considérablement le marché du PVD dans la région. Les réglementations environnementales et les objectifs de développement durable incitent les industries à adopter des technologies de fabrication plus propres. Le PVD est apprécié pour son faible impact environnemental et génère généralement moins de déchets et utilise moins de produits chimiques nocifs.

Le marché américain du dépôt physique en phase vapeur (DPP) est un contributeur majeur à l'industrie mondiale du PVD, avec des investissements importants en R&D et en capacités de production. Les agences gouvernementales et les entreprises privées investissent massivement dans la recherche sur le DPP. Les subventions fédérales, ainsi que le financement par capital-risque, soutiennent les avancées de la technologie et des applications du DPP.

L'expansion du secteur des soins de santé au Canada devrait créer d'importantes opportunités pour le marché du dépôt physique en phase vapeur, compte tenu de la demande croissante en dispositifs et technologies médicaux de pointe. Les revêtements PVD sont utilisés pour améliorer la performance et la longévité des dispositifs et instruments médicaux.

Acteurs du marché du dépôt physique en phase vapeur :

- Angstrom Engineering Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- OC Oerlikon Management AG

- Compagnie Kurt J. Lesker

- Voestalpine AG

- Société IHI

- Groupe HEF

- Acier Kobe Ltée.

- Lafer SpA

- Inorcoat

De nombreuses entreprises importantes du marché du dépôt physique en phase vapeur lancent des projets stratégiques pour accroître leur part de marché et consolider leur position dans le secteur. On prévoit que les cinq premières entreprises domineront le marché grâce à des risques calculés, à leur expansion, à la conclusion d'accords et à la participation à des coentreprises.

Développements récents

- En juillet 2024, OC Oerlikon Management AG, leader mondial des solutions de surface PVD, a annoncé le lancement de BALORA TECH PRO pour remplacer le besoin de matières dangereuses telles que le cobalt afin d'améliorer les performances et l'endurance des composants vitaux utilisés dans les industries aérospatiales et de production d'énergie.

- En avril 2023, la société Kurt J. Lesker a inauguré un tout nouveau laboratoire de couches minces PED, doté de multiples outils PVD permettant le dépôt de métaux, d'isolants, de diélectriques et de matériaux organiques. Ce laboratoire est doté d'équipements de métrologie de pointe, notamment d'ellipsométrie, de réflectométrie et de profilométrie de surface, qui contribueront à l'invention de technologies de couches minces.

- Report ID: 6297

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

dépôt physique en phase vapeur Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.