Perspectives du marché des cartouches pharmaceutiques :

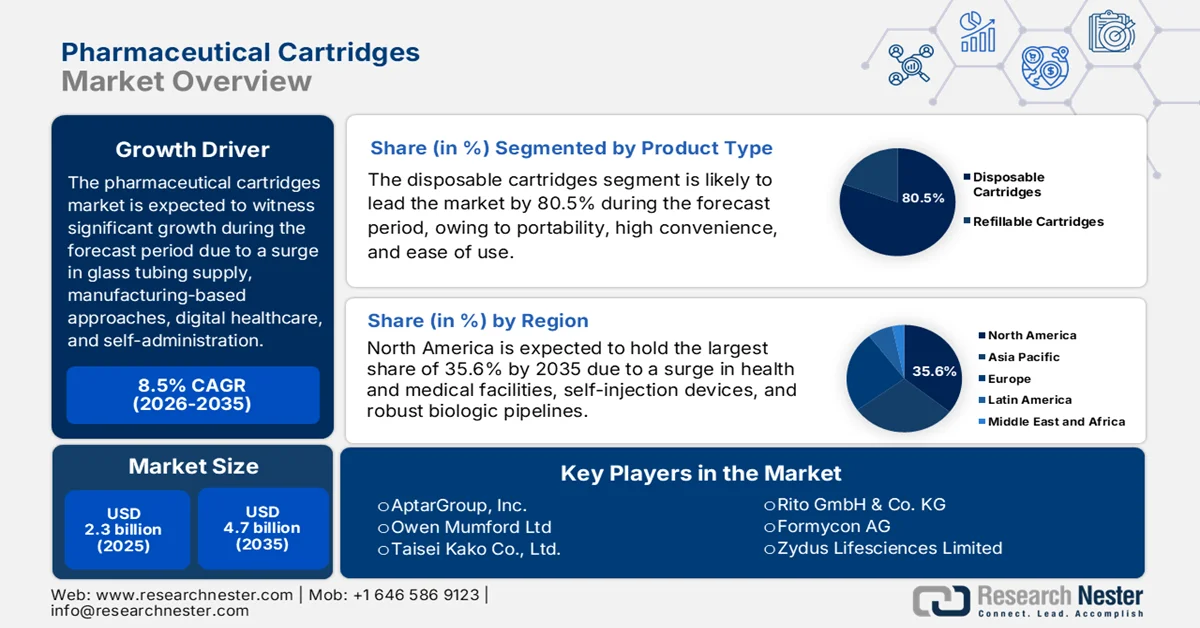

Le marché des cartouches pharmaceutiques représentait plus de 2,3 milliards de dollars en 2025 et devrait atteindre 4,7 milliards de dollars d'ici fin 2035, soit une croissance annuelle composée (TCAC) de 8,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 2,5 milliards de dollars.

Le marché mondial des cartouches pharmaceutiques est profondément remodelé par plusieurs facteurs externes et structurels, notamment l'approvisionnement transfrontalier en tubes de verre, en composants métalliques spécialisés et en résines polymères, le recours accru aux solutions de relocalisation de proximité et la diversification des fournisseurs par les fabricants, ainsi qu'une transition soudaine des modèles de soins de santé vers les soins à domicile et l'auto-administration. Selon les statistiques officielles publiées par l'OEC en avril 2026, la Chine est le premier exportateur de résines polymères, avec une valeur de 1 milliard de dollars, tandis que les États-Unis sont le premier importateur, avec 500 millions de dollars. Par ailleurs, l'Allemagne figure parmi les principaux exportateurs de résines époxy, avec une valeur de 872 millions de dollars, suivie par la Chine en tant qu'importateur, avec 779 millions de dollars. L'externalisation continue de la production de tubes de verre pour les applications pharmaceutiques contribue également à la croissance du marché des cartouches pharmaceutiques.

Analyse comparative des exportations/importations de tubes de verre, de polymères naturels et de résines époxy, 2024

Pays/Composantes | Tubes de verre | Polymères naturels | Résines époxydes | |||

Exportations (USD) | Importation (USD) | Exportations (USD) | Importation (USD) | Exportations (USD) | Importation (USD) | |

Chine | 85,8 millions | 55,7 millions | 1 milliard | - | - | 779 millions |

Japon | 73,8 millions | - | - | - | - | - |

Suède | - | - | 583 millions | - | - | - |

NOUS | 60 millions | 43 millions | 344 millions | 500 millions | 771 millions | 558 millions |

Corée du Sud | - | - | - | 263 millions | 851 millions | - |

Allemagne | - | - | - | 229 millions | 872 millions | 449 millions |

Évaluation du commerce mondial | 353 millions | 3,7 milliards | 6,6 milliards | |||

Valeur du commerce mondial | Moins de 0,005% | 0,017% | 0,029% | |||

Complexité du produit | - | 0,63 | 1,68 | |||

Source : OEC

Par ailleurs, l'adoption de cartouches polymères de grand volume, l'innovation des cartouches à double chambre, les systèmes d'administration intelligents et l'intégration numérique, ainsi que la multiplication des formats prêts à l'emploi, constituent quelques-unes des tendances qui dynamisent le marché mondial des cartouches pharmaceutiques. Comme indiqué dans un article publié par la NLM en février 2025, les composites polymères sont fréquemment renforcés par des fibres de verre et de carbone, qui représentent jusqu'à 50 % de leur structure globale. De plus, les polymères à base de fibres de verre et de fibres de carbone sont extrêmement répandus, comme en témoigne la production estimée à 32 tonnes de matériaux composites. De ce fait, les polymères se sont progressivement imposés comme un élément essentiel de diverses applications pharmaceutiques et d'ingénierie, contribuant ainsi fortement à l'expansion du marché dans différentes régions.

Clé Cartouches pharmaceutiques Résumé des informations sur le marché:

Points saillants régionaux :

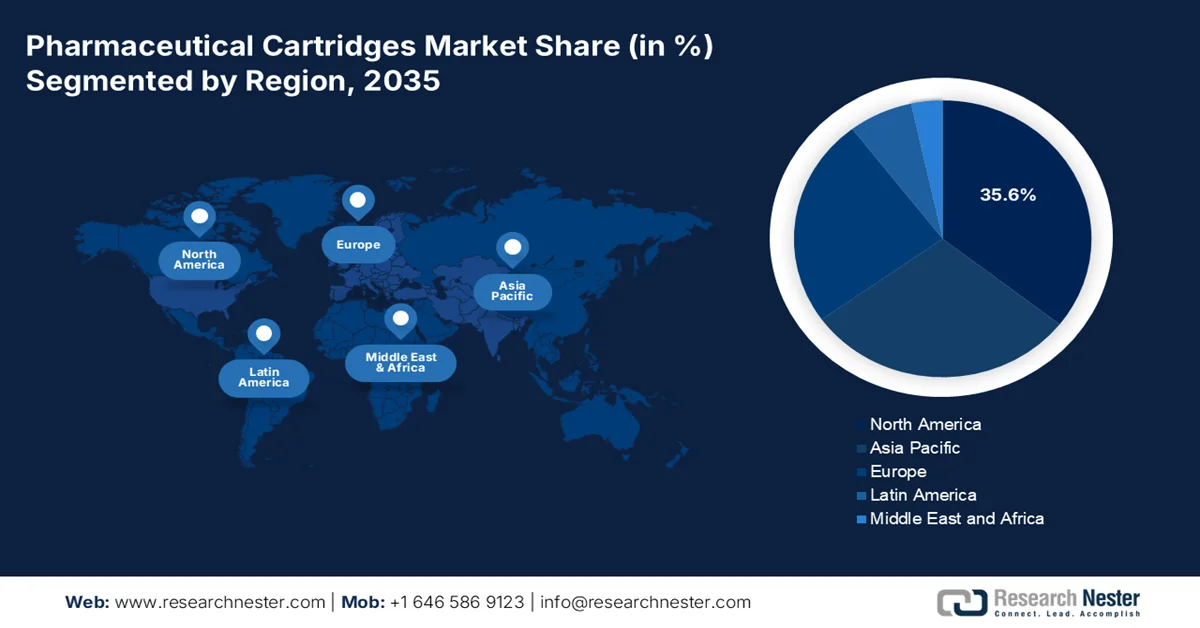

- L'Amérique du Nord devrait détenir 35,6 % du marché des cartouches pharmaceutiques d'ici 2035, grâce à des infrastructures de santé avancées, à l'adoption croissante des dispositifs d'auto-injection et à d'importants investissements en recherche et développement.

- L'Europe devrait être la région à la croissance la plus rapide d'ici 2035, sous l'effet du vieillissement de sa population, de la prévalence croissante des maladies chroniques et de l'adoption grandissante des thérapies biologiques nécessitant des systèmes d'administration de médicaments avancés.

Analyse du segment :

- Le segment des cartouches jetables devrait représenter 80,5 % du marché des cartouches pharmaceutiques d'ici 2035, grâce à leur facilité d'utilisation, leur portabilité et leur grande praticité pour les consommateurs nomades et les débutants.

- Le sous-segment des cartouches en verre devrait détenir la deuxième part de marché la plus importante d'ici 2035, grâce à son rôle crucial dans la garantie de la pureté, de la sécurité et de la stabilité des médicaments dans les applications pharmaceutiques.

Principales tendances de croissance :

- Prévalence croissante du diabète

- Développement des médicaments spéciaux et des produits biologiques

Principaux défis :

- Intégrité des matériaux et risques liés aux substances extractibles/lixiviables

- Évolutivité de la production et assurance de stérilité

Acteurs clés : SCHOTT AG, Gerresheimer AG, Becton Dickinson and Company, West Pharmaceutical Services Inc., Nipro Corporation, Stevanato Group SpA, SGD Pharma, Vetter Pharma International GmbH, Baxter International Inc., Terumo Corporation, Catalent Inc., Dätwyler Holding Inc., Ypsomed AG, Transcoject GmbH, Pierrel SpA, Shandong Medicinal Glass Co., Ltd., AptarGroup Inc., Owen Mumford Ltd, Taisei Kako Co., Ltd., Rito GmbH & Co. KG, Formycon AG, Zydus Lifesciences Limited, TPG.

Mondial Cartouches pharmaceutiques Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 2,3 milliards de dollars américains

- Taille du marché en 2026 : 2,5 milliards de dollars américains

- Taille du marché prévue : 4,7 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 8,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 35,6 % d’ici 2035)

- Région à la croissance la plus rapide : Europe

- Pays dominants : États-Unis, Allemagne, Chine, Japon, France

- Pays émergents : Inde, Corée du Sud, Brésil, Espagne, Italie

Last updated on : 22 April, 2026

Marché des cartouches pharmaceutiques - Facteurs de croissance et défis

Facteurs de croissance

- Prévalence croissante du diabète : L'épidémie mondiale de diabète continue de s'intensifier, avec une augmentation des taux d'incidence dans différentes régions du monde et toutes les tranches d'âge, ce qui stimule le marché des cartouches pharmaceutiques. Selon les statistiques officielles publiées par l'Organisation mondiale de la Santé (OMS) en novembre 2024, le nombre de personnes atteintes de diabète est passé de 200 millions à 830 millions en 2022, avec une hausse observée dans les pays à revenu faible et intermédiaire. Par ailleurs, cette maladie a provoqué des insuffisances rénales, entraînant plus de 2 millions de décès. De plus, 14 % des adultes de plus de 18 ans sont touchés par la maladie, soit une augmentation de 7 % par rapport aux années précédentes. Enfin, 59 % des adultes de plus de 30 ans sont également concernés, ce qui accroît la demande mondiale de cartouches pharmaceutiques.

- Expansion des médicaments de spécialité et des produits biologiques : Le virage stratégique du secteur pharmaceutique vers les produits biologiques, les thérapies géniques, les traitements à base d’ARNm et les anticorps monoclonaux est considéré comme un moteur important pour le marché des cartouches pharmaceutiques. Selon un article publié par la NLM en novembre 2024, le Royaume-Uni utilise des seuils de coût-efficacité pour la tarification des médicaments, généralement compris entre 27 005,4 et 67 513,5 USD par année de vie ajustée par la qualité (AVAQ). De même, aux États-Unis, le seuil de tarification des médicaments par les organismes payeurs varie de 50 000 à 150 000 USD par AVAQ. Ainsi, ce modèle de tarification par seuil détermine le prix maximal d’un médicament, ce qui augure bien de la croissance et du développement du marché des cartouches pharmaceutiques dans différents pays.

- Augmentation des dépenses de R&D dans l'industrie pharmaceutique : La présence des entreprises pharmaceutiques, ainsi que de leurs partenaires de fabrication et de développement, stimule considérablement les dépenses de recherche et développement. Selon un article publié par la NLM en juin 2024, le coût estimé de la R&D pour un médicament innovant se situe généralement entre 4,4 et 314 millions de dollars américains, en fonction des hypothèses de modélisation, des données et du domaine thérapeutique. De plus, selon la maladie ou le traitement, le coût moyen approximatif de développement d'un nouveau médicament s'élève à 72,5 millions de dollars américains pour les affections génito-urinaires et à 297,2 millions de dollars américains pour l'anesthésie et la douleur. De même, pour les traitements oncologiques, le coût atteint 1 209,2 millions de dollars américains, ce qui contribue à l'essor du marché des médicaments.

Défis

- Intégrité des matériaux et risques liés aux substances extractibles/relargables : La transition vers les produits biologiques et les molécules à haute sensibilité a mis en évidence une faiblesse fondamentale du marché mondial des cartouches pharmaceutiques. Le verre, matériau de référence historique, est sujet au délaminage (détachement de microparticules de verre dans le médicament) et aux interactions chimiques de surface susceptibles de dénaturer les composés biologiques fragiles. Ceci contraint les fabricants à mettre en œuvre des procédés de siliconisation coûteux, sources de variabilité et de risques liés aux particules. À l’inverse, les cartouches en plastique à base de polymères d’oléfines cycliques (COP) ou de copolymères (COC) offrent une résistance à la rupture supérieure, mais présentent des problèmes de perméabilité aux gaz et de lixiviation potentielle des stabilisants polymères.

- Production à grande échelle et garantie de stérilité : parvenir à une production mondiale de cartouches pharmaceutiques en grande série et sans défaut demeure un défi d’ingénierie. L’essor des formats prêts à l’emploi (RTU), avec l’accent mis sur les cartouches pré-stérilisées et pré-siliconées, intégrées directement aux lignes de remplissage/conditionnement, a considérablement accru les exigences de précision de fabrication. Une simple particule, une fissure ou une irrégularité de silicone dans une cartouche RTU peut contaminer un lot entier de médicament biologique coûteux, entraînant des pertes de plusieurs millions de dollars et des ruptures d’approvisionnement. Par ailleurs, le maintien d’environnements de salles blanches de classe ISO 7 ou supérieure sur de multiples sites à travers le monde exige des investissements constants dans les systèmes d’inspection automatisés, la robotique et la surveillance environnementale en temps réel, ce qui constitue un frein au développement du marché des cartouches pharmaceutiques.

Taille et prévisions du marché des cartouches pharmaceutiques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,5% |

|

Taille du marché de l'année de référence (2025) |

2,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

4,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des cartouches pharmaceutiques :

Analyse du segment de produit

Le segment des cartouches jetables, qui fait partie de cette catégorie de produits, devrait représenter la part la plus importante (80,5 %) du marché des cartouches pharmaceutiques d'ici fin 2035. Cette croissance est principalement due à leur facilité d'utilisation, leur portabilité et leur grande praticité, particulièrement appréciées des consommateurs nomades et des débutants. Selon les statistiques officielles publiées par la NLM en août 2023, le nombre de cigarettes électroniques jetables a augmenté, avec une hausse de 518 % de leur capacité (de 1,1 ml à 5,7 ml) et une augmentation de 294 % du taux de nicotine moyen (de 1,7 % à 5 % en septembre 2022). Par ailleurs, d'après un article du CDC gouvernemental d'octobre 2024, les ventes unitaires entre février 2020 et juin 2024 ont progressé de 34,7 %, passant de 15,7 millions d'unités à 21,1 millions, confirmant ainsi la croissance de ce segment à l'échelle mondiale.

Analyse des segments de matériaux

Selon le type de matériau, le sous-segment des cartouches en verre devrait occuper la deuxième place du marché des cartouches pharmaceutiques au cours de la période de prévision. La croissance de ce sous-segment est fortement alimentée par son importance dans les applications pharmaceutiques pour l'administration et le stockage de médicaments injectables, ainsi que par sa capacité à offrir une protection inerte et supérieure, garantissant la pureté, la sécurité et la stabilité des médicaments. Comme indiqué dans un article publié par la NLM en janvier 2026, grâce aux progrès industriels, les taux de recyclage des contenants et emballages en verre ont augmenté de 90 % dans des pays comme la Suisse et la Suède. De plus, l'utilisation de 80 % de calcin dans les fours de production de l'industrie verrière mondiale a également connu une forte hausse. Ainsi, fort de tous ces avantages, le verre constitue une référence en matière de recyclabilité, de performance et de sécurité, stimulant ainsi le marché des cartouches pharmaceutiques.

Analyse des segments des canaux de distribution

À l'issue de la période prévue, le segment des ventes directes, qui fait partie du segment des canaux de distribution, devrait représenter la troisième part de marché la plus importante des cartouches pharmaceutiques. Le développement de ce segment est fortement stimulé par un modèle de commercialisation bien établi dans le secteur des cartouches pharmaceutiques, caractérisé par des accords d'approvisionnement à long terme et à volume élevé entre les fabricants de cartouches et les entreprises pharmaceutiques. Ce canal fonctionne sur une base interentreprises (B2B), où des fournisseurs spécialisés interagissent directement avec les unités de remplissage et de conditionnement pharmaceutiques, en y intégrant souvent leurs équipes techniques afin de garantir une intégration optimale des cartouches dans les lignes de remplissage automatisées. L'avantage stratégique des ventes directes réside dans la possibilité de personnaliser les spécifications, notamment les niveaux de siliconisation, la géométrie des buses et les formats d'emballage, en fonction des propriétés rhéologiques uniques de chaque molécule médicamenteuse.

Segment | Sous-segments |

Type de produit |

|

Matériel |

|

Canal de distribution |

|

Application |

|

Utilisateur final |

|

Capacité/Taille |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des cartouches pharmaceutiques - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait détenir la plus grande part du marché des cartouches pharmaceutiques d'ici fin 2035, avec 35,6 % des parts de marché. Cette croissance est principalement due à la présence d'infrastructures de santé avancées, à l'adoption croissante des dispositifs d'auto-injection, à un portefeuille de produits biologiques prometteur et à d'importants investissements en R&D de la part des leaders pharmaceutiques. Selon les statistiques officielles publiées par le CMS (Centers for Medicare & Medicaid Services) en janvier 2026, les dépenses nationales de santé, notamment aux États-Unis, ont bondi de 7,2 % pour atteindre 5 300 milliards de dollars en 2024, soit 15 474 dollars par personne, représentant 18 % du produit intérieur brut (PIB). Par ailleurs, les dépenses de Medicare ont augmenté de 7,8 % pour s'établir à 1 118 milliards de dollars, soit 21 % des dépenses nationales de santé (DNS) totales la même année. Ainsi, portée par la croissance d'autres segments du secteur de la santé, la région voit son marché des cartouches pharmaceutiques se développer progressivement.

Croissance des dépenses dans les secteurs de la santé et du médical en Amérique du Nord, 2024

Composants | Croissance % | Montant de croissance | % de NHE |

Medicaid | 6,6% | 931,7 milliards de dollars américains | 18% |

Assurance maladie privée | 88 % | 1 644,6 milliards de dollars américains | 31% |

Dépenses personnelles | 5,9% | 556,6 milliards de dollars américains | 11% |

Autres payeurs et programmes tiers et activités de santé publique (en baisse) | 7,0% | 590,5 milliards de dollars américains | 11% |

Dépenses hospitalières | 8,9% | 1 634,7 milliards de dollars américains | 10,6% |

Services médicaux et cliniques | 8,1% | 1 109,7 milliards de dollars américains | 7,4% |

Médicaments sur ordonnance | 7,9% | 467 milliards de dollars américains | 10,8% |

Source : Gouvernement CMS

Le marché des cartouches pharmaceutiques aux États-Unis connaît une croissance significative, grâce à l'adoption des biosimilaires, à l'optimisation du programme Medicare Part D, aux initiatives fédérales via les programmes de gestion des maladies et aux directives strictes relatives à la fermeture des contenants. Selon un article publié par la FDA (Food and Drug Administration) en octobre 2025, les médicaments biologiques onéreux représentaient près de 5 % des prescriptions dans le pays et 51 % des dépenses pharmaceutiques totales en 2024. Par ailleurs, les biosimilaires approuvés par la FDA sont sûrs et efficaces, et représentent 20 % du marché des cartouches pharmaceutiques. Actuellement, la FDA a approuvé 76 biosimilaires, contre une faible proportion de médicaments biologiques. Au total, on compte plus de 30 000 génériques approuvés, un nombre supérieur à celui des médicaments de marque, ce qui contribue à la croissance du marché américain.

L'existence d'une capacité de production de cartouches thérapeutiques, l'expansion de la production nationale de vaccins, la solidité des installations de distribution de médicaments, l'élargissement de la couverture des thérapies biologiques, un cadre réglementaire favorable, l'essor des thérapies biologiques à forte valeur ajoutée et les partenariats fédéral-provinciaux sont autant de facteurs qui stimulent le marché des cartouches pharmaceutiques au Canada . Selon un article publié par le PMGC en mars 2024, Sanofi a mis au point une usine de fabrication de vaccins ultramoderne en Ontario, grâce à un investissement fédéral de 20 millions de dollars américains. Cette usine est considérée comme l'une des infrastructures de fabrication de vaccins les plus innovantes au monde. Elle produit des vaccins contre la diphtérie, le tétanos et la toux pour la population canadienne et pour 60 pays étrangers. Elle a également créé plus de 200 emplois et en maintient plus de 1 000 en Ontario, contribuant ainsi à la croissance du marché.

Aperçu du marché européen

Le marché européen des cartouches pharmaceutiques devrait connaître la croissance la plus rapide au cours de la période de prévision. Ce développement est fortement stimulé par le vieillissement de la population, l'augmentation des maladies chroniques, l'intégration croissante des biothérapies nécessitant des systèmes d'administration de médicaments innovants, un meilleur accès des patients aux traitements biologiques par cartouches et des investissements financiers importants. Selon les statistiques officielles publiées par l'OCDE en novembre 2024, plus d'un tiers des adultes de la région (35 %) déclaraient souffrir d'un problème de santé ou d'une maladie de longue durée en 2023. De plus, 37 % des femmes de la région souffraient de maladies chroniques graves la même année, contre 33 % des hommes. Parallèlement, 60 % des personnes âgées de plus de 65 ans sont atteintes de maladies chroniques, ce pourcentage atteignant généralement une personne sur deux en Finlande et une personne sur six en Italie, contribuant ainsi à la croissance du marché des cartouches pharmaceutiques.

Problèmes de santé/maladies de longue durée selon le sexe en Europe, 2023

Pays | Mâle | Femelle | Total |

Italie | 14% | 18% | 16% |

Roumanie | 17% | 25% | 21% |

Bulgarie | 20% | 25% | 23% |

Luxembourg | 21% | 24% | 23% |

Grèce | 22% | 27% | 25% |

Belgique | 25% | 29% | 27% |

Irlande | 29% | 29% | 29% |

Malte | 28% | 32% | 30% |

Croatie | 29% | 33% | 31% |

République slovaque | 30% | 37% | 33% |

Source : OCDE

Le marché des cartouches pharmaceutiques en Allemagne connaît une forte croissance, grâce à des systèmes d'administration de médicaments de pointe, d'importantes capacités de production pharmaceutique, des politiques de remboursement adaptées, un système d'assurance maladie obligatoire, le développement des biosimilaires, un secteur pharmaceutique tourné vers l'exportation et l'intégration croissante de la santé numérique. Selon un article d'Eurostat publié en avril 2025, l'Allemagne est le premier exportateur mondial de médicaments, avec 79,8 milliards de dollars, et le premier importateur extrarégional, avec 27 milliards de dollars. De ce fait, les exportations régionales de ces produits ont progressé de 13,5 % en 2024 par rapport à 2023, atteignant 368,7 milliards de dollars. Parallèlement, les importations régionales ont augmenté de 0,5 %, s'élevant à 140,8 milliards de dollars, ce qui laisse entrevoir un potentiel de croissance considérable pour le marché des cartouches pharmaceutiques.

La large couverture des traitements des maladies rares par le système de santé publique, les stratégies gouvernementales visant à renforcer les capacités de bioproduction nationales, les mécanismes de remboursement, les importants financements alloués, les programmes de soins à domicile, l'existence d'un modèle d'achat centralisé et les tendances en matière d'écoconception sont autant de facteurs qui contribuent à la croissance du marché français . Selon un article publié par le Département d'État américain en 2024, le gouvernement français, soucieux d'attirer les investisseurs internationaux, a déjà conclu 1 815 transactions en 2023, créant et maintenant 59 254 emplois. Par ailleurs, les États-Unis sont le principal investisseur étranger en France, avec des investissements dans 305 projets récents qui ont permis de créer et de maintenir 17 000 emplois, ce qui augure bien pour le développement du marché.

Perspectives du marché APAC

Le marché des cartouches pharmaceutiques en Asie-Pacifique devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est principalement due à l'essor rapide de la production de médicaments biologiques, à la mise en œuvre de politiques de santé publique à grande échelle, notamment en Inde et en Chine, au dynamisme des économies axées sur la technologie et à l'adoption soudaine des biosimilaires et de l'insuline auto-administrés. Selon les statistiques officielles publiées par la NLM en juin 2022, une étude clinique transversale a été menée dans 14 pays de la région sur 440 produits biologiques à base d'anticorps monoclonaux (mAb) et de FcP. Les résultats ont montré une augmentation de 12,9 % des cibles étudiées étaient des molécules d'adhésion ou des lymphocytes, de 22 % des cellules tumorales, de 26,1 % des inhibiteurs de points de contrôle immunitaire et de 4 % d'autres cibles. Ainsi, les fabricants de produits biologiques de référence ont représenté 64,3 % du marché, soit 283 unités sur 440, contribuant ainsi à la croissance du marché dans l'ensemble de la région.

Le marché des cartouches pharmaceutiques en Chine connaît une croissance soutenue, portée par l'augmentation du nombre de personnes diabétiques, la modernisation des infrastructures de santé, l'accélération des autorisations de mise sur le marché des biosimilaires et des systèmes de cartouches préremplies, l'amélioration de l'accès aux traitements, les dépenses publiques et la hausse du nombre de patients diagnostiqués. Selon un article publié par la NLM en juillet 2024, une étude par questionnaire menée auprès de 111 943 participants âgés de 18 à 79 ans a démontré une augmentation de la prévalence globale du diabète à Pékin, passant de 9,6 % à 13,9 % en 2022. Par ailleurs, la proportion de diabètes non diagnostiqués a fortement augmenté, passant de 3,5 % à 7,2 %. Enfin, la sensibilisation et le traitement ont respectivement atteint 1,3 % et 1,4 % de la prévalence annuelle, contribuant ainsi de manière significative à la croissance du marché.

L'intérêt croissant porté aux maladies non transmissibles, la forte augmentation du nombre de patients nécessitant de l'insuline et d'autres produits biologiques injectables, l'amélioration de la prise en charge grâce à une couverture diagnostique étendue et l'exportation de produits pharmaceutiques sont autant de tendances qui dynamisent le marché des cartouches pharmaceutiques en Inde . Selon un article publié par la NLM en mai 2024, le coût de l'insuline est souvent opaque. Les insulines biosimilaires, qui constituent des alternatives génériques, peuvent être jusqu'à 25 % moins chères que le produit original. Par ailleurs, d'après un article du Journal de l'Association des médecins de l'Inde de juin 2024, le diabète de type 1 progresse de 6,7 % par an dans le pays, contre 4,4 % pour le diabète de type 2, ce qui stimule la demande.

Principaux acteurs du marché des cartouches pharmaceutiques :

- SCHOTT AG (Allemagne)

- Gerresheimer AG (Allemagne)

- Becton Dickinson and Company (États-Unis)

- West Pharmaceutical Services, Inc. (États-Unis)

- Nipro Corporation (Japon)

- Stevanato Group SpA (Italie)

- SGD Pharma (France)

- Vetter Pharma International GmbH (Allemagne)

- Baxter International Inc. (États-Unis)

- Terumo Corporation (Japon)

- Catalent Inc. (États-Unis)

- Dätwyler Holding Inc. (Suisse)

- Ypsomed AG (Suisse)

- Transcoject GmbH (Allemagne)

- Pierrel SpA (Italie)

- Shandong Medicinal Glass Co., Ltd. (Chine)

- AptarGroup, Inc. (États-Unis)

- Owen Mumford Ltd (Royaume-Uni)

- Taisei Kako Co., Ltd. (Japon)

- Rito GmbH & Co. KG (Allemagne)

- Formycon AG (Allemagne)

- Zydus Lifesciences Limited (Inde)

- TPG (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- SCHOTT AG est reconnue comme un leader mondial de l'innovation dans le domaine des cartouches pharmaceutiques en verre et en polymère, notamment pour son expertise dans l'intégration de systèmes prêts à l'emploi. L'entreprise se concentre particulièrement sur le développement de revêtements de surface spécialisés et de matériaux à haute barrière qui améliorent la stabilité des médicaments dans les formulations biologiques sensibles.

- Gerresheimer AG se positionne comme un partenaire système complet, alliant la fabrication de cartouches en verre de précision à des capacités de moulage par injection plastique exclusives pour la réalisation d'ensembles complets d'injecteurs-stylos. L'entreprise se distingue par sa double expertise, mêlant cartouches tubulaires en verre standard et cartouches polymères haute performance conçues pour les plateformes d'auto-injecteurs de nouvelle génération.

- Becton Dickinson and Company tire parti de sa position dominante sur le marché des dispositifs d'injection pour stimuler la demande de cartouches compatibles, établissant ainsi un lien direct entre les ventes de matériel et de consommables. L'entreprise se concentre sur la conception de cartouches s'intégrant parfaitement à sa vaste gamme de stylos injecteurs et de seringues de sécurité pour la prise en charge des maladies chroniques.

- West Pharmaceutical Services, Inc. bénéficie d'une expertise pointue en composants élastomères et systèmes d'étanchéité des contenants, positionnant ainsi ses cartouches au sein d'écosystèmes d'administration de médicaments plus vastes. L'entreprise privilégie des solutions intégrées associant cartouches, moulage par injection de pointe et services d'analyse afin de réduire les risques liés au remplissage et au conditionnement pour ses clients biopharmaceutiques.

- Nipro Corporation bénéficie d'une forte présence sur les marchés Asie-Pacifique grâce à son modèle de production de verre verticalement intégré, fabriquant des cartouches pour l'administration d'insuline et l'anesthésie dentaire. L'entreprise s'attache à développer ses capacités de production à grande échelle tout en maintenant des normes de qualité rigoureuses afin de répondre aux importants appels d'offres pharmaceutiques dans les économies émergentes.

Voici une liste des principaux acteurs opérant sur le marché mondial des cartouches pharmaceutiques :

Le marché des cartouches pharmaceutiques se caractérise par un paysage concurrentiel consolidé, dominé par des acteurs européens et nord-américains établis, forts de plusieurs décennies d'expertise dans le formage du verre et le remplissage aseptique. De ce fait, des initiatives stratégiques notables incluent l'augmentation des capacités de production de cartouches prêtes à l'emploi de grand volume, les investissements dans les technologies polymères pour répondre aux exigences de stabilité des médicaments biologiques et l'intégration verticale par l'acquisition de prestataires de services de remplissage et de conditionnement. Par exemple, en juin 2025, SCHOTT Pharma a investi plus de 117,6 millions de dollars dans son usine hongroise afin d'accroître significativement ses capacités, notamment pour les cartouches stériles prêtes à l'emploi. L'entreprise a également ajouté une capacité de production de solutions à haute valeur ajoutée, ce qui la positionne idéalement pour dynamiser le secteur des cartouches pharmaceutiques à l'échelle mondiale.

Paysage concurrentiel du marché :

Développements récents

- En décembre 2025, Formycon AG et Zydus Lifesciences Limited ont conclu un partenariat tactique pour l'octroi de licences et la fourniture de l'inhibiteur de point de contrôle FYB206, considéré comme un biosimilaire de Keytruda®1, notamment aux États-Unis et au Canada.

- En mai 2025, TPG a conclu un accord contraignant avec le Serum Institute of India et SCHOTT Pharma pour acquérir une participation de 35 % dans la coentreprise SCHOTT Poonawalla. Par ailleurs, TPG, en partenariat avec Novo Holdings, a financé cet investissement afin de garantir la croissance de ses propres plateformes.

- En mai 2025, Nipro a lancé la production de cartouches en verre de haute qualité, notamment pour les stylos et les applications dentaires, dans sa propre usine de fabrication basée en Inde, dans le but de soutenir la demande industrielle croissante de cartouches en verre dans toute l'Asie.

- Report ID: 8524

- Published Date: Apr 22, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.