Perspectives du marché de la santé mobile :

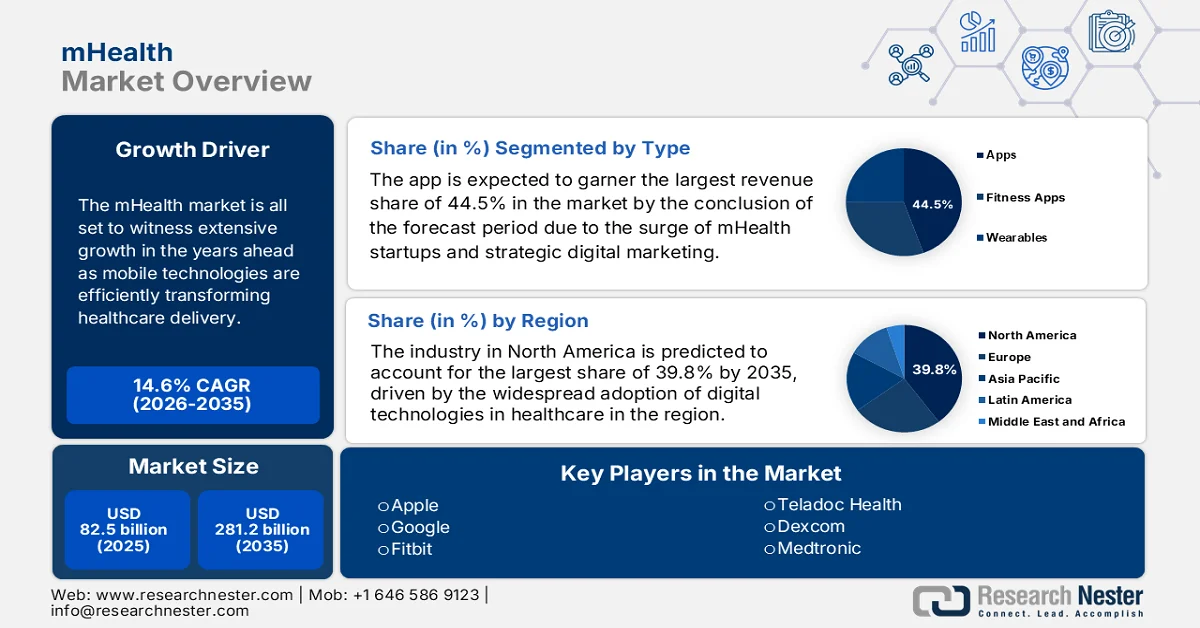

Le marché de la santé mobile (mHealth) était évalué à 82,5 milliards de dollars américains en 2025 et devrait atteindre 281,2 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 14,6 % sur la période 2026-2035. En 2026, la taille du secteur de la mHealth est estimée à 94,5 milliards de dollars américains.

Le marché de la santé mobile (mSanté) est promis à une forte croissance dans les années à venir, les technologies mobiles transformant efficacement la prestation des soins de santé. L'adoption croissante des smartphones, des objets connectés et des applications de santé favorise une évolution majeure vers la télésurveillance. En mars 2025, la Smile Foundation a signalé que l'accès à des soins de santé de qualité en Inde rurale se heurte à des difficultés liées à la pénurie de professionnels de santé. Dans ce contexte, la télémédecine et les solutions de santé mobile, notamment les unités médicales mobiles, permettent de pallier efficacement ce manque en proposant des consultations à distance, en assurant le suivi d'indicateurs de santé clés et en fournissant des soins directement sur place aux communautés mal desservies. Par ailleurs, des initiatives telles que le programme Smile on Wheels de la Smile Foundation constituent des modèles de réussite, combinant cliniques mobiles et télémédecine pour élargir l'accès aux soins, réduire les coûts et améliorer la santé des populations rurales.

Par ailleurs, l'intégration de technologies émergentes telles que l'intelligence artificielle, le cloud computing et la télémédecine élargit la portée et les capacités des solutions de santé mobile (mSanté). Selon un article publié par l'Association médicale américaine (AMA) en mai 2024, la télésanté a joué un rôle crucial pendant la crise sanitaire de la COVID-19, en améliorant l'accès aux soins pour les populations rurales et mal desservies grâce à la possibilité pour les patients de recevoir des services à domicile. L'étude a constaté que 74 % des médecins exerçaient cette année-là dans des structures proposant la télésanté, soit près de trois fois plus qu'en 2018, ce qui témoigne d'une adoption généralisée. Le développement durable de la télésanté, soutenu par des projets de loi tels que le CONNECT for Health Act, vise à garantir un accès équitable aux soins, à améliorer la prise en charge des maladies chroniques, à réduire les consultations aux urgences et à intégrer des modèles de soins hybrides à l'échelle nationale.

Clé mHealth Résumé des informations sur le marché:

Points saillants régionaux :

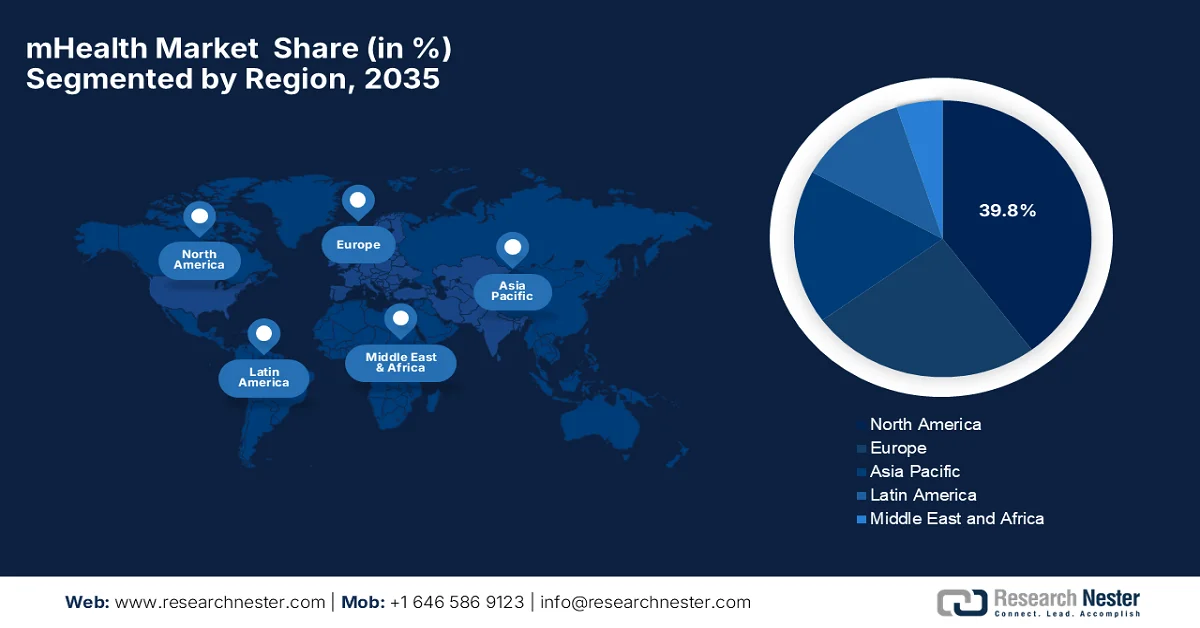

- Le marché nord-américain de la santé mobile devrait détenir une part de marché dominante de 39,8 % d'ici 2035, grâce à l'adoption généralisée des technologies de santé numérique et à une infrastructure informatique et de télécommunications avancée.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché entre 2026 et 2035, alimentée par la pénétration croissante des smartphones et l'accélération de la transformation numérique du secteur de la santé.

Analyse du segment :

- Sur le marché de la santé mobile, le segment des applications devrait représenter 44,5 % des revenus d'ici 2035, porté par l'essor des startups du secteur et les initiatives stratégiques de marketing numérique.

- Le segment des services de télésurveillance devrait représenter une part importante du marché d'ici 2035, stimulé par le vieillissement de la population nécessitant une surveillance médicale continue.

Principales tendances de croissance :

- Prévalence élevée et croissante des maladies chroniques

- Pénétration et connectivité généralisées des smartphones

Principaux défis :

- confidentialité et sécurité des données

- Engagement des utilisateurs et littératie numérique

Acteurs clés : Apple Inc. (États-Unis), Google LLC (États-Unis), Fitbit Inc. (États-Unis), Teladoc Health Inc. (États-Unis), DexCom Inc. (États-Unis), Medtronic plc (États-Unis), Koninklijke Philips NV (Pays-Bas), Siemens Healthineers AG (Allemagne), BioTelemetry Inc. (États-Unis), Withings SA (France), Omron Healthcare Co., Ltd. (Japon), Sony Group Corporation (Japon), Samsung Electronics Co., Ltd. (Corée du Sud), LG Electronics Inc. (Corée du Sud), ResMed Inc. (Australie), Nabla (France), Amazon One Medical (États-Unis), Telstra Health Pty Ltd (Australie), Tata Consultancy Services Limited (Inde), Practo Technologies Private Limited (Inde), BookDoc Holdings Sdn Bhd (Malaisie), DoctorOnCall Sdn Bhd (Malaisie)

Mondial mHealth Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 82,5 milliards de dollars américains

- Taille du marché en 2026 : 94,5 milliards de dollars américains

- Taille du marché prévue : 281,2 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 14,6 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 39,8 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Brésil, Mexique, Indonésie

Last updated on : 9 September, 2025

Marché de la santé mobile : facteurs de croissance et défis

Facteurs de croissance

- Prévalence élevée et croissante des maladies chroniques : le fardeau grandissant des maladies chroniques telles que le diabète, les maladies cardiovasculaires, les maladies respiratoires, l’obésité et l’hypertension exige un suivi et une prise en charge continus. Les solutions de santé mobile (mSanté) peuvent répondre à ce besoin, et cette nécessité de soins à long terme constitue un moteur important du marché de la mSanté. Selon les rapports de l’OMS de novembre 2024, le nombre de cas de diabète est passé de 200 millions il y a trente ans à 830 millions en 2022, la prévalence augmentant plus rapidement dans les pays à revenu faible et intermédiaire. En 2021, le diabète a directement causé 1,6 million de décès, tandis que les maladies rénales dues au diabète ont entraîné 530 000 décès supplémentaires et l’hyperglycémie a contribué à 11 % des décès cardiovasculaires. Le rapport souligne qu’à l’échelle mondiale, 14 % des adultes de plus de 18 ans étaient atteints de diabète en 2022, et que plus de 95 % des cas étaient des diabètes de type 2, ce qui met en évidence un énorme potentiel de croissance pour le marché de la santé mobile (mSanté).

Statistiques mondiales sur le diabète 2025 : Prévalence, croissance et facteurs clés

Statistique | Valeur |

Population adulte (20-79 ans) vivant avec le diabète | 11,1 % (1 adulte sur 9) |

Les adultes ignorent qu'ils sont diabétiques. | Plus de 4 sur 10 |

Nombre d'adultes atteints de diabète estimés d'ici 2050 | 1 adulte sur 8 (853 millions) |

Augmentation de la prévalence du diabète d'ici 2050 | 46% |

Pourcentage de personnes atteintes de diabète de type 2 | Plus de 90% |

Adultes vivant avec le diabète en 2024 | 589 millions |

Adultes vivant dans des pays à revenu faible ou intermédiaire | 81% |

Adultes atteints de diabète non diagnostiqué | 252 millions |

Source : Tsahal

- La forte pénétration et la connectivité des smartphones : l'adoption croissante des smartphones élargit considérablement l'accès aux applications et services de santé mobile, stimulant ainsi l'essor de la santé mobile (mSanté) sur les marchés développés et émergents. L'amélioration des compétences numériques contribue également à cette tendance. En avril 2023, les données du Forum économique mondial indiquaient qu'en 2022, on comptait plus de 8,5 milliards d'abonnements de téléphonie mobile dans le monde, dépassant la population mondiale de 7,9 milliards d'habitants. Par ailleurs, le rapport soulignait que plus de 5,4 milliards de personnes disposaient d'au moins un abonnement mobile en 2023, illustrant l'omniprésence de la connectivité mobile. Cette croissance rapide témoigne donc de l'impact transformateur des technologies mobiles sur la communication mondiale et l'accès au numérique, contribuant ainsi positivement à la croissance du marché de la santé mobile (mSanté).

- Demande croissante de télésurveillance et de télésanté : Le besoin crucial de surveiller les patients en dehors des établissements de santé alimente la demande d'outils de télésurveillance, de consultations virtuelles, de plateformes de télémédecine et d'objets connectés. En septembre 2025, une étude de la Telehealth Organization a révélé que le marché mondial de la télémédecine mobile (mSanté) devrait passer de 146,9 milliards USD en 2025 à 251,5 milliards USD fin 2030, soit un TCAC de 11,3 %. L'article souligne également que la télésurveillance, les outils basés sur l'IA et l'évolution de la couverture d'assurance sont des facteurs clés qui améliorent la prise en charge des maladies chroniques et les soins de santé mentale. Cette croissance offre aux cliniciens des opportunités prometteuses d'adopter les meilleures pratiques, de tirer parti des technologies et de s'aligner sur les tendances mondiales de la santé numérique, contribuant ainsi à la croissance du marché de la mSanté.

Défis

- Confidentialité et sécurité des données : La confidentialité et la sécurité des données représentent des enjeux majeurs sur le marché de la santé mobile (mSanté). Les applications de santé mobile, les dispositifs portables et les plateformes de télésurveillance collectent des informations personnelles sensibles auprès des utilisateurs, notamment des données biométriques, des antécédents médicaux et des habitudes de vie. Par conséquent, toute violation ou tout accès non autorisé peut compromettre la confidentialité des patients et entraîner de lourdes amendes en vertu de réglementations telles que la loi HIPAA aux États-Unis et le RGPD en Europe. Dans ce contexte, garantir un stockage adéquat, une transmission chiffrée des données et une authentification robuste sur plusieurs appareils s'avère complexe, en particulier lors de l'intégration d'applications tierces. Les entreprises de ce secteur doivent donc trouver un équilibre entre l'accessibilité des données pour les professionnels de santé et une protection stricte de la vie privée.

- Engagement des utilisateurs et compétences numériques : Il s’agit d’un autre défi pour le marché de la santé mobile, car l’engagement des utilisateurs et leurs compétences numériques influencent considérablement l’efficacité des solutions de santé mobile. La plupart des patients, notamment les personnes âgées ou celles vivant dans des régions rurales et mal desservies, éprouvent des difficultés à utiliser la navigation sur smartphone, les interfaces d’applications ou la gestion des dispositifs portables. Ce faible niveau de compétences numériques peut réduire l’utilité des programmes de télésurveillance et de télésanté. Or, un fort engagement est essentiel pour la gestion des maladies chroniques, le suivi de la prise de médicaments et le suivi du bien-être. Pour y remédier, il est crucial d’éduquer les patients et leurs aidants, et de leur apporter un soutien continu, afin de favoriser une utilisation régulière et d’accroître le taux d’adoption des technologies de santé mobile.

Taille et prévisions du marché de la santé mobile :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

14,6% |

|

Taille du marché de l'année de référence (2025) |

82,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

281,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la santé mobile :

Analyse de segmentation par type

En termes de type, les applications mobiles devraient générer la plus grande part de revenus (44,5 %) sur le marché de la santé mobile d'ici la fin de la période de prévision. La domination de ce segment s'explique principalement par l'essor des startups de la santé mobile et par le marketing digital stratégique. De plus, les applications de santé mobile peuvent avoir un impact positif sur les résultats de santé en permettant un stockage et une gestion efficaces des informations de santé, améliorant ainsi la prise en charge des patients. Par exemple, en avril 2024, le ministère indien de la Santé a lancé l'application iOS myCGHS, offrant ainsi aux bénéficiaires du CGHS un accès simplifié aux services de santé et à leurs dossiers médicaux électroniques. Développée par les équipes du NIC, cette application permet notamment de prendre rendez-vous, d'accéder aux résultats d'analyses, à l'historique des médicaments, au statut des demandes de remboursement et de localiser les centres de bien-être et les hôpitaux à proximité, ce qui témoigne de la portée plus large de ce segment.

Analyse du segment de services

Les services de télésurveillance, qui font partie du segment des services, devraient représenter une part importante des revenus du marché de la santé mobile (mSanté) d'ici fin 2035. La croissance de ce segment est fortement liée au vieillissement de la population mondiale, les personnes âgées étant plus susceptibles de développer des maladies chroniques et nécessitant un suivi médical régulier. Selon les données officielles publiées en novembre 2025, le gouvernement britannique et le NHS déploient de nouvelles technologies numériques pour offrir des soins à domicile plus rapides et plus pratiques, libérant ainsi jusqu'à 500 000 rendez-vous par an. La télésurveillance via l'application NHS permettra aux patients de partager directement leurs données de santé, telles que la tension artérielle et le taux d'oxygène, avec les spécialistes, réduisant ainsi les hospitalisations et allégeant la charge de travail du personnel. Il a également été mentionné qu'un essai inédit au niveau mondial apportera un soutien aux patients atteints de la maladie de Charcot (sclérose latérale amyotrophique) grâce à une assistance respiratoire à distance, ainsi que des projets pilotes en ORL, gastro-entérologie, pneumologie, urologie et cardiologie.

Analyse du segment d'application

Dans le segment des applications, le sous-type d'applications de santé devrait connaître une croissance considérable et représenter une part importante des revenus du marché de la santé mobile (mSanté) au cours de la période considérée. Cette croissance est largement alimentée par la demande croissante, tant des patients que des professionnels de santé, pour une gestion des soins simplifiée et en temps réel. Dans ce contexte, Samsung Health a lancé en février 2026 la fonctionnalité « Trouver des soins » en partenariat avec PharmEasy et Tata 1mg. Cette fonctionnalité permet aux utilisateurs de commander des médicaments, de réserver des examens diagnostiques et de consulter des médecins en ligne directement depuis l'application. Cette intégration spécifique évite d'avoir à jongler entre plusieurs applications, tout en améliorant l'accessibilité et le confort d'utilisation. Ainsi, grâce à ces innovations continues des leaders du secteur, ce segment devrait connaître une croissance exponentielle dans les années à venir.

Notre analyse approfondie du marché de la santé mobile comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Service |

|

Application |

|

Format |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la santé mobile - Analyse régionale

Aperçu du marché nord-américain

Le marché de la santé mobile (mSanté) en Amérique du Nord devrait générer la plus grande part de revenus, soit 39,8 %, au cours de la période de prévision. Cette position dominante s'explique par l'adoption généralisée des technologies numériques dans le secteur de la santé, des infrastructures informatiques et de télécommunications de pointe, ainsi qu'une forte pénétration d'Internet et des smartphones. En février 2026, l'American Hospital Association a annoncé que le CMS avait lancé sa bibliothèque d'applications Medicare, permettant aux bénéficiaires d'accéder à un large éventail d'outils de santé numérique dans le cadre de son écosystème technologique de la santé. L'association a souligné que ces applications viseront à supprimer les formulaires d'enregistrement manuels, à fournir des assistants basés sur l'intelligence artificielle et à faciliter la prise en charge du diabète et de l'obésité, renforçant ainsi les options de soins numériques pour les patients Medicare. Par ailleurs, les investissements importants de nombreux acteurs du marché dans le marketing numérique, conjugués à l'augmentation des dépenses de santé, alimentent considérablement la croissance du marché de la mSanté en Amérique du Nord.

Le marché américain de la santé mobile (mHealth) connaît une transformation majeure, impulsée par l'adoption généralisée des objets connectés, qui oriente le paysage des soins de santé vers une prise en charge à distance et centrée sur le patient. Cette croissance est efficacement alimentée par la présence de géants de la technologie et de prestataires de soins de santé qui investissent massivement dans des écosystèmes intégrés synchronisant les données médicales en temps réel. Ces investissements sont soutenus par des évolutions réglementaires favorables et des politiques de remboursement élargies pour la télésurveillance. En octobre 2023, Cedars-Sinai a annoncé le lancement de Cedars-Sinai Connect, une application mobile offrant des soins d'urgence 24h/24 et 7j/7 et des consultations de médecine générale le jour même. Développée en partenariat avec K Health, cette application utilise l'intelligence artificielle pour optimiser l'accueil des patients, réduire la charge de travail des cliniciens et leur permettre d'accéder rapidement à des soins spécialisés, contribuant ainsi positivement à l'expansion et à la visibilité du marché.

L’évolution majeure vers des soins axés sur le patient et l’intégration des services virtuels aux systèmes de santé provinciaux constituent le principal moteur du marché de la santé mobile (mSanté) au Canada . Cette croissance est largement alimentée par le soutien du gouvernement et un cadre réglementaire favorable. En février 2026, le gouvernement du Canada a déposé le projet de loi S-5, la Loi sur les soins connectés pour les Canadiens, dont l’objectif principal est de moderniser le partage des données de santé et de bâtir un système de santé plus connecté. L’article souligne également que 29 % des fournisseurs de soins partagent en toute sécurité les renseignements sur les patients à l’extérieur de leur cabinet, tandis que d’autres utilisent encore le télécopieur. Cette loi imposera des normes communes en matière de santé numérique, garantissant ainsi l’échange sécurisé des dossiers médicaux entre les systèmes, tout en respectant les lois sur la protection de la vie privée. De plus, la Loi vise à améliorer la sécurité des patients, à soutenir les innovations fondées sur l’intelligence artificielle et à renforcer l’efficacité et la compétitivité du système de santé canadien.

Perspectives du marché APAC

Le marché de la santé mobile (mSanté) en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision. Le rythme de développement de la région est fortement soutenu par un taux de pénétration élevé des smartphones et une impulsion majeure vers la transformation numérique des soins de santé. Les initiatives gouvernementales visant à améliorer l'accès aux soins en milieu rural, notamment dans des pays comme la Chine, l'Inde et le Japon, favorisent l'adoption de la télémédecine et des plateformes de télésurveillance. Selon un article publié par l'Organisation de coopération et de développement économiques (OCDE) en novembre 2024, la pandémie de COVID-19 a engendré des écarts d'espérance de vie de plus de 10 ans entre les pays et des inégalités en matière de mortalité infantile. Par ailleurs, la charge de morbidité liée à la santé mentale est également importante : les troubles et les automutilations représentent près d'un quart des années d'invalidité, soulignant l'urgence d'investir dans des services équitables et régulièrement accessibles pour parvenir à un rétablissement et à un progrès durables.

Les géants d'Internet et les hôpitaux en ligne jouent un rôle central dans la transformation du marché de la santé mobile (mSanté) en Chine . Ces acteurs contribuent à corriger les déséquilibres en matière de répartition des ressources médicales entre les zones urbaines et rurales. Le marché chinois évolue progressivement vers des plateformes numériques intégrées offrant une gamme complète de services, allant des dépistages assistés par l'IA aux consultations virtuelles et à la prise en charge des maladies chroniques pour une population vieillissante. Dans ce contexte, un article du NIH, publié en mai 2025, indique qu'une étude sur la télémédecine en Chine a analysé 25 499 avis en ligne provenant des principales plateformes. Cette recherche examine la perception de la qualité des services par les utilisateurs grâce à un cadre d'apprentissage profond hybride combinant les modèles Servqual et CNN-BiLSTM. Les résultats montrent que les utilisateurs accordent une importance accrue à la qualité des services, et notamment à la compétence professionnelle des médecins, considérée comme un facteur clé de leur satisfaction et de leurs résultats de santé. Globalement, l'étude souligne le rôle prépondérant de la télémédecine pour rendre les services de santé accessibles et centrés sur le patient.

Le marché de la santé mobile en Inde connaît une profonde transformation, fortement stimulée par la mission numérique Ayushman Bharat du gouvernement, qui vise à créer une infrastructure de santé numérique unifiée à travers le pays. L'écosystème indien se caractérise par un écosystème de startups axé sur les diagnostics basés sur l'IA, les téléconsultations et les services de livraison de médicaments. Un article du Bureau d'information de la presse (PIB) révèle qu'en février 2024, plus de 566,7 millions de comptes de santé Ayushman Bharat avaient été créés et plus de 348,9 millions de dossiers médicaux étaient numérisés. Cette initiative met en relation patients, professionnels de santé et établissements de soins via des plateformes telles que l'application ABHA et Aarogya Setu. De plus, la mission favorise la numérisation des dossiers médicaux et la connectivité numérique, améliorant ainsi l'accès aux soins sur l'ensemble du vaste territoire indien.

Aperçu du marché européen

Un environnement réglementaire favorable et une forte priorité accordée à la protection des données contribuent à l'essor du marché de la santé mobile (mSanté) en Europe. La croissance dans la région est largement alimentée par l'évolution vers des soins de santé axés sur la valeur et l'intégration croissante des outils numériques dans les systèmes de santé nationaux. Le vieillissement de la population européenne engendre une forte demande en matière de télésurveillance des patients et de solutions de télémédecine. En octobre 2024, l'OMS a indiqué que la télésanté s'était rapidement développée dans la région, 40 pays ayant adopté des stratégies nationales ou intégrées de santé numérique. Le rapport souligne que la Norvège se distingue comme un chef de file en téléradiologie depuis plus de 30 ans et dans le développement de la télémédecine et de la télépsychiatrie, grâce à des innovations telles que les diagnostics basés sur l'IA et des plateformes comme eMeistring. Par ailleurs, les essais menés en Norvège font état d'une amélioration de la sécurité des patients, mais soulèvent également des préoccupations quant au rapport coût-efficacité, ce qui met en évidence la nécessité de stratégies durables conformes au plan d'action de l'OMS pour la santé numérique 2023-2030.

L'adoption croissante des objets connectés, des applications de santé et des outils de fitness numériques par les consommateurs stimule le marché de la santé mobile en Allemagne . Le système accéléré d'approbation des applications de santé numérique du pays a permis à l'Allemagne de se positionner comme un acteur majeur de l'intégration des outils mobiles dans le système d'assurance maladie obligatoire, garantissant ainsi le remboursement des traitements numériques pour des affections telles que l'anxiété, le diabète et les troubles du sommeil. Selon un article du NIH de février 2024, l'application mobile « Digital Health Companion », développée en Allemagne pour les assurés, cible l'activité physique, la nutrition et la gestion du stress. Son développement a privilégié la participation des utilisateurs grâce à des tests d'utilisabilité, notamment la méthode de verbalisation à voix haute, permettant d'identifier 103 problèmes d'utilisabilité et d'obtenir un score de 82/100 sur l'échelle d'utilisabilité du système. L'étude souligne donc que la conception centrée sur l'utilisateur et l'implication précoce sont essentielles à l'adoption et à l'efficacité à long terme des applications mobiles de santé préventive.

Le marché de la santé mobile au Royaume-Uni connaît une forte croissance, principalement impulsée par les stratégies de transformation numérique du gouvernement. Cette croissance est également alimentée par un niveau élevé de compétences numériques au sein de la population et par un cadre réglementaire clair garantissant la sécurité et l'efficacité des soins. En juillet 2025, le gouvernement a lancé un plan de santé décennal visant à transformer l'application NHS en un portail numérique unique permettant aux patients de prendre et de gérer leurs rendez-vous, d'accéder à leurs médicaments, de consulter directement des spécialistes et de connecter les données de leurs objets connectés à des conseils basés sur l'intelligence artificielle. Ce plan instaure un dossier patient unique en centralisant les antécédents médicaux de manière sécurisée et en améliorant la coordination des soins, ce qui devrait permettre au NHS d'économiser environ 246 millions de dollars sur trois ans. Des fonctionnalités telles que « Mon médecin traitant NHS », « Mes médicaments », « Mes enfants » et « Mes vaccins » offriront une gestion personnalisée de la santé, contribuant ainsi à la croissance et à la visibilité du marché de la santé mobile.

Principaux acteurs du marché de la santé mobile :

- Apple Inc. (États-Unis)

- Google LLC (États-Unis)

- Fitbit Inc. (États-Unis)

- Teladoc Health Inc. (États-Unis)

- DexCom Inc. (États-Unis)

- Medtronic plc (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Siemens Healthineers AG (Allemagne)

- BioTelemetry Inc. (États-Unis)

- Withings SA (France)

- Omron Healthcare Co., Ltd. (Japon)

- Sony Group Corporation (Japon)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- LG Electronics Inc. (Corée du Sud)

- ResMed Inc. (Australie)

- Nabla (France)

- Amazon One Medical (États-Unis)

- Telstra Health Pty Ltd (Australie)

- Tata Consultancy Services Limited (Inde)

- Practo Technologies Private Limited (Inde)

- BookDoc Holdings Sdn Bhd (Malaisie)

- DoctorOnCall Sdn Bhd (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Apple domine le secteur de la santé mobile grand public grâce à son écosystème composé de l'Apple Watch, de l'iPhone et de l'application Santé, qui intègre le suivi de la condition physique, la surveillance cardiaque, l'analyse du sommeil et la participation à des études. L'entreprise mise fortement sur les partenariats avec les principaux hôpitaux et sur l'analyse des données par intelligence artificielle, ce qui lui confère un avantage stratégique indéniable dans ce secteur.

- Google tire parti de son vaste écosystème technologique, qui comprend Google Fit, Wear OS et l'analyse par IA, en mettant l'accent sur l'amélioration du suivi de la santé personnelle et du bien-être numérique. Parmi les initiatives stratégiques adoptées par l'entreprise figurent les analyses prédictives de santé basées sur l'IA et l'intégration de fonctionnalités de santé mobile à son écosystème Android afin d'étendre sa portée mondiale.

- Fitbit appartient désormais à Google et est reconnu comme un pionnier des objets connectés pour le suivi de la forme et de la santé, notamment grâce à ses fonctionnalités de surveillance de la fréquence cardiaque, du sommeil, de l'activité physique et du stress. La marque privilégie l'engagement des utilisateurs, le coaching personnalisé et l'intégration aux plateformes de santé.

- Teladoc Health est un acteur majeur de la télémédecine et du suivi à distance des patients, proposant des soins virtuels, la gestion des maladies chroniques et des consultations assistées par l'IA. Ses plateformes intègrent efficacement les applications de santé mobile, les données des objets connectés et les dossiers médicaux électroniques pour offrir des soins personnalisés.

- Dexcom est spécialisée dans les systèmes de surveillance continue du glucose pour la prise en charge du diabète. Ses solutions mHealth associent des capteurs portables à des applications mobiles pour assurer le suivi de la glycémie, les alertes et le partage des données avec les professionnels de santé.

Vous trouverez ci-dessous la liste de quelques acteurs importants opérant sur le marché mondial de la santé mobile (mSanté) :

Le marché de la santé mobile (mHealth) regroupe des géants technologiques mondiaux, des fabricants de dispositifs médicaux et des startups spécialisées dans la santé numérique. Des entreprises de premier plan comme Apple, Google et Samsung Electronics s'appuient sur des écosystèmes consommateurs performants et les technologies portables afin d'étendre les capacités de la santé numérique. Des géants de la santé tels que Philips, Medtronic et Omron Healthcare se concentrent sur la télésurveillance des patients et les dispositifs médicaux connectés. Parallèlement, des fournisseurs de télésanté comme Teladoc Health et des plateformes régionales comme Practo privilégient les services de soins virtuels. Dans ce contexte, en janvier 2026, OpenAI a annoncé ChatGPT Health, une expérience dédiée conçue pour intégrer en toute sécurité les informations de santé personnelles à l'intelligence artificielle de ChatGPT. Cette solution permet aux utilisateurs de connecter leurs dossiers médicaux et leurs applications de bien-être pour obtenir des informations plus personnalisées, tout en garantissant une protection stricte de la vie privée grâce à un stockage et un chiffrement séparés.

Paysage concurrentiel du marché de la santé mobile (mSanté) :

Développements récents

- En février 2026, M Health Fairview a choisi la plateforme unifiée d'assistant IA et de dictée Ambient de Nabla pour un déploiement à l'échelle de son réseau d'hôpitaux et de cliniques. Cet outil d'IA capture les conversations entre cliniciens et patients au sein du dossier médical électronique Epic et génère automatiquement une documentation clinique structurée.

- En janvier 2026, Amazon One Medical a annoncé le lancement de l'assistant IA de santé dans l'application One Medical, qui offrira des conseils personnalisés 24h/24 et 7j/7 basés sur les dossiers médicaux, les résultats de laboratoire et les médicaments des patients tout en maintenant une sécurité conforme à la loi HIPAA.

- En février 2025, Apple a annoncé le lancement de l'étude Apple Health Study via l'application Apple Research afin d'explorer comment des appareils tels que l'iPhone, l'Apple Watch et les AirPods peuvent contribuer à améliorer le suivi de la santé physique et mentale.

- Report ID: 4256

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.