Perspectives du marché des traitements contre le cancer du foie :

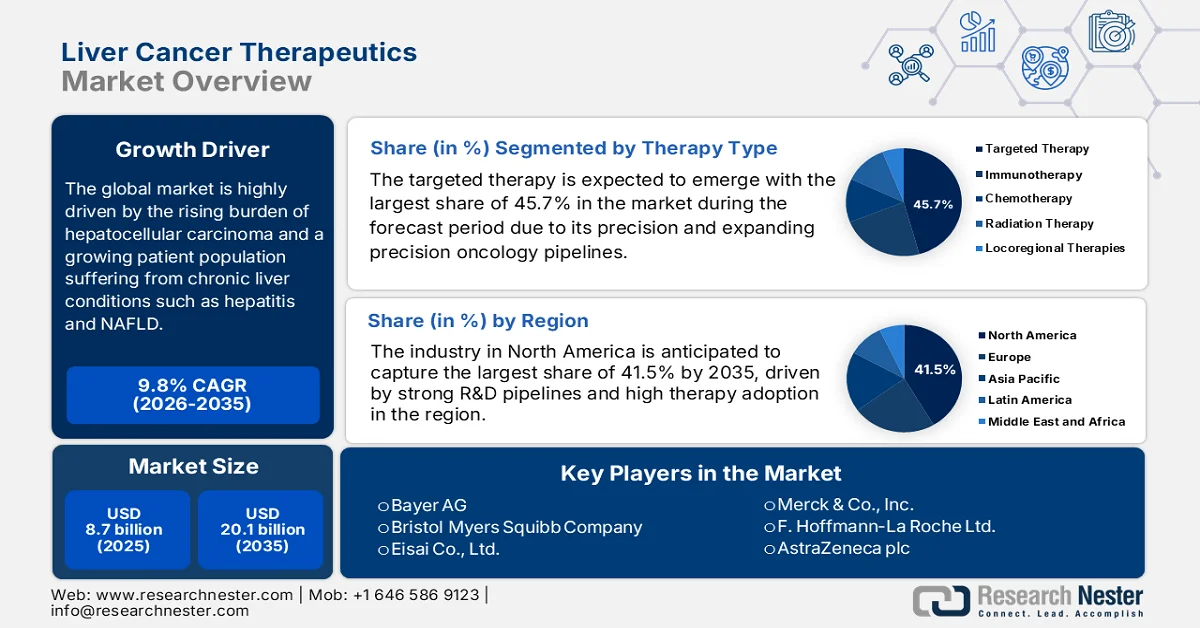

Le marché des traitements contre le cancer du foie était évalué à 8,7 milliards de dollars américains en 2025 et devrait atteindre 20,1 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 9,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 9,5 milliards de dollars américains.

Le marché mondial des traitements contre le cancer du foie est influencé positivement par l'incidence croissante du carcinome hépatocellulaire (CHC) et par le nombre grandissant de patients souffrant d'affections hépatiques chroniques telles que l'hépatite et la stéatose hépatique non alcoolique. Selon les statistiques officielles publiées par la Gastrojournal Organization en avril 2023, la région Asie-Pacifique représentait plus de la moitié des cas de CHC dans le monde sur une année, avec environ 530 000 cas, principalement dus aux virus de l'hépatite B et C. Par ailleurs, la Chine a enregistré à elle seule 290 000 nouveaux cas et 188 000 décès, tandis que le Japon a dénombré 34 000 décès liés au CHC, avec une augmentation des cas de stéatohépatite non alcoolique (NASH) et de maladies hépatiques liées à l'alcool. Enfin, en Australie, la prévalence du CHC est passée de 400 à 2 300 cas en dix ans. L’Amérique du Nord a enregistré un total de 41 260 nouveaux cas de CHC et 30 520 décès en 2022, tandis que l’Amérique latine a comptabilisé 18 000 cas et 20 000 décès, et l’Europe a signalé entre 85 000 et 90 000 cas, ce qui témoigne d’une demande insatiable de traitements efficaces.

Par ailleurs, la politique tarifaire des organismes payeurs constitue une autre tendance majeure qui influence la croissance du marché mondial. Cette situation engendre une forte concurrence entre les fabricants de médicaments, qui s'efforcent de démontrer la rentabilité et la valeur de leurs traitements, stimulant ainsi l'innovation et la croissance du marché. Selon un article publié par l'Institut national de la santé (NIH) en novembre 2025, les traitements avancés du carcinome hépatocellulaire, notamment les inhibiteurs de points de contrôle immunitaire (ICI) et les thérapies ciblées, représentent un fardeau financier considérable pour les pays à revenu faible et intermédiaire, où seulement 1,6 % environ des patients éligibles reçoivent des ICI. L'article mentionne également que les dépenses à la charge des patients dans ces pays représentent en moyenne 35,25 % des dépenses totales de santé, atteignant 79,3 % en Afghanistan, 64 % au Cambodge et 63 % en Égypte. Dans ce contexte, les stratégies de réduction des coûts, telles que l'arrondi des doses, le partage des flacons, l'allongement des intervalles entre les doses et la réduction de la durée des traitements, présentent des avantages prometteurs, incitant les acteurs du secteur à adopter des modèles de tarification innovants et à optimiser les protocoles de traitement afin d'en favoriser l'adoption.

Inhibiteurs de points de contrôle immunitaire du carcinome hépatocellulaire : tendances des prix de gros et analyse des coûts de traitement (2022)

Nom du médicament | Dose | Lieu d'utilisation dans le HCC | Force disponible (mg) | Prix de gros moyen (USD) | Coût direct moyen par cycle (USD) |

Atezolizumab | 1200 mg | 1ère ligne | 840, 1200 | 8 272,86 (840 mg), 11 818,37 (1 200 mg) | 11 818,37 |

Durvalumab | 1500 mg | 1ère ligne | 120 500 | 1 103,74 (120 mg), 4 598,90 (500 mg) | 13 796,70 |

Tremelimumab | 300 mg | 1ère ligne | 300 | 40 000 | 40 000 |

Nivolumab | 1 mg/kg | 2ème ligne | 40, 100, 240, 480 | 1 410,65 (40 mg), 3 526,61 (100 mg), 4 231,9 (240 mg), 8 463,88 (480 mg) | 2 821,3 (40 mg), 4 231,9 (240 mg), 8 463,88 (480 mg) |

Ipilimumab | 3 mg/kg | 2ème ligne | 50 200 | 9 648,43 (50 mg), 38 593,61 (200 mg) | 38 593,61 |

Pembrolizumab | 200 mg | 2e ligne ou 3e ligne | 100, 400 | 6 410,11 (100 mg), 25 640,44 (400 mg) | 12 820,22 (100 mg), 25 640,44 (400 mg) |

Source : NIH

Clé Thérapies contre le cancer du foie Résumé des informations sur le marché:

Points saillants régionaux :

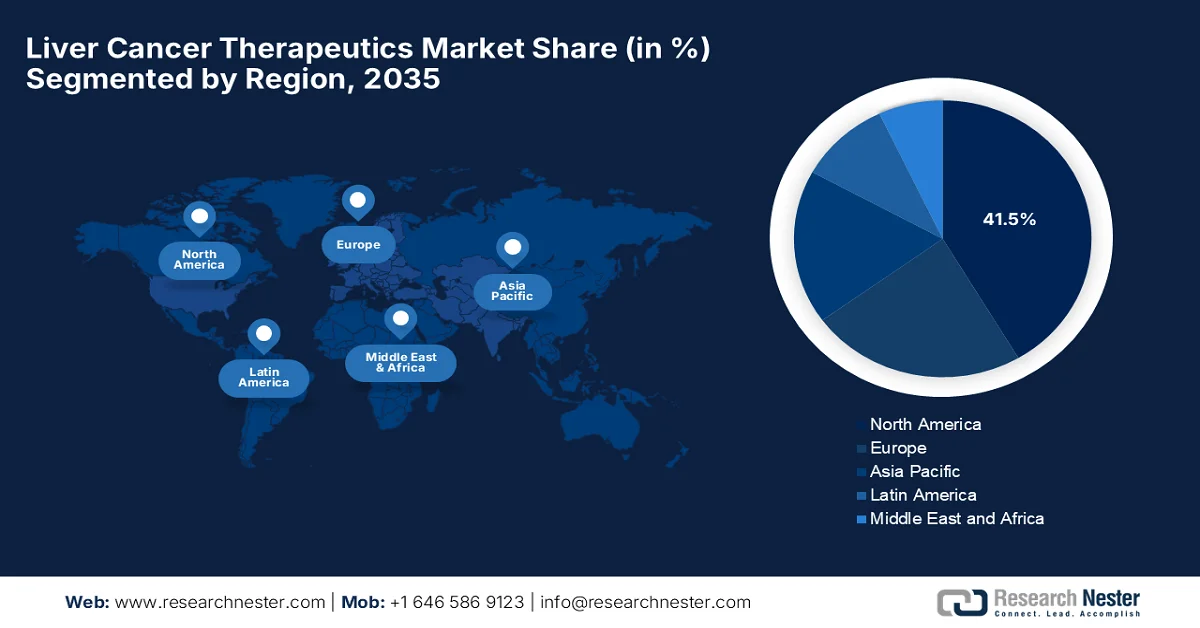

- L'Amérique du Nord devrait représenter 41,5 % du marché des traitements contre le cancer du foie d'ici 2035, grâce à des infrastructures oncologiques de pointe, des programmes de R&D performants et un taux d'adoption élevé des thérapies.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035, portée par l'augmentation des dépenses de santé et l'amélioration des techniques de diagnostic.

Analyse du segment :

- Sur le marché des traitements du cancer du foie, le segment des thérapies ciblées devrait représenter 45,7 % du marché d'ici 2035, grâce à la précision des traitements, au développement de nouveaux produits en oncologie, ainsi qu'à une meilleure tolérance et à une augmentation de la survie.

- Le segment des médicaments à petites molécules devrait générer une part de revenus considérable d'ici 2035, grâce à leur biodisponibilité orale, leur facilité de fabrication et leur rentabilité.

Principales tendances de croissance :

- Transition vers des thérapies avancées

- Investissements de l'industrie pharmaceutique

Principaux défis :

- L'accès inégal aux thérapies à l'échelle mondiale

- Des obstacles réglementaires rigoureux

Acteurs clés : Bayer AG (Allemagne), Bristol Myers Squibb Company (États-Unis), Eisai Co., Ltd. (Japon), Merck & Co., Inc. (États-Unis), F. Hoffmann La Roche Ltd. (Suisse), AstraZeneca plc (Royaume-Uni), Novartis AG (Suisse), Pfizer Inc. (États-Unis), Eli Lilly and Company (États-Unis), Johnson & Johnson (États-Unis), Sanofi SA (France), Eureka Therapeutics (États-Unis), Gilead Sciences, Inc. (États-Unis), AbbVie Inc. (États-Unis), Mirum Pharmaceuticals (États-Unis), AstraZeneca Pharma India (Inde), Takeda Pharmaceutical Company Limited (Japon), Ipsen SA (France), Exelixis, Inc. (États-Unis), Bluejay Therapeutics (États-Unis), Amgen Inc. (États-Unis), Incyte Corporation (États-Unis), BeiGene, Ltd. (Chine).

Mondial Thérapies contre le cancer du foie Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 8,7 milliards de dollars américains

- Taille du marché en 2026 : 9,5 milliards de dollars US

- Taille du marché prévue : 20,1 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 9,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 41,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Brésil, Singapour, Australie

Last updated on : 1 February, 2023

Marché des traitements contre le cancer du foie - Facteurs de croissance et défis

Facteurs de croissance

- Évolution vers des thérapies avancées : Le traitement du cancer du foie évolue de la chimiothérapie vers les inhibiteurs de points de contrôle immunitaire et les thérapies ciblées, stimulant ainsi la demande sur le marché des traitements. Selon un article publié par le NIH en avril 2025, l’association atézolizumab-bévacizumab est devenue un traitement de première ligne de choix pour le carcinome hépatocellulaire non résécable, témoignant d’une évolution structurelle des traitements, passant des inhibiteurs de tyrosine kinase aux immunothérapies. Dans une cohorte réelle de 374 patients issus du réseau d’oncologie américain, la survie globale médiane était de 13,2 mois, atteignant 16,5 mois chez les patients inclus dans un essai clinique. Par ailleurs, la survie sans progression médiane a atteint 6,4 mois globalement et 9,4 mois dans le sous-groupe, démontrant un bénéfice clinique significatif et contribuant ainsi à la croissance globale du marché.

- Investissements de l'industrie pharmaceutique : Les grands groupes pharmaceutiques investissent massivement dans le développement de nouveaux produits en oncologie. Les revenus importants générés par les médicaments à succès stimulent l'innovation et la concurrence sur le marché. En avril 2023, Roche a annoncé que l'étude de phase III IMbrave050, portant sur l'association Tecentriq et Avastin, avait démontré une réduction de 28 % du risque de récidive du carcinome hépatocellulaire en traitement adjuvant, comparativement à la simple surveillance. L'étude soulignait que, compte tenu du taux de récidive post-opératoire pouvant atteindre 80 %, il s'agissait du premier essai clinique positif dans le cadre du traitement adjuvant du carcinome hépatocellulaire. Par conséquent, d'un point de vue stratégique, de tels résultats contribuent à accroître la visibilité du marché et incitent de nouveaux acteurs à s'y implanter.

- Sensibilisation et dépistage accrus : Les efforts constants déployés à travers les programmes de sensibilisation et le développement d’outils diagnostiques améliorés permettent des interventions plus précoces. Un meilleur dépistage modifie progressivement l’offre thérapeutique, maintenant une forte demande d’interventions et de suivi clinique. Selon un article paru dans le Medical Journal of Australia en octobre 2025, les recommandations de surveillance du carcinome hépatocellulaire (CHC) de 2023 préconisent une échographie tous les six mois, avec ou sans dosage de l’alpha-fœtoprotéine, chez les personnes à haut risque de CHC. De plus, elles indiquent qu’une surveillance régulière est conseillée aux personnes atteintes de cirrhose, ainsi qu’aux patients atteints d’hépatite B chronique sans cirrhose mais ayant des antécédents familiaux ou appartenant à certaines ethnies. Approuvées par le NHMRC, ces recommandations visent à améliorer le dépistage précoce et les taux de survie, contribuant ainsi à la croissance du marché.

Défis

- L’inégalité d’accès aux traitements à l’échelle mondiale : les fortes disparités d’accès aux traitements constituent un obstacle majeur à l’expansion du marché. Dans les pays à revenu faible et intermédiaire, la plupart des populations concernées sont confrontées à des délais d’accès aux médicaments, dus à des budgets de santé limités, des politiques de remboursement moins favorables et des procédures d’approbation réglementaires plus lentes. Dans certaines régions, des traitements innovants approuvés dans d’autres grands pays peuvent mettre des années à être disponibles. De plus, le coût à la charge du patient est prohibitif pour de nombreux patients non assurés, ce qui entraîne une sous-utilisation des traitements et creuse les inégalités en matière de résultats. Par conséquent, ces disparités réduisent le potentiel global du marché et représentent un défi pour les fabricants internationaux qui cherchent à généraliser l’adoption de leurs produits dans différents systèmes de santé.

- Obstacles réglementaires importants : Le développement de médicaments contre le cancer du foie exige des essais cliniques longs et coûteux afin de démontrer leur innocuité et leurs bénéfices en termes de survie chez les patients présentant une insuffisance hépatique complexe. Dans ce contexte, les autorités réglementaires des différents pays appliquent des normes d’approbation rigoureuses, ce qui nécessite des essais de grande envergure avec des critères d’évaluation ambitieux. Par conséquent, les différences de réglementation entre les régions complexifient le processus et allongent les délais de mise sur le marché, rendant l’accès au marché difficile pour les petites entreprises. La négociation de protocoles cliniques et la prise en compte des différentes exigences de sécurité pour les patients cirrhotiques augmentent les coûts de R&D et retardent l’accès aux thérapies innovantes. De plus, ces obstacles bureaucratiques entraînent des retards dans le lancement des produits et compliquent la mise à disposition de nouveaux traitements aux patients, freinant ainsi l’expansion du marché.

Taille et prévisions du marché des traitements contre le cancer du foie :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9,8% |

|

Taille du marché de l'année de référence (2025) |

8,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

20,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des traitements contre le cancer du foie :

Analyse segmentaire par type de thérapie

Le sous-type de thérapie ciblée devrait représenter la plus grande part de marché (45,7 %) dans le traitement du cancer du foie au cours de la période prévisionnelle. La précision de ses traitements et le développement de ses pipelines en oncologie de précision en font le leader en termes de revenus. Par ailleurs, son adoption clinique est en hausse grâce à une meilleure tolérance et à des gains de survie supérieurs aux chimiothérapies traditionnelles. En juin 2023, Eureka Therapeutics a reçu une subvention de 10,6 millions de dollars de l'Institut californien de médecine régénérative pour soutenir son essai de phase I ARYA-2 évaluant la thérapie cellulaire ET140203 ARTEMIS dans les cancers du foie pédiatriques. L'entreprise souligne que l'ET140203 est conçu pour cibler les cellules cancéreuses du foie AFP-positives et représente une avancée majeure pour les tumeurs rares et difficiles à traiter telles que l'hépatoblastome et le carcinome hépatocellulaire (CHC), ce qui augure bien de la domination de ce segment.

Principaux essais cliniques de phase 2 sur les traitements du cancer du foie enregistrés auprès des autorités gouvernementales (2023-2026)

Nom du procès | IDENTIFIANT | Intervention | Phase | Année (mise à jour) |

HCC-SIGHT : Essai de plateforme pour les thérapies adaptatives personnalisées | NCT07328009 | Multi-bras : Lenvatinib, Régorafénib, Tislelizumab+TKI, HAIC+TKI, QL1706+TKI, Camrelizumab+TKI, combos XELOX | Phase 2 | 2026-2029 |

HAIC avec embolisation au Lipiodol dans le CHC avancé | NCT06632717 | embolisation par cisplatine + 5-fluorouracile + Lipiodol | Phase 2 | 2024-2027 |

Sintilimab périopératoire + bévacizumab biosimilaire + TACE-HAIC pour le CHC avec TVP | NCT06031285 | Sintilimab + Bevacizumab biosimilaire + TACE-HAIC | Phase 2 | 2023-2026 |

Source : ClinicalTrials.gov

Analyse segmentaire par type de médicament

Parmi les différentes catégories de médicaments, le segment des petites molécules devrait connaître une croissance considérable et représenter une part importante du chiffre d'affaires du marché des traitements du cancer du foie d'ici 2035. Cette croissance est principalement due à leur biodisponibilité orale, leur facilité de fabrication et leur rapport coût-efficacité, qui constituent le fondement de nombreux protocoles de traitement. En janvier 2025, Tempest Therapeutics a obtenu la désignation de médicament orphelin de la FDA (Food and Drug Administration) américaine pour l'amezalpat (TPST-1120), un antagoniste sélectif des PPARγ, indiqué dans le traitement du carcinome hépatocellulaire. Cette désignation fait suite aux résultats prometteurs d'un essai de phase 1b/2 démontrant une amélioration de la survie globale et des taux de réponse en association avec l'atézolizumab et le bevacizumab. Ces exemples montrent que les thérapies par petites molécules à biodisponibilité orale font l'objet de progrès significatifs au niveau réglementaire dans le domaine du cancer du foie, témoignant d'investissements et d'une attention particulière portés à ces médicaments.

Analyse du segment de la ligne de traitement

Sur le marché des traitements du cancer du foie, le segment des thérapies de première ligne devrait représenter une part importante des revenus d'ici la fin de la période de prévision. Ce segment bénéficie d'interventions plus précoces et d'une plus grande accessibilité des patients dès le diagnostic. Par ailleurs, le segment des thérapies de première ligne est en expansion grâce à l'évolution vers une médecine personnalisée et des traitements combinés qui améliorent les résultats pour les patients. De plus, la sensibilisation croissante des professionnels de santé aux avantages d'un traitement initié dès le diagnostic favorise l'adoption de procédures de traitement précoces. En outre, les progrès réalisés en matière d'outils diagnostiques permettent une stratification plus précise des patients pour les traitements de première ligne. Enfin, les autorisations de mise sur le marché de nouveaux médicaments aux indications plus larges contribuent également à la forte croissance des revenus et à la visibilité accrue de ce segment au sein de l'industrie.

Notre analyse approfondie du marché des traitements contre le cancer du foie comprend les segments suivants :

Segment | Sous-segments |

Type de thérapie |

|

Type de médicament |

|

Ligne de traitement |

|

Type de cancer |

|

Classe de médicaments |

|

Voie d'administration |

|

Canal de distribution |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des traitements contre le cancer du foie - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des traitements contre le cancer du foie devrait représenter la part la plus importante, contribuant à hauteur de 41,5 % au chiffre d'affaires total d'ici fin 2035. L'infrastructure oncologique de pointe, les solides programmes de R&D et le taux élevé d'adoption des thérapies sont les principaux facteurs expliquant le leadership de la région dans ce secteur. Selon les données du NIH (National Institutes of Health) de juillet 2025, le financement de la recherche sur le cancer du foie par le National Cancer Institute (NCI) a progressé de manière constante ces dernières années, passant de 72,7 millions de dollars il y a six ans à 114,2 millions de dollars en 2023. Ces fonds soutiennent divers domaines de recherche, notamment la recherche fondamentale, les essais cliniques et les études spécifiques à la maladie. Par ailleurs, en 2023, le budget total du NCI a atteint 7,2 milliards de dollars, dont 216 millions provenant du Cures Act, soit une augmentation de 5,7 % par rapport à l'année précédente. Cet investissement constant témoigne de la priorité accordée à la recherche sur le cancer du foie au sein du portefeuille du NCI, avec pour principal objectif d'améliorer la compréhension, le traitement et le pronostic des patients, ce qui augure bien des perspectives de marché.

Le soutien réglementaire aux procédures d'approbation accélérées et l'augmentation de la prévalence de la maladie sont les principaux moteurs du marché américain . Les avancées technologiques dans la recherche sur les biomarqueurs et la médecine personnalisée, conjuguées à la présence des grands acteurs pharmaceutiques, redéfinissent la dynamique de croissance du secteur. Selon un article publié par le NIH en janvier 2024, les États-Unis ont enregistré 467 346 cas de carcinome hépatocellulaire en vingt ans, dont 26 % chez les femmes. L'incidence chez les hommes est passée de 7,32 à 9,82 pour 100 000, et chez les femmes de 2,38 à 3,09 pour 100 000. Les taux sont plus élevés chez les personnes âgées : 25,28 et 40,38 pour 100 000 chez les hommes, et 8,94 et 12,29 pour 100 000 chez les femmes. Ces tendances révèlent des différences marquées selon l'âge et le sexe, soulignant l'urgence de mettre en place des stratégies de dépistage précoce et d'intervention ciblées afin de prévenir les complications à long terme.

Les politiques de couverture universelle des soins de santé, qui facilitent l'accès aux traitements approuvés, stimulent le marché des thérapies contre le cancer du foie au Canada. L'amélioration du remboursement provincial permet aux patients canadiens d'accéder plus efficacement à ces traitements. En janvier 2026, le gouvernement de l'Ontario a lancé le programme FAST afin d'accélérer l'accès aux médicaments anticancéreux novateurs. De plus, depuis octobre 2025, six thérapies, dont des traitements contre les cancers du poumon, de la prostate, la leucémie, le lymphome, le cancer colorectal et le cancer du foie, bénéficient d'une procédure d'approbation accélérée. Cette initiative réduit les délais d'attente des patients de près d'un an par rapport aux processus d'approbation traditionnels. Par ailleurs, Santé Canada a approuvé, en août 2025, l'immunothérapie combinée OPDIVO et YERVOY pour le traitement de première ligne du carcinome hépatocellulaire non résécable ou avancé et du cancer colorectal MSI-H/dMMR, une approbation appuyée par des essais pivots de phase 3, ce qui augure bien des perspectives de marché.

Perspectives du marché APAC

Le marché des traitements contre le cancer du foie en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035. Cette croissance est principalement due à l'augmentation des dépenses de santé et à l'amélioration du dépistage diagnostique dans des pays comme la Chine, le Japon et la Corée du Sud. L'augmentation de la prévalence de la maladie, conjuguée à la robustesse des essais cliniques, stimule également la croissance du marché. Selon un article du NIH publié en juin 2025, le carcinome hépatocellulaire (CHC) représente près de 85 % à 90 % des cancers primitifs du foie et touche de manière disproportionnée la région Asie-Pacifique, qui concentre 73 % de la charge mondiale. De plus, en 2022, plus de 80 % des cas dans cette région ont été diagnostiqués à un stade avancé. Le modèle japonais témoigne de son succès grâce à des initiatives telles que l'investissement de 108 millions de dollars en 2024 dans le dépistage précoce, les subventions aux traitements et la sensibilisation du public, ainsi que la vaccination universelle contre l'hépatite B et la surveillance des biomarqueurs. Le coût économique de cette maladie devrait atteindre 34 milliards de dollars en Chine d'ici 2030.

En Chine , le marché des médicaments est fortement stimulé par une population massive de patients atteints d'hépatite B chronique. Ce marché est favorisé par des réformes gouvernementales ambitieuses visant à accélérer l'autorisation de mise sur le marché des médicaments et à étendre la couverture nationale de remboursement. Selon les données gouvernementales publiées en juillet 2025, l'Administration nationale de la sécurité sociale des soins de santé, en collaboration avec la Commission nationale de la santé, a mis en place plusieurs mesures pour soutenir le développement de médicaments innovants de haute qualité. Ces mesures accélèrent l'inscription des nouveaux médicaments au catalogue national de l'assurance maladie, réduisent les délais globaux entre l'autorisation et le remboursement, et offrent des politiques préférentielles, un soutien à la négociation et des achats basés sur la valeur afin de stimuler l'innovation et les ventes. Par ailleurs, l'optimisation des règles de renouvellement, la confidentialité des prix et des achats stratégiques ont permis de stabiliser les attentes concernant les nouveaux médicaments, d'augmenter le nombre de médicaments de classe 1 autorisés de 9 à 48 en six ans et d'améliorer la sécurité sanitaire des médicaments et les résultats pour les patients.

En Inde , le marché connaît une croissance remarquable, portée par l'augmentation de l'incidence de la stéatose hépatique non alcoolique et la demande croissante de traitements innovants et abordables contre le cancer du foie. Cette croissance est également soutenue par la disponibilité de versions génériques abordables de médicaments à succès internationaux et par les programmes de lutte contre les maladies mis en place par le gouvernement. Selon ClinicalTrials.gov (mars 2026), une étude multicentrique de phase I a été initiée en 2026 au PGIMER de Chandigarh, puis étendue à l'AIIMS de New Delhi et au TMH de Mumbai. Cette étude inclura 18 patients, répartis en deux groupes : 12 dans le bras 188Re et 6 dans le bras 90Y, selon un schéma d'escalade de dose 3+3 appliqué à trois cohortes de dose absorbée par la tumeur. Dans ce cadre, les patients bénéficieront d'une dosimétrie pré-thérapeutique détaillée, d'une perfusion ciblée de microsphères radiomarquées et d'une surveillance des toxicités limitant la dose pendant les 28 jours suivant la SIRT. L'étude devrait s'achever d'ici octobre 2028 et vise principalement à développer une option de radiothérapie interne sélective rentable et accessible pour les patients atteints d'un carcinome hépatocellulaire inopérable, réduisant ainsi les obstacles financiers et améliorant les résultats du traitement.

Aperçu du marché européen

En Europe, le marché des traitements contre le cancer du foie est fortement dynamisé par un cadre réglementaire structuré et l'adoption rapide des immunothérapies combinées comme traitement de référence. Les principaux acteurs pharmaceutiques de la région privilégient la médecine de précision et les traitements guidés par les biomarqueurs afin de se conformer à la réglementation stricte en matière de prix et d'améliorer la survie à long terme des patients. En janvier 2024, l'Union européenne a lancé le projet THRIVE, une initiative dotée d'un budget de 13 millions de dollars visant à améliorer le pronostic des enfants et des adultes atteints d'un cancer du foie. Coordonnée par un chercheur de l'Université de Barcelone, cette initiative réunit 13 organisations de huit pays dans le cadre de la Mission européenne contre le cancer. Ses objectifs sont d'identifier les populations à risque, de développer des biomarqueurs pour les immunothérapies, de créer de nouveaux traitements abordables et d'optimiser l'impact sociétal grâce à l'accessibilité des données et à leur intégration aux sciences sociales.

Le marché allemand des traitements contre le cancer du foie bénéficie d'une visibilité accrue, facilitée par son système d'assurance maladie obligatoire. Le pays est reconnu comme un pôle majeur de recherche clinique et de programmes d'accès précoce, permettant ainsi aux patients de bénéficier de thérapies combinées innovantes peu de temps après leur approbation réglementaire. LiSyM-Cancer est un réseau de recherche multidisciplinaire allemand financé par le ministère fédéral de la Recherche, de la Technologie et de l'Espace (BMFTR) de juillet 2024 à juin 2027 dans le cadre de la Décennie nationale contre le cancer. Ses recherches sont axées sur les applications cliniques pour la prévention et le dépistage précoce du cancer du foie. Sa mission est de traduire les connaissances de la médecine systémique en stratégies permettant de diagnostiquer, de prévenir ou de retarder le cancer du foie à ses stades les plus précoces, contribuant ainsi à la croissance du marché allemand.

La sensibilisation aux maladies du foie et les progrès des technologies de dépistage précoce contribuent à la croissance du marché au Royaume-Uni. Par ailleurs, la disponibilité de médicaments de marque et de génériques abordables, conjuguée à la recherche clinique et à la collaboration, favorise un environnement propice à l'amélioration de l'accès aux soins contre le cancer du foie. Le projet de loi sur les cancers rares a franchi une étape importante en troisième lecture à la Chambre des communes britannique en juillet 2025. Ce texte vise à stimuler la recherche, l'innovation et l'accès aux essais cliniques pour les cancers rares, comme le cancer du foie, dont le taux de survie à cinq ans n'est que de 13 %. Il prévoit également la nomination d'un responsable gouvernemental, le renforcement de la réglementation des médicaments et la mise en place d'incitations au développement de nouveaux traitements. Ainsi, ces initiatives et mesures politiques contribuent à créer un environnement favorable au développement et à l'adoption de thérapies efficaces contre le cancer du foie.

Acteurs clés du marché des traitements contre le cancer du foie :

- Bayer ? AG (Allemagne)

- Bristol-Myers Squibb (États-Unis)

- Eisai ? Co., ? Ltd. (Japon)

- Merck ? & ? Co., ? Inc. (États-Unis)

- F. ? Hoffmann?La ? Roche ? Ltd. (Suisse)

- AstraZeneca ? plc (Royaume-Uni)

- Novartis ? AG (Suisse)

- Pfizer ? Inc. (États-Unis)

- Eli ? Lilly ? et ? Company (États-Unis)

- Johnson ? & ? Johnson (États-Unis)

- Sanofi ? SA (France)

- Eureka Therapeutics (États-Unis)

- Gilead ? Sciences, ? Inc. (États-Unis)

- AbbVie ? Inc. (États-Unis)

- Mirum Pharmaceuticals (États-Unis)

- AstraZeneca Pharma Inde (Inde)

- Takeda ? Pharmaceutical ? Company ? Limited (Japon)

- Ipsen ? SA (France)

- Exelixis, ? Inc. (États-Unis)

- Bluejay Therapeutics (États-Unis)

- Amgen ? Inc. (États-Unis)

- Incyte ? Corporation (États-Unis)

- BeiGene, ? Ltd. (Chine)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Bayer AG est considéré comme un acteur majeur dans le domaine des traitements du cancer du foie, grâce à des thérapies systémiques ciblées pour le carcinome hépatocellulaire avancé. L'entreprise bénéficie par ailleurs d'une présence commerciale mondiale et d'investissements importants en R&D pour maintenir sa position de leader sur le marché, avec des essais cliniques en cours explorant des schémas thérapeutiques ciblés et combinés.

- Bristol-Myers Squibb est également reconnu comme un acteur majeur de l'immunothérapie du cancer du foie, ainsi que d'autres approches combinatoires pour le carcinome hépatocellulaire avancé. L'entreprise participe activement à l'élargissement des indications des agents d'immuno-oncologie, au développement de schémas thérapeutiques combinés et à la mise en place de partenariats stratégiques et d'essais cliniques.

- Merck & Co., Inc. a renforcé sa position grâce à son portefeuille d'immunothérapies, largement utilisé dans le traitement de nombreux cancers, notamment le cancer du foie. L'entreprise investit massivement dans des programmes d'essais cliniques et des collaborations visant à étendre l'efficacité thérapeutique de ses agents d'immuno-oncologie dans le cancer du foie et d'autres tumeurs.

- F. Hoffmann-La Roche Ltd conserve une position de force dans ce secteur. Son avantage concurrentiel repose sur une expertise pointue en produits biologiques, de nombreuses données cliniques et des capacités de commercialisation à l'échelle mondiale.

- AstraZeneca plc a acquis une notoriété considérable grâce à son immunothérapie, qui offre une alternative thérapeutique de première ligne aux patients atteints de carcinome hépatocellulaire. L'entreprise investit massivement dans des combinaisons immuno-oncologiques innovantes et dans le développement international de ses activités en oncologie.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Le marché des traitements contre le cancer du foie réunit des géants pharmaceutiques multinationaux et des entreprises de biotechnologie innovantes en pleine croissance. Des sociétés majeures telles que Bayer, Bristol-Myers Squibb, Merck & Co., Roche et AstraZeneca dominent le secteur grâce à leurs vastes portefeuilles en oncologie, leurs collaborations stratégiques et leurs programmes cliniques en phase avancée visant le carcinome hépatocellulaire et les traitements combinés. Les entreprises investissent également massivement en R&D et concluent des accords de collaboration afin d'enrichir leurs portefeuilles de produits et d'étendre leur présence géographique, tandis que les acquisitions et les accords de co-développement renforcent leurs positions sur le marché. En janvier 2026, Mirum Pharmaceuticals a acquis Bluejay Therapeutics afin d'intégrer le brelovitug, un anticorps monoclonal en phase avancée de développement contre le virus de l'hépatite delta chronique, à son portefeuille de maladies rares. Cette acquisition, financée par un placement privé de 268,5 millions de dollars, augure bien de la croissance et du rayonnement du marché.

Paysage concurrentiel du marché des traitements contre le cancer du foie :

Développements récents

- En mars 2026, AstraZeneca Pharma India a reçu l'approbation de la CDSCO pour la monothérapie par durvalumab chez les patients atteints d'un carcinome hépatocellulaire non résécable n'ayant pas reçu de traitement systémique antérieur.

- En janvier 2026, Eureka Therapeutics a obtenu la désignation RMAT de la FDA américaine pour l'ECT204, son traitement cellulaire CAR-T ARTEMIS ciblant la protéine GPC3 dans le carcinome hépatocellulaire avancé. Cette reconnaissance, fondée sur des données prometteuses issues d'un essai de phase I/II, permet une collaboration plus étroite avec la FDA et ouvre la voie à des procédures d'approbation potentiellement accélérées.

- Report ID: 4114

- Published Date: Feb 01, 2023

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Thérapies contre le cancer du foie Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.