Perspectives du marché des traitements des dyslipidémies :

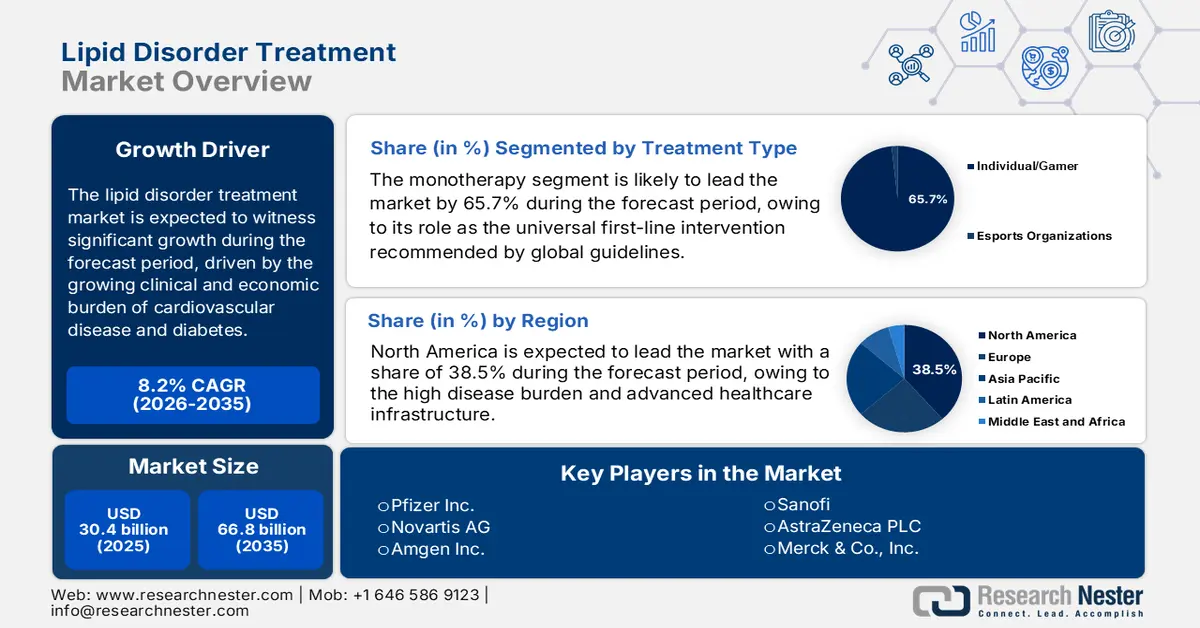

Le marché des traitements des dyslipidémies était évalué à 30,4 milliards de dollars en 2025 et devrait atteindre 66,8 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 8,2 % sur la période 2026-2035. En 2026, ce marché représentait 32,8 milliards de dollars.

Le marché mondial des traitements des dyslipidémies est principalement influencé par le fardeau clinique et économique croissant des maladies cardiovasculaires et du diabète, deux affections étroitement liées à la prévalence de la dyslipidémie. Aux États-Unis, selon les données du CDC d'octobre 2024, 86 millions d'adultes présentent un taux de cholestérol total supérieur à 200 mg/dL, et 25 millions un taux supérieur à 240 mg/dL. Ces données révèlent un nombre croissant de patients nécessitant une prise en charge et un suivi à long terme. Ce fardeau se traduit directement par une utilisation accrue des services de santé, et les maladies cardiovasculaires représentent un coût annuel important aux États-Unis, lié aux services de santé, aux médicaments et aux pertes de productivité. L'ampleur de cet impact est considérable ; par exemple, la revue Health Affairs (mars 2022) prévoit que les dépenses nationales américaines atteindront 6 800 milliards de dollars d'ici 2030, les maladies cardiovasculaires constituant un facteur de coût majeur.

Du côté des organismes publics, les dépenses liées aux maladies cardiovasculaires aux États-Unis ont atteint 100 milliards de dollars en 2022, selon les données de l'AHRQ de juillet 2025, reflétant l'ampleur des soins pharmacologiques et de suivi associés au contrôle des lipides. Au niveau politique, le Groupe de travail américain sur les services de prévention et les Instituts nationaux de la santé (NIH) continuent de promouvoir le dépistage des lipides et les seuils de traitement fondés sur le risque, ce qui soutient une demande constante de la part des réseaux de soins primaires, des systèmes hospitaliers et des organismes de soins intégrés. Parallèlement, les données de la Fédération mondiale du cœur de 2026 indiquent que près de 3,6 millions de décès par an sont dus à un taux de cholestérol élevé, ce qui place la gestion des lipides au rang de priorité de santé publique permanente, tant dans les pays à revenu élevé que dans les pays émergents. Du point de vue du marché, la demande de traitement est de plus en plus influencée par le vieillissement de la population, l'élargissement de la couverture d'assurance et les stratégies nationales de prévention ciblant les maladies non transmissibles.

Clé Traitement des dyslipidémies Résumé des informations sur le marché:

Points saillants régionaux :

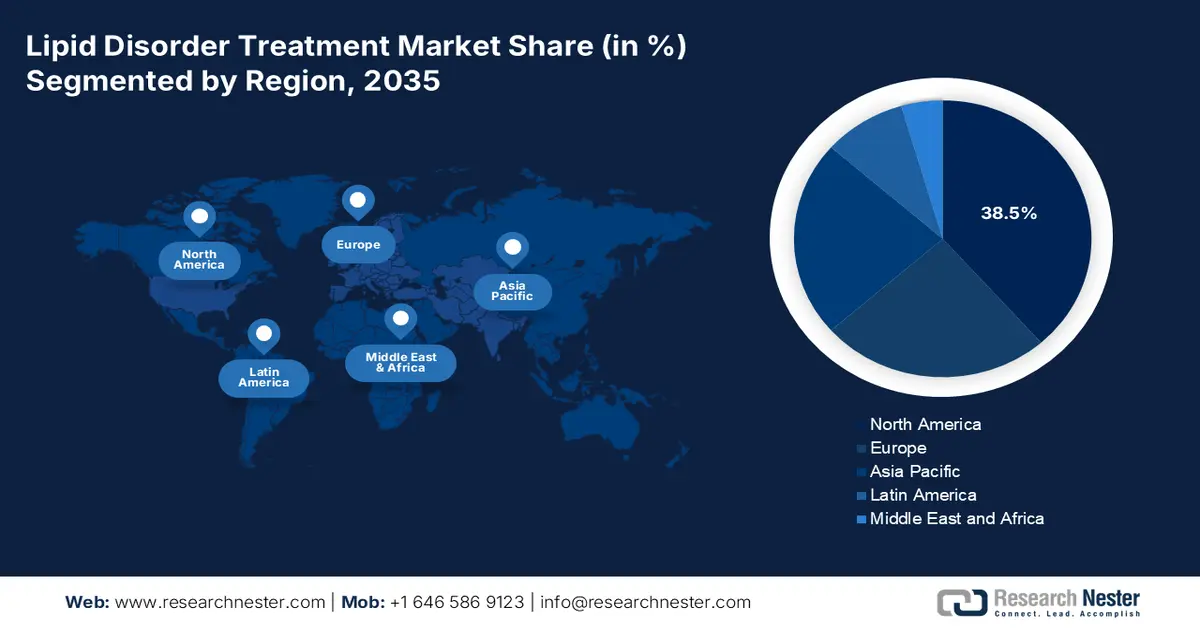

- L'Amérique du Nord devrait s'assurer une part de revenus de 38,5 % d'ici 2035 sur le marché du traitement des troubles lipidiques, grâce à une forte prévalence de la maladie, une infrastructure de soins de santé avancée et une adoption précoce des thérapies innovantes haut de gamme.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée de 7,8 % entre 2026 et 2035, accélérée par un nombre croissant de patients souffrant de maladies liées au mode de vie et par une sensibilisation accrue aux soins de santé.

Analyse du segment :

- La monothérapie devrait représenter 65,7 % du marché du traitement des troubles lipidiques d'ici 2035, grâce à sa position de traitement de première intention universel recommandé par les directives cliniques mondiales pour la prévention primaire et secondaire.

- La voie d'administration orale devrait représenter la part de marché la plus importante d'ici 2035, grâce à des avantages axés sur le patient tels que la commodité, le caractère non invasif et la facilité d'adhésion à long terme.

Principales tendances de croissance :

- Augmentation des dépenses publiques consacrées à la prise en charge des maladies cardiovasculaires

- Vieillissement de la population et budgets publics des soins gériatriques

Principaux défis :

- Coûts de R&D exorbitants et taux d'échec élevés

- Obstacles réglementaires et probants en matière de résultats rigoureux

Acteurs clés : Novartis AG (Suisse), Amgen Inc. (États-Unis), Sanofi (France), AstraZeneca PLC (Royaume-Uni/Suède), Merck & Co., Inc. (États-Unis), Abbott Laboratories (États-Unis), GlaxoSmithKline plc (Royaume-Uni), Mylan NV (États-Unis), Eli Lilly and Company (États-Unis), Daiichi Sankyo Company, Limited (Japon), Regeneron Pharmaceuticals, Inc. (États-Unis), Esperion Therapeutics, Inc. (États-Unis), Cipla Limited (Inde), Dr. Reddy's Laboratories Ltd. (Inde), Sun Pharmaceutical Industries Ltd. (Inde), Hikma Pharmaceuticals PLC (Royaume-Uni/Jordanie), Hanmi Pharmaceutical Co., Ltd. (Corée du Sud), CSL Limited (Australie), Kotra Pharmaceuticals Sdn. Bhd. (Malaisie).

Mondial Traitement des dyslipidémies Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 30,4 milliards de dollars américains

- Taille du marché en 2026 : 32,8 milliards de dollars américains

- Taille du marché prévue : 66,8 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 8,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, France, Royaume-Uni

- Pays émergents : Chine, Inde, Corée du Sud, Brésil, Mexique

Last updated on : 13 January, 2026

Marché des traitements des dyslipidémies : facteurs de croissance et défis

Facteurs de croissance

- Augmentation des dépenses publiques consacrées à la prise en charge des maladies cardiovasculaires : les gouvernements augmentent progressivement les crédits alloués aux soins de santé pour les maladies cardiovasculaires, dont les dyslipidémies constituent un facteur de risque principalement modifiable. Selon les CDC, en avril 2023, un dollar sur neuf dépensé en soins de santé était consacré aux maladies cardiovasculaires, incluant les dépenses médicales directes et les pertes de productivité, ce qui justifie un investissement public soutenu dans les programmes de gestion du cholestérol. D'après l'AHA Journal de juin 2024, Medicare a dépensé à lui seul plus de 384 milliards de dollars et ce montant devrait augmenter de 214 %, confirmant ainsi le remboursement prévisible des traitements hypolipémiants. Une priorisation budgétaire similaire est observée en Europe et dans certaines régions d'Asie, où les systèmes de santé nationaux investissent dans la réduction à long terme des risques cardiométaboliques.

- Vieillissement de la population et budgets publics des soins gériatriques : Le vieillissement de la population est un facteur structurel du marché des traitements des dyslipidémies. Selon les Nations Unies (2023), la population mondiale âgée de 65 ans et plus devrait doubler, passant de 761 millions en 2021 à 1,6 milliard d’ici 2050, ce qui augmentera considérablement l’exposition à la dyslipidémie et aux risques cardiovasculaires. Les gouvernements réagissent en augmentant les budgets des soins gériatriques, principalement au Japon, en Europe et en Amérique du Nord, où le système d’assurance maladie public couvre la prise en charge cardiométabolique à long terme. Cette évolution démographique garantit une croissance durable du volume des traitements, grâce aux remboursements du secteur public plutôt qu’aux dépenses discrétionnaires des consommateurs. Cette transition démographique stimule également les investissements publics dans la prévention des dyslipidémies au sein des programmes de soins aux personnes âgées.

- Progrès en matière d'administration et de posologie des médicaments : les nouvelles thérapies surmontent les obstacles historiques à l'observance grâce à des systèmes d'administration améliorés. Le développement d'injectables à action prolongée, tels que les thérapies par siRNA ne nécessitant que deux administrations par an, constitue une tendance majeure. Ceci répond directement à l'un des principaux défis de la prise en charge des dyslipidémies chroniques : l'observance des traitements oraux quotidiens. Ces innovations améliorent l'efficacité réelle et sont très attractives pour les organismes payeurs et les systèmes de santé, car elles peuvent potentiellement améliorer les résultats et réduire la charge de prise en charge. Le succès de ces modèles encourage les investissements en R&D dans les plateformes d'administration de nouvelle génération. Le NIH souligne que ces plateformes à libération prolongée peuvent améliorer les taux moyens d'observance thérapeutique par rapport aux traitements oraux quotidiens, ce qui a un impact direct sur les résultats cardiovasculaires à long terme.

Défis

- Coûts de R&D exorbitants et taux d'échec élevés : le développement d'une nouvelle thérapie lipidique exige des investissements considérables et prend des années, avec un taux d'échec clinique élevé. Ce risque d'investissement élevé constitue un obstacle majeur, surtout pour les petites et moyennes entreprises de biotechnologie. Par exemple, les entreprises leaders ont rencontré d'immenses difficultés financières pour développer leur médicament oral non statinique, l'acide bempédoïque, ce qui a nécessité d'importants partenariats et levées de fonds pour mener à bien les essais cliniques à grande échelle CLEAR Outcomes, visant à démontrer son bénéfice cardiovasculaire. Le succès de cet essai était crucial pour obtenir l'acceptation et le remboursement du traitement des dyslipidémies sur le marché, un moment décisif pour l'entreprise.

- Obstacles réglementaires et liés aux résultats cliniques : les organismes de réglementation tels que la FDA et l'EMA exigent désormais des données probantes solides sur les résultats cardiovasculaires pour l'approbation, et non plus seulement une réduction du LDL-C. Cela nécessite des essais longs et coûteux impliquant plus de 10 000 patients. Novartis a su relever ce défi avec son médicament à ARNsi, Leqvio, en investissant dans le programme d'essais cliniques ORION afin de compléter ses données d'efficacité déjà très solides. Sans ces preuves, les nouveaux médicaments peinent à être intégrés aux principales recommandations thérapeutiques, ce qui limite considérablement leur potentiel commercial.

Taille et prévisions du marché des traitements des dyslipidémies :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,2% |

|

Taille du marché de l'année de référence (2025) |

30,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

66,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des traitements des dyslipidémies :

Analyse segmentaire par type de traitement

Dans le segment des traitements, la monothérapie domine le marché des traitements des dyslipidémies et devrait représenter 65,7 % des parts de marché d'ici 2035. Ce segment est porté par son rôle prépondérant en tant que traitement de première intention recommandé par les directives internationales pour la prévention primaire et secondaire. Son utilisation répandue repose sur la disponibilité de génériques, un bénéfice prouvé sur la mortalité lors d'essais cliniques de référence, un profil de sécurité établi et une forte observance thérapeutique grâce à une administration orale simple. Malgré l'adoption croissante des thérapies combinées pour les cas complexes, le nombre important de nouveaux patients diagnostiqués et l'accent mis sur une réduction précoce et agressive du LDL-C par un agent unique garantissent le maintien du volume de marché de la monothérapie dans le traitement des dyslipidémies. En octobre 2024, le CDC a souligné que ce segment concernerait près de 86 millions d'adultes américains éligibles à un traitement hypolipémiant ou en prenant déjà un, la grande majorité ayant débuté une monothérapie par statine.

Analyse du segment de la voie d'administration

La voie orale est privilégiée dans la prise en charge des dyslipidémies et représente la part la plus importante du marché des traitements de ces troubles. Cette préférence s'explique par des facteurs axés sur le patient, tels que la commodité, le caractère non invasif et la facilité d'intégration au quotidien, qui favorisent directement l'observance à long terme, essentielle à la gestion des maladies chroniques. Si les inhibiteurs de PCSK9 injectables et les thérapies à base d'ARN constituent des avancées significatives pour les patients à haut risque, leur utilisation est réservée à des populations spécifiques en échec thérapeutique avec les traitements oraux. Le marché des traitements des dyslipidémies est également stimulé par le développement de nouveaux agents oraux, tels que l'acide bempédoïque et les inhibiteurs oraux de PCSK9, qui visent à allier l'efficacité des biothérapies de pointe à la praticité d'un comprimé. Les données de la FDA américaine relatives aux autorisations de mise sur le marché des médicaments reflètent cette tendance, montrant que des traitements pour les indications métaboliques et cardiovasculaires, y compris les dyslipidémies, ont été développés pour une administration orale, soulignant ainsi l'intérêt de l'industrie pour cette voie d'administration.

Analyse par segment d'âge

La population gériatrique représente le segment le plus important de la population générale en raison de la corrélation directe entre l'âge et le risque cardiovasculaire. La prévalence de la dyslipidémie, de la polymédication et des maladies cardiovasculaires athéroscléreuses avérées est la plus élevée dans cette cohorte, ce qui nécessite un traitement hypolipémiant à vie, souvent intensif. Les stratégies thérapeutiques doivent gérer avec soin les interactions médicamenteuses et les facteurs liés à l'âge, tels que la fonction rénale. Cette croissance démographique est alimentée par le vieillissement de la population mondiale, créant ainsi un bassin de patients persistant et croissant. L'Institut national du vieillissement (NIA), qui fait partie des Instituts nationaux de la santé (NIH), prévoit l'impact économique et sanitaire de cette évolution. Selon les données du PRB de janvier 2024, le nombre d'Américains âgés de 65 ans et plus devrait passer de 58 millions en 2022 à environ 82 millions d'ici 2050, ce qui garantit une demande soutenue pour les traitements hypolipémiants, tant classiques que de pointe, adaptés aux personnes âgées.

Notre analyse approfondie du marché des traitements des dyslipidémies comprend les segments suivants :

Segment | Sous-segments |

Classe de médicaments |

|

Indication de la maladie |

|

Canal de distribution |

|

Voie d'administration |

|

Groupe d'âge |

|

Type de traitement |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des traitements des dyslipidémies - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des traitements des dyslipidémies devrait conserver une part de marché dominante à l'échelle mondiale et atteindre 38,5 % d'ici 2035. Ce marché est porté par la forte prévalence de ces maladies dans la région, des infrastructures de santé avancées et l'adoption précoce de thérapies innovantes à prix élevé. Parmi les principaux facteurs de croissance figurent la forte prévalence de l'obésité et de la dyslipidémie, des cadres de remboursement favorables aux nouveaux agents et des recommandations thérapeutiques robustes encourageant une réduction agressive du LDL-C. Une tendance majeure est l'évolution de la gamme de produits, passant des statines génériques aux inhibiteurs de PCSK9, aux thérapies à base d'ARN et aux associations médicamenteuses, étayées par des données probantes solides. Le marché des traitements des dyslipidémies est également influencé par les initiatives de soins axés sur la valeur et les négociations complexes avec les organismes payeurs, centrées sur le coût total des soins. Les attentes des patients vis-à-vis des principaux produits biologiques introduiront la concurrence des biosimilaires, modérant la croissance mais augmentant le volume.

Aux États-Unis, sur le marché des traitements des dyslipidémies, la convergence d'une population importante et sous-diagnostiquée et l'adoption rapide de thérapies hypolipémiantes de pointe influencent la demande dans les systèmes de santé publics et privés. Selon une étude de la NLM (National Library of Medicine) publiée en février 2024, la prévalence de l'hypercholestérolémie dans la population se situe entre 20 % et 60 %, et près de la moitié des personnes atteintes ignorent leur état. Le nombre de patients pouvant bénéficier d'un traitement continue de croître grâce aux programmes de dépistage et de prévention cardiovasculaire soutenus par les pouvoirs publics. La demande se concentre principalement au sein des populations à haut risque. La dyslipidémie touche 60 % à 80 % des patients obèses et 60 % à 90 % des diabétiques, ce qui engendre un besoin constant de traitements de première intention et de traitements d'escalade thérapeutique. Cette pression épidémiologique favorise l'adoption de nouvelles classes de médicaments, telles que les inhibiteurs de PCSK9, les thérapies par siRNA et les inhibiteurs d'ACL, principalement chez les patients intolérants aux statines et ceux présentant une maladie cardiovasculaire athéroscléreuse (ASCVD) avérée ou une hypercholestérolémie familiale.

Progrès dans le traitement médicamenteux des hypolipémiants

Classe de médicaments | Médicaments représentatifs clés | Mécanisme d'action principal | Effets primaires des lipides | Indications clés | Considérations importantes |

Inhibiteurs de PCSK9 (anticorps monoclonaux) | Alirocumab et évolocumab | Se lie à la protéine PCSK9 et l'inhibe. | ↓ LDL-C (significatif) et ↓ Lp(a) | HeFH, ASCVD clinique (en complément du régime alimentaire/des statines) ; HoFH (évolocumab) | Injectable (sous-cutané) et réduction significative du LDL-C |

Inhibiteurs de PCSK9 (siRNA) | Inclisiran | siRNA ciblant l'ARNm de PCSK9 (empêche la production de PCSK9) | ↓ LDL-C (significatif) et ↓ Lp(a) | Hyperlipidémie primaire et HeFH (en complément du régime alimentaire/des statines) | Injectable (sous-cutané) et posologie favorable (par exemple, deux fois par an) |

Inhibiteur de l'adénosine triphosphate-citrate lyase | acide bempédoïque | Inhibe l'ACL (synthèse du cholestérol en amont) | ↓ LDL-C | Maladie cardiovasculaire avérée ou à haut risque, incapacité à prendre des statines ; hyperlipidémie primaire, HeFH | Voie orale, une option pour les patients intolérants aux statines, et risque de tendinite |

Inhibiteur de la protéine de transfert des triglycérides microsomales | mésylate de lomitapide | Inhibe le MTP (réduit l'assemblage VLDL/chylomicrons) | ↓ LDL-C, ↓ cholestérol total et ↓ Apo B | Hypercholestérolémie familiale homozygote | Avertissement de la FDA – Hépatotoxicité |

Sources : NLM décembre 2025

Le marché canadien des traitements des dyslipidémies est porté par les économies réalisées grâce aux médicaments brevetés, qui dominent la création de valeur dans les soins cardiovasculaires chroniques. Un rapport du gouvernement du Canada publié en décembre 2024 indique que les médicaments brevetés représentaient 47 % des ventes totales de produits pharmaceutiques, pour un chiffre d'affaires total de 19,9 milliards de dollars américains, soit une hausse de 82 % par rapport à l'année précédente. Ce constat témoigne de l'importance croissante des thérapies innovantes dans la prise en charge à long terme des maladies. Cette tendance est directement liée aux dyslipidémies, où les traitements plus récents, tels que les inhibiteurs de PCSK9, les thérapies à base d'ARNsi et les inhibiteurs d'ACL, demeurent largement protégés par des brevets et sont principalement destinés aux populations à haut risque, notamment les patients atteints de maladies cardiovasculaires athéroscléreuses (MCVA), de diabète et d'hypercholestérolémie familiale. Parallèlement, la réglementation des prix par le Conseil d'examen du prix des médicaments brevetés (CEPMB) influence activement l'accès au marché. Malgré ces contraintes, la croissance continue des dépenses en recherche et développement témoigne d'une innovation soutenue et positionne le Canada comme un marché en pleine expansion pour les traitements des dyslipidémies.

Perspectives du marché APAC

Le marché des traitements des dyslipidémies en Asie-Pacifique est celui qui connaît la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) prévu de 7,8 % entre 2026 et 2035. Cette croissance est portée par une base de patients importante et en constante expansion. Les principaux moteurs de ce marché sont la transition épidémiologique rapide vers les maladies liées au mode de vie, la hausse des taux d'obésité et de diabète, l'urbanisation croissante et une sensibilisation accrue aux questions de santé. Une tendance significative est le développement du marché sur deux fronts : d'une part, la prime accordée aux thérapies innovantes et leur essor sur les marchés à revenus élevés comme le Japon et la Corée du Sud ; d'autre part, la domination des statines génériques, très présentes sur les marchés sensibles aux prix comme l'Inde et la Chine. Les efforts d'harmonisation réglementaire, tels que la politique de réglementation pharmaceutique de l'ASEAN, visent à simplifier l'accès au marché, tandis que les gouvernements mettent de plus en plus l'accent sur les programmes nationaux de prévention afin de freiner le fardeau économique croissant des maladies cardiovasculaires.

Le marché chinois des traitements des dyslipidémies est le plus important et le plus dynamique de la région Asie-Pacifique. Il est porté par une population de patients considérable et par les efforts importants déployés par le gouvernement pour intégrer les thérapies innovantes au système de santé publique. La mise à jour annuelle de la Liste nationale des médicaments remboursables (NRDL) constitue un catalyseur de croissance majeur. L'inscription de certains médicaments sur la NRDL garantit un large accès aux traitements pour les patients et une forte augmentation des volumes de vente. Par exemple, l'inhibiteur de PCSK9, l'évolocumab, a été inscrit sur la NRDL, ce qui a immédiatement étendu sa disponibilité à des millions de patients. Ce marché fonctionne selon des politiques d'achat strictes, basées sur les volumes, qui exercent une forte pression à la baisse sur les prix des génériques et des médicaments de référence. Une étude de la NLM, publiée en septembre 2023, indique que la prévalence de la dyslipidémie chez les adultes était d'environ 35,6 %, soulignant ainsi l'immense et soutenue demande sous-jacente qui alimente la croissance du marché malgré les pressions sur les prix.

Le marché japonais des traitements des dyslipidémies est caractérisé par l'adoption rapide de médicaments innovants, le vieillissement rapide de la population et un système unique de révision biennale des prix des médicaments dans le cadre de l'Assurance maladie nationale (NHI). Ce système impose des baisses de prix automatiques pour les médicaments existants, incitant fortement les fabricants à lancer de nouveaux produits à prix élevés. Le risque cardiovasculaire important associé à ce lancement est un facteur déterminant. La forte prévalence des maladies cardiovasculaires chez les personnes âgées constitue un autre facteur clé ; l'accent mis par le gouvernement sur la prévention tout au long de la vie vise à allonger l'espérance de vie en bonne santé, soutenant ainsi la demande de traitements efficaces pour la prise en charge des dyslipidémies. En octobre 2024, Pharma Japan a indiqué que les dépenses de santé nationales avaient atteint le montant record de 46 700 milliards de yens en 2022, dont une part importante était consacrée aux produits pharmaceutiques, illustrant l'importance du marché de la santé où les hypolipémiants jouent un rôle central.

Aperçu du marché européen

La forte prévalence des maladies cardiovasculaires, la nécessité d'une évaluation rigoureuse du rapport coût-efficacité et la complexité des mécanismes de remboursement multinationaux sont les principaux moteurs du marché européen des traitements des dyslipidémies. Ce marché est principalement influencé par la prévalence importante des maladies cardiovasculaires, première cause de mortalité dans l'UE, selon le Réseau européen du cœur. L'accès au marché est fortement encadré par les agences nationales d'évaluation des technologies de la santé, qui appliquent des analyses économiques rigoureuses, ce qui explique souvent une adoption plus lente des nouvelles thérapies onéreuses par rapport aux États-Unis. Une tendance majeure est la mise en œuvre du nouveau règlement européen sur l'évaluation des technologies de la santé (ETS), visant à rationaliser les évaluations cliniques conjointes entre les États membres afin d'améliorer la prévisibilité et l'efficacité des traitements. Cette évolution s'inscrit dans le cadre d'une importante réforme de la législation pharmaceutique de l'UE, axée sur la sécurité d'approvisionnement et la stimulation de l'innovation, tout en maîtrisant les dépenses.

Les pratiques de prescription en situation réelle révèlent un paysage thérapeutique structurellement conservateur mais en constante évolution, qui influence directement le marché allemand des traitements des dyslipidémies. L'étude de la NLM de mai 2025 indique que les statines représentaient le traitement de première intention dans 96,3 % des cas initiaux, 72,6 % des patients débutant par des schémas thérapeutiques d'intensité modérée. Ceci témoigne de la forte influence des recommandations de prise en charge, axées sur le rapport coût-efficacité, au sein du système d'assurance maladie obligatoire. Cependant, seuls 17,4 % des patients bénéficient d'une modification de leur traitement, et le recours à des traitements plus intensifs reste limité, soulignant le décalage entre les besoins cliniques et l'intensification thérapeutique. Parmi les traitements de deuxième intention, les statines à forte dose et les associations statine-ézétimibe prédominent, avec une tendance progressive vers des stratégies combinées visant à atteindre les objectifs de LDL-C. Du point de vue du marché, l'Allemagne se positionne comme un marché de base dominé par les génériques et axé sur le volume, la croissance future se concentrant sur les voies d'escalade, en particulier parmi les populations à haut risque d'ASCVD et d'hypercholestérolémie familiale, où les critères de remboursement soutiennent de plus en plus les thérapies spécialisées de réduction des lipides.

Le marché britannique des traitements des dyslipidémies est caractérisé par une approche centralisée axée sur le rapport coût-efficacité, pilotée par le National Institute for Health and Care Excellence (NICE). L'accès aux nouvelles thérapies hypolipémiantes onéreuses, telles que les inhibiteurs de PCSK9, est strictement conditionné par des recommandations positives du NICE, lesquelles ont historiquement impliqué des négociations complexes et une gestion rigoureuse de l'accès aux traitements. On observe une tendance majeure à l'utilisation croissante de la gestion de la santé des populations et de nouveaux dispositifs commerciaux, comme les programmes volontaires d'accès et de tarification des médicaments de marque. La forte prévalence des facteurs de risque cardiovasculaires alimente la demande. Selon les données du NAO de novembre 2024, près de 6,4 millions d'adultes au Royaume-Uni vivaient avec une maladie cardiovasculaire, soulignant ainsi l'importance d'une population de patients nécessitant une prise en charge à long terme, notamment un traitement hypolipémiant.

Décès et nombre de personnes vivant avec une maladie cardiovasculaire

Nation | Nombre de personnes décédées des suites de maladies cardiovasculaires (2024) | Nombre de personnes de moins de 75 ans décédées d'une maladie cardiovasculaire (2024) | Nombre estimé de personnes vivant avec une maladie cardiovasculaire (dernière estimation) |

Angleterre | 137 572 | 37 723 | 7 millions et plus |

Écosse | 17 444 | 5 195 | 800 000 + |

Pays de Galles / Cymru | 9 260 | 2 660 | 400 000 + |

Irlande du Nord | 4 416 | 1 330 | 230 000 + |

Royaume-Uni total | 169 205 | 47 257 | 8 millions et plus |

Source : BHF janvier 2026

Principaux acteurs du marché du traitement des dyslipidémies :

- Pfizer Inc. (États-Unis)

- Novartis AG (Suisse)

- Amgen Inc. (États-Unis)

- Sanofi (France)

- AstraZeneca PLC (Royaume-Uni/Suède)

- Merck & Co., Inc. (États-Unis)

- Laboratoires Abbott (États-Unis)

- GlaxoSmithKline plc (Royaume-Uni)

- Mylan NV (États-Unis)

- Eli Lilly and Company (États-Unis)

- Daiichi Sankyo Company, Limited (Japon)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- Esperion Therapeutics, Inc. (États-Unis)

- Cipla Limited (Inde)

- Laboratoires Dr. Reddy's Ltd. (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Hikma Pharmaceuticals PLC (Royaume-Uni/Jordanie)

- Hanmi Pharmaceutical Co., Ltd. (Corée du Sud)

- CSL Limited (Australie)

- Kotra Pharmaceuticals Sdn. Bhd. (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Pfizer Inc. est un acteur mondial majeur du marché des traitements des dyslipidémies et l'a révolutionné grâce à son médicament phare, le Lipitor. L'entreprise continue de tirer parti de son envergure et de son infrastructure commerciale pour maintenir sa position dominante sur le segment des statines, tout en investissant dans les thérapies de nouvelle génération, notamment les nouveaux traitements oraux et les associations médicamenteuses, afin de réduire le risque cardiovasculaire résiduel et d'élargir son portefeuille de produits cardiovasculaires au-delà de ses produits historiques. Selon son rapport annuel, son chiffre d'affaires devrait se situer entre 61 et 64 milliards de dollars américains en 2025.

- Novartis AG occupe une position dominante sur le marché des traitements des dyslipidémies grâce à son médicament hautement efficace. Son initiative stratégique se concentre sur cette thérapie par siRNA, première de sa catégorie, qui permet une réduction durable du LDL-C avec une administration semestrielle. L'objectif est d'améliorer l'observance et les résultats grâce à un modèle de mise en œuvre unique, basé sur des données concrètes, et à des partenariats avec les systèmes de santé afin d'intégrer ce traitement innovant aux parcours de soins standards. En 2024, le chiffre d'affaires net dans les domaines thérapeutiques cardiovasculaire, rénal et métabolique a atteint 8 576 millions de dollars américains.

- Amgen est un acteur majeur de l'innovation sur le marché des traitements des dyslipidémies grâce à son inhibiteur de PCSK9, Repatha. Sa stratégie repose sur des données probantes issues d'essais cliniques de grande envergure, visant à obtenir un large remboursement et l'intégration de ce traitement aux recommandations. Amgen s'efforce activement d'accéder au marché et explore de nouvelles formulations et de nouveaux systèmes d'administration pour améliorer le confort des patients, faisant de Repatha un traitement de référence pour les patients à haut risque nécessitant une réduction intensive du cholestérol LDL.

- Sanofi est un acteur majeur du marché des traitements des dyslipidémies grâce à son inhibiteur de PCSK9, Praluent. Ses initiatives stratégiques ont notamment consisté en d'importantes réductions de prix et la mise en place d'accords de remboursement basés sur les résultats avec les organismes payeurs afin d'améliorer l'accès aux traitements. Sanofi concentre ses efforts sur le marché des patients atteints d'hypercholestérolémie familiale et de maladies cardiovasculaires avérées, en s'appuyant sur sa présence commerciale mondiale pour être compétitif sur le marché des thérapies hypolipémiantes de pointe.

- AstraZeneca PLC détient une part importante du marché des traitements des dyslipidémies, au-delà des traitements traditionnels. Sa stratégie s'appuie sur les bénéfices de son médicament antidiabétique Farxiga en matière de réduction du risque cardiovasculaire, désormais indiqué dans l'insuffisance cardiaque, ce qui lui permet de cibler une large population de patients atteints de troubles métaboliques et lipidiques. L'entreprise investit massivement dans la recherche et le développement de traitements pour les maladies cardiométaboliques, en privilégiant des approches thérapeutiques intégrées qui prennent en compte les facteurs de risque interdépendants, tels que la dyslipidémie, dans le cadre d'essais cliniques plus vastes évaluant les résultats cardiovasculaires.

Voici une liste des principaux acteurs opérant sur le marché mondial du traitement des dyslipidémies :

Le marché mondial des traitements des dyslipidémies est extrêmement concurrentiel et dominé par des géants pharmaceutiques multinationaux, principalement américains et européens. Les principaux acteurs rivalisent grâce à d'importants investissements en R&D dans les inhibiteurs de PCSK9 de nouvelle génération, les thérapies à base d'ARN et les associations médicamenteuses. Leurs stratégies comprennent un marketing agressif des statines déjà commercialisées, des fusions-acquisitions stratégiques pour dynamiser leurs portefeuilles de produits et une expansion rapide sur les marchés émergents à forte croissance. Par exemple, en août 2025, AbbVie a annoncé avoir finalisé l'acquisition de Capstan Therapeutics. Par ailleurs, ces entreprises multiplient les litiges en matière de brevets, développent des biosimilaires à mesure que leurs médicaments phares perdent leur exclusivité et nouent des partenariats avec des sociétés de biotechnologie pour des agents hypolipémiants innovants afin de garantir des parts de marché durables.

Paysage concurrentiel du marché des traitements des dyslipidémies :

Développements récents

- En juillet 2025, Novartis a annoncé que la Food and Drug Administration (FDA) américaine avait approuvé une mise à jour de l'étiquette de Leqvio (inclisiran), permettant son utilisation en monothérapie avec un régime alimentaire et de l'exercice pour réduire le cholestérol LDL (LDL-C) chez les adultes atteints d'hypercholestérolémie1.

- En février 2025, la Food and Drug Administration américaine a approuvé le Ctexli de Mirum Pharmaceuticals pour le traitement des adultes atteints de xanthomatose cérébrotendineuse, une maladie rare de stockage des lipides.

- En décembre 2024, Ionis Pharmaceuticals , Inc. a annoncé que la Food and Drug Administration (FDA) américaine avait approuvé TRYNGOLZA (olezarsen) comme complément à un régime alimentaire pour réduire les triglycérides chez les adultes atteints du syndrome de chylomicronémie familiale (FCS), une forme rare et génétique d'hypertriglycéridémie sévère (sHTG) pouvant entraîner une pancréatite aiguë (PA) potentiellement mortelle.

- Report ID: 8340

- Published Date: Jan 13, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.