Perspectives du marché de l'intégration IoT :

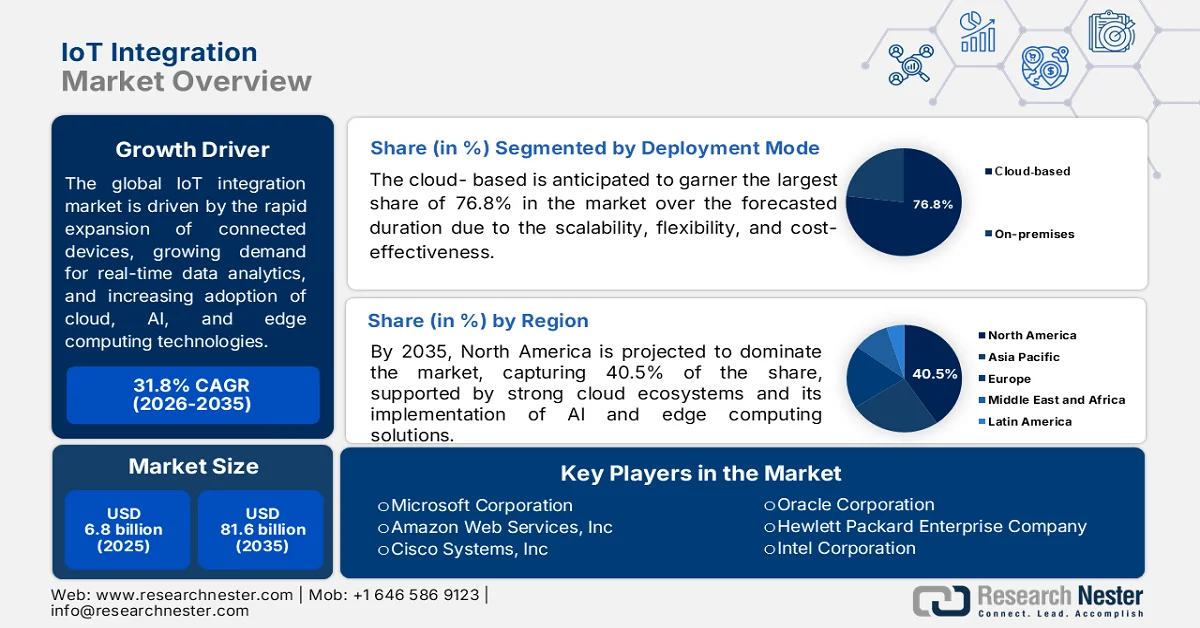

Le marché de l'intégration de l'Internet des objets (IoT) était évalué à 6,8 milliards de dollars en 2025 et devrait atteindre 81,6 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 31,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 8,9 milliards de dollars.

Le marché mondial de l'intégration de l'Internet des objets (IoT) devrait connaître une croissance exceptionnelle, portée par la transformation numérique continue de secteurs tels que l'industrie manufacturière, la santé et le commerce de détail. Cette croissance est alimentée par la nécessité croissante de connecter des systèmes hétérogènes et des infrastructures existantes au sein d'écosystèmes unifiés et axés sur les données. Dans ce contexte, le rapport publié par l'IoT M2M Council (IMC) en mai 2024 indique que le nombre de connexions IoT dans le monde devrait passer de 16,1 milliards en 2023 à 39,9 milliards en 2033, soit un taux de croissance annuel composé (TCAC) de près de 10 %, les ventes annuelles d'appareils passant de 4,1 milliards à 8,7 milliards. Le rapport souligne également que les technologies à courte portée domineront avec 73 % des connexions, tandis que le réseau cellulaire atteindra 7,5 milliards de connexions, dont 5,5 milliards pour la 5G (principalement mMTC). La valeur du secteur de l'Internet des objets devrait atteindre 934 milliards de dollars en 2033, portée par l'usage grand public et les secteurs d'activité tels que les services publics, le commerce de détail et la logistique.

De plus, les organisations de différents pays privilégient la visibilité opérationnelle en temps réel et la prise de décision automatisée, ce qui entraîne une forte augmentation de la demande en intergiciels et en services professionnels tels que la conception de systèmes, la gestion des appareils et l'intégration de plateformes. Selon un article publié par le National Institutes of Health (NIH) en août 2023, l'adoption de l'Internet des objets (IoT) s'accélère en raison de la demande accrue d'automatisation et d'efficacité. Le nombre d'appareils connectés dépasse désormais la population mondiale, ce qui accroît considérablement les échanges de données sur les réseaux. Par ailleurs, cette étude souligne le déploiement à grande échelle de l'IoT dans les secteurs de la santé, de l'agriculture, des villes intelligentes et de l'industrie 4.0. Dans ces domaines, l'IoT permet une surveillance en temps réel, une optimisation des ressources et une amélioration des résultats opérationnels grâce à la collecte de données par capteurs. Enfin, l'étude indique que les progrès continus en intelligence artificielle (IA), en apprentissage automatique et dans les technologies de réseau sont essentiels et contribuent ainsi au développement du marché de l'intégration de l'IoT.

Clé Intégration IoT Résumé des informations sur le marché:

Points saillants régionaux :

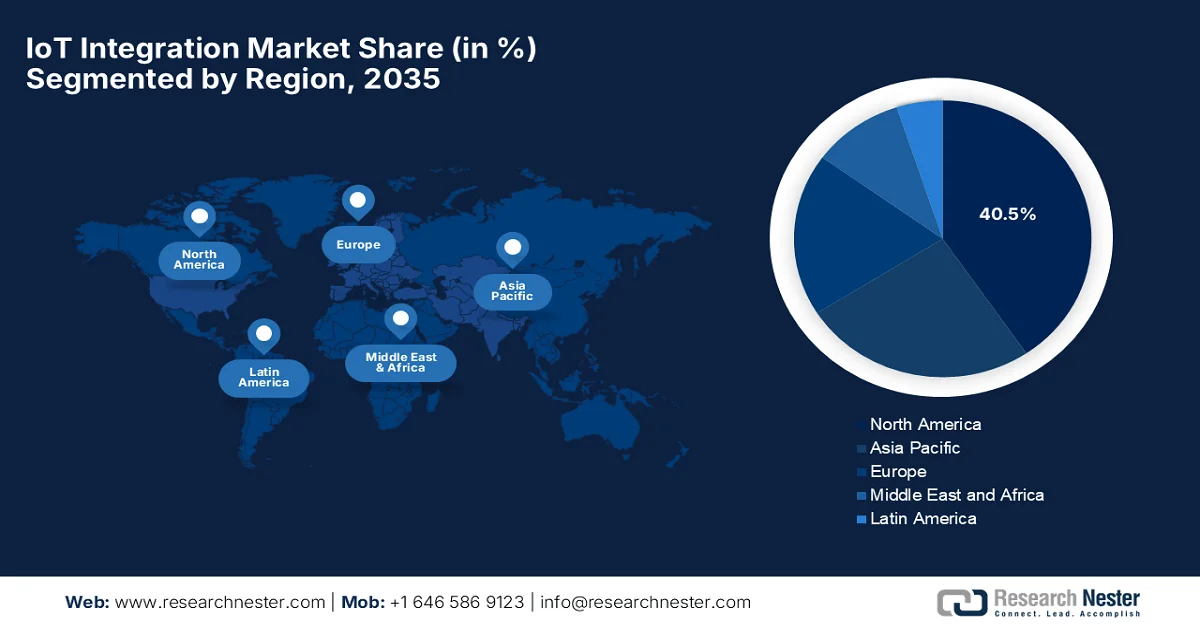

- Le marché de l'intégration IoT en Amérique du Nord devrait représenter 40,5 % du marché d'ici 2035, porté par une forte adoption de l'IoT en entreprise, une infrastructure cloud avancée et le déploiement précoce de l'IA et du edge computing.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035, portée par l'adoption croissante de l'Internet des objets industriel et la demande grandissante de solutions pour la santé intelligente et l'agriculture de précision.

Analyse du segment :

- Le segment du marché de l'intégration IoT basé sur le cloud devrait représenter 76,8 % d'ici 2035, grâce à son évolutivité, sa flexibilité et sa rentabilité qui permettent une intégration transparente des données entre les appareils connectés.

- Le segment des services d'intégration de systèmes devrait connaître une croissance notable d'ici 2035, alimentée par la complexité croissante de la gestion des écosystèmes IoT multi-fournisseurs, qui nécessitent un contrôle centralisé et un flux de données continu.

Principales tendances de croissance :

- Prolifération des appareils connectés

- Développement des villes intelligentes et de l'automatisation industrielle

Principaux défis :

- Coûts de mise en œuvre et de maintenance élevés

- Complexité réglementaire et de conformité

Acteurs clés : International Business Machines Corporation (États-Unis), Microsoft Corporation (États-Unis), Amazon Web Services, Inc. (États-Unis), Cisco Systems, Inc. (États-Unis), Oracle Corporation (États-Unis), Hewlett Packard Enterprise Company (États-Unis), Intel Corporation (États-Unis), Google LLC (États-Unis), Accenture plc (Irlande), Capgemini SE (France), Siemens AG (Allemagne), Robert Bosch GmbH (Allemagne), SAP SE (Allemagne), Iridium Communications (États-Unis), Qualcomm (États-Unis), Augentix (Taïwan), Arduino (Italie), Edge Impulse (États-Unis), Focus.AI (États-Unis), Foundries.io (Royaume-Uni), Netmore Group (Suède), Actility (France), Schneider Electric SE (France), Hitachi, Ltd. (Japon), Fujitsu Limited (Japon), Samsung SDS Co., Ltd. (Corée du Sud), Tata Consultancy Services Limited (Inde), Tech Mahindra Limited (Inde), Telekom Malaysia Berhad (Malaisie).

Mondial Intégration IoT Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 6,8 milliards de dollars américains

- Taille du marché en 2026 : 8,9 milliards de dollars américains

- Taille du marché prévue : 81,6 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 31,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 40,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Singapour, Brésil, Mexique

Last updated on : 4 May, 2026

Marché de l'intégration IoT - Facteurs de croissance et défis

Facteurs de croissance

- Prolifération des objets connectés : La multiplication rapide des objets connectés, tels que les capteurs, les vêtements connectés et les appareils intelligents, constitue un important moteur de croissance pour le marché de l’intégration IoT. Les entreprises ont besoin de solutions d’intégration pour gérer l’interopérabilité et l’échange de données entre différents systèmes, ce qui stimule la demande de services d’intégration IoT performants. Selon un article publié par l’organisation arXiv en février 2025, la technologie des vêtements connectés a évolué, passant de simples dispositifs à des systèmes plus avancés, basés sur l’IA et intégrés au quotidien. Cet article souligne également que des technologies comme l’IoT, l’IA et la RA améliorent la personnalisation, l’adaptabilité et l’expérience utilisateur dans les domaines de la santé, de la productivité et du mode de vie. Enfin, il conclut que la technologie des vêtements connectés continuera de transformer l’interaction homme-machine.

- Croissance des villes intelligentes et de l'automatisation industrielle : L'essor des initiatives de villes intelligentes à travers le monde, conjugué à l'adoption de l'Industrie 4.0, accélère la demande d'intégration de l'Internet des objets (IoT). Les gouvernements et les entreprises déploient des systèmes interconnectés pour la gestion du trafic, l'optimisation énergétique et l'automatisation, stimulant ainsi la croissance du marché de l'intégration de l'IoT. Selon un article publié par l'Université de Cambridge en avril 2024, les villes intelligentes revêtent une importance croissante sur les marchés mondiaux, notamment au sein des initiatives de l'ASEAN telles que le Réseau des villes intelligentes de l'ASEAN. L'article identifie trois domaines réglementaires clés : le commerce de biens et de services basé sur l'IoT, l'établissement de normes internationales et la gouvernance des données. L'étude souligne que les villes intelligentes fonctionnent comme des systèmes interconnectés où la collecte et le traitement des données, ainsi que les services basés sur l'intelligence artificielle, estompent les distinctions commerciales traditionnelles entre biens et services, contribuant ainsi positivement à l'expansion du marché.

- Progrès en IA, cloud et edge computing : l’émergence de ces technologies stimule l’expansion de l’intégration de l’IoT. Ces innovations permettent un traitement des données plus rapide et une automatisation intelligente, favorisant ainsi une forte croissance de l’adoption sur le marché de l’intégration de l’IoT. Dans ce contexte, l’Organisation de coopération et de développement économiques (OCDE) a indiqué en octobre 2023 que l’adoption de l’IoT est en pleine expansion, le nombre de connexions IoT mondiales dépassant celui des appareils non connectés. Les investissements en capital-risque ont quant à eux dépassé la somme considérable de 8 milliards de dollars américains en un an. Les brevets liés à l’IoT ont également progressé de près de 20 % par an, représentant ainsi plus de 11 % de l’activité mondiale de dépôt de brevets. Les composants semi-conducteurs pour l’IoT représentent aujourd’hui environ 5 à 7 % du marché mondial des semi-conducteurs. Par ailleurs, le rapport souligne que 29 % des entreprises européennes utilisent l’IoT, contre 23 % au Canada et 14 % en Corée, ce qui augure d’un marché prometteur.

Défis

- Coûts élevés de mise en œuvre et de maintenance : Le déploiement de solutions d’intégration IoT engendre des coûts initiaux et récurrents importants, ce qui peut freiner leur adoption, notamment pour les PME. Ces dépenses couvrent l’installation du matériel, le déploiement des capteurs, l’infrastructure cloud, les licences logicielles et les services d’intégration système. De plus, la maintenance des écosystèmes IoT exige une surveillance continue, des mises à jour régulières et un support technique, ce qui accroît les coûts opérationnels. Les entreprises du marché de l’intégration IoT ont besoin de personnel qualifié pour gérer des architectures IoT complexes, ce qui augmente leurs dépenses de main-d’œuvre. Si les grandes entreprises du secteur peuvent absorber ces coûts, les PME sont souvent confrontées à des contraintes budgétaires, ce qui ralentit l’adoption à grande échelle et, par conséquent, la croissance du marché.

- Complexité réglementaire et de conformité : Le marché de l’intégration de l’IoT est confronté à d’importants défis réglementaires et de conformité, sous l’effet de l’attention croissante portée par les gouvernements à la protection des données, à la cybersécurité et aux transferts transfrontaliers de données. Par ailleurs, des réglementations telles que le RGPD et d’autres lois régionales sur la protection des données imposent aux organisations des pratiques rigoureuses de traitement et de stockage des données. La conformité se complexifie donc pour les systèmes IoT déployés dans plusieurs pays aux cadres juridiques évolutifs. Dans ce contexte, des secteurs comme la santé, l’automobile et la finance sont soumis à des normes encore plus strictes. Maintenir l’efficacité et l’évolutivité du système alourdit la charge opérationnelle. De plus, la non-conformité peut entraîner des sanctions juridiques et une perte de confiance des clients, faisant de la gestion réglementaire un enjeu majeur de l’intégration de l’IoT.

Taille et prévisions du marché de l'intégration IoT :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

31,8% |

|

Taille du marché de l'année de référence (2025) |

6,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

81,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'intégration IoT :

Analyse du segment du mode de déploiement

La solution cloud, actuellement en phase de déploiement, devrait représenter la plus grande part de marché (76,8 %) dans l'intégration IoT au cours de la période prévisionnelle. Cette position dominante repose sur son évolutivité, sa flexibilité et sa rentabilité, qui permettent le stockage, le traitement et l'intégration des données entre les objets connectés. En juillet 2025, Siemens Smart Infrastructure a conclu un partenariat avec Microsoft afin de faciliter l'interopérabilité entre Building X et Azure IoT Operations, réduisant ainsi les efforts d'intégration jusqu'à 80 %. Cette solution s'appuie sur des standards tels que W3C Thing Descriptions et OPC UA PubSub. Cette collaboration améliore l'accessibilité des données IoT dans les bâtiments commerciaux, les centres de données et les établissements d'enseignement supérieur, consolidant ainsi la position de ce segment sur le marché de l'intégration IoT.

Analyse du segment de type de service

Les services d'intégration de systèmes, qui font partie du segment des services, devraient connaître une croissance notable sur le marché de l'intégration IoT d'ici fin 2035. La complexité croissante de la connexion entre divers appareils, plateformes et systèmes d'entreprise est le principal facteur expliquant le leadership de ce segment. Les organisations déploient des écosystèmes IoT multi-fournisseurs nécessitant des flux de données et un contrôle centralisé, ce qui stimule la demande en expertise d'intégration. En juin 2025, AWS a annoncé la disponibilité générale des intégrations gérées pour la gestion des appareils IoT, permettant aux développeurs d'intégrer et de gérer divers appareils via une interface unique. Compatible avec ZigBee, Z-Wave, Wi-Fi, les connecteurs cloud à cloud préconfigurés et plus de 80 modèles de données personnalisables, cette solution simplifie le développement de solutions IoT et offre ainsi des perspectives de croissance prometteuses pour ce segment.

Analyse du segment de taille des entreprises

D'ici fin 2035, les grandes entreprises du marché de l'intégration IoT devraient connaître une croissance considérable. Cette progression est principalement due à leur capacité financière, à leur infrastructure informatique avancée et à leur aptitude à mettre en œuvre des initiatives de transformation numérique à grande échelle. Ces organisations investissent massivement dans l'IoT afin d'améliorer leur efficacité opérationnelle, de mettre en place une maintenance prédictive et d'optimiser l'expérience client. Par ailleurs, leurs opérations internationales nécessitent une intégration des données en temps réel sur de multiples sites, ce qui stimule la demande de plateformes IoT sophistiquées. De plus, les grandes entreprises adoptent rapidement des technologies telles que l'IA, les jumeaux numériques et l'analyse avancée des données. L'ensemble de ces facteurs contribue fortement au développement de ce segment au sein de l'industrie de l'intégration IoT.

Notre analyse approfondie du marché de l'intégration IoT comprend les segments suivants :

Segment | Sous-segments |

Mode de déploiement |

|

Type de service |

|

Taille de l'entreprise |

|

Plate-forme |

|

Industrie utilisatrice finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'intégration IoT - Analyse régionale

Aperçu du marché nord-américain

Le marché de l'intégration de l'Internet des objets (IoT) en Amérique du Nord devrait dominer le secteur, captant la plus grande part de marché (40,5 %) durant la période considérée. Cette position dominante s'explique principalement par une forte adoption de l'IoT en entreprise, une infrastructure cloud avancée et le déploiement précoce de l'intelligence artificielle (IA) et du edge computing. La région bénéficie également d'investissements massifs des États-Unis et du Canada dans les écosystèmes de fabrication intelligente, d'IoT pour la santé et d'automatisation industrielle. En septembre 2025, une étude du National Institute of Standards and Technology (NIST) a révélé que les investissements fédéraux dans l'infrastructure IoT pourraient générer un retour sur investissement de 10 à 20 fois, soulignant ainsi l'importance économique et de sécurité nationale de cette technologie. L'étude a identifié 11 axes de recherche stratégiques et indique que l'IoT soutient l'IA tandis que l'IA renforce l'efficacité de l'IoT, ce qui en fait un levier de croissance essentiel pour le marché nord-américain.

Une infrastructure technologique avancée et une forte concentration de fournisseurs de cloud hyperscale et d'éditeurs de logiciels contribuent de manière responsable à l'essor du marché de l'intégration de l'IoT aux États-Unis. Cette expansion est principalement due à la maturité nationale des réseaux 5G autonomes et à la convergence du edge computing et de l'intelligence artificielle, permettant une prise de décision quasi instantanée pour la logistique autonome et l'automatisation industrielle à haute vitesse. En avril 2026, l'IoT M2M Council (IMC) a indiqué qu'aux États-Unis, la politique relative à l'IoT progressait grâce à la publication de la norme IR 8259 Rev. 1 du NIST, qui établit des normes fondamentales de cybersécurité permettant aux fabricants de renforcer la sécurité des dispositifs avant leur commercialisation. Parallèlement, des initiatives fédérales et étatiques, telles que l'investissement de 10 millions de dollars de l'État de New York dans l'IA et le lancement de DC Compass par le district de Columbia, soulignent l'intégration de l'IoT dans les stratégies de villes intelligentes et d'innovation. De plus, des programmes comme le financement de 1,9 milliard de dollars du Département de l'Énergie (DOE) pour la modernisation du réseau électrique renforcent l'intégration de l'IoT dans les infrastructures critiques, contribuant ainsi à la croissance globale du marché de l'intégration de l'IoT.

Au Canada, le marché de l'intégration de l'Internet des objets (IdO) est en forte croissance, notamment grâce à d'importants investissements dans les initiatives de villes intelligentes des grands centres urbains. Ces technologies connectées y sont déployées pour les transports intelligents, la gestion des déchets et la sécurité publique. L'agriculture, la fabrication et l'énergie sont les principaux secteurs d'adoption, utilisant des solutions intégrées pour la maintenance prédictive et la gestion intelligente des réseaux électriques. Selon des données gouvernementales publiées en février 2026, le Canada utilise l'IdO pour renforcer l'agriculture en connectant les stations météorologiques installées dans les champs gouvernementaux au nuage, permettant ainsi la collecte et l'analyse de données en temps réel. L'article indique également que ce système fournit aux agriculteurs et aux chercheurs des informations fiables sur les sciences des cultures, la résilience climatique et la planification à long terme. De plus, l'IdO transforme de simples capteurs en outils puissants et contribue à améliorer la productivité et la durabilité de l'agriculture canadienne.

Perspectives du marché APAC

Le marché de l'intégration IoT en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035. Les progrès de la région dans ce domaine sont principalement dus à une base industrielle solide, où des secteurs tels que la fabrication et l'automobile adoptent massivement l'IoT industriel pour l'automatisation de bout en bout et l'optimisation de la chaîne d'approvisionnement. Par ailleurs, la demande croissante de solutions de santé connectées, alimentée par le vieillissement de la population et l'adoption de l'agriculture de précision dans les économies émergentes, crée de nouvelles opportunités de croissance pour les services d'intégration professionnels et gérés. Selon les données de juin 2025 de l'Autorité de développement des médias et des technologies de l'information (IMDA), Singapour construit un écosystème IoT sécurisé et interopérable grâce aux normes élaborées par l'IMDA et le Comité technique IoT de l'ITSC. La norme SS 695:2023 est fortement axée sur l'interopérabilité pour la « Smart Nation », tandis que la norme SS 711:2025 établit les concepts et exigences fondamentaux en matière de sécurité IoT. Ainsi, conjointement avec le Guide de cybersécurité IoT de l'IMDA, ces cadres permettent de réduire les coûts de déploiement et de renforcer la cybersécurité pour les entreprises et les consommateurs.

La coordination à grande échelle entre les programmes de modernisation industrielle et le déploiement des infrastructures numériques redéfinit de manière responsable la dynamique de croissance du marché de l'intégration de l'Internet des objets (IoT) en Chine . Parallèlement, les opérateurs logistiques et les autorités portuaires interconnectent les systèmes de suivi des conteneurs, de télématique embarquée et de gestion d'entrepôt au sein d'environnements de données partagés, avec pour principal objectif d'optimiser les opérations d'exportation à grand volume. Selon les données gouvernementales publiées en mars 2026, le pays s'est fixé pour objectif que son secteur de l'IoT dépasse les 505,8 milliards de dollars d'ici 2028, et prévoit d'atteindre 10 milliards de connexions de terminaux. Ce plan d'action est structuré autour de la mise à niveau des dispositifs IoT, du renforcement des plateformes, de l'expansion des applications et de la mise en place d'une infrastructure réseau robuste. Outre ces avancées en matière de détection, de mise en réseau, de traitement des données et de sécurité, ces éléments devraient favoriser le développement de systèmes IoT plus intelligents et plus innovants dans le pays.

En Inde, le marché de l'intégration de l'Internet des objets (IoT) se prépare à une croissance exponentielle, facilitée par le déploiement rapide des réseaux 5G à l'échelle nationale grâce à une infrastructure à faible latence. Cette infrastructure est essentielle pour les applications critiques dans le secteur de la santé, comme la télésurveillance des patients, et dans le secteur automobile pour la gestion intelligente des flottes. Par ailleurs, l'écosystème des géants informatiques nationaux et des startups spécialisées stimule l'innovation grâce à des plateformes sans code ou à faible code, rendant l'intégration de l'IoT encore plus accessible. En juin 2025, un article d'IMC indiquait que le cadre réglementaire indien de l'IoT s'appuie sur la loi relative aux technologies de l'information (IT Act) et est renforcé par les règles SPDI et la loi de 2023 sur la protection des données personnelles numériques (Digital Personal Data Protection Act, 2023), qui, ensemble, établissent la responsabilité en matière de sécurité et de confidentialité des données. Dans le même temps, des mesures complémentaires, telles que le code de bonnes pratiques pour la sécurisation des objets connectés grand public, le système de certification des systèmes IoT et les normes ITSAR, appliquent les principes de sécurité dès la conception et imposent une certification obligatoire pour l'accès au marché, favorisant ainsi la croissance continue du marché indien.

Aperçu du marché européen

Le marché de l'intégration de l'IoT en Europe se maintient en position de force, porté par une forte demande de numérisation industrielle et un cadre réglementaire sophistiqué. Son expansion dans la région est fortement stimulée par les initiatives Industrie 4.0 dans les principaux pôles de production, où les entreprises intègrent des capteurs intelligents et des jumeaux numériques pour optimiser la production et la maintenance prédictive. Selon un article publié par IMC en avril 2026, le paysage politique européen de l'IoT est façonné par d'importants investissements souverains dans l'IA, un renforcement de la réglementation en matière de cybersécurité et l'expansion des cadres de gouvernance numérique tels que le Digital Networks Act et le Cybersecurity Act 2, ainsi que par l'initiative britannique Sovereign AI. En matière d'infrastructures, l'adoption de l'IoT s'accélère dans les secteurs de l'énergie, des transports et des services publics, avec des initiatives majeures telles que le financement du stockage d'énergie par batteries en Pologne, le déploiement du comptage intelligent de l'eau NB-IoT en Espagne et l'optimisation régionale des réseaux électriques basée sur l'IA et l'acquisition de systèmes de transport intelligents (STI). Les gouvernements s'attachent également à encourager le déploiement de l'IoT dans les villes intelligentes et l'industrie par le biais de laboratoires vivants, de jumeaux numériques et de programmes de réindustrialisation en Allemagne, en France et en Estonie.

La généralisation des jumeaux numériques et de la surveillance à distance des actifs améliore considérablement l'efficacité des ressources et la flexibilité de la production, deux facteurs clés de la croissance du marché de l'intégration de l'IoT en Allemagne . Ce marché bénéficie également d'un écosystème bien établi de géants de l'ingénierie allemands tels que Siemens, Bosch et Infineon, ainsi que d'un écosystème de startups en plein essor, spécialisé dans l'informatique de périphérie et la cybersécurité des actifs interconnectés. En avril 2023, Siemens et huit autres partenaires ont présenté, lors du salon Hannover Messe 2023, un jumeau numérique interopérable utilisant la norme AAS (Asset Administration Shell). L'entreprise souligne également que l'échange de données standardisées sur les composants a permis à Bausch+Ströbel de créer plus rapidement et plus efficacement un jumeau numérique de son étiqueteuse. Cette collaboration illustre ainsi le rôle prépondérant d'AAS dans la transformation vers l'Industrie 4.0, en simplifiant l'ingénierie et en favorisant des écosystèmes ouverts entre fabricants et clients.

Le marché de l'intégration de l'Internet des objets (IoT) au Royaume-Uni conserve une position dominante sur le marché régional grâce à son adoption croissante dans des secteurs tels que l'industrie 4.0, où les capteurs connectés et les jumeaux numériques optimisent les chaînes de production, et la santé, qui utilise la télésurveillance des patients et les dispositifs médicaux connectés. Par ailleurs, des initiatives gouvernementales comme le programme « Manufacturing Made Smarter » et les investissements dans les infrastructures des villes intelligentes stimulent la demande de services d'intégration professionnels. D'après les données gouvernementales publiées en février 2026, la phase 2 du projet de système de comptage intelligent basé sur l'IoT, menée par Hildebrand en partenariat avec DCC, l'Université de Salford et Utilita, prévoit une détection intelligente et sécurisée de la température et de l'humidité via le réseau de compteurs intelligents. En parallèle, le projet d'Octopus Energy étend sa plateforme « Octopus Home » pour connecter directement les objets connectés au système de comptage intelligent, en ajoutant de nouveaux capteurs et des fonctionnalités de sécurité certifiées, contribuant ainsi à la croissance globale du marché britannique.

Principaux acteurs du marché de l'intégration IoT :

- International Business Machines Corporation (États-Unis)

- Microsoft Corporation (États-Unis)

- Amazon Web Services, Inc. (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Oracle Corporation (États-Unis)

- Hewlett Packard Enterprise Company (États-Unis)

- Intel Corporation (États-Unis)

- Google LLC (États-Unis)

- Accenture plc (Irlande)

- Capgemini SE (France)

- Siemens AG (Allemagne)

- Robert Bosch GmbH (Allemagne)

- SAP SE (Allemagne)

- Iridium Communications (États-Unis)

- Qualcomm (États-Unis)

- Augentix (Taïwan)

- Arduino (Italie)

- Edge Impulse (États-Unis)

- Focus.AI (États-Unis)

- Foundries.io (Royaume-Uni)

- Groupe Netmore (Suède)

- Actility (France)

- Schneider Electric SE (France)

- Hitachi, Ltd. (Japon)

- Fujitsu Limited (Japon)

- Samsung SDS Co., Ltd. (Corée du Sud)

- Tata Consultancy Services Limited (Inde)

- Tech Mahindra Limited (Inde)

- Telekom Malaysia Berhad (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- IBM s'est imposée comme un acteur majeur du marché, proposant des solutions complètes. L'entreprise se concentre principalement sur l'Internet des objets industriels (IIoT), l'analyse prédictive et l'automatisation basée sur l'intelligence artificielle, permettant aux entreprises de connecter et de gérer des écosystèmes d'appareils complexes.

- Microsoft Corporation est un autre acteur majeur du marché, proposant des services cloud évolutifs, la gestion des appareils et des solutions d'analyse avancée. L'entreprise favorise une connectivité fluide entre les périphériques et les environnements cloud en soutenant des secteurs tels que la santé, l'automobile et les villes intelligentes.

- Amazon Web Services est un acteur majeur de l'intégration de l'Internet des objets (IoT), proposant une infrastructure cloud hautement évolutive et des services tels qu'AWS IoT Core et Greengrass. Ces plateformes permettent une connectivité sécurisée des appareils, le traitement des données et certaines capacités de calcul en périphérie pour des millions d'appareils connectés à travers le monde.

- Cisco Systems, Inc. est considérée comme un acteur clé de l'intégration de l'Internet des objets (IoT) grâce à son infrastructure réseau, ses solutions de cybersécurité et ses plateformes IoT industrielles. L'entreprise accorde une importance particulière à la connectivité sécurisée dans les environnements IoT distribués.

- Oracle Corporation contribue à l'intégration de l'Internet des objets (IoT) grâce à sa plateforme Oracle IoT Cloud, qui prend en charge la connectivité des appareils et l'analyse des données d'entreprise. De plus, l'entreprise intègre les données IoT à ses systèmes de bases de données et de planification des ressources d'entreprise performants, permettant ainsi aux organisations d'obtenir des informations exploitables.

Voici une liste de quelques acteurs importants opérant sur le marché mondial de l'intégration de l'Internet des objets :

Le marché de l'intégration IoT est le théâtre d'une concurrence intense entre les leaders technologiques et industriels. Les géants américains du cloud, tels que Microsoft, AWS, IBM, Cisco, Oracle, HPE, Intel et Google, dominent les plateformes cloud, l'edge computing et les écosystèmes IoT pilotés par l'IA. Parallèlement, des entreprises européennes comme Siemens, Bosch, SAP, Schneider Electric, Accenture et Capgemini se concentrent sur l'automatisation industrielle, les infrastructures intelligentes et l'intégration par le biais du conseil. Les acteurs investissent massivement dans l'IA en périphérie de réseau, l'interopérabilité, les partenariats et les écosystèmes de plateformes. En janvier 2026, Netmore Group a annoncé l'acquisition d'Actility, créant ainsi le plus grand réseau LoRaWAN® au monde avec plus de 14 millions d'objets connectés sous contrat et déployés dans plus de 100 pays, contribuant ainsi à la croissance globale du marché de l'intégration IoT.

Paysage concurrentiel du marché de l'intégration IoT :

Développements récents

- En février 2026, Iridium Communications a lancé l'Iridium 9604, un module IoT compact qui réunit la connectivité satellite, cellulaire et GNSS sur une seule plateforme afin de réduire les coûts et de simplifier la conception pour les déploiements à l'échelle mondiale. Il offre une connectivité IoT bimode dans le format le plus compact d'Iridium.

- En janvier 2026, Qualcomm a finalisé son expansion dans le domaine de l'IE/IoT en lançant les nouveaux processeurs Dragonwing™ Q7790 et Q8750, et en acquérant Augentix, Arduino, Edge Impulse, Focus.AI et Foundries.io afin de stimuler l'innovation en matière d'IA embarquée. Cet écosystème unifié offre des solutions évolutives, sécurisées et faciles à utiliser pour les développeurs.

- Report ID: 8554

- Published Date: May 04, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.