Perspectives du marché des systèmes d'onduleurs :

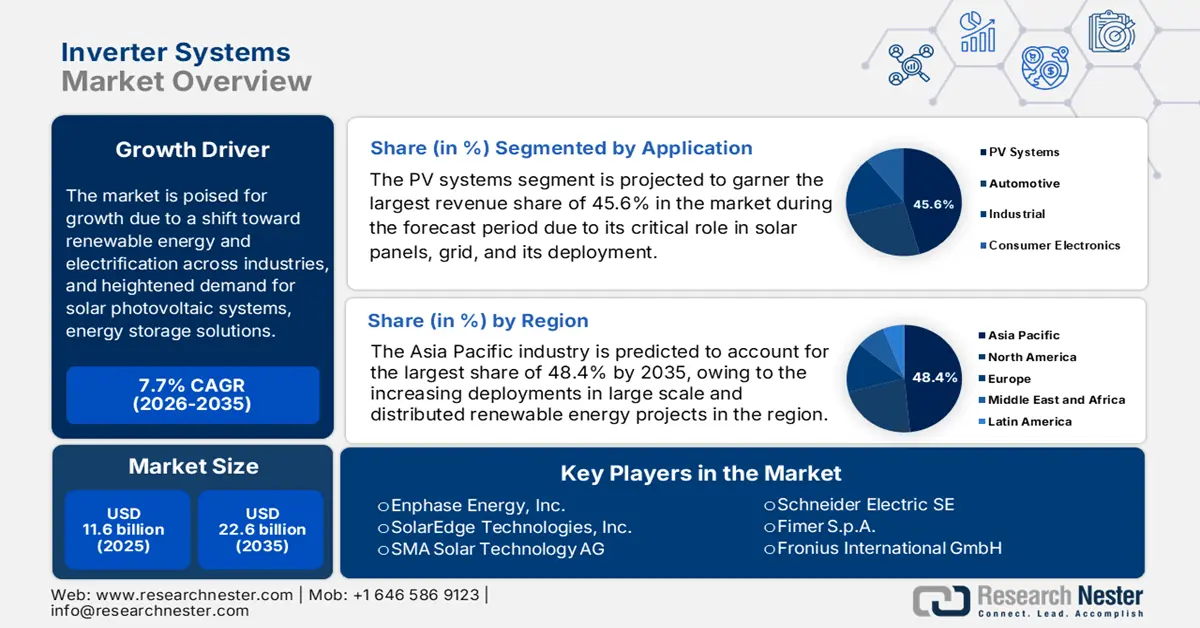

Le marché des systèmes d'onduleurs était évalué à 11,6 milliards de dollars en 2025 et devrait atteindre 22,6 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,7 % sur la période 2026-2035. En 2026, la taille du marché des systèmes d'onduleurs est estimée à 12,4 milliards de dollars.

Le marché mondial des systèmes d'onduleurs est promis à une croissance fulgurante, portée par la transition vers les énergies renouvelables et l'électrification de tous les secteurs, conjuguée à la demande accrue de systèmes photovoltaïques, de solutions de stockage d'énergie et de gestion efficace de l'énergie dans les applications industrielles et commerciales. Par ailleurs, le déploiement de l'énergie solaire photovoltaïque et son intégration aux infrastructures de stockage et de réseau contribuent à la croissance soutenue de ce secteur. Selon un rapport du NREL de mai 2025, les installations photovoltaïques mondiales ont connu une progression historique en 2023. La Chine a mené le déploiement, suivie des États-Unis, qui ont ajouté entre 32 et 40 GWc de capacité photovoltaïque. Le rapport indique également que les livraisons mondiales de systèmes photovoltaïques ont doublé depuis 2022, atteignant 564 GW, tandis que la production nationale américaine est restée modeste, à environ 7 GW, les importations ayant fortement augmenté pour atteindre 55,6 GWc, témoignant ainsi de l'expansion rapide des infrastructures solaires.

Indicateurs de croissance de la fabrication d'énergie solaire aux États-Unis influençant l'industrie des onduleurs

Métrique | Détails / Valeurs | Période |

Livraisons des 10 principaux fabricants de modules | 226 GW (+40 % par rapport à l'année précédente) | S1 2024 |

Production de modules photovoltaïques aux États-Unis | 4,2 GW (+75 % par rapport à l'année précédente) ; environ 50 % de couches minces, environ 50 % de silicium cristallin | S1 2024 |

Capacité de production solaire américaine accrue | >95 GW au total (dont 42 GW de nouvelle capacité de modules) | Depuis l'adoption de l'IRA |

Accélération de la production américaine de silicium cristallin | On s'attend à ce que cela commence à augmenter | S2 2024 |

Crédit d'impôt à l'investissement 48D de l'IRS | Crédit de 25 % pour les producteurs nationaux de lingots et de plaquettes | Annoncé le 22 octobre 2024 |

Source : Energy.gov

Par ailleurs, l'accélération de la réduction des coûts, les incitations politiques et le déploiement accru des technologies solaires dynamisent le marché des systèmes d'onduleurs, stimulant ainsi la production nationale et le commerce international. En août 2025, World Energy a révélé que le ministère chinois des Énergies nouvelles et renouvelables (MNRE) avait publié un projet de directives imposant la connexion des onduleurs solaires installés sur les toitures pour une capacité totale de 30 GW à des serveurs nationaux, garantissant ainsi la stabilité du réseau, la cybersécurité et un déploiement basé sur les données. Ce projet de directives privilégie les protocoles neutres vis-à-vis des fournisseurs, les cartes SIM M2M pour une communication sécurisée et la certification BIS avec un minimum de 50 % de contenu local, favorisant ainsi la production nationale et réduisant la dépendance aux onduleurs finis importés. Enfin, un déploiement progressif, assorti d'un soutien technique et financier, est recommandé afin d'aider les fabricants et les installateurs à s'adapter, contribuant ainsi à la croissance du marché des systèmes d'onduleurs.

Clé Systèmes d'onduleurs Résumé des informations sur le marché:

Points saillants régionaux :

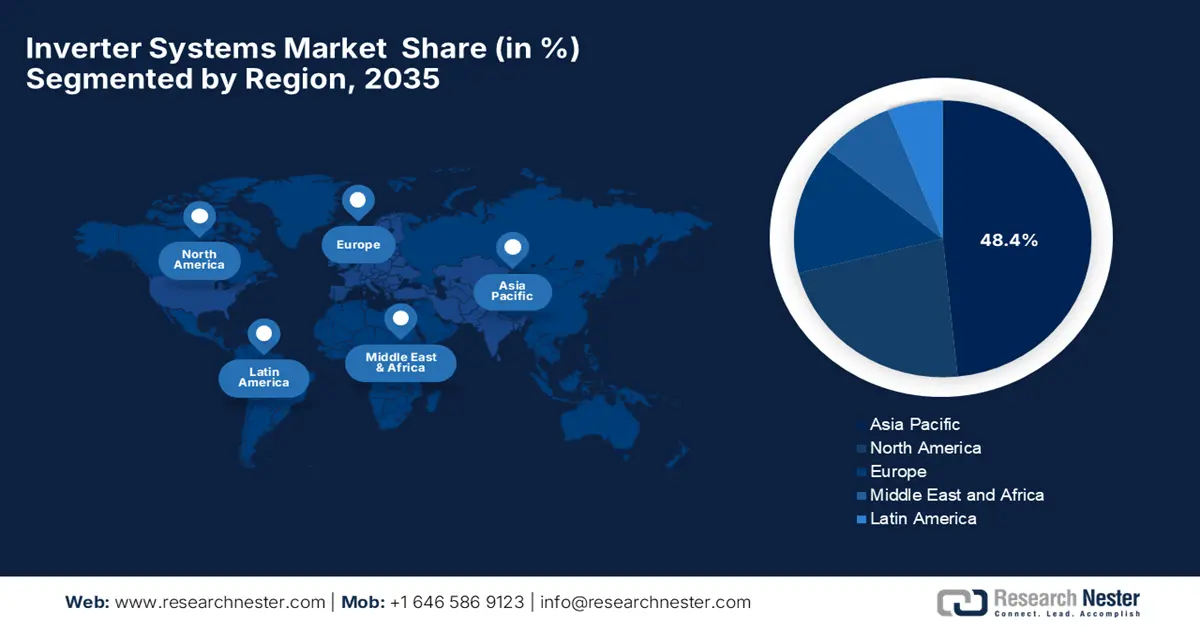

- D’ici 2035, la région Asie-Pacifique devrait détenir une part de marché de 48,4 % dans le secteur des systèmes d’onduleurs, son avance étant renforcée par l’accélération des déploiements dans les projets d’énergies renouvelables distribués et à grande échelle.

- L’Amérique du Nord devrait s’assurer une part importante du marché d’ici 2035, sa progression étant influencée par l’adoption croissante de l’énergie solaire photovoltaïque, l’intégration croissante du stockage d’énergie et la demande croissante de capacités avancées pour les onduleurs intelligents.

Analyse du segment :

- Le segment des systèmes photovoltaïques sur le marché des systèmes d'onduleurs devrait détenir une part dominante de 45,6 % entre 2026 et 2035, sa position prépondérante étant maintenue par le déploiement croissant de l'énergie solaire dans les projets résidentiels, commerciaux et à grande échelle.

- Le segment des onduleurs solaires devrait représenter une part de marché de 40,3 % d'ici 2035, son expansion étant influencée par la baisse des coûts du photovoltaïque, des incitations favorables et les progrès des technologies d'onduleurs haute capacité.

Principales tendances de croissance :

- Déploiement des énergies renouvelables

- Soutien gouvernemental à la recherche, à la normalisation et à la fabrication

Principaux défis :

- Coûts initiaux élevés et pression sur les prix

- contraintes de la chaîne d'approvisionnement

Acteurs clés : Enphase Energy, Inc., SolarEdge Technologies, Inc., SMA Solar Technology AG, Schneider Electric SE, Fimer SpA, Fronius International GmbH, TMEIC Corporation, Yaskawa Solectria Solar LLC, Delta Electronics, Inc., Luminous Power Technologies Pvt. Ltd., Servotech Renewable Power Systems Ltd., Q CELLS (Hanwha Q CELLS Co., Ltd.), KACO New Energy GmbH, ABB (ABB Power Grids), Schneider Electric (Malaysia).

Mondial Systèmes d'onduleurs Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 11,6 milliards de dollars américains

- Taille du marché en 2026 : 12,4 milliards de dollars américains

- Taille du marché prévue : 22,6 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 48,4 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Inde

- Pays émergents : Brésil, Corée du Sud, Australie, Royaume-Uni, Italie

Last updated on : 26 November, 2025

Marché des systèmes d'onduleurs - Facteurs de croissance et défis

Facteurs de croissance

- Le déploiement des énergies renouvelables, conjugué aux exigences d'intégration au réseau, crée un environnement commercial extrêmement lucratif pour le marché des systèmes d'onduleurs. Par ailleurs, l'expansion rapide de la capacité photovoltaïque, qui nécessite l'utilisation d'onduleurs pour convertir le courant continu en courant alternatif compatible avec le réseau, encourage les acteurs nationaux et internationaux à s'implanter dans ce secteur. À cet égard, le Département de l'Énergie des États-Unis a indiqué que le projet « Essential Grid Operations from Solar », mené par le NREL, Sandia et le PNNL et financé par le DOE, accélère le développement et l'adoption de normes de fiabilité pour les ressources à base d'onduleurs raccordées au réseau électrique américain. Il a également précisé que ce projet porte sur la stabilité du système, l'interconnexion et la vérification des performances, garantissant ainsi le fonctionnement fiable à grande échelle des ressources à base d'onduleurs telles que le solaire, l'éolien et le stockage par batteries.

Augmentation de la capacité solaire mondiale au premier semestre 2025 par pays/région

Région/Pays | Installations du premier semestre 2025 (GW) | Variation annuelle (%) | Part de marché mondiale au premier semestre 2025 (%) |

Total mondial | 380 | +64 | 100 |

Chine | 256 | >100 | 67 |

Reste du monde | 124 | +15 | 33 |

Inde | 24 | +49 | 6.3 |

NOUS | 21 | +4 | 5.5 |

Autres pays | 65 | +22 | 17 |

Source : Ember Energy.Org

- Recherche, normalisation et soutien à la production : les agences gouvernementales investissent massivement dans la recherche et le développement de technologies d’onduleurs et l’établissement de normes de fiabilité, favorisant ainsi la croissance du marché des systèmes d’onduleurs. À titre d’exemple, le Département de l’Énergie (DOE) a indiqué que son programme SETO FY21, dédié à l’intégration des systèmes et à l’incubation de matériel, alloue 45 millions de dollars au développement de technologies solaires améliorant la fiabilité et la résilience du réseau électrique, ainsi que la production américaine. Parmi les initiatives clés figurent le consortium UNIFI pour les onduleurs de formation de réseau, les projets d’intégration des données photovoltaïques en aval du compteur aux réseaux électriques et les incubateurs de matériel développant des composants économiques et des solutions avancées de stockage d’énergie par onduleur. Ces efforts accélèrent ainsi le déploiement à grande échelle des technologies solaires nationales, soutenant l’innovation, l’élaboration de normes et une intégration sûre et efficace au réseau.

- Politiques publiques : Elles constituent un moteur de croissance important pour le marché des systèmes d'onduleurs. Partout dans le monde, les gouvernements appliquent de plus en plus de réglementations exigeant des onduleurs intelligents et compatibles avec le réseau pour l'intégration des énergies renouvelables. Ces mesures encouragent ainsi la production nationale, réduisent la dépendance aux composants importés et stimulent l'investissement dans la R&D et les capacités de production locales. À cet égard, la SEIA a indiqué que le crédit d'impôt fédéral américain pour l'investissement solaire (US Solar Investment Tax Credit) offre un crédit d'impôt de 30 % pour les installations solaires résidentielles, commerciales et de grande envergure, ce qui a entraîné une croissance de plus de 200 fois du secteur solaire américain au cours des deux dernières décennies. Elle a également souligné que la prolongation de 2022, en vertu de la loi sur la réduction de l'inflation (Inflation Reduction Act), a profité au stockage d'énergie, à la production nationale et aux zones à faibles revenus, garantissant ainsi la stabilité du marché à long terme.

Lancement et innovations récents dans le domaine des onduleurs à l'échelle mondiale (2023-2024)

Année | Entreprise | Produit | Caractéristiques principales |

2024 | Technologies SolarEdge | Onduleur TerraMax (SE330K) | Rendement de 99 %, surdimensionnement CC de 200 %, supporte les chaînes de 80 modules, sécurité intégrée, MLPE avancé, compatible avec les optimiseurs de puissance H1300 |

2023 | Groupe Voith | Plateforme d'onduleurs du futur (FIP) | Haute densité de puissance, format compact (25 kg), unité de gestion du variateur (DMU) intégrée, conformité aux normes de cybersécurité |

Source : Communiqués de presse officiels de l'entreprise

Défis

- Coûts initiaux élevés et pression sur les prix : Le marché des systèmes d’onduleurs est confronté à de sérieuses difficultés liées aux coûts initiaux élevés et à la pression sur les prix. Malgré la baisse des prix des composants, les coûts initiaux des systèmes d’onduleurs avancés restent élevés, notamment pour les petites et moyennes entreprises. De plus, la nécessité de conceptions à haut rendement, de semi-conducteurs de qualité et de fonctionnalités de contrôle intelligentes alourdit les coûts de fabrication, ce qui représente un défi pour les petits fabricants. Parallèlement, la concurrence intense entre les fabricants, en particulier de la part des producteurs à bas coûts, exerce une pression à la baisse sur les prix. Ce déséquilibre entre les coûts et le pouvoir de fixation des prix limite donc la rentabilité dans ce secteur, freinant ainsi l’adoption de ces systèmes sur les marchés émergents sensibles aux coûts.

- Contraintes liées à la chaîne d'approvisionnement : L'industrie des systèmes d'onduleurs dépend d'un approvisionnement régulier en matières premières, ce qui constitue un obstacle majeur à son adoption généralisée. À cet égard, l'approvisionnement en semi-conducteurs, en puces de contrôle et en composants électroniques de puissance est perturbé par des pénuries de puces ou des retards logistiques, susceptibles d'affecter considérablement les calendriers de production. De plus, la capacité de production locale limitée dans certaines régions contraint les entreprises à dépendre des importations, ce qui allonge souvent les délais et augmente les coûts. Par conséquent, les développeurs de projets sont confrontés à une incertitude quant aux échéanciers de déploiement, ce qui freine le déploiement rapide de ces systèmes dans le secteur.

Taille et prévisions du marché des systèmes d'onduleurs :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,7% |

|

Taille du marché de l'année de référence (2025) |

11,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

22,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes d'onduleurs :

Analyse du segment d'application

Selon les prévisions, le segment des systèmes photovoltaïques devrait générer la plus grande part de revenus (45,6 %) sur le marché des onduleurs au cours de la période de prévision. Ce sous-type d'onduleur demeure l'interface essentielle entre les panneaux solaires et le réseau électrique, et son déploiement est directement lié au taux d'installation de nouveaux projets solaires. Par ailleurs, la croissance des installations solaires, tant à grande échelle que décentralisées, garantit que les systèmes photovoltaïques restent le principal moteur de croissance, car chaque nouvelle installation solaire, des toitures résidentielles aux immenses centrales solaires, nécessite au moins un onduleur. De plus, l'augmentation des incitations gouvernementales à l'adoption de l'énergie solaire et les progrès technologiques constants en matière d'efficacité des onduleurs renforcent encore la position dominante de ce segment. Enfin, l'intégration de fonctionnalités de surveillance intelligente et la compatibilité avec les systèmes de stockage d'énergie hybrides devraient soutenir une demande soutenue tout au long de la période analysée.

Analyse de segmentation par type

En ce qui concerne le type d'onduleurs solaires, ce segment devrait représenter une part significative de 40,3 % du marché des systèmes d'onduleurs d'ici fin 2035. La transition énergétique mondiale et les politiques gouvernementales favorables sont les principaux facteurs expliquant la position dominante de ce sous-segment. La baisse des coûts des modules photovoltaïques et les incitations financières, telles que les crédits d'impôt, rendent les installations solaires plus accessibles, stimulant ainsi la demande d'onduleurs. En septembre 2024, GE Vernova a présenté un onduleur solaire de 6 MVA et 2 000 Vcc destiné aux grandes centrales, qui fera l'objet d'une installation pilote de plusieurs mégawatts en Amérique du Nord. L'entreprise a également indiqué que cet onduleur augmente la puissance de sortie jusqu'à 30 %, réduisant les coûts et améliorant l'évolutivité des grandes centrales solaires. De plus, cet onduleur a été développé en collaboration avec Shoals Technologies Group et un fournisseur de modules photovoltaïques, ce qui constitue une avancée majeure vers la réduction du coût actualisé de l'énergie et l'accélération de l'adoption des énergies renouvelables, augurant ainsi de perspectives positives pour le marché des systèmes d'onduleurs.

Analyse des segments de canaux de vente

Selon les prévisions, le segment des ventes directes devrait représenter une part lucrative de 35,8 % du marché des systèmes d'onduleurs au cours de la période de prévision. La croissance de ce segment est fortement tributaire de la complexité technique et de la valeur élevée des systèmes d'onduleurs commerciaux et de grande envergure. De plus, les projets d'envergure nécessitent des services d'ingénierie et d'intégration sur mesure, ainsi que des contrats de maintenance à long terme, autant d'éléments facilités par une relation directe avec le fabricant. Par ailleurs, ces canaux permettent un support technique, une logistique optimisée pour les commandes importantes et la négociation d'accords de niveau de service (SLA), éléments essentiels à la fiabilité opérationnelle des grands projets énergétiques et industriels, ce qui en fait le modèle privilégié. Enfin, la multiplication des partenariats stratégiques entre les fabricants d'onduleurs et les entreprises d'ingénierie, d'approvisionnement et de construction (EPC) renforce la position dominante des canaux de vente directe, contribuant ainsi à l'élargissement du potentiel de ce segment.

Notre analyse approfondie du marché des systèmes d'onduleurs comprend les segments suivants :

Segment | Sous-segments |

Application |

|

Taper |

|

Canal de vente |

|

Type de connexion |

|

Phase |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes d'onduleurs - Analyse régionale

Perspectives du marché APAC

Durant la période prévue, le marché des systèmes d'onduleurs en Asie-Pacifique devrait dominer la dynamique mondiale, captant la plus grande part de revenus (48,4 %). Cette domination est largement due à leur déploiement croissant dans les projets d'énergies renouvelables distribuées et de grande envergure. Par ailleurs, les onduleurs intelligents dotés de fonctionnalités d'interaction avec le réseau gagnent en importance dans la région, notamment dans les zones urbaines où l'énergie solaire photovoltaïque en toiture est en plein essor. En octobre 2025, Vikram Solar a annoncé le lancement de son nouveau module solaire de type N, Hypersol Pro, qui intègre un flux de courant unidirectionnel avancé pour minimiser les pertes d'énergie et optimiser le rendement. Disponible en versions G12R et M10R, ce produit est compatible avec les installations en toiture, les centrales électriques, les installations flottantes et les installations hybrides. Il offre ainsi une performance robuste face aux points chauds et une compatibilité avec les technologies de gestion intelligente de l'énergie, ce qui augure bien pour le marché des systèmes d'onduleurs.

La Chine est considérée comme la plaque tournante mondiale de la fabrication et du déploiement de systèmes d'onduleurs, un secteur où les entreprises nationales ont capté une part importante des revenus. Le marché chinois est fortement dynamisé par une concurrence intense entre les grandes marques locales, une adoption massive des onduleurs photovoltaïques et une tendance vers des groupes électrogènes et des unités centrales de puissance supérieure pour les centrales solaires de grande envergure. En juillet 2025, BorgWarner a annoncé avoir décroché un nouveau contrat pour un onduleur double auprès d'un important constructeur automobile chinois, poursuivant ainsi sa collaboration dans le secteur des véhicules à énergies nouvelles. Cet onduleur double présente une conception compacte et haute densité permettant la commande synchrone de deux moteurs, un poids réduit et une efficacité accrue. Cette initiative contribuera ainsi au développement du marché chinois en améliorant l'efficacité des véhicules hybrides, en réduisant les coûts et en favorisant l'adoption rapide des véhicules à énergies nouvelles.

L'Inde connaît une forte croissance sur le marché régional des systèmes d'onduleurs, grâce à l'essor des installations solaires photovoltaïques en toiture, des projets photovoltaïques à grande échelle et, de plus en plus, des systèmes hybrides combinant solaire et stockage par batteries. L'intégration de l'intelligence artificielle dans la surveillance et le contrôle des onduleurs, ainsi que la préférence pour les onduleurs hybrides et ceux dotés de capacités de stockage, constituent les principales tendances de ce marché. Dans ce contexte, Tata Power Renewables a annoncé en octobre 2025 le lancement de l'initiative « Scale Sustainablely with Tata Power » au Chhattisgarh, visant à accélérer l'adoption du solaire photovoltaïque en toiture par les clients commerciaux et industriels des secteurs énergivores. L'entreprise a également indiqué que ce programme propose des solutions complètes, incluant le financement, les installations personnalisées et la maintenance à long terme, afin d'accompagner les industries dans leur transition énergétique. De plus, il s'appuie sur des politiques favorables et un réseau de service étendu, contribuant ainsi à l'augmentation de la capacité solaire photovoltaïque en toiture du pays.

Aperçu du marché nord-américain

En Amérique du Nord, le marché des systèmes d'onduleurs est fortement influencé par des facteurs tels que le déploiement des énergies renouvelables, notamment le photovoltaïque, et l'adoption croissante des infrastructures de stockage d'énergie et de recharge pour véhicules électriques. La région bénéficie également des segments résidentiel, commercial et industriel des onduleurs, où les fonctionnalités intelligentes et les capacités de soutien au réseau sont de plus en plus recherchées par les fournisseurs d'énergie. Les entreprises de la région contribuent à ce marché par des innovations continues autour des onduleurs hybrides, des solutions de micro-onduleurs pour toitures et des onduleurs centraux modulaires pour les grands projets, attirant ainsi les investisseurs internationaux. Par ailleurs, les fabricants s'adaptent aux dynamiques de la chaîne d'approvisionnement et aux impératifs de localisation pour mieux servir la région, ce qui a un impact positif sur la croissance du marché des systèmes d'onduleurs.

Aux États-Unis , les systèmes d'onduleurs sont intégrés au développement du solaire résidentiel, du photovoltaïque commercial et des systèmes d'énergies renouvelables avec stockage. Par ailleurs, la tendance nationale s'oriente vers des architectures d'onduleurs favorisant la stabilité du réseau, la communication bidirectionnelle et l'intégration avec le stockage par batteries et les véhicules électriques. À cet égard, l'OSTI a indiqué en février 2024 que l'initiative PV Fleet Performance Data Initiative avait analysé plus de 1 100 systèmes photovoltaïques américains afin d'évaluer la disponibilité des onduleurs et les performances des systèmes. Il a été observé une disponibilité plus faible au cours des six premiers mois, qui s'est améliorée progressivement jusqu'à la fin de la première année. Les onduleurs de petite taille ont affiché une fiabilité supérieure à celle des unités de grande puissance. Ces observations soulignent donc les avantages des onduleurs de chaîne et éclairent les prévisions du secteur quant à la disponibilité des systèmes pour les déploiements photovoltaïques distribués et à grande échelle, laissant entrevoir des perspectives de marché positives.

Le marché canadien des systèmes d'onduleurs devrait connaître une forte croissance dans les prochaines années, portée par l'essor des applications en régions éloignées, hors réseau et des micro-réseaux, notamment dans les régions peu peuplées. Il bénéficie également des systèmes d'énergies renouvelables avec stockage, où la combinaison d'onduleurs hybrides (solaire photovoltaïque, stockage par batterie et générateur de secours) gagne en popularité. En mai 2024, GoodWe a annoncé son entrée sur le marché canadien des systèmes d'onduleurs grâce à un partenariat de distribution exclusif avec Guillevin Co., un important distributeur de matériel électrique. Cette collaboration permet à l'entreprise de proposer ses onduleurs résidentiels de pointe, ses systèmes hybrides et ses solutions de batteries évolutives sur l'ensemble du territoire canadien. De plus, la division Greentech de Guillevin distribuera désormais les produits GoodWe, enrichissant ainsi son offre en énergies renouvelables et contribuant à la croissance du marché.

Aperçu du marché européen

Le marché européen des systèmes d'onduleurs est un marché mature, porté par une forte demande en rénovations, systèmes connectés au réseau et solutions solaires résidentielles avec stockage. Les technologies d'onduleurs émergentes dans la région sont adaptées aux réseaux complexes où la gestion de l'énergie et les services tout au long du cycle de vie sont des enjeux majeurs. En juillet 2025, Enphase Energy a annoncé le lancement du micro-onduleur IQ8P en Italie et en Suisse, renforçant ainsi sa présence en Europe. Ce produit offre une puissance de 480 W, compatible avec les modules solaires haute puissance jusqu'à 670 W CC, optimisant la production d'énergie et l'efficacité. Ce lancement témoigne de l'engagement de l'entreprise à promouvoir des technologies énergétiques intelligentes et performantes et à contribuer à une plus grande autonomie énergétique des particuliers en Europe.

L'Allemagne constitue le principal moteur de croissance du marché des systèmes d'onduleurs en Europe sur la période considérée. Le pays bénéficie d'une forte orientation vers les fonctions avancées des onduleurs, leur intégration avec les systèmes de stockage d'énergie et leurs capacités de soutien au réseau. Par ailleurs, les installations solaires résidentielles, associées au stockage par batteries et aux onduleurs intelligents, accentuent également cette demande, incitant de nouveaux acteurs à investir ce secteur. À titre d'exemple, en juin 2023, LG Energy Solutions a lancé son nouveau système d'onduleur hybride pour les particuliers en Europe. Ce produit est disponible en versions haute et basse tension et s'intègre aux batteries LGES pour fournir une capacité énergétique flexible allant jusqu'à 32 kWh. Ce lancement devrait donc accélérer la croissance du marché en proposant une solution énergétique hautement fiable, conviviale et intégrée.

Le Royaume-Uni est un acteur majeur du marché des systèmes d'onduleurs, principalement destiné aux installations solaires résidentielles et commerciales. Ce marché, associé au stockage par batteries et aux systèmes intelligents de gestion de l'énergie, offre un environnement commercial profitable aux entreprises du secteur. La croissance est également soutenue par les objectifs nationaux de neutralité carbone et les politiques encourageant la production décentralisée et les solutions de stockage domestique. De plus, les onduleurs britanniques privilégient les normes du réseau électrique, la modularité pour les installations en toiture et l'intégration aux systèmes énergétiques domestiques. Enfin, les acteurs nationaux et internationaux s'adaptent aux réglementations du réseau et aux attentes des consommateurs, ce qui redéfinit la dynamique de croissance au Royaume-Uni.

Principaux acteurs du marché des systèmes d'onduleurs :

- Enphase Energy, Inc. - États-Unis

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- SolarEdge Technologies, Inc. - Israël

- SMA ? Solaire ? Technologie ? AG- Allemagne

- Schneider Electric SE - France

- Fimer ? SpA- Italie

- Fronius International ? GmbH - Autriche

- TMEIC Corporation - Japon

- Yaskawa Solectria Solar LLC - États-Unis

- Delta Electronics, Inc. - Taïwan

- Luminous Power Technologies Pvt. Ltd. - Inde

- Servotech Renewable Power Systems Ltd. - Inde

- Q ? CELLS (Hanwha Q ? Cells Co., Ltd.) - Corée du Sud

- KACO New Energy GmbH - Allemagne

- ABB (ABB Power Grids) - Suisse/Suède

- Schneider Electric - Malaisie

- Enphase Energy, Inc. est le leader incontesté du secteur, pionnier de la technologie des micro-onduleurs pour les systèmes solaires résidentiels et ayant expédié des dizaines de millions d'unités à travers le monde. L'entreprise a rapidement étendu ses activités aux services de stockage et de surveillance de l'énergie afin de proposer une solution énergétique domestique intégrée. De plus, sa stratégie, axée sur des performances optimales, des garanties étendues et des partenariats solides avec les installateurs, lui permet de consolider sa position de leader dans la conversion au niveau des modules, contribuant ainsi à la croissance globale du marché.

- Fondée en 2006 et basée à Herzliya, en Israël, SolarEdge Technologies, Inc. a développé un système d'onduleurs optimisé pour le courant continu, combinant des onduleurs de chaîne et des optimiseurs de puissance au niveau des panneaux. L'entreprise s'adresse aux secteurs résidentiel, commercial et des centrales électriques et a livré des dizaines de gigawatts de systèmes à travers le monde. Toutefois, ces dernières années, elle a dû faire face à une accumulation de stocks, à une faible croissance des installations en Europe et a procédé à plusieurs plans de réduction d'effectifs afin de restructurer ses coûts.

- SMA Solar Technology AG est un fabricant leader d'onduleurs pour les centrales solaires résidentielles, commerciales et de grande envergure. L'entreprise est reconnue pour la robustesse de ses conceptions, son réseau de service mondial et sa large gamme de produits. SMA privilégie la R&D et la haute fiabilité pour cibler les segments haut de gamme et les applications de soutien au réseau. Face à la banalisation croissante des onduleurs et à la concurrence accrue des fabricants à bas prix, SMA mise sur des caractéristiques différenciées telles que les architectures SiC haute tension et les services numériques. Ces mesures stratégiques, parmi d'autres, visent à consolider sa position sur le marché.

- FIMER SpA (Italie). FIMER, dont le siège social est en Italie, a acquis une envergure mondiale significative. Grâce à ses usines de production en Italie et en Inde, FIMER s'est positionnée comme un fournisseur mondial d'onduleurs pour les secteurs résidentiel, commercial et des grandes centrales électriques. En Inde, elle soutient l'initiative Aatma Nirbhar Bharat en assurant la production locale et en fournissant de nombreux projets d'énergie solaire. La stratégie de FIMER repose sur son expansion sur les marchés émergents, l'augmentation de sa capacité de production (plus de 5 GW en Inde) et la valorisation de son expertise en matière d'onduleurs pour grandes centrales électriques afin de capter une part importante du marché.

- Schneider Electric SE (France). Schneider Electric, dont le siège social est situé à Rueil-Malmaison, en France, est un leader mondial de la gestion de l'énergie et de l'automatisation. Son offre d'onduleurs solaires et d'électronique de puissance s'inscrit dans sa stratégie globale de développement durable et de réseaux électriques verts. L'entreprise a mis l'accent sur la digitalisation, la croissance de son chiffre d'affaires grâce aux énergies vertes et les acquisitions pour développer des plateformes matérielles et logicielles. Pour les systèmes d'onduleurs, Schneider s'appuie sur son réseau mondial de services, son expertise en intégration au réseau et en couplage avec des systèmes de stockage d'énergie (ESS), et privilégie les segments solaires industriels et communautaires à forte valeur ajoutée.

Voici la liste de quelques acteurs importants opérant sur le marché mondial des systèmes d'onduleurs :

Le marché des systèmes d'onduleurs est extrêmement concurrentiel. Les entreprises européennes, telles que SMA et Schneider Electric, rivalisent avec les innovateurs américains, comme Enphase, et les acteurs asiatiques, notamment Q?CELLS, Luminous et Servotech. L'intégration verticale avec le stockage d'énergie et les systèmes de contrôle intelligents, la production régionale pour contourner les droits de douane et les partenariats avec les développeurs de centrales solaires à grande échelle sont quelques-unes des stratégies mises en œuvre par les acteurs du marché pour stimuler fortement la croissance des systèmes d'onduleurs. Par exemple, en août 2024, Enphase a annoncé un partenariat avec SolarSquare pour développer l'installation de panneaux solaires en toiture. Ce partenariat combine les micro-onduleurs modulaires d'Enphase avec les panneaux solaires haute performance de SolarSquare et son service d'installation en huit heures. Il vise ainsi à offrir aux particuliers en Inde une solution solaire évolutive, performante et durable, garantissant des économies d'énergie et une fiabilité à long terme, et donc propice à une croissance durable du marché.

Paysage concurrentiel du marché des systèmes d'onduleurs :

Développements récents

- En septembre 2025, Alpex Solar a annoncé avoir levé avec succès 260,17 crores de roupies (31,7 millions de dollars) grâce à une émission préférentielle de 21 46 600 actions et bons de souscription pour financer sa vision de devenir un fabricant intégré de cellules et de modules solaires.

- En avril 2025, Hitachi Industrial Equipment Systems a annoncé le lancement de son onduleur de formation de réseau de nouvelle génération destiné à stabiliser les réseaux électriques face à la part croissante des énergies renouvelables.

- Report ID: 8270

- Published Date: Nov 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.