Perspectives du marché de la robotique industrielle :

Le marché de la robotique industrielle était évalué à 19,7 milliards de dollars en 2025 et devrait atteindre 61,8 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 12,1 % sur la période 2026-2035. En 2026, la taille du secteur de la robotique industrielle est estimée à 22,1 milliards de dollars.

Le marché mondial de la robotique industrielle représente un secteur d'équipement essentiel, axé sur l'automatisation programmable pour la production et la logistique. Le déploiement de la robotique industrielle continue de s'accélérer en réponse aux pressions mesurables sur la productivité du travail et la résilience de la production, constatées par les institutions publiques et les organisations multilatérales. Selon les données de la Fédération internationale de robotique (IFR) de septembre 2023, près de 553 052 installations de robots industriels ont été recensées dans les usines du monde entier, soit une croissance de 5 % en 2022. Par ailleurs, l'intégration de l'intelligence artificielle renforce les systèmes robotiques et optimise les opérations de la chaîne d'approvisionnement grâce à l'analyse prédictive. Enfin, l'adoption de robots industriels dans le secteur manufacturier est encouragée afin de répondre à la demande des clients et de garantir des livraisons dans les délais.

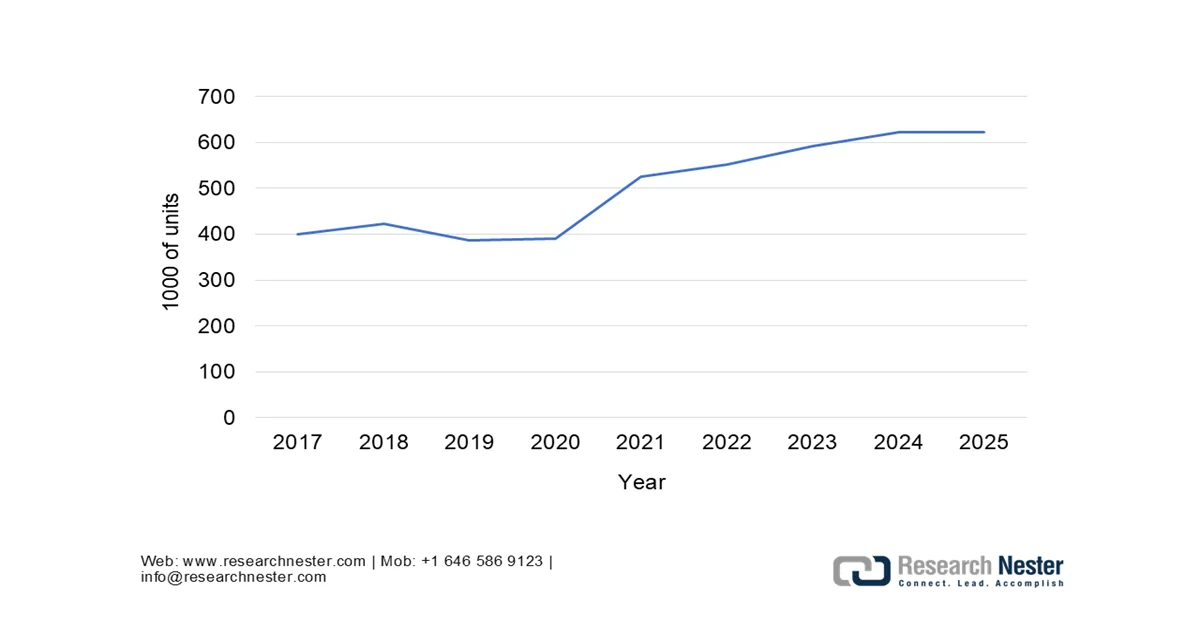

Installation annuelle de robots industriels

Source : IFR septembre 2025

Par ailleurs, la croissance de la productivité manufacturière dans les économies avancées dépend de plus en plus de l'investissement dans le capital, les investissements en automatisation compensant les pénuries structurelles de main-d'œuvre, principalement dans les économies vieillissantes comme l'Allemagne, la Corée du Sud et le Japon. On constate également que les pays ayant un taux d'adoption de la robotique plus élevé font preuve d'une plus grande résilience de leur production manufacturière face aux chocs économiques, notamment lors de la reprise post-pandémique. Selon les données du Bureau du recensement des États-Unis (rapport de février 2024), les dépenses d'investissement dans le secteur manufacturier ont atteint 314,3 milliards de dollars en 2022, l'automatisation et les machines représentant l'une des catégories d'investissement à la croissance la plus rapide. De plus, les données industrielles soutenues par le gouvernement indiquent que le marché de la robotique industrielle est porté par des facteurs économiques de productivité à long terme, des contraintes de main-d'œuvre et une compétitivité manufacturière favorisée par les politiques publiques.

Clé Robotique industrielle Résumé des informations sur le marché:

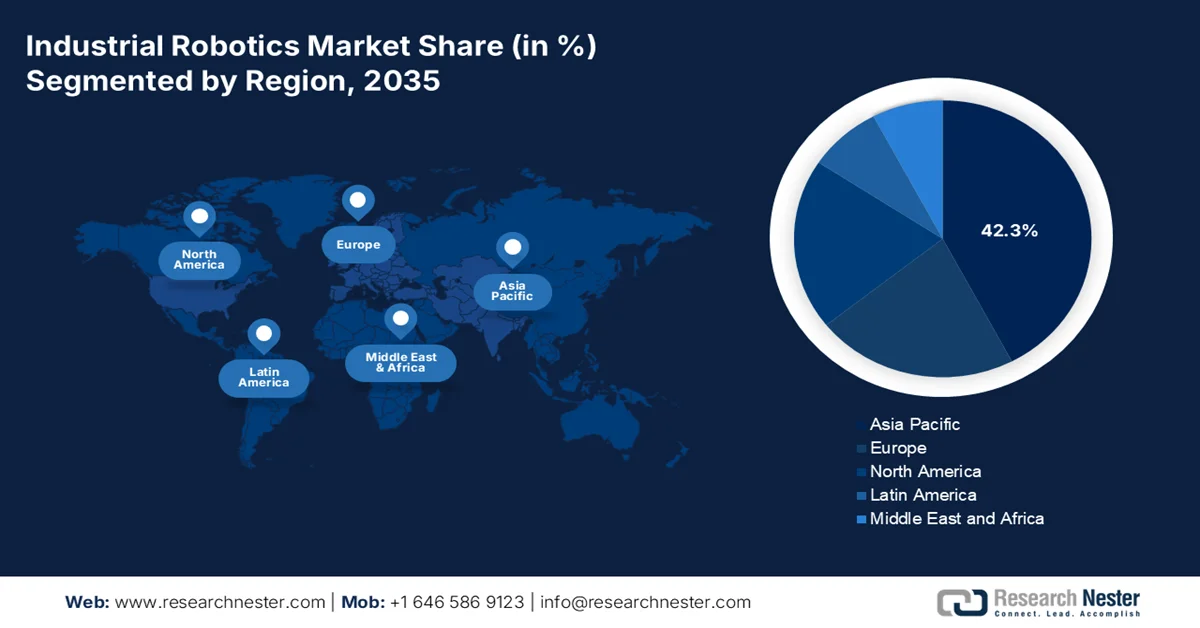

Points saillants régionaux :

- Sur le marché de la robotique industrielle, la région Asie-Pacifique devrait représenter 42,3 % des revenus d'ici 2035, grâce à des politiques industrielles gouvernementales massives, une vaste base manufacturière qui fait progresser l'automatisation pour améliorer la compétitivité des coûts et des investissements substantiels dans les industries de nouvelle génération.

- L'Amérique du Nord devrait connaître une croissance annuelle composée de 10,5 % entre 2026 et 2035, stimulée par un financement fédéral important pour la fabrication de semi-conducteurs et de batteries pour véhicules électriques, ainsi que par une pénurie de main-d'œuvre persistante qui accélère l'adoption de l'automatisation.

Analyse du segment :

- Sur le marché de la robotique industrielle, le sous-segment « Vendu et installé » devrait représenter 80,4 % des parts de marché d’ici 2035, sous l’effet de la préférence des grands fabricants pour la propriété des investissements, permettant un contrôle à long terme des actifs et une intégration transparente dans leurs systèmes de production propriétaires.

- Le sous-segment de la manutention devrait détenir la plus grande part de marché d'ici 2035, stimulé par l'expansion rapide du commerce électronique et les pénuries de main-d'œuvre persistantes dans la logistique, qui exigent une automatisation flexible à haut débit.

Principales tendances de croissance :

- modernisation du secteur manufacturier menée par le gouvernement

- Augmentation des dépenses publiques pour pallier la pénurie de main-d'œuvre

Principaux défis :

- Complexité de l'intégration et manque de main-d'œuvre qualifiée

- Obsolescence technologique rapide et pression sur la R&D

Acteurs clés : Fanuc (Japon), Yaskawa Electric Corporation (Japon), ABB (Suisse), KUKA AG (Allemagne), Kawasaki Heavy Industries (Japon), Mitsubishi Electric (Japon), Denso Corporation (Japon), Nachi-Fujikoshi Corp. (Japon), Seiko Epson Corporation (Japon), OMRON Corporation (Japon), Stäubli International AG (Suisse), Universal Robots (Danemark), Hyundai Robotics (Corée du Sud), Doosan Robotics (Corée du Sud), Rockwell Automation (États-Unis), Teradyne (États-Unis), Comau (Italie), FANUC America (États-Unis), Hiwin Technologies (Taïwan), Siasun Robot & Automation (Chine)

Mondial Robotique industrielle Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 19,7 milliards de dollars américains

- Taille du marché en 2026 : 22,1 milliards de dollars américains

- Taille du marché prévue : 61,8 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 12,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 42,3 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : Chine, Japon, Corée du Sud, États-Unis, Allemagne

- Pays émergents : Inde, Mexique, Vietnam, Indonésie, Brésil

Last updated on : 17 February, 2026

Marché de la robotique industrielle - Facteurs de croissance et défis

Facteurs de croissance

- Modernisation du secteur manufacturier par les pouvoirs publics : les gouvernements nationaux financent explicitement l’automatisation afin de renforcer la compétitivité de leur industrie manufacturière sur le marché de la robotique industrielle. Selon les données du NIST de mars 2024, la loi américaine CHIPS and Science Act alloue 52,7 milliards de dollars à la fabrication de semi-conducteurs et aux infrastructures industrielles de pointe, ce qui accroît directement la demande en robotique dans les secteurs de la fabrication, de l’assemblage et de la manutention. De même, les données de la Commission européenne d’octobre 2025 indiquent que les programmes Horizon Europe et Europe numérique prévoient un budget de 95 millions d’euros pour la robotique de pointe et les systèmes industriels basés sur l’IA. Par ailleurs, les pays dotés de politiques actives en matière d’automatisation industrielle ont enregistré une croissance de la valeur ajoutée manufacturière plus élevée. Enfin, les fournisseurs de robots qui participent aux programmes publics d’expansion des usines, de relocalisation et aux programmes sectoriels stratégiques bénéficient d’un risque de demande structurellement plus faible et de cycles d’approvisionnement plus rapides, grâce aux flux de capitaux publics plutôt qu’aux dépenses discrétionnaires privées.

- L'augmentation des dépenses publiques pour pallier la pénurie de main-d'œuvre : les contraintes liées à la disponibilité de la main-d'œuvre sont le principal moteur du marché de la robotique industrielle. Selon les données de mai 2021 du Manufacturing Institute, près de 2,1 millions d'emplois dans le secteur manufacturier resteront vacants d'ici 2030, en raison des départs à la retraite et des inadéquations de compétences. Par ailleurs, le rapport Work Japan 2026 indique que le ministère japonais de l'Économie et de l'Industrie signale que plus de 60 % des entreprises manufacturières sont confrontées à une pénurie de main-d'œuvre, ce qui stimule les subventions à l'automatisation. De plus, l'adoption des robots est la plus forte dans les économies connaissant un vieillissement de la population active, la densité de robots augmentant le plus rapidement au Japon, en Allemagne et en Corée du Sud. La demande est la plus forte là où les gouvernements présentent explicitement la robotique comme une stratégie de remplacement de la main-d'œuvre, et non comme un simple moyen d'améliorer la productivité, soutenant ainsi des investissements continus même en période de ralentissement économique.

- Progrès en intelligence artificielle : l’IA transforme le marché de la robotique industrielle en améliorant l’adaptabilité, la précision et la disponibilité des systèmes, rendant ainsi l’automatisation viable dans un plus large éventail d’environnements de production. Selon les données de Congress.gov de septembre 2024, le financement fédéral de la recherche en IA s’élevait à 200 millions de dollars, dont une part importante était allouée à la robotique de pointe et aux systèmes autonomes. Cet investissement public a stimulé le déploiement de la vision industrielle, du contrôle qualité en temps réel et de la maintenance prédictive dans les robots industriels, améliorant directement le rendement et réduisant les taux de défauts. Du point de vue de la demande, l’intégration de l’IA oriente les décisions d’achat de robots : d’une simple substitution de main-d’œuvre, elles privilégient l’efficacité opérationnelle et l’optimisation des actifs, favorisant une valeur système moyenne élevée et des investissements récurrents.

Défis

- Complexité de l'intégration et pénurie de main-d'œuvre qualifiée : L'intégration de robots dans les systèmes MES existants est extrêmement complexe. La pénurie critique d'ingénieurs qualifiés en programmation, maintenance et intégration système freine leur déploiement. Les principaux acteurs du marché de la robotique industrielle s'attaquent à ce problème grâce à des logiciels de programmation conviviaux et à des centres de formation internationaux. La Fédération internationale de robotique souligne le déficit de compétences comme principal défi, et des gouvernements comme l'Allemagne financent des initiatives telles que « Robotique dans les soins » afin de développer les viviers de talents.

- Obsolescence technologique rapide et pression en R&D : le rythme de l’innovation dans la vision par IA et l’apprentissage automatique exige des investissements importants et continus en R&D pour éviter l’obsolescence des produits. Les acteurs majeurs investissent un milliard par an, en s’associant à des entreprises de premier plan pour intégrer l’IA et la plateforme Isaac Sim, garantissant ainsi l’évolution des robots grâce à des logiciels de nouvelle génération. Cette intensité soutenue en R&D accroît la pression sur les coûts et les barrières à l’entrée, favorisant les grandes entreprises disposant d’importantes réserves de capital, tout en accélérant la consolidation et les partenariats stratégiques sur le marché de la robotique industrielle.

Taille et prévisions du marché de la robotique industrielle :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

12,1% |

|

Taille du marché de l'année de référence (2025) |

19,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

61,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la robotique industrielle :

Analyse des segments fonctionnels

Le segment des robots vendus et installés est le principal sous-segment du marché de la robotique industrielle et devrait représenter 80,4 % de la valeur du marché d'ici 2035. Cette domination s'explique par la préférence des grands fabricants pour la propriété des équipements, qui leur assure un contrôle à long terme et une intégration à leurs systèmes de production propriétaires. Selon l'IFR de septembre 2024, près de 70 % des robots nouvellement déployés ont été installés en Asie, 17 % en Europe et 10 % aux États-Unis. De plus, le modèle « vendu et installé » permet une personnalisation plus poussée, une disponibilité accrue et une intégration plus étroite avec l'architecture de l'Industrie 4.0, renforçant ainsi son attrait auprès des secteurs de l'électronique automobile et de la fabrication lourde. Les incitations gouvernementales à l'automatisation et les initiatives de relocalisation en Asie, en Europe et aux États-Unis stimulent davantage les installations de robots en amont par rapport aux modèles de location ou de services.

Analyse du segment d'application

Le sous-segment de la manutention est en tête et devrait détenir la plus grande part du marché de la robotique industrielle. Les opérations de manutention englobent l'alimentation des machines, la palettisation et le prélèvement et le placement. La croissance de ce segment est alimentée par l'essor du commerce électronique et la pénurie persistante de main-d'œuvre dans la logistique, ce qui exige une automatisation flexible à haut débit. Les statistiques gouvernementales mettent en évidence cette accélération du secteur. Par exemple, la productivité dans le secteur de l'entreposage et de la logistique, fortement dépendante de l'automatisation, a augmenté de manière significative, une hausse largement attribuée à l'adoption accélérée des technologies pendant et après la pandémie. De plus, les investissements publics dans les infrastructures logistiques intelligentes et les feuilles de route nationales en matière d'automatisation aux États-Unis, en Europe et en Asie renforcent l'adoption des systèmes robotisés de manutention afin d'améliorer la résilience de la chaîne d'approvisionnement et la continuité des opérations.

Analyse de segmentation par type

Les robots articulés dominent le marché de la robotique industrielle. Leur conception, inspirée des bras humains, offre une polyvalence inégalée pour des tâches complexes telles que le soudage, l'assemblage et la manutention, et ce, dans divers secteurs industriels, de l'automobile à la production générale. Les données gouvernementales sur le commerce et la production industrielle confirment cette demande. Selon les données du Jet Propulsion Laboratory (janvier 2022), RoboSimian est un robot de recherche articulé utilisé pour diverses missions de mobilité analogue planétaire et de manipulation mobile. Ce robot pèse près de 120 kg et peut transporter une charge utile de 20 kg. Par ailleurs, les programmes nationaux de modernisation de l'industrie manufacturière et les incitations à l'adoption de la robotique accélèrent le déploiement des robots articulés. Leur capacité de charge élevée, leur portée étendue et leur reprogrammabilité répondent en effet à la demande croissante d'une automatisation flexible et polyvalente, tant pour les applications industrielles traditionnelles qu'émergentes.

Notre analyse approfondie du marché de la robotique industrielle comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Composant |

|

Charge utile |

|

Application |

|

Industrie |

|

Fonction |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la robotique industrielle - Analyse régionale

Perspectives du marché APAC

Le marché de la robotique industrielle en Asie-Pacifique est dominant et devrait représenter 42,3 % des revenus régionaux d'ici 2035. Ce marché est porté par des politiques industrielles gouvernementales ambitieuses, une automatisation massive du secteur manufacturier pour maintenir sa compétitivité et des investissements importants dans les industries de nouvelle génération. Selon les données de l'IFR 2024, près de 404 391 robots industriels ont été installés en Asie en 2022. Par ailleurs, des pays comme la Corée du Sud et le Japon continuent de tirer parti de leur leadership technologique en tant que grands équipementiers, tandis que les programmes d'incitation à la production de l'Inde visent à développer les capacités de production nationales, stimulant ainsi directement la demande en automatisation. Parmi les principales tendances, on note la localisation des chaînes d'approvisionnement en robots en Chine, la croissance rapide des robots collaboratifs dans les PME et l'accent stratégique mis sur la robotique pour la fabrication de batteries pour véhicules électriques et de semi-conducteurs dans toute la région.

De fortes initiatives gouvernementales en matière de production et d'automatisation façonnent le marché de la robotique industrielle en Inde . Selon les données de la Fédération internationale de robotique (IFR) de mai 2023, le nombre d'installations de robots industriels en Inde a atteint un record de 4 945 unités en 2023, soit une augmentation de 54 % par rapport à l'année précédente. Ce chiffre place l'Inde parmi les dix premiers pays au monde en termes d'installations annuelles et témoigne de l'intensité de son automatisation. Cette croissance est soutenue par des investissements publics substantiels : le gouvernement indien a alloué plus de 165 milliards de dollars américains à la modernisation industrielle et à la production de pointe d'ici 2024, comme l'indique le rapport de l'Administration du commerce international (ITA) de mars 2025. Par ailleurs, le programme d'incitation à la production (PLI), doté d'un budget de 24 milliards de dollars américains, cible 14 secteurs manufacturiers stratégiques et stimule directement les dépenses d'investissement dans les systèmes de production automatisés dans les secteurs de l'automobile, de l'électronique, de la pharmacie et de l'aérospatiale. L'ensemble de ces indicateurs laisse présager un impact positif sur la croissance du marché en Inde.

L'investissement massif dans le secteur manufacturier, l'adoption de politiques favorables et l'expansion rapide des fournisseurs nationaux sont les principaux moteurs du marché de la robotique industrielle en Chine . Selon les données de la République populaire de Chine (août 2024), la Chine a produit 430 000 robots industriels en 2023. Les robots nouvellement installés ont représenté plus de 50 % des installations mondiales au cours des trois dernières années, confortant ainsi sa position de premier marché mondial pour la onzième année consécutive. Par ailleurs, la Fédération internationale de robotique (IFRP) a indiqué en septembre 2024 que 1,76 million de robots industriels étaient en service dans les usines chinoises en 2023, soit une augmentation de 17 % par rapport à l'année précédente. Avec 276 288 unités installées au cours de l'année, ce chiffre représente 51 % de la demande mondiale, malgré un léger recul annuel. Par ailleurs, la demande reste concentrée dans le secteur de la fabrication de matériel électrique et électronique, où 77 464 robots ont été installés en 2023, représentant 62 % des installations mondiales du secteur de l’électronique, ce qui souligne le rôle central de la Chine dans la structuration de la dynamique mondiale de l’offre et de la demande en matière de robotique.

Installations de robots industriels en Chine par secteur d'activité (2023)

Industrie utilisatrice finale | Installations de robots (unités, 2023) | Évolution annuelle par rapport à 2022 | TCAC (2018–2023) | Part des installations mondiales (2023) | Part des fournisseurs chinois |

Électricité / Électronique | 77 464 | 23% | 11% | 62% | 54% |

Automobile | 64 882 | 12% | 11% | 48% | 22% |

Métaux et machines | 41 578 | 35% | - | - | 85% |

Source : IFR septembre 2024

Aperçu du marché nord-américain

Le marché nord-américain de la robotique industrielle devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 10,5 %, au cours de la période de prévision 2026-2035. Ce marché est porté par la convergence de impératifs politiques et de progrès technologiques. Parmi les principaux moteurs de croissance figurent les dépenses fédérales substantielles allouées par le biais du CHIPS and Science Act et de l'Inflation Reduction Act, qui catalysent les investissements dans la fabrication de semi-conducteurs et de batteries pour véhicules électriques, deux secteurs fortement automatisés. Par ailleurs, la pénurie chronique de main-d'œuvre dans le secteur manufacturier américain fait de l'automatisation un impératif stratégique pour la continuité des opérations. La région est pionnière dans l'adoption de robots collaboratifs et de systèmes de vision basés sur l'IA, et étend la robotique aux PME et à des applications complexes non automobiles telles que la logistique et l'agroalimentaire. Une forte tendance à la relocalisation et à la proximité des chaînes d'approvisionnement critiques alimente la demande de nouvelles lignes d'automatisation flexibles. Ce marché se caractérise par une forte innovation, avec d'importants investissements en R&D axés sur l'automatisation logicielle et la robotique mobile, positionnant ainsi l'Amérique du Nord pour une croissance soutenue, parallèlement à la modernisation de son tissu industriel.

L'investissement soutenu dans l'automatisation au sein des grands secteurs manufacturiers, notamment l'automobile, stimule le marché de la robotique industrielle aux États-Unis. Selon les données d'IFR de septembre 2024, le nombre total de robots industriels installés aux États-Unis a augmenté de 12 % pour atteindre 44 303 unités, témoignant de la poursuite des dépenses d'investissement malgré un contexte économique incertain. Par ailleurs, la fabrication automobile demeure un moteur essentiel de la demande, représentant 33 % de toutes les installations de robots industriels aux États-Unis. Les constructeurs automobiles et de composants ont installé un nombre record de 14 678 robots en 2023, après une hausse de 47 % en 2022 (14 472 unités). Cette évolution durable reflète un besoin structurel d'automatisation dans un pays qui se classe au deuxième rang mondial des producteurs de voitures et de véhicules légers, où la robotique est cruciale pour le soudage, l'assemblage, la peinture et la constance de la qualité. Enfin, ces tendances de déploiement soulignent le dynamisme du marché américain.

Installations annuelles de robots industriels aux États-Unis

Année | 1000 unités |

2019 | 33 |

2020 | 31 |

2021 | 36 |

2022 | 40 |

2023 | 44 |

Source : IFR septembre 2024

La forte demande du secteur automobile et l'adoption concentrée de ces technologies par les entreprises stimulent la demande sur le marché de la robotique industrielle au Canada . Selon les données de l'IFR de septembre 2024, le Canada a installé 4 616 robots, soit une hausse de 43 % par rapport à l'année précédente, le secteur automobile représentant 55 % du total des installations. De plus, le rapport du gouvernement du Canada d'août 2024 indique qu'en 2022, 2,0 % des entreprises canadiennes avaient adopté des technologies robotiques, ce qui représente 7,5 % de l'emploi total et 11,5 % du chiffre d'affaires total. Par ailleurs, l'adoption est fortement concentrée dans le secteur manufacturier, où 8,4 % des entreprises utilisent la robotique, notamment dans la transformation alimentaire, les équipements de transport, la plasturgie et la fabrication de machines. L'Ontario et le Québec sont en tête en matière d'adoption, ce qui reflète la concentration des secteurs automobile et industriel. Ces données indiquent une forte croissance du marché canadien, avec des gains mesurables en termes de productivité et d'innovation.

Aperçu du marché européen

Le marché de la robotique industrielle en Europe connaît une croissance significative grâce à la fabrication de pointe, à des cadres réglementaires solides et à des initiatives stratégiques visant à stimuler les progrès technologiques et la transition écologique. Cette demande est principalement alimentée par la nécessité d'améliorer la productivité face aux coûts de main-d'œuvre élevés et au vieillissement de la population, ainsi que par des réglementations environnementales strictes qui encouragent une fabrication de précision et efficace. Par ailleurs, les initiatives « Usines du futur » de l'Union européenne, menées dans le cadre d'Horizon Europe et du plan pour la reprise et la résilience, fournissent des financements essentiels à la numérisation et à l'automatisation, notamment pour les PME. Selon les données de l'IFR 2024, l'Europe compte près de 92 393 robots industriels installés. La région est à la pointe de l'ingénierie de haute précision pour les secteurs de l'automobile, de l'aérospatiale et de la pharmacie, l'Allemagne jouant un rôle central.

L'Allemagne figure parmi les marchés de la robotique industrielle les plus avancés et les plus automatisés au monde, grâce à une forte pénétration du secteur manufacturier et à une demande de remplacement soutenue. Selon le rapport 2024 de la Fédération internationale de robotique (IFR), l'Allemagne représentait environ 5 % des installations mondiales de robots industriels en 2023, se classant ainsi au cinquième rang mondial. Le rapport GTAI d'octobre 2025 indique par ailleurs que le taux d'automatisation y est parmi les plus élevés au monde, avec 449 robots industriels pour 10 000 employés en 2024, soit la plus forte densité de robots en Europe, et la quatrième au niveau mondial en 2023 (429), derrière la Corée du Sud, Singapour et la Chine. Parallèlement, l'Administration du commerce international (ITA) d'août 2025 signale une concurrence accrue pour les fournisseurs allemands de solutions d'automatisation. Globalement, le marché de la robotique industrielle en Allemagne continue de bénéficier d'investissements stables et d'une croissance soutenue à long terme.

Nouvelle installation de robots industriels

Industrie | Automobile | Métaux et machines | Produits plastiques et chimiques | Composants électriques et électroniques |

2021 | 9 167 | 3 522 | 1 832 | 1 746 |

2022 | 7 120 | 4 234 | 2 072 | 1 543 |

2023 | 9 190 | 4 916 | 2 057 | 1 377 |

Source : Administration du commerce international, août 2025

Le marché de la robotique industrielle au Royaume-Uni a connu une expansion historique en 2023, portée par des incitations fiscales et des investissements concentrés dans le secteur automobile. Selon les données de la Fédération internationale de robotique (IFRP) de septembre 2024, le nombre de robots industriels installés au Royaume-Uni a atteint un record de 3 830 unités en 2023, soit une hausse de 51 % par rapport à l'année précédente. Cette croissance a été fortement soutenue par le secteur automobile, où les installations ont bondi de 297 % pour atteindre 1 924 unités, représentant 50 % de la demande totale de robots. Cette progression est principalement liée à l'achèvement des grands projets d'assemblage de véhicules électriques. Par ailleurs, l'industrie agroalimentaire a également contribué à l'expansion du marché, avec une augmentation de 59 % des installations de robots à 555 unités, tandis que la demande du secteur métallurgique a progressé de 20 % pour atteindre 324 unités. Au final, ces facteurs indiquent que le marché britannique de la robotique industrielle est promis à une croissance fulgurante et à un niveau record.

Principaux acteurs du marché de la robotique industrielle :

- Fanuc (Japon)

- Société électrique Yaskawa (Japon)

- ABB (Suisse)

- KUKA AG (Allemagne)

- Kawasaki Heavy Industries (Japon)

- Mitsubishi Electric (Japon)

- Denso Corporation (Japon)

- Nachi-Fujikoshi Corp. (Japon)

- Seiko Epson Corporation (Japon)

- OMRON Corporation (Japon)

- Stäubli International AG (Suisse)

- Robots universels (Danemark)

- Hyundai Robotics (Corée du Sud)

- Doosan Robotics (Corée du Sud)

- Rockwell Automation (États-Unis)

- Teradyne (États-Unis)

- Comau (Italie)

- FANUC Amérique (États-Unis)

- Hiwin Technologies (Taïwan)

- Siasun Robot & Automation (Chine)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Fanuc est un géant de la robotique industrielle, reconnu pour ses cellules d'automatisation rapides, précises et fiables. Ses initiatives stratégiques visent le zéro temps d'arrêt grâce à son système FIELD et à la maintenance prédictive pilotée par l'IA. En intégrant pleinement la robotique à l'IoT et à l'apprentissage automatique, l'entreprise permet aux usines d'éviter les pannes et d'optimiser leurs flux de production, renforçant ainsi sa position dominante dans les secteurs de l'automobile et de l'électronique.

- Yaskawa Electric Corporation est un autre acteur japonais majeur du marché de la robotique industrielle et promeut activement son concept de mécatronique. Cette stratégie repose sur l'intégration numérique fluide de la robotique, du contrôle de mouvement et de l'analyse des données. L'initiative de Yaskawa, notamment sa plateforme cloud, vise à créer des usines intelligentes où les robots constituent des nœuds connectés et intelligents, fournissant des informations exploitables pour améliorer considérablement l'efficacité et la flexibilité des clients.

- ABB se positionne sur le marché mondial de la robotique industrielle grâce à une stratégie reposant sur un écosystème d'automatisation complet. Une initiative clé consiste à développer des robots collaboratifs, tels que les séries YuMi et SWIFTI, conçus pour travailler en toute sécurité aux côtés des humains. ABB étend sa portée grâce à des plateformes logicielles stratégiques, comme sa suite de simulation RobotStudio, et en ciblant des secteurs à forte croissance, tels que la logistique et la santé, afin de dépasser les applications traditionnelles de l'industrie lourde.

- KUKA AG , acteur majeur européen du marché de la robotique industrielle, s'appuie sur sa stratégie pour accélérer la transformation numérique. Ses initiatives s'articulent autour de la connectivité des plateformes, avec des solutions telles que KUKA Connect pour la gestion et l'analyse des robots dans le cloud. En privilégiant les interfaces ouvertes et les partenariats au sein de l'écosystème de l'usine intelligente, KUKA ambitionne de fournir une automatisation flexible et pérenne, capable de s'adapter à l'évolution des normes industrielles.

- Kawasaki Heavy Industries occupe une position de leader sur le marché de la robotique industrielle grâce à une double stratégie alliant matériel robuste et solutions intelligentes. Parmi ses initiatives phares figure la Kawasaki Robotics Solution Suite, qui intègre des capteurs de pointe et l'intelligence artificielle pour réaliser des tâches telles que le prélèvement précis en vrac et le contrôle qualité. En privilégiant l'automatisation intelligente et à forte valeur ajoutée pour ses robots industriels durables, Kawasaki peut ainsi cibler des applications complexes dans les secteurs de la production et de la logistique.

Voici une liste des principaux acteurs opérant sur le marché mondial de la robotique industrielle :

Le marché de la robotique industrielle est caractérisé par une concurrence intense et une évolution technologique rapide. Les acteurs clés déploient des stratégies offensives pour dominer le marché. Les entreprises leaders misent sur les robots collaboratifs, l'intégration de l'IA et du machine learning, ainsi que sur des solutions sectorielles spécifiques pour gagner des parts de marché. Les partenariats stratégiques, les acquisitions et les investissements massifs en R&D sont monnaie courante, les fabricants s'efforçant de proposer des écosystèmes d'automatisation complets. Par exemple, en janvier 2024, ABB a annoncé l'acquisition de Sevensense, renforçant ainsi son leadership dans le domaine de la robotique mobile de nouvelle génération basée sur l'IA. Le marché est actuellement dominé par des acteurs européens et asiatiques établis, qui tirent parti de leur envergure et de leur capacité d'innovation, tandis que les nouveaux entrants et les entreprises spécialisées misent sur l'agilité et les applications de niche. Ce contexte dynamique stimule l'adoption de ces technologies dans divers secteurs à l'échelle mondiale.

Paysage concurrentiel du marché de la robotique industrielle :

Développements récents

- En novembre 2025, Agile Robots a acquis les actifs du fabricant de systèmes thyssenkrupp Automation Engineering en Europe et en Amérique du Nord, qui faisaient auparavant partie du segment Automotive Technology de thyssenkrupp AG.

- En octobre 2025, SoftBank Group Corp a annoncé avoir conclu un accord définitif avec ABB Ltd, un leader mondial des technologies d'électrification et d'automatisation, pour acquérir l'activité robotique d'ABB pour un prix d'achat total de 5,375 milliards de dollars américains.

- En mai 2025, NEURA Robotics a annoncé l'acquisition de BAH Industrial Solutions GmbH, une entreprise de longue date spécialisée dans la construction de systèmes de contrôle, le contrôle qualité, l'assemblage industriel et l'ingénierie, employant environ 140 personnes.

- Report ID: 3087

- Published Date: Feb 17, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.