Perspectives du marché des groupes électrogènes industriels :

Le marché des groupes électrogènes industriels était évalué à 22,7 milliards de dollars en 2025 et devrait atteindre 45,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 24,5 milliards de dollars.

La demande croissante d'électricité fiable et continue dans différents secteurs stimule constamment l'activité du marché. Cette demande est particulièrement marquée dans les régions où les infrastructures de réseau sont fragiles et où l'industrialisation est rapide. Selon un article publié par le ministère de l'Énergie en juillet 2024, la capacité de production d'électricité de l'Inde est passée de 248 554 MW en mars 2014 à 446 190 MW en juin 2024. La part des centrales au charbon a atteint 210 969 MW et celle des énergies renouvelables 195 013 MW. L'article précise également que le réseau national unifié transporte désormais jusqu'à 118 740 MW entre les régions, contribuant ainsi à l'électrification complète des villages et à l'augmentation de la disponibilité de l'électricité en milieu rural à 21,9 heures par jour en 2024.

Par ailleurs, les industries accordent une importance capitale à la durabilité et à la continuité de l'approvisionnement, ce qui représente une opportunité encourageante pour le marché et lui permet de s'adapter à l'évolution de la demande énergétique. À cet égard, le Département de l'Énergie des États-Unis a déclaré en juillet 2025 que si les fermetures de centrales électriques prévues, totalisant 104 GW d'ici fin 2030, ne sont pas compensées de manière adéquate par une production d'électricité fiable, les risques de coupures de courant pourraient être multipliés par 100, la durée des interruptions dépassant alors les 800 heures par an. Ceci souligne donc l'urgence de moderniser la gestion du réseau et d'accroître les capacités de production afin de garantir la sécurité énergétique et de soutenir le développement économique.

Clé Groupes électrogènes industriels Résumé des informations sur le marché:

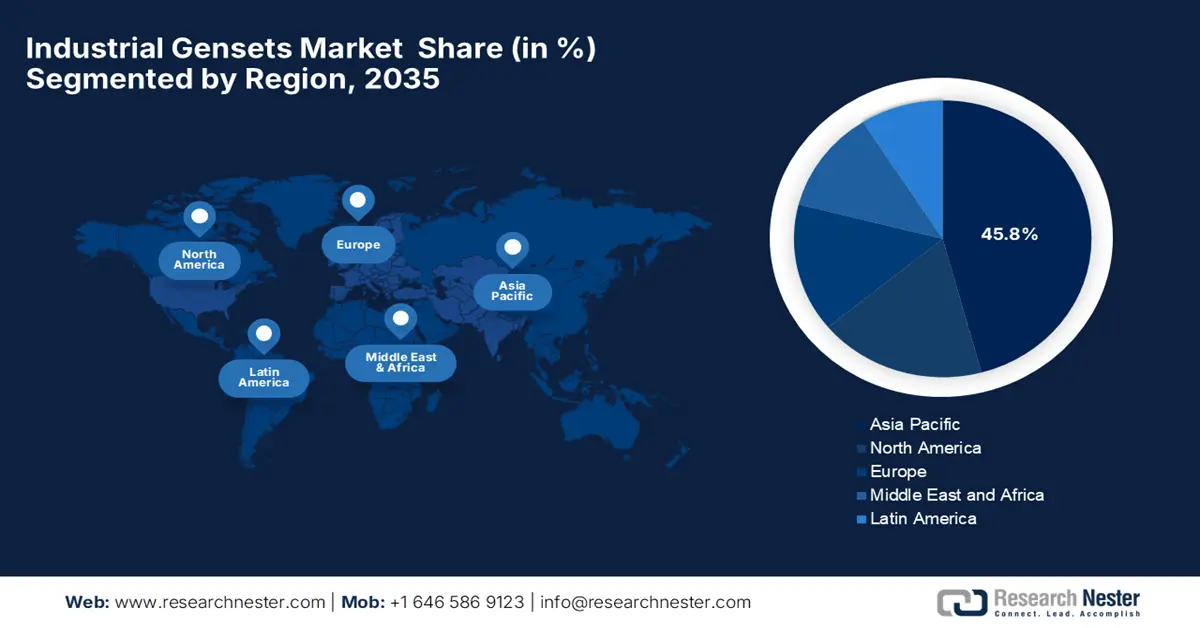

Points saillants régionaux :

- La région Asie-Pacifique devrait détenir une part de marché de 45,8 % d'ici 2035 sur le marché des groupes électrogènes industriels, sous l'effet d'une industrialisation rapide, d'une urbanisation croissante et d'un développement accru des infrastructures.

- L’Amérique du Nord devrait conserver une forte présence sur le marché, grâce à la croissance des activités industrielles et à l’importance croissante accordée aux solutions d’alimentation de secours fiables.

Analyse du segment :

- Le segment diesel devrait représenter 65,3 % du marché des groupes électrogènes industriels d'ici 2035, grâce à sa haute densité énergétique, sa durabilité et une chaîne d'approvisionnement bien établie.

- Le segment de la production d'électricité devrait représenter une part de 35,8 % d'ici 2035, en raison de la demande mondiale croissante d'électricité et du besoin d'une alimentation de secours fiable.

Principales tendances de croissance :

- progrès technologiques

- Intégration des énergies hybrides et renouvelables

Principaux défis :

- Réglementations strictes en matière d'émissions

- La hausse des coûts du carburant

Acteurs clés : Caterpillar Inc. (États-Unis), Cummins Inc. (États-Unis), Generac Holdings Inc. (États-Unis), Kohler Co. (États-Unis), Mitsubishi Heavy Industries, Ltd. (Japon), Rolls-Royce Holdings plc / MTU Onsite Energy (Europe), Wärtsilä Corporation (Europe – Finlande), Atlas Copco AB (Europe – Suède), Siemens AG (Europe – Allemagne), Yanmar Co., Ltd. (Japon), Kirloskar Oil Engines Ltd. (Inde), Mahindra Powerol (Inde), Doosan Energy Co., Ltd. (Corée du Sud), Hyosung Heavy Industries Corporation (Corée du Sud), Aksa Power Generation (Turquie – Europe/Asie), FG Wilson (Engineering) Ltd. (Royaume-Uni / Europe), Himoinsa SL (Espagne / Europe), Perkins Engines Company Limited (Royaume-Uni / Europe), Ashok Leyland (Inde), SDMO Industries (France / Europe).

Mondial Groupes électrogènes industriels Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 22,7 milliards de dollars américains

- Taille du marché en 2026 : 24,5 milliards de dollars américains

- Taille du marché prévue : 45,7 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 45,8 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Inde

- Pays émergents : Brésil, Mexique, Corée du Sud, Indonésie, Arabie saoudite

Last updated on : 29 October, 2025

Marché des groupes électrogènes industriels - Facteurs de croissance et défis

Facteurs de croissance

- Progrès technologiques : L’intégration des technologies numériques, telles que les capteurs IoT et les systèmes de surveillance à distance, est reconnue comme un facteur clé de la croissance du marché. En juin 2023, Cummins India Limited a annoncé le lancement d’une nouvelle gamme de moteurs de groupes électrogènes conformes aux dernières normes d’émission CPCB IV+, offrant des solutions d’alimentation jusqu’à 800 kWh et réduisant sensiblement les émissions polluantes d’environ 90 %.

- Intégration des énergies hybrides et renouvelables : L’adoption croissante de solutions d’alimentation hybrides, combinant groupes électrogènes industriels et sources d’énergie renouvelables telles que l’énergie solaire ou éolienne, dynamise le marché. Par exemple, en décembre 2024, Panasonic a annoncé le lancement d’un système d’énergie renouvelable à base d’hydrogène dans son usine britannique. Ce système intègre des générateurs à piles à combustible à hydrogène pur, des panneaux photovoltaïques et des batteries de stockage pour alimenter la chaîne de production de fours à micro-ondes avec une énergie 100 % renouvelable, contribuant ainsi positivement au développement du marché.

- Expansion industrielle : L’industrialisation et l’urbanisation rapides des économies émergentes accroissent la demande en sources d’énergie fiables. À titre d’exemple, un article publié par la Banque mondiale en juillet 2025 indiquait qu’elle soutenait l’expansion industrielle et le développement des infrastructures de l’Inde en finançant d’importants projets électriques, tels que le projet d’amélioration du réseau électrique du nord-est du pays. Ce projet a permis d’accroître l’accès à l’électricité de 51 % entre 2015 et 2024, bénéficiant ainsi à plus de 45 millions de personnes et alimentant les entreprises locales, contribuant de ce fait à renforcer la fiabilité du réseau.

Données statistiques sur les projets d'amélioration de la distribution d'électricité et le secteur de l'énergie en Inde (2015-2024)

Projet | Détails |

Projet d'amélioration du réseau électrique du Jharkhand | - Amélioration des services pour près de 5 millions d'utilisateurs |

Projet de modernisation du réseau de distribution d'électricité du Bengale occidental | - Couvre environ 90 millions de personnes réparties dans 14 districts |

Production d'électricité à partir du charbon | - La production de charbon et de lignite a augmenté de 5 % en 2024 |

Investissements nécessaires dans le réseau de transport d'ici 2030 | - Investissement estimé : 30 milliards de dollars américains |

Source : Banque mondiale

Principaux développements dans les technologies des générateurs diesel, à gaz et à hydrogène

Année | Entreprise | Produit | Caractéristiques principales |

2025 | Caterpillar Inc. | Groupe électrogène diesel Cat D1500 | Consommation en veille de 1,5 MW, encombrement réduit de 13 %, poids réduit de 32 %, conforme aux normes ISO et EPA, surveillance à distance |

2024 | Rolls-Royce | Groupes électrogènes à essence MTU série 4000 | Groupes électrogènes au gaz naturel pour la demande de pointe du réseau électrique de l'Alberta, faibles émissions, durée de vie de 84 000 heures, compatibles avec l'hydrogène. |

2024 | DEUTZ | Groupes électrogènes à hydrogène | Premiers groupes électrogènes à hydrogène en Chine, moteurs à combustion d'hydrogène, réduisent les émissions de CO2 grâce à l'utilisation d'hydrogène gris/vert |

2024 | HIMOINSA/Yanmar | Générateurs de la série HGY | 1250-3500 kVA, compatible avec les carburants alternatifs (HVO, gaz, H2), conforme aux normes européennes et EPA, faibles émissions |

Source : Communiqués de presse officiels de l'entreprise

Défis

- Réglementations strictes en matière d'émissions : Le durcissement des réglementations environnementales dans la quasi-totalité des pays, notamment concernant les oxydes d'azote, les particules fines et les gaz à effet de serre, constitue un frein majeur à l'expansion du marché. Par ailleurs, les gouvernements appliquent des normes plus strictes pour réduire la pollution, contraignant ainsi les fabricants du secteur à investir massivement dans des moteurs plus propres et plus performants. Ce phénomène représente donc un obstacle important pour les acteurs de l'industrie, limitant ainsi l'augmentation de leurs investissements.

- La hausse des coûts des carburants , conjuguée à leur disponibilité, constitue un autre facteur freinant la croissance du marché. Les dépenses liées aux carburants représentent des coûts d'exploitation considérables, et la fluctuation des prix du diesel et du gaz naturel rend les carburants alternatifs économiquement difficiles à mettre en œuvre. De plus, la disponibilité et les infrastructures nécessaires aux carburants plus propres, tels que l'hydrogène ou le biodiesel, demeurent extrêmement limitées dans la plupart des régions, ce qui freine leur adoption.

Taille et prévisions du marché des groupes électrogènes industriels :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,8% |

|

Taille du marché de l'année de référence (2025) |

22,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

45,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des groupes électrogènes industriels :

Analyse du segment par type de carburant

Selon le type de carburant utilisé, le segment diesel devrait générer la plus grande part de revenus (65,3 %) au cours de la période de prévision. Sa haute densité énergétique, sa durabilité et une chaîne d'approvisionnement bien établie en font un élément essentiel pour les applications industrielles lourdes et l'alimentation de secours fiable. Par ailleurs, l'utilisation de ce sous-type est souvent obligatoire pour les systèmes d'urgence dans les infrastructures critiques telles que les hôpitaux et les centres de données, ce qui indique une portée plus large pour ce segment. De plus, les progrès constants en matière d'efficacité énergétique et de technologies de réduction des émissions devraient stimuler davantage l'adoption des groupes électrogènes industriels dans divers secteurs.

Analyse du segment d'application

En termes d'applications, le segment de la production d'électricité devrait connaître une croissance considérable, atteignant une part de 35,8 % d'ici fin 2035. Cette croissance est fortement tributaire de la demande mondiale croissante d'électricité et de la nécessité de disposer d'une alimentation de secours fiable pour limiter les pertes financières dues aux coupures de réseau. Selon un article publié par l'EIA en 2023, les États-Unis ont produit environ 4 180 milliards de kWh d'électricité à partir de centrales électriques, le gaz naturel représentant 43,1 % de cette production, suivi des énergies renouvelables (21,4 %), du nucléaire (18,6 %) et du charbon (16,2 %), ce qui témoigne de l'adoption croissante des systèmes énergétiques distribués dans ce secteur.

Analyse du segment des utilisateurs finaux

Le segment de la fabrication, destiné aux utilisateurs finaux, devrait atteindre une part de marché lucrative de 28,5 % sur la période analysée. Ce leadership s'explique principalement par le besoin crucial d'une alimentation électrique ininterrompue pour éviter les arrêts de production coûteux, les dommages matériels et les pertes de données. Outre la dynamique en faveur de l'automatisation industrielle et de chaînes d'approvisionnement résilientes, cette situation renforce la demande en alimentation de secours dans ce secteur, assurant ainsi un flux de trésorerie constant sur le marché.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Type de carburant |

|

Application |

|

Utilisateur final |

|

Puissance nominale |

|

Canal de distribution |

|

Conception |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des groupes électrogènes industriels - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait dominer le marché des groupes électrogènes industriels en captant la plus grande part de revenus (45,8 %) d'ici la fin de la période de prévision. Cette domination s'explique principalement par l'industrialisation rapide, l'urbanisation et le développement croissant des infrastructures. À titre d'exemple, en septembre 2023, Kirloskar Oil Engines a annoncé le lancement de sa plus large gamme de groupes électrogènes conformes à la norme CPCB IV+, proposant des options de production d'énergie flexibles (diesel, gaz naturel et biogaz) afin de fournir des solutions énergétiques plus propres, efficaces et durables, contribuant ainsi à sa forte présence mondiale.

La Chine exerce un leadership fort sur le marché régional grâce à un accent mis sur la modernisation et les avancées technologiques. L'expansion des industries lourdes et l'augmentation des investissements dans les infrastructures contribuent également à un environnement commercial favorable. En avril 2025, ABB Motors & Generators a annoncé avoir célébré ses 20e et 30e anniversaires en présentant des innovations dans le domaine des moteurs et générateurs à haut rendement, notamment les nouveaux générateurs à arbre à aimant permanent AMZ 1400 et les moteurs à très haut rendement IE5. Ces innovations permettent ainsi aux industries de réduire leurs coûts énergétiques et leurs émissions, stimulant de ce fait la demande en solutions énergétiques durables.

L'Inde connaît une croissance fulgurante sur le marché mondial, grâce à ses infrastructures industrielles et aux initiatives gouvernementales visant à améliorer son infrastructure énergétique et à promouvoir les énergies propres. Selon un article publié par Energy & Environment en juin 2025, le paysage énergétique du pays a évolué rapidement, atteignant une capacité de production installée totale de 476 GW, dont près de la moitié provient de sources non fossiles telles que les énergies renouvelables et le nucléaire. L'article souligne également que les progrès constants en matière d'électrification ont augmenté la consommation d'électricité par habitant de plus de 45 %, mettant en évidence la forte demande en groupes électrogènes industriels.

Situation de l'approvisionnement en électricité en Inde : comparaison de la consommation d'énergie et de la demande de pointe pour 2022-2023 et 2023-2024 (jusqu'en novembre 2023)

Année | Besoins énergétiques (MU) | Énergie fournie (MU) | Demande de pointe (MW) | Pic de météorologie (MW) |

2022-2023 | 15 11 847 | 15 04 264 | 2 15 888 | 2 07 231 |

2023-2024 (jusqu'en novembre 2023) | 11 02 887 | 10 99 907 | 2 43 271 | 2 39 931 |

Source : Ministère de l'Énergie

Aperçu du marché nord-américain

Le marché des groupes électrogènes industriels en Amérique du Nord devrait conserver une position dominante dans les années à venir. Cette position s'explique principalement par la croissance des activités industrielles et l'importance accrue accordée aux solutions d'alimentation de secours fiables. En octobre 2025, Rolls-Royce a annoncé l'enrichissement de son offre énergétique avec les groupes électrogènes à gaz MTU à démarrage rapide, notamment le nouveau modèle 20V4000 qui démarre en seulement 45 secondes et est idéal pour les centres de données et la stabilisation du réseau électrique en Amérique du Nord, répondant ainsi aux besoins énergétiques croissants des centres de données dédiés à l'IA.

Les États-Unis demeurent un acteur majeur du marché des groupes électrogènes industriels, une position influencée par plusieurs facteurs, notamment la préparation aux catastrophes et l'intérêt croissant pour les groupes électrogènes hybrides et économes en carburant. Outre l'importance accordée au développement durable et à l'efficacité énergétique dans la région, les entreprises de différents secteurs favorisent l'adoption de technologies de pointe en matière de groupes électrogènes. Par ailleurs, le développement continu des infrastructures et la nécessité d'une alimentation électrique ininterrompue dans les situations critiques alimentent la forte demande en groupes électrogènes industriels.

Le marché canadien des groupes électrogènes industriels régionaux est en constante croissance en raison de la nécessité d'alimenter de manière fiable les environnements isolés et difficiles. De plus, l'accent mis sur la réduction de l'empreinte carbone et l'adoption de technologies plus propres a suscité un intérêt accru pour les groupes électrogènes. En janvier 2025, T&T Power Group a annoncé l'acquisition d'All Generator Solutions Inc., renforçant ainsi son expertise en matière d'entretien de groupes électrogènes, de maintenance de pompes à incendie diesel et d'entretien des systèmes d'alimentation. Cette acquisition consolide sa présence dans l'Ouest canadien et élargit ainsi les capacités de T&T en matière de production d'énergie, de location d'équipement et de solutions d'alimentation électrique industrielles.

Aperçu du marché européen

Le marché européen des groupes électrogènes industriels est marqué par de nombreuses politiques énergétiques nationales qui favorisent l'innovation continue dans les technologies hybrides et à carburants alternatifs. Par ailleurs, les industries adoptent de plus en plus de groupes électrogènes intégrés à des systèmes énergétiques intelligents afin d'améliorer la stabilité du réseau. En février 2023, Volvo Penta a annoncé l'élargissement de sa gamme de groupes électrogènes industriels avec le nouveau moteur D8 Stage II de 200 kVA, offrant une efficacité énergétique jusqu'à 8 % supérieure et un niveau sonore réduit par rapport à son prédécesseur, incitant ainsi davantage d'acteurs à investir ce secteur.

L'Allemagne occupe une position de premier plan sur le marché des groupes électrogènes industriels grâce à son solide tissu industriel et à ses normes d'ingénierie de précision. On observe également une préférence croissante pour des groupes électrogènes extrêmement fiables, capables de s'intégrer à l'important réseau d'énergies renouvelables du pays. À titre d'exemple, NED srl a indiqué avoir présenté ses derniers groupes électrogènes et lancé sa nouvelle marque Hypersilent au salon Bauma 2025 à Munich, mettant en avant ses solutions d'alimentation innovantes, ultra-silencieuses et respectueuses de l'environnement. Par ailleurs, en partenariat avec son distributeur allemand Lehmann Notstromaggregate Service GmbH, NED présentera des générateurs haute performance destinés aux secteurs de la construction, de la location et de l'événementiel.

Le Royaume-Uni est considéré comme un acteur majeur du marché régional des groupes électrogènes industriels, car il privilégie la réactivité et la flexibilité opérationnelle face aux fréquentes fluctuations de la demande énergétique. De plus, le marché privilégie les solutions de groupes électrogènes compacts et modulaires, adaptées aux développements industriels urbains où l'espace est limité. Par ailleurs, la transition en cours vers des carburants bas carbone accélère l'adoption de modèles de groupes électrogènes compatibles avec les biocarburants et hybrides, spécialement conçus pour répondre aux exigences réglementaires en constante évolution.

Principaux acteurs du marché des groupes électrogènes industriels :

- Caterpillar Inc. (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Cummins Inc. (États-Unis)

- Generac Holdings Inc. (États-Unis)

- Kohler Co. (États-Unis)

- Mitsubishi Heavy Industries, Ltd. (Japon)

- Rolls-Royce Holdings plc / MTU Onsite Energy (Europe)

- Société Wärtsilä (Europe – Finlande)

- Atlas Copco AB (Europe – Suède)

- Siemens AG (Europe – Allemagne)

- Yanmar Co., Ltd. (Japon)

- Moteurs à huile Kirloskar Ltd. (Inde)

- Mahindra Powerol (Inde)

- Doosan Energy Co., Ltd. (Corée du Sud)

- Hyosung Heavy Industries Corporation (Corée du Sud)

- Production d'énergie Aksa (Turquie — Europe/Asie)

- FG Wilson (Ingénierie) Ltd. (Royaume-Uni / Europe)

- Himoinsa SL (Espagne / Europe)

- Perkins Engines Company Limited (Royaume-Uni / Europe)

- Ashok Leyland (Inde)

- SDMO Industries (France / Europe)

- Caterpillar Inc. est un acteur majeur du secteur, reconnu pour son vaste portefeuille de produits, notamment ses groupes électrogènes diesel et essence. L'entreprise possède également la division Cat Power Solutions, spécialisée dans la fiabilité des produits, la conformité aux normes d'émissions et l'intégration avec des systèmes de contrôle numérique tels que le Cat Energy Control System.

- Cummins Inc., entreprise américaine, est un leader mondial des systèmes de production d'énergie, reconnu pour sa vaste gamme de produits et ses technologies innovantes en matière de groupes électrogènes diesel, à gaz et hybrides. Sa stratégie s'articule autour de la vision « destination zéro », qui vise une transition vers des solutions énergétiques décarbonées grâce à des systèmes compatibles avec l'hydrogène et intégrant des batteries.

- Rolls-Royce Holdings plc, par le biais de sa marque MTU Onsite Energy, se concentre principalement sur les groupes électrogènes industriels offrant une forte densité de puissance, une grande flexibilité en matière de carburant et de faibles émissions. L'entreprise jouit d'une solide réputation dans des régions clés telles que l'Europe, l'Amérique du Nord et l'Asie, où elle fournit des groupes électrogènes pour les centres de données, les hôpitaux et les projets d'infrastructure.

- Mitsubishi Heavy Industries Ltd., entreprise japonaise, propose une gamme diversifiée de systèmes énergétiques. Sa division MHI Engine & Turbocharger fournit des groupes électrogènes industriels de grande puissance pour l'alimentation continue et de secours. L'entreprise se concentre également sur la fiabilité, les performances élevées et l'intégration dans les systèmes d'alimentation hybrides, notamment pour les secteurs industriel et maritime.

- Wärtsilä Corporation est un acteur majeur européen spécialisé dans les solutions de production d'énergie de grande capacité et les systèmes énergétiques hybrides. Traditionnellement axée sur les applications marines et de services publics, l'entreprise utilise de plus en plus ses groupes électrogènes pour la production d'énergie décentralisée et les micro-réseaux.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Le marché mondial des groupes électrogènes industriels se caractérise par la présence de grands constructeurs établis et de spécialistes régionaux qui rivalisent sur la taille de leur production, la flexibilité en matière de carburant, les capacités numériques et le respect des normes d'émissions. Des pionniers tels que Caterpillar, Cummins et Generac dominent le marché grâce à leur présence mondiale et à leurs gammes de produits étendues. En juin 2024, DEUTZ a annoncé l'acquisition de 100 % de Blue Star Power Systems, l'un des principaux fabricants de groupes électrogènes, une opération stratégique visant à devenir un acteur majeur de l'approvisionnement énergétique décentralisé. L'entreprise a également indiqué que cette acquisition soutiendrait sa croissance sur le marché américain en forte expansion, qui devrait générer plus de 100 millions de dollars de revenus annuels supplémentaires, et lui permettrait d'élargir son portefeuille de produits.

Paysage concurrentiel du marché des groupes électrogènes industriels :

Développements récents

- En juin 2025, Cummins Power Generation a annoncé le lancement d'un groupe électrogène S17 Centum de 17 litres, capable de fournir jusqu'à 1 mégawatt de puissance dans un format compact idéal pour les environnements urbains.

- En mai 2025, Mahindra Powerol a annoncé avoir été désignée première marque indienne de groupes électrogènes diesel par Frost & Sullivan, avec une part de marché de 23,8 %, dépassant ainsi le leader précédent. L'entreprise a expliqué ce succès par les fortes ventes de groupes électrogènes conformes à la norme CPCB4+ et sa position dominante dans le secteur des télécommunications, où elle détient plus de 55 % de parts de marché.

- Report ID: 8197

- Published Date: Oct 29, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.