Perspectives du marché des crédits carbone industriels :

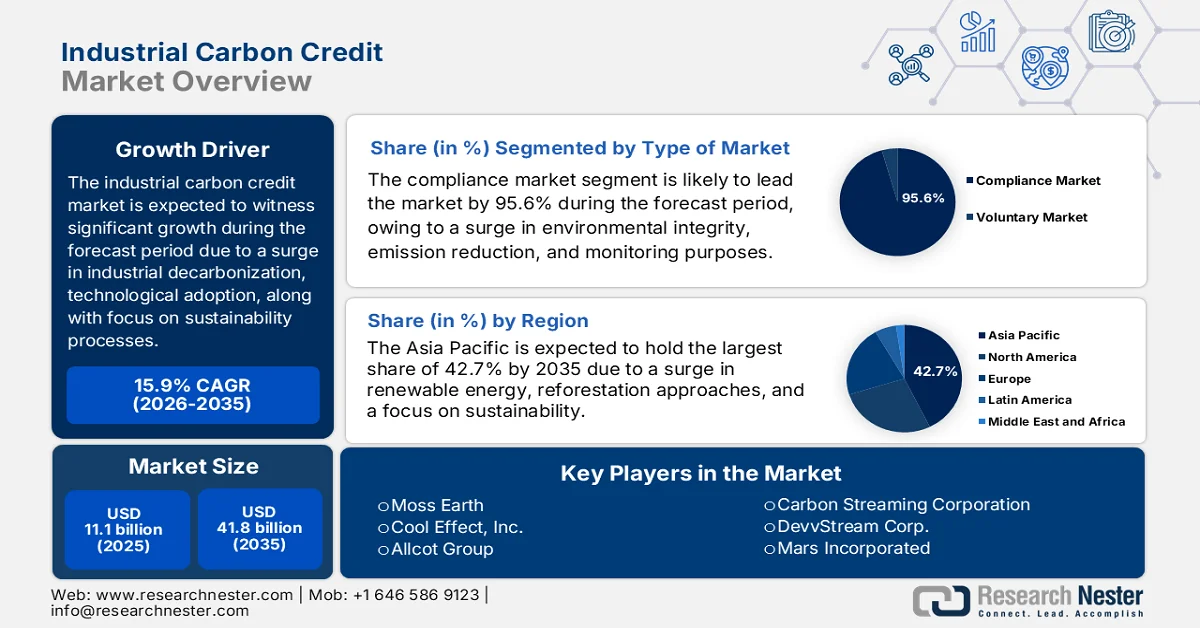

Le marché des crédits carbone industriels était évalué à plus de 11,1 milliards de dollars en 2025 et devrait atteindre 41,8 milliards de dollars d'ici fin 2035, soit une croissance annuelle composée (TCAC) de 15,9 % sur la période 2026-2035. En 2026, la taille de ce secteur était estimée à 12,8 milliards de dollars.

Le marché mondial des crédits carbone industriels est fortement influencé par la convergence de facteurs macroéconomiques, technologiques et réglementaires qui dépassent largement la simple dynamique de l'offre et de la demande. Parmi ces facteurs figurent les régions productrices de pétrole brut, l'accélération de la décarbonation industrielle pour réduire la dépendance aux énergies fossiles, l'adoption des technologies blockchain et de l'intelligence artificielle, ainsi que la multiplication des litiges liés au développement durable. Selon les statistiques officielles publiées par l'OCDE en 2026, les pays manufacturiers étaient responsables de 40 % des émissions mondiales de dioxyde de carbone, soit près de 16 gigatonnes par an. Par ailleurs, d'après un article du Département de l'Énergie américain de septembre 2024, ce dernier a annoncé l'attribution de 38,8 millions de dollars à 25 projets répartis dans 17 États. Ces projets visent à rechercher et développer des pratiques et des technologies de construction à fort impact, afin de réduire la demande de pointe sur le réseau électrique, de diminuer les coûts énergétiques et de renforcer la résilience, contribuant ainsi à la croissance du marché des crédits carbone industriels dans différents pays.

Analyse des exportations/importations de carbone par pays, 2024

Pays/Composantes | Exportations (USD) | Importation (USD) |

Chine | 1,2 milliard | 554 millions |

Russie | 678 millions | - |

Inde | 522 millions | - |

Thaïlande | - | 525 millions |

NOUS | - | 433 millions |

Évaluation du commerce mondial | 6,8 milliards | |

Partage du commerce mondial | 0,03% | |

Complexité du produit | 0,06 | |

Croissance des exportations | 0,7% | |

Source : OEC

Par ailleurs, la segmentation du secteur volontaire en segments à faible coût et à haute intégrité, la multiplication des bourses nationales du carbone et des registres numériques dédiés, ainsi que l'extension du champ d'application de la conformité aux secteurs industriels difficiles à décarboner, sont autant de tendances qui dynamisent le marché mondial des crédits carbone industriels. Comme l'indiquait un article publié par l'organisation CSIS en mai 2023, la demande de crédits carbone a fortement augmenté après la faillite de la Bourse du carbone de Chicago (CCX), sa valeur industrielle atteignant près de 2 milliards de dollars américains, soit une croissance remarquable par rapport aux moins de 200 millions de dollars américains des cinq années précédentes. De plus, plus de 100 millions d'unités de crédits carbone australiennes (ACCU) ont été émises, la majorité ayant été acquise par le gouvernement australien, ce qui a renforcé la présence du marché.

Clé Crédit carbone industriel Résumé des informations sur le marché:

Points saillants régionaux :

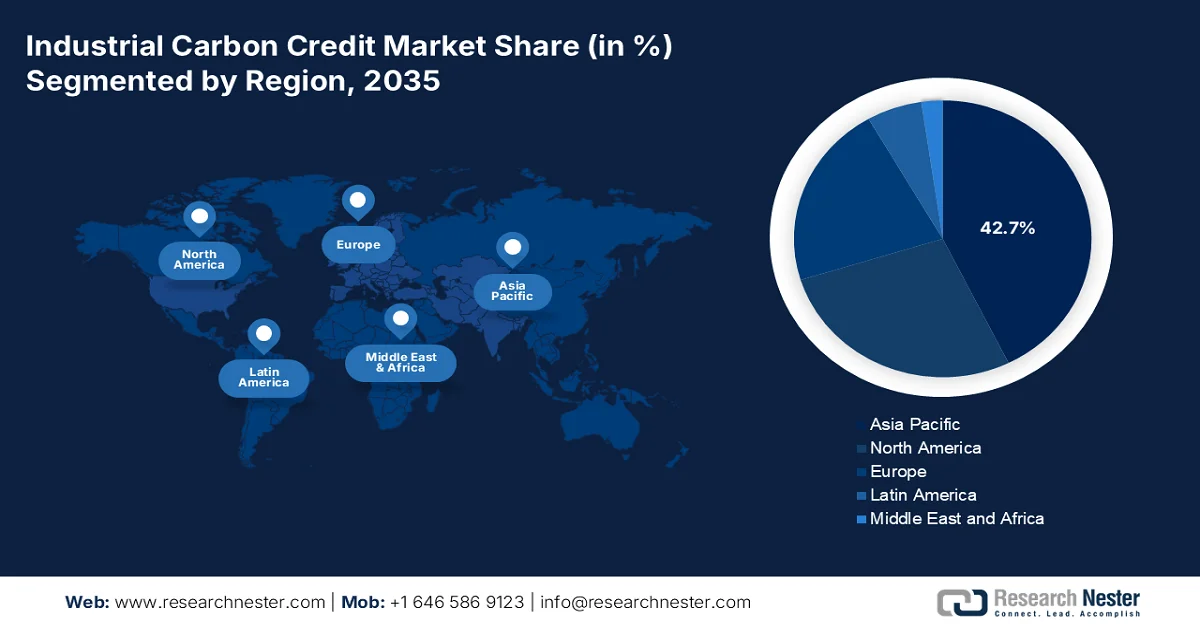

- Le marché des crédits carbone industriels en Asie-Pacifique devrait représenter 42,7 % du marché d'ici 2035, grâce à l'expansion des marchés nationaux du carbone, à l'adoption des énergies renouvelables et aux initiatives de reforestation à grande échelle.

- L'Europe devrait connaître la croissance la plus rapide du marché entre 2026 et 2035, stimulée par des obligations strictes de réduction des émissions, l'essor des marchés volontaires du carbone et l'intégration des technologies numériques de MRV (mesure, notification et vérification).

Analyse du segment :

- Le segment de marché de la conformité dans le marché des crédits carbone industriels devrait représenter une part dominante de 95,6 % d'ici 2035, grâce à des cadres de réduction des émissions juridiquement contraignants et à des systèmes de surveillance, de déclaration et de vérification améliorés.

- Le segment des projets d'évitement/de réduction devrait représenter la deuxième part la plus importante entre 2026 et 2035, grâce à des approches de prévention des émissions rentables et à des délais de mise en œuvre des projets plus rapides.

Principales tendances de croissance :

- Mécanismes d'ajustement pour la frontière carbone

- La taxe carbone légale accroît la demande de crédit

Principaux défis :

- Incohérence réglementaire et politique

- Contraintes d'approvisionnement pour les enlèvements à haute durabilité

Acteurs clés : South Pole Group (Suisse), 3Degrees (États-Unis), EKI Energy Services Ltd. (Inde), Finite Carbon (États-Unis), Climate Impact Partners (Royaume-Uni), NativeEnergy (États-Unis), Verra (États-Unis), Gold Standard (Suisse), ClimeCo Corporation (États-Unis), Tasman Environmental Markets (Australie), Carbonbetter (États-Unis), ClimatePartner GmbH (Allemagne), Terrapass (États-Unis), Carbon Credit Capital (États-Unis), Moss Earth (États-Unis), Cool Effect, Inc. (États-Unis), Allcot Group (Espagne), Climetrek Ltd. (Royaume-Uni), ClimateTrade (Espagne), CarbonCure Technologies (Canada), Carbon Streaming Corporation (Canada), DevvStream Corp. (Canada), Mars Incorporated (États-Unis), Cargill (États-Unis), Climate Impact Partners (Royaume-Uni).

Mondial Crédit carbone industriel Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 11,1 milliards de dollars américains

- Taille du marché en 2026 : 12,8 milliards de dollars américains

- Taille du marché prévue : 41,8 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 15,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 42,7 % d’ici 2035)

- Région à la croissance la plus rapide : Europe

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Brésil, Indonésie, Mexique

Last updated on : 22 April, 2026

Marché des crédits carbone industriels : facteurs de croissance et défis

Facteurs de croissance

- Mécanismes d'ajustement pour la tarification du carbone aux frontières : Il s'agit d'un des principaux moteurs de croissance du marché des crédits carbone industriels, qui tend à transformer la tarification du carbone d'une réforme environnementale en une obligation de conformité commerciale. Selon les statistiques officielles publiées par la NLM en février 2025, 12 % des émissions de carbone étaient soumises à une tarification de 7 USD par tonne, et actuellement, près de 23 % des émissions de gaz à effet de serre sont valorisées à 32 USD par tonne. Ainsi, en tant que stratégie politique prometteuse, la tarification du carbone se distingue délibérément car elle encourage les approches bas carbone, réduit les coûts et stimule l'innovation. Par ailleurs, selon un rapport de la Banque mondiale de juin 2025, les recettes issues de la tarification du carbone ont augmenté de 100 milliards de dollars en 2024. Cette augmentation a profité aux projets de développement, d'infrastructure et d'environnement, ce qui représente une légère amélioration par rapport aux années précédentes.

- La taxe carbone obligatoire stimule la demande de crédits carbone : L’augmentation des taxes carbone obligatoires dans différentes juridictions constitue un moteur de demande important pour le marché des crédits carbone industriels. Selon un rapport du PNUD publié en mars 2025, Singapour a autorisé les installations imposables à compenser près de 5 % de leurs émissions imposables depuis 2024, afin de garantir le respect des normes environnementales pour les crédits carbone. Par ailleurs, fin 2024, 39 pays, dont l’Uruguay, l’Afrique du Sud, le Mexique, le Chili, la Colombie et l’Argentine, avaient mis en œuvre avec succès des taxes carbone à l’échelle mondiale. Dans le même temps, le déploiement à grande échelle des technologies numériques dans les secteurs fortement émetteurs, notamment les matériaux, les transports et l’énergie, pourrait réduire les émissions mondiales de 20 % d’ici fin 2050, contribuant ainsi à la croissance du marché des crédits carbone industriels.

Étude de cas de taxe carbone dans différents pays, 2025

Caractéristiques | Suède | Colombie-Britannique (Canada) | Colombie | Chili | Singapour |

Portée | National | Infranational | National | National | National |

Point de régulation | En amont | En amont | En amont | En aval | En aval |

Seuil d'imposition | - | - | - | 25 000 TCO2-e et plus | 25 000 TCO2-e et plus |

Taux d'imposition (2024) | 127,2 USD | 58,9 USD | 6,6 USD | 5 dollars américains | 18,4 USD |

Couverture sectorielle | émissions de CO2 par combustion de tous les fossiles carburants sauf tourbe. Secteur Des exemptions s'appliquent. Inclut la consommation de carburant dans l'aviation. | À l'échelle de l'économie couverture médiatique émissions de GES à partir de l'achat ou utilisation des combustibles fossiles. | émissions de GES de tous les secteurs avec quelques mineurs exemptions | émissions de CO2 principalement de le pouvoir et secteurs industriels. | À l'échelle de l'économie couverture médiatique émissions de GES des grands émetteurs y compris fabrication, énergie, déchets, Secteurs de l'eau. |

Couverture des émissions | 40% | 80% | 20% | 55% | 80% |

Décalages | Non | Sous national programme. 50% de taxable émissions; réduire | 50% de taxable émissions | Illimité | 5% de taxable émissions |

Source : Organisation du PNUD

- Volatilité des prix de l'énergie pour la décarbonation : La récente flambée des prix du pétrole brut, fortement alimentée par l'instabilité géopolitique, constitue un facteur supplémentaire de croissance pour le marché mondial des crédits carbone industriels. Selon un article publié par l'EIA Government en avril 2026, le prix du pétrole brut Brent s'élevait à 103 USD le baril en mars, soit 32 USD de plus que la moyenne de février. Parallèlement, le prix du pétrole brut Brent ordinaire a atteint près de 128 USD le baril en avril. De plus, on s'attendait à ce que l'approvisionnement important du secteur pétrolier en début de période permette de contenir les prix du pétrole sous la barre des 100 USD le baril en moyenne mensuelle. L'évolution passée et future des prix des différents produits pétroliers contribue également à l'expansion du marché mondial des crédits carbone industriels.

Analyse comparative des prix des liquides à base de pétrole, 2024-2027

Type liquide | 2024 | 2025 | 2026 | 2027 |

Prix spot du pétrole brut Brent (USD par baril) | 81 | 69 | 96 | 76 |

Production mondiale de carburants liquides (millions de barils par jour) | 103,3 | 106,3 | 104,3 | 109,5 |

Production de carburants liquides de l'OPEP (millions de barils par jour) | 32,9 | 33,8 | 31.4 | 34.6 |

Production de carburants liquides hors OPEP (millions de barils par jour) | 70,4 | 72,5 | 72,9 | 74,8 |

Consommation mondiale de combustibles liquides (millions de barils par jour) | 102,8 | 104.0 | 104,6 | 106.2 |

PIB mondial (variation en %) | 3.3 | 3.4 | 3.0 | 3.4 |

Source : EIA Gouvernement

Défis

- Incohérences réglementaires et politiques : Le marché des crédits carbone industriels fonctionne au sein d’un ensemble disparate de systèmes de conformité nationaux et régionaux, chacun avec ses propres règles d’éligibilité, de limites d’ancienneté et d’utilisation des compensations. Un crédit valide dans le cadre du système d’échange de quotas d’émission de l’Union européenne peut être refusé sur le marché national chinois ou en vertu des règles CORSIA pour l’aviation. Cette incohérence contraint les acteurs du secteur énergétique à mettre en œuvre de multiples stratégies de conformité, ce qui alourdit les charges administratives et les coûts de transaction. De plus, les revirements de politique ou les modifications soudaines des catégories de crédits admissibles créent un risque d’investissement pour les actifs industriels à longue durée de vie, tels que les installations de captage du carbone ou les projets de stockage à grande échelle associés à la production de compensations. L’absence d’un accord international contraignant sur le transfert de crédits carbone au titre de l’article 6 de l’Accord de Paris, notamment concernant les ajustements correspondants, complexifie encore la situation, retardant souvent les transactions transfrontalières et réduisant la profondeur du marché des crédits carbone industriels.

- Contraintes d'approvisionnement pour les crédits carbone à haute durabilité : les acheteurs industriels exigent de plus en plus de crédits carbone issus de techniques de captage, comme ceux provenant de la bioénergie avec captage du carbone ou du captage direct dans l'air, en raison de leur grande pérennité et de leur vérifiabilité. Cependant, l'offre de ces crédits demeure fortement limitée par des coûts d'investissement élevés, des délais de développement de projets longs et des infrastructures limitées pour le stockage géologique ou la minéralisation. Contrairement aux crédits forestiers ou d'énergies renouvelables, les techniques de captage nécessitent des travaux de plusieurs années, des autorisations spécialisées et une expertise opérationnelle continue. Ce goulot d'étranglement de l'offre creuse l'écart entre les engagements de neutralité carbone des entreprises et les crédits de haute qualité disponibles. Alors que de plus en plus d'entreprises énergétiques s'engagent à atteindre des objectifs ambitieux de décarbonation, la rareté des crédits carbone industriels durables fait grimper les prix, mais risque également de retarder la mise en conformité, ce qui a un impact négatif sur la croissance du marché des crédits carbone industriels.

Taille et prévisions du marché des crédits carbone industriels :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

15,9% |

|

Taille du marché de l'année de référence (2025) |

11,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

41,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des crédits carbone industriels :

Type d'analyse de segment de marché

Le sous-segment du marché de la conformité, qui fait partie du segment de marché global, devrait représenter la plus grande part (95,6 %) du marché des crédits carbone industriels d'ici fin 2035. Cette croissance est principalement due à l'augmentation des demandes visant à garantir l'intégrité environnementale, à respecter les objectifs de réduction des émissions imposés par la loi et à lutter contre la fraude grâce aux systèmes de surveillance, de notification et de vérification (MRV) continus. Selon les statistiques officielles publiées par la NLM en février 2023, l'émission de crédits carbone par les principaux registres économiques volontaires de carbone, tels que SustainCert (Gold Standard), l'American Carbon Registry, le Verified Carbon Standard de Verra, Plan Vivo, le Global Carbon Council, Climate Forward et Climate Action Reserve, a connu une croissance fulgurante, multipliant par cinq le nombre de crédits émis en 2021, passant de 75 millions à 354 millions. Ce chiffre a toutefois diminué progressivement pour atteindre 279 millions en 2022, ce qui laisse présager une capacité de croissance future.

Type d'analyse de segment de projet

Selon le type de projet, le segment des projets de prévention et de réduction des émissions devrait représenter la deuxième part la plus importante du marché des crédits carbone industriels au cours de la période de prévision. La croissance de ce segment est principalement due à sa stratégie axée sur la prévention des émissions de gaz à effet de serre plutôt que sur la capture du dioxyde de carbone déjà présent dans l'atmosphère. Dans le secteur de l'énergie, les projets types comprennent l'amélioration de l'efficacité énergétique des industries, le passage du charbon au gaz naturel ou à la biomasse, l'optimisation de la chaleur de procédé dans la fabrication et la destruction des gaz industriels à fort potentiel de réchauffement climatique, tels que les HFC ou le N₂O, issus de la production chimique. La position dominante de ce segment s'explique par son coût par crédit relativement plus faible que celui des technologies de capture du carbone, par des délais de mise en œuvre plus courts et par des méthodologies éprouvées pour la définition des références et le suivi.

Analyse des segments industriels d'utilisation finale

D'ici la fin du calendrier prévu, le sous-segment de la production d'électricité, qui fait partie du secteur de la consommation finale, devrait représenter la troisième part du marché des crédits carbone industriels. Le développement de ce sous-segment est fortement stimulé par son rôle essentiel dans la civilisation moderne : l'électricité est indispensable à la vie quotidienne, à la production industrielle et à la croissance économique, car elle garantit un approvisionnement fiable et constant. Selon les estimations gouvernementales publiées par l'Agence américaine de protection de l'environnement (EPA) en juin 2025, près de 90 % de la capacité totale de production d'électricité à partir du charbon était équipée d'au moins une technologie de contrôle de la pollution, sous forme de réduction catalytique sélective (SCR) et d'épurateurs, en 2023. Par conséquent, le secteur de l'électricité est une source importante d'émissions, notamment aux États-Unis, contribuant à hauteur d'environ 44 % aux émissions de dioxyde de soufre, 11 % aux émissions d'oxydes d'azote et 30 % aux émissions de carbone, ce qui alimente la croissance de ce sous-segment.

Notre analyse approfondie du marché des crédits carbone industriels comprend les segments suivants :

Segment | Sous-segments |

Type de marché |

|

Type de projet |

|

Industrie utilisatrice finale |

|

Type d'entreprise |

|

Type de projet bénévole |

|

Technologie du projet de retrait |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des crédits carbone industriels - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la part la plus importante du marché des crédits carbone industriels d'ici fin 2035, avec 42,7 % des parts de marché. Cette croissance est principalement due à l'expansion des industries nationales du carbone en Asie du Sud-Est, au Japon, en Inde et en Chine, ainsi qu'au développement des énergies renouvelables, aux stratégies de reforestation et à un engagement accru en faveur du développement durable. Selon les statistiques officielles publiées par la Banque asiatique de développement (BAD) en octobre 2025, les forêts de la région couvrent 6 millions de kilomètres carrés, soit 4,6 % des terres émergées, dont 2,1 millions de kilomètres carrés de forêts primaires. Ces forêts abritent 38 % des espèces d'oiseaux endémiques, 26 % des mammifères endémiques, 25 % des amphibiens et 23 % des reptiles à l'échelle mondiale. Par conséquent, la reforestation est essentielle pour équilibrer le bilan carbone dans l'ensemble de la région.

Le marché des crédits carbone industriels en Chine connaît une croissance significative, grâce à des objectifs ambitieux de décarbonation industrielle, un système national d'échange de quotas d'émission, le développement du secteur énergétique, l'adoption de procédés durables et des mécanismes de financement vert soutenus par l'État. Comme indiqué dans un article publié par l'Initiative financière du Programme des Nations Unies pour l'environnement (UNEP FI) en février 2026, le pays développe progressivement ses infrastructures charbonnières, avec l'objectif de multiplier par six sa production d'énergie solaire et éolienne et de réduire efficacement ses émissions de gaz à effet de serre de 7 % à 10 % d'ici fin 2035. Par ailleurs, en matière de croissance verte, les politiques nationales ont favorisé le développement des obligations sociales et vertes, avec des émissions cumulées atteignant 555,5 milliards de dollars américains. Cela représente 11,7 % des émissions obligataires mondiales en 2024, soit une multiplication par douze par rapport aux années précédentes.

L'augmentation des investissements annuels dans les technologies de réduction des émissions de carbone, le financement accru des stratégies de chimie verte, l'élargissement du champ d'application des réglementations, les exigences de modernisation industrielle, les opportunités de réduction des émissions à faible coût et la diminution des émissions industrielles chimiques sont autant de tendances qui dynamisent le marché des crédits carbone industriels en Inde . Selon les estimations gouvernementales publiées par le PIB Government en février 2026, le gouvernement indien a mis en place des installations dédiées à la chimie, dotées d'un budget adéquat de 64,1 millions de dollars américains d'ici fin 2027. Par ailleurs, une enveloppe de 2,3 milliards de dollars américains a été débloquée pour soutenir le déploiement et le développement du captage, de l'utilisation et du stockage du carbone (CUSC), contribuant ainsi à la croissance du marché des crédits carbone industriels.

Aperçu du marché européen

L'Europe devrait connaître la croissance la plus rapide sur le marché des crédits carbone industriels au cours de la période de prévision. Le développement de ce marché est fortement stimulé par la présence d'objectifs stricts de réduction des émissions, la multiplication des industries volontaires engagées dans la réduction des émissions de carbone, l'intégration des technologies numériques de MRV (mesure, notification et vérification), l'accent mis sur les énergies renouvelables et la reconnaissance transfrontalière. Selon les statistiques officielles publiées par l'Agence européenne pour l'environnement (AEE) en décembre 2025, la région a atteint 20 % de son objectif en matière d'énergies renouvelables dès 2020. Par ailleurs, les sources d'énergie renouvelables représentaient environ 24,5 % de la consommation énergétique régionale finale en 2023. Enfin, la transition énergétique est en cours : les émissions de dioxyde de carbone du secteur électrique régional devraient accroître la demande en transport et en chauffage, contribuant ainsi à la croissance du marché des crédits carbone industriels.

Analyse des exportations et importations mondiales d'électricité en Europe, 2024

Pays | Exportations (USD) | Importation (USD) |

France | 8,2 milliards | 1 milliard |

Allemagne | 4,5 milliards | 7,1 milliards |

Suisse | 4,1 milliards | 2,5 milliards |

Autriche | 3,4 milliards | 1,8 milliard |

Norvège | 2,1 milliards | 443 millions |

Pays-Bas | 2 milliards | 1,6 milliard |

Suède | 2 milliards | 376 millions |

Tchéquie | 1,9 milliard | 1,3 milliard |

Slovaquie | 1,9 milliard | 1,2 milliard |

Espagne | 1,8 milliard | 1,2 milliard |

Source : OEC

Le marché des crédits carbone industriels en Allemagne connaît une forte croissance, grâce à son leadership dans la sortie du charbon, au développement des installations de stockage et de capture du carbone, aux stratégies strictes de réduction des émissions des industries manufacturières et chimiques, à l'augmentation des achats de crédits carbone et à la réduction des émissions annuelles. Selon les estimations gouvernementales publiées par l'ITA en août 2025, la consommation d'énergie primaire du pays s'élevait à 10 478 pétajoules en 2024, dont plus de 77 % provenaient de combustibles fossiles et 20 % de sources renouvelables. Le pétrole s'est imposé comme la principale source d'énergie avec une part de 36,1 %, suivi du gaz naturel avec 25,9 %. Par ailleurs, la sortie du charbon devrait être légalement obligatoire d'ici fin 2038, conformément au dernier accord de coalition, ce qui aura un impact positif sur le développement du marché des crédits carbone industriels dans le pays.

La modernisation des installations industrielles grâce à des financements importants, la participation accrue des industries régionales du carbone, l'augmentation de l'intensité carbone, les opportunités offertes par les projets de réduction des émissions et la décarbonation sectorielle des sites fortement dépendants du charbon constituent autant de tendances qui favorisent l'expansion du marché des crédits carbone industriels en Pologne . Selon un rapport de l'OCDE publié en février 2026, 76,3 % des émissions de gaz à effet de serre du pays sont soumises à un taux effectif net de carbone (NETC) optimiste. Par ailleurs, la tarification explicite du carbone, qui comprend les prix des permis du système d'échange de quotas d'émission (SEQE) et les taxes carbone, couvre délibérément 50,4 % des émissions de gaz à effet de serre en équivalent dioxyde de carbone. De plus, l'accord de compensation environnementale (ACE) couvre environ 43,1 % des émissions nationales de GES, soit davantage que les taxes carbone, ce qui stimule la croissance du marché des crédits carbone industriels.

Aperçu du marché nord-américain

Le marché des crédits carbone industriels en Amérique du Nord devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est principalement due à l'émergence de mécanismes de conformité, à la tarification fédérale du carbone, aux engagements des entreprises en matière de neutralité carbone et au développement de projets d'ingénierie pour la capture du carbone. Selon les estimations gouvernementales publiées par le Bureau du chef fédéral du développement durable en 2026, le gouvernement fédéral de la région devrait mettre en œuvre avec succès une stratégie pangouvernementale visant à améliorer la production, la facilitation et l'utilisation d'une électricité 100 % décarbonée d'ici fin 2035. De même, chaque agence fédérale est en passe d'atteindre l'objectif de véhicules zéro émission (VZE) pour 100 % des véhicules légers d'ici fin 2027 et pour les véhicules moyens et lourds d'ici 2035, ce qui contribuera à la croissance du marché.

Le marché des crédits carbone industriels aux États-Unis bénéficie d'une visibilité accrue, grâce aux incitations fiscales fédérales, au renforcement de la conformité réglementaire nationale, à la demande croissante de réglementation des centres de données et du méthane, aux financements innovants et aux marchés publics. Comme indiqué dans un article publié par l'Agence de protection de l'environnement (EPA) en février 2026, le Programme de réduction des émissions de méthane du pays fournit 1,3 milliard de dollars d'assistance technique et financière à travers diverses sources de financement. Parmi ces sources figurent la révision par l'EPA de la sous-partie W du Programme de déclaration des gaz à effet de serre (GHGRP) pour l'industrie pétrolière et gazière et la mise en place d'une redevance sur les émissions de déchets (WEC) pour le méthane. Par ailleurs, selon un rapport du Congrès américain de mai 2025, l'Engagement mondial sur le méthane (GMP) est un engagement volontaire visant à réduire les émissions anthropiques de méthane de près de 30 % d'ici fin 2030, contribuant ainsi à la croissance du marché industriel aux États-Unis.

Le mécanisme fédéral de tarification du carbone, le système de tarification basé sur la production, le système TIER de l'Alberta, la coordination fédérale-provinciale, l'accord de plafonnement et d'échange de droits d'émission entre le Québec et la Californie, ainsi que la conformité aux critères ESG et la durabilité des entreprises, sont autant de facteurs qui contribuent à la croissance du marché des crédits carbone industriels au Canada . Selon un article publié par la Fondation David Suzuki en 2026, la taxe carbone canadienne, initialement fixée à 14,6 USD la tonne, a augmenté progressivement de 10 USD par année pour atteindre 50 USD en 2022. De plus, elle augmente actuellement de 15 USD par année jusqu'en 2030, date à laquelle le prix devrait atteindre 170 USD la tonne. Par ailleurs, la plus récente hausse, en avril 2024, qui s'élevait à 58,6 USD la tonne, n'a ajouté que 3 cents au prix du litre d'essence, soit moins que les augmentations de prix basées sur les profits imposées par le secteur, ce qui favorise l'expansion du marché.

Principaux acteurs du marché des crédits carbone industriels :

- Groupe du pôle Sud (Suisse)

- 3Degrés (États-Unis)

- EKI Energy Services Ltd. (Inde)

- Carbone fini (États-Unis)

- Partenaires pour l'impact climatique (Royaume-Uni)

- NativeEnergy (États-Unis)

- Verra (États-Unis)

- Étalon-or (Suisse)

- ClimeCo Corporation (États-Unis)

- Marchés environnementaux de Tasman (Australie)

- Carbonbetter (États-Unis)

- ClimatePartner GmbH (Allemagne)

- Terrapass (États-Unis)

- Capital de crédit carbone (États-Unis)

- Terre mousseuse (États-Unis)

- Cool Effect, Inc. (États-Unis)

- Groupe Allcot (Espagne)

- Climetrek Ltd. (Royaume-Uni)

- ClimateTrade (Espagne)

- CarbonCure Technologies (Canada)

- Société de diffusion de carbone (Canada)

- DevvStream Corp. (Canada)

- Mars Incorporated (États-Unis)

- Cargill (États-Unis)

- Partenaires pour l'impact climatique (Royaume-Uni)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- 3Degrees propose des solutions complètes de compensation carbone adaptées au secteur de l'énergie, aidant les entreprises de services publics et les clients industriels à s'orienter sur les marchés volontaires et réglementaires. L'entreprise privilégie les projets de réduction de haute qualité et vérifiés, notamment la valorisation du biogaz issu des décharges et les certificats d'énergie renouvelable.

- EKI Energy Services Ltd. est un acteur majeur de la chaîne d'approvisionnement mondiale en crédits carbone, développant et commercialisant activement des compensations issues de projets d'efficacité énergétique industrielle et de substitution des combustibles. L'entreprise joue un rôle essentiel en facilitant la mise en relation des promoteurs de projets dans les économies émergentes avec les acheteurs de crédits carbone sur les marchés réglementés.

- Finite Carbon se spécialise dans le développement de crédits carbone d'origine naturelle, principalement issus d'une meilleure gestion forestière, de plus en plus utilisés par les entreprises énergétiques pour compenser leurs émissions résiduelles. L'entreprise s'appuie sur sa plateforme exclusive pour garantir la transparence et un suivi à long terme pour les acheteurs industriels de ces crédits.

- Climate Impact Partners collabore avec de grandes entreprises des secteurs de l'énergie et de l'industrie pour concevoir et acquérir des portefeuilles de crédits carbone sur mesure, alignés sur leurs engagements de neutralité carbone. L'entreprise met l'accent sur l'additionnalité et les co-bénéfices, garantissant ainsi que chaque crédit représente une réduction réelle des émissions, au-delà des scénarios de statu quo.

- NativeEnergy accompagne les entreprises du secteur énergétique dans leur transition vers la neutralité carbone grâce à des projets de réduction et d'évitement des émissions vérifiés, notamment la capture du méthane agricole et les énergies renouvelables à l'échelle locale. L'entreprise est reconnue pour son processus rigoureux de sélection des projets, un atout majeur pour les acheteurs industriels soucieux de garantir des compensations carbone fiables.

Voici une liste des principaux acteurs opérant sur le marché mondial

Le marché des crédits carbone industriels se caractérise par un paysage concurrentiel fragmenté, dominé par les développeurs de projets et les organismes de normalisation. Des acteurs clés, tels que South Pole, 3Degrees et EKI Energy, rivalisent sur l'envergure de leurs projets et leurs relations avec les organismes de normalisation. Un changement stratégique majeur réside dans le passage aux contrats d'achat à long terme, la valeur de ces contrats augmentant significativement à mesure que les acheteurs sécurisent leurs approvisionnements futurs. Les entreprises privilégient également les crédits de haute qualité, conformes aux Principes fondamentaux du carbone, face à l'augmentation des primes de qualité. Par exemple, en septembre 2022, Carbon Streaming Corporation a signé un protocole d'accord prometteur avec Future Carbon Group pour la couverture de quatre projets REDD+ au Brésil. Sur la base de ce protocole, la société a investi 3 millions de dollars dans Future Carbon et a conclu un accord de redevances pour couvrir sa participation dans les projets, contribuant ainsi positivement au développement du secteur des crédits carbone industriels.

Paysage concurrentiel du marché des crédits carbone industriels :

Développements récents

- En décembre 2025, DevvStream Corp. et Southern Energy Renewables Inc. ont annoncé un regroupement d'entreprises visant à produire à faible coût du carburant d'aviation durable (SAF) à bilan carbone négatif et du méthanol vert en utilisant la biomasse de déchets de bois régionaux pour une production à grande échelle à bilan carbone négatif.

- En octobre 2025, Mars Incorporated et Cargill ont rapidement mis en service plus de 224 MWc de nouvelles capacités de production d'énergie renouvelable grâce à cinq contrats d'achat d'électricité virtuels en Pologne. Ce projet a été initié en partenariat avec GoldenPeaks Capital, l'un des producteurs indépendants d'énergie renouvelable à la croissance la plus rapide en Europe.

- En mars 2025, Climate Impact Partners a signé un nouvel accord avec Terra Natural Capital pour fournir un financement durable au projet de reboisement de Panna en Inde, sur la base duquel Microsoft a acheté 1,5 million de tonnes de crédits de capture de carbone vérifiés pour plus de 30 ans, démontrant ainsi 50 % de la production du projet.

- Report ID: 8525

- Published Date: Apr 22, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.