Perspectives du marché des solutions de gestion de la capacité hospitalière :

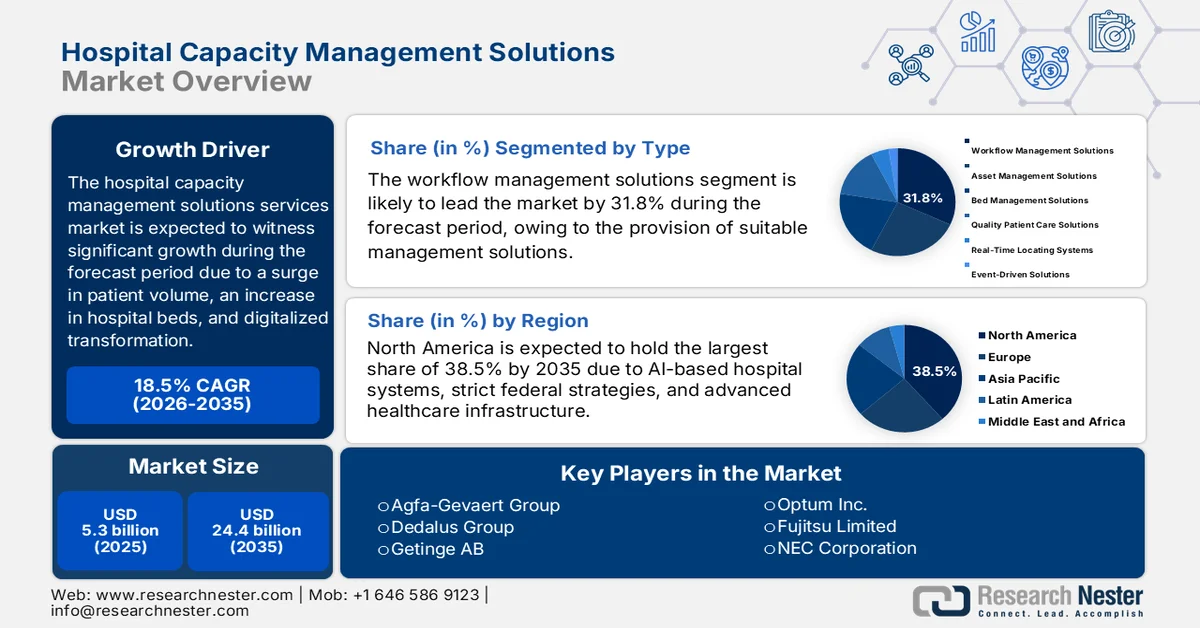

Le marché des solutions de gestion de la capacité hospitalière représentait plus de 5,3 milliards de dollars en 2025 et devrait atteindre 24,4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 18,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 6,2 milliards de dollars.

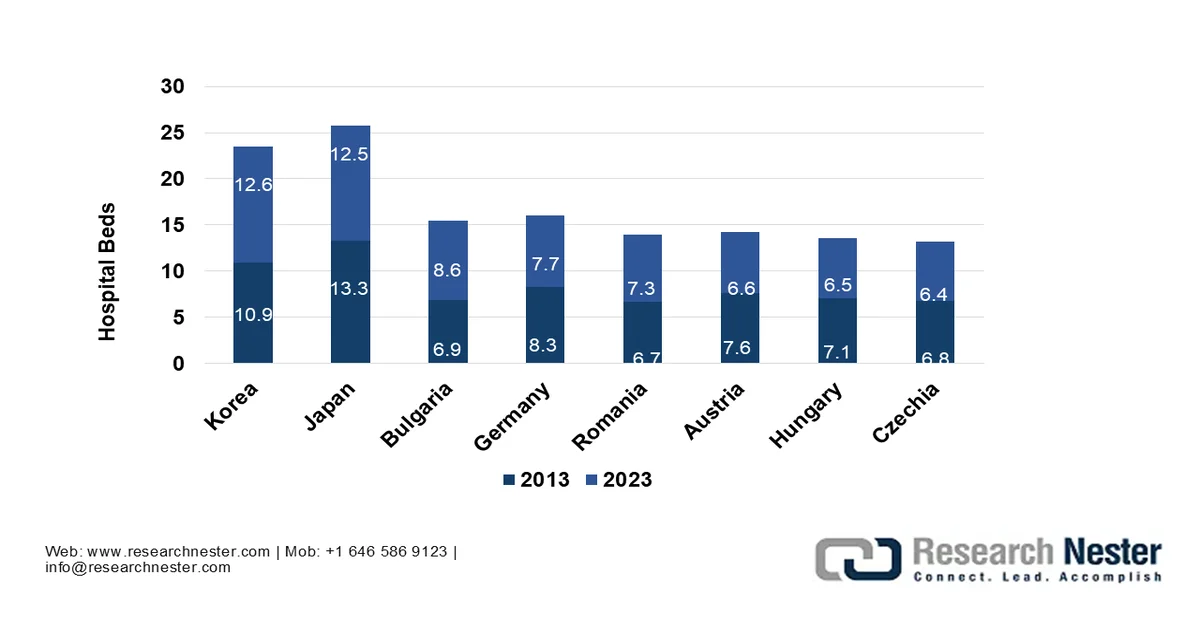

Le marché international évolue rapidement, les systèmes de santé du monde entier étant confrontés à une augmentation du nombre de patients, à une forte demande de lits d'hôpitaux, à des contraintes de ressources et à une demande croissante de transformation numérique. Par ailleurs, selon les statistiques officielles publiées par l'OCDE en novembre 2025, on comptait en moyenne 4,2 lits d'hôpitaux pour 1 000 habitants en 2023. Ce taux était particulièrement élevé en Corée, avec 12,6 lits pour 1 000 habitants, suivie du Japon avec 12,5 pour 1 000. De plus, plus des deux tiers des pays ont déclaré un ratio de 3 à 8 lits d'hôpitaux pour 1 000 habitants, ce qui laisse entrevoir des perspectives optimistes pour le marché dans son ensemble.

Présence mondiale de lits d'hôpitaux entre 2013 et 2023

Source : OCDE

Par ailleurs, la présence de modèles prédictifs de dotation en personnel basés sur l'IA, l'adoption des micro-hôpitaux et l'utilisation de la blockchain pour garantir l'intégrité des données hospitalières constituent des tendances majeures qui stimulent le marché mondial des solutions de gestion des capacités hospitalières. Selon un article publié par la NLM en septembre 2023, le marché de la technologie blockchain était estimé à 339,5 millions de dollars américains à l'échelle internationale, un chiffre qui a ensuite atteint 2 300 milliards de dollars américains. De plus, d'ici fin 2030, la blockchain devrait générer une valeur économique de 3 100 milliards de dollars américains. En outre, les dépenses internationales liées à la blockchain sont passées de près de 1,5 milliard de dollars américains à 2,9 milliards de dollars américains, soit un taux de croissance annuel prévisionnel de 73,2 %. Enfin, le secteur de la santé aux États-Unis, considéré comme le plus important au monde, représente plus de 1 700 milliards de dollars américains par an, contribuant ainsi à la croissance et à l'expansion du marché à l'international.

Clé Solutions de gestion de la capacité hospitalière Résumé des informations sur le marché:

Points saillants régionaux :

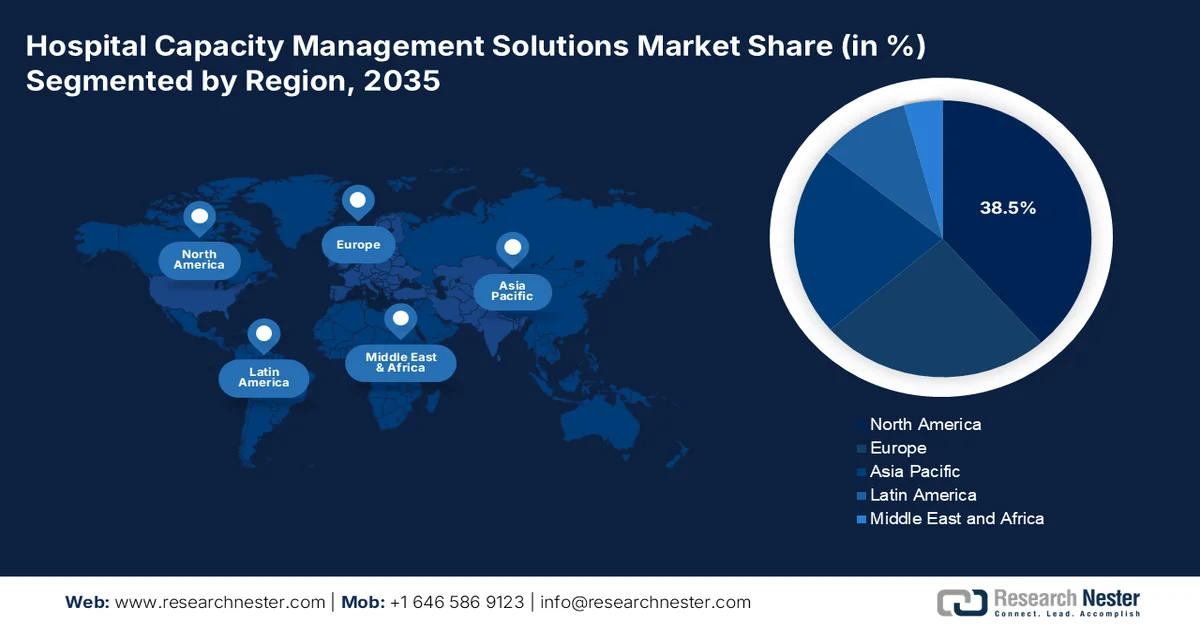

- L'Amérique du Nord devrait détenir une part de marché de 38,5 % sur le marché des solutions de gestion des capacités hospitalières d'ici 2035, grâce à l'adoption rapide des systèmes hospitaliers basés sur l'IA, à un financement fédéral important et à une infrastructure de soins de santé avancée.

- La région Asie-Pacifique est en passe d'enregistrer la croissance la plus rapide du marché des solutions de gestion des capacités hospitalières d'ici 2035, portée par l'augmentation du nombre de patients, des politiques gouvernementales favorables et l'accélération de la numérisation des soins de santé.

Analyse du segment :

- Le sous-segment des solutions de gestion des flux de travail du segment type dans le marché des solutions de gestion de la capacité hospitalière devrait représenter une part de 31,8 % d'ici 2035, grâce à son rôle essentiel dans l'automatisation et la rationalisation des processus métier pour améliorer l'efficacité opérationnelle et réduire les coûts.

- Le segment des solutions d'intégration dans le marché des solutions de gestion de la capacité hospitalière devrait détenir la deuxième part de marché la plus importante d'ici 2035, grâce à sa capacité à fournir une visibilité interdépartementale en temps réel et à optimiser le flux de patients, l'allocation des ressources et l'utilisation du personnel.

Principales tendances de croissance :

- Incitations gouvernementales pour les infrastructures de santé numérisées

- Augmentation de la charge des maladies chroniques

Principaux défis :

- Risques liés à la confidentialité des données et à la cybersécurité

- Complexité de l'intégration avec les systèmes existants

Acteurs clés : GE Healthcare, Cerner Corporation, Epic Systems Corporation, Allscripts Healthcare Solutions, McKesson Corporation, TeleTracking Technologies Inc., Oracle Health, Siemens Healthineers, Philips Healthcare, Agfa-Gevaert Group, Dedalus Group, Getinge AB, Optum Inc., Fujitsu Limited, NEC Corporation, Samsung Medison, Infosys Limited, Wipro Limited, Telstra Health, IHH Healthcare Berhad

Mondial Solutions de gestion de la capacité hospitalière Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 5,3 milliards de dollars américains

- Taille du marché en 2026 : 6,2 milliards de dollars américains

- Taille du marché prévue : 24,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 18,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Royaume-Uni, Japon, Chine

- Pays émergents : Inde, Corée du Sud, Singapour, Australie, Canada

Last updated on : 11 February, 2026

Marché des solutions de gestion de la capacité hospitalière - Facteurs de croissance et défis

Facteurs de croissance

- Incitations gouvernementales pour la numérisation des infrastructures de santé : De nombreux pays accordent des subventions aux hôpitaux pour l’adoption de plateformes numériques intégrées, ce qui accélère la pénétration du marché. Selon un article publié par Invest India en février 2026, le secteur de la santé en Inde concerne plus de 1,3 milliard de personnes et englobe les dispositifs médicaux, les hôpitaux, les essais cliniques, la télémédecine, le tourisme médical et l’assurance maladie. Par ailleurs, le budget de l’Union pour 2023-2024 a accordé une importance considérable à la santé, en allouant des fonds importants au programme Ayushman Bharat, le plus vaste programme de santé publique au monde, qui vise à couvrir plus de 500 millions de personnes et contribue ainsi à la croissance du marché.

- Augmentation de la charge des maladies chroniques : L'augmentation internationale des troubles chroniques, notamment les maladies cardiovasculaires et le diabète, alimente le besoin d'hospitalisations prolongées, incitant ainsi les hôpitaux à adopter des solutions innovantes de gestion des capacités à l'échelle internationale. Selon un article publié par la NLM en janvier 2024, les dépenses liées aux maladies chroniques devraient atteindre environ 47 000 milliards de dollars américains à l'échelle mondiale d'ici fin 2030. De même, ces dépenses sont considérables au sein du système de santé américain, représentant plus de 1 000 milliards de dollars américains par an. Par ailleurs, le cancer et les maladies cardiaques représentaient près de 40 % de la mortalité aux États-Unis en 2022. Par conséquent, face à l'augmentation de la mortalité et des dépenses de santé, le marché des solutions de gestion des capacités hospitalières connaît une forte demande et doit se développer dans différents pays.

- Évolution vers des partenariats public-privé : La collaboration entre les fournisseurs de technologies privés et les gouvernements stimule délibérément les investissements dans la modernisation des hôpitaux, notamment dans les économies émergentes où les obstacles infrastructurels sont importants. Par exemple, en mai 2025, Oracle Health, la Cleveland Clinic et G42 ont annoncé un partenariat stratégique visant à créer une plateforme de soins de santé de pointe basée sur l’intelligence artificielle. Cette stratégie a pour objectif d’optimiser la gestion de la santé publique et la prise en charge des patients en tirant parti d’applications cliniques intelligentes, de l’analyse de données à l’échelle nationale et de l’intelligence artificielle (IA) afin de créer des modèles de soins accessibles, évolutifs et sécurisés. L’objectif est d’avoir un impact positif sur la longévité et la santé des populations, ce qui augure bien de l’expansion du marché.

Défis

- Confidentialité des données et risques liés à la cybersécurité : les hôpitaux traitent des informations patient extrêmement sensibles, ce qui fait de la cybersécurité un enjeu crucial. Avec l’adoption des objets connectés, des plateformes cloud et des analyses basées sur l’IA, la surface d’attaque des cybermenaces s’est considérablement étendue. Les violations de données dans le secteur de la santé figurent parmi les plus coûteuses, avec des coûts moyens dépassant plusieurs millions de dollars par incident, selon les rapports sectoriels. La conformité aux réglementations telles que la loi HIPAA aux États-Unis et le RGPD en Europe impose aux hôpitaux de mettre en œuvre des mesures de protection rigoureuses, mais nombre d’entre eux sont confrontés à des systèmes informatiques anciens dépourvus de fonctionnalités de sécurité modernes. Les cyberattaques peuvent perturber le fonctionnement des hôpitaux, compromettre la sécurité des patients et éroder la confiance dans les solutions numériques.

- Complexité de l'intégration avec les systèmes existants : L'un des principaux obstacles à l'adoption des solutions de gestion des capacités hospitalières réside dans la difficulté d'intégrer ces nouvelles solutions à l'infrastructure informatique existante des hôpitaux. Nombre d'entre eux utilisent encore des systèmes de dossiers médicaux électroniques (DME) obsolètes, des bases de données patients fragmentées et des outils opérationnels cloisonnés. La mise en œuvre de plateformes avancées de gestion des capacités exige une interopérabilité parfaite entre les différents services, tels que les urgences, la chirurgie, l'hospitalisation et les consultations externes. Or, les systèmes existants sont souvent dépourvus d'API standardisées, ce qui rend l'intégration coûteuse et chronophage. Les hôpitaux sont confrontés à des difficultés liées à la migration des données, à la refonte des flux de travail et à la formation du personnel, autant d'éléments susceptibles de retarder la mise en œuvre.

Taille et prévisions du marché des solutions de gestion de la capacité hospitalière :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

18,5% |

|

Taille du marché de l'année de référence (2025) |

5,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

24,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des solutions de gestion de la capacité hospitalière :

Analyse de segmentation par type

Le sous-segment des solutions de gestion des flux de travail, qui fait partie du segment des solutions, devrait représenter la plus grande part de marché (31,8 %) d'ici fin 2035. La croissance de ce sous-segment est fortement liée à son rôle crucial dans l'automatisation, l'optimisation et l'organisation des processus métier, permettant ainsi d'améliorer l'efficacité et de réduire les coûts. Par exemple, en décembre 2025, Accenture et Anthropic ont annoncé l'extension de leur partenariat afin d'accompagner les entreprises dans le passage des projets pilotes d'IA à un déploiement à grande échelle. Ces deux organisations ont créé le groupe Accenture Anthropic Business Group, qui compte environ 30 000 professionnels, pour assurer la formation des équipes. Ainsi, grâce à ces partenariats, l'accent est mis sur le développement conjoint de solutions industrielles, ce qui a un impact positif sur la demande mondiale pour ce sous-segment.

Analyse du segment des applications

D'ici la fin de la période de prévision, le segment des solutions d'intégration, au sein des applications, devrait représenter la deuxième part de marché la plus importante des solutions de gestion des capacités hospitalières. La croissance de ce segment est fortement stimulée par la visibilité en temps réel qu'il offre sur l'ensemble des services, notamment les urgences, l'hospitalisation, les consultations externes et la chirurgie, permettant ainsi aux administrateurs d'optimiser simultanément le flux de patients, l'allocation des ressources et l'utilisation du personnel. Par ailleurs, d'ici fin 2035, les solutions intégrées devraient dominer le marché grâce à leur évolutivité et à leur capacité à décloisonner les opérations. Les hôpitaux sont de plus en plus confrontés à la saturation des services, à l'augmentation du nombre de patients et aux exigences réglementaires en matière de rapports. De plus, les plateformes intégrées exploitent l'IA, l'IoT et l'analyse prédictive pour prévoir la demande, automatiser les flux de travail et améliorer la conformité aux réglementations.

Analyse des segments de composants

Le segment des logiciels devrait représenter la troisième part de marché la plus importante d'ici la fin de la période prévue. Son développement est principalement dû à la mise en place d'une couche d'intelligence qui sous-tend la gestion des capacités hospitalières, permettant l'analyse prédictive, l'automatisation des flux de travail et la surveillance en temps réel. Les solutions logicielles comprennent des applications de gestion des lits, des modules de suivi des actifs, des outils d'optimisation du parcours patient et des tableaux de bord intégrés. Leur valeur réside dans leur flexibilité et leur déploiement dans le cloud, permettant aux hôpitaux d'évoluer rapidement, tandis que les architectures modulaires permettent une personnalisation en fonction des besoins spécifiques. La demande croissante d'interopérabilité entre les systèmes hospitaliers stimule les investissements dans des plateformes logicielles avancées capables de s'intégrer parfaitement aux dossiers médicaux électroniques (DME) et aux systèmes de déclaration gouvernementaux.

Notre analyse approfondie du marché des solutions de gestion des capacités hospitalières comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Applications |

|

Composant |

|

Mode de livraison |

|

Utilisation finale |

|

Fonctionnalité |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des solutions de gestion de la capacité hospitalière - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait représenter la plus grande part de marché, soit 38,5 %, d'ici fin 2035. Cette croissance est principalement due à l'adoption rapide des systèmes hospitaliers pilotés par l'IA, à un financement fédéral conséquent et à des infrastructures de santé innovantes. Selon les statistiques officielles publiées par l'organisation Health System Tracker en janvier 2026, les dépenses de santé aux États-Unis s'élevaient à 74,1 milliards de dollars, pour atteindre progressivement 1 400 milliards de dollars, puis 5 300 milliards de dollars en 2024. Par ailleurs, les dépenses de santé ont également progressé de 7,2 % entre 2023 et 2024, et de 7,4 % entre 2022 et 2023. De plus, la croissance des dépenses de santé globales entre 2023 et 2024 est nettement supérieure à la croissance annuelle moyenne de 4,2 %, ce qui augure bien pour le marché dans la région.

Dépenses nationales totales de santé aux États-Unis par habitant (2014-2024)

Année | Total NHE par habitant | Dollars constants |

2014 | 11 996 USD | 9 421 USD |

2015 | 12 532 USD | 9 860 USD |

2016 | 12 871 USD | 10 229 USD |

2017 | 13 086 USD | 10 582 USD |

2018 | 13 381 USD | 11 042 USD |

2019 | 13 724 USD | 11 487 USD |

2020 | 14 931 USD | 12 637 USD |

2021 | 14 908 USD | 13 137 USD |

2022 | 14 581 USD | 13 689 USD |

2023 | 14 962 USD | 14 580 USD |

2024 | 15 474 USD | - |

Source : Health System Tracker Organization

L'amélioration des politiques de remboursement, l'augmentation des allocations budgétaires fédérales et la demande croissante de solutions numériques pour optimiser l'efficacité hospitalière sont autant de facteurs qui alimentent le marché américain . Selon un article publié par Health Affairs Organization en janvier 2026, les dépenses de santé dans le pays ont atteint 5 300 milliards de dollars, soit une hausse de 7,2 % en 2024, un taux similaire aux 7,4 % enregistrés en 2023. Par ailleurs, le taux de couverture santé est resté relativement élevé en 2024, à 91,8 %, après avoir culminé à 92,5 % en 2023. De plus, la croissance des dépenses de santé a continué de dépasser celle de l'économie nationale en 2024, entraînant une augmentation de la part de la santé dans le budget, qui est passée de 17,7 % à 18,0 % cette année-là. Ces éléments laissent présager des perspectives optimistes pour la croissance et l'expansion du marché dans l'ensemble de la région.

Le marché des solutions de gestion de la capacité hospitalière au Canada est en forte croissance, grâce aux dépenses de santé et aux investissements fédéraux, ainsi qu'à l'accent mis sur l'efficacité des services d'urgence et la réduction des listes d'attente chirurgicales. Selon les estimations gouvernementales publiées par le gouvernement du Canada en octobre 2025, le budget de 2024 prévoyait 150 millions de dollars américains sur plus de trois ans pour un fonds de traitement d'urgence destiné aux communautés autochtones et aux municipalités. Cet investissement vise à aider ces communautés à répondre rapidement aux besoins urgents et critiques liés à la crise des surdoses et à la toxicomanie. De plus, la décentralisation du système de santé canadien garantit des investissements provinciaux adéquats, ce qui contribue à dynamiser le marché à l'échelle du pays.

Perspectives du marché APAC

Le marché des solutions de gestion des capacités hospitalières en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision. Son développement est fortement stimulé par l'augmentation du nombre de patients, les politiques gouvernementales et la numérisation rapide du secteur de la santé. Selon les statistiques officielles publiées par la NLM en janvier 2025, 21,6 % de la population de l'Asie du Sud-Est présente le deuxième risque le plus élevé de décès entre 30 et 70 ans, principalement dû aux maladies respiratoires chroniques, au diabète, au cancer et aux maladies cardiovasculaires. Par ailleurs, en 2023, 5 des 11 pays membres de la région avaient considérablement investi dans la santé numérique. Ainsi, la hausse des maladies et des investissements offre d'importantes perspectives de croissance au marché dans cette région.

L'expansion des infrastructures de santé, l'accent mis sur les réformes gouvernementales, les progrès technologiques et la forte croissance de la demande des patients sont autant de facteurs qui stimulent le marché des solutions de gestion des capacités hospitalières en Chine . Selon les estimations gouvernementales publiées par l'ITA en septembre 2025, le secteur de la santé dans le pays a dépassé 1 000 milliards de dollars américains en 2024 et devrait atteindre plus de 1 500 milliards de dollars américains d'ici fin 2029, ce qui signifie que 60 % des dépenses de santé actuelles sont à la charge du gouvernement. Par ailleurs, le pays comptait plus de 40 000 hôpitaux, offrant plus de 8 millions de lits en 2024. De plus, parmi ceux-ci, les établissements publics offraient 70,2 % des lits d'hôpitaux et accueillaient 83,4 % des patients, ce qui contribue à assurer la croissance et l'expansion du marché à l'échelle nationale.

Le marché des solutions de gestion des capacités hospitalières en Inde connaît une forte croissance, portée par les stratégies gouvernementales de santé publique, l'augmentation du nombre de patients, la hausse des budgets alloués et l'adoption des technologies. Selon un article publié par l'IBEF en novembre 2025, le secteur de la santé employait 7,5 millions de personnes, ce qui en fait l'un des plus importants pourvoyeurs d'emplois du pays. Par ailleurs, l'intégration de l'intelligence artificielle devrait créer près de 3 millions de nouveaux emplois d'ici fin 2028, renforçant ainsi le rôle du secteur dans la croissance inclusive. De plus, fin 2025, l'Inde avait ajouté 3 millions de lits d'hôpitaux, 1,5 million de médecins et 2,4 millions d'infirmières pour répondre à la demande croissante, ce qui augure bien pour le développement du marché dans tout le pays.

Aperçu du marché européen

Le marché européen devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par les politiques réglementaires régionales, les initiatives de numérisation de la santé et d'importants investissements publics. Selon les estimations du gouvernement britannique publiées en juin 2022, plus de 28 millions de personnes, notamment au Royaume-Uni, utilisent l'application NHS, et plus de 40 millions possèdent un compte NHS. La majorité des établissements du NHS disposent d'un système de dossier patient informatisé. À cela s'ajoute un investissement sans précédent dans la numérisation des services sociaux pour adultes, avec un financement de 150 millions de livres sterling pour l'adoption du numérique. Par ailleurs, cette stratégie prévoit un financement de 2 milliards de livres sterling pour soutenir les dossiers patients informatisés et aider plus de 500 000 personnes à utiliser les outils numériques, contribuant ainsi à l'essor du marché.

L'infrastructure hospitalière de pointe, les investissements publics conséquents, la priorité accordée à la modernisation et les financements importants alloués aux systèmes hospitaliers numérisés sont autant de facteurs qui stimulent le marché des solutions de gestion des capacités hospitalières en Allemagne . Selon un rapport de l'Agence européenne des médicaments (EMA) publié en décembre 2025, le montant des frais d'évaluation des mises à jour périodiques de sécurité s'élevait à 21 958 550 euros dans le budget 2025. Viennent ensuite 258 699 euros pour l'évaluation des études de sécurité post-autorisation, 376 933 euros pour l'évaluation des demandes d'examen initiées suite à l'analyse des données de pharmacovigilance et 10 305 043 euros pour le forfait annuel de pharmacovigilance. Par ailleurs, la structure tarifaire des médicaments vise également à dynamiser le développement du marché à l'échelle nationale.

Structure tarifaire des produits médicaux en Allemagne : analyse comparative des budgets 2025 et 2026

Composants | Budget 2025 | Budget 2026 |

Médicaments à usage humain et consultations sur les dispositifs médicaux | 203 492 000 EUR | 200 124 000 EUR |

Médicaments vétérinaires | 10 997 000 EUR | 10 912 000 EUR |

Redevance annuelle pour les médicaments à usage humain | 259 434 000 EUR | 270 844 000 EUR |

Frais annuels pour les médicaments vétérinaires | 14 752 000 EUR | 16 077 000 EUR |

Redevance annuelle de pharmacovigilance pour les médicaments vétérinaires | 30 608 000 EUR | 31 147 000 EUR |

Inspections relatives aux médicaments à usage humain et aux médicaments vétérinaires | 20 394 000 EUR | 22 508 000 EUR |

Transfert d'une autorisation de mise sur le marché | 264 000 EUR | 281 000 EUR |

Activités préalables à la soumission | 1 393 000 EUR | 1 222 000 EUR |

Services administratifs | 7 986 000 EUR | 10 080 000 EUR |

Source : Agence européenne des médicaments

Le marché des solutions de gestion des capacités hospitalières au Royaume-Uni connaît une forte croissance, grâce aux stratégies de numérisation de la santé financées par le gouvernement, aux réformes administratives du NHS et à un budget conséquent alloué aux services de gestion des capacités hospitalières. Selon les estimations gouvernementales publiées par l'ITA en février 2026, le Plan d'action pour l'IA a annoncé la création d'une Zone de croissance pour l'IA (AIGZ) afin de favoriser l'émergence de centres de données. Un budget important de 675 millions de dollars a été octroyé à cette nouvelle entité pour des investissements importants dans les entreprises privées, le développement des talents en IA et la création d'actifs liés à l'IA. De plus, les investissements en recherche et développement devraient atteindre 30 milliards de dollars d'ici fin 2035, tandis que les ressources publiques allouées à la recherche en IA (AIRR) devraient tripler d'ici fin 2030, contribuant ainsi fortement au développement du marché dans le pays.

Acteurs clés du marché des solutions de gestion de la capacité hospitalière :

- GE Healthcare (États-Unis)

- Cerner Corporation (États-Unis)

- Epic Systems Corporation (États-Unis)

- Solutions de santé Allscripts (États-Unis)

- Société McKesson (États-Unis)

- TeleTracking Technologies Inc. (États-Unis)

- Oracle Health (États-Unis)

- Siemens Healthineers (Allemagne)

- Philips Healthcare (Pays-Bas)

- Groupe Agfa-Gevaert (Belgique)

- Groupe Dedalus (Italie)

- Getinge AB (Suède)

- Optum Inc. (États-Unis)

- Fujitsu Limited (Japon)

- NEC Corporation (Japon)

- Samsung Medison (Corée du Sud)

- Infosys Limited (Inde)

- Wipro Limited (Inde)

- Telstra Santé (Australie)

- IHH Healthcare Berhad (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- GE Healthcare est un fournisseur de premier plan de solutions de gestion des flux de travail et des actifs hospitaliers, s'appuyant sur l'analyse avancée des données et les technologies de l'Internet des objets (IoT). Ses plateformes visent à améliorer le flux de patients, l'utilisation des lits et la planification prédictive des opérations hospitalières.

- Cerner Corporation est spécialisée dans les systèmes intégrés de gestion hospitalière et propose des solutions reliant les dossiers médicaux électroniques (DME) à la gestion des capacités en temps réel. Ses innovations mettent l'accent sur l'interopérabilité et la conformité à la réglementation américaine en matière de santé.

- Epic Systems Corporation est un acteur majeur de l'informatique hospitalière, reconnu pour son expertise en matière d'optimisation des parcours patients et de tableaux de bord intégrés. Ses solutions sont largement utilisées par les grands réseaux hospitaliers américains, contribuant à améliorer l'efficacité et à favoriser une prise de décision basée sur les données.

- Allscripts Healthcare Solutions propose des plateformes logicielles de gestion hospitalière axées sur l'automatisation des flux de travail et l'engagement des patients. Ses solutions sont conçues pour réduire les goulets d'étranglement opérationnels et optimiser l'allocation des ressources hospitalières.

- McKesson Corporation propose des solutions de logistique et de gestion de la chaîne d'approvisionnement pour les hôpitaux, intégrant le suivi des actifs aux processus de soins aux patients. Son objectif est d'améliorer l'efficacité des hôpitaux grâce à une distribution optimisée et une infrastructure numérique performante.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché international est extrêmement concurrentiel et dominé par des acteurs américains tels que GE Healthcare, Cerner et Epic Systems, ainsi que par des leaders européens comme Siemens Healthineers et Philips. Les entreprises asiatiques, notamment Fujitsu, NEC et Samsung Medison, connaissent une expansion rapide, tandis que les géants indiens des technologies de l'information, Infosys et Wipro, misent sur leur expertise en transformation numérique. Les initiatives stratégiques comprennent les fusions-acquisitions, l'intégration d'analyses prédictives basées sur l'IA, les déploiements dans le cloud et les partenariats avec les agences gouvernementales de santé. Par ailleurs, en janvier 2026, Fujitsu a annoncé que son projet Genshukai (Société Médicale Sociale) avait atteint son objectif de promouvoir efficacement une gestion hospitalière durable grâce à l'amélioration de la rentabilité et à une gestion innovante fondées sur l'IA, contribuant ainsi à dynamiser le secteur des solutions de gestion des capacités hospitalières à l'échelle mondiale.

Paysage concurrentiel du marché des solutions de gestion des capacités hospitalières :

Développements récents

- En février 2026, PureHealth Holding PJSC a annoncé son intention de distribuer un dividende en espèces de 600 millions de dirhams, sous réserve de l'approbation des actionnaires et des autorités réglementaires, et soutenu par de solides performances dans ses secteurs d'activité liés aux soins de santé.

- En juillet 2025, Philips s'est associé à la majorité des fabricants de dispositifs médicaux, notamment B.Braun Melsungen AG, Getinge, Hamilton Medical et Dräger, afin d'optimiser les opérations et d'améliorer l'expérience hospitalière pour les cliniciens et les patients.

- En février 2025, WellSky a annoncé le lancement de WellSky Resource Manager, une nouvelle solution exceptionnelle conçue pour transformer les processus de planification des rendez-vous des patients et de gestion du personnel.

- Report ID: 8393

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.