Perspectives du marché des prothèses de hanche :

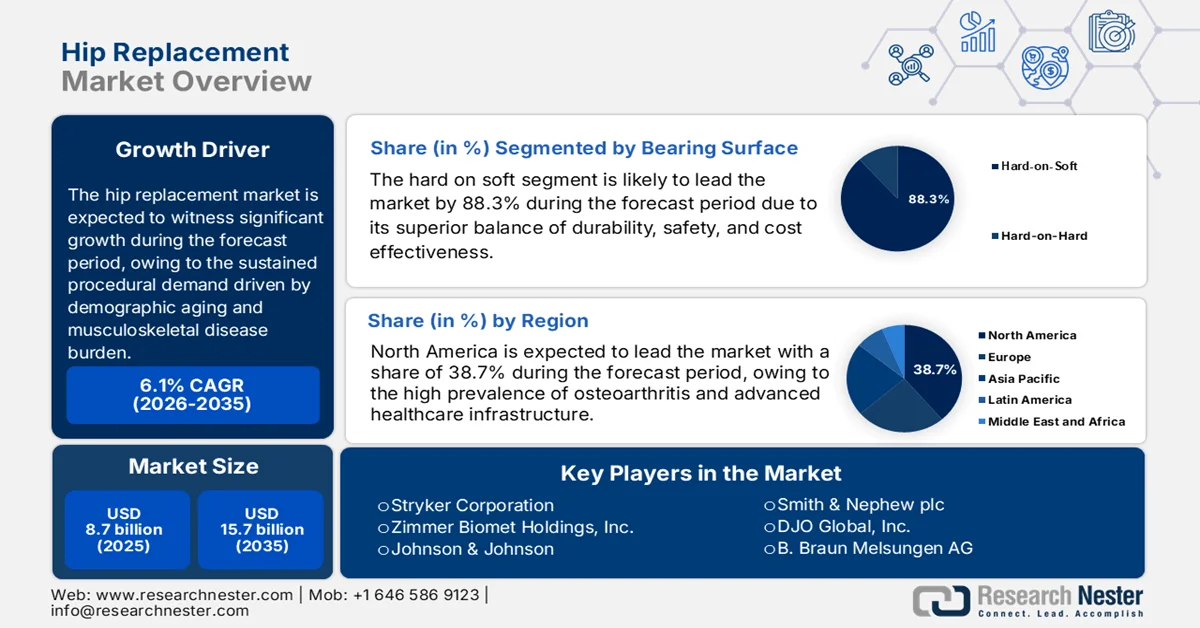

Le marché des prothèses de hanche était évalué à 8,7 milliards de dollars en 2025 et devrait atteindre 15,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,1 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 9,2 milliards de dollars.

Le marché est porté par une demande soutenue en interventions chirurgicales, elle-même alimentée par le vieillissement démographique, la prévalence des maladies musculo-squelettiques et les capacités de financement des systèmes de santé publique. Selon les données de l'OCDE de novembre 2023, près de 172 personnes sur 100 000 ont subi une arthroplastie de la hanche et 119 sur 100 000 une arthroplastie du genou. Ces interventions devraient augmenter régulièrement avec le vieillissement de la population. Par ailleurs, l'arthrose demeure le principal moteur de la croissance du marché. D'après un article publié par l'OMS en juin 2023, 70 % des femmes souffrent de polyarthrite rhumatoïde et 55 % d'entre elles ont plus de 55 ans. Le transfert progressif des arthroplasties de la hanche vers les structures ambulatoires et les hospitalisations de courte durée s'inscrit dans le cadre des réformes du système de paiement des soins de la CMS, influençant les stratégies d'approvisionnement vers des implants standardisés, des forfaits et des contrats fournisseurs à long terme.

Chirurgie de remplacement de la hanche en 2022

Pays | Remplacement de la hanche pour 100 000 habitants |

Allemagne | 326 |

ROYAUME-UNI | 175 |

Suisse | 338 |

Autriche | 302 |

Danemark | 283 |

France | 256 |

Source : OCDE, novembre 2023

Par ailleurs, l'activité du marché reflète les tendances d'investissement public dans les soins aux personnes âgées et la préservation de la mobilité. Selon les données de l'Organisation mondiale de la Santé (OMS) de juillet 2022, les affections musculo-squelettiques sont la principale cause d'années vécues avec un handicap dans le monde, touchant 1,7 milliard de personnes et engendrant une demande chirurgicale soutenue dans les systèmes de santé des pays émergents et développés. En outre, des pays comme l'Allemagne, le Royaume-Uni et la France pratiquent un nombre élevé de prothèses de hanche, largement financées par l'assurance maladie publique. De plus, les systèmes de santé nationaux européens continuent d'allouer une part croissante des budgets d'investissement hospitaliers à l'expansion des capacités en orthopédie. L'ensemble de ces données indique que le marché présente une croissance à long terme et est principalement déterminé par les trajectoires des dépenses publiques, le volume d'interventions et la consolidation des achats hospitaliers, plutôt que par les cycles de la demande discrétionnaire.

Clé prothèse de hanche Résumé des informations sur le marché:

Points saillants régionaux :

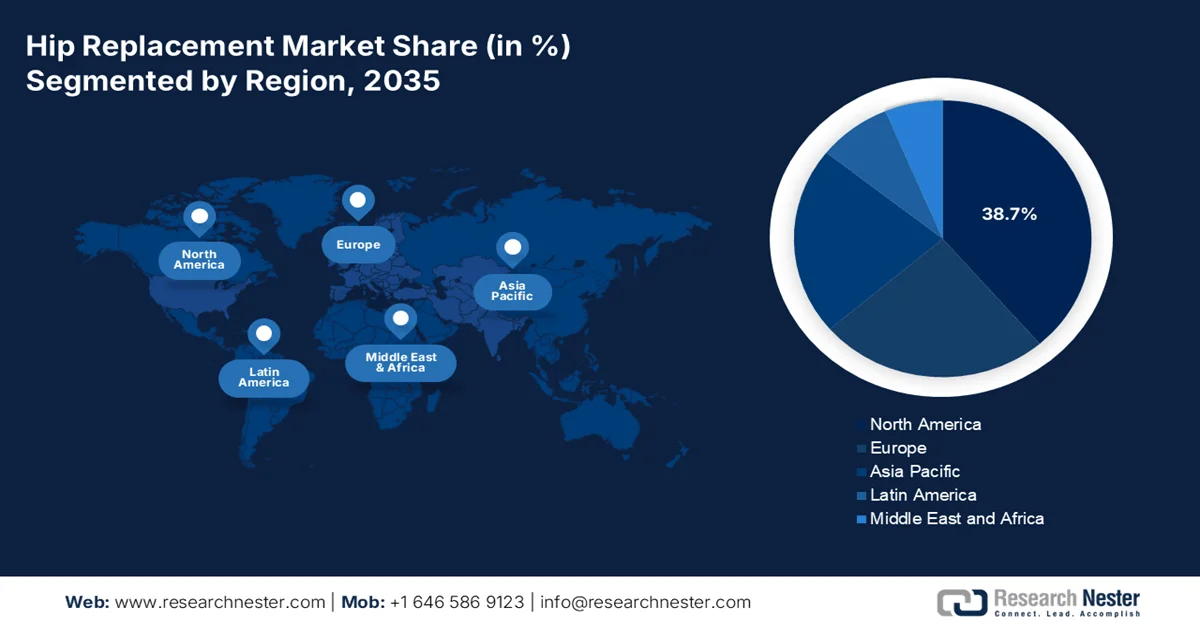

- L’Amérique du Nord devrait représenter 38,7 % des revenus du marché des prothèses de hanche d’ici 2035, grâce à la forte prévalence de l’arthrose et à l’adoption précoce de la chirurgie robotique et des technologies de roulement avancées.

- La région Asie-Pacifique devrait enregistrer un TCAC de 7,8 % entre 2026 et 2035, stimulée par le vieillissement massif de sa population et le développement des initiatives gouvernementales visant à améliorer l'accès aux soins de santé.

Analyse du segment :

- Le segment des prothèses de hanche à surface de contact dure sur molle devrait représenter 88,3 % du marché d'ici 2035, grâce à l'équilibre supérieur entre durabilité, sécurité et rentabilité permis par les progrès réalisés dans le domaine du polyéthylène hautement réticulé.

- Le segment des prothèses de hanche primaires devrait connaître une forte expansion entre 2026 et 2035, sous l'effet du vieillissement rapide de la population mondiale et de la prévalence croissante de l'arthrose.

Principales tendances de croissance :

- Vieillissement rapide de la population et budgets publics des soins gériatriques

- Augmentation de l'incidence des fractures de la hanche et des dépenses publiques en matière de soins traumatologiques

Principaux défis :

- Des obstacles réglementaires rigoureux et des procédures d'approbation coûteuses

- Coûts élevés de la R&D et de l'intégration de la robotique chirurgicale

Acteurs clés : Stryker Corporation, Zimmer Biomet Holdings, Inc., Johnson & Johnson, Smith & Nephew plc, DJO Global, Inc., B. Braun Melsungen AG, Medtronic plc, MicroPort Scientific Corporation, Exactech, Inc., Corin Group, Waldemar Link GmbH & Co. KG, Baumer SA.

Mondial prothèse de hanche Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 8,7 milliards de dollars américains

- Taille du marché en 2026 : 9,2 milliards de dollars américains

- Taille du marché prévue : 15,7 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,7 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Royaume-Uni, Canada

- Pays émergents : Chine, Inde, Brésil, Corée du Sud, Mexique

Last updated on : 12 February, 2026

Marché des prothèses de hanche : facteurs de croissance et défis

Facteurs de croissance

- Vieillissement démographique rapide et budgets publics alloués aux soins gériatriques : Le vieillissement de la population est le principal facteur structurel de la demande d’arthroplasties de la hanche. Selon un rapport des Nations Unies de juin 2023, la population mondiale âgée de plus de 65 ans passera de 761 millions en 2021 à 1,6 milliard en 2050, la croissance la plus rapide étant observée en Europe et en Asie. Les personnes âgées présentent une prévalence plus élevée d’arthrose de la hanche et un risque accru de fracture, ce qui augmente directement la demande chirurgicale. Les gouvernements réagissent en augmentant les budgets consacrés aux soins aux personnes âgées. Par ailleurs, les dépenses publiques de santé pour les personnes âgées sont plus élevées, la chirurgie orthopédique étant intégrée aux budgets alloués aux maladies chroniques et au handicap. De plus, le Japon consacre un pourcentage important de ses dépenses totales de santé à la population âgée.

- Augmentation de l'incidence des fractures de la hanche et des dépenses publiques en traumatologie : les fractures de la hanche, touchant principalement les personnes âgées, contribuent fortement à la demande de prothèses de hanche en urgence. L'étude de la NLM de juin 2023, analysant l'étude mondiale sur les fractures de la hanche, estime à 14,2 millions le nombre de fractures de la hanche dans le monde, un phénomène lié au vieillissement de la population. Par ailleurs, les données du CDC de janvier 2026 indiquent que les fractures de la hanche sont responsables de plus de 300 000 hospitalisations par an aux États-Unis chez les adultes de plus de 65 ans, la majorité des coûts chirurgicaux étant pris en charge par Medicare. De plus, les pouvoirs publics considèrent de plus en plus la chirurgie des fractures de la hanche comme une intervention urgente, justifiant ainsi un financement accru. Enfin, le développement des réseaux publics de traumatologie et les modèles de paiement forfaitaire pour la prise en charge des fractures accélèrent le rythme des interventions chirurgicales, contribuant directement au maintien d'un volume important d'implants de hanche dans les systèmes de santé publics.

- Progrès technologiques et innovations croissants : les avancées en matière de conception d’implants et d’intégration des systèmes influencent la demande sur le marché en améliorant les résultats cliniques, l’efficacité des procédures et l’adéquation des interventions. Le lancement, en août 2022, du système Spartan Stem et Logical Cup d’Exactech illustre l’évolution du marché vers des systèmes d’implants modulaires et rationalisés, conçus pour garantir des résultats reproductibles et des flux de travail chirurgicaux efficaces. Ces derniers sont de plus en plus prisés par les hôpitaux qui appliquent des modèles de paiement forfaitaire et de maîtrise des coûts. De même, le lancement, en août 2023, du système OR3O Dual Mobility de Smith+Nephew en Inde témoigne de l’adoption croissante, à l’échelle mondiale, de cette technologie pour lutter contre l’instabilité et le risque de luxation, l’une des complications les plus coûteuses de l’arthroplastie de la hanche. Ces innovations démontrent la forte croissance du marché.

Défis

- Obstacles réglementaires rigoureux et procédures d'approbation coûteuses : l'accès au marché exige de se frayer un chemin à travers des cadres réglementaires complexes, tels que ceux de la FDA et du MDR. Ces processus imposent des essais cliniques pluriannuels prouvant l'innocuité et l'efficacité, ce qui représente un coût de plusieurs millions et constitue un obstacle de taille. De plus, la mise en œuvre du règlement européen relatif au MDR a engendré d'importants retards, freinant l'accès au marché pour tous les fabricants. Par ailleurs, les petites entreprises innovantes ont mis près de dix ans à obtenir l'approbation de la FDA américaine pour leur système de positionnement optimisé, témoignant ainsi de l'ampleur des ressources nécessaires.

- Coûts élevés de la R&D et de l'intégration de la robotique chirurgicale : l'innovation est gourmande en capitaux, notamment en raison de l'évolution du marché vers la chirurgie robotique. Le développement d'un nouveau système d'implant est déjà onéreux, mais la création d'une plateforme robotique compétitive exige des milliards d'euros en R&D. Les nouveaux entrants ne disposent pas des ressources nécessaires pour de tels investissements. Par ailleurs, les acteurs majeurs ont investi massivement et durablement dans le secteur de la robotique, notamment par le biais d'acquisitions stratégiques, ce qui souligne l'importance des barrières financières.

Taille et prévisions du marché des prothèses de hanche :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

6,1% |

|

Taille du marché de l'année de référence (2025) |

8,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

15,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des prothèses de hanche :

Analyse des segments de surface d'appui

Sur le marché des prothèses de hanche, le segment à surface de contact dur-souple est le plus important et celui qui connaît la croissance la plus rapide, avec une part de marché estimée à 88,3 % d'ici 2035. Ce segment est porté par l'utilisation de têtes fémorales en métal ou en céramique s'articulant avec des inserts en polyéthylène de pointe, qui dominent grâce à leur excellent compromis entre durabilité, sécurité et rentabilité. L'innovation majeure réside dans le développement du polyéthylène hautement réticulé, qui réduit la production de particules d'usure, principale cause d'ostéolyse et de défaillance de l'implant, comparativement aux matériaux traditionnels. Par ailleurs, une étude de la NLM publiée en juin 2025 a conclu à la sécurité d'utilisation de cette combinaison de surface de contact dur-souple, tout en soulignant la nécessité d'un suivi plus long. Enfin, cette configuration bénéficie d'une large familiarité avec cette technique par les chirurgiens, d'options de révision plus simples et de résultats cliniques constants pour diverses populations de patients, ce qui favorise son adoption généralisée dans les arthroplasties de hanche primaires et de révision.

Analyse des segments de procédure

La pose de prothèses de hanche primaires domine le segment des interventions chirurgicales, portée par le vieillissement rapide de la population mondiale et la prévalence croissante de l'arthrose, ainsi que par l'élargissement des indications chirurgicales aux patients plus jeunes et plus actifs en quête d'une meilleure qualité de vie. Cette croissance est également stimulée par le développement des techniques chirurgicales mini-invasives et des centres de chirurgie ambulatoire, qui réduisent les coûts et accélèrent la convalescence, rendant ainsi l'intervention accessible à un plus grand nombre de patients. Selon un article publié par l'OMS en juillet 2023, près de 528 millions de personnes dans le monde vivent avec l'arthrose, ce qui accroît le nombre d'arthroplasties de la hanche et souligne la demande soutenue.

Analyse du segment de type fixation

La fixation sans ciment domine le marché des prothèses de hanche. Ce segment est porté par la stabilité à long terme et les avantages liés à la préservation osseuse. Cette technique d'emboîtement forcé permet une fixation biologique : l'os du patient se développe dans un revêtement poreux de l'implant, créant ainsi une interface durable et pérenne. Sa position dominante s'explique par l'évolution démographique vers des patients plus jeunes nécessitant une arthroplastie et exigeant des implants capables de durer des décennies et de résister à une activité physique intense. Les tiges sans ciment permettent également de réduire la durée des interventions en ambulatoire en éliminant l'étape de préparation et de polymérisation du ciment. Selon une étude de la NLM publiée en août 2022, près de 91 % des arthroplasties totales de hanche étaient réalisées sans ciment, témoignant de la demande croissante dans ce secteur.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Matériel |

|

Type de fixation |

|

Utilisateur final |

|

Surface d'appui |

|

Procédure |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des prothèses de hanche - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain domine et devrait représenter 38,7 % des revenus régionaux d'ici 2035. Cette croissance est portée par la forte prévalence de l'arthrose, des infrastructures de santé de pointe et l'adoption précoce de technologies de pointe telles que la chirurgie robotique et les surfaces de contact articulaire avancées. Parmi les principaux moteurs de ce marché figurent le recours accru aux centres de chirurgie ambulatoire pour maîtriser les coûts, un système de soins axé sur la valeur bien établi via les modèles de la CMS (Centers for Medicare & Medicaid Services) et une population vieillissante active croissante exigeant une meilleure mobilité. Les États-Unis et le Canada sont les principaux moteurs de cette croissance. Par ailleurs, le soutien au remboursement des arthroplasties totales par Medicare et les régimes d'assurance maladie provinciaux, associé à des programmes structurés de réduction des listes d'attente pour la chirurgie programmée, stimule le volume d'interventions, tant en milieu hospitalier qu'en chirurgie ambulatoire.

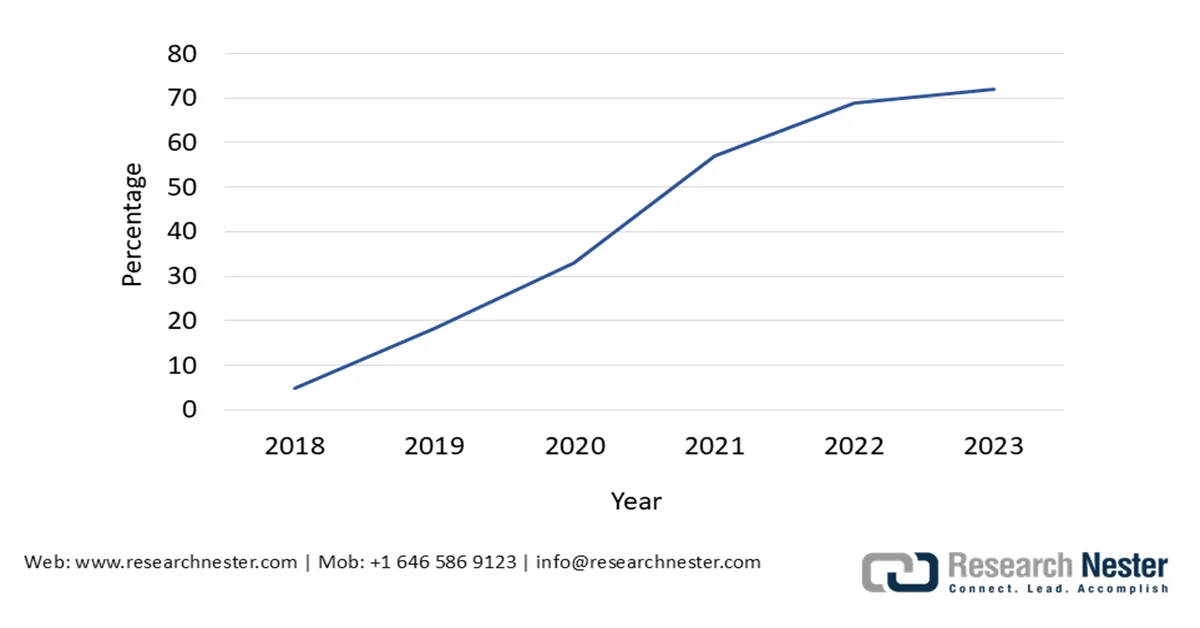

Le volume important d'interventions, la stabilité des remboursements publics et les pressions démographiques façonnent activement le marché américain. Selon les données de l'Académie américaine des chirurgiens orthopédistes (AAHKS) de novembre 2025, plus de 4 millions de prothèses totales de hanche et de genou sont réalisées chaque année aux États-Unis. Ce volume reste structurellement élevé après la pandémie en raison de la reprise des interventions chirurgicales non urgentes reportées. De plus, les données de l'AAHKS de septembre 2024 indiquent que le pourcentage de prothèses articulaires prises en charge par Medicare et réalisées en ambulatoire hospitalier est passé de 14 % à 72 % en 2023, ce qui reflète le retrait de l'arthroplastie de la hanche de la liste des interventions réservées aux hospitalisations et favorise les modèles de prise en charge plus économiques. L'ensemble de ces facteurs sous-tend la croissance soutenue du marché américain, alimentée par les remboursements publics, l'optimisation des lieux de soins et la demande liée au vieillissement de la population, plutôt que par une utilisation discrétionnaire.

Pourcentage de prothèses articulaires prises en charge par Medicare en ambulatoire

Source : AAHKS, septembre 2024

Le volume des interventions financées par l'État, les forfaits de paiement et les investissements gouvernementaux ciblés pour résorber les retards chirurgicaux façonnent le marché des prothèses de hanche au Canada. Selon une étude de la NLM de mars 2025, environ 110 000 arthroplasties de la hanche et du genou ont été pratiquées au Canada, soulignant le caractère essentiel et non différable de l'arthroplastie articulaire au sein du système de santé public. De plus, les données de santé du gouvernement américain indiquent une augmentation de 71 % du nombre d'arthroplasties totales de la hanche d'ici 2030, une tendance qui reflète fidèlement le vieillissement de la population canadienne et la prévalence de l'arthrose. Par ailleurs, une étude de la NLM d'octobre 2025 montre que les forfaits de paiement, comme le prix de lancement de 9 630,84 $ US pour une arthroplastie totale de la hanche, illustrent les efforts du gouvernement pour maîtriser les dépenses liées aux épisodes de soins tout en maintenant l'accès aux soins. Ces données témoignent d'une croissance stable et encadrée par des politiques publiques sur le marché canadien.

Perspectives du marché APAC

Le marché des prothèses de hanche en Asie-Pacifique est celui qui connaît la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) estimé à 7,8 % entre 2026 et 2035. Cette expansion est alimentée par le vieillissement massif de la population, la hausse des revenus disponibles et d'importantes initiatives gouvernementales visant à améliorer l'accès aux soins. Parmi les principales tendances, on note le développement rapide de pôles de tourisme médical en Thaïlande et en Inde, l'extension des programmes de couverture santé universelle et la relocalisation croissante de la production afin de réduire les coûts. Par ailleurs, le marché est très fragmenté, avec une demande forte et importante, particulièrement sensible aux prix, dans les économies émergentes. La croissance de la région est également stimulée par l'augmentation des taux d'obésité et une évolution culturelle vers une meilleure prise en compte des problèmes de mobilité chez les personnes âgées.

Le marché des prothèses de hanche en Inde est en constante expansion, porté par la prévalence croissante de l'arthrose, le vieillissement démographique et l'augmentation des investissements publics dans les infrastructures orthopédiques de soins tertiaires. Selon une étude de la NLM de mars 2024, près de 4,7 millions de décès et 226,8 millions d'années de vie corrigées de l'incapacité (AVCI) sont imputables aux maladies non transmissibles en Inde, les troubles musculo-squelettiques étant reconnus comme une cause croissante d'invalidité. Par ailleurs, les données du PIB d'octobre 2025 indiquent que la population âgée de 60 ans et plus devrait dépasser les 230 millions d'ici 2036, augmentant ainsi le nombre de patients nécessitant des interventions visant à restaurer leur mobilité, telles que les prothèses de hanche. De plus, les dépenses de santé du gouvernement indien ont atteint environ 2,5 % du PIB en 2025, renforçant les capacités chirurgicales des facultés de médecine et des hôpitaux de district publics, selon le PIB de janvier 2023. L'ensemble de ces facteurs positionne l'Inde comme un marché en forte croissance, soutenu par le gouvernement, pour les interventions de remplacement de la hanche.

Le marché des prothèses de hanche en Chine est en pleine expansion, soutenu par le vieillissement démographique, la prévalence croissante de l'arthrose et des investissements publics continus dans les capacités chirurgicales hospitalières. Selon les données de la République populaire de Chine d'octobre 2024, la population âgée de 60 ans et plus dépassait 297 millions en 2023, soit plus de 21,1 % de la population totale, ce qui accroît significativement la dégénérescence articulaire liée à l'âge et le risque de fracture. Cette demande est également soutenue par l'extension de la couverture dans le cadre du système d'assurance maladie de base, qui prend en charge plus de 95 % de la population et rembourse l'arthroplastie totale de la hanche en milieu urbain et rural, d'après une étude de Frontiers publiée en décembre 2023. Par ailleurs, les affections musculo-squelettiques figurent parmi les principales causes d'invalidité en Chine, ce qui renforce la priorité accordée par le gouvernement aux interventions visant à restaurer la mobilité. L'ensemble de ces facteurs explique la forte croissance du marché chinois, fortement stimulée par les politiques publiques.

Aperçu du marché européen

Le marché européen est caractérisé par un système de santé performant et soucieux des coûts. Il est en forte expansion, notamment en raison du vieillissement de la population et de la prévalence élevée de l'arthrose. Ce marché est strictement réglementé par le Règlement européen sur les dispositifs médicaux, qui garantit la sécurité des produits, une procédure d'homologation rigoureuse et une innovation rapide. Parmi les principaux moteurs de cette croissance figure l'initiative gouvernementale visant à réduire les listes d'attente pour la chirurgie orthopédique, ce qui a favorisé l'adoption progressive de modèles de soins axés sur la valeur. Ces modèles privilégient les résultats à long terme pour le patient et l'efficience des coûts plutôt que le prix immédiat du dispositif. La croissance est principalement alimentée par les négociations tarifaires serrées menées par les services nationaux de santé et les organismes payeurs, créant ainsi un environnement concurrentiel où la démonstration d'une valeur clinique et économique supérieure est essentielle à la réussite commerciale.

Le marché allemand est fortement soutenu par une prévalence élevée d'arthrose et un taux élevé d'interventions chirurgicales prises en charge par l'assurance maladie obligatoire. Selon une étude de la NLM de novembre 2023, près de 80 % des personnes souffrant d'arthrose symptomatique présentent une mobilité réduite, tandis que 25 % sont incapables d'effectuer les activités quotidiennes normales. Ces données mettent en évidence le besoin clinique et fonctionnel d'interventions définitives, telles que l'arthroplastie totale de la hanche, plutôt que d'une prise en charge conservatrice prolongée. Cette prévalence se traduit par un recours important à la chirurgie en Allemagne. Par ailleurs, l'étude de la NLM d'avril 2023 montre que l'Allemagne a enregistré plus de 300,8 arthroplasties totales de la hanche pour 100 000 habitants en 2021, ce qui témoigne d'un accès aisé au remboursement et de capacités hospitalières suffisantes. Enfin, face au vieillissement de la population et à la préservation de la mobilité qui demeure une priorité de santé publique, ces facteurs contribuent collectivement à une croissance stable du marché allemand, portée par le volume d'interventions.

L'augmentation du nombre d'interventions dans le système de santé public, conjuguée aux disparités régionales et socio-économiques persistantes en matière d'accès aux soins, stimule le marché des prothèses de hanche au Royaume-Uni . Selon la NLM (National Medical Library) d'avril 2023, le taux de prothèses de hanche est passé de 27 à 36 interventions pour 10 000 personnes-années, reflétant la croissance soutenue de la demande, elle-même alimentée par le vieillissement de la population et la prévalence de l'arthrose. Par ailleurs, l'âge moyen des patients, de 70 ans, avec 60 % de femmes, correspond aux profils de risque démographiques et confirme la demande d'interventions à long terme. De plus, les groupes de mise en service clinique (CCG) desservant des populations moins défavorisées affichent des taux d'intervention plus élevés, ce qui met en évidence des variations de capacité et d'orientation des patients plutôt qu'un manque de budget. Ces tendances indiquent que le volume d'interventions financées par l'État continue de croître, augmentant ainsi l'activité d'arthroplastie de la hanche à moyen terme et soutenant une demande stable d'implants dans tout le Royaume-Uni.

Principaux acteurs du marché des prothèses de hanche :

- Stryker Corporation (États-Unis)

- Zimmer Biomet Holdings, Inc. (États-Unis)

- Johnson & Johnson (États-Unis)

- Smith & Nephew plc (Royaume-Uni)

- DJO Global, Inc. (États-Unis)

- B. Braun Melsungen AG (Allemagne)

- Medtronic plc (Irlande)

- Société scientifique MicroPort (Chine)

- Exactech, Inc. (États-Unis)

- Groupe Corin (Royaume-Uni)

- Waldemar Link GmbH & Co. KG (Allemagne)

- Baumer SA (Brésil)

- Marketing dynamique médical au Japon (JMDM) (Japon)

- Kyocera Corporation (Japon)

- LimaCorporate SpA (Italie)

- Tecomet, Inc. (États-Unis)

- Fournitures chirurgicales Elite (PTY) Ltd (Afrique du Sud)

- Meril Life Sciences Pvt. Ltd (Inde)

- Samyang Holdings Corp. (Corée du Sud)

- Orthocare Innovations (Australie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Stryker Corporation domine le marché, notamment grâce à sa stratégie d'acquisitions d'entreprises spécialisées dans le secteur chirurgical. Son principal axe stratégique est l'intégration de la chirurgie robotique à ses implants propriétaires. Il en résulte un écosystème performant, basé sur les données, permettant aux chirurgiens de planifier les interventions et de les exécuter avec une précision accrue, améliorant ainsi les résultats.

- Zimmer Biomet Holdings, Inc. occupe une position de leader sur le marché des prothèses de hanche grâce à une double stratégie alliant un portefeuille de produits complet et une intégration technologique poussée. Son initiative stratégique vise à proposer une orthopédie intelligente, illustrée par son système de chirurgie robotique. De plus, en combinant l'analyse de données et la plateforme robotique, l'entreprise ambitionne d'optimiser le déroulement des interventions chirurgicales et la convalescence des patients, confortant ainsi son rôle de fournisseur de solutions globales.

- Johnson & Johnson se positionne à la pointe du marché des prothèses de hanche par l'intermédiaire de sa filiale DePuy Synthes. L'un de ses principaux axes stratégiques est le développement de sa plateforme de chirurgie numérique VELYS. Cette approche, axée sur des écosystèmes numériques connectés autour des surfaces de contact de pointe, telles que la céramique et le polyéthylène hautement réticulé, vise à améliorer la prévisibilité chirurgicale, la durée de vie des implants et, de manière générale, la qualité des soins.

- Smith & Nephew plc se distingue sur le marché des prothèses de hanche par son expertise en chirurgie mini-invasive et en technologies de pointe pour les implants. Ses initiatives stratégiques s'articulent autour de la plateforme Real Intelligence, qui associe les matériaux du système chirurgical et le système acétabulaire. En favorisant la préservation osseuse, en réduisant l'usure et en facilitant les sorties le jour même de l'intervention, l'entreprise répond à la demande croissante de procédures de remplacement articulaire ambulatoires à coût avantageux.

- DJO Global, Inc., acteur majeur de la rééducation orthopédique, occupe une place importante sur le marché des prothèses de hanche grâce à sa division chirurgicale. Sa stratégie repose sur l'innovation en matière de matériaux implantaires et d'instrumentation intelligente. Le système de cupule acétabulaire et les inserts en polyéthylène réticulé, une technologie exclusive, sont conçus pour une stabilité et une longévité optimales. Des instruments chirurgicaux qui améliorent la précision des implants séduisent les chirurgiens à la recherche de systèmes fiables et performants.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des prothèses de hanche est dominé par les multinationales, les principaux acteurs détenant une part de marché largement majoritaire. La concurrence est intense, alimentée par l'innovation constante dans les matériaux, les plateformes chirurgicales robotisées et les modèles de soins axés sur la valeur. Les principales initiatives stratégiques comprennent des investissements massifs en R&D pour des implants durables haut de gamme, des acquisitions stratégiques pour élargir les gammes de produits et la présence géographique, ainsi que le développement d'écosystèmes de chirurgie numérique intégrés combinant implants, instrumentation et analyse de données afin d'améliorer les résultats chirurgicaux et l'efficacité hospitalière. Par exemple, en mars 2024, Stryker a annoncé avoir finalisé l'acquisition de SERF SAS, société française spécialisée dans les prothèses articulaires, auprès de Menix.

Paysage concurrentiel du marché des prothèses de hanche :

Développements récents

- En octobre 2025, Zimmer Biomet Holdings, Inc. a annoncé que la Food and Drug Administration (FDA) américaine avait accordé la désignation de dispositif révolutionnaire (Breakthrough Device Designation) à son système de prothèse totale de hanche traité à l'iode, une première mondiale. Il s'agit du premier produit de Zimmer Biomet à recevoir cette désignation.

- En juin 2025, Johnson & Johnson MedTech a annoncé le lancement du système chirurgical automatisé KINCISE, un outil électrique automatisé de nouvelle génération conçu pour améliorer l'efficacité chirurgicale, offrir un meilleur contrôle et viser à réduire la charge physique des chirurgiens par rapport à l'impaction manuelle lors des procédures de remplacement de la hanche et du genou, qu'il s'agisse de prothèses primaires ou de révision.

- En décembre 2024, Smith+Nephew a annoncé que ses services de planification et de modélisation préopératoires CORIOGRAPH étaient désormais autorisés pour l'arthroplastie totale de la hanche (ATH) par la Food and Drug Administration des États-Unis.

- En décembre 2024, OrthAlign, Inc. a annoncé une étape importante avec la première utilisation clinique réussie de sa technologie portable Lantern Hip. L'intervention a été réalisée par le Dr Edwin Su, chirurgien orthopédiste de renom à l'Hospital for Special Surgery (HSS) de New York.

- Report ID: 4440

- Published Date: Feb 12, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.