Perspectives du marché des hémostatiques :

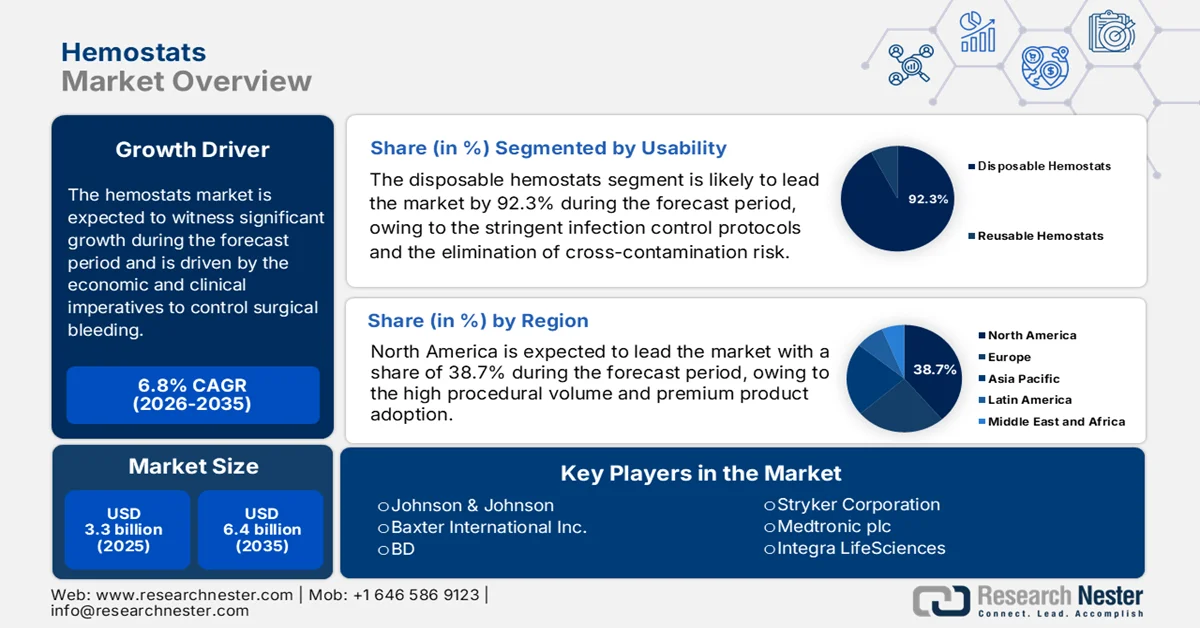

Le marché des hémostatiques était évalué à 3,3 milliards de dollars en 2025 et devrait atteindre 6,4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,8 % sur la période 2026-2035. En 2026, la taille de ce marché est estimée à 3,5 milliards de dollars.

Le marché mondial est stimulé par les impératifs économiques et cliniques de la maîtrise des hémorragies chirurgicales, principale cause de mortalité évitable. Par ailleurs, l'utilisation du système de santé publique et l'évolution du volume chirurgical continuent de soutenir la demande d'agents hémostatiques, tant en urgence qu'en chirurgie programmée. Selon une étude de la NLM d'avril 2024, le taux d'interventions chirurgicales aux États-Unis varie de 12,0 à 21,4 pour 100 000 habitants. Les chirurgies cardiovasculaires, orthopédiques, gastro-intestinales et oncologiques représentent une part importante des cas où le contrôle des saignements peropératoires est indispensable. De plus, un rapport du CDC d'août 2024 indique que près de 1 047,8 personnes sur 100 000 sont hospitalisées pour des blessures, ce qui justifie l'approvisionnement systématique en solutions hémostatiques par les établissements hospitaliers. Enfin, une étude de la NLM de septembre 2022 révèle que plus de 310 millions d'interventions chirurgicales majeures sont pratiquées chaque année dans le monde, confirmant ainsi la demande de base en outils de gestion des saignements chirurgicaux.

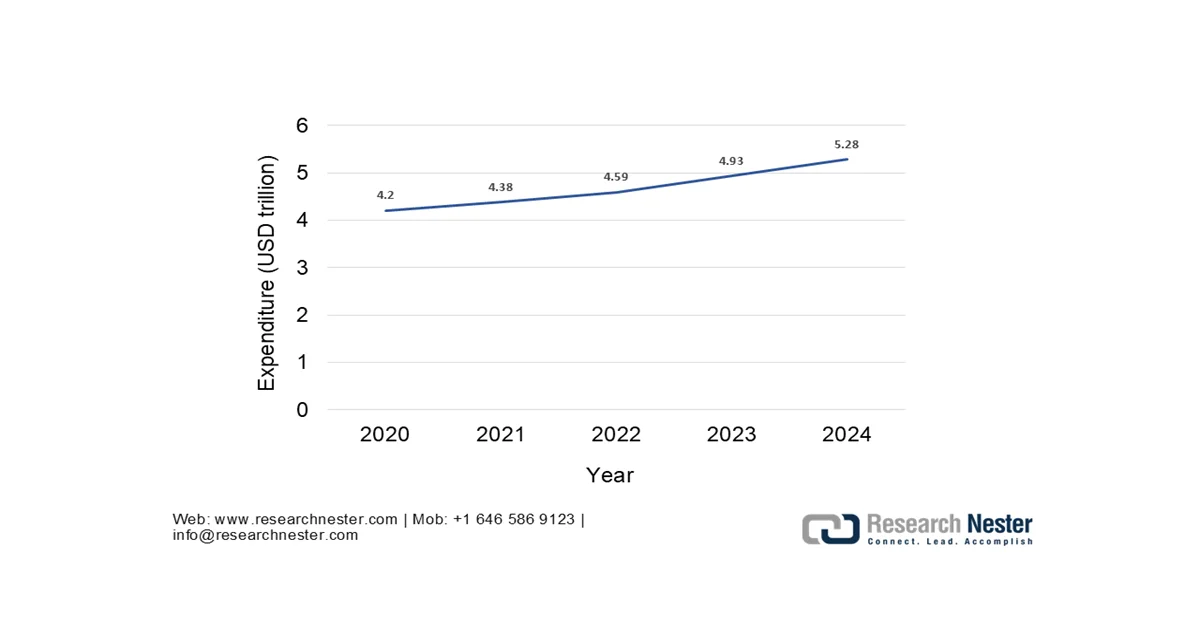

Par ailleurs, sur le plan budgétaire et politique, l'évolution des dépenses publiques de santé soutient directement la croissance du secteur chirurgical. Selon les données du Health System Tracker de janvier 2026, les dépenses de santé ont atteint 1 400 milliards de dollars en 2024, les consommables chirurgicaux étant inclus dans le remboursement par groupe homogène de malades (GHM). De son côté, le secteur de la santé européen connaît également une forte hausse, l'expansion des capacités chirurgicales étant une priorité des plans nationaux de résilience et de relance. En outre, le financement de la chirurgie d'urgence et de traumatologie reste stable, ce qui exige une intervention hémostatique rapide dans les systèmes de santé d'urgence et militaires. Globalement, le marché connaît une croissance dynamique, soutenue par le volume d'interventions chirurgicales financées par les pouvoirs publics, les investissements à long terme dans les infrastructures hospitalières et la charge des traumatismes.

Dépenses totales de soins de santé

Source : Health System Tracker, janvier 2026

Clé Hémostats Résumé des informations sur le marché:

Points saillants régionaux :

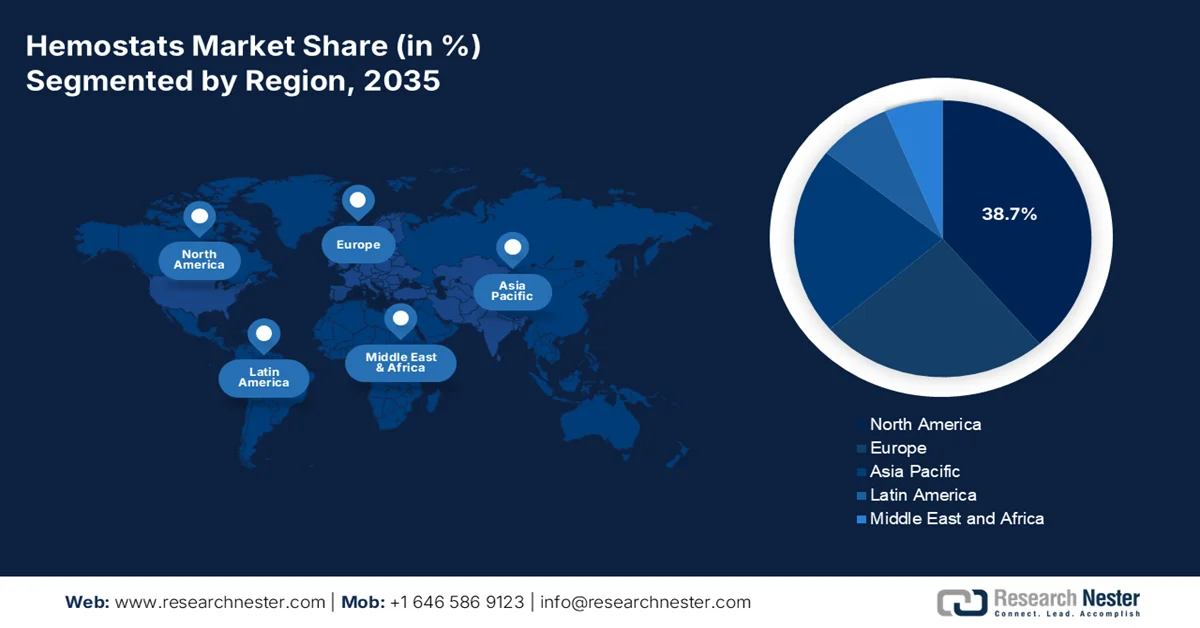

- L’Amérique du Nord devrait représenter 38,7 % des revenus du marché des hémostatiques d’ici 2035, grâce à un volume élevé d’interventions, à l’adoption de produits haut de gamme et à une surveillance réglementaire rigoureuse soutenue par des initiatives de soins axés sur la valeur.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée de 8,1 % entre 2026 et 2035, alimentée par le développement des infrastructures de santé, l'augmentation du volume des interventions chirurgicales et la hausse des dépenses de santé.

Analyse du segment :

- Le segment des hémostatiques jetables sur le marché des hémostatiques devrait représenter 92,3 % du marché d'ici 2035, grâce à des protocoles de contrôle des infections rigoureux et à l'élimination des risques de contamination croisée grâce à des solutions pré-stérilisées à usage unique.

- Le segment des hôpitaux et des cliniques devrait détenir la plus grande part de marché d'ici 2035, grâce à des volumes chirurgicaux élevés et à des achats groupés soutenus par des achats centralisés et une adoption, liée au remboursement, de technologies hémostatiques avancées.

Principales tendances de croissance :

- Croissance des volumes chirurgicaux

- Développement des infrastructures publiques de traumatologie et de soins d'urgence

Principaux défis :

- Fidélité à la marque établie et préférence clinique

- Approvisionnement en matériaux rigoureux et évolutif

Acteurs clés : Johnson & Johnson, Baxter International Inc., BD, Stryker Corporation, Medtronic plc, Integra LifeSciences, Teleflex Incorporated, CryoLife Inc., Pfizer Inc., Braun Melsungen AG, CSL Behring, Grifols SA, Hemostasis LLC, Takeda Pharmaceutical Company Limited, Equimedical, Samyang Biopharm, Anshul Life Sciences Pvt Ltd, Biomaterials Sdn. Bhd., Medical Illusions

Mondial Hémostats Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 3,3 milliards de dollars américains

- Taille du marché en 2026 : 3,5 milliards de dollars américains

- Taille du marché prévue : 6,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,7 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Brésil, Mexique, Indonésie

Last updated on : 12 February, 2026

Marché des hémostatiques : facteurs de croissance et défis

Facteurs de croissance

- Croissance du volume chirurgical : L’augmentation du nombre d’interventions chirurgicales au sein des systèmes de santé publics est un facteur clé de la demande sur le marché. Selon une étude de la NLM (mai 2025), près de 90 % des ressources chirurgicales sont utilisées par les 10 % les plus aisés de la population mondiale, et 90 % des décès liés aux traumatismes surviennent dans les pays à revenu faible et intermédiaire. Ces données révèlent un besoin important en chirurgie, incitant les gouvernements et les organisations mondiales de la santé à renforcer les capacités chirurgicales et les infrastructures de soins d’urgence dans les régions aux ressources limitées. À mesure que l’accès aux interventions chirurgicales essentielles s’améliore, la demande de produits hémostatiques économiques et faciles d’utilisation devrait augmenter fortement. Par conséquent, les programmes de santé publique et les investissements dans les soins aux traumatisés joueront un rôle crucial dans la promotion de l’adoption des hémostatiques à l’échelle mondiale.

- Développement des infrastructures publiques de traumatologie et de soins d'urgence : les investissements publics dans les systèmes de traumatologie accroissent directement la demande de solutions pour le contrôle rapide des hémorragies. Selon un rapport du CDC de juin 2025, les traumatismes sont à l'origine de plus de 43,5 millions de passages aux urgences chaque année aux États-Unis, dont beaucoup nécessitent une prise en charge chirurgicale et interventionnelle des hémorragies. Par ailleurs, un rapport de l'OMS de juin 2024 indique que les traumatismes représentent près de 8 % de la mortalité mondiale, ce qui justifie le maintien des financements pour les capacités chirurgicales d'urgence, principalement dans les pays à revenu faible et intermédiaire. De plus, le développement des centres de traumatologie, des unités chirurgicales d'urgence et des systèmes de soins préhospitaliers renforce la demande constante sur le marché, et ces infrastructures constituent des outils essentiels pour le contrôle des hémorragies aiguës. L'expansion des réseaux nationaux de traumatologie en Asie, au Moyen-Orient et en Europe met l'accent sur un contrôle plus rapide des hémorragies afin de réduire la mortalité.

- Investissements publics dans les programmes de cancérologie et de cardiologie : Les programmes publics de soins contre le cancer et les maladies cardiovasculaires développent les interventions chirurgicales. Selon les données de l’OMS de février 2024, près de 20 millions de nouveaux cas de cancer ont été enregistrés aux États-Unis en 2022, la chirurgie demeurant une modalité de traitement essentielle. Par ailleurs, les données de la NLM de décembre 2023 indiquent qu’un volume total de 123,2 interventions chirurgicales cardiaques pour 100 000 habitants par an a été réalisé dans les pays à revenu élevé. De plus, l’OMS identifie les maladies cardiovasculaires comme la première cause de mortalité dans le monde, ce qui encourage la poursuite des investissements dans les infrastructures de chirurgie cardiaque. Ces interventions présentent un risque hémorragique élevé, ce qui accroît la demande et le recours systématique à des agents hémostatiques adjuvants.

Défis

- Fidélité à la marque et préférence clinique établies : les chirurgiens font preuve d’une grande fidélité aux marques qu’ils connaissent et auxquelles ils sont habitués, notamment en matière de protocoles chirurgicaux. Pour les déloger, il est nécessaire de mettre en place une formation directe et coûteuse à leur intention, ainsi que de démontrer la supériorité des résultats. L’entreprise présente sur le marché relève ce défi en déployant des attachés scientifiques médicaux dédiés afin de démontrer les avantages de l’hémoblaste lors d’interventions chirurgicales réelles. Cette stratégie personnalisée est essentielle pour pénétrer le marché, mais son retour sur investissement est long.

- Approvisionnement en matières premières rigoureux et évolutif : les hémostatiques haut de gamme utilisent des matériaux biologiques de haute pureté. Cet approvisionnement est contraint par un nombre limité de fournisseurs, une validation rigoureuse et un contrôle réglementaire strict concernant l’encéphalopathie spongiforme transmissible. Les principaux acteurs du marché ont recours à l’intégration verticale, un atout majeur pour sécuriser leur approvisionnement en colles de fibrine. Cet avantage concurrentiel, dont sont dépourvus les acteurs plus modestes, les expose à la volatilité des chaînes d’approvisionnement et aux fluctuations des coûts.

Taille et prévisions du marché des hémostatiques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

6,8% |

|

Taille du marché de l'année de référence (2025) |

3,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

6,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des hémostatiques :

Analyse des segments d'utilisabilité

Les hémostats jetables dominent le segment et devraient représenter 92,3 % du marché d'ici 2035. Ce segment est porté par les protocoles rigoureux de contrôle des infections, l'élimination du risque de contamination croisée et la praticité des produits pré-stérilisés et prêts à l'emploi, qui améliorent l'efficacité au bloc opératoire. La prévention des infections nosocomiales étant une priorité absolue, les dispositifs jetables sont devenus la norme. De plus, les données du CDC de janvier 2026 montrent qu'un patient sur 31 hospitalisé contracte au moins une infection nosocomiale, un risque que les dispositifs réutilisables permettent de réduire sans retraitement intensif. La trajectoire du marché favorise clairement les solutions jetables afin de diminuer ce fardeau clinique et financier persistant. Par ailleurs, les directives réglementaires et les politiques d'achat hospitalières favorables encouragent de plus en plus l'utilisation d'instruments chirurgicaux à usage unique et garantissent des performances constantes des dispositifs dans les services de chirurgie à forte activité.

Analyse du segment des utilisateurs finaux

Les hôpitaux et les cliniques devraient détenir la plus grande part du marché des hémostatiques. Leur position dominante s'explique par leur rôle de lieu privilégié pour les interventions chirurgicales majeures, les traumatismes et les interventions complexes nécessitant des agents hémostatiques de pointe. La concentration du volume chirurgical, du personnel spécialisé et des soins intensifs au sein des hôpitaux génère une demande élevée et soutenue. Selon le rapport 2023 de l'AHA, les États-Unis comptent près de 6 129 hôpitaux, pour un total de 34 011 386 admissions. Ce volume important se traduit directement par des achats groupés et réguliers d'hémostatiques, confortant ainsi la position des hôpitaux comme utilisateurs finaux incontournables. De plus, les hôpitaux bénéficient d'un approvisionnement centralisé et d'achats indexés sur le remboursement, ce qui accélère l'adoption des technologies hémostatiques avancées afin d'améliorer les résultats chirurgicaux et de réduire les pertes sanguines et les complications peropératoires.

Analyse des segments des canaux de distribution

Les appels d'offres directs dominent le segment des canaux de distribution sur le marché et sont principalement facilités par les groupements d'achat. Les contrats directs avec les hôpitaux représentent la part la plus importante. La domination de ce canal s'explique par son efficacité économique, permettant aux grands établissements de santé de tirer parti de leur pouvoir d'achat pour obtenir d'importantes remises sur volume et des listes de produits standardisées. Il garantit une logistique fiable pour les fournitures chirurgicales essentielles. Un constat statistique important est que les dépenses de santé incitent les hôpitaux et les cliniques à privilégier les achats groupés afin de réduire le coût des fournitures et équipements médicaux grâce à des contrats négociés et aux programmes d'approvisionnement fédéraux. Ceci témoigne d'une centralisation massive des achats qui définit et dynamise ce principal canal de distribution.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Formulation |

|

Application |

|

Utilisateur final |

|

Canal de distribution |

|

utilisabilité |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des hémostatiques - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord est le marché le plus important et dominant, et devrait représenter 38,7 % des revenus régionaux d'ici 2035. Ce marché se caractérise par un volume d'interventions élevé, l'adoption de produits haut de gamme et un cadre réglementaire strict. Parmi les principaux moteurs de croissance figurent le vieillissement de la population, qui nécessite des chirurgies complexes, le recours croissant aux structures ambulatoires telles que les centres de chirurgie ambulatoire (ASC) et l'accent mis sur les soins axés sur la valeur, privilégiant les technologies permettant de réduire les complications et les coûts globaux. Par ailleurs, la tendance majeure est l'intégration des hémostats dans les blocs opératoires et les forfaits de soins proposés par les grands fabricants de dispositifs médicaux, ce qui rend difficile l'entrée sur le marché de manière indépendante. La croissance est également stimulée par l'intense négociation des prix menée par les groupements d'achat et par l'évolution des politiques de remboursement de Medicare, qui réduisent la rentabilité des nouvelles technologies.

L'augmentation des risques de mortalité traumatique et le volume croissant d'interventions chirurgicales recensées par le gouvernement américain stimulent le marché . Selon une étude de la NLM de mai 2025, l'hémorragie est la principale cause de décès évitable, représentant près de 43 % des décès liés aux traumatismes en milieu civil et jusqu'à 90 % en zone de combat. Ceci témoigne d'un investissement fédéral soutenu dans le contrôle rapide des saignements au sein des services d'urgence et des hôpitaux. Par ailleurs, une étude de la NLM d'avril 2023 a révélé que plus de 2,8 millions d'arthroplasties de la hanche et du genou ont été pratiquées en 2022, soit une hausse de 14 % par rapport à l'année précédente. Ce chiffre indique un volume important d'interventions orthopédiques pour lesquelles le contrôle des saignements peropératoires est une pratique courante. Enfin, les progrès récents et l'adoption clinique sont également favorisés par les innovations réglementées par la FDA. À titre d'exemple, le patch hémostatique ETHIZIA a reçu l'autorisation de mise sur le marché aux États-Unis en novembre 2023, reflétant la demande hospitalière pour des solutions adjuvantes réduisant les saignements et les complications opératoires, et contribuant ainsi à la croissance du marché.

Approbations et autorisations récentes de la FDA pour des produits hémostatiques avancés

Nom du produit | Nom de l'entreprise | Voie d'accès à la FDA | Date d'approbation | Utilisation prévue | Notes réglementaires clés |

Système hémostatique polysaccharidique PerClot | Artivion, Inc. (anciennement CryoLife, Inc.) | PMA | 19 mai 2023 | Hémostase chirurgicale pour le contrôle des saignements | Approuvé par la FDA via une autorisation de mise sur le marché (PMA) ; étayé par un résumé des données de sécurité et d’efficacité (SSED) et l’étiquetage du produit. |

TRAUMAGEL | Cresilon, Inc. | Autorisation 510(k) | 15 août 2024 | Usage externe temporaire pour contrôler les saignements modérés à sévères | Conçu pour les situations d'urgence et de traumatologie ; contrôle rapide des saignements |

Gel hémostatique absorbable LifeGel | Medcura | Désignation de dispositif révolutionnaire par la FDA | Mars 2024 | Agent hémostatique absorbable pour le contrôle des saignements | Premier et unique gel hémostatique absorbable à recevoir la désignation de produit révolutionnaire de la FDA |

Source : Artivion, Inc., Cresilon, Inc., Medcura

Le volume des interventions chirurgicales financées par l'État, le recours aux soins traumatologiques et le maintien des dépenses de santé fédérales et provinciales sont les principaux moteurs de la croissance du marché des hémostats au Canada . Selon une étude de la NLM de mai 2023, les hôpitaux canadiens ont réalisé plus de 2 millions d'interventions chirurgicales en milieu hospitalier, pour un coût de 60 millions de dollars américains. Les chirurgies orthopédiques, cardiovasculaires et générales représentent une part importante des cas nécessitant un contrôle des saignements peropératoires. Par ailleurs, la hausse des dépenses de santé, les soins hospitaliers demeurant le principal poste de dépenses des budgets provinciaux, contribue également à cette croissance. La demande liée aux traumatismes demeure un facteur structurel important du marché. Comme indiqué dans un article du gouvernement du Canada de juin 2022, les hospitalisations liées aux blessures représentent 225 208 cas, alimentant les besoins en chirurgie d'urgence et en prise en charge des hémorragies dans les centres de traumatologie publics et laissant présager une croissance positive du marché.

Perspectives du marché APAC

Le marché des hémostatiques en Asie-Pacifique connaît une croissance rapide, avec un taux de croissance annuel composé (TCAC) prévu de 8,1 % entre 2026 et 2035. Ce marché présente un fort potentiel de croissance, porté par le développement des infrastructures de santé, l'augmentation du volume des interventions chirurgicales et la hausse des dépenses de santé. Parmi les principaux moteurs de cette croissance figurent une population nombreuse bénéficiant d'un accès croissant à l'assurance maladie, les initiatives gouvernementales de modernisation du système de santé et l'augmentation des maladies nécessitant une intervention chirurgicale. Par ailleurs, la région se caractérise par un paysage réglementaire très fragmenté, une grande diversité de réglementations, une forte sensibilité aux prix et un niveau d'adoption technologique élevé. La croissance est également stimulée par l'essor des pôles de tourisme médical et par la stratégie des multinationales qui consiste à adapter leurs produits et leurs prix aux spécificités des marchés de la région Asie-Pacifique.

L'augmentation du nombre de traumatismes nécessitant une prise en charge chirurgicale financée par l'État et le maintien d'investissements importants dans le système de santé publique stimulent le marché en Inde . Selon une étude de la NLM de janvier 2024, l'Inde réalise entre 1 385,28 et 355,94 interventions chirurgicales pour 100 000 habitants par an, dont une part importante dans les hôpitaux publics dans le cadre des programmes nationaux de santé. Par ailleurs, les programmes gouvernementaux accroissent le volume d'interventions chirurgicales dans les établissements de soins secondaires et tertiaires. De plus, la demande liée aux traumatismes renforce la consommation de base : en septembre 2024, le Conseil de réglementation du pétrole et du gaz naturel (Petroleum and Natural Gas Regulatory Board) a recensé plus de 460 000 accidents de la route et environ 168 000 décès en 2022, dont beaucoup ont nécessité une intervention chirurgicale d'urgence et un contrôle des hémorragies. L'ensemble de ces données indique une croissance soutenue du marché indien.

Le marché des hémostatiques en Chine est soutenu par un volume important d'interventions chirurgicales financées par l'État, par le développement des infrastructures hospitalières et par le vieillissement rapide de la population. Selon une étude de la NLM de février 2025, le nombre d'interventions chirurgicales ambulatoires a dépassé 1,25 million par an, témoignant d'une demande soutenue dans les hôpitaux publics où les produits de contrôle des saignements sont couramment utilisés. Par ailleurs, les données de la Banque mondiale de décembre 2025 indiquent que les dépenses nationales de santé en Chine ont dépassé 5,37 % du PIB en 2022, le financement public représentant la majeure partie du financement des services hospitaliers. Enfin, un article de la République populaire de Chine d'octobre 2024 rapporte que la population chinoise âgée de 60 ans et plus a atteint 297 millions de personnes en 2023, ce qui accroît la fréquence des interventions orthopédiques, cardiovasculaires et oncologiques nécessitant une gestion efficace des hémorragies et, de ce fait, stimule la croissance du marché.

Aperçu du marché européen

Le marché des hémostatiques en Europe est en pleine expansion, notamment grâce à l'harmonisation réglementaire induite par le Règlement relatif aux dispositifs médicaux, au vieillissement de la population et à l'augmentation du volume d'interventions chirurgicales. Cette croissance est également alimentée par la prévalence croissante des maladies chroniques nécessitant une intervention chirurgicale et par le développement des procédures mini-invasives, qui requièrent des hémostatiques topiques fiables. Par ailleurs, la tendance majeure est la centralisation croissante des achats via des appels d'offres régionaux et nationaux, ce qui favorise les grands fournisseurs disposant de gammes de produits complètes. Cependant, la pression sur les prix reste forte, les décisions de remboursement étant de plus en plus liées aux résultats des évaluations des technologies de la santé (ETS), qui exigent des preuves cliniques et économiques solides pour les nouveaux produits.

L'intensité élevée de la chirurgie orthopédique et le vieillissement rapide de la population sont les principaux moteurs de la croissance du marché en Allemagne . Selon une étude de la NLM de septembre 2023, l'Allemagne a enregistré 310,6 arthroplasties de la hanche pour 100 000 habitants, soit le taux le plus élevé des pays de l'OCDE et nettement supérieur à la moyenne de l'OCDE (191,5 pour 100 000). Ce chiffre témoigne d'une demande structurellement élevée en matière de contrôle des saignements peropératoires lors des arthroplasties prises en charge par le système de santé public. D'après les données de Destatis de décembre 2022, l'Office fédéral de la statistique allemand prévoit que la population âgée de 67 ans et plus augmentera d'environ 4 millions de personnes, pour atteindre au moins 20 millions d'ici le milieu des années 2030. Cette situation entraînera une hausse de l'incidence des maladies articulaires dégénératives et des arthroplasties programmées. Les arthroplasties de la hanche et du genou nécessitant l'utilisation d'agents hémostatiques adjuvants pour maîtriser les pertes sanguines et réduire le risque transfusionnel, ces tendances laissent entrevoir un fort potentiel de croissance pour le marché des hémostatiques en Allemagne.

Le système de santé universel et la reprise des interventions orthopédiques programmées financées par le NHS (Service national de santé) dynamisent le marché au Royaume-Uni . Selon un article de la British Orthopedic Association paru en mai 2022, plus de 42 000 opérations orthopédiques ont été réalisées en mars 2022, soit le volume mensuel le plus élevé depuis 2021, témoignant d'une nouvelle dynamique de l'activité chirurgicale programmée malgré les contraintes de capacité hivernales. Par ailleurs, avant la pandémie, on comptait environ 48 500 interventions orthopédiques par mois. Cette phase de reprise implique un approvisionnement soutenu en consommables chirurgicaux, notamment en agents hémostatiques, les hôpitaux s'efforçant de résorber leur retard opératoire. Les interventions orthopédiques, en particulier les prothèses de hanche et de genou, figurent parmi les interventions programmées les plus hémorragiques prises en charge par le NHS.

Principaux acteurs du marché des hémostatiques :

- Johnson & Johnson (États-Unis)

- Baxter International Inc. (États-Unis)

- BD (États-Unis)

- Stryker Corporation (États-Unis)

- Medtronic plc (États-Unis)

- Integra LifeSciences (États-Unis)

- Teleflex Incorporated (États-Unis)

- CryoLife, Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Braun Melsungen AG (Allemagne)

- CSL Behring (Allemagne)

- Grifols, SA (Espagne)

- Hémostase, LLC (Suède)

- Société pharmaceutique Takeda Limitée (Japon)

- Equimedical (Pays-Bas)

- Samyang Biopharm (Corée du Sud)

- Anshul Life Sciences Pvt Ltd (Inde)

- Biomatériaux Sdn. Bhd. (Malaisie)

- Illusions médicales (Australie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Johnson & Johnson est un acteur majeur du marché des hémostatiques et tire parti de son expertise chirurgicale inégalée. Ses initiatives stratégiques visent à intégrer des agents hémostatiques de pointe, tels que la gamme d'hémostatiques résorbables Surgicel, à son écosystème d'instruments chirurgicaux et de dispositifs énergétiques, afin de créer des solutions complètes de gestion du sang pour les blocs opératoires du monde entier.

- Baxter International Inc. occupe une position de leader sur le marché des hémostatiques grâce à son portefeuille de biosurgie, notamment les gammes FLOSEAL et TISSEEL. L'entreprise privilégie la formation clinique et les données en vie réelle afin de démontrer la rentabilité et l'amélioration des résultats pour les patients, tout en explorant les synergies entre ses hémostatiques et ses plateformes de pointe en matière de perfusion et de soins rénaux. Son chiffre d'affaires s'élevait à 10,6 milliards de dollars américains en 2024.

- BD aborde le marché des hémostatiques principalement via son segment de chirurgie interventionnelle. Une stratégie clé consiste à associer ses produits hémostatiques, tels que le scellant HEMOPATCH, à des instruments chirurgicaux de précision, afin de standardiser les soins et de contrôler les saignements lors d'interventions chirurgicales complexes, qu'elles soient laparoscopiques ou à ciel ouvert, et ainsi réduire les complications.

- La stratégie de Stryker Corporation sur le marché des hémostatiques est étroitement liée à sa position dominante dans la navigation chirurgicale et l'orthopédie. Par le biais de sa division Technologies chirurgicales, elle développe des produits tels que la gamme HEMOBLAST, axée sur des technologies biomimétiques et à base de chitosane, offrant une application précise dans des spécialités à haut risque hémorragique comme la traumatologie cardiaque et la chirurgie orthopédique. En 2024, l'entreprise a réalisé un chiffre d'affaires mondial de 22,6 milliards de dollars américains.

- Medtronic plc se positionne comme un acteur majeur du marché des hémostatiques en intégrant directement des technologies hémostatiques de pointe, telles que celles de ses gammes EVARREST et TACHOSIL, dans des protocoles chirurgicaux spécifiques. Sa stratégie consiste à proposer une prise en charge thérapeutique globale, en associant les hémostatiques à ses agrafeuses chirurgicales et plateformes énergétiques leaders sur le marché, afin d'offrir des solutions intégrées et fondées sur les données pour la gestion des saignements chirurgicaux.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des hémostatiques est caractérisé par une concurrence intense, dominée par de grandes entreprises diversifiées de dispositifs médicaux originaires des États-Unis et d'Europe. Ces acteurs clés s'appuient sur d'importantes capacités de R&D, des données cliniques solides et de vastes réseaux de distribution internationaux pour maintenir leur position dominante. Leurs initiatives stratégiques sont fortement axées sur l'innovation produit, notamment le développement d'hémostatiques combinés et de scellants avancés, ainsi que sur des acquisitions stratégiques visant à élargir leur gamme de produits et leur présence géographique. Par exemple, en mai 2022, Hemostasis a finalisé l'acquisition de Fiagon Medical Technologies. Les entreprises déploient également des stratégies de marketing ciblées et nouent des partenariats pour pénétrer les marchés émergents et renforcer leur présence dans les segments chirurgicaux à forte croissance, tels que les interventions mini-invasives.

Paysage concurrentiel du marché des hémostatiques :

Développements récents

- En avril 2025, Baxter International Inc. a annoncé, lors d'un symposium en Autriche, le lancement de l'Hemopatch Sealing Hemostat, un dispositif hémostatique qui se conserve à température ambiante. L'évolution de ce produit optimise son accessibilité au bloc opératoire, offrant aux chirurgiens une solution immédiate pour contrôler les saignements ou prévenir les fuites.

- En août 2024, la société Toagosei Co., Ltd. a annoncé le lancement d'un agent hémostatique dentaire pour les alvéoles d'extraction, baptisé Aron Cure Dental. Aron Cure Dental est un agent hémostatique dentaire de conception nouvelle. Il stoppe les saignements après une extraction dentaire grâce à une éponge en polymère hydrogel.

- En avril 2024, LifeScience PLUS a officiellement présenté son produit révolutionnaire pour le traitement des sites donneurs lors du 56e congrès annuel de l'American Burn Association (ABA) à Chicago. DonorSeal est une matrice de cellulose 100 % naturelle d'origine végétale qui permet un contrôle rapide des hémorragies, une réduction des pertes sanguines et une cicatrisation accélérée.

- Report ID: 4484

- Published Date: Feb 12, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.