Perspectives du marché des matériaux de scellement :

Le marché des matériaux de scellement était évalué à 7,1 milliards de dollars en 2025 et devrait dépasser les 10,2 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 4,2 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 7,4 milliards de dollars.

La demande accrue des secteurs de la construction, des infrastructures et de l'industrie est à l'origine de la forte croissance du marché des matériaux d'injection. Le financement des infrastructures publiques stimule l'activité de construction, nécessitant l'injection de coulis pour le soutien structurel, la réparation des fissures et le remplissage des vides dans l'ensemble des travaux publics. Par exemple, l'Institut d'études géologiques des États-Unis (USGS) a révélé qu'en janvier 2025, les expéditions totales de ciment Portland et de ciment composé aux États-Unis, importations comprises, s'élevaient à 5,73 millions de tonnes. Le ciment Portland-calcaire de type IL représentait 96 % du tonnage de ciment composé, principalement destiné au Texas. Le rapport indique également que la production de clinker, hors Porto Rico, a atteint 4,27 millions de tonnes, le Missouri, la Californie, le Texas, la Floride et le Michigan étant les principaux États producteurs. Ainsi, ce volume important de production et d'expédition souligne la solidité de l'offre en amont, qui soutiendra la demande de matériaux d'injection dans les années à venir.

Expéditions mensuelles de ciment Portland et de ciment mélangé par district américain (janvier-juillet 2024) - Principaux volumes régionaux

District | Janvier (tonnes métriques) | Avril (tonnes métriques) | Juillet (tonnes métriques) |

Nouvelle-Angleterre et Atlantique moyen | 245 228 | 422 005 | 431 939 |

Centre-Nord-Est | 288 885 | 734 341 | 921 022 |

Centre-Nord-Ouest | 509 389 | 1 376 526 | 1 538 139 |

Atlantique Sud | 1 096 332 | 1 351 470 | 1 263 946 |

Centre-Sud Est | 426 003 | 654 163 | 607 586 |

Centre-Sud Ouest | 800 200 | 1 142 489 | 1 177 780 |

Montagne et Pacifique | 1 245 308 | 1 628 993 | 1 663 419 |

Total des États-Unis | 4 611 344 | 7 309 986 | 7 603 831 |

Source : USGS

En matière de chaîne d'approvisionnement et de commerce des matières premières, le ciment, les polymères et les résines époxy sont des intrants essentiels pour les matériaux de scellement. Dans ce contexte, les statistiques officielles publiées en mai 2025 par la Commission du commerce international des États-Unis (USITC) montrent que la Chine est rapidement devenue un exportateur net majeur de résines époxy, son ratio exportations/importations passant de 32,1 % en 2021 à 162,6 % au premier trimestre 2024, ce qui souligne une forte orientation vers l'exportation. De plus, les données commerciales suggèrent que certaines importations de résines époxy étiquetées comme provenant du Canada sont en réalité des transbordements en provenance de Chine. Cette hypothèse est étayée par une augmentation de 104 % des importations canadiennes entre 2021 et 2023 et par des échanges indiquant que les produits chinois transitent par le Canada avant d'atteindre le marché américain. Ainsi, cette dynamique reflète l'importance croissante de la Chine en tant qu'exportateur clé, ce qui profite à l'ensemble du marché des matériaux de scellement.

Clé Matériaux de jointoiement Résumé des informations sur le marché:

Points saillants régionaux :

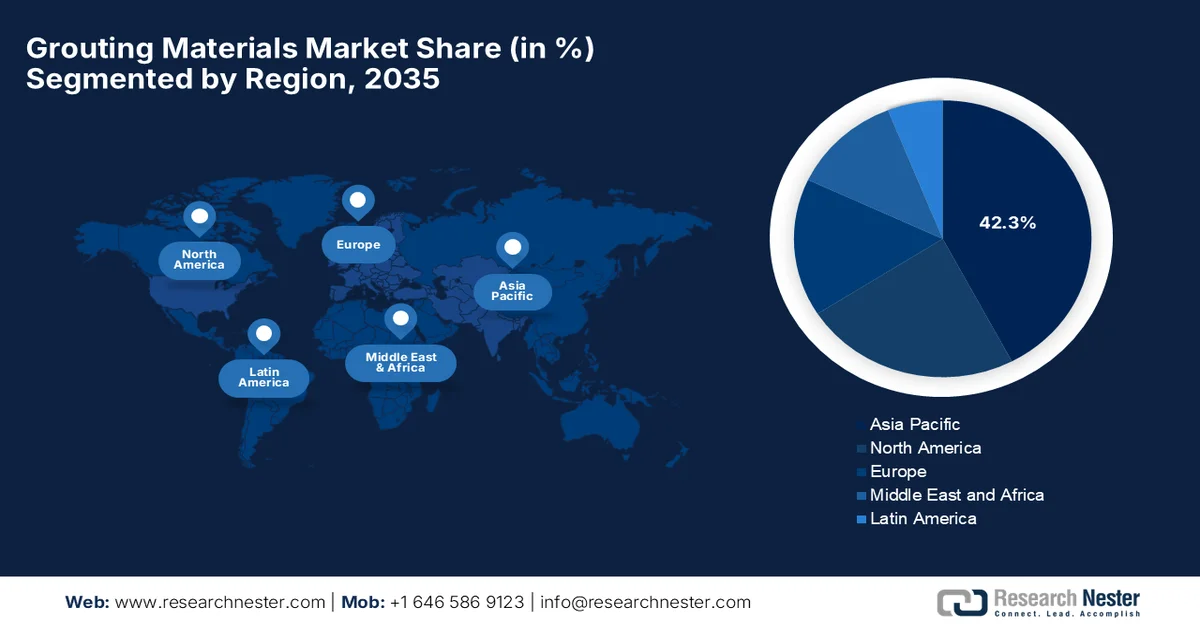

- Le marché des matériaux de scellement en Asie-Pacifique devrait détenir une part de marché de 42,3 % d'ici 2035, sous l'effet d'une urbanisation rapide et d'un développement important des infrastructures dans les économies émergentes.

- L’Amérique du Nord devrait connaître une croissance notable jusqu’en 2035, alimentée par un fort accent mis sur la modernisation des infrastructures et la rénovation des bâtiments vieillissants.

Analyse du segment :

- Le segment des coulis à base d'époxy sur le marché des matériaux de scellement devrait représenter 54,4 % du marché d'ici 2035, grâce à sa résistance mécanique supérieure, sa résistance chimique et sa durabilité à long terme.

- Le segment des coulis cimentaires devrait représenter une part importante des revenus d'ici 2035, grâce à son adoption croissante dans les projets de réparation de structures, de stabilisation de fondations et de construction de tunnels.

Principales tendances de croissance :

- boom du développement et de la construction des infrastructures

- Durabilité et tendances réglementaires

Principaux défis :

- Réglementations environnementales et normes d'émission

- Perturbations de la chaîne d'approvisionnement

Acteurs clés : Sika AG, BASF SE, Master Builders Solutions Holdings GmbH, MAPEI SpA, Fosroc International Limited, Saint-Gobain Weber, Ardex Group, Five Star Products, Inc., LATICRETE International, Inc., The Euclid Chemical Company, GCP Applied Technologies Inc., WR Meadows, Inc., Custom Building Products, Holcim Group, CEMEX SAB de CV, Normet Group, Pidilite Industries Limited, MYK LATICRETE India Pvt. Ltd., Sika Australia Pty Ltd, Vortex Companies, Kyung-In Synthetic Co., Ltd.

Mondial Matériaux de jointoiement Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 7,1 milliards de dollars américains

- Taille du marché en 2026 : 7,4 milliards de dollars américains

- Taille du marché prévue : 10,2 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 4,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 42,3 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Inde

- Pays émergents : Corée du Sud, Brésil, Émirats arabes unis, Indonésie, Vietnam

Last updated on : 9 September, 2025

Marché des matériaux de scellement : facteurs de croissance et défis

Facteurs de croissance

- Développement des infrastructures et essor de la construction : La forte hausse des investissements dans les projets d’infrastructures tels que les autoroutes, les ponts, les tunnels, les barrages et les lignes de métro accroît la demande en matériaux de scellement, utilisés pour la stabilisation des sols, le renforcement des fondations et le renforcement des structures. Dans ce contexte, les données de Voxdev, publiées en octobre 2025, révèlent que les infrastructures et la construction constituent des leviers essentiels de la croissance économique dans certains pays. Elles représentent environ 50 % des investissements totaux et fournissent des réseaux indispensables tels que les routes, les ponts, les aéroports et les équipements sociaux, soutenant ainsi les industries en amont. Le rapport indique également que le secteur de la construction dépend largement des entreprises étrangères pour 50 % à 75 % des grands projets, ce qui laisse entrevoir un fort potentiel de croissance pour le marché des matériaux de scellement dans les années à venir.

- Développement durable et tendances réglementaires : L’accent mis sur la construction durable et les réglementations environnementales a entraîné une évolution de la demande vers des produits de jointoiement écologiques et à faible teneur en COV. Des normes de construction plus strictes, imposant des exigences de sécurité et d’intégrité structurelle, encouragent également l’utilisation de solutions de jointoiement, créant ainsi un environnement favorable au marché des matériaux de jointoiement. En juin 2024, un article du Forum économique mondial indiquait que les stratégies de construction écologique tout au long de la chaîne de valeur du bâtiment pouvaient réduire les émissions de plus de 80 % et générer un marché potentiel de 1 800 milliards de dollars d’ici 2030, notamment en Chine, premier pays du secteur de la construction et pionnier en matière de pratiques durables. L’article soulignait également que les biomatériaux, le financement et l’harmonisation des réglementations constituent des facteurs clés permettant de construire des bâtiments à bilan carbone nul, respectueux de l’environnement et résilients à l’échelle mondiale.

- Réparation et entretien des infrastructures : Le vieillissement des infrastructures dans les régions développées est le principal moteur de croissance du marché des coulis pour les applications de réparation, de renforcement et d'étanchéité, et non plus seulement pour les nouvelles constructions. Par exemple, en décembre 2023, Amtrak a annoncé avoir attribué des contrats pour le remplacement du pont ferroviaire de la rivière Susquehanna, vieux de 117 ans, pour un montant total de 2,08 milliards de dollars américains financés par la FRA (Federal Railroad Administration). Ce projet comprend également la construction de deux nouveaux ponts fixes à deux voies, la modernisation des systèmes d'alimentation électrique, de signalisation et de sécurité, ainsi que la démolition de dix piles résiduelles d'un pont datant de 1866, contribuant ainsi à résoudre les problèmes de capacité et de fiabilité sur le corridor Nord-Est. D'un point de vue stratégique, de tels projets stimulent fortement la demande de matériaux de coulis sur le marché des travaux de réparation et d'entretien.

Défis

- Réglementations environnementales et normes d'émission : Ces réglementations freinent la croissance du marché des matériaux de scellement. La production de ciment est fortement émettrice de carbone, ce qui explique pourquoi les gouvernements de la quasi-totalité des pays mettent en œuvre des normes d'émission et des exigences de conformité environnementale plus strictes. Dans ce contexte, les fabricants doivent investir dans les technologies de réduction des émissions, les matières premières alternatives et les procédés de production plus propres afin de respecter les directives réglementaires. Par ailleurs, certaines restrictions concernant les additifs chimiques et les matériaux à base de résine peuvent limiter les options de formulation des produits de scellement. Ces contraintes réglementaires complexifient donc les opérations des fabricants du secteur.

- Perturbations de la chaîne d'approvisionnement : Les chaînes d'approvisionnement en matériaux de construction et en produits chimiques sont extrêmement vulnérables aux perturbations, principalement dues aux tensions géopolitiques, aux problèmes de transport et aux restrictions commerciales. De plus, ces matériaux de scellement dépendent d'une combinaison de liants cimentaires, de charges minérales, de polymères et de produits chimiques spéciaux, qui doivent être approvisionnés dans plusieurs régions. Or, toute perturbation de l'approvisionnement de ces composants peut entraîner des retards de production et une augmentation des coûts d'approvisionnement. Les retards de livraison, la congestion portuaire et la fluctuation des taux de fret ont également un impact sur la livraison des matériaux aux chantiers dans les délais impartis. Par conséquent, le maintien d'une chaîne d'approvisionnement et d'une logistique performantes sur le marché des matériaux de scellement représente un défi majeur pour les fabricants et les distributeurs.

Taille et prévisions du marché des matériaux de scellement :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

4,2% |

|

Taille du marché de l'année de référence (2025) |

7,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

10,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des matériaux de jointoiement :

Analyse de segmentation par type

Les coulis époxy devraient dominer le marché mondial des matériaux de jointoiement, représentant 54,4 % de la part de marché prévue. Cette domination s'explique principalement par leur résistance mécanique supérieure, leur résistance chimique exceptionnelle et leur grande durabilité, avec un retrait négligeable. Les coulis époxy offrent également une excellente adhérence, garantissant une intégrité structurelle durable sous fortes charges et dans des conditions extrêmes. Leur étanchéité et leur polyvalence thermique les rendent particulièrement adaptés aux applications exigeantes. À titre d'exemple, en mars 2025, BASF et Sika ont annoncé conjointement le lancement de Baxxodur EC 151, un nouveau durcisseur époxy spécialement conçu pour les solutions de construction durable, contribuant ainsi à la croissance et au développement de ce segment.

Analyse du segment de forme des matériaux

Dans le segment des matériaux de scellement, le coulis cimentaire devrait connaître une croissance significative et représenter une part importante du chiffre d'affaires du marché des matériaux de scellement d'ici fin 2035. Son utilisation intensive dans les projets de réparation de structures, de stabilisation de fondations et de construction de tunnels est le principal facteur expliquant sa position dominante. Selon un article du National Institutes of Health (NIH) publié en octobre 2025, les matériaux de scellement à base de ciment, modifiés par des hybrides d'oxyde de graphène et de nano-silice, améliorent considérablement la résistance mécanique, réduisent le temps de prise et augmentent la durabilité. De plus, les recherches montrent qu'une combinaison à faible dosage (2 % en poids de nano-silice + 0,01 % en poids d'oxyde de graphène) accroît les résistances à la flexion et à la compression de 13,5 % et 45,5 % respectivement, grâce à des effets synergiques optimisant la morphologie des hydrates et la structure poreuse. Ces résultats fournissent ainsi une base scientifique pour la conception de coulis cimentaires à haute résistance destinés aux applications de construction et d'infrastructures.

Analyse du segment technologique

D'ici la fin de la période de prévision, le coulis sous pression devrait connaître une croissance significative sur le marché des matériaux de scellement. Son rôle crucial en génie des fondations et géotechnique est le principal moteur de cette croissance. Il permet un placement précis du coulis dans les cavités et les massifs de sol ou rocheux, garantissant une pénétration profonde et une consolidation uniforme. De plus, le coulis sous pression améliore la capacité portante, la résistance sismique et la stabilité globale des ouvrages tels que les barrages, les tunnels et les immeubles de grande hauteur. Cette technologie est également reconnue pour son efficacité à atténuer les tassements de terrain, à contrôler la déformation des sols et à assurer l'étanchéité des ouvrages souterrains, ce qui la rend indispensable pour les projets présentant des problématiques géotechniques complexes. Enfin, son adaptabilité à différents matériaux renforce sa position dominante et en fait la solution de choix pour le développement des infrastructures civiles modernes de grande envergure.

Notre analyse approfondie du marché des matériaux de scellement comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Forme matérielle |

|

Technologie |

|

Application |

|

Utilisateur final |

|

Canal de distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des matériaux de scellement - Analyse régionale

Perspectives du marché APAC

Le marché des matériaux de scellement en Asie-Pacifique devrait dominer la région, représentant 42,3 % des revenus totaux au cours de la période considérée. Cette position dominante s'explique principalement par l'urbanisation rapide et le développement intensif des infrastructures dans les économies émergentes. La modernisation des réseaux de transport, notamment les lignes ferroviaires à grande vitesse et les aéroports, contribue également à la croissance de la région. Selon les données officielles publiées en février 2025, une équipe de recherche de l'Institut de technologie de Shibaura, au Japon, a mis au point un coulis neutre en carbone à base de silice colloïdale. Ce coulis est issu de la récupération de fluides géothermiques grâce au recyclage des déchets riches en silice provenant des centrales géothermiques, transformés en un matériau de stabilisation des sols haute performance. Dans ce contexte, des tests en laboratoire démontrent une résistance à la liquéfaction supérieure de 50 % à celle des coulis conventionnels, une faible viscosité et une gélification contrôlée permettant une pénétration profonde dans le sol, ce qui augure bien de la croissance de la région.

La croissance du secteur de la construction commerciale et résidentielle alimente efficacement le marché des matériaux de scellement en Chine . Ce marché évolue, passant d'une dépendance aux coulis cimentaires à des systèmes chimiques et à base de résine haute performance. Cette évolution est influencée par l'automatisation croissante de la production et le besoin d'un ancrage précis dans les installations industrielles. En septembre 2025, un article de l'International Trade Administration indiquait que le secteur de la construction chinois, le plus important au monde avec une valeur de 4 820 milliards de dollars américains en 2025, s'oriente vers des projets de construction écologiques et à faible émission de carbone, ainsi que vers la rénovation urbaine. La demande est particulièrement forte dans les grandes métropoles comme Pékin et Shanghai, portée par la construction durable et le double objectif carbone du pays : un pic d'émissions d'ici 2030 et la neutralité carbone d'ici 2060. Par ailleurs, le rapport souligne l'existence d'opportunités pour les matériaux de construction écologiques, les technologies de bâtiments intelligents et les solutions écoénergétiques.

En Inde, le marché des matériaux de scellement connaît une croissance exponentielle grâce aux initiatives gouvernementales en matière d'infrastructures , à l'expansion du métro et aux axes routiers à grande vitesse. Les coulis cimentaires sont de plus en plus utilisés dans le pays pour les projets à coût maîtrisé. Dans ce contexte, un article publié par l'India Brand Equity Foundation en novembre 2025 indique que l'industrie cimentière indienne est promise à une forte croissance, la demande devant augmenter de 6 à 7 % au cours de l'exercice 2025, ce qui devrait se traduire par une production de 453 millions de tonnes au cours de cet exercice, contre 426,29 millions de tonnes en 2024. Les principaux acteurs du secteur, tels qu'UltraTech, Ambuja, ACC et Shree Cement, investissent massivement, avec un budget de 14,63 milliards de dollars prévu pour l'expansion de leurs capacités entre les exercices 2025 et 2027, visant une production de 850 millions de tonnes par an d'ici 2030. Par ailleurs, la ligne de train à grande vitesse Mumbai-Ahmedabad consomme 20 000 mètres cubes de ciment par jour, stimulant ainsi la demande, de même que les allocations gouvernementales de 33,08 milliards de dollars pour les routes et autoroutes en 2026, ce qui indique un fort potentiel de croissance pour les matériaux de scellement.

Aperçu du marché nord-américain

L'accent mis sur la modernisation des infrastructures et la rénovation des bâtiments résidentiels et commerciaux vieillissants stimule la croissance du marché des matériaux de jointoiement en Amérique du Nord. Les normes de construction strictes contribuent fortement à l'adoption des coulis époxy dans les applications industrielles, en raison de leur résistance chimique supérieure. On observe une préférence croissante pour les formulations de coulis prémélangées, qui minimisent les erreurs sur chantier et les besoins en main-d'œuvre. En février 2026, Vortex Companies a annoncé un accord de distribution stratégique avec Minicam, faisant de sa division MaxLiner le distributeur principal des systèmes de découpe robotisés Dancutter de Minicam, ainsi que des systèmes de polymérisation UV LED Sewertronics pour la réhabilitation des canalisations de petit diamètre. Ce partenariat centralise les ventes, le service après-vente, la formation et le support technique sur les sites de MaxLiner à Charlotte et Orlando. Grâce à ces stratégies de développement mises en œuvre par les pionniers du secteur, la région devrait connaître une forte croissance dans les années à venir.

Les progrès réalisés dans le domaine des équipements d'application améliorent l'efficacité des projets de construction commerciale, ce qui contribue fortement à la croissance du marché des matériaux de jointoiement aux États-Unis. Ce marché connaît une adoption croissante des solutions numériques et automatisées, visant à améliorer la précision et à pallier la pénurie de main-d'œuvre persistante. Dans ce contexte, l'Agence américaine de protection de l'environnement (EPA) a annoncé en août 2024 un nouveau programme d'étiquetage destiné à aider les acheteurs fédéraux à identifier et à acquérir des matériaux de construction à faible empreinte carbone et respectueux du climat, tels que le béton, l'acier, le verre et l'asphalte. Ce programme, soutenu par la loi sur la réduction de l'inflation, vise principalement à réduire les émissions de gaz à effet de serre provenant des matériaux de construction. Par ailleurs, des financements fédéraux, dont 2 milliards de dollars alloués à l'Administration fédérale des autoroutes, encouragent l'utilisation de matériaux propres dans les projets de transport et de construction, favorisant ainsi l'adoption de produits de construction durables.

Le marché canadien des matériaux de scellement est en passe de connaître une forte croissance grâce à l'accent mis sur la rénovation des infrastructures et les applications industrielles lourdes, notamment dans les secteurs minier et pétrolier et gazier, qui nécessitent un renforcement spécialisé des sols. La demande est fortement influencée par les investissements gouvernementaux, par l'intermédiaire de la Banque de l'infrastructure du Canada, dans des projets de creusement de tunnels, de réhabilitation de ponts et de renforcement parasismique. Selon les données gouvernementales publiées en février 2026, la Banque de l'infrastructure du Canada (BIC) a défini ses priorités visant à accélérer les projets d'infrastructure transformateurs, en s'engageant à investir dans le logement, les transports, les énergies propres et les infrastructures numériques, tout en mobilisant des capitaux privés. De plus, la BIC souligne l'importance de l'adoption de méthodes de construction hors site et préfabriquées, ainsi que de matériaux à faible émission de carbone, pour favoriser des infrastructures durables, résilientes et écoénergétiques. Par conséquent, ces initiatives devraient stimuler la demande de matériaux de construction de pointe, notamment de produits de scellement, dans l'ensemble des projets d'infrastructure du pays.

Aperçu du marché européen

Le marché des matériaux de scellement en Europe est un secteur mature et très structuré, principalement marqué par l'évolution du secteur, passant de la construction neuve à l'entretien et à la rénovation des monuments historiques. Les réglementations strictes en matière de développement durable ont accéléré la transition vers des systèmes de résine biosourcée à faible impact environnemental. En septembre 2024, l'Agence exécutive européenne pour le climat, les infrastructures et l'environnement (CINEA) a annoncé le lancement des appels à projets du MEI Transport, dotés d'un budget total de 2,7 milliards de dollars, destinés à la modernisation du réseau transeuropéen de transport (RTE-T), qui couvre les voies ferrées, les voies navigables intérieures, les ports et les routes. Ce financement soutient des infrastructures durables, intelligentes et résilientes, favorisant le transport multimodal, la sécurité et l'interopérabilité entre les États membres et les pays associés de la région, et augure ainsi d'une croissance régionale positive.

Le marché des matériaux de scellement en Allemagne connaît une croissance significative, portée par l'innovation. Celle-ci se concentre actuellement sur la numérisation, l'intégration de capteurs de surveillance intelligents et les technologies d'injection automatisées afin de réduire les coûts de main-d'œuvre élevés. Ce marché bénéficie également de la demande croissante de formulations à haute performance et à prise rapide, permettant une construction rapide et une interruption minimale du service dans les zones urbaines très denses. En juillet 2025, le gouvernement fédéral allemand a débloqué 1,2 milliard de dollars pour la rénovation des infrastructures autoroutières clés, dont 430 millions pour la modernisation des ponts et 780 millions pour les chaussées des ponts et tunnels. Le rapport souligne que ce financement permet à Autobahn GmbH d'attribuer immédiatement des contrats et de faire progresser des projets de construction essentiels sur des axes majeurs tels que l'A7 et l'A3, assurant ainsi une croissance régulière du marché.

La demande de solutions performantes pour les grands projets ferroviaires, de tunnels et énergétiques dynamise le marché des matériaux d'injection au Royaume-Uni . Les investissements publics massifs et les diverses améliorations apportées à la gestion de l'eau contribuent également à un environnement commercial favorable. D'après les données gouvernementales publiées en mars 2026, la NISTA (National Infrastructure and Service Transformation Authority) a actualisé son plan de développement des infrastructures au Royaume-Uni. Ce document révèle un investissement public et privé de 890 milliards de dollars américains dans de grands projets d'infrastructure au cours de la prochaine décennie, couvrant les transports, l'énergie, les services publics et d'autres travaux de génie civil à travers le pays. Cet investissement d'une telle ampleur souligne la demande soutenue en intrants de construction, notamment en matériaux d'injection utilisés pour les fondations, la stabilisation des sols, les travaux de tunnels et la réhabilitation des structures.

Principaux acteurs du marché des matériaux de scellement :

- Sika AG (Suisse)

- BASF SE (Allemagne)

- Master Builders Solutions Holdings GmbH (Allemagne)

- MAPEI SpA (Italie)

- Fosroc International Limited (Royaume-Uni)

- Saint-Gobain Weber (France)

- Groupe Ardex (Allemagne)

- Five Star Products, Inc. (États-Unis)

- LATICRETE International, Inc. (États-Unis)

- La société Euclid Chemical (États-Unis)

- GCP Applied Technologies Inc. (États-Unis)

- WR Meadows, Inc. (États-Unis)

- Produits de construction sur mesure (États-Unis)

- Groupe Holcim (Suisse)

- CEMEX SAB de CV (Mexique)

- Groupe Normet (Finlande)

- Pidilite Industries Limited (Inde)

- MYK LATICRETE Inde Pvt. (Inde)

- Sika Australia Pty Ltd (Australie)

- Sociétés Vortex (États-Unis)

- Kyung-In Synthetic Co., Ltd. (Corée du Sud)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Sika AG est l'un des principaux fabricants du marché, proposant une vaste gamme de produits comprenant des systèmes de coulis à base de ciment, d'époxy, de polyuréthane et de PMMA. L'entreprise est présente dans de nombreux pays et joue un rôle majeur dans les grands projets d'infrastructures et de tunnels.

- MAPEI SpA est reconnu comme un fournisseur mondial majeur de produits chimiques de construction et de matériaux de scellement spécialisés, largement utilisés dans la réparation de bâtiments, les travaux souterrains et les infrastructures de transport. Son réseau de distribution mondial et ses formulations adaptées aux spécificités régionales lui ont permis de se développer considérablement en Europe, au Moyen-Orient et en Asie-Pacifique.

- Fosroc International Limited est un acteur majeur du secteur, fournissant des produits chimiques pour la construction, notamment des matériaux de scellement de précision. L'entreprise a tissé des liens étroits avec des entreprises d'ingénierie, d'approvisionnement et de construction dans différentes régions, ce qui lui permet de conserver une position de leader à l'échelle mondiale.

- BASF SE joue un rôle clé sur le marché des matériaux de scellement grâce à ses technologies chimiques de construction améliorées et à ses solutions d'adjuvants spéciaux. L'entreprise propose des systèmes de scellement intégrés à des plateformes de produits spécialisées, conçues pour la stabilisation des fondations profondes, les applications minières et la réparation des infrastructures.

- LATICRETE International, Inc. est un acteur majeur du secteur et un fabricant reconnu de produits chimiques pour la construction, d'adhésifs et de joints. L'entreprise propose des joints à base d'époxy, de polymères modifiés et de ciment, spécialement conçus pour le renforcement des structures, les fondations d'engins lourds et les systèmes de pose de carrelage.

Voici la liste de quelques acteurs importants opérant sur le marché mondial des matériaux de scellement :

Le marché mondial des matériaux de scellement est consolidé et dominé par les fabricants de produits chimiques pour la construction, qui disposent de vastes portefeuilles de produits et de réseaux de distribution internationaux. Des entreprises telles que Sika AG, BASF SE, MAPEI SpA et Fosroc International occupent des positions de leader sur le marché, notamment grâce à leur présence dans de grands projets d'infrastructure à travers le monde. Les principaux acteurs de ce secteur privilégient l'expansion par le biais de fusions-acquisitions, d'augmentations de capacités et d'investissements dans la production régionale afin de renforcer leurs chaînes d'approvisionnement et d'accéder aux marchés émergents. Dans ce contexte, Henkel a annoncé en juillet 2025 l'acquisition de Nordbak (Pty) Ltd, fournisseur de supports de concasseurs à base d'époxy, de composés de scellement et d'autres produits. Cette acquisition vise à renforcer son activité dans le domaine des technologies adhésives et à étendre ses solutions de maintenance, de réparation et de remise en état dans les secteurs minier, des infrastructures et industriel de la région, ce qui augure bien pour le marché des matériaux de scellement.

Paysage concurrentiel du marché des matériaux de scellement :

Développements récents

- En février 2026 , Vortex Companies a rebaptisé sa gamme de coulis de mousse de polyuréthane I & I Guard sous le nom de Maverick Grouts. La gamme Maverick Grouts propose des solutions pour l'infiltration, le remplissage de cavités, la stabilisation des sols et le soulèvement de structures.

- En février 2025, Saint-Gobain a annoncé avoir finalisé l'acquisition de FOSROC, leader mondial des produits chimiques pour la construction, fortement implanté en Inde, au Moyen-Orient et en Asie-Pacifique. FOSROC propose une vaste gamme de solutions, notamment des adjuvants pour béton, des adhésifs, des mastics, des produits d'étanchéité et des revêtements de sol.

- Report ID: 4324

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.