Marché mondial du cloud public

1 Résumé exécutif

1.1 Prologue

2 Introduction au marché

2.1 Définition

2.2 Portée de l'étude

2.3 Liste des hypothèses

2.4 Structure du marché

2.5 Points clés à retenir

3 informations sur le marché

4 Méthodologie de recherche

4.1 Processus de recherche

4.2 Recherche primaire

4.3 Recherche secondaire

4.4 Estimation de la taille du marché

4.5 Modèle de prévision

5 Dynamiques du marché

5.1 Introduction

5.2 Pilotes

5.2.1 Pénétration croissante des services cloud parmi les PME

5.2.2 Le taux de dépenses informatiques pour le cloud computing augmente considérablement

5.2.3 Demande croissante d'IA, d'apprentissage automatique et d'Internet des objets

5.2.4 Analyse de l'impact des facteurs déterminants

5.3 Contraintes

5.3.1 Problèmes de sécurité et de conformité des données

5.3.2 Complexités associées à la résidence des données

5.4 Analyse d'impact des restrictions

5.5 Opportunités

5.5.1 Adoption croissante de l'Internet des objets

6 Analyse des facteurs de marché

6.1 Analyse de la chaîne de valeur

6.1.1 Connectivité réseau et matériel

6.1.2 Infrastructure et hébergement

6.1.3 Services de plate-forme et d'application

6.1.4 Fournisseurs et intégrateurs SaaS

6.1.5 Intégrateurs système

6.1.6 Utilisateurs finaux

6.2 Modèle des cinq forces de Porter

6.2.1 Menace des nouveaux entrants 36

6.2.2 Pouvoir de négociation des fournisseurs

6.2.3 Pouvoir de négociation des acheteurs

6.2.4 Menace des remplaçants

6.2.5 Intensité de la rivalité

7 Marché mondial du cloud public, par cloud computing

7.1 Présentation

7.1.1 Facturation cloud

7.1.2 Plateforme de communication cloud

7.1.3 Sécurité de l'accès au cloud

7.1.4 Calcul haute performance dans le cloud

7.1.5 Infrastructure cloud

8 Marché mondial du cloud public, par service

8.1 Présentation

8.1.1 SaaS

8.1.2 PaaS

8.1.3 IaaS

9 Marché mondial du cloud public, par taille d'organisation

9.1 Présentation

9.1.1 Grandes entreprises

9.1.2 Petites et moyennes entreprises

10 marchés mondiaux du cloud public, par secteur

10.1 Présentation

10.1.1 Fabrication

10.1.2 BFSI

10.1.3 Soins de santé

10.1.4 Vente au détail

10.1.5 Gouvernement

10.1.6 Aérospatiale et défense

10.1.7 Informatique et télécommunications

10.1.8 Autres

11 Marché du cloud public, par région

11.1 Introduction

11.1.1. États-Unis

11.1.2 Canada

11.1.3 Mexique

11.2 Europe

11.2.1 Royaume-Uni

11.2.2 Allemagne

11.2.3 France

11.2.4 Espagne

11.2.5 Italie

11.2.6 Pays-Bas

11.2.7 Reste de l'Europe

11.3 Asie-Pacifique

11.3.1 Chine

11.3.2 Japon

11.3.3 Inde

11.3.4 Corée du Sud

11.3.5 Reste de l'Asie-Pacifique

11.4 Reste du monde

11.4.1 Le Moyen-Orient et l'Afrique

11.4.2 Amérique latine

12 Paysage concurrentiel

12.1 Paysage concurrentiel

13 profils d'entreprises

13.1 Société internationale des machines de bureau

13.1.1 Présentation de l'entreprise

13.1.2 Aperçu financier

13.1.3 Offres de produits

13.1.4 Développements clés

13.1.5 Analyse SWOT

13.1.6 Stratégie

13.2 Amazon.com, Inc

13.2.1 Présentation de l'entreprise

13.2.2 Aperçu financier

13.2.3 Offres de produits

13.2.4 Développements clés

13.2.5 Analyse SWOT

13.2.6 Stratégie

13.3 Microsoft Corporation

13.3.1 Présentation de l'entreprise

13.3.2 Aperçu financier

13.3.3 Offres de produits

13.3.4 Développements clés

13.3.5 Analyse SWOT

13.3.6 Stratégie

13.4 Google Inc

13.4.1 Présentation de l'entreprise

13.4.2 Aperçu financier

13.4.3 Offres de produits

13.4.4 Développements clés

13.4.5 Analyse SWOT

13.4.6 Stratégie

13.5 Hewlett-Packard Entreprise

13.5.1 Présentation de l'entreprise

13.5.2 Aperçu financier

13.5.3 Offres de produits

13.5.4 Développements clés

13.5.5 Analyse SWOT

13.5.6 Stratégie

13.6 Société Oracle

13.6.1 Présentation de l'entreprise

13.6.2 Aperçu financier

13.6.3 Offres de solutions

13.6.4 Développements clés

13.6.5 Analyse SWOT

13.6.6 Stratégie

13.7 VMware, Inc

13.7.1 Présentation de l'entreprise

13.7.2 Aperçu financier

13.7.3 Offres de solutions

13.7.4 Développements clés

13.7.5 Analyse SWOT

13.7.6 Stratégie

13.8 Cisco Systems, Inc

13.8.1 Présentation de l'entreprise

13.8.2 Aperçu financier

13.8.3 Offres de services

13.8.4 Développements clés

13.8.5 Analyse SWOT

13.8.6 Stratégie

13.9 Salesforce.com

13.9.1 Présentation de l'entreprise

13.9.2 Aperçu financier

13.9.3 Offres de services

13.9.4 Développements clés

13.9.5 Analyse SWOT

13.9.6 Stratégie

13.10 Fujitsu Limitée

13.10.1 Présentation de l'entreprise

13.10.2 Aperçu financier

13.10.3 Offres de services

13.10.4 Développements clés

13.10.5 Analyse SWOT

13.10.6 Stratégie

Perspectives du marché du cloud public :

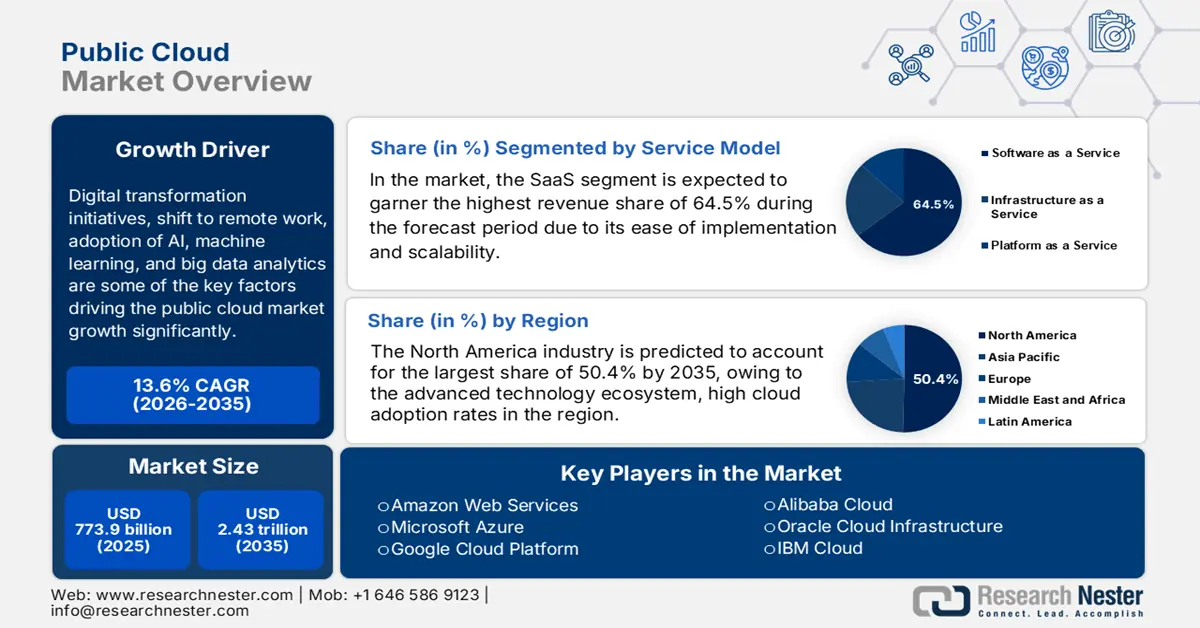

Le marché du cloud public était évalué à 773,9 milliards de dollars en 2025 et devrait atteindre 2 430 milliards de dollars d’ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 13,6 % sur la période 2026-2035. En 2026, la taille du secteur du cloud public est estimée à 879,1 milliards de dollars.

Les initiatives de transformation numérique, le développement du télétravail, l'adoption de l'IA, de l'apprentissage automatique et de l'analyse des mégadonnées figurent parmi les principaux facteurs de croissance du marché. Par ailleurs, l'intégration des technologies de cloud public dans les infrastructures nationales de recherche, de science et d'IA renforce efficacement la croissance et l'adoption du marché à long terme. Dans ce contexte, la Fondation nationale américaine pour la science (NSF) a annoncé en août 2025 un appel à projets pouvant atteindre 100 millions de dollars pour la création d'un réseau national de laboratoires cloud programmables par l'IA, visant à accélérer la découverte et l'innovation scientifiques automatisées. Le banc d'essai NSF PCL permettra à des laboratoires accessibles à distance et équipés d'IA de tester, de valider et de déployer des technologies, en se concentrant initialement sur la biotechnologie et la science des matériaux. Ce projet s'inscrit dans le cadre du plan d'action de la Maison Blanche pour l'IA et soutient l'intégration de l'IA à toutes les étapes de l'expérimentation, améliorant ainsi l'efficacité et l'analyse des données, et influençant positivement la croissance du marché.

De plus, les entreprises tirent parti du cloud public pour moderniser leurs systèmes existants, rationaliser leurs opérations et innover plus rapidement. L'adoption du cloud public s'accélère à mesure que les fournisseurs de services renforcent leurs compétences en matière de conseil, de mise en œuvre et d'expertise sectorielle. Ces facteurs, conjugués aux initiatives de croissance entreprises par les leaders mondiaux du marché du cloud public, stimulent également l'expansion du secteur dans les années à venir. Dans ce contexte, Accenture a annoncé en janvier 2023 l'acquisition d'Inspirage, spécialiste d'Oracle Cloud basé à Bellevue, dans l'État de Washington, afin de renforcer ses capacités en matière de chaîne d'approvisionnement numérique et d'Oracle Cloud. Cette acquisition permettra à la division Oracle Business Group d'Accenture d'enrichir son expertise en gestion de la chaîne d'approvisionnement et en technologies émergentes telles que les jumeaux numériques et les chaînes d'approvisionnement sans contact. Cette acquisition stratégique renforce la capacité d'Accenture à aider les entreprises centrées sur les produits à moderniser leurs opérations et à accélérer l'innovation grâce aux solutions Oracle basées sur le cloud public, contribuant ainsi à la croissance du marché.

Clé Cloud public Résumé des informations sur le marché:

Points saillants régionaux :

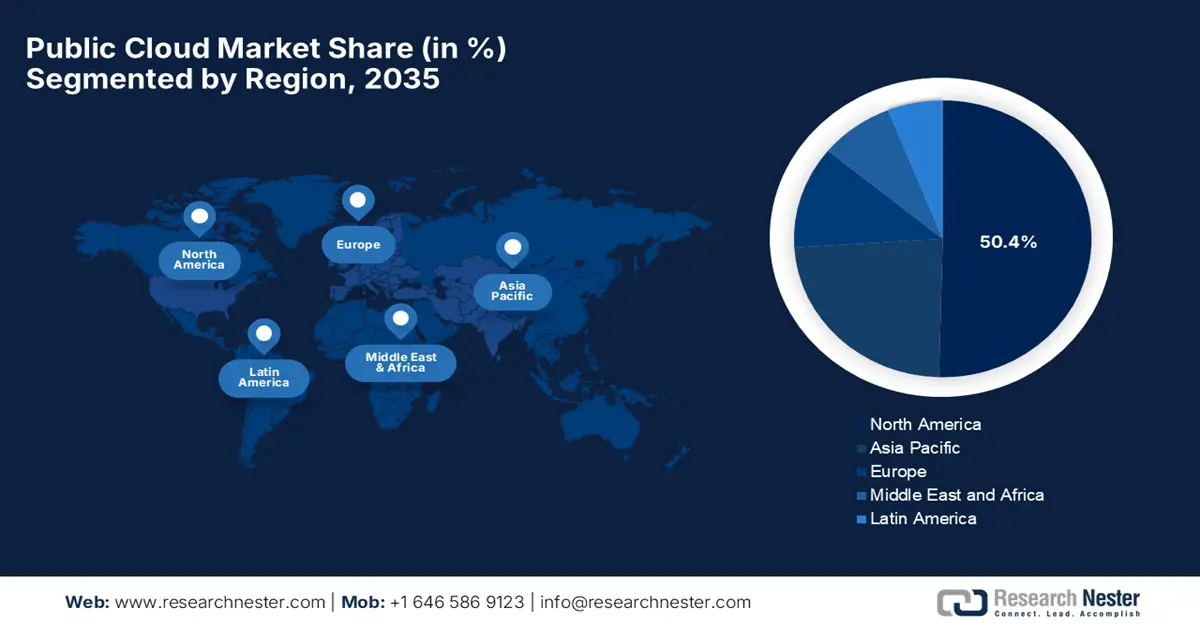

- L'Amérique du Nord devrait conserver sa position dominante sur le marché du cloud public avec une part de 50,4 % au cours de la période prévisionnelle, grâce à un écosystème technologique mature et à une forte adoption par les entreprises des plateformes de cloud hybrides et basées sur l'IA.

- La région Asie-Pacifique devrait connaître une croissance accélérée entre 2026 et 2035, stimulée par des programmes de transformation numérique de grande envergure et des politiques gouvernementales proactives encourageant l'adoption du cloud dans les secteurs clés.

Analyse du segment :

- Le segment SaaS du marché du cloud public devrait représenter une part de revenus dominante de 64,5 % au cours de la période de prévision, grâce à sa facilité de mise en œuvre, son évolutivité et son modèle de distribution par abonnement.

- Le segment des grandes entreprises devrait connaître une expansion considérable au cours de la période prévisionnelle, alimentée par une importante capacité de dépenses informatiques et par la demande d'environnements cloud résilients et évolutifs prenant en charge des charges de travail mondiales complexes.

Principales tendances de croissance :

- Augmentation des dépenses liées au cloud public

- Reprise après sinistre et continuité des activités

Principaux défis :

- Préoccupations liées à la dépendance vis-à-vis d'un fournisseur et à l'interopérabilité dans les environnements multicloud

- Coûts initiaux de migration élevés et complexité de l'intégration des systèmes existants

Acteurs clés : Amazon Web Services, Microsoft Azure, Google Cloud Platform, Alibaba Cloud, Oracle Cloud Infrastructure, IBM Cloud.

Mondial Cloud public Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 773,9 milliards de dollars américains

- Taille du marché en 2026 : 879,1 milliards de dollars américains

- Taille du marché prévue : 2 430 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 13,6 % (2026-2035)

Dynamiques régionales clés :

- Région la plus importante : Amérique du Nord (part de marché de 50,4 % durant la période prévisionnelle)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Singapour, Brésil, Australie

Last updated on : 24 December, 2025

Marché du cloud public : facteurs de croissance et défis

Facteurs de croissance

- Augmentation des dépenses liées au cloud public : Le marché mondial du cloud public est principalement tiré par la hausse des budgets informatiques, les entreprises privilégiant l’adoption du cloud pour améliorer leur évolutivité et soutenir leur transformation numérique. À cet égard, Amazon Web Services a annoncé en novembre 2025 un investissement conséquent de 50 milliards de dollars pour étendre son infrastructure d’IA et de calcul haute performance aux agences gouvernementales américaines. Cet investissement comprend près de 1,3 gigawatt de capacité de calcul répartie sur les régions AWS Top Secret, Secret et GovCloud. Amazon a également précisé que cette initiative permettra aux clients fédéraux d’accéder à des services d’IA avancés, tels qu’Amazon SageMaker, Bedrock et une infrastructure basée sur la technologie NVIDIA, accélérant ainsi l’analyse des données, la simulation et la prise de décision dans les domaines de la défense, de la cybersécurité, de la santé et de la recherche scientifique. Face à la migration continue des entreprises du monde entier vers le cloud pour leur transformation numérique, les dépenses liées au cloud public devraient rester très importantes.

- Reprise après sinistre et continuité d'activité : les plateformes de cloud public sont essentielles pour les entreprises à la recherche de solutions de reprise après sinistre et de continuité d'activité. Grâce à leur capacité à garantir la sauvegarde des données, une restauration rapide et une interruption de service minimale, les services de cloud public offrent des alternatives économiques et évolutives aux systèmes de reprise après sinistre traditionnels, ce qui en fait un élément crucial de l'adoption mondiale du cloud. En septembre 2022, AWS a annoncé la disponibilité de son service AWS Elastic Disaster Recovery (AWS DRS) dans la région Asie-Pacifique (Jakarta). Ce service offre aux organisations une reprise rapide et fiable pour leurs applications sur site et dans le cloud. AWS précise également que ce service minimise les interruptions de service et les pertes de données en permettant une restauration à un point précis dans le temps sur différentes infrastructures, notamment les instances VMware, Hyper-V et Amazon EC2, dans différentes régions ou zones de disponibilité.

- Souveraineté des données et localisation régionale du cloud : L’importance croissante accordée à la souveraineté des données et à la conformité aux réglementations régionales constitue un autre facteur de croissance majeur pour le marché du cloud public. Ces dernières années, les organisations ont recherché des solutions cloud conformes aux exigences légales et opérationnelles nationales. Dans ce contexte, les entités publiques et privées exigent que les données sensibles soient stockées et traitées au sein des frontières nationales, ce qui incite les fournisseurs de services cloud à développer des infrastructures cloud localisées. Par exemple, en septembre 2024, Avaya a lancé Avaya Experience Platform en Inde, rendant ainsi sa plateforme unifiée d’expérience client disponible localement et permettant aux entreprises indiennes d’adopter des solutions CX basées sur le cloud tout en répondant aux exigences de résidence des données et de conformité, ce qui favorise une croissance régulière du marché.

Opportunités et investissements stratégiques du marché mondial du cloud public (2024-2025)

Année | Entreprise | Pays | Points clés | Opportunités du marché du cloud public |

2025 | Oracle | Italie | Deuxième région de cloud public à Turin ; hébergée par TIM Enterprise ; prend en charge l’IA, la souveraineté des données et les secteurs public et privé. | Expansion de l'infrastructure IA et cloud |

2025 | Microsoft | Inde | 17,5 milliards de dollars sur 4 ans ; intégration de l’IA dans e-Shram et NCS ; formation de 20 millions de personnes d’ici 2030 | Expansion de l'infrastructure IA et cloud |

2025 | Deloitte + SAP | Inde | Lancement d'INTEGRATE sur SAP S/4HANA Public Cloud ; solutions sectorielles préconfigurées ; accélération de la transformation numérique | Adoption de l'ERP cloud |

2024 | Oracle + NTT DATA | Japon | Déploiement d'Oracle Alloy dans les centres de données de NTT DATA ; prend en charge plus de 150 services OCI ; investissement prévu de 8 milliards de dollars dans le cloud et l'IA. | Cloud souverain et IA |

Source : Communiqués de presse officiels de l'entreprise

Défis

- Préoccupations liées à la dépendance vis-à-vis d'un fournisseur et à l'interopérabilité dans les environnements multicloud : la migration vers le cloud engendre des coûts initiaux importants, notamment pour la migration des données, les mises à niveau des systèmes et la formation du personnel. Ces complexités techniques peuvent retarder le déploiement et alourdir les budgets, constituant ainsi un frein pour les PME. Dans ce contexte, les organisations doivent évaluer avec soin les SLA des fournisseurs, les limitations de service et les exigences de conformité, car la dépendance à un fournisseur unique peut intrinsèquement impacter l'évolutivité et l'innovation. Les restrictions réglementaires en vigueur dans certaines régions peuvent également compliquer l'adoption du multicloud. Les entreprises exigent des stratégies de sortie flexibles et des normes d'interopérabilité pour atténuer ces risques ; ces derniers représentent donc une menace importante pour l'expansion du marché mondial.

- Les coûts initiaux élevés de la migration et la complexité de l'intégration des systèmes existants constituent des freins majeurs : la plupart des entreprises craignent d'être prisonnières de l'écosystème d'un seul fournisseur, ce qui limite leur flexibilité et accroît les coûts à long terme. Les outils spécifiques et les technologies propriétaires des fournisseurs complexifient l'intégration de plusieurs plateformes cloud. De plus, garantir l'interopérabilité entre les différents fournisseurs est crucial pour éviter les silos de données, ce qui implique des investissements supplémentaires dans des solutions de gestion des middlewares ou des API. Par ailleurs, l'alignement des applications existantes sur les architectures cloud modernes requiert des professionnels qualifiés et une planification rigoureuse, ce qui peut engendrer une surcharge de travail pour les ressources informatiques. Enfin, les entreprises doivent adopter des stratégies de migration progressive et investir dans la formation afin de tirer pleinement parti des environnements multicloud.

Taille et prévisions du marché du cloud public :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

13,6% |

|

Taille du marché de l'année de référence (2025) |

773,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

2,43 billions de dollars américains |

|

Portée régionale |

|

Segmentation du marché du cloud public :

Analyse du segment du modèle de service

Sur le marché du cloud public, le segment SaaS, basé sur le modèle de service, devrait générer la plus grande part de revenus (64,5 %) au cours de la période prévisionnelle. Cette domination s'explique principalement par sa facilité de mise en œuvre et son évolutivité. De plus, les entreprises bénéficient de son modèle d'abonnement, qui réduit le besoin d'infrastructures complexes tout en assurant des mises à jour automatiques et un accès fluide aux fonctionnalités avancées. En mars 2022, Synopsys, Inc. a annoncé le lancement d'une nouvelle solution d'automatisation de la conception électronique (EDA) optimisée pour le cloud sur Microsoft Azure, proposant un modèle SaaS à la demande pour la conception et la vérification de puces. Cette approche offre aux entreprises de semi-conducteurs des ressources de calcul très flexibles et évolutives, accélérant ainsi la mise sur le marché. En combinant Synopsys Cloud avec l'infrastructure haute performance d'Azure, les fabricants de puces peuvent optimiser leur productivité, gérer la complexité systémique et innover plus efficacement dans un environnement cloud sécurisé, contribuant ainsi à la croissance du segment.

Dépenses et répartition des fournisseurs de cloud public et de SaaS en 2021

Métrique | Valeur |

Dépenses liées au cloud public (milliards de dollars) | 411 |

Segment de marché SaaS (milliards de dollars américains) | 178 |

Croissance du SaaS (%) | 24 |

Principaux fournisseurs et parts de marché (%) | Microsoft (11), Salesforce (10), SAP (5), Oracle (4), GCP (3) |

Source : Département du Trésor des États-Unis

Analyse des segments organisationnels

Le segment des grandes entreprises devrait connaître une croissance considérable sur le marché au cours de la période considérée. Cette croissance est fortement tributaire de leurs budgets informatiques importants, de la complexité de leurs opérations internationales et de leurs besoins en infrastructures évolutives et résilientes pour prendre en charge des charges de travail diversifiées. Ces grandes organisations privilégient les solutions multicloud et intégrées SaaS, PaaS et IaaS pour mener à bien leur transformation numérique à grande échelle. En janvier 2023, Microsoft a annoncé la disponibilité générale d'Azure OpenAI Service, permettant aux entreprises d'accéder à des modèles d'IA avancés tels que GPT-3.5, Codex et DALL-E 2 sur l'infrastructure Azure de niveau entreprise. De plus, les grandes entreprises, dont KPMG, tirent parti de ce service pour rationaliser leurs opérations et exploiter leurs données, ce qui témoigne d'une adoption massive du cloud. Ainsi, l'importance des dépenses cloud des entreprises pour la croissance du marché réside dans la prise en charge de charges de travail complexes et évolutives.

Analyse du segment d'utilisation finale

D'ici fin 2035, le secteur de la banque, de la finance et de l'assurance (BFSI) devrait capter une part importante des revenus générés par le cloud public, grâce à des exigences strictes en matière de sécurité des données, d'analyse en temps réel et de plateformes d'engagement client. L'adoption du cloud favorise également la banque numérique, la gestion des risques et l'analyse avancée, tout en garantissant la conformité réglementaire. Par ailleurs, les institutions financières migrent leurs systèmes bancaires centraux, leurs plateformes de paiement et leurs outils de détection de la fraude vers le cloud, avec pour principal objectif l'amélioration de leur efficacité opérationnelle et de leur évolutivité. L'intégration de l'intelligence artificielle et du machine learning sur les plateformes cloud renforce encore l'analyse prédictive. Enfin, les collaborations avec les principaux fournisseurs de cloud permettent aux organisations BFSI de se conformer aux normes internationales de protection des données, tandis que la réduction des coûts d'infrastructure contribue également à la croissance continue des revenus dans ce secteur.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Modèle de service |

|

Taille de l'entreprise |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du cloud public - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait dominer le marché, avec une part de marché de 50,4 % durant la période de prévision. Cette progression est portée par un écosystème technologique avancé, un taux d'adoption élevé du cloud et des investissements croissants dans l'IA, l'apprentissage automatique et l'analyse de données. La région bénéficie de la présence de fournisseurs de services cloud performants et de déploiements hybrides et multicloud généralisés dans divers secteurs. En août 2025, Google a annoncé un investissement de 9 milliards de dollars sur deux ans en Oklahoma pour développer son infrastructure cloud et d'IA. Ce projet comprend la construction d'un nouveau campus de centres de données à Stillwater et la modernisation du site existant à Pryor. L'entreprise précise que cette initiative soutient également le développement des compétences grâce à des formations en IA et aux certifications Google Career Certificates dispensées par l'Université de l'Oklahoma et l'Université d'État de l'Oklahoma, ainsi qu'à des programmes visant à accroître de 135 % les effectifs du secteur électrique. Cet investissement a pour objectif de constituer un vivier de talents qualifiés, de renforcer l'infrastructure de l'Oklahoma et de consolider le leadership américain dans les technologies d'IA et de cloud.

Les États-Unis dominent le marché nord-américain, grâce à une adoption précoce des technologies de pointe, un écosystème technologique performant et une culture des startups florissante. Les initiatives gouvernementales favorisant l'adoption du cloud et les normes de sécurité des données contribuent également à l'expansion du marché dans le pays. Dans ce contexte, le département du Trésor américain a annoncé, en mai 2023, le lancement du Groupe de pilotage exécutif du cloud (CESG), un partenariat public-privé dédié à l'amélioration de l'adoption du cloud dans le secteur financier. Le CESG vise notamment à développer des bonnes pratiques, à renforcer la sécurité du cloud, à standardiser la terminologie et, par conséquent, à consolider le contrôle réglementaire des institutions financières, ce qui devrait inciter davantage d'acteurs à investir dans ce domaine. Cette initiative souligne également la collaboration entre les régulateurs et les entreprises privées, collaboration essentielle pour une adoption sécurisée et conforme du cloud, et soutient la transformation numérique du secteur de la banque, de la finance et de l'assurance (BFSI).

Le marché canadien du cloud public connaît une croissance rapide, portée par la demande croissante de transformation numérique et la nécessité de se conformer aux lois sur la résidence des données. Ce marché bénéficie également d'une forte orientation vers les centres de données locaux, et les partenariats entre fournisseurs internationaux et canadiens soutiennent des secteurs tels que la banque, la santé et les services publics. En juin 2023, Leaseweb a annoncé l'expansion de Leaseweb Cloud Connect au Canada afin d'améliorer et d'étendre sa connectivité réseau rapide et sécurisée avec Microsoft Azure, Google Cloud et Amazon Web Services (AWS) depuis ses centres de données canadiens. De plus, cette solution de cloud hybride permet aux organisations de répartir leurs charges de travail entre clouds publics et privés, optimisant ainsi la flexibilité, l'efficacité et les coûts. Cette initiative témoigne donc de l'adoption croissante des stratégies de cloud hybride par les entreprises pour accélérer leur transformation numérique tout en garantissant des opérations informatiques sécurisées et performantes au Canada.

Perspectives du marché APAC

Le marché du cloud public en Asie-Pacifique connaît une croissance exceptionnelle, portée par l'essor des initiatives de transformation numérique dans de nombreux secteurs, notamment l'industrie manufacturière, la distribution et les services financiers. La plupart des gouvernements de la région encouragent également l'adoption du cloud par le biais de politiques favorisant les villes intelligentes, l'administration électronique et les infrastructures numériques, ce qui stimule la demande de solutions cloud localisées, sécurisées et conformes. En avril 2023, SAP Asie du Sud-Est a annoncé le lancement de Grow with SAP, une solution ERP cloud spécialement conçue pour aider les PME à accélérer leur transformation numérique et leur innovation. Cette solution combine SAP S/4HANA Cloud et SAP Business Technology Platform, permettant ainsi aux entreprises d'automatiser leurs processus, de créer des applications sans programmation et d'évoluer efficacement. Par ailleurs, en partenariat avec des organisations régionales, SAP ambitionne de donner aux PME d'Asie du Sud-Est les moyens d'améliorer leur gouvernance et leur compétitivité dans l'économie numérique.

La Chine poursuit sa croissance sur le marché du cloud public, principalement grâce à la présence de fournisseurs hyperscale tels qu'Alibaba Cloud, Tencent Cloud et Huawei Cloud. Parallèlement, les entreprises du pays tirent parti des plateformes cloud pour déployer l'IA, l'analyse de données massives et les applications IoT. De plus, le marché chinois bénéficie d'initiatives gouvernementales telles que la Stratégie Chine numérique et les investissements dans la 5G et les projets de villes intelligentes, qui stimulent considérablement l'adoption du cloud dans les secteurs public et privé. En septembre 2025, Tencent Cloud a lancé une importante mise à jour de sa suite Big Data (TBDS) pour l'ère de l'IA, intégrant des capacités d'ingénierie des données et d'IA pour les institutions financières chinoises. L'entreprise a également souligné que la plateforme permet une gestion unifiée des données multimodales, automatise les flux de travail liés aux données et au machine learning, et améliore l'efficacité opérationnelle dans les situations financières complexes. Ces avancées témoignent du rôle de Tencent Cloud dans l'accélération de la transformation numérique et l'adoption de l'IA au sein du secteur financier chinois.

L'Inde affiche également une progression constante sur le marché du cloud public, les entreprises migrant leurs charges de travail vers le cloud pour gagner en agilité, en évolutivité et en rentabilité. Le marché indien est également dynamisé par des initiatives telles que la Politique nationale du cloud, l'initiative « Digital India » et le développement des écosystèmes de startups, qui accélèrent la demande de services de cloud public et hybride. En décembre 2025, Amazon a annoncé un investissement de 35 milliards de dollars dans le pays d'ici 2030, destiné à étendre la numérisation pilotée par l'IA et à stimuler les exportations. L'entreprise précise également que cette initiative permettra de fournir des outils d'IA à 15 millions de PME, de former 4 millions d'étudiants à l'IA et de renforcer l'infrastructure numérique et logistique de l'Inde. S'appuyant sur près de 40 milliards de dollars déjà investis, l'expansion d'Amazon consolide son rôle de moteur majeur de la transformation numérique et de la croissance économique de l'Inde.

Aperçu du marché européen

Le marché européen devrait représenter une part considérable entre 2026 et 2035. Sa croissance dans la région est fortement portée par la transformation numérique, les stratégies privilégiant le cloud et une demande accrue de souveraineté des données. Parallèlement, les cadres réglementaires tels que le RGPD jouent un rôle important dans l'adoption du cloud, avec un accent particulier sur la sécurité et la conformité. En octobre 2023, Amazon Web Services a annoncé le lancement d'AWS European Sovereign Cloud, un cloud indépendant conçu pour répondre aux exigences strictes en matière de réglementation, de résidence des données et d'exploitation du secteur public et des industries fortement réglementées. Ce cloud sera entièrement exploité par des employés AWS résidant dans l'UE et conservera toutes les métadonnées des clients au sein de la région, l'objectif principal étant de garantir la souveraineté et la conformité. Cette initiative a été saluée par les régulateurs européens, les gouvernements et les principaux partenaires, car elle fournit une infrastructure cloud sécurisée, à faible latence et à haute disponibilité, favorisant ainsi la souveraineté numérique et le développement économique.

Le marché britannique du cloud public connaît une adoption rapide dans des secteurs tels que les services financiers, la santé et la distribution. Parallèlement, des facteurs comme l'harmonisation réglementaire post-Brexit et la forte priorité accordée aux data centers nationaux ont influencé les stratégies cloud. Dans ce contexte, SAP SE a annoncé en novembre 2024 la disponibilité générale de ses solutions Sovereign Cloud au Royaume-Uni, conformément à la loi britannique sur la protection des données de 2018. L'entreprise a également précisé que ce lancement fournira des solutions cloud sécurisées et localisées pour le secteur public, les infrastructures critiques et les secteurs fortement réglementés. L'offre répond aux exigences britanniques en matière de résidence et de sécurité des données, ainsi qu'aux normes Cyber Essentials Plus, et inclut SAP S/4HANA Private Cloud, SuccessFactors, BTP et d'autres solutions d'entreprise. Ainsi, ces solutions contribuent efficacement à la transformation numérique et à la mise en conformité dans des secteurs tels que l'administration publique, la défense et l'énergie.

Le marché français du cloud public bénéficie d'une attention particulière portée à la souveraineté numérique et d'une préférence pour les fournisseurs de cloud européens tels qu'OVHcloud. Parallèlement, l'initiative « Cloud de confiance » du gouvernement français encourage des services cloud sécurisés et gérés localement. Ainsi, en juin 2025, OVHcloud et Equans Digital ont annoncé conjointement le lancement en France d'une plateforme cloud sur site, offrant une solution de cloud souveraine, sécurisée et hébergée en France aux entreprises industrielles, aux collectivités territoriales et aux établissements de santé. Cette plateforme permet aux organisations de garder le contrôle de leurs données sensibles, tout en bénéficiant de hautes performances, d'une faible latence et d'une disponibilité continue, conformément aux initiatives françaises de souveraineté numérique et de « Cloud de confiance ». Ce partenariat s'appuie sur des collaborations antérieures et renforce l'engagement des fournisseurs français à proposer des alternatives locales et fiables.

Principaux acteurs du marché du cloud public :

- Amazon Web Services (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Microsoft Azure (États-Unis)

- Google Cloud Platform (États-Unis)

- Alibaba Cloud (Chine)

- Oracle Cloud Infrastructure (États-Unis)

- IBM Cloud (États-Unis)

- Tencent Cloud (Chine)

- Huawei Cloud (Chine)

- Services cloud Salesforce (États-Unis)

- Plateforme cloud SAP (Allemagne)

- VMware Cloud (États-Unis)

- Baidu Cloud (Chine)

- NTT Communications Cloud (Japon)

- OVHcloud (France)

- Cloud en ligne Hetzner (Allemagne)

- Amazon Web Services (AWS), filiale d'Amazon, est l'un des plus grands fournisseurs de cloud public au monde et domine les secteurs IaaS et PaaS. Ses services couvrent le calcul, le stockage, les bases de données, l'IA et le ML, l'analyse de données et le calcul sans serveur. AWS met également l'accent sur l'expansion de son infrastructure, les capacités hybrides et multicloud, ainsi que l'intégration de l'IA, ce qui lui permet de conserver son leadership grâce à des solutions cloud évolutives et fiables à l'échelle mondiale.

- Microsoft Azure est le deuxième plus grand fournisseur de cloud public. Grâce à Azure Arc, il tire parti de son écosystème de logiciels d'entreprise et de ses capacités hybrides. Azure est une marque reconnue qui propose des outils de calcul, de réseau, d'IA, d'analyse et de développement, intégrés à Microsoft 365 et Dynamics 365. Les services d'IA, le développement durable et l'expansion régionale sont quelques-unes des stratégies adoptées par Microsoft qui en font une plateforme de choix pour la transformation cloud des entreprises.

- Google Cloud Platform (GCP) est principalement axée sur l'IA, l'apprentissage automatique, l'analyse de données et les technologies open source. Elle propose des services de calcul, de stockage, de bases de données et des plateformes sans serveur. L'entreprise étend son réseau mondial de centres de données et améliore ses services basés sur l'IA, en prenant en charge les déploiements hybrides et multicloud via Anthos. Par ailleurs, GCP cible les organisations à la recherche de capacités d'analyse haute performance, de développement natif du cloud et d'IA générative.

- Alibaba Cloud est le principal fournisseur de cloud public en Chine, avec une présence croissante en Asie et à l'international. L'entreprise propose des solutions de calcul, de stockage, de réseau, de bases de données, de sécurité et d'intelligence artificielle. De plus, Alibaba Cloud privilégie l'expansion régionale, l'intégration de l'IA et les solutions sectorielles pour la transformation numérique, tout en garantissant la conformité réglementaire et la résidence locale des données.

- Oracle Cloud Infrastructure combine infrastructure, plateforme et solutions SaaS, ce qui lui permet d'exceller dans les charges de travail d'entreprise, les bases de données et les services d'IA. L'entreprise se distingue par son calcul haute performance, ses bases de données autonomes et son réseau cloud mondial en pleine expansion. De plus, Oracle mise fortement sur le développement de ses régions cloud, ses services d'IA et ses déploiements cloud afin d'accélérer la transformation numérique des entreprises.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Le marché mondial du cloud public est extrêmement concentré, dominé par des pionniers tels qu'AWS, Microsoft Azure et Google Cloud. Ces acteurs se concentrent sur les services d'IA, les datacenters mondiaux et les solutions de cloud hybride, avec pour principal objectif la prise en charge des charges de travail des entreprises. De plus, les entreprises du secteur privilégient des stratégies d'expansion géographique afin d'améliorer la disponibilité de leurs services. Par exemple, en octobre 2022, Oracle a annoncé un investissement de plus de 6,5 milliards de dollars pour l'ouverture d'une région de cloud public en Malaisie, proposant plus de 150 services d'infrastructure, de plateforme et SaaS, incluant des capacités d'IA avancées et le supercluster OCI doté de 131 072 GPU NVIDIA. Cette expansion vise à aider les entreprises malaisiennes à moderniser leurs charges de travail et à garantir leur souveraineté numérique, contribuant ainsi au développement de l'économie numérique du pays. Enfin, les entreprises de ce secteur mettent l'accent sur la localisation de leurs services, notamment par la prise en charge de différentes langues et des solutions sectorielles sur mesure, afin de renforcer leur présence mondiale.

Paysage concurrentiel du marché du cloud public :

Développements récents

- En octobre 2025, Oracle et Google Cloud ont annoncé l'enrichissement d'Oracle Database sur Google Cloud avec de nouveaux services de base de données basés sur l'IA, actuellement disponibles dans huit régions du monde. La plateforme permet aux entreprises de simplifier les déploiements multicloud, de faire évoluer leurs charges de travail et d'exploiter l'IA et l'analytique en toute sécurité.

- En juin 2025, Alibaba Cloud et GoTo Group ont annoncé avoir mené à bien la migration de l'infrastructure de GoTo Financial vers les centres de données d'Alibaba Cloud à Jakarta afin de soutenir la souveraineté des données de l'Indonésie en conservant toutes les données dans le pays et en améliorant l'efficacité opérationnelle de GoPay.

- En mai 2024, AWS a annoncé un investissement de 8,17 milliards de dollars dans le cloud souverain européen AWS en Allemagne jusqu'en 2040, reflétant l'engagement à long terme de l'entreprise pour aider à répondre aux besoins de souveraineté numérique de l'Europe.

- En janvier 2023, Rackspace Technology a lancé Rackspace Technology Modern Operations, une nouvelle offre de services gérés pour le cloud public, destinée à offrir aux utilisateurs un modèle de support unifié 24h/24 et 7j/7 pour une large gamme de services sur AWS, Azure et GCP, afin de se concentrer sur les activités principales de l'entreprise.

- Report ID: 2390

- Published Date: Dec 24, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Cloud public Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.