Perspectives du marché du traitement de la leucémie aiguë lymphoblastique :

Le marché du traitement de la leucémie aiguë lymphoblastique ( LEA) était estimé à 5,27 milliards USD en 2025 et devrait dépasser 10,17 milliards USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) de plus de 6,8 % sur la période 2026-2035. En 2026, le marché du traitement de la LEA est estimé à 5,59 milliards USD.

L'augmentation du nombre de cas de cette forme de leucémie, touchant aussi bien les enfants que les adultes, devrait entraîner une croissance significative du traitement de la leucémie aiguë lymphoblastique. De plus, les données cliniques démontrant sa curabilité grâce à des traitements adéquats stimulent la demande dans ce secteur. À ce propos, une étude publiée par ScienceDirect en décembre 2024 a révélé que cette maladie sanguine représentait environ 25 % des diagnostics nets de cancer chez les enfants de moins de 15 ans. Il s'agit donc de la tumeur maligne infantile la plus fréquente au monde, avec un taux de survie globale à 5 ans de 90 % grâce à des méthodes curatives stratifiées en fonction du risque.

La sensibilisation croissante au dépistage et à l'intervention précoces stimule également les investissements sur le marché. Grâce aux initiatives de plusieurs autorités publiques et privées visant à informer la population sur les options disponibles, l'acceptation et l'adoption de ces solutions progressent. De plus, les instances dirigeantes de différentes régions investissent massivement dans le développement des infrastructures et des cliniques afin d'améliorer l'accès aux installations médicales de pointe, favorisant ainsi les progrès dans ce secteur. Par exemple, en février 2025, la Fondation Damon Runyon pour la recherche sur le cancer et l'hôpital pédiatrique St. Jude ont conjointement investi 1,8 million de dollars pour soutenir un projet de recherche innovant sur les cancers pédiatriques, dont la leucémie.

Clé Traitement de la leucémie aiguë lymphoblastique Résumé des informations sur le marché:

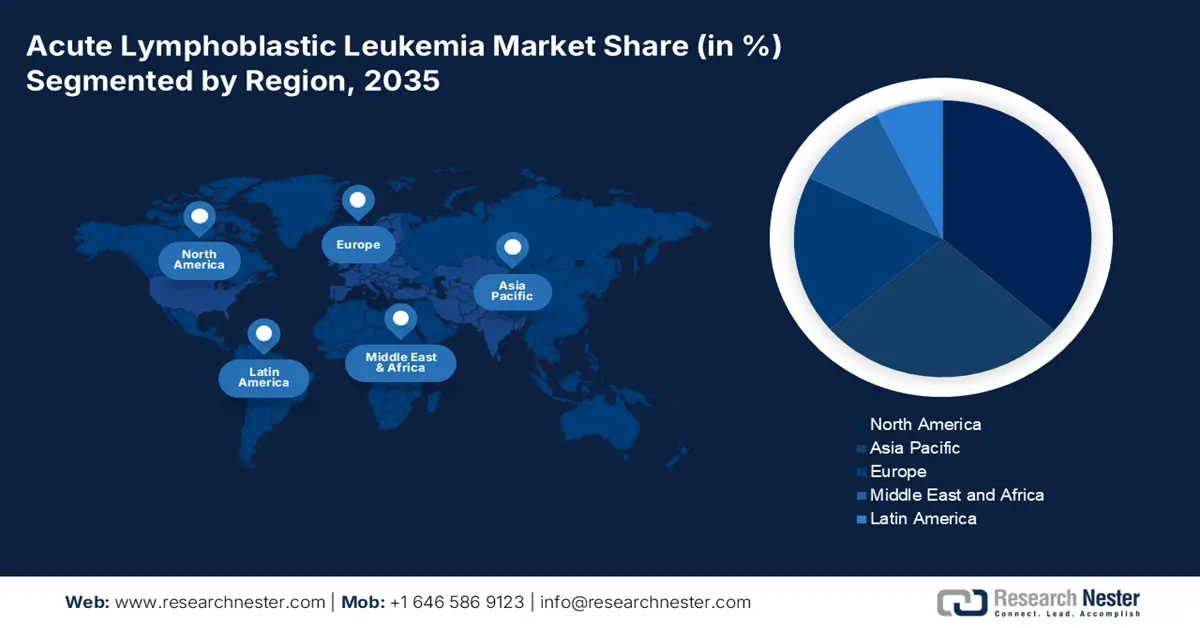

Points forts régionaux :

- Le marché nord-américain du traitement de la leucémie aiguë lymphoblastique devrait atteindre 38,8 % de parts de marché d'ici 2035, grâce aux traitements de pointe, à la présence de l'industrie pharmaceutique et à une réglementation favorable.

- Le marché Asie-Pacifique atteindra 21 % de parts de marché entre 2026 et 2035, grâce à l'augmentation des investissements dans les soins de santé et au vieillissement de la population.

Analyses sectorielles :

- La chimiothérapie devrait représenter 22,20 % du marché du traitement de la leucémie aiguë lymphoblastique d'ici 2035, grâce à des taux de prescription élevés et à une large disponibilité.

- Le segment de la LAL à cellules B devrait détenir la plus grande part de marché du traitement de la leucémie aiguë lymphoblastique d'ici 2035, en raison de la forte prévalence de la LAL à cellules B chez les patients adultes atteints de leucémie.

Principales tendances de croissance :

- Intensification de la recherche sur les médicaments et les biomarqueurs

- Expansion mondiale du secteur des thérapies ciblées

Acteurs clés : Amgen Inc., Bristol-Myers Squibb, Genzyme Corporation, Pfizer Inc., GlaxoSmithKline plc., Erytech, F. Hoffmann-La Roche, Celgene Corporation, Rare Disease Therapeutics, Inc., Leadiant Biosciences, Inc., Shorla Oncology.

Mondial Traitement de la leucémie aiguë lymphoblastique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 5,27 milliards USD

- Taille du marché 2026 : 5,59 milliards USD

- Taille du marché projetée : 10,17 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 6,8 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 38,8 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Royaume-Uni, Chine

- Pays émergents : Chine, Japon, Inde, Corée du Sud, Brésil

Last updated on : 8 September, 2025

Moteurs de croissance et défis du marché du traitement de la leucémie aiguë lymphoblastique :

Moteurs de croissance

- Recherche croissante en médecine et en biomarqueurs : Les progrès du profilage génétique et moléculaire conduisent à un développement significatif des voies thérapeutiques disponibles sur le marché. Compte tenu de l'impact sur la santé et de la hausse de la mortalité à travers le monde, de nombreuses institutions mobilisent leurs ressources pour trouver des options plus efficaces. Par exemple, en novembre 2024, les résultats de l'essai de phase Ib/II FELIX sur l'obécabtagène autoleucel (obe-cel) ont été publiés par le MD Anderson Cancer Center, affilié à l'Université du Texas. Ils ont montré des taux de réponse et de rémission complète de 76,6 % et 55,3 %, respectivement, dans la leucémie aiguë lymphoblastique (LAL) à cellules B CD19-positive, récidivante ou réfractaire.

- Expansion mondiale du secteur des thérapies ciblées : En quête d'un pronostic, d'un diagnostic et d'une guérison hautement efficaces et précis de la LAL, le marché a observé une forte croissance de la médecine de précision. Ces thérapies génétiquement modifiées sont conçues pour reconnaître et détruire efficacement les cellules cancéreuses sans endommager les tissus sains. Ainsi, l'expansion constante de ce secteur accélère la propagation future de ce domaine vers de meilleurs résultats.

Défis

- Le fardeau économique des traitements oncologiques coûteux : L'accès aux solutions avancées disponibles sur le marché nécessite des investissements financiers importants. Le coût prohibitif des thérapies CAR-T, des anticorps monoclonaux et autres freine encore davantage leur adoption dans les pays à revenu faible et intermédiaire. Par conséquent, cela réduit la visibilité sur le marché et la portée des produits, décourageant les fabricants pharmaceutiques de se lancer dans ce secteur. De plus, la couverture insuffisante des remboursements et des assurances dans ces régions mal desservies entrave souvent l'accès des patients à ces traitements coûteux, réduisant ainsi la base de consommateurs.

- Obstacles à la conformité réglementaire : Le processus de recherche et développement, associé à l'approbation réglementaire, prend plusieurs années pour aboutir à des résultats individuels. Les politiques gouvernementales concernant les essais cliniques et l'approbation des médicaments et traitements anticancéreux sont très strictes, ce qui ralentit la mise sur le marché de nouvelles thérapies. De plus, la complexité et l'incohérence des critères réglementaires régionaux empêchent les entreprises de se concentrer sur le marketing et la distribution, ce qui freine la commercialisation.

Taille et prévisions du marché du traitement de la leucémie aiguë lymphoblastique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

6,8% |

|

Taille du marché de l'année de référence (2025) |

5,27 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

10,17 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché du traitement de la leucémie aiguë lymphoblastique :

Analyse du segment de traitement

Sur la base des traitements, le segment de la chimiothérapie sur le marché du traitement de la leucémie aiguë lymphoblastique devrait être dominé par le segment de la chimiothérapie d'ici fin 2035. Son important chiffre d'affaires est attribuable au taux élevé de prescription de ce traitement, ainsi qu'à sa disponibilité auprès d'un large public oncologique. À ce propos, une étude observationnelle sur les schémas de prescription de médicaments chez les patients pédiatriques atteints de cancer a été publiée par l'International Journal of Research in Medical Sciences en septembre 2024. Elle a révélé que le médicament anticancéreux le plus fréquemment prescrit (22,2 %) pour la LAL pédiatrique en milieu hospitalier était la vincristine (un médicament de chimiothérapie).

Analyse des segments de types de leucémie

En termes de type de leucémie, le segment de la LAL à cellules B devrait s'emparer de la plus grande part du marché du traitement de la leucémie aiguë lymphoblastique au cours de la période étudiée. Les lymphocytes B sont le type de leucémie le plus courant dans le monde, touchant 75 à 80 % des adultes atteints de LAL (rapport 2024 de la Leukemia Foundation). Un autre article de Cancer Research UK, publié en mai 2024, indiquait qu'environ 75 cas de LAL sur 100 provenaient de lymphocytes B. Cette fréquence a donc fait de ce segment une priorité pour les leaders mondiaux. De plus, l'afflux continu de capitaux provenant d'organismes de santé privés et publics renforce la prédominance de ce segment sur les autres sous-types.

Notre analyse approfondie du marché mondial du traitement de la leucémie lymphoblastique aiguë comprend les segments suivants :

Traitement |

|

Type de leucémie |

|

Utilisateur final |

|

Canal de distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché du traitement de la leucémie aiguë lymphoblastique :

Aperçu du marché nord-américain

L'Amérique du Nord devrait dominer le marché avec environ 38,8 % de parts de marché d'ici 2035. La disponibilité de traitements thérapeutiques avancés et la présence de grandes entreprises pharmaceutiques devraient contribuer à sa domination dans les années à venir. Le cadre réglementaire favorable de la région a également joué un rôle essentiel dans l'amélioration de l'accessibilité aux traitements, garantissant ainsi un flux d'affaires important pour les pionniers mondiaux. Par exemple, en novembre 2024, Autolus Therapeutics a obtenu l'autorisation de mise sur le marché de son AUCATZYL (obécabtagène autoleucel) pour le traitement des adultes atteints de LAL à précurseurs B récidivante ou réfractaire. Cette thérapie par cellules CAR-T a permis d'obtenir une rémission complète chez 41 % des candidats en trois mois lors de l'essai clinique FELIX.

Selon l'étude NLM de 2023, environ 4 000 patients aux États-Unis reçoivent un diagnostic de LAL chaque année, et la majorité de ces patients ont moins de 18 ans. Cela témoigne d'une demande en constante augmentation sur le marché. De plus, les investissements fédéraux dans une R&D rigoureuse pour développer de nouvelles méthodologies et thérapies élargissent également la gamme de produits disponibles pour les patients. Par exemple, en février 2025, la Leukemia & Lymphoma Society a annoncé un engagement de financement de la recherche de plus de 250 millions de dollars pour le développement de traitements de nouvelle génération contre les cancers du sang.

Perspectives du marché APAC

La région Asie-Pacifique devrait enregistrer une croissance de 21 % du marché du traitement de la leucémie aiguë lymphoblastique (LEA) au cours de la période de prévision. Cette croissance s'explique par l'augmentation des investissements publics dans l'amélioration des infrastructures de santé et par une forte proportion de la population exposée à un risque accru de cancer. Dans les pays en développement comme le Japon, la Chine et l'Inde, en particulier, le vieillissement de la population accroît le risque de propagation de la maladie et de mortalité. C'est pourquoi ces pays accumulent et développent des ressources thérapeutiques, telles que la médecine de précision, pour lutter contre l'épidémie.

Grâce aux avancées biopharmaceutiques, l'Inde crée un environnement lucratif pour les leaders nationaux et internationaux du marché. L'importance accordée par le pays à la recherche universitaire et au développement de la pharmacologie favorise de nouvelles opportunités commerciales, permettant ainsi aux pionniers de générer des revenus rentables dans ce secteur. Par exemple, en mars 2025, Zydus Lifesciences a annoncé son intention de produire des comprimés de dasatinib à Ahmedabad après avoir obtenu l'autorisation de fabrication de la FDA. L'entreprise a précédemment réalisé un chiffre d'affaires annuel de 1,8 milliard de dollars américains aux États-Unis, ce qui l'a incitée à développer sa production nationale afin de répondre aux besoins des adultes atteints de LAL à chromosome Philadelphie positif présentant une résistance ou une intolérance aux traitements antérieurs.

Acteurs du marché du traitement de la leucémie aiguë lymphoblastique :

- Amgen Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Amgen Inc.

- Bristol-Myers Squibb

- Genzyme Corporation

- Pfizer Inc.

- GlaxoSmithKline plc.

- Érytech

- F. Hoffmann-La Roche

- Société Celgene

- Thérapeutique des maladies rares, Inc.

- Leadiant Biosciences, Inc.

- Oncologie Shorla

Le marché du traitement de la leucémie aiguë lymphoblastique évolue avec l'introduction d'approches plus spécifiques et personnalisées. Les principaux acteurs de ce secteur participent activement à cette cohorte en investissant massivement et en s'engageant dans la R&D. Par exemple, en septembre 2024, Vironexis Biotherapeutics a obtenu une demande d'autorisation de mise sur le marché (IND) auprès de la FDA pour son candidat médicament de thérapie génique, le VNX-101, destiné au traitement de la LAL CD19+. L'entreprise a également obtenu un financement d'amorçage de 26 millions de dollars américains pour permettre des avancées similaires dans l'immunothérapie par lymphocytes T délivrée par AAV. Par ailleurs, l'entreprise se concentre sur la production de thérapies abordables afin de consolider sa position dans les régions sensibles aux prix. Ces acteurs clés sont :

Développements récents

- En octobre 2024, Shorla Oncology a obtenu l'autorisation de la FDA pour la commercialisation de son méthotrexate liquide oral, JYLAMVO, pour un usage pédiatrique. Ce médicament auto-immun est désormais largement reconnu pour le traitement des adultes et des enfants atteints de leucémie aiguë lymphoblastique (LAL) et d'arthrite juvénile idiopathique polyarticulaire (AJIp).

- En juin 2024, Amgen a reçu l'approbation de la FDA pour son BLINCYTO (blinatumomab), destiné au traitement de la LAL-B CD19-positive et chromosome Philadelphie-négatif en phase de consolidation. Ce médicament s'est avéré efficace chez les adultes et les adolescents (âgés d'un mois ou plus), quel que soit le statut de la maladie résiduelle mesurable (MRM).

- Report ID: 1924

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.