Perspectives du marché des disjoncteurs pour générateurs :

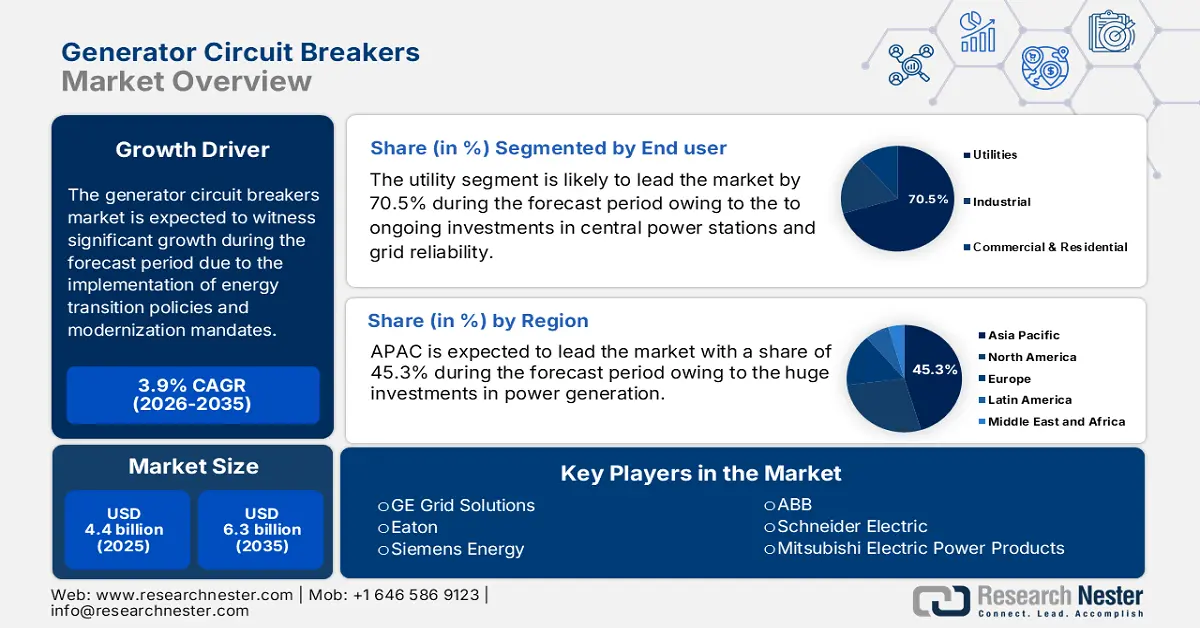

Le marché des disjoncteurs pour générateurs était évalué à 4,4 milliards de dollars en 2025 et devrait atteindre 6,3 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 3,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 4,5 milliards de dollars.

Le marché des disjoncteurs pour générateurs connaît une croissance soutenue à l'échelle mondiale, notamment dans les secteurs des services publics, de l'industrie et des infrastructures. Cette croissance est principalement due à la mise en œuvre de programmes de modernisation, de politiques de transition énergétique et d'exigences en matière de fiabilité du réseau. Dans le cadre de cet effort global de modernisation du réseau, le secteur électrique américain a modernisé ses systèmes d'appareillage haute tension, y compris les disjoncteurs pour générateurs, au cours des dernières années. Selon les données de l'Edison Electric Institute (2025), les entreprises électriques privées américaines prévoient d'investir plus de 158 milliards de dollars dans la construction de lignes de transport. Cet investissement considérable est lié à la mise en place de systèmes de protection des circuits pour l'intégration des énergies renouvelables et l'automatisation des sous-stations.

Le Bureau du déploiement du réseau électrique du Département de l'Énergie américain se concentre principalement sur la résilience et la fiabilité, les disjoncteurs de générateur jouant un rôle essentiel dans l'isolation des défauts et la protection des générateurs. En 2024, l'énergie nucléaire représentait 17,8 % du mix électrique américain, tandis que le gaz naturel en représentait 42,5 %, les deux étant fortement dépendantes des systèmes de protection côté générateur, selon un rapport de l'EEI publié en 2025. Ces chiffres soulignent l'importance opérationnelle du maintien de la disponibilité et de la sécurité des installations de production. Des organisations à but non lucratif ont déclaré que la transition vers les technologies de disjoncteurs de générateur à semi-conducteurs et hybrides permet de répondre à l'évolution des architectures de réseau. Ceci a engendré une activité de recherche et développement considérable et plusieurs projets pilotes en Amérique du Nord et en Europe, stimulant ainsi la demande sur le marché des disjoncteurs de générateur.

Clé Disjoncteurs de générateur Résumé des informations sur le marché:

Points saillants régionaux :

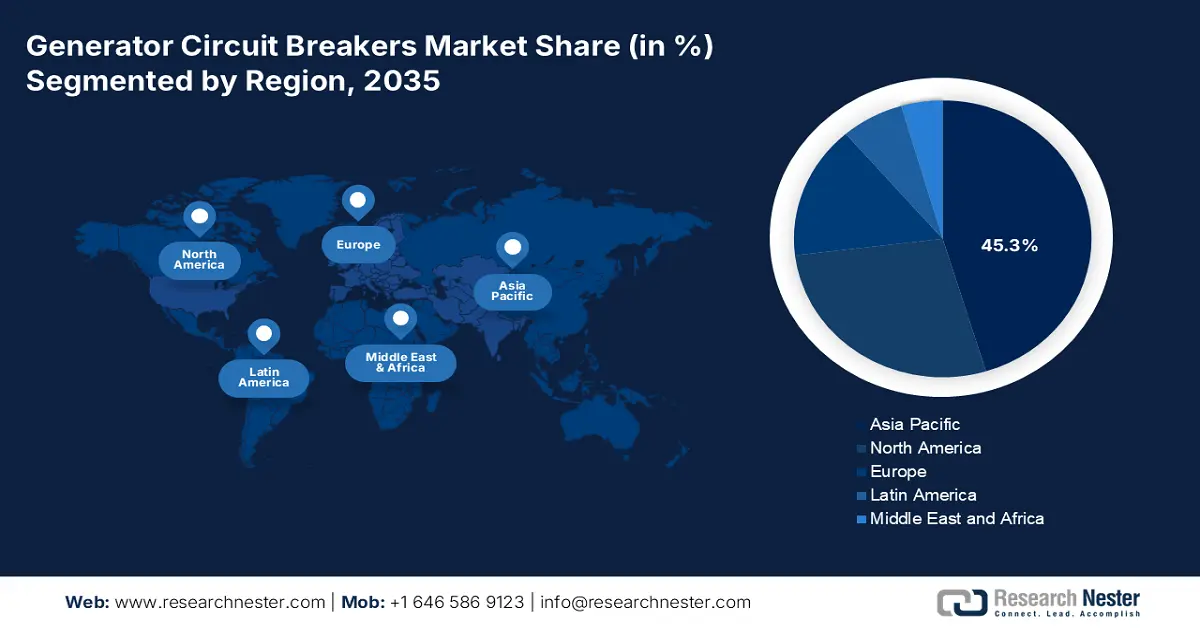

- La région Asie-Pacifique devrait détenir une part de marché de 45,3 % d'ici 2035 sur le marché des disjoncteurs pour générateurs, grâce à des investissements massifs dans les infrastructures de production d'électricité.

- L'Amérique du Nord devrait connaître une croissance annuelle composée de 3,8 % d'ici 2035, stimulée par le remplacement des infrastructures de réseau vieillissantes et l'intégration des énergies renouvelables.

Analyse du segment :

- Le segment des services publics sur le marché des disjoncteurs pour générateurs devrait représenter 70,5 % d'ici 2035, grâce aux investissements continus dans les centrales électriques et la fiabilité du réseau.

- Le nouveau sous-segment des installations gagne en importance grâce aux investissements mondiaux dans de nouvelles capacités de production d'énergie.

Principales tendances de croissance :

- Financement de la modernisation et de la résilience du réseau

- Intégration des énergies renouvelables intermittentes

Principaux défis :

- Investissement initial important

- Cycles de vente longs et complexes chez GCB

Acteurs clés : GE Grid Solutions (États-Unis), Eaton (États-Unis), Siemens Energy (États-Unis), ABB (États-Unis), Schneider Electric (France), Mitsubishi Electric Power Products (opérations européennes), Toshiba Energy Systems & Solutions (opérations européennes), CG Power & Industrial Solutions (membre du groupe italien Remac), Alstom (France), Mitsubishi Electric Corporation (Japon), Toshiba Corporation (Japon), Fuji Electric Co., Ltd. (Japon), Meidensha Corporation (Japon), Powell Industries (Australie), Hyosung Heavy Industries (Corée du Sud), LS Electric (Corée du Sud), Bharat Heavy Electricals Limited (Inde), Larsen & Toubro (Inde), CG Power & Industrial Solutions (Inde), Sime Darby Berhad (Malaisie).

Mondial Disjoncteurs de générateur Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 4,4 milliards de dollars américains

- Taille du marché en 2026 : 4,5 milliards de dollars américains

- Taille du marché prévue : 6,3 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 3,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 45,3 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Inde, Allemagne, Japon

- Pays émergents : Brésil, Corée du Sud, Mexique, Australie, Arabie saoudite

Last updated on : 27 October, 2025

Marché des disjoncteurs pour générateurs : facteurs de croissance et défis

Facteurs de croissance

- Financement de la modernisation et de la résilience du réseau : les dépenses publiques directes constituent le principal moteur de ce financement, axé principalement sur le renforcement des infrastructures électriques face aux phénomènes météorologiques extrêmes et aux cybermenaces. Selon les données du Département de l’Énergie américain (DOE) de décembre 2024, le GDO a annoncé un financement de 7,6 milliards de dollars. Ce financement vise à améliorer le réseau électrique dans les 50 États et à Washington D.C. Nombre de ces projets de modernisation et de résilience du réseau comprennent la construction de nouveaux postes de transformation, la modernisation des lignes de transport et le raccordement de générateurs. Tous ces travaux nécessitent des disjoncteurs haute tension pour protéger les générateurs, les transformateurs et les circuits critiques contre les défauts.

- Intégration des énergies renouvelables intermittentes : Le déploiement rapide de parcs éoliens et solaires de grande envergure nécessite de nouvelles infrastructures de réseau, notamment des disjoncteurs différentiels (DDR) aux postes de collecte et aux points d’interconnexion. Ces initiatives requièrent des DDR capables de gérer les caractéristiques spécifiques des courants de défaut des énergies renouvelables à onduleurs. Les données de la Commission européenne de juin 2025 indiquent que le plan REPowerEU de l’Union européenne, doté d’un objectif d’investissement de 300 milliards d’euros, vise à accélérer l’intégration des énergies renouvelables, stimulant ainsi la demande en équipements de protection spécialisés.

- Mise hors service des centrales thermiques vieillissantes : De nombreuses économies développées sont confrontées à la fermeture simultanée de leurs anciennes centrales à charbon et nucléaires. Le parc de production d’électricité conventionnel est remplacé par des énergies renouvelables, notamment de nouvelles centrales au gaz naturel, souvent conçues pour une production flexible et modulable. Ces nouvelles installations nécessitent une gamme complète de nouveaux équipements de contrôle du carbone (ECC). La stratégie japonaise de transition verte (GX), par exemple, prévoit des investissements dans de nouvelles centrales thermiques à captage du carbone, garantissant ainsi que la demande en ECC de grande capacité continuera de croître parallèlement à l’essor des énergies renouvelables.

Investissements gouvernementaux dans la transition énergétique

Pays | Initiative / Loi | Valeur d'investissement | Domaines d'intervention clés |

NOUS | Loi sur la réduction de l'inflation (IRA) | 369 milliards de dollars américains | Crédits d'impôt pour les énergies propres, véhicules électriques, modernisation du réseau électrique, production nationale |

Union européenne | Plan REPowerEU | 300 milliards de dollars américains | Efficacité énergétique, déploiement des énergies renouvelables, infrastructure hydrogène, diversification des approvisionnements énergétiques |

Japon | Transformation verte (GX) | 1,1 billion de dollars (provenant des secteurs public et privé) | Énergies renouvelables, redémarrage du nucléaire, hydrogène, recyclage du carbone |

Inde | Incitation à la production (PLI) pour l'énergie solaire photovoltaïque | 19 500 crores de roupies | Fabrication nationale de modules photovoltaïques solaires à haut rendement |

Sources : ONU Commerce et Développement, août 2022 ; Commission européenne, juin 2025 ; Climate Integrate, avril 2023 ; Gouvernement indien, octobre 2025

Défis

- Investissement initial important : En raison de leur ingénierie complexe et des volumes de production relativement faibles, les fabricants de disjoncteurs à plasma (DPP) doivent investir massivement dans la recherche et le développement ainsi que dans la production. Ces dépenses d'investissement élevées constituent un obstacle majeur pour les nouveaux entrants. De ce fait, pour les gouvernements et les entreprises de services publics, cela se traduit par des prix d'achat prohibitifs, freinant l'adoption de ces disjoncteurs, notamment dans les pays en développement. Par exemple, le coût d'un seul DPP haute tension peut atteindre plusieurs millions d'euros, ce qui représente une part importante du budget d'investissement annuel d'une entreprise de services publics. Cet obstacle retarde le remplacement des équipements vieillissants et moins fiables par des équipements neufs et plus sûrs, affectant ainsi la fiabilité globale du réseau et le processus de modernisation.

- Cycles de vente longs et complexes dans le secteur des disjoncteurs pour groupes électrogènes : ces cycles de vente ciblent les grandes entreprises d’ingénierie, d’approvisionnement et de construction (EPC) et impliquent des évaluations techniques détaillées, des études de faisabilité et différentes étapes d’approbation. Dans le cas des services publics, la procédure est encore plus longue en raison des réglementations relatives aux appels d’offres publics et des cycles budgétaires. Cette période prolongée pèse sur le fonds de roulement des nouveaux fournisseurs et retarde le déploiement des infrastructures nécessaires. Elle constitue donc un obstacle considérable à l’entrée sur le marché des disjoncteurs pour groupes électrogènes, un marché qui reste un privilège pour les acteurs déjà établis, bénéficiant d’une stabilité financière et de relations clients solides et durables.

Taille et prévisions du marché des disjoncteurs pour générateurs :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

3,9% |

|

Taille du marché de l'année de référence (2025) |

4,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

6,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des disjoncteurs pour générateurs :

Analyse du segment des utilisateurs finaux

Le secteur de l'énergie domine le segment des disjoncteurs pour générateurs et devrait détenir une part de marché de 70,5 % d'ici 2035. Cette position dominante s'explique par des investissements continus dans les centrales électriques et la fiabilité du réseau. Selon les données du Département de l'Énergie américain (décembre 2024), le Bureau du déploiement du réseau (Grid Deployment Office) gère un portefeuille de 10,5 milliards de dollars destiné à renforcer le programme GRIP (Grid Resilience and Innovation Partnerships) afin d'améliorer la flexibilité et la résilience du réseau. Ces investissements permettront de remplacer les infrastructures vieillissantes du parc de centrales électriques afin d'améliorer la protection et l'efficacité opérationnelle.

Analyse du segment d'installation

Le segment des nouvelles installations est le principal moteur du marché des disjoncteurs pour générateurs. Il est porté par les investissements mondiaux dans de nouvelles capacités de production d'électricité. Cela inclut la construction de centrales au gaz naturel pour assurer un approvisionnement stable en complément des énergies renouvelables intermittentes, de parcs solaires et éoliens à grande échelle, et de nouvelles centrales nucléaires. Toutes ces installations nécessitent des disjoncteurs pour générateurs comme dispositifs de protection standard dès leur conception. Cette tendance est soutenue par d'importantes initiatives gouvernementales, comme la loi américaine sur les investissements dans les infrastructures et la création d'emplois (Infrastructure Investment and Jobs Act), qui a alloué des fonds considérables aux projets énergétiques de nouvelle génération. De ce fait, les nouvelles installations resteront le principal moteur de croissance, devant les rénovations.

Analyse du segment de tension

Les disjoncteurs de moyenne tension (15-40 kV) dominent le marché, car ils correspondent aux tensions de sortie standard des générateurs des grandes centrales électriques, des turbines à gaz aux installations industrielles et renouvelables de taille moyenne. Différentes normes de la Commission électrotechnique internationale (CEI), comme la CEI 62271-37-013, définissent les exigences et les conditions applicables aux disjoncteurs de générateurs à courant alternatif dans cette gamme de tension. Ces normes, basées sur les données IEEE d'octobre 2021, sont les plus reconnues du secteur. De ce fait, la moyenne tension s'impose comme la principale source de protection des générateurs dans la plupart des environnements conventionnels et renouvelables, confirmant ainsi sa position de leader sur le marché des disjoncteurs de générateurs.

Notre analyse approfondie du marché des disjoncteurs pour générateurs comprend les segments suivants :

Segment | Sous-segments |

Tension |

|

Taper |

|

Installation |

|

Utilisateur final |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des disjoncteurs pour générateurs - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique domine le marché des disjoncteurs pour générateurs et devrait détenir une part de marché de 45,3 % d'ici 2035. Cette croissance est portée par des investissements massifs dans les infrastructures de production d'électricité. Les principaux moteurs de cette expansion sont l'industrialisation et l'urbanisation rapides, ainsi que la nécessité de garantir la sécurité énergétique. La Chine et l'Inde sont à la pointe du progrès, avec l'augmentation continue de leurs capacités de production d'énergie à partir du charbon, du nucléaire et des énergies renouvelables. L'une des principales tendances est l'utilisation de disjoncteurs pour générateurs, combinée aux technologies de réseaux intelligents, afin d'améliorer la stabilité et la fiabilité du réseau. Par ailleurs, des réglementations environnementales strictes favorisent l'adoption de technologies de disjoncteurs pour générateurs sans SF6.

La Chine domine le marché des disjoncteurs pour générateurs en Asie-Pacifique, portée par des investissements massifs dans la production d'électricité. Selon un rapport d'EnerData publié en janvier 2024, la State Grid Corporation of China a annoncé un investissement de 500 milliards de yuans (CNY) consacré à la construction du réseau électrique en 2024, notamment pour le développement de lignes à très haute tension (THT), afin de stabiliser l'approvisionnement en électricité et de faciliter le recours aux énergies renouvelables en Chine. Par ailleurs, le 14e plan quinquennal de l'Administration nationale de l'énergie (NEA) met fortement l'accent sur l'augmentation de la capacité des centrales à charbon, ainsi que sur le déploiement massif de sources d'énergie renouvelables telles que l'éolien et le solaire, ce qui nécessitera d'importantes infrastructures et protections pour le réseau. Cette double stratégie garantit ainsi une demande toujours soutenue en disjoncteurs pour générateurs.

Le marché indien des disjoncteurs pour générateurs est largement tiré par la demande énergétique croissante du pays et par des programmes gouvernementaux tels que « Make in India » et les corridors d'énergie verte. Le rapport du PIB de mai 2023 indique que le Plan national d'électricité de l'Autorité centrale de l'électricité (CEA) souligne les importantes augmentations de capacité prévues, parmi lesquelles l'objectif de 500 GW d'énergies renouvelables d'ici 2030 est primordial. Il existe donc un besoin immédiat et direct de disjoncteurs pour générateurs dans les nouvelles centrales et sous-stations électriques. La Power Grid Corporation of India, gestionnaire du réseau de transport d'électricité, met activement en œuvre divers projets pour renforcer le réseau national, stimulant ainsi la croissance du marché.

Aperçu du marché nord-américain

L'Amérique du Nord est la région du marché des disjoncteurs pour générateurs qui connaît la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) prévu de 3,8 % d'ici 2035. Cette croissance est portée par le remplacement des infrastructures de réseau vieillissantes et l'intégration des énergies renouvelables. Selon les données de Curtis Power Solutions pour 2025, les disjoncteurs sont destinés à des circuits de 80 % ou 100 % de leur capacité nominale et peuvent être actionnés manuellement ou électriquement. Une tendance majeure consiste à moderniser et à remplacer les équipements anciens des installations électriques existantes afin d'en améliorer la fiabilité.

Le marché américain des disjoncteurs pour générateurs est stimulé par les investissements fédéraux dans la modernisation du réseau et le remplacement des infrastructures vieillissantes. Selon un rapport du Département de l'Énergie des États-Unis publié en novembre 2022, l'administration Biden-Harris, par l'intermédiaire de ce département, a annoncé 13 milliards de dollars de nouveaux financements pour étendre et moderniser le réseau électrique national. Ceci accroît directement la demande de disjoncteurs pour générateurs dans les centrales électriques modernisées. La recherche sur la technologie de coupure sous vide, financée par la Fondation nationale pour la science (NSF), contribue à renforcer la durabilité et la fiabilité du réseau électrique.

Le marché des disjoncteurs de générateurs au Canada est fortement influencé par l'engagement du pays envers l'énergie propre et la nécessité de moderniser l'infrastructure hydroélectrique existante. Une tendance majeure concerne les disjoncteurs de haute capacité destinés à la protection des générateurs dans les grandes centrales hydroélectriques, comme celles d'Ontario Power Generation, qui requièrent ce type de disjoncteurs. La stratégie gouvernementale, telle que définie par Ressources naturelles Canada, met l'accent sur la construction d'un réseau plus interconnecté et résilient afin de soutenir la décarbonation et le transport d'énergie propre. Par conséquent, le marché des disjoncteurs de générateurs s'ouvre aux nouveaux postes de transformation et interconnexions.

Aperçu du marché européen

Le marché des disjoncteurs pour générateurs en Europe est porté par les objectifs de transition énergétique, induits par la nécessité de remplacer les infrastructures électriques obsolètes. La disparition des centrales thermiques classiques engendre une demande croissante d'installations d'énergies renouvelables, tandis que le besoin constant de stabilité du réseau impose la modernisation des équipements existants. L'une des principales tendances est l'intégration des disjoncteurs pour générateurs aux technologies de réseaux intelligents afin d'améliorer la fiabilité du système et de faciliter le raccordement des ressources énergétiques distribuées. Par ailleurs, la réglementation européenne stricte relative aux gaz SF6 favorise l'adoption de technologies de disjoncteurs écologiques et sans SF6.

L'Allemagne devrait devenir le principal émetteur de disjoncteurs pour générateurs d'ici 2035. Cette position s'explique principalement par ses investissements continus dans les énergies propres et l'automatisation du réseau électrique. À titre d'exemple, un rapport du gouvernement fédéral publié en 2025 indique que le ministère fédéral allemand de l'Économie et de l'Action climatique a alloué 1,5 milliard d'euros à la modernisation du réseau électrique, notamment à l'installation de disjoncteurs à gaz haute tension. Cette évolution nécessite une modernisation en profondeur du réseau et, dans une perspective de transition, le recours à de nouvelles centrales à gaz, qui requièrent elles aussi des disjoncteurs pour générateurs.

La France est le deuxième pays au monde sur le marché des disjoncteurs de générateurs. Elle est motivée par la nécessité de prolonger la durée de vie de son parc nucléaire existant et d'investir dans de nouvelles capacités nucléaires. Le programme France 2030, selon les données du site web officiel du gouvernement, alloue explicitement des ressources au développement de petits réacteurs modulaires (PRM) et à la modernisation des centrales nucléaires. Cet engagement à long terme, soutenu par l'État, en faveur de l'énergie nucléaire garantit une demande soutenue et importante de disjoncteurs de générateurs de grande capacité.

Acteurs clés du marché des disjoncteurs pour générateurs :

- GE Grid Solutions (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Eaton (États-Unis)

- Siemens Energy (États-Unis)

- ABB (États-Unis)

- Schneider Electric (France)

- Produits énergétiques Mitsubishi Electric (opérations européennes)

- Toshiba Energy Systems & Solutions (opérations européennes)

- CG Power & Industrial Solutions (membre du groupe italien Remac)

- Alstom (France)

- Société Mitsubishi Electric (Japon)

- Toshiba Corporation (Japon)

- Fuji Electric Co., Ltd. (Japon)

- Meidensha Corporation (Japon)

- Powell Industries (Australie)

- Hyosung Heavy Industries (Corée du Sud)

- LS Electric (Corée du Sud)

- Bharat Heavy Electricals Limited (Inde)

- Larsen & Toubro (Inde)

- CG Power & Industrial Solutions (Inde)

- Sime Darby Berhad (Malaisie)

- GE Grid Solutions est un acteur majeur qui tire parti de sa longue expérience dans le secteur de l'énergie. L'entreprise s'engage à intégrer ses disjoncteurs à plasma (GCB) aux technologies de pointe des sous-stations numériques, renforçant ainsi la fiabilité du réseau et la capacité de protection des grandes centrales électriques. Son programme comprend des disjoncteurs à plasma intelligents, qui intègrent des données essentielles à la prévision de la maintenance. Les opérateurs disposent ainsi d'un outil pour prévenir les pannes coûteuses et optimiser l'utilisation des équipements de production critiques, garantissant ainsi leur compétitivité sur le marché.

- Eaton est un acteur majeur du marché des disjoncteurs pour générateurs, reconnu pour la fabrication de composants électriques robustes et fiables destinés aux réseaux électriques industriels et commerciaux. L'entreprise a enregistré une croissance organique de 8 % en 2024. Sa stratégie consiste à proposer des solutions sur mesure pour les disjoncteurs de générateurs dans différents secteurs, tels que les centres de données et les sites de production. Engagée à privilégier la sécurité dans la prévention des arcs électriques, Eaton se positionne comme un atout concurrentiel majeur sur le marché et attire une clientèle plus large en quête d'une protection électrique fiable.

- Siemens Energy est un acteur majeur de l'innovation sur le marché des disjoncteurs pour générateurs, proposant des solutions de pointe pour les applications les plus exigeantes dans les secteurs de la production d'énergie industrielle et industrielle. Sa stratégie repose principalement sur son leadership technologique, notamment dans la conception de disjoncteurs capables de couper des courants de défaut extrêmement élevés dans les grands générateurs.

- ABB est un acteur majeur du marché des disjoncteurs pour générateurs, reconnu pour son expertise technologique et son réseau mondial. L'entreprise a investi 1,5 milliard de dollars en R&D pour stimuler l'innovation et devenir leader du marché. Ses initiatives stratégiques visent principalement à promouvoir l'utilisation de technologies de coupure éco-efficientes, telles que les disjoncteurs à vide, en remplacement du gaz SF6 traditionnellement utilisé.

- Schneider Electric se positionne comme un acteur majeur sur le marché des disjoncteurs pour groupes électrogènes, en s'appuyant sur son expertise en solutions intégrées de gestion de l'énergie et d'automatisation. Sa stratégie repose sur l'offre de disjoncteurs comme élément clé d'architectures électriques économiques et sûres pour les bâtiments commerciaux et industriels. Schneider s'engage pour la connectivité et l'interopérabilité ; ainsi, ses disjoncteurs sont parfaitement compatibles avec les autres systèmes de gestion de réseaux intelligents et de bâtiments.

Voici une liste des principaux acteurs opérant sur le marché mondial des disjoncteurs pour générateurs :

Le marché des disjoncteurs pour générateurs est porté par un environnement technologique de pointe en Europe, aux États-Unis et au Japon. Des entreprises comme ABB, Siemens Energy et GE dominent ce marché grâce à leurs innovations technologiques, répondant ainsi à un besoin crucial de protection des coûteux équipements de production d'énergie et de fiabilité. Les acteurs du secteur adoptent activement des initiatives stratégiques axées principalement sur le développement de technologies avancées sous vide et d'alternatives au SF6 afin de se conformer aux réglementations environnementales. Par exemple, en janvier 2025, Onsemi a annoncé l'acquisition de l'activité technologique des transistors à effet de champ à jonction en carbure de silicium (JFETF), incluant sa filiale United Silicon Carbide, auprès de Qorvo pour un montant de 115 millions de dollars.

Paysage concurrentiel du marché des disjoncteurs pour générateurs :

Développements récents

- En avril 2025, GE Vernova a officiellement lancé ses disjoncteurs pour générateurs, conçus pour les centrales électriques neuves et rénovées d'une capacité allant de 50 MW à 1 500 MW. Cette gamme de produits allie sécurité avancée, fiabilité et efficacité énergétique, contribuant ainsi à la modernisation et à la numérisation des infrastructures électriques à l'échelle mondiale.

- En avril 2025, ABB a lancé une nouvelle solution de disjoncteur pour les éoliennes de nouvelle génération. Cette solution offre une puissance élevée grâce à un disjoncteur à air Emax 2 de 7 200 A.

- En septembre 2024, Hitachi, Ltd. a officiellement annoncé avoir reçu une commande de 5 unités du disjoncteur EconiQ 300 kilovolts (kV) sans hexafluorure de soufre (SF6) de Hitachi Energy de la part de Chubu Electric Power Grid.

- Report ID: 8194

- Published Date: Oct 27, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.