Perspectives du marché des disjoncteurs CC :

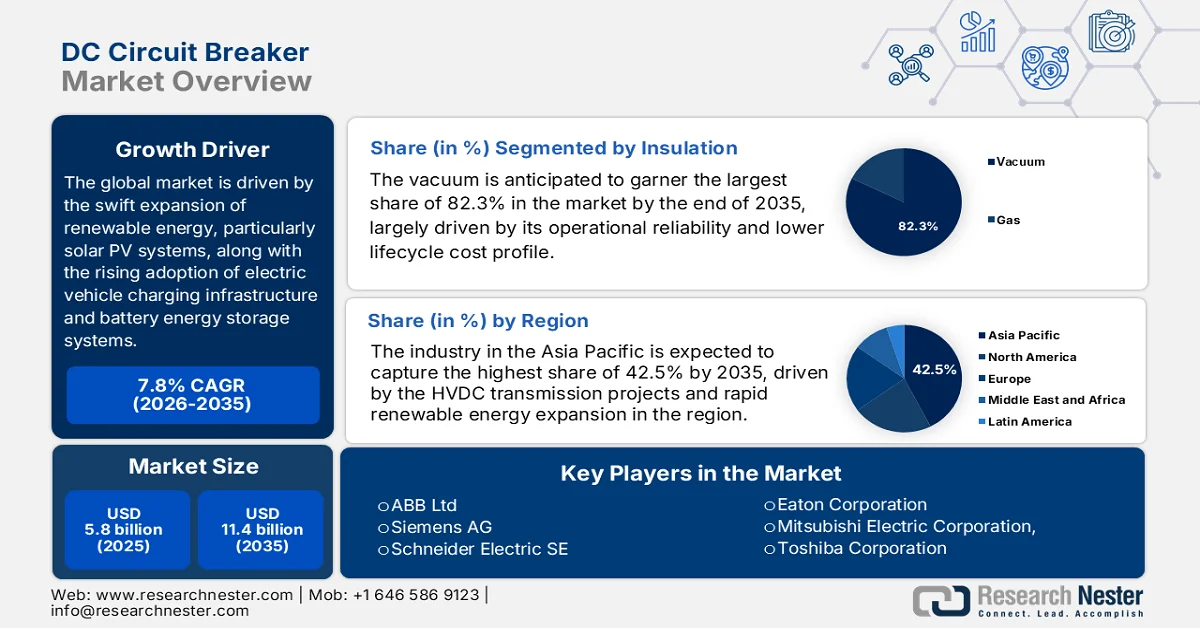

Le marché des disjoncteurs CC était évalué à 5,8 milliards de dollars en 2025 et devrait croître régulièrement pour atteindre 11,4 milliards de dollars d'ici 2035, enregistrant un TCAC de 7,8 % au cours de la période de prévision allant de 2026 à 2035. En 2026, la taille du secteur des disjoncteurs CC est estimée à 6,2 milliards de dollars.

L'essor rapide des énergies renouvelables, notamment des systèmes photovoltaïques, conjugué à l'adoption croissante des infrastructures de recharge pour véhicules électriques, des systèmes de stockage d'énergie par batteries et à la modernisation des centres de données, stimule de manière responsable le marché mondial des disjoncteurs CC. Selon un article publié par l'Agence internationale de l'énergie (AIE) en 2024, les nouvelles capacités mondiales d'énergies renouvelables devraient passer de 666 GW en 2024 à près de 935 GW d'ici fin 2030, le photovoltaïque et l'éolien contribuant à environ 95 % de cette expansion totale. Par ailleurs, l'article souligne également qu'entre 2024 et 2030, la capacité cumulée d'énergies renouvelables devrait augmenter de plus de 5 520 GW, soit une multiplication par 2,6 par rapport à la période 2017-2023. Le photovoltaïque distribué représente à lui seul environ 40 % de l'expansion totale du photovoltaïque, tandis que le solaire à grande échelle contribue à environ 80 % de la croissance globale de la production d'électricité renouvelable, engendrant ainsi une forte demande en disjoncteurs CC.

La plupart des industries se tournent vers la distribution d'énergie par courant continu, ce qui entraîne une demande croissante de solutions de protection à haute vitesse, notamment de disjoncteurs statiques et hybrides offrant une commutation plus rapide et une efficacité accrue. Dans ce contexte, une étude publiée par le National Institutes of Health (NIH) en juillet 2024 souligne l'importance cruciale des disjoncteurs CC pour une isolation rapide des défauts dans les réseaux HVDC, où les courants de défaut augmentent rapidement en raison du faible amortissement du système. Par ailleurs, la conception proposée d'un ensemble multiport d'injection de courant permet un passage par zéro contrôlé du courant, améliorant ainsi la capacité de coupure et réduisant efficacement la dépendance aux configurations en série de nombreux dispositifs électroniques de puissance. La recherche indique que les conceptions conventionnelles doivent gérer des courants de défaut supérieurs à 15 kA, nécessitant parfois de vastes réseaux d'IGBT, ce qui augmente considérablement le coût et la complexité du système. En remplaçant ces réseaux par une injection de courant résonante à base d'IGCT et un dimensionnement optimisé des composants, l'étude démontre une réduction du nombre de composants, une baisse des coûts et une fiabilité opérationnelle accrue, ce qui profite à l'ensemble du marché.

Clé Disjoncteur CC Résumé des informations sur le marché:

Points saillants régionaux :

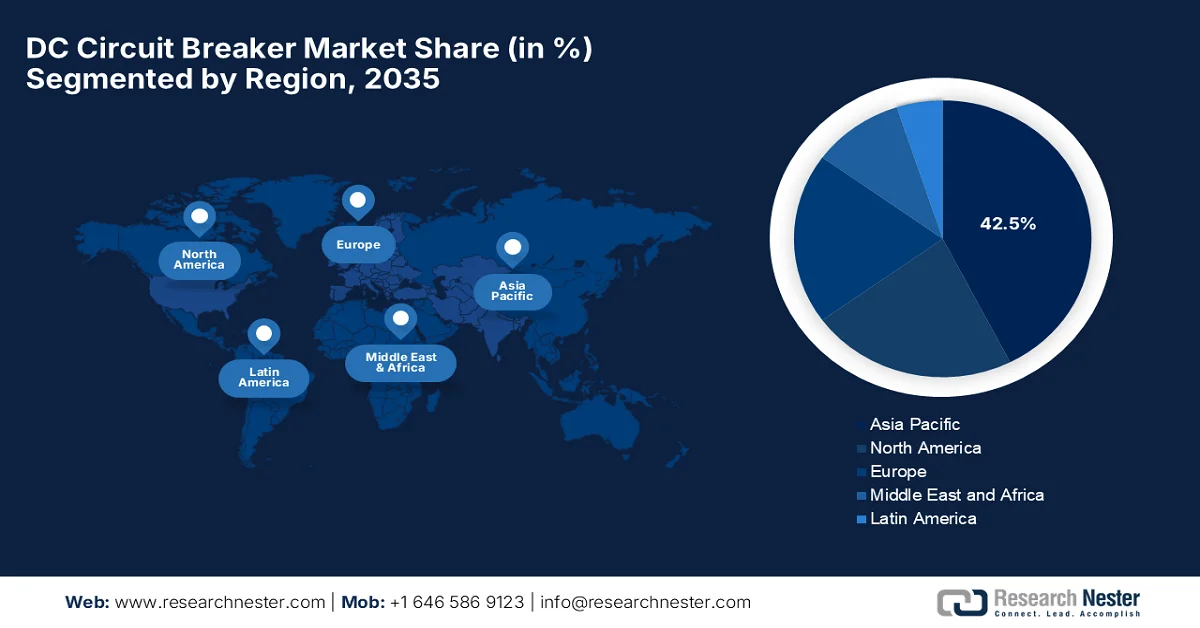

- Le marché des disjoncteurs CC en Asie-Pacifique devrait détenir une part dominante de 42,5 % d'ici 2035, grâce à l'expansion des infrastructures HVDC, à l'accélération du déploiement des énergies renouvelables et à la forte croissance de l'écosystème des véhicules électriques.

- L'Amérique du Nord devrait connaître une expansion significative au cours de la période de prévision, stimulée par l'intensification des initiatives de modernisation du réseau électrique et l'adoption croissante des véhicules électriques.

Analyse du segment :

- Le segment des disjoncteurs à vide devrait représenter 82,3 % du marché d'ici 2035, grâce à sa grande fiabilité opérationnelle et à ses avantages en termes de coûts de cycle de vie.

- Le segment hybride devrait générer une part de revenus considérable d'ici 2035, grâce à ses performances équilibrées, son rapport coût-efficacité et son adéquation aux applications CC à grande échelle.

Principales tendances de croissance :

- Développement des véhicules électriques et des infrastructures de recharge

- Extension des systèmes de transport HVDC

Principaux défis :

- Défi d'extinction de l'Arc

- Augmentation rapide du courant de défaut dans les réseaux CC

Acteurs clés : ABB Ltd (Suisse), Siemens AG (Allemagne), Schneider Electric SE (France), Eaton Corporation plc (Irlande), Mitsubishi Electric Corporation (Japon), Toshiba Corporation (Japon), Fuji Electric Co., Ltd. (Japon), Hitachi Energy Ltd. (Suisse), Larsen & Toubro Limited (Inde), CG Power and Industrial Solutions Limited (Inde), C&S Electric Limited (Inde), Powell Industries, Inc. (États-Unis), Rockwell Automation, Inc. (États-Unis), Sensata Technologies, Inc. (États-Unis), Legrand SA (France), National Grid (Royaume-Uni), General Electric Company (États-Unis), Hyundai Electric & Energy Systems Co., Ltd. (Corée du Sud), ENTEC Electric & Electronic Co., Ltd. (Corée du Sud), Schaltbau Holding AG (Allemagne), Groupe Sécheron Hasler (Suisse).

Mondial Disjoncteur CC Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 5,8 milliards de dollars américains

- Taille du marché en 2026 : 6,2 milliards de dollars américains

- Taille du marché prévue : 11,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 42,5 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Inde

- Pays émergents : Corée du Sud, Brésil, Mexique, Arabie saoudite, Indonésie

Last updated on : 11 September, 2025

Marché des disjoncteurs CC - Facteurs de croissance et défis

Facteurs de croissance

- Croissance des véhicules électriques et des infrastructures de recharge : L’essor mondial des véhicules électriques stimule fortement la demande sur le marché des disjoncteurs CC, les batteries des véhicules électriques fonctionnant sur des systèmes CC. Par ailleurs, les bornes de recharge rapide nécessitent une protection CC performante, ce qui accroît la demande de disjoncteurs CC de pointe pour les réseaux de transport et de recharge. Dans ce contexte, l’AIE a indiqué en 2025 que le développement des infrastructures de recharge se poursuit à l’échelle mondiale, le nombre de bornes publiques ayant doublé depuis 2022 pour atteindre près de 5 millions. L’AIE précise que la Chine domine le marché avec 65 % des bornes mondiales et 60 % du parc de véhicules électriques, tandis que l’Europe a connu une croissance de plus de 35 % en 2024, grâce à une réglementation imposant l’installation de bornes de recharge rapide le long des grands axes routiers. Les États-Unis ont augmenté leur réseau de 20 %, tandis que l’Inde et d’autres marchés émergents accélèrent leur déploiement grâce à un soutien politique fort, contribuant ainsi à la croissance globale du marché.

- Développement des réseaux de transport HVDC : les entreprises de services publics déploient majoritairement des réseaux à courant continu haute tension pour le transport d’électricité sur de longues distances, avec des pertes réduites et pour les échanges transfrontaliers d’électricité. Ces disjoncteurs sont considérés comme essentiels pour isoler les défauts dans les systèmes HVDC, stimulant ainsi la croissance du marché. En septembre 2023, le Bureau des technologies de l’électricité et de l’énergie éolienne du Département de l’Énergie des États-Unis a annoncé un financement de près de 10 millions de dollars pour le développement des systèmes de convertisseurs de source de tension HVDC, avec pour principaux objectifs la réduction des coûts et l’accélération de l’intégration des énergies renouvelables. Ce financement souligne également que le HVDC offre une efficacité accrue sur de longues distances, permet l’interconnexion de réseaux asynchrones et renforce la résilience en facilitant le partage des réserves. Des initiatives telles que le programme HVDC CORE visent une réduction des coûts de 35 % d’ici 2035, positionnant le HVDC comme un atout majeur pour un avenir électrique fiable et décarboné.

- Modernisation des réseaux et déploiement des réseaux intelligents : L’infrastructure électrique mondiale se développe en mettant l’accent sur l’amélioration de l’automatisation et la détection des pannes en temps réel. Les réseaux modernes nécessitent des systèmes de protection CC avancés, créant ainsi un environnement commercial profitable pour les pionniers du marché. Dans ce contexte, le Réseau des solutions pour le développement durable des Nations Unies a indiqué en mars 2026 que les réseaux intelligents s’imposent comme la pierre angulaire des systèmes énergétiques modernes. Conçus spécifiquement pour renforcer la résilience, la fiabilité et la durabilité face au changement climatique et à la demande croissante, ils intègrent des technologies avancées de surveillance, d’automatisation et de communication numérique permettant une interaction bidirectionnelle entre les fournisseurs d’énergie et les consommateurs, et favorisant ainsi les énergies renouvelables, le stockage et les ressources distribuées. Par conséquent, ces études, étayées par des données probantes, montrent que le déploiement mondial accéléré des réseaux intelligents stimulera la demande en disjoncteurs CC, composants essentiels pour garantir la stabilité du réseau.

Défis

- Défi de l'extinction d'arc : L'un des défis majeurs du marché des disjoncteurs CC est l'extinction d'arc. Dans les systèmes CA, le courant s'annule naturellement plusieurs fois par seconde, tandis qu'en CC, il circule en continu sans passage par zéro. Il est donc extrêmement difficile d'interrompre les courants de défaut une fois l'arc formé. Par conséquent, les disjoncteurs CC doivent forcer activement l'interruption du courant en utilisant des techniques mécaniques très complexes ou entièrement à semi-conducteurs. De plus, cette énergie d'arc persistante accroît les risques de surchauffe, de défaillance de l'isolation, d'incendie et d'endommagement des équipements. Pour y remédier, des systèmes de gestion d'arc améliorés, tels que les interrupteurs à vide, l'électronique de puissance et les dispositifs de commutation ultrarapides, sont indispensables. Cependant, ces solutions augmentent considérablement la complexité et le coût de conception, ce qui freine l'expansion du marché.

- Montée rapide du courant de défaut dans les réseaux CC : Les systèmes CC, notamment les micro-réseaux et les réseaux intégrés d’énergies renouvelables, sont fréquemment sujets à une forte et rapide augmentation du courant de défaut. Dans certains cas, ce courant peut être multiplié par 100 en quelques millisecondes. Cette surtension brutale soumet les composants du système, tels que les câbles, les convertisseurs et les disjoncteurs, à des contraintes électriques et thermiques extrêmes. La rapidité de propagation du défaut laisse très peu de temps de réaction aux dispositifs de protection, ce qui exige des mécanismes de détection et d’interruption ultrarapides. Or, les systèmes de protection traditionnels sont souvent inadaptés à ces conditions. Par conséquent, les disjoncteurs CC doivent être conçus avec des capacités de détection avancées, des algorithmes prédictifs et une vitesse de commutation élevée. Cette exigence accroît considérablement la complexité du système et rend sa mise en œuvre concrète plus difficile.

Taille et prévisions du marché des disjoncteurs CC :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,8% |

|

Taille du marché de l'année de référence (2025) |

5,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

11,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des disjoncteurs CC :

Analyse du segment d'isolation

Le segment des disjoncteurs à vide, basé sur l'isolation, devrait représenter la plus grande part de marché (82,3 %) des disjoncteurs CC d'ici fin 2035. Cette domination s'explique principalement par sa fiabilité opérationnelle et son coût de cycle de vie plus avantageux. Leur capacité à interrompre les arcs électriques CC sans nécessiter de systèmes complexes de gestion des gaz favorise leur déploiement accru dans les applications moyenne tension, notamment l'électrification ferroviaire, l'intégration des énergies renouvelables et les réseaux de distribution industriels. Comparés aux disjoncteurs à isolation gazeuse, les disjoncteurs à vide offrent un encombrement réduit et une maintenance simplifiée, ce qui les rend particulièrement adaptés aux priorités d'achat axées sur la disponibilité et la maîtrise des coûts. De plus, leurs performances éprouvées lors des manœuvres fréquentes et de l'isolation des défauts confortent leur position de technologie d'isolation privilégiée pour les installations industrielles et de services publics, élargissant ainsi le champ d'application de ce segment.

Analyse de segmentation par type

D'ici fin 2035, le segment hybride devrait connaître une croissance significative et représenter une part importante du chiffre d'affaires du marché. Les disjoncteurs hybrides à courant continu offrent un équilibre optimal entre performance, coût et fiabilité opérationnelle. Une analyse validée par l'industrie a démontré qu'en combinant la commutation mécanique conventionnelle à des composants électroniques de puissance, les disjoncteurs hybrides sont capables de gérer efficacement l'interruption du courant de défaut, limitant ainsi les pertes thermiques et énergétiques associées aux solutions entièrement statiques. Ils sont donc particulièrement adaptés aux déploiements à grande échelle dans l'intégration des énergies renouvelables, les infrastructures de recharge pour véhicules électriques et les réseaux de distribution CC industriels, où la rapidité d'isolation des défauts et la rentabilité sont essentielles. Par ailleurs, leur coût comparativement plus faible et leur rendement supérieur en fonctionnement continu leur confèrent un net avantage sur les disjoncteurs CC statiques, malgré une commutation ultrarapide et une précision de contrôle supérieure.

Analyse du segment des utilisateurs finaux

Du point de vue de l'utilisateur final, le segment des entreprises de transport et de distribution d'électricité devrait connaître une croissance significative et représenter une part importante du chiffre d'affaires du marché au cours de la période considérée. Cette croissance est largement alimentée par les efforts de modernisation et d'électrification des réseaux électriques déployés à l'échelle mondiale. La demande croissante d'électricité et le vieillissement des infrastructures incitent les entreprises de services publics à moderniser leurs réseaux grâce à des systèmes de protection avancés. En décembre 2023, un article du Bureau d'information de la presse (PIB) a fait état des efforts déployés par l'Inde pour se doter d'un système de transport d'électricité moderne et intelligent. Le pays a considérablement étendu son réseau de transport, atteignant 480 000 km de circuits et une capacité de transformation de 1 213 GVA, grâce à l'intégration efficace de l'ensemble du territoire national dans un réseau unique et synchronisé. Afin de soutenir cette modernisation, un groupe de travail gouvernemental piloté par POWERGRID a recommandé des améliorations avancées, notamment des centres de contrôle numériques, des systèmes de cybersécurité et une maintenance prédictive basée sur l'IA et l'apprentissage automatique, permettant ainsi une croissance durable du segment.

Notre analyse approfondie du marché des disjoncteurs CC comprend les segments suivants :

Segment | Sous-segments |

Isolation |

|

Taper |

|

Utilisateur final |

|

Tension |

|

Installation |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des disjoncteurs CC - Analyse régionale

Perspectives du marché APAC

Le marché des disjoncteurs CC en Asie-Pacifique devrait représenter la plus grande part de marché, soit 42,5 %, d'ici la fin de la période de prévision. Les grands projets de transport d'électricité en courant continu haute tension (CCHT), le développement rapide des énergies renouvelables et la forte croissance de l'écosystème des véhicules électriques sont les principaux facteurs expliquant le leadership de la région. Cette croissance fulgurante est notamment alimentée par le besoin urgent d'une protection CC sûre et efficace pour les systèmes d'énergie solaire, les centres de données et le réseau de recharge pour véhicules électriques en pleine expansion. En mars 2025, un article publié par Climate Scorecard révélait que le marché japonais des véhicules électriques devrait atteindre près de 111,1 milliards de dollars américains d'ici 2030, avec un taux de croissance annuel composé (TCAC) de 15,5 %. En 2023, le Japon comptait environ 31 600 bornes de recharge publiques pour véhicules électriques, et le marché des équipements de recharge devrait atteindre 1,54 milliard de dollars américains d'ici 2030 et 3,5 milliards de dollars américains d'ici 2045, avec un TCAC de 14,17 %, ce qui représente une opportunité de marché prometteuse pour les disjoncteurs CC.

Les investissements massifs dans la production d'énergies renouvelables, les infrastructures de recharge pour véhicules électriques et la modernisation des réseaux électriques intelligents contribuent à la croissance du marché chinois . Le pays bénéficie d'importantes capacités de production et d'une adoption croissante de disjoncteurs hybrides et statiques, ou de technologies avancées, pour une meilleure fiabilité du réseau électrique. Par exemple, en août 2024, Hitachi Energy a livré à la State Grid Corporation of China le premier disjoncteur à cuve morte de 420 kV sans SF6 du pays, marquant une étape majeure dans la décarbonation du réseau. Ce disjoncteur, qui fait partie de la gamme EconiQ, remplace le SF6 par un mélange gazeux durable tout en conservant sa fiabilité et sa conception compacte. De telles initiatives renforcent les objectifs de neutralité carbone du pays et illustrent l'innovation éco-efficiente aux plus hautes tensions.

L'essor des projets d'énergies renouvelables, notamment solaires, et l'automatisation industrielle rapide sont autant de facteurs qui soutiennent la croissance du marché des disjoncteurs CC en Inde . Parallèlement, la demande croissante de véhicules et d'infrastructures électriques, ainsi que la modernisation des réseaux électriques, stimulent le besoin en systèmes de courant continu basse et moyenne tension. Dans ce contexte, BHEL, en partenariat avec Hitachi Energy India, a annoncé en novembre 2024 avoir remporté un contrat auprès de POWERGRID pour la mise en place d'une liaison HVDC de +800 kV et 6 000 MW entre Khavda et Nagpur. Ce projet permettra d'évacuer l'énergie renouvelable produite par la zone énergétique de Khavda et contribuera à l'objectif national de 500 GW de capacité renouvelable d'ici 2030. BHEL fournira des équipements clés tels que des transformateurs de conversion et des thyristors, et concevra le système d'évacuation 765/400 kV, confortant ainsi son leadership dans les projets HVDC dans le cadre de l'initiative « Make in India ».

Aperçu du marché nord-américain

Le marché nord-américain des disjoncteurs CC devrait connaître une croissance notable au cours de la période prévue. Cette croissance est principalement alimentée par le besoin urgent de modernisation des réseaux électriques et l'adoption croissante des véhicules électriques. La prolifération des technologies à semi-conducteurs et sous vide pour une sécurité accrue, ainsi que le développement d'appareils intelligents et connectés pour les réseaux intelligents, figurent parmi les tendances qui stimulent la croissance de ce marché régional. En avril 2024, un article publié par Gridwise Alliance indiquait que les États-Unis accélèrent la modernisation de leurs réseaux grâce à des lois fédérales telles que l'IIJA et l'IRA, avec pour objectif une électricité 100 % décarbonée d'ici 2035. Par ailleurs, des études suggèrent que la capacité du réseau doit doubler, voire tripler, pour atteindre cet objectif, soulignant ainsi l'urgence de réseaux intelligents et résilients. Des États comme le Massachusetts, le Colorado, New York et la Californie sont à la pointe du progrès avec des politiques innovantes, des projets pilotes et des objectifs de flexibilité, ce qui génère une forte demande de disjoncteurs CC.

L'innovation technologique en matière de disjoncteurs hybrides et statiques permet une coupure plus rapide et plus efficace dans les applications haute puissance, stimulant ainsi la croissance du marché des disjoncteurs CC aux États-Unis. Ce marché bénéficie d'un soutien important de la part d'initiatives visant à renforcer la stabilité du réseau et à réduire les émissions de carbone dans les secteurs industriel et résidentiel. Dans ce contexte, le Bureau des technologies de l'électricité et de l'énergie éolienne du Département de l'Énergie des États-Unis a annoncé, en février 2025, un financement de 8 millions de dollars pour des projets de R&D sur les disjoncteurs à courant continu haute tension. Sur ce montant, 7 millions de dollars proviennent du Bureau de l'Énergie (OE) et 1 million de dollars du Bureau des technologies de l'énergie éolienne (WETO), destinés à combler les lacunes critiques en matière de protection des systèmes CCHT. Les projets porteront sur l'élaboration de normes techniques pour les disjoncteurs CCHT et le développement de conceptions innovantes et économiques afin d'en favoriser l'adoption.

L'augmentation des investissements dans les projets photovoltaïques et les systèmes de stockage d'énergie par batteries stimule la demande sur le marché des disjoncteurs CC au Canada . Parallèlement, l'expansion des centres de données et la multiplication des micro-réseaux CC favorisent l'adoption des disjoncteurs CC basse et haute tension dans divers secteurs. À partir des données publiées par le gouvernement canadien en décembre 2024, l'Université de Toronto, grâce à un financement de 560 000 USD du programme ecoEII pour un projet totalisant 1,08 million USD, a développé deux nouveaux concepts de disjoncteurs CC sans arc électrique pour les systèmes de stockage d'énergie par batteries raccordés au réseau électrique. Le DC-CB-1 est un interrupteur électronique bidirectionnel doté d'un circuit de suppression auxiliaire pour un fonctionnement sans transitoires, tandis que le DC-CB-2 est un interrupteur mécanique rapide avec suppression d'arc électrique. Ces innovations améliorent la sécurité et la fiabilité, et soutiennent l'intégration à grande échelle du stockage d'énergie par batteries dans le cadre de la transition énergétique vers les énergies renouvelables.

Aperçu du marché européen

L'essor des centres de données hyperscale et des micro-réseaux CC accélère l'adoption de solutions de protection haute performance visant à minimiser les pertes de conversion d'énergie, ce qui profite à l'ensemble du marché européen. L'innovation technologique contribue largement à cette évolution, avec une nette tendance vers des disjoncteurs écologiques, sans SF₆ et à semi-conducteurs, parfaitement adaptés aux réglementations environnementales strictes. Dans l'étude officielle publiée en novembre 2023, le WG2 indique que la mise en œuvre de systèmes HVDC multi-fournisseurs nécessite un cadre juridique et réglementaire clair couvrant la gouvernance, le droit de la concurrence et l'interopérabilité. Dans ce contexte, la normalisation doit respecter les principes FRAND afin de garantir un accès équitable à la propriété intellectuelle, en équilibrant la confidentialité des fournisseurs et les frais de licence. Ces réseaux HVDC multi-fournisseurs introduisent une responsabilité partagée et une répartition complexe des risques, favorisant ainsi leur adoption à grande échelle dans ce secteur.

L'ambitieuse transition énergétique allemande (Energiewende) est le principal moteur du marché. Ce dernier est également dynamisé par le déploiement accéléré des infrastructures de recharge pour véhicules électriques, notamment les bornes de recharge rapide en courant continu (CC) haute puissance, et par la multiplication des centres de données utilisant des micro-réseaux CC pour une efficacité accrue. En mars 2024, Siemens Smart Infrastructure a annoncé le lancement d'un nouveau chargeur rapide SICHARGE D de 400 kW, capable de recharger simultanément jusqu'à quatre véhicules avec une seule connexion au réseau. L'entreprise précise que ce produit est spécialement conçu pour la recharge sur autoroute, dans les zones de desserte et sur les réseaux publics, et qu'il fournit une puissance de sortie stable et continue, même par fortes chaleurs. Ces innovations contribuent aux objectifs climatiques de l'initiative « Fit for 55 » en Allemagne, en réduisant les temps de recharge des voitures et des camions et, par conséquent, en stimulant la demande de disjoncteurs CC.

Au Royaume-Uni, le marché des disjoncteurs CC est bien positionné pour une croissance stratégique soutenue dans les années à venir, grâce à l'accélération de la transition vers une économie bas carbone et à la modernisation des infrastructures électriques. Par ailleurs, les progrès technologiques orientent le secteur vers les disjoncteurs statiques et hybrides, qui offrent des temps de coupure plus courts et une meilleure intégration aux technologies de réseaux intelligents. En 2023, SSEN Transmission a obtenu 9 millions de dollars du Fonds d'innovation stratégique d'Ofgem pour faire progresser deux projets en phase bêta. Le projet de disjoncteurs CC pour réseaux, d'une valeur d'environ 7,6 millions de dollars, a permis aux hubs HVDC d'intégrer plus efficacement l'éolien offshore, réduisant ainsi les coûts d'infrastructure. Le projet d'incitation, d'une valeur de 1,4 million de dollars, teste des solutions avancées de contrôle et de stockage du réseau afin de renforcer sa stabilité, contribuant ainsi à la croissance globale du marché britannique.

Principaux acteurs du marché des disjoncteurs CC :

- ABB Ltd (Suisse)

- Siemens AG (Allemagne)

- Schneider Electric SE (France)

- Eaton Corporation plc (Irlande)

- Société Mitsubishi Electric (Japon)

- Toshiba Corporation (Japon)

- Fuji Electric Co., Ltd. (Japon)

- Hitachi Energy Ltd. (Suisse)

- Larsen & Toubro Limited (Inde)

- CG Power and Industrial Solutions Limited (Inde)

- C&S Electric Limited (Inde)

- Powell Industries, Inc. (États-Unis)

- Rockwell Automation, Inc. (États-Unis)

- Sensata Technologies, Inc. (États-Unis)

- Legrand SA (France)

- Réseau national (Royaume-Uni)

- Compagnie générale d'électricité (États-Unis)

- Hyundai Electric & Energy Systems Co., Ltd. (Corée du Sud)

- ENTEC Electric & Electronic Co., Ltd. (Corée du Sud)

- Schaltbau Holding AG (Allemagne)

- Groupe Sécheron Hasler (Suisse)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- ABB Ltd possède le portefeuille le plus solide et le plus abouti, couvrant à la fois les disjoncteurs HVDC haute tension et les systèmes de protection CC à semi-conducteurs basse tension. L'entreprise a été pionnière dans le développement de l'un des premiers concepts de disjoncteur HVDC fonctionnel, permettant ainsi la mise en place de réseaux CC multi-terminaux et l'intégration à grande échelle des énergies renouvelables.

- Siemens Energy est un acteur majeur des systèmes de transport d'énergie en courant continu haute tension (CCHT) et de la protection des réseaux CC, grâce à son expertise en électronique de puissance, en automatisation des réseaux et en intégration d'infrastructures CCHT. L'entreprise se concentre également sur les solutions CCHT à l'échelle du système, intégrant les disjoncteurs CC dans des architectures de transport plus vastes.

- Schneider Electric SE est un acteur majeur de la protection des circuits CC basse tension, notamment dans les secteurs émergents tels que les infrastructures de recharge pour véhicules électriques, les centres de données et les micro-réseaux CC industriels. L'entreprise domine le segment CC basse tension grâce à ses dispositifs de protection numérique avancés et ses systèmes de distribution électrique intelligents.

- Mitsubishi Electric Corporation est un acteur majeur des systèmes HVDC, de l'électronique de puissance industrielle et des dispositifs de protection CC, avec une expertise reconnue en matière d'ingénierie de haute fiabilité. L'entreprise développe également des technologies de disjoncteurs CC pour le transport d'énergie HVDC, les systèmes de stockage d'énergie par batteries et les projets d'intégration des énergies renouvelables.

- Eaton Corporation plc est un acteur mondial majeur des systèmes de protection électrique, notamment de la protection des circuits basse tension (LVDC) pour les applications industrielles, commerciales et les centres de données. L'entreprise se concentre principalement sur les centres de données, les systèmes de recharge pour véhicules électriques, l'aérospatiale et l'automatisation industrielle, secteurs où la demande en courant continu est en forte croissance.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Le marché des disjoncteurs CC est dominé par des géants mondiaux de l'électricité tels qu'ABB, Siemens, Schneider Electric et Mitsubishi Electric, à la pointe de l'innovation en matière de courant continu haute tension (CCHT) et de disjoncteurs statiques. Parallèlement, les entreprises européennes se concentrent sur la protection des réseaux CCHT et les technologies de disjoncteurs hybrides, tandis que les sociétés japonaises privilégient les systèmes de commutation haute fiabilité pour les applications industrielles et de stockage d'énergie. De leur côté, les acteurs américains, comme Eaton et Rockwell, se spécialisent dans la protection CC basse tension (CCBT) pour les centres de données et les infrastructures de véhicules électriques. Les accords de développement conjoints, les technologies sans SF6, l'intégration de la surveillance numérique et l'expansion vers les réseaux de recharge pour véhicules électriques et d'énergies renouvelables figurent parmi les stratégies adoptées par les pionniers de ce secteur. En mars 2022, Siemens Energy et National Grid ont annoncé une collaboration pour moderniser un poste de transformation du Massachusetts avec des disjoncteurs bleus sans SF6, grâce à l'isolation à air pur et à la technologie de commutation sous vide. Cette installation novatrice permettra de réduire les émissions de gaz à effet de serre et de soutenir les objectifs de neutralité carbone des deux entreprises.

Paysage concurrentiel du marché des disjoncteurs CC :

Développements récents

- En décembre 2025, Siemens a annoncé le lancement de sa solution de centre de données 5.0 en Chine, présentant des produits innovants de distribution d'énergie CC, tels que les disjoncteurs de la série SENTRON 3VA, destinés aux centres de données de nouvelle génération pilotés par l'IA. Cette solution intègre logiciels, matériels et applications d'IA pour une puissance de calcul plus intelligente, plus écologique et plus sûre.

- En août 2024, Mitsubishi Electric et Siemens Energy ont signé un accord de co-développement des spécifications des postes de commutation et des disjoncteurs CC, avec pour objectif principal d'accélérer le déploiement des systèmes HVDC multi-terminaux. Cette collaboration favorise l'intégration efficace des ressources d'énergie renouvelable à grande échelle et contribue aux efforts mondiaux de décarbonation.

- Report ID: 5136

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.