Perspectives du marché de l'impression flexographique :

Le marché de l'impression flexographique était évalué à 9,8 milliards de dollars en 2025 et devrait atteindre 15,4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 4,6 % sur la période 2026-2035. En 2026, la taille du secteur de l'impression flexographique est estimée à 10,2 milliards de dollars.

Le marché de l'impression flexographique est soutenu par une demande industrielle constante liée à la production d'emballages, principalement dans les secteurs de l'agroalimentaire, des boissons, de la pharmacie et de la logistique. Selon les données FRED d'avril 2025, la production sectorielle réelle pour la fabrication, l'impression et les activités de soutien connexes s'élevait à 78 390 unités en 2024 (2017 = 100), reflétant une demande en aval soutenue de la part des transformateurs d'emballages et des fabricants d'étiquettes. La croissance de la consommation de produits emballés est un moteur essentiel, le ministère de l'Agriculture indiquant que les activités liées à l'emballage représentent une part importante des coûts du système alimentaire. D'après les données Frontiers de juin 2025, les emballages alimentaires représentent 40,5 % de la production totale de plastique, et 35 % de ces déchets sont recyclés. Ces chiffres témoignent d'un besoin soutenu en volume d'impression, directement lié aux chaînes d'approvisionnement de la distribution des biens essentiels et du commerce de détail.

De plus, le marché a bénéficié de l'alignement sur les initiatives environnementales et d'efficacité définies par les instances gouvernementales. Les données de l'Agence américaine de protection de l'environnement (EPA) d'octobre 2025 indiquent que les emballages représentent près de 29,1 % de la production de déchets solides municipaux, ce qui incite à privilégier les supports recyclables tels que le papier et les matériaux souples compatibles avec les procédés flexographiques. En Europe, le cadre réglementaire du Plan d'action pour l'économie circulaire privilégie les emballages recyclables et réutilisables, avec un objectif de 100 % d'emballages recyclables d'ici 2030, conformément aux directives de la Commission européenne de février 2026, qui influencent les choix en matière de matériaux et de technologies d'impression. Ces facteurs politiques et économiques continuent de façonner les stratégies d'approvisionnement des transformateurs et des marques, confortant ainsi le rôle de l'impression flexographique dans les applications d'emballage à grand volume.

Clé Impression flexographique Résumé des informations sur le marché:

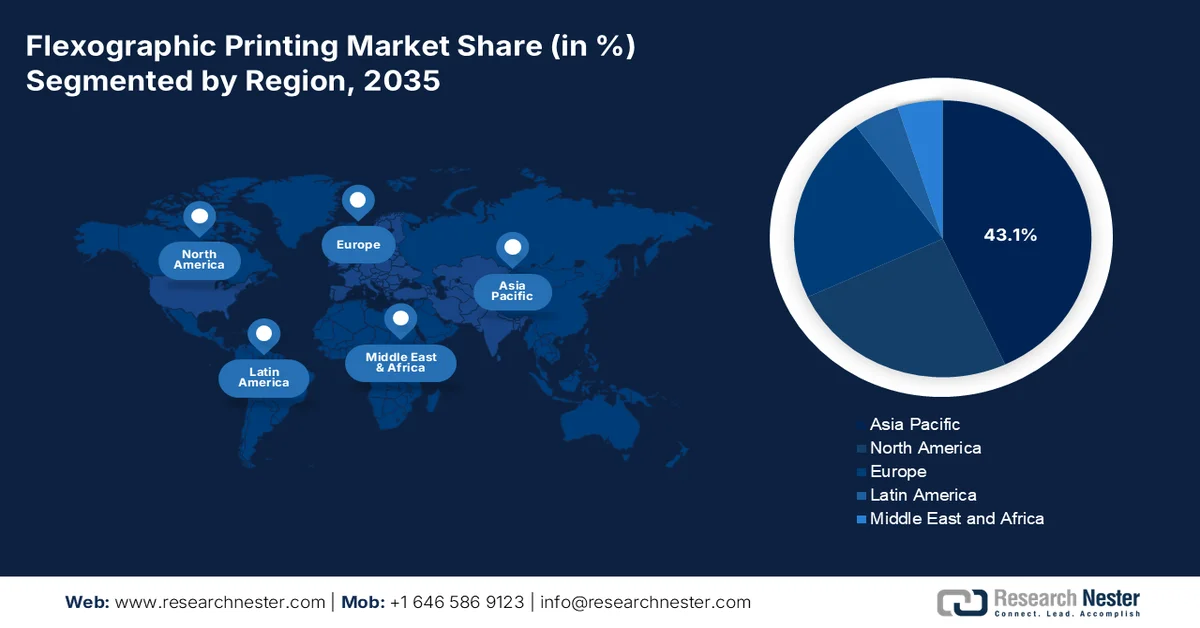

Points saillants régionaux :

- La région Asie-Pacifique devrait détenir une part de marché de 43,1 % d'ici 2035, grâce à l'expansion des industries agroalimentaires, à la hausse de la consommation et aux initiatives gouvernementales de modernisation des emballages.

- L'Amérique du Nord devrait connaître la croissance la plus rapide du marché de l'impression flexographique, avec un TCAC de 4,2 % entre 2026 et 2035, grâce à une demande soutenue des secteurs de l'emballage alimentaire, des boissons et pharmaceutique, ainsi qu'à la modernisation continue des équipements.

Analyse du segment :

- Le sous-segment des presses à impression centrale du marché de l'impression flexographique devrait détenir une part dominante de 52,5 % d'ici 2035, grâce à ses capacités d'emballage flexible de haute qualité, assurées par une tension de bande stable et des rendements de séchage améliorés.

- Le sous-segment des films plastiques devrait conserver sa position dominante au cours de la période de prévision, porté par la demande croissante de solutions d'emballage durables, résistantes à l'humidité et recyclables, compatibles avec l'impression flexographique à grande vitesse.

Principales tendances de croissance :

- Investissement public dans les chaînes d'approvisionnement alimentaire et l'emballage

- Les dépenses publiques consacrées à la gestion des déchets

Principaux défis :

- Des réglementations environnementales strictes

- Pénurie de main-d'œuvre qualifiée

Acteurs clés : Bobst, Windmöller & Hölscher, Mark Andy, PCMC (Paper Converting Machine Company), Nilpeter, Koenig & Bauer, Uteco Converting, OMET, Comexi, SOMA Engineering, Taiyo Kikai, Miyakoshi Printing Machinery, Weifang Donghang, BFM srl, GIAVE, Lohia Corp, Siegwerk, DuPont, XSYS, Eagle Flexible Packaging, Inc.

Mondial Impression flexographique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 9,8 milliards de dollars américains

- Taille du marché en 2026 : 10,2 milliards de dollars américains

- Taille du marché prévue : 15,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 4,6 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 43,1 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Inde

- Pays émergents : Brésil, Mexique, Indonésie, Vietnam, Thaïlande

Last updated on : 6 April, 2026

Marché de l'impression flexographique - Facteurs de croissance et défis

Facteurs de croissance

- Investissements publics dans les chaînes d'approvisionnement alimentaire et l'emballage : les dépenses publiques consacrées aux systèmes alimentaires stimulent l'impression flexographique par leur impact sur les produits emballés. Selon les données de l'USDA d'août 2024, les dépenses alimentaires ont atteint 2 570 milliards de dollars en 2023, l'emballage, le transport et la distribution représentant une part importante des coûts. Les programmes publics, tels que le SNAP et les initiatives de repas scolaires, assurent une distribution alimentaire à grande échelle, augmentant ainsi la demande d'emballages et d'étiquettes souples imprimés. D'après les données du PIB de mars 2025, le ministère des Industries agroalimentaires a alloué plus de 1,2 milliard de dollars au titre du programme PMKSY pour renforcer les infrastructures de transformation alimentaire et de la chaîne du froid. Ces gouvernements privilégient la sécurité alimentaire et la résilience de l'approvisionnement ; les transformateurs recherchent des commandes stables.

- Dépenses publiques en matière de gestion des déchets : Les investissements dans les infrastructures de gestion des déchets influencent le choix des matériaux et les procédés d’impression. Des investissements importants sont alloués aux systèmes de gestion et de recyclage des déchets. De même, les données de l’Agence européenne pour l’environnement de décembre 2025 montrent que les dépenses des États membres pour atteindre les objectifs de recyclage dépassent 55 % pour les déchets municipaux. Ces initiatives encouragent l’utilisation de supports recyclables tels que le papier et les plastiques monomatériaux, compatibles avec l’impression flexographique. Cette transition favorise l’impression flexographique grâce à son adaptabilité aux matériaux durables. Par ailleurs, les fournisseurs peuvent tirer profit de cette évolution en développant des encres et des plaques optimisées pour les supports recyclés, en s’inscrivant dans les écosystèmes de recyclage financés par les pouvoirs publics.

- Demande croissante de solutions d'emballage personnalisées : L'emballage personnalisé s'impose comme un moteur de croissance significatif pour le marché, soutenu par le développement des petites entreprises, la production locale et l'écosystème du commerce numérique, favorisés par les politiques publiques. Selon les données du Pew Research Center d'avril 2024, les petites entreprises représentent 99,9 % des entreprises américaines, dont beaucoup misent de plus en plus sur des emballages différenciés pour rester compétitives sur les marchés physiques et en ligne. Ces entreprises ont besoin de tirages plus courts, de références produits variées et de formats d'emballage adaptés aux spécificités locales, autant de besoins auxquels répondent les progrès réalisés dans le domaine de la flexographie et des presses hybrides. Par ailleurs, la croissance des ventes en ligne et des emballages personnalisés renforce l'engagement client et la notoriété de la marque.

Défis

- Réglementations environnementales strictes : L’accès au marché implique de se familiariser avec un ensemble complexe de réglementations environnementales, notamment en matière d’émissions de composés organiques volatils (COV). L’Agence de protection de l’environnement (EPA) impose aux opérations d’impression flexographique grand format de limiter les émissions de polluants atmosphériques dangereux (PAD). De plus, la conformité à ces réglementations nécessite des investissements importants dans des systèmes de captage, des oxydants ou des unités de récupération de solvants. Les nouveaux acteurs doivent soit adopter d’emblée des encres à base d’eau ou à polymérisation UV, soit investir massivement dans les infrastructures de contrôle des émissions. L’entreprise a établi des centres de production dédiés en Asie-Pacifique, avec des formulations adaptées aux climats tropicaux et aux normes de conformité régionales.

- Pénurie de main-d'œuvre qualifiée : Le marché de l'impression flexographique est confronté à une pénurie critique d'opérateurs qualifiés capables de gérer les presses modernes à grande vitesse. Ce problème est particulièrement aigu pour les nouveaux acteurs qui ne peuvent se permettre ni retards de production ni irrégularités de qualité. Le manque de personnel qualifié et la lenteur du transfert de technologie freinent la modernisation et limitent l'adoption généralisée de la flexographie. Un professionnel du secteur a constaté que le personnel expérimenté est souvent attiré par des salaires plus élevés, ce qui engendre des lacunes opérationnelles. La promotion de personnel non formé à des postes d'opérateur aggrave encore le problème, entraînant une augmentation des déchets et des risques de dommages aux machines.

Taille et prévisions du marché de l'impression flexographique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,6% |

|

Taille du marché de l'année de référence (2025) |

9,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

15,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'impression flexographique :

Analyse du segment de presse

Dans le segment des presses, le sous-segment des presses à impression centrale domine et devrait représenter 52,5 % du marché d'ici fin 2035. Ce segment est porté par la haute qualité de ses emballages souples, grâce à un grand tambour central qui stabilise la tension de la bande sur toutes les stations de couleur, garantissant un repérage précis à toutes les vitesses. Selon les données 2026 de la Flexographic Technical Association, les entreprises bénéficient d'une efficacité de séchage accrue de 63 %. De plus, les fabricants intègrent de plus en plus de systèmes automatisés de manchonnage et de contrôle qualité en ligne afin de réduire davantage les temps d'arrêt. Face au renforcement des exigences en matière de développement durable à l'échelle mondiale, le segment des presses à impression centrale continue de surpasser les presses empilables et en ligne, notamment en Asie-Pacifique et en Amérique du Nord, où la demande d'emballages souples reste soutenue.

Facteurs clés d'évaluation dans l'impression centrale (2026)

Catégorie | Caractéristiques |

Fonctionnalités à changement rapide | 88 % des équipementiers soulignent l'importance de réduire les temps d'arrêt et d'accélérer les transitions de travail. |

Réduction des déchets | 88 % insistent sur la réduction des déchets matériels et l'amélioration de la durabilité |

Automation | Automatisation complète du traitement du stress pour une disponibilité, une fiabilité et une efficacité accrues |

Interface conviviale pour l'opérateur | 88 % privilégient les interfaces homme/machine faciles à utiliser |

Ergonomie et modularité | 88 % mettent l'accent sur une conception facilitant l'utilisation et offrant des configurations flexibles. |

Efficacité de séchage | 63 % considèrent que les systèmes de séchage efficaces sont importants. |

Facilité d'entretien | 63 % insistent sur la simplification de la maintenance pour réduire les temps d'arrêt. |

Source : Association technique de flexographie 2026

Analyse des segments de substrat

Dans le segment des supports, les films plastiques dominent le marché. Ces films sont plébiscités pour leur durabilité, leur transparence, leur résistance à l'humidité et leur compatibilité avec les presses flexographiques à grande vitesse. L'évolution vers des emballages recyclables monomatériaux a encore accru la demande de films PE et PP imprimés en flexographie. La capacité de la flexographie à imprimer des détails fins et des blancs opaques sur des films minces en fait le procédé de choix. Parmi les innovations clés figurent les technologies de traitement de surface et les apprêts à base d'eau qui améliorent l'adhérence de l'encre sur les films non poreux. Malgré la pression réglementaire sur les plastiques à usage unique, la demande de films PE recyclables et biosourcés continue de croître, notamment pour les emballages alimentaires et médicaux.

Analyse du segment d'application

Sur le marché, l'emballage souple est le segment d'application dominant. Il comprend les sachets, les sacs à fond plat, les manchons rétractables, les films flowpack et les films de scellage, largement utilisés pour les snacks, les boissons, les aliments pour animaux et les produits d'hygiène personnelle. L'impression flexographique est la technologie de prédilection grâce à son débit élevé, son faible coût par impression et son adaptabilité aux films fins et de grande surface. Selon les données FPA 2026, le secteur de l'emballage souple a généré un chiffre d'affaires de 41,5 milliards de dollars aux États-Unis. Parmi les principaux moteurs de croissance, on note le passage des marques des emballages rigides aux sachets refermables légers afin de réduire les coûts logistiques et l'empreinte carbone. De plus, les progrès réalisés dans le domaine des films monomatériaux recyclables à haute barrière ont étendu le rôle de la flexographie dans l'emballage des produits alimentaires à longue conservation. Ce segment est également dynamisé par la croissance du e-commerce et la demande d'éléments graphiques percutants en points de vente.

Notre analyse approfondie du marché de l' impression flexographique comprend les segments suivants :

Segment | Sous-segments |

Largeur d'impression |

|

Technologie |

|

Application |

|

Secteur d'utilisation finale |

|

Substrat |

|

Type de presse |

|

Type d'encre |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'impression flexographique - Analyse régionale

Perspectives du marché APAC

Le marché de l'impression flexographique en Asie-Pacifique est dominant et devrait représenter 43,1 % des revenus régionaux d'ici fin 2035. Cette croissance est portée par l'expansion du secteur agroalimentaire, la hausse de la consommation intérieure et les initiatives gouvernementales de modernisation des emballages. La Chine domine la production régionale, grâce à sa position de plaque tournante mondiale pour l'exportation d'emballages souples. L'Inde connaît une forte croissance, stimulée par les investissements publics dans les infrastructures agroalimentaires et le passage des emballages rigides aux emballages souples. Le Japon et la Corée du Sud représentent des marchés matures et avancés, où les transformateurs privilégient l'automatisation, les presses servo-motorisées et les encres à faible migration pour les applications pharmaceutiques et alimentaires haut de gamme. Parmi les principales tendances, on note l'adoption de systèmes d'encres à base d'eau et UV-LED pour répondre aux normes environnementales en constante évolution, la consolidation croissante des transformateurs et l'intégration de presses flexo-numériques hybrides pour les courts tirages.

L'essor du commerce électronique et les exigences gouvernementales en matière de développement durable dans le secteur de l'emballage dynamisent le marché chinois . Selon les données de Packnode de novembre 2025, la Chine traite plus de 100 milliards de colis par an, et la demande en boîtes en carton ondulé, enveloppes et étiquettes, applications essentielles de l'impression flexographique, demeure structurellement élevée. Des programmes pilotes menés dans des plateformes logistiques majeures comme Shanghai et Shenzhen testent des systèmes d'emballage réutilisables et des formats standardisés, favorisant ainsi une plus grande efficacité des opérations d'impression à grand volume. Par ailleurs, la feuille de route nationale vise à réduire les émissions de CO2 liées à l'emballage de plus de 20 millions de tonnes par an, incitant les transformateurs à adopter des encres à base d'eau et des supports respectueux de l'environnement. Ces évolutions réglementaires et opérationnelles entraînent une modernisation des imprimeries et une intégration des principes de l'économie circulaire dans la production d'emballages.

Le renforcement de la réglementation et la demande croissante d'emballages souples dynamisent le marché indien . Selon le PIB de février 2023, l'introduction des directives relatives à la responsabilité élargie des producteurs (REP) a considérablement accru la participation du secteur, le nombre de producteurs, d'importateurs et de marques enregistrés passant d'environ 310 à près de 5 400, couvrant près de 2,26 millions de tonnes d'emballages plastiques entre 2022 et 2023, contre 3,4 millions de tonnes de déchets plastiques produits. De plus, les emballages plastiques souples représentent 73 % du total des emballages plastiques en Inde, ce qui en fait un segment dominant pour les applications flexographiques. Le marché des emballages souples a atteint 12,72 milliards de dollars en 2025, soutenu par une augmentation de 45 % de la capacité de production de films au cours des quatre dernières années, selon les données de l'India Plastics Pact de décembre 2024. Ces tendances témoignent d'une forte disponibilité des substrats et de volumes de production croissants, positionnant l'Inde comme un marché à forte croissance.

Aperçu du marché nord-américain

L'Amérique du Nord devrait devenir la région à la croissance la plus rapide du marché de l'impression flexographique, avec un taux de croissance annuel composé (TCAC) estimé à 4,2 % sur la période 2026-2035. Ce marché est caractérisé par une demande soutenue des secteurs de l'emballage alimentaire, des boissons et pharmaceutique, alimentée par une industrie de transformation mature et une modernisation continue des équipements. Le respect des réglementations demeure un facteur déterminant, les normes environnementales favorisant la transition vers des systèmes d'encre à faibles émissions et des technologies de presses écoénergétiques. La région bénéficie d'une forte concentration de fabricants de presses, de fournisseurs d'encre et de fabricants de plaques à l'échelle mondiale, permettant aux transformateurs d'accéder à une automatisation avancée et à un support technique de pointe. Par ailleurs, le marché est soutenu par une demande constante des utilisateurs finaux, des investissements motivés par la réglementation et une forte activité d'exportation de consommables flexographiques et d'équipements de transformation vers les marchés latino-américains et européens.

La demande liée à la production industrielle et à l'emballage dans tous les secteurs manufacturiers stimule le marché américain. Selon les données de l'EPA de février 2026, plus de 90 % des applications flexographiques sont liées à l'emballage et aux produits de spécialité, notamment les matériaux souples tels que les films plastiques, le papier, le papier aluminium et les étiquettes. Cette forte concentration souligne la dépendance du marché aux biens de consommation, à l'agroalimentaire et à la demande d'emballages industriels. De plus, les presses à impression centrale (CI) et les presses en ligne dominent les environnements de production, les presses CI étant largement adoptées pour l'emballage souple en raison de leur efficacité dans la gestion des supports continus. Les cadres réglementaires influencent également la dynamique du marché. Ainsi, les données du Département de la protection de l'environnement de Floride d'avril 2024 précisent que les installations utilisant moins de 36 tonnes (80 000 livres) par an d'encres et de vernis à base d'eau ou moins de 9 tonnes (20 000 livres) de matériaux à base de solvants sont soumises à des seuils d'émission contrôlés, ce qui influence le choix technologique en faveur des systèmes à faible teneur en COV et à base d'eau. Ces limites de conformité incitent les transformateurs à moderniser leurs équipements et à modifier leurs habitudes d'utilisation des encres, stimulant ainsi la croissance du marché.

La demande des secteurs de la fabrication d'emballages et du commerce influence fortement le marché de l'impression flexographique au Canada . Selon les données de Statistique Canada de décembre 2023, le chiffre d'affaires total du secteur manufacturier a progressé de 17,4 % pour atteindre 922,4 milliards USD en 2022, la production de biens contribuant à hauteur de 866,7 milliards USD. Cette forte production industrielle stimule la demande de solutions d'emballage et d'étiquetage imprimées. De plus, les données de l'OEC 2024 indiquent que le Canada a exporté pour 224 millions USD de boîtes et caisses en carton ondulé, soulignant ainsi le rôle prépondérant des emballages à base de papier, largement imprimés par flexographie, dans les activités commerciales. Par ailleurs, les données de l'ITA de juillet 2025 montrent que le commerce électronique continue de renforcer la demande d'emballages. En décembre 2024, la vente au détail en ligne représentait 6,1 % du total des ventes au détail, générant environ 3,14 milliards USD de ventes mensuelles, tandis que le volume brut de marchandises (VBM) du marché global atteignait près de 89,4 milliards USD. Ces données confirment une utilisation constante de ces technologies dans des applications à fort volume.

Données canadiennes sur les exportations de boîtes en carton ondulé, 2024

Pays | Valeur (USD) |

NOUS | 222 M |

Jamaïque | 678 K |

Mexique | 355 K |

Cuba | 259 K |

Source : OEC

Aperçu du marché européen

Le marché de l'impression flexible en Europe se caractérise par une demande soutenue, des réglementations environnementales strictes et une transition dynamique vers des solutions d'emballage durables. Les transformateurs d'emballages de la région sont confrontés à une double pression : d'une part, la réglementation européenne sur les emballages et les déchets d'emballages, qui impose le recyclage de tous les emballages ; d'autre part,, les marques s'engageant à atteindre des objectifs de contenu recyclé. Ces facteurs ont entraîné une forte augmentation des investissements dans les presses flexographiques capables d'imprimer sur des supports papier monomatière intégrant des matières recyclées post-consommation. Parmi les principales tendances, on note l'adoption de systèmes d'encres à base d'eau et à séchage par faisceau d'électrons (EB) pour respecter les limites d'émissions de COV fixées par la directive sur les émissions industrielles, la consolidation des fabricants d'étiquettes et l'intégration de systèmes d'inspection en ligne et de gestion des couleurs.

La réglementation stricte en matière d'emballage, la production industrielle et la transition vers des matériaux durables façonnent le marché allemand . Selon les données Destatis 2026, le secteur industriel du pays a enregistré un chiffre d'affaires total d'environ 2 270 milliards de dollars, témoignant d'une base manufacturière importante qui génère une demande constante en matériaux d'emballage, d'étiquetage et de transport. Par ailleurs, le plastique reste largement utilisé dans tous les secteurs : environ 21,1 millions de tonnes de plastique ont été produites en 2021, contre seulement 1,65 million de tonnes issues du recyclage. Ce constat révèle un écart important et une volonté d'adopter une économie circulaire, d'après les données de la Stratégie régionale pour l'économie allemande (Kreislaufwirtschafts Strategie Deutschland) de mai 2025. Cette transition est renforcée par les politiques environnementales, l'Allemagne affichant un taux de recyclage des déchets d'emballages supérieur à 65 %, parmi les plus élevés d'Europe. Cette dynamique oriente la demande vers des supports recyclables et à base de papier, particulièrement adaptés aux procédés d'impression flexographique.

La forte consommation d'emballages et l'évolution des politiques de gestion des déchets dynamisent le marché britannique . Selon les données de l'Université de Swansea (octobre 2024), près de 2,15 millions de dollars de financements provenant du gouvernement gallois, d'Innovate UK et de programmes européens ont été alloués, générant un impact industriel mesurable tout au long de la chaîne de valeur de la flexographie. Ces avancées ont permis de réaliser des économies annuelles de 539 millions de dollars sur les coûts de production et de réduire de 15 % les déchets de matériaux, soit 113 millions de dollars d'économies, témoignant ainsi de gains d'efficacité significatifs pour les transformateurs et les fabricants d'emballages. Par ailleurs, les améliorations apportées au transfert d'encre et à la technologie des plaques ont permis de réduire jusqu'à 30 % les temps de cycle et d'augmenter de 20 % les ventes mondiales de plaques pour les acteurs du secteur. La possibilité de réduire le temps de séchage jusqu'à 100 fois a encore accru le rendement des applications d'emballage à grand volume. Ces développements renforcent la position du Royaume-Uni dans le domaine des technologies d'impression avancées.

Principaux acteurs du marché de l'impression flexographique :

- Bobst (Suisse)

- Windmöller & Hölscher (Allemagne)

- Mark Andy (États-Unis)

- PCMC (Paper Converting Machine Company) (États-Unis)

- Nilpeter (Danemark)

- Koenig & Bauer (Allemagne)

- Uteco Converting (Italie)

- OMET (Italie)

- Comexi (Espagne)

- SOMA Engineering (République tchèque)

- Taiyo Kikai (Japon)

- Machines d'impression Miyakoshi (Japon)

- Weifang Donghang (Chine)

- BFM srl (Italie)

- GIAVE (France)

- Lohia Corp (Inde)

- Siegwerk (Allemagne)

- DuPont (États-Unis)

- XSYS (Allemagne)

- Eagle Flexible Packaging, Inc. (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Bobst est un leader mondial reconnu pour ses solutions intégrées d'impression et de transformation sur le marché de l'impression flexographique. L'entreprise a été pionnière en matière d'automatisation et d'intégration des flux de production numériques, notamment grâce à sa technologie propriétaire oneECG qui réduit les temps de préparation et le gaspillage d'encre. Elle privilégie la connectivité Industrie 4.0 et les procédés de fabrication durables. En 2024, son chiffre d'affaires s'élevait à 2 080 millions de dollars américains.

- Windmoller & Holscher est un acteur majeur du marché de l'impression flexographique, notamment grâce à ses presses flexographiques haut de gamme à impression centrale. L'entreprise dispose d'une technologie de presse servo-motorisée de pointe et de systèmes de manchonnage automatisés pour minimiser les temps d'arrêt. Parmi ses initiatives figurent le développement de la série HELIOSTAR, dédiée à l'impression à grande vitesse, et l'intégration d'un contrôle qualité basé sur l'intelligence artificielle. En 2024, son chiffre d'affaires s'élevait à 25,941 milliards de dollars américains.

- Mark Andy est un acteur majeur de l'innovation sur le marché de l'impression flexographique, notamment pour les applications d'impression d'étiquettes et de supports étroits. L'entreprise a stratégiquement adopté des plateformes hybrides numériques combinant stations flexographiques et modules jet d'encre. Parmi ses initiatives figurent le développement de groupes d'impression à charge rapide et la modernisation des servomoteurs de repérage automatisés pour les presses existantes.

- PCMC , filiale de Barry Wehmiller, est un fabricant de premier plan sur le marché de l'impression flexographique, spécialisé dans les presses flexographiques CI pour l'emballage souple, le papier hygiénique et les non-tissés. Parmi ses initiatives stratégiques figure la série Fusion, dotée de systèmes de racles entièrement intégrés et d'un réglage d'impression automatisé.

- Nilpeter est un acteur majeur du marché de l'impression flexographique, notamment grâce à ses presses flexographiques modulaires à bande étroite et moyenne utilisées pour les étiquettes, les cartons et les films légers. Ses initiatives stratégiques s'articulent autour de la plateforme FA, qui permet une conversion rapide entre les unités flexographiques traditionnelles et numériques. Nilpeter a été pionnier dans le domaine du contrôle automatique du repérage, réduisant ainsi le temps de préparation des tirages.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial de l'impression flexographique est très concurrentiel, caractérisé par la présence d'acteurs historiques européens et américains et de fabricants spécialisés asiatiques. Les principaux acteurs misent sur les avancées technologiques, telles que les presses servo-motorisées, les solutions flexographiques numériques hybrides et l'automatisation, afin d'améliorer l'efficacité et de réduire les déchets. Leurs initiatives stratégiques comprennent les fusions-acquisitions pour étendre leur présence géographique, les partenariats pour des encres et des supports durables, ainsi que les investissements dans les technologies de l'Industrie 4.0. Par exemple, en mars 2026, Siegwerk a annoncé la signature d'un accord définitif pour l'acquisition de Hi-Tech Inks, un important producteur indien d'encres d'impression flexographiques et héliographiques. Pour répondre à la demande croissante d'emballages souples, les entreprises développent également des systèmes UV/LED à faible consommation d'énergie et des outillages à changement rapide afin de traiter les commandes de petits tirages de manière rentable.

Paysage concurrentiel du marché de l'impression flexographique :

Développements récents

- En mars 2025, DuPont Cyrel Flexographic Solutions a annoncé un nouvel accord avec All Printing Resources (APR) pour distribuer ses solutions innovantes de fabrication de plaques flexographiques à des clients à travers l'Amérique du Nord.

- En juin 2024, Eagle Flexible Packaging, Inc. (Eagle), un leader de l'industrie de l'emballage flexible, annonce l'acquisition d'une presse d'impression flexographique grand format SOMA Optima2.

- En mai 2024, XSYS a lancé deux nouvelles plaques sous la marque Nyloflex Eco, récemment créée. Cette démarche novatrice témoigne de l'engagement fort de l'entreprise en faveur du développement durable dans l'industrie de l'impression.

- Report ID: 8502

- Published Date: Apr 06, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.