Perspectives du marché de la transformation des aliments pour animaux :

Le marché de la transformation des aliments pour animaux était évalué à 25,2 milliards de dollars en 2025 et devrait atteindre 39,9 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 4,7 % sur la période 2026-2035. En 2026, la taille de ce secteur était estimée à 26,4 milliards de dollars.

La transformation des aliments pour animaux est un maillon essentiel de la chaîne de valeur mondiale de l'élevage, favorisée par la demande en protéines animales et un contrôle rigoureux de la sécurité des aliments. Selon les données de la FAO de 2023, la production mondiale de viande a atteint 362,6 millions de tonnes en 2022, tandis que la production laitière s'élevait à 944 millions de tonnes, ce qui témoigne de la pression constante exercée sur la production d'aliments composés pour soutenir la productivité et l'efficacité alimentaire. De plus, dans les principaux pays producteurs d'élevage, les usines de fabrication d'aliments pour animaux se concentrent de plus en plus dans les régions à forte densité animale afin de minimiser les coûts logistiques. Par exemple, en Asie du Sud-Est, d'importants investissements sont réalisés dans les capacités de production d'aliments pour animaux afin de soutenir la croissance des secteurs de l'aviculture et de l'aquaculture, la dépendance aux importations d'aliments pour animaux évoluant vers des intrants à valeur ajoutée, tels que les vitamines et les acides aminés, plutôt que vers des aliments complets.

Outre la conformité réglementaire, les cadres de sécurité des aliments pour animaux influencent également l'allocation des capitaux au sein de l'écosystème de transformation des aliments pour animaux. La loi américaine sur la modernisation de la sécurité alimentaire (FSMA), sous l'égide de la FDA, impose des protocoles opérationnels aux installations de production d'aliments pour animaux, obligeant les fabricants à mettre en œuvre des analyses de dangers et des contrôles préventifs fondés sur les risques. Des politiques réglementaires similaires sont en vigueur en Europe, assurant un contrôle scientifique des additifs alimentaires et une évaluation des risques dans les États membres de l'UE, et renforçant les normes de traçabilité et de maîtrise des dangers. Par ailleurs, la durabilité et l'efficacité des ressources deviennent des priorités mesurables. Selon le rapport FAO 2026, la filière de l'élevage est responsable de près de 14,5 % des émissions mondiales de gaz à effet de serre d'origine anthropique, incitant les fabricants d'aliments pour animaux à améliorer les indices de conversion alimentaire et à optimiser l'utilisation des ingrédients. Ces politiques et cette dynamique de production alimentent une demande industrielle soutenue en matière de capacités modernes de transformation des aliments pour animaux, de modernisation de l'automatisation et de mise en conformité des installations, tant sur les marchés développés qu'émergents.

Clé Transformation des aliments pour animaux Résumé des informations sur le marché:

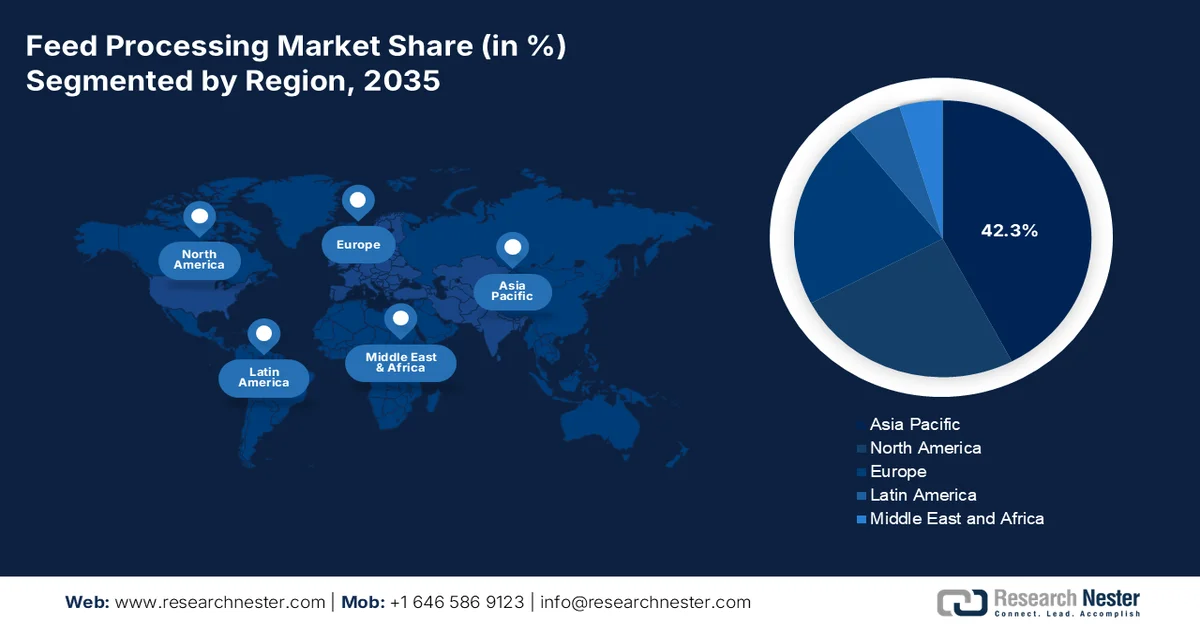

Points saillants régionaux :

- La région Asie-Pacifique devrait représenter 42,3 % du marché de la transformation des aliments pour animaux d'ici 2035, portée par la demande croissante de protéines liée à la croissance démographique et par les investissements publics dans les capacités de production industrielle d'aliments pour animaux.

- L’Amérique du Nord devrait connaître la croissance la plus rapide du marché entre 2026 et 2035, grâce à la modernisation technologique, au remplacement des équipements de traitement vieillissants et à l’adoption croissante de systèmes automatisés économes en énergie.

Analyse du segment :

- Sur le marché de la transformation des aliments pour animaux, le sous-segment des ventes aux commerçants/commerciaux du segment du commerce devrait représenter une part de marché de 75,3 % d'ici 2035, grâce à la présence à grande échelle de fabricants d'aliments spécialisés fournissant des éleveurs externes.

- Au sein du segment du commerce, les ventes directes devraient rester prépondérantes tout au long de la période de prévision 2026-2035, soutenues par le besoin de machines de transformation d'aliments pour animaux personnalisées et nécessitant d'importants investissements, ainsi que par de solides collaborations entre les fabricants et les exploitants d'usines.

Principales tendances de croissance :

- Investissement dans les infrastructures aquacoles

- Investissements dans la production céréalière et les matières premières

Principaux défis :

- Volatilité croissante des prix des matières premières

- Mandat en matière de durabilité et de traçabilité

Acteurs clés : Andritz AG (Autriche), Bühler AG (Suisse), CPM (California Pellet Mill) (États-Unis), Muyang Group (Chine), SKIOLD (Danemark), Clextral (France), GEA Group AG (Allemagne), La Meccanica (Italie), Henan Vanmay Industry Co., Ltd. (Chine), ABC Machinery (Chine), Alvan Blanch Development Company Limited (Royaume-Uni), Henan Longchang Machinery Manufacturing Co., Ltd. (Chine), VICTOR Milling (Inde), Henan Dowin International Trade Co., Ltd (Chine), Jiangsu Degao Machinery Co., Ltd (Chine), Royal De Heus (Pays-Bas), CJ Feed & Care (Corée du Sud), Louis Dreyfus Company (Pays-Bas), De Heus India (Inde), Fortifi Food Processing Solutions (Italie).

Mondial Transformation des aliments pour animaux Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 25,2 milliards de dollars américains

- Taille du marché en 2026 : 26,4 milliards de dollars américains

- Taille du marché prévue : 39,9 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 4,7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 42,3 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Allemagne, Brésil, Pays-Bas

- Pays émergents : Inde, Vietnam, Indonésie, Thaïlande, Mexique

Last updated on : 12 March, 2026

Marché de la transformation des aliments pour animaux : facteurs de croissance et défis

Facteurs de croissance

- Investissements dans les infrastructures aquacoles : Les gouvernements nationaux investissent massivement dans le développement de l’aquaculture afin de répondre à la demande croissante en protéines et de réduire la dépendance aux importations. Cette politique alimente directement la demande d’extrudeuses et de lignes de production d’aliments pour poissons, stimulant ainsi la croissance du marché de la transformation des aliments. Selon les données du PIB de février 2026, le ministère des Pêches a alloué près de 2,18 milliards de dollars américains au titre du programme Pradhan Mantri Matsya Sampada Yojana pour la modernisation des infrastructures de pêche et d’aquaculture, notamment les usines d’aliments pour animaux. Cette initiative vise à doubler la production de poisson, ce qui nécessite d’importantes capacités de production d’aliments. Pour les fournisseurs d’équipements, ces programmes financés par l’État créent des cycles de demande pluriannuels prévisibles pour les extrudeuses d’aliments flottants et les systèmes de séchage.

- Production céréalière et investissements dans les matières premières : La demande en aliments pour animaux est étroitement liée à la production céréalière soutenue par les pouvoirs publics. Selon les données du Département de l'Agriculture des États-Unis (USDA) pour 2025-2026, la production mondiale de maïs a atteint 1,23 milliard de tonnes, dont une part importante est destinée à l'alimentation animale. Par ailleurs, les données de la République populaire de Chine de décembre 2023 indiquent une hausse de 1,3 % de la production céréalière nationale en glissement annuel, renforçant ainsi la disponibilité des céréales fourragères sur le marché intérieur. Les gouvernements privilégient la sécurité d'approvisionnement en matières premières grâce à des subventions, des investissements dans l'irrigation et des infrastructures de stockage, stabilisant ainsi l'approvisionnement des fabricants d'aliments pour animaux. Une disponibilité stable des céréales réduit la volatilité des prix et permet aux usines d'aliments pour animaux de fonctionner à des taux d'utilisation plus élevés. Les investissements publics dans l'entreposage, le transport et les stocks de réserve soutiennent donc directement les initiatives de modernisation et le développement des capacités du marché à grande échelle.

Production de maïs (2024 à 2025)

Pays | Capacité (millions de tonnes métriques) |

Brésil | 131,0 |

Argentine | 53.0 |

Ukraine | 29.0 |

Mexique | 25.7 |

Afrique du Sud | 16,5 |

Source : USDA 2025-2026

- Alimentation animale subventionnée par l'État pour les réserves : Plusieurs pays constituent des réserves de bétail afin de garantir leur sécurité alimentaire, les gouvernements subventionnant directement la production d'aliments pour ces réserves. En Chine, le ministère de l'Agriculture et des Affaires rurales gère les réserves nationales de porcs et de vaches laitières, les gouvernements provinciaux étant tenus de maintenir des stocks minimaux d'aliments. Par ailleurs, les gouvernements allouent des budgets importants aux subventions pour la production d'aliments afin de reconstituer les cheptels reproducteurs. Ces programmes créent une demande soutenue par l'État pour les aliments transformés, souvent assortie de spécifications de qualité précises nécessitant des équipements de broyage et de mélange de pointe. L'obtention de contrats pour les programmes d'alimentation des réserves stratégiques assure des volumes de production de base stables, protégeant ainsi les opérations de la volatilité du marché commercial de la transformation des aliments pour animaux et justifiant les investissements dans les lignes de production.

Défis

- Volatilité croissante des prix des matières premières : outre la disponibilité, l’imprévisibilité du coût des ingrédients constitue un obstacle majeur. Les coûts d’alimentation animale représentent une part importante des dépenses de production et sont influencés par divers facteurs, allant de la politique relative aux biocarburants aux transactions spéculatives. Pour les nouveaux acteurs du marché, dont les marges sont faibles et qui ne disposent pas de stratégies de couverture avancées, cette volatilité représente un défi de taille sur le marché de la transformation des aliments pour animaux. Une hausse soudaine des prix du maïs ou du tourteau de soja peut anéantir instantanément la rentabilité, tandis que les acteurs établis utilisent les contrats à terme et les options pour fixer les prix et maintenir la précision de leur budget.

- Obligation de durabilité et de traçabilité : La nouvelle réglementation impose aux entreprises de prouver que leurs chaînes d’approvisionnement sont exemptes de déforestation, avec une traçabilité jusqu’aux parcelles de terrain spécifiques. Pour y parvenir, il est nécessaire de mettre en place des plateformes de traçabilité numérique et de s’assurer l’utilisation d’ingrédients certifiés, souvent vendus à prix d’or. Cette transformation de la chaîne d’approvisionnement est coûteuse et complexe. Les nouveaux acteurs, faute de taille critique pour absorber ces coûts de mise en conformité et de relations fournisseurs solides pour garantir un approvisionnement certifié, risquent d’être immédiatement exclus du marché de la transformation des aliments pour animaux, ce qui freinera leur croissance avant même qu’elle ne commence.

Taille et prévisions du marché de la transformation des aliments pour animaux :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,7% |

|

Taille du marché de l'année de référence (2025) |

25,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

39,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la transformation des aliments pour animaux :

Analyse des segments commerciaux

Dans le secteur du commerce, le sous-segment des ventes aux négociants/commerciaux domine le marché de la transformation des aliments pour animaux et devrait détenir 75,3 % des parts de marché d'ici fin 2035. Cette position dominante s'explique par le fait que la production d'aliments pour animaux est assurée par de grandes entreprises spécialisées qui vendent ces aliments aux éleveurs plutôt que de les consommer elles-mêmes. Selon les données du CFAES de décembre 2023, les États-Unis comptaient près de 5 800 usines d'aliments pour animaux commerciales agréées par la FDA, produisant annuellement un million de tonnes d'aliments et d'ingrédients pour l'alimentation animale destinés au marché de gros. Ce vaste réseau de fabricants tiers souligne la prédominance du secteur du commerce de gros, les exploitations agricoles intégrées représentant une part plus faible du volume total de production, desservant principalement des intégrateurs spécialisés dans la volaille ou le porc.

Analyse des segments des canaux de distribution

Les ventes directes dominent le segment du marché de la transformation des aliments pour animaux, car les machines à forte intensité capitalistique, telles que les extrudeuses, les presses à granulés et les systèmes de dosage automatisés, nécessitent un haut niveau de personnalisation, de négociations techniques et de service après-vente. Les principaux fabricants collaborent directement avec les fabricants d'aliments pour animaux et les intégrateurs pour concevoir des lignes de production sur mesure, garantissant ainsi que l'équipement réponde aux exigences spécifiques de capacité et de formulation. Cette préférence pour les ventes directes est confirmée par l'ampleur des investissements dans le secteur. Selon le rapport OEC 2024, l'Italie a exporté à elle seule plus de 110 millions de dollars de machines destinées à la préparation d'aliments pour animaux, la majorité de ces biens d'équipement de grande valeur étant acquis via des accords directs entre fabricants et distributeurs, sans intermédiaires de vente au détail, ce qui souligne la nature B2B de ce modèle.

Analyse du segment des utilisateurs finaux

Les fabricants d'aliments pour animaux sont les principaux utilisateurs finaux du marché de la transformation des aliments, représentant la part la plus importante des achats d'équipements. Ces entités, allant des multinationales aux grandes coopératives régionales, ont toutes besoin de lignes de production à haut débit pour fabriquer à grande échelle des aliments homogènes et nutritionnellement équilibrés. De plus, les fabricants doivent se conformer aux normes réglementaires strictes en matière de sécurité et de qualité des aliments pour animaux, ce qui stimule la demande en technologies avancées de conditionnement, de granulation et d'enrobage. Par ailleurs, les usines de production d'aliments pour animaux, notamment les fabricants opérant sous la loi sur la modernisation de la sécurité alimentaire (FSMA), constituent le cœur de clientèle des fournisseurs d'équipements de transformation des aliments pour animaux. En effet, ces usines sont légalement tenues de mettre en œuvre des contrôles préventifs nécessitant des machines de traitement et de surveillance de pointe.

Notre analyse approfondie du marché de la transformation des aliments pour animaux comprend les segments suivants :

Segment | Sous-segments |

Commerce |

|

Type d'équipement |

|

Application |

|

Formulaire |

|

Mode de fonctionnement |

|

Utilisateur final |

|

Canal de distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la transformation des aliments pour animaux - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique domine le marché et devrait représenter la plus grande part de revenus régionaux, soit 42,3 %, d'ici fin 2035. Ce marché est porté par la croissance démographique et la transition protéique qui en découle, nécessitant une production industrielle d'aliments pour animaux. Les gouvernements de la région font de la sécurité alimentaire une priorité, ce qui se traduit par des investissements dans les capacités nationales de production d'aliments pour animaux afin de réduire la dépendance aux importations de viande et de poisson. La principale tendance est la modernisation des petites usines diversifiées en grandes installations de transformation automatisées, motivée à la fois par la recherche d'efficacité économique et par les normes de sécurité alimentaire strictes mises en œuvre par les autorités nationales. Par exemple, la Chine applique une réglementation stricte en matière de qualité des aliments pour animaux, incitant les transformateurs à moderniser leurs lignes de broyage, de mélange et de granulation avec un système de traçabilité intégré. De plus, le développement de l'aquaculture, soutenu par les pouvoirs publics, alimente la demande sur le marché de la transformation des aliments pour animaux en Asie-Pacifique.

Les initiatives gouvernementales visant à stimuler la productivité de l'élevage et les exportations aquacoles dynamisent le marché de la transformation des aliments pour animaux en Inde . En février 2026, l'usine d'aliments pour bovins de HAFED à Rohtak, d'une capacité de 150 tonnes par jour, ainsi que son site supplémentaire à Saktakhera, témoignent de la participation coopérative, soutenue par l'État, à la production organisée d'aliments pour animaux dans l'Haryana. La modernisation des infrastructures existantes, d'une capacité de 100 tonnes par jour, grâce à des technologies de transformation améliorées, reflète une augmentation des capacités répondant aux besoins croissants en matière de productivité de l'élevage. Par ailleurs, les données du DAHD de mars 2026 indiquent que le gouvernement indien a approuvé un budget révisé de 3,16 milliards de dollars américains au titre du Fonds de développement des infrastructures d'élevage (AHIDF) pour la période 2025-2026. Ce budget inclut explicitement un soutien financier à la création d'usines d'aliments pour animaux, en complément des infrastructures de transformation laitière et carnée. Ceci laisse présager une accélération de la croissance du marché.

La disponibilité des céréales fourragères et la dynamique de substitution façonnent le marché de la transformation des aliments pour animaux en Chine . Selon les données de l'USDA d'octobre 2024, la production totale d'aliments pour animaux en Chine a atteint 286,5 millions de tonnes, témoignant d'une production industrielle soutenue à grande échelle. La production de maïs a atteint 293 millions de tonnes, renforçant ainsi la place prépondérante de cette céréale dans la composition des aliments pour animaux grâce à des prix compétitifs. La production de blé devrait augmenter, mais son utilisation dans l'alimentation animale devrait diminuer, l'amélioration de la qualité du maïs limitant les possibilités de substitution. La production de riz devrait légèrement baisser en raison des inondations, entraînant une réduction de son utilisation dans l'alimentation animale. Globalement, la stabilité de la production céréalière nationale, la modération des volumes d'importation et la prédominance du maïs dans la composition des aliments pour animaux soutiennent une demande constante d'infrastructures de broyage, de dosage et de granulation à grande échelle au sein de l'industrie chinoise de la transformation des aliments pour animaux.

Aperçu du marché nord-américain

L'Amérique du Nord devrait devenir la région à la croissance la plus rapide du marché de la transformation des aliments pour animaux au cours de la période 2026-2035. Ce marché est porté par la consolidation, la modernisation technologique et le respect rigoureux des réglementations. Les États-Unis et le Canada constituent ensemble un marché mature et à fort volume, axé sur l'efficacité opérationnelle et la sécurité alimentaire. Le principal moteur de cette croissance est le remplacement des équipements vieillissants par des systèmes automatisés écoénergétiques afin de réduire les coûts de main-d'œuvre et de se conformer aux normes réglementaires. Une tendance clé du marché nord-américain de la transformation des aliments pour animaux est l'intégration de l'analyse des données pour la maintenance prédictive et l'optimisation des rendements, réduisant ainsi les temps d'arrêt dans les usines à haut débit desservant les intégrateurs de filières avicoles et porcines. Le marché connaît également une demande croissante d'équipements capables de transformer des ingrédients alternatifs, tels que la farine d'insectes et les coproduits du canola, sous l'impulsion des objectifs de développement durable.

La production animale soutenue et la disponibilité des céréales, renforcées par le contrôle agricole fédéral, stimulent la demande sur le marché de la transformation des aliments pour animaux aux États-Unis . Selon les données de l'USDA de juin 2025, la production américaine de poulets de chair a augmenté de 17,3 % en 2024, témoignant d'une demande stable en aliments composés pour volailles. Par ailleurs, la production américaine de maïs a totalisé 432,34 millions de tonnes, dont une part importante est destinée à l'alimentation animale, garantissant ainsi la disponibilité des matières premières pour les usines d'aliments industriels, d'après les données de l'USDA pour 2025-2026. De plus, le contrôle réglementaire exercé par la loi sur la modernisation de la sécurité alimentaire (FSMA), administrée par la FDA (Food and Drug Administration), continue de régir plus de 20 000 établissements de production d'aliments pour animaux à travers le pays, encourageant les investissements dans les systèmes de dosage, de conditionnement et de granulation, conformément aux données de la faculté de droit environnemental de Georgetown de décembre 2023. Globalement, ces données révèlent une demande industrielle soutenue pour des infrastructures automatisées de transformation des aliments pour animaux à haute capacité, dans les secteurs de la volaille, des bovins et des porcs.

La stabilité de la production animale et de la capacité de production céréalière influence le marché de la transformation des aliments pour animaux au Canada . Selon les données du gouvernement du Canada de février 2025, le cheptel total de bovins et de veaux s'élevait à 10,9 millions de têtes, confirmant la demande de base en aliments transformés pour ruminants. De plus, la production de poulet au Canada a généré 3,9 milliards de dollars américains, témoignant de besoins soutenus en aliments composés dans le cadre de la gestion de l'offre du pays, selon les données du gouvernement du Canada d'août 2025. Sur le plan commercial, le Canada a exporté pour 61,1 millions de dollars américains de machines servant à la préparation d'aliments pour animaux en 2024. L'importance du cheptel, la disponibilité des céréales et la réglementation fédérale soutiennent une demande soutenue pour les systèmes industriels de transformation des aliments pour animaux dans les secteurs de la volaille, des bovins et des porcs au Canada.

Données d'exportation de machines pour la préparation d'aliments pour animaux (2024)

Pays | Valeur (USD) |

NOUS | 56,9 M |

Japon | 710K |

Australie | 1,46 M |

Chine | 201K |

Source : OEC 2024

Aperçu du marché européen

L'Europe dynamise activement le marché de la transformation des aliments pour animaux grâce à des technologies de pointe et à une réglementation stricte. Cette croissance est portée par la modernisation, les impératifs de développement durable et la substitution des importations. Le Pacte vert pour l'Europe et la stratégie « De la ferme à la table » sont les principaux catalyseurs incitant les transformateurs à réduire leur impact environnemental grâce à des équipements économes en énergie et à des lignes de production de protéines alternatives. Le respect des réglementations européennes en matière d'hygiène des aliments pour animaux et des directives relatives aux contaminants exige des investissements dans des systèmes de nettoyage, de broyage et de traitement thermique performants. Une tendance majeure du marché européen de la transformation des aliments pour animaux est la consolidation : les grandes coopératives acquièrent les petites usines afin de réaliser des économies d'échelle et d'adopter la surveillance numérique et l'automatisation.

Le secteur de l'élevage concentré et les réglementations environnementales strictes alimentent la croissance du marché de la transformation des aliments pour animaux en Allemagne . Selon les données de l'OEC 2024, l'Allemagne a exporté pour 131 millions de dollars de machines destinées à la fabrication d'aliments pour animaux, confirmant ainsi sa position de fournisseur d'équipements clé. Par ailleurs, des avancées telles que l'investissement de 58,15 millions de dollars dans une usine de transformation de légumineuses inaugurée par BENEO en avril 2025 renforcent les capacités de transformation nationales des ingrédients pour l'alimentation animale, principalement des protéines végétales comme la fève. Enfin, des innovations telles que le système automatisé de sexage des poulets de chair de Ceva contribuent à l'optimisation de la productivité dans la production avicole, renforçant indirectement la demande d'aliments standardisés de haute qualité et témoignant d'une croissance positive du marché.

La divergence des réglementations et l'accent mis au niveau national sur la sécurité alimentaire dynamisent le marché de la transformation des aliments pour animaux au Royaume-Uni . Selon les données du gouvernement britannique (juin 2025), 60 % des élevages britanniques intègrent la formulation des rations ou des conseils nutritionnels professionnels dans l'élaboration de leurs stratégies d'alimentation pour les bovins et les ovins, et 47 % d'entre eux y ont recours au moins ponctuellement. Ceci témoigne d'une planification structurée de l'alimentation et d'une dépendance accrue aux aliments composés standardisés. Ce niveau d'activité exige des systèmes de dosage et de mélange précis, ainsi que des procédés de transformation des aliments contrôlés en termes de qualité. Par ailleurs, les données de la Cold Chain Federation (août 2023) recensent près de 300 membres exploitant plus de 450 entrepôts et plus de 30 000 véhicules à travers le Royaume-Uni, soulignant l'importance des infrastructures logistiques à température contrôlée pour les aliments spécialisés et performants. Ces données révèlent une forte croissance du marché.

Principaux acteurs du marché de la transformation des aliments pour animaux :

- Andritz AG (Autriche)

- Bühler AG (Suisse)

- CPM (California Pellet Mill) (États-Unis)

- Groupe Muyang (Chine)

- SKIOLD (Danemark)

- Clextral (France)

- GEA Group AG (Allemagne)

- La Meccanica (Italie)

- Henan Vanmay Industry Co., Ltd. (Chine)

- Machines ABC (Chine)

- Société de développement Alvan Blanch Limited (Royaume-Uni)

- Henan Longchang Machinery Manufacturing Co., Ltd. (Chine)

- Moulin VICTOR (Inde)

- Henan Dowin International Trade Co., Ltd (Chine)

- Jiangsu Degao Machinery Co., Ltd (Chine)

- Royal De Heus (Pays-Bas)

- CJ Feed & Care (Corée du Sud)

- Compagnie Louis Dreyfus (Pays-Bas)

- De Heus Inde (Inde)

- Solutions de transformation alimentaire Fortifi (Italie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Andritz AG est un groupe technologique international de premier plan qui a réalisé des progrès significatifs sur le marché de la transformation des aliments pour animaux en fournissant des lignes de production complètes et des systèmes innovants pour l'alimentation animale et aquacole. L'entreprise a intégré sa vaste expérience en matière de traitement mécanique et thermique pour développer des broyeurs de pointe garantissant une efficacité et une qualité de produit élevées.

- Buhler AG, entreprise technologique suisse de premier plan, a profondément transformé le paysage concurrentiel des solutions de transformation de l'alimentation animale en privilégiant le développement durable, la sécurité alimentaire et la transformation numérique. Elle a mis en œuvre des initiatives stratégiques axées sur son offre de solutions nutritionnelles, intégrant des technologies de pointe de broyage, de mélange et de granulation à sa plateforme de services numériques propriétaire. En 2024, son chiffre d'affaires s'élevait à 2,56 milliards de dollars américains.

- CPM est un acteur majeur du marché mondial de la transformation des aliments pour animaux, reconnu pour ses équipements de granulation robustes et performants qui font référence dans le secteur depuis des décennies. L'entreprise a réalisé des avancées technologiques en élargissant son offre au-delà des presses à granulés traditionnelles pour inclure des solutions de traitement complètes par le biais de ses filiales. En 2024, son chiffre d'affaires s'élevait à 41,1 millions de dollars américains.

- Le groupe Muyang s'est imposé sur le marché mondial de la transformation des aliments pour animaux en proposant des solutions d'ingénierie complètes et des équipements de haute qualité, adaptés aux besoins spécifiques de différentes régions. L'entreprise a consolidé sa position sur le marché grâce à des initiatives stratégiques axées sur la fourniture de solutions globales, allant des machines aux projets clés en main d'usines d'aliments pour animaux.

- SKIOLD s'est imposée comme un acteur majeur de l'innovation sur le marché européen et mondial de la transformation des aliments pour animaux, en se spécialisant dans l'optimisation des usines d'aliments pour animaux afin d'améliorer leur efficacité et de garantir la traçabilité de la matière première à la viande. L'entreprise a réalisé des progrès significatifs en intégrant ses compétences clés en matière de broyage, de dosage et de mélange à des systèmes de gestion numérique performants.

Voici une liste des principaux acteurs opérant sur le marché mondial de la transformation des aliments pour animaux :

Le marché mondial de la transformation des aliments pour animaux est très concurrentiel et fragmenté, caractérisé par la présence de multinationales bien établies et d'acteurs régionaux spécialisés. Les principales initiatives stratégiques des leaders du marché mettent l'accent sur l'innovation technologique, notamment l'intégration de l'Internet des objets (IoT) et de l'analyse des données pour créer des usines d'aliments intelligentes et automatisées, améliorant ainsi l'efficacité et la traçabilité. On observe également une forte volonté de développement durable, les entreprises concevant des équipements et des procédés économes en énergie afin de réduire l'empreinte carbone de la production de protéines animales. Les fusions-acquisitions demeurent une stratégie courante de consolidation du marché et d'expansion géographique, tandis que les partenariats avec les fabricants d'aliments permettent le co-développement de solutions personnalisées. Par exemple, en octobre 2025, Royal De Heus a renforcé sa présence en Asie avec l'acquisition de CJ Feed & Care. La dynamique concurrentielle évolue, les entreprises asiatiques, principalement chinoises et indiennes, développant leur présence mondiale grâce à une production rentable et à des alliances stratégiques.

Paysage concurrentiel du marché de la transformation des aliments pour animaux :

Développements récents

- En novembre 2025, la société Louis Dreyfus a inauguré sa nouvelle ligne de production de protéines spécialisées pour l'alimentation animale à Tianjin, dans le cadre des plans stratégiques du Groupe visant à étendre ses activités plus en aval dans la chaîne de valeur et à diversifier son offre avec des produits à valeur ajoutée, notamment des ingrédients spécialisés pour l'alimentation animale, dans le cadre de son activité Solutions alimentaires et d'alimentation animale.

- En septembre 2025, De Heus India , filiale de De Heus Animal Nutrition, inaugurera une nouvelle usine d'aliments pour animaux à Rajpura, au Pendjab. Construite grâce à un investissement d'environ 17 millions de dollars américains, cette usine est l'une des plus grandes et des plus modernes d'Inde, avec une capacité de production installée de 180 000 tonnes et un potentiel d'extension à 240 000 tonnes.

- En mars 2024, Fortifi Food Processing Solutions a annoncé le lancement d'une plateforme unifiée regroupant des marques et des produits leaders mondiaux dans le domaine des équipements et des solutions d'automatisation pour l'industrie agroalimentaire. Présente dans plus de 15 pays sur les cinq continents, Fortifi propose une vaste gamme de solutions pour l'ensemble du secteur agroalimentaire, notamment pour les protéines, les produits laitiers, les fruits et légumes.

- Report ID: 8434

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.