Perspectives du marché des acidifiants pour l'alimentation animale :

Le marché des acidifiants pour l'alimentation animale était évalué à 3,1 milliards de dollars en 2025 et devrait atteindre 5,4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 3,2 milliards de dollars.

La demande mondiale d'acidifiants pour l'alimentation animale est étroitement liée à l'expansion de la production animale, aux programmes d'amélioration de l'efficacité alimentaire et aux politiques de réduction des antimicrobiens mises en œuvre par les pouvoirs publics. La production mondiale d'élevage continue de croître, les gouvernements privilégiant la sécurité alimentaire et la disponibilité des protéines. Selon les données de la FAO de décembre 2022, la production mondiale de viande a atteint 362,4 millions de tonnes en 2022, dont 141 millions de tonnes pour la volaille, ce qui en fait le segment des protéines animales connaissant la croissance la plus rapide. L'augmentation de la production de volaille et de porc accroît directement la demande d'additifs alimentaires favorisant l'efficacité digestive et la santé intestinale. Par ailleurs, la production de viande devrait augmenter, soutenue par l'intensification des systèmes d'élevage commercial et l'amélioration des taux d'utilisation des aliments pour animaux.

Par ailleurs, les programmes gouvernementaux de soutien à la productivité de l'élevage et les réglementations en matière de sécurité des aliments pour animaux stimulent la demande sur le marché. Selon une étude de la NLM publiée en janvier 2024, les États-Unis ont produit près de 20 000 tonnes de poulet, conservant ainsi leur place de premier producteur mondial de volaille. De plus, les élevages avicoles à grande échelle nécessitent des formulations d'aliments à haute efficacité pour maintenir les indices de conversion alimentaire et réduire les risques de contamination bactérienne. En outre, l'expansion mondiale de l'aquaculture contribue à une consommation accrue d'additifs alimentaires. Les acidifiants jouent un rôle essentiel dans le maintien de la stabilité des aliments et de l'équilibre microbien dans les systèmes d'alimentation aquatique, où l'exposition à l'eau augmente les risques de contamination. Conjugués à la demande croissante d'aliments pour animaux, elle-même alimentée par l'expansion de l'élevage et l'évolution des réglementations en faveur d'une utilisation responsable des antimicrobiens, ces cadres politiques créent une demande soutenue d'acidifiants pour l'alimentation animale dans l'ensemble des usines de fabrication d'aliments pour animaux à l'échelle mondiale.

Clé Acidifiants alimentaires Résumé des informations sur le marché:

Points saillants régionaux :

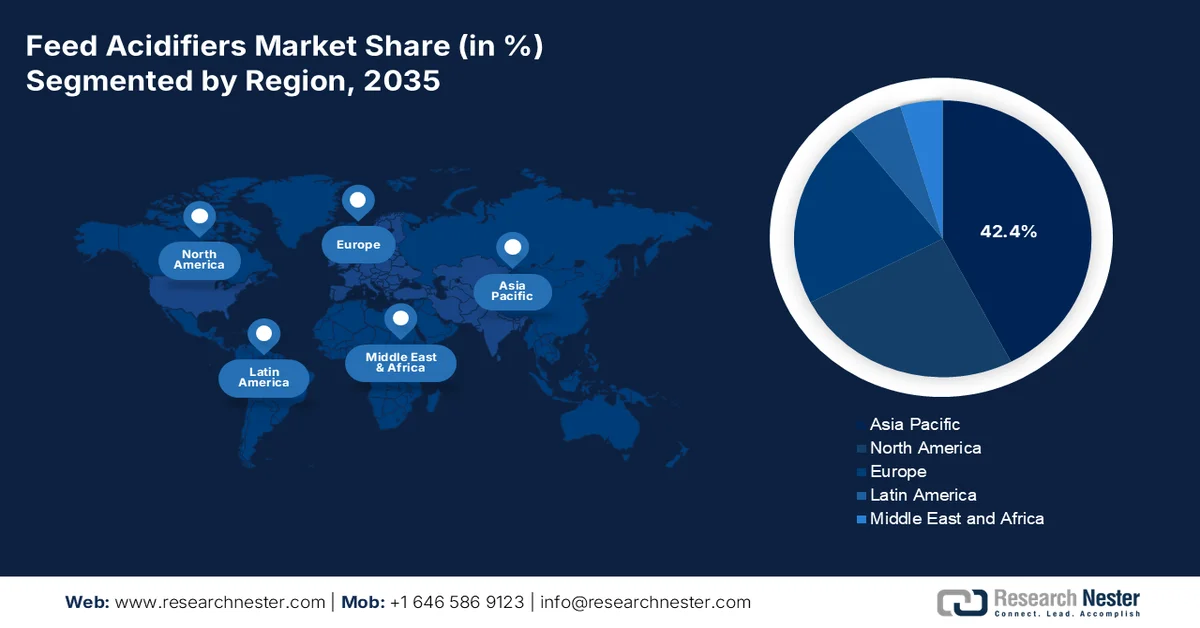

- Le marché des acidifiants pour l'alimentation animale en Asie-Pacifique devrait représenter 42,4 % du marché mondial d'ici 2035, porté par l'expansion rapide de la production animale commerciale visant à répondre à la demande croissante en protéines.

- L’Amérique du Nord devrait connaître la croissance la plus rapide, avec un TCAC de 6,8 % entre 2026 et 2035, sous l’effet de réglementations strictes limitant l’utilisation d’antibiotiques dans l’élevage.

Analyse du segment :

- Sur le marché des acidifiants pour l'alimentation animale, le segment des ventes indirectes devrait représenter 72,3 % des parts de marché d'ici 2035, sous l'impulsion d'un secteur de l'élevage fragmenté qui s'appuie sur des réseaux d'approvisionnement ruraux gérés par des distributeurs.

- Le sous-segment sec devrait dominer le segment des aliments composés entre 2026 et 2035, en raison de sa stabilité supérieure, de sa facilité de manipulation et de sa rentabilité dans la fabrication d'aliments pour animaux.

Principales tendances de croissance :

- politiques de gestion des antimicrobiens

- Croissance de la production aquacole

Principaux défis :

- Fluctuations du prix des matières premières

- Concurrence des technologies alternatives d'additifs alimentaires

Acteurs clés : Kemin Industries, Inc. (États-Unis), ADM (États-Unis), Perstorp Holding AB (Suède), Corbion NV (Pays-Bas), BASF SE (Allemagne), Biomin (Autriche), Alltech, Inc. (États-Unis), Novus International, Inc. (États-Unis), Selko (filiale de Trouw Nutrition) (Pays-Bas), Pancosma (Suisse), Nutrex NV (Belgique), Impextraco NV (Belgique), Vitalac (France), Bioergex Salatas Bros SA (Grèce), SOMA Inc. (Corée du Sud), Nuacid (Irlande), Cargill (États-Unis), EW Nutrition (Allemagne), Fonterra (Nouvelle-Zélande), Sri Aqua Formulations (Inde).

Mondial Acidifiants alimentaires Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 3,1 milliards de dollars américains

- Taille du marché en 2026 : 3,2 milliards de dollars américains

- Taille du marché prévue : 5,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 42,4 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Allemagne, Brésil, Inde

- Pays émergents : Vietnam, Thaïlande, Indonésie, Mexique, Philippines

Last updated on : 24 March, 2026

Marché des acidifiants pour l'alimentation animale : facteurs de croissance et défis

Facteurs de croissance

- Politiques de gestion des antimicrobiens : Les réglementations gouvernementales limitant l’utilisation d’antibiotiques comme facteurs de croissance dans l’alimentation animale constituent un facteur déterminant favorisant l’adoption d’acidifiants pour l’alimentation animale. Par ailleurs, les autorités de santé publique accordent une priorité croissante à la lutte contre la résistance aux antimicrobiens, notamment par le biais de réglementations plus strictes concernant les additifs alimentaires. L’Union européenne a interdit l’utilisation d’antibiotiques comme facteurs de croissance et le contrôle de cette interdiction reste rigoureux grâce à des dispositifs de surveillance. Selon les données de l’EMA de novembre 2022, les ventes d’antimicrobiens destinés aux animaux de transformation en Europe ont diminué de plus de 47 %, témoignant de la pression réglementaire visant à réduire la dépendance aux antibiotiques. Ceci encourage les éleveurs à adopter des additifs alimentaires sans antibiotiques afin de maintenir la productivité et la santé animale. Les acidifiants pour l’alimentation animale sont largement utilisés comme alternative pour réduire les bactéries pathogènes dans le tube digestif tout en préservant l’efficacité alimentaire. Le développement continu des programmes de gestion des antimicrobiens en Europe et sur d’autres marchés développés devrait soutenir la demande à long terme de solutions d’alimentation à base d’acidifiants pour les filières avicole et porcine.

- Croissance de la production aquacole : Les initiatives gouvernementales visant à accroître la production aquacole créent une nouvelle demande en acidifiants pour l’alimentation animale. L’aquaculture est devenue un élément essentiel des stratégies d’approvisionnement alimentaire mondial. Selon les données de la FAO de juin 2024, la production aquacole mondiale a atteint 130,9 millions de tonnes, soit plus de 51 % de la consommation mondiale d’aliments pour animaux aquatiques. De nombreux gouvernements investissent massivement dans les infrastructures aquacoles et le développement d’aliments afin de réduire la dépendance à la pêche en milieu naturel. Les systèmes d’alimentation aquacole exigent une stabilité microbiologique en raison de l’exposition à l’eau et aux risques de contamination environnementale. Les acidifiants pour l’alimentation animale sont donc largement utilisés pour stabiliser la qualité des aliments et améliorer la digestibilité des nutriments chez les espèces aquatiques.

- Production croissante d'aliments pour animaux : les politiques gouvernementales soutiennent la production de céréales fourragères et l'élevage, contribuant ainsi à l'augmentation des volumes de production d'aliments composés et, indirectement, à la demande d'additifs. Selon les données de l'IFIF de juin 2023, la production mondiale d'aliments composés dépasse le milliard d'unités, témoignant du besoin, dans les grands élevages, de formulations nutritionnellement optimisées. Par ailleurs, les pouvoirs publics continuent de soutenir la production de céréales fourragères par le biais de subventions agricoles et d'initiatives de sécurité alimentaire. Face à l'expansion de la production d'aliments pour animaux, les fabricants intègrent des additifs tels que des acides organiques afin d'améliorer l'efficacité de conversion alimentaire et de maintenir la stabilité microbiologique. L'ampleur de la production mondiale d'aliments pour animaux, soutenue par les politiques agricoles publiques, constitue donc un facteur structurel majeur pour le marché.

Production mondiale d'aliments composés pour animaux, 2023

Source : IFIF juin 2023

Défis

- Fluctuations des prix des matières premières : Le marché des acidifiants pour l’alimentation animale dépend des acides organiques issus de chaînes d’approvisionnement agricoles et chimiques complexes, ce qui le rend très vulnérable à l’instabilité des prix. Les conditions climatiques, le coût de l’énergie et l’évolution géopolitique peuvent engendrer d’importantes fluctuations de prix, rendant la maîtrise des coûts extrêmement difficile, notamment pour les nouveaux entrants dont le pouvoir d’achat est limité. Cette volatilité s’est intensifiée lorsque la mise en œuvre rapide des droits de douane a modifié les flux commerciaux mondiaux, affectant directement les approvisionnements en acides organiques provenant des principales régions productrices.

- Concurrence des technologies alternatives d'additifs alimentaires : Le marché est confronté à une gamme croissante d'additifs alternatifs, notamment les probiotiques, les prébiotiques, les enzymes, les phytogéniques et les produits à base de plantes, qui peuvent présenter des avantages en termes de coûts ou une adéquation spécifique. Les grands producteurs intégrés utilisent souvent des mélanges ou se tournent vers des alternatives pour optimiser leurs coûts, ce qui limite la part de marché des acidifiants. Cette menace de substitution est particulièrement forte pour les nouveaux entrants proposant un produit mono-acide non différencié. De plus, les leaders du marché développent des mélanges exclusifs et des formulations activées par des enzymes, creusant ainsi un fossé technologique.

Taille et prévisions du marché des acidifiants pour l'alimentation animale :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,7% |

|

Taille du marché de l'année de référence (2025) |

3,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

5,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des acidifiants pour l'alimentation animale :

Analyse des segments des canaux de distribution

Dans le segment des circuits de distribution, les ventes indirectes dominent et devraient représenter 72,3 % du marché des acidifiants pour l'alimentation animale d'ici fin 2035. Cette domination s'explique par la fragmentation du secteur de l'élevage, où des milliers de petites et moyennes exploitations dépendent des fournisseurs agricoles locaux pour leurs intrants nutritionnels. Les distributeurs apportent une valeur ajoutée essentielle en regroupant les produits de différents fabricants, en offrant des conseils techniques et en gérant une logistique et des stocks complexes, adaptés aux pratiques agricoles régionales. De plus, ils renforcent la pénétration du marché en s'appuyant sur les réseaux de distribution ruraux établis et sur des relations de longue date avec les fabricants d'aliments pour animaux et les éleveurs. Leur capacité à garantir la disponibilité des produits au niveau local et à fournir des services d'assistance technique accélère l'adoption des acidifiants pour l'alimentation animale dans divers systèmes d'élevage.

Analyse des segments de formulaires

Au sein du segment des formulations, le sous-segment sec domine et devrait conserver la plus grande part de marché durant la période considérée. Cette position dominante s'explique par sa stabilité supérieure, sa facilité de manipulation et son rapport coût-efficacité avantageux dans la fabrication des aliments pour animaux. Les acidifiants secs offrent une durée de conservation plus longue que les liquides, sont plus simples à transporter et à stocker, et peuvent être mélangés de façon homogène aux aliments composés sans équipement d'application de liquide spécialisé. Ils constituent ainsi un choix privilégié pour les grands fabricants d'aliments intégrés qui privilégient l'efficacité opérationnelle et la constance de la qualité des aliments. Selon les données KVIC de mars 2023, le coût du fourrage sec est de 0,024 USD par kg. De plus, les formulations sèches améliorent la précision du dosage et garantissent une distribution uniforme de l'acidifiant dans la production d'aliments composés.

Analyse des segments de composition

Les acidifiants à composants mixtes devraient représenter la plus grande part de marché d'ici fin 2035, grâce à l'efficacité supérieure des mélanges synergiques d'acides organiques, d'acides inorganiques et de sels par rapport aux produits monocomposants. Ces mélanges sont formulés scientifiquement pour cibler différentes parties du tube digestif de l'animal, offrant ainsi un contrôle plus large des agents pathogènes et une régulation du pH plus constante. Un mélange peut contenir, par exemple, de l'acide formique à action rapide dans l'estomac et de l'acide butyrique à libération lente dans l'intestin. L'Autorité européenne de sécurité des aliments (EFSA), dans son avis scientifique sur la sécurité et l'efficacité des additifs pour l'alimentation animale, a confirmé que les mélanges d'acidifiants correctement formulés présentent une activité biologique accrue sans augmenter les risques toxicologiques. Le rapport de l'EFSA souligne que les mélanges permettent de réduire les taux d'incorporation des acides individuels tout en obtenant une efficacité globale supérieure, conformément aux objectifs de l'industrie en matière de nutrition animale durable et performante et de réduction de l'impact environnemental des additifs pour l'alimentation animale.

Notre analyse approfondie du marché des acidifiants pour l'alimentation animale comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Formulaire |

|

Bétail |

|

Composition |

|

Fonction |

|

Formulation |

|

Canal de distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des acidifiants pour l'alimentation animale - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique domine le marché mondial des acidifiants pour l'alimentation animale et devrait détenir une part de marché régionale de 42,4 % d'ici fin 2035. Ce marché est porté par l'expansion rapide de l'élevage commercial afin de répondre à la demande croissante en protéines. Contrairement au marché occidental, où la réglementation est le principal moteur, la croissance en Asie-Pacifique est alimentée par l'échelle de production et les exigences de sécurité alimentaire liées à l'exportation. La Chine demeure le premier producteur mondial de porc, tandis que le Vietnam et la Thaïlande ont développé leur filière avicole intégrée pour approvisionner les marchés mondiaux. Une tendance majeure est le développement de systèmes de production intensifs nécessitant des acidifiants pour la maîtrise des agents pathogènes et la conservation des aliments dans les climats tropicaux humides. Les initiatives gouvernementales de modernisation de l'agriculture, telles que la Mission nationale pour l'élevage en Inde et les plans quinquennaux de modernisation agricole en Chine, comprennent un soutien aux infrastructures de santé vétérinaire.

La transformation de l'élevage de volailles, passant d'une production familiale à une intégration commerciale, dynamise le marché indien . Selon le rapport Agri Export 2022, le Département de l'élevage et des produits laitiers, relevant du ministère indien de la Pêche, de l'Élevage et des Produits laitiers, indique que le secteur de l'élevage contribue à hauteur de 4,35 % au PIB national. Le Plan d'action national contre la résistance aux antimicrobiens, coordonné par le ministère de la Santé, comprend des stratégies visant à réduire l'utilisation d'antibiotiques chez les animaux destinés à la consommation, ce qui encourage l'adoption d'acidifiants. Par ailleurs, les exigences de qualité imposées à l'exportation pour les produits de la mer et la volaille indiens constituent les principaux moteurs de la croissance du marché. Enfin, la production indienne d'aliments pour volailles a atteint environ 9 millions de tonnes, créant un volume important de marché potentiel pour les fournisseurs d'acidifiants ciblant les exploitations commerciales organisées.

La forte dépendance du Japon aux importations d'aliments pour animaux et la réglementation stricte en matière de sécurité alimentaire et de santé animale façonnent le marché des acidifiants pour l'alimentation animale. Le pays s'appuie sur les aliments composés pour soutenir ses filières avicole, porcine et aquacole, qui nécessitent des additifs pour garantir la stabilité digestive et l'hygiène des aliments. Selon les données de l'IFIF de juin 2023, le Japon a produit 24 millions de tonnes d'aliments composés pour animaux, témoignant de l'importance de la production d'aliments pour animaux destinés à l'élevage commercial. La production avicole est un moteur important de la demande : le gouvernement canadien a indiqué que le Japon a produit environ 2,4 millions de tonnes de viande de poulet, ce qui exige des formulations d'aliments efficaces pour maintenir la productivité des systèmes d'élevage intensif. L'ensemble de ces facteurs favorise l'intégration progressive des acidifiants pour l'alimentation animale dans les filières japonaises de l'alimentation animale et aquacole.

Aperçu du marché nord-américain

L'Amérique du Nord devrait connaître la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) estimé à 6,8 % sur la période 2026-2035. Ce marché est porté par la réglementation stricte encadrant l'utilisation des antibiotiques dans l'élevage, notamment aux États-Unis, et par les recommandations de la FDA encourageant leur utilisation. Ce contexte réglementaire incite les producteurs à adopter des acidifiants pour la prévention des maladies et la gestion de la santé intestinale. La tendance majeure est la consolidation des élevages de volailles et de porcs, qui conduit à une centralisation des achats et à une demande accrue de formulations validées scientifiquement et homogènes. Les producteurs recherchent activement des solutions d'acidifiants combinées offrant des effets synergiques contre des pathogènes comme Salmonella et Escherichia coli, plutôt que des produits monocomposants.

Le développement du système de production animale à grande échelle et le renforcement des réglementations relatives à la sécurité des aliments pour animaux et à la gestion des antimicrobiens stimulent la croissance du marché des acidifiants pour l'alimentation animale aux États-Unis. Les secteurs de la volaille et du porc représentent une part importante de la consommation de ces additifs alimentaires composés, utilisés pour maintenir la santé intestinale et améliorer l'efficacité alimentaire. Selon les données de l'USDA de juin 2025, les poulets de chair représentent la part majoritaire du secteur avicole, avec 45,4 milliards de dollars, ce qui témoigne de l'ampleur de la production avicole intensive, fortement dépendante de formulations alimentaires optimisées. Par ailleurs, les données de l'USDA de janvier 2025 indiquent que les États-Unis sont le deuxième exportateur mondial de viande de porc, ce qui accroît la demande d'additifs alimentaires favorisant les performances animales et la lutte contre les agents pathogènes dans les élevages commerciaux. Ces données révèlent une forte dynamique sur le marché américain.

Un important secteur de l'élevage, une forte production de céréales fourragères et une réglementation stricte de la sécurité des aliments pour animaux et de l'utilisation des antimicrobiens stimulent le marché canadien . Le pays compte une industrie de production animale commerciale importante qui repose fortement sur des aliments optimisés sur le plan nutritionnel. Selon les données du gouvernement du Canada de septembre 2025, le pays a produit environ 2,34 millions de tonnes de porc, ce qui représente l'un des principaux produits d'exportation du secteur de l'élevage canadien. Le secteur de la volaille est également un moteur clé de la demande d'additifs alimentaires. Les données de Statistique Canada d'août 2025 font état d'une production d'environ 15,3 millions de tonnes de maïs, un ingrédient majeur utilisé dans les aliments composés pour le bétail. Par ailleurs, le Règlement sur les aliments pour animaux, qui vise à assurer la sécurité des aliments et l'utilisation appropriée des additifs, encourage les producteurs à adopter des solutions de gestion de l'alimentation qui réduisent les risques liés aux agents pathogènes et améliorent l'efficacité alimentaire. La réglementation fédérale rigoureuse sur la sécurité des aliments pour animaux continue de favoriser l'intégration des additifs alimentaires à base d'acide dans les systèmes de production de volaille, de porc et de ruminants du Canada.

Aperçu du marché européen

Le marché des acidifiants pour l'alimentation animale en Europe est en forte expansion, porté par le cadre réglementaire européen de longue date qui encadre l'utilisation des antibiotiques comme facteurs de croissance. Cette réglementation, bien établie, a permis l'émergence d'un marché mature où l'utilisation des acidifiants est devenue une pratique courante en élevage. Parmi les principaux moteurs de cette croissance figurent le Pacte vert pour l'Europe et la stratégie « De la ferme à la table », qui fixent des objectifs ambitieux de réduction des ventes d'antimicrobiens, intensifiant ainsi la demande d'alternatives. Autre tendance majeure : l'essor de l'élevage de précision, où les acidifiants sont intégrés aux systèmes d'alimentation automatisés pour une distribution homogène. Les producteurs recherchent également des mélanges multifonctionnels associant les acidifiants à des huiles essentielles ou des probiotiques pour des bienfaits synergiques sur la santé intestinale. Ce marché se caractérise par des normes de qualité et de sécurité rigoureuses.

Le marché des acidifiants pour l'alimentation animale au Royaume-Uni est soutenu par des secteurs de l'élevage et de la fabrication d'aliments pour animaux bien établis, ainsi que par une réglementation stricte en matière d'hygiène des aliments et de gestion des antimicrobiens. La production de volaille est l'un des principaux moteurs de la consommation d'aliments pour animaux, nécessitant des formulations nutritionnellement équilibrées pour favoriser la santé digestive et le contrôle microbien. Selon les données du gouvernement britannique de février 2026, le pays a produit 181 900 tonnes de viande de volaille. Ces données témoignent de l'ampleur de l'élevage intensif de volailles et de sa dépendance aux aliments composés. Le contrôle réglementaire impose en outre des exigences strictes en matière de sécurité et d'hygiène des aliments pour animaux, conformément à la réglementation européenne, afin de prévenir la contamination et de maintenir les normes sanitaires animales. Ces facteurs favorisent l'intégration continue des acidifiants dans les formulations d'aliments commerciaux pour animaux dans l'ensemble du secteur de l'élevage britannique.

Production avicole au Royaume-Uni, 2026

Catégorie | Indicateur | Janvier 2026 | Changement par rapport à janvier 2025 |

Placement des poussins | Placements pour poussins pondeurs commerciaux | 3,4 millions de poussins | ↓ 5,4% |

Placement des poussins | Emplacements pour les poussins de chair | 99,8 millions de poussins | ↑ 0,1% |

Placement des poussins | Placement des dindonneaux | 0,6 million de poussins | ↑ 25% |

Statistiques d'abattage | Abattage de poulets de chair | 96,6 millions d'oiseaux | ↓ 2,6% |

Statistiques d'abattage | Abattages de dindes | 0,5 million d'oiseaux | ↑ 0,3% |

Production | Production totale de viande de volaille | 181,9 mille tonnes | ↑ 1,3% |

Source : Gouvernement du Royaume-Uni, février 2026

Le secteur dynamique de la fabrication d'aliments composés et le cadre réglementaire strict encadrant la sécurité des aliments et l'utilisation des antimicrobiens structurent le marché allemand . Selon les données du Parlement européen de février 2023, les États membres de l'UE ont produit 150,2 millions de tonnes d'aliments composés, dont près de 16 % pour l'Allemagne, témoignant de l'importance de la production d'aliments pour les systèmes d'élevage intensif. La production de volailles et de porcs est un moteur essentiel de la demande d'additifs alimentaires qui contribuent à la santé intestinale et améliorent l'efficacité de la conversion alimentaire. D'après le rapport de German Meat de juillet 2025, l'Allemagne a produit 4,3 millions de tonnes de porc. Elle demeure par ailleurs l'un des plus grands producteurs de porcs en Europe. Ces données confirment l'adoption croissante des acidifiants dans l'alimentation animale au sein des filières allemandes de l'alimentation avicole et porcine.

Principaux acteurs du marché des acidifiants pour l'alimentation animale :

- Kemin Industries, Inc. (États-Unis)

- ADM (États-Unis)

- Perstorp Holding AB (Suède)

- Corbion NV (Pays-Bas)

- BASF SE (Allemagne)

- Biomin (Autriche)

- Alltech, Inc. (États-Unis)

- Novus International, Inc. (États-Unis)

- Selko (filiale de Trouw Nutrition) (Pays-Bas)

- Pancosma (Suisse)

- Nutrex NV (Belgique)

- Impextraco NV (Belgique)

- Vitalac (France)

- Bioergex Salatas Bros SA (Grèce)

- SOMA Inc. (Corée du Sud)

- Nuacid (Irlande)

- Cargill (États-Unis)

- EW Nutrition (Allemagne)

- Fonterra (Nouvelle-Zélande)

- Sri Aqua Formulations (Inde)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Kemin Industries, Inc. continue de consolider sa position sur le marché des acidifiants pour l'alimentation animale grâce à une innovation produit ciblée et à l'application de technologies d'encapsulation avancées. L'entreprise a lancé un additif alimentaire innovant pour le marché porcin américain, composé d'un mélange exclusif de formiate de calcium et d'acide citrique encapsulés.

- Grâce à sa vaste présence mondiale et à son portefeuille diversifié, ADM conserve une position de leader sur le marché. Par le biais de sa division de nutrition animale, ADM propose une gamme complète d'acidifiants alimentaires conçus pour améliorer la santé intestinale et l'efficacité alimentaire de diverses espèces d'élevage, notamment la volaille, les porcs et les animaux d'aquaculture. En 2024, la société a réalisé un chiffre d'affaires total de 85 530 USD.

- Perstorp Holding AB met en œuvre une stratégie claire visant à étendre sa présence sur le marché mondial des acidifiants pour l'alimentation animale, en ciblant particulièrement la région Asie-Pacifique, en forte croissance. Spécialisée dans les additifs alimentaires à base d'acides organiques, l'entreprise développe des acides organiques estérifiés conçus pour une libération ciblée dans le tube digestif, afin d'optimiser la santé intestinale et l'efficacité alimentaire.

- Corbion NV se distingue sur le marché par son offre d'ingrédients biosourcés et durables. Acteur majeur du secteur, l'entreprise s'appuie sur son expertise pointue en fermentation et en biochimie pour produire de l'acide lactique de haute pureté et d'autres acides organiques utilisés dans l'alimentation animale. Selon son rapport annuel 2024, la société a enregistré une croissance de 5,2 % en 2024.

- BASF SE s'appuie sur sa position de géant mondial de la chimie pour maintenir une position dominante sur le marché grâce à d'importantes capacités de R&D et à une gamme complète de produits. Comptant parmi les acteurs clés du marché, l'entreprise se concentre sur le développement de formulations de haute qualité à base d'acides organiques qui optimisent le pH des aliments pour animaux d'élevage et inhibent la croissance des bactéries pathogènes.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des acidifiants pour l'alimentation animale est caractérisé par une concurrence intense, alimentée par l'abandon progressif des antibiotiques comme facteurs de croissance et la demande croissante en matière de nutrition animale durable. Ce paysage concurrentiel mêle grandes multinationales aux portefeuilles diversifiés et aux importantes capacités de R&D, et acteurs régionaux qui tirent leur succès de formulations spécialisées et adaptées aux spécificités locales. Parmi les principales initiatives stratégiques des leaders figurent des investissements massifs dans des technologies innovantes telles que l'encapsulation pour une libération ciblée, le développement de mélanges d'acides synergiques et les partenariats stratégiques visant à élargir leur gamme de produits. Par exemple, en septembre 2024, Cargill a acquis deux usines d'aliments pour animaux aux États-Unis, renforçant ainsi ses capacités de production et de distribution pour accompagner la croissance de ses clients. De plus, les leaders du marché se différencient en proposant des services d'assistance technique qui améliorent directement l'hygiène des aliments et la santé animale de leurs clients.

Paysage concurrentiel du marché des acidifiants pour l'alimentation animale :

Développements récents

- En janvier 2025, EW Nutrition a confirmé l'arrivée de deux nouvelles recrues à des postes clés au sein de son équipe internationale. Marie Gallissot et Nadia Yacoubi ont rejoint l'entreprise de nutrition animale basée en Allemagne à compter de janvier 2025.

- En décembre 2024, Perstorp Holding AB a acquis 100 % des actions d'OQ Chemicals Nederland BV auprès d'OQ Chemicals GmbH. Cette opération confère à Perstorp, société suédoise, la pleine propriété et le contrôle de l'ensemble des actifs de production, des technologies associées et du personnel de l'entreprise néerlandaise.

- En août 2024, Fonterra s'est associée à Superbrewed Food, fabricant d'ingrédients naturels, pour développer une protéine fonctionnelle issue de la biomasse à partir du lactose de la coopérative. L'objectif est de valoriser davantage le lait en transformant le lactose en une protéine durable et de haute qualité grâce à la technologie de Superbrewed.

- Report ID: 8469

- Published Date: Mar 24, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.